Le marché parallèle des devises en Algérie a franchi un seuil critique. Longtemps considéré comme un phénomène marginal, il s’est imposé comme le principal déterminant du prix de la monnaie nationale.

En bref :

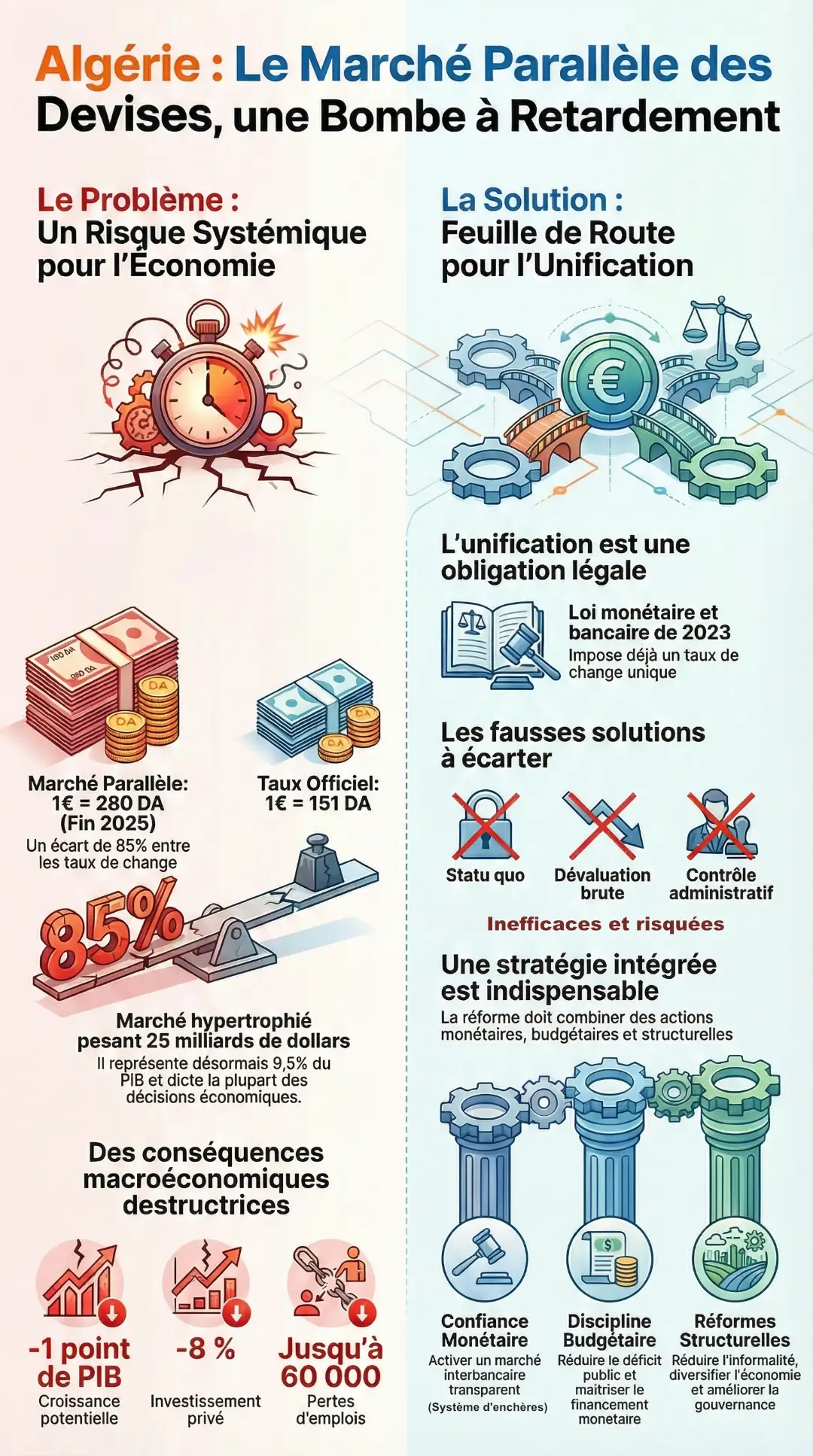

Le problème : Le taux parallèle atteint 280-282 DA/€ fin 2025 contre 151 DA au taux officiel, soit une prime record de 85 %, un niveau comparable aux crises égyptienne, nigériane ou libanaise.

Les conséquences : Perte de 2,4 points de croissance, recul de 8 % de l’investissement privé, jusqu’à 120 000 emplois détruits sur deux ans et 4,5 à 6,3 points d’inflation additionnelle.

Les conséquences : Perte de 2,4 points de croissance, recul de 8 % de l’investissement privé, jusqu’à 120 000 emplois détruits sur deux ans et 4,5 à 6,3 points d’inflation additionnelle. Cet article est également disponible en vidéo

Voir la synthèse en 5 minutes ↓

Fin 2025, le taux parallèle atteint 280-282 DA pour un euro, contre un taux officiel de 151,45 DA. Cette prime de 85,4 % place l’Algérie à des niveaux comparables à ceux observés en Égypte, au Nigéria ou au Liban avant leurs crises de balance des paiements.

Une telle distorsion traduit une perte de crédibilité du régime de change officiel et l’émergence d’un risque macro-financier qui ne peut plus être ignoré.

Le taux officiel ne joue plus son rôle d’ancrage nominal. C’est désormais le taux parallèle qui structure la plupart des décisions économiques : formation des prix importés, anticipations d’inflation, arbitrages d’investissement, stratégies d’approvisionnement et comportements d’épargne.

S’appuyant sur une étude approfondie et sur un modèle économétrique, cet article démontre trois points essentiels.

- Premièrement : loin d’être un phénomène périphérique, le marché parallèle des changes constitue désormais le centre de gravité de l’économie réelle et financière, influençant directement les comportements des ménages, des entreprises et des investisseurs.

- Deuxièmement : une réforme urgente du régime de change s’impose pour éviter que la domination du marché parallèle ne s’enracine davantage. Sans action, la dollarisation s’accélérera, les réserves de change s’éroderont, la politique monétaire perdra en efficacité et le risque de crise multidimensionnelle augmentera.

- Troisièmement : l’unification et la modernisation du marché des changes doivent s’articuler autour d’une stratégie globale de refondation : consolidation budgétaire, crédibilité monétaire, réduction de l’informalité, amélioration de la gouvernance et diversification économique.

En rétablissant la crédibilité du dinar et en clarifiant les signaux économiques, cette réforme peut ouvrir la voie à une croissance plus stable, inclusive et soutenable. Ce moment critique peut ainsi devenir une opportunité de réorientation stratégique.

D’un phénomène marginal à un système enraciné

Le marché parallèle des changes a connu une évolution progressive sur six décennies, passant d’un dispositif discret à une structure dominante de l’économie nationale.

Les années 1960-1970 : un marché confidentiel

Dans les années 1960 et 1970, le régime de change était administré et le marché officiel quasi-monopolisé par les banques publiques. Le marché parallèle n’était qu’un dispositif discret, limité à quelques réseaux familiaux.

Son volume ne dépassait pas 2 à 3 millions de dollars, avec une prime modeste oscillant entre 1 et 2.

Les années 1980-1993 : l’expansion sous contrainte

Entre 1980 et 1993, malgré un taux officiel maintenu artificiellement stable entre 3 et 5 DA/dollar, les pénuries générées par le modèle autocentré et le choc pétrolier de 1986 ont accentué le rationnement des devises.

Les agents se sont tournés massivement vers l’informel. Le volume du marché parallèle a atteint 40 à 50 millions de dollars, avec une prime culminant à 5, tandis que le marché officiel restait incapable d’assurer des allocations régulières.

La crise de 1993 : un tournant majeur

La crise de 1993 a marqué un tournant décisif. La forte dévaluation du dinar — le taux officiel passant de 4 DA/dollar à plus de 23 DA/dollar en moins de deux ans — et les financements liés au programme d’ajustement structurel (17 milliards de dollars, dont une grande partie liée au rééchelonnement) ont entraîné une réduction spectaculaire de la prime.

Celle-ci est tombée de 5 en 1993 à 1 en 1998. Simultanément, le volume du marché parallèle a grimpé à 1,5 milliard de dollars, reflétant la dollarisation croissante et l’insuffisance persistante du marché bancaire.

Le boom pétrolier 2000-2014 : stabilité de façade

Le boom pétrolier de 2000 à 2014, alimenté par 800 milliards de dollars de recettes d’exportation et des réserves culminant à 198 milliards de dollars en 2014, a permis de stabiliser le taux officiel autour de 72-80 DA/dollar (90-100 DA/€).

Cependant, le maintien de restrictions administratives — notamment pour les soins, les études et les voyages — a empêché l’absorption du marché informel. Bien que la prime parallèle ait reculé à 20-25 %, le volume de l’informel a atteint environ 5 milliards de dollars.

L’écart entre un marché officiel abondant mais administré et un marché parallèle flexible et réactif devenait visible.

Après 2014 : l’emballement

La chute du prix des hydrocarbures après 2014 et les chocs pétrolier et sanitaire de 2020 ont provoqué une dépréciation continue du dinar officiel, atteignant 135-150 DA/dollar en 2021-2023.

Cette correction n’a pas suffi à réduire la prime parallèle. Au contraire, celle-ci s’est envolée pour atteindre 50 %, tandis que le volume parallèle dépassait 10 milliards de dollars.

Malgré le rebond pétrolier de 2021-2022, plusieurs facteurs ont alimenté la demande de devises hors système bancaire : l’autorisation partielle des importations de véhicules, l’essor des micro-importateurs, l’augmentation des flux informels via les transporteurs de marchandises entre l’Algérie et l’Europe, et la détérioration des anticipations.

2024-2025 : une profondeur inédite

En 2024 et 2025, le taux officiel demeure rigide autour de 145-155 DA/€. Les réserves de change chutent : selon le FMI, elles passeraient de 63,6 milliards de dollars fin 2024 (13,1 mois d’importations) à 55 milliards fin 2025 (11,4 mois d’importations).

Le marché parallèle a continué de progresser pour atteindre une profondeur inédite : près de 25 milliards de dollars, soit environ 9,5 % du PIB, avec une prime de plus de 81 % et un taux qui s’établit entre 280-282 DA/€ au 5 décembre 2025.

Des perspectives défavorables sans réformes

Les perspectives à moyen terme du taux parallèle restent défavorables en l’absence de réformes globales. La dépréciation du dinar devrait se poursuivre.

Le modèle économétrique indique qu’après avoir atteint environ 280 DA fin 2025, le taux parallèle progresserait vers 290 DA en 2026, puis 305 DA en 2030.

Cette trajectoire s’explique par la persistance des facteurs qui renforcent le marché informel : rareté de l’offre de devises, faible liquidité interbancaire, pressions récurrentes sur la balance des paiements et désalignement durable du taux officiel.

La vigueur du marché informel ancre une dépréciation continue et lui permet de maintenir un rôle dominant dans la formation du prix de la monnaie. Une prolongation du statu quo entraînerait une accélération de la dépréciation et un approfondissement des distorsions, en l’absence de mesures pour moderniser le régime de change.

Les quatre moteurs du marché parallèle

Quatre dynamiques interdépendantes expliquent l’ampleur exceptionnelle du marché parallèle des changes, dont le volume — 9,5 % du PIB et une prime de 85,4 % — dépasse largement les fluctuations conjoncturelles.

Le rationnement institutionnel des devises

Le rationnement institutionnel des devises demeure un moteur central du marché parallèle.

Les guichets officiels, limités par des plafonds stricts et une allocation restrictive, ne couvrent qu’une faible part de la demande : moins de 15 % des ménages et environ 30 % des importateurs obtiennent les devises sollicitées, alors que les besoins structurels du secteur privé dépassent 35 milliards de dollars par an.

Cette insuffisance oriente mécaniquement les agents vers les circuits informels.

La trajectoire budgétaire expansionniste

La trajectoire budgétaire expansionniste, combinée à un déficit dépassant 10 % du PIB en 2026 et à un Fonds de régulation des recettes quasi asséché (2 milliards de DA), alimente les anticipations d’un recours accru à la création monétaire.

Cette dynamique devrait gonfler la masse monétaire de 25 % entre 2024 et 2026, incitant les agents à se couvrir en achetant des devises et renforçant ainsi la pression sur le marché parallèle.

L’inflation et la dollarisation

L’inflation — entre 3,5 % et 4 % en 2024-2025 et 3,9 % en 2026 selon le FMI — stimule également une demande de précaution.

Cette dynamique s’inscrit dans une dollarisation avancée : près de 40 % de l’épargne informelle est aujourd’hui libellée en devises, contre 15 % dix ans plus tôt. Cette évolution fragilise la liquidité en dinars et les bilans bancaires.

L’écart structurel entre taux officiel et parallèle

L’écart structurel entre le taux officiel et le taux parallèle — plus de 130 dinars depuis 2022 — a érodé la crédibilité du régime de change.

Ces tensions nourrissent des anticipations auto-réalisatrices de dépréciation, estimées entre 8 % et 12 % par an, renforçant la demande de devises et la dynamique du marché informel.

Les rigidités structurelles : un socle durable

Les rigidités structurelles de l’économie algérienne constituent un socle durable pour l’expansion du marché parallèle des changes.

Une économie informelle de grande ampleur — estimée à environ 30 % du PIB — a généré selon la Banque d’Algérie 8 894 milliards de DA de liquidités hors du système bancaire en 2024, soit 50 % de la monnaie en circulation. Ces flux cherchent naturellement à se convertir en devises dans un contexte de bancarisation limitée (environ 51 %).

À cela s’ajoute une dépendance persistante aux hydrocarbures, qui entretient une gestion procyclique. Lors des phases de prix élevés, la stabilité artificielle du taux officiel et la tolérance de distorsions structurelles réduisent la pression pour réformer. Lors des baisses de prix, les autorités privilégient des mesures administratives de court terme plutôt qu’un ajustement de fond.

Ce cadre budgétaire, combiné à un régime de change rigide, des contrôles stricts sur les échanges extérieurs, une intermédiation financière peu développée et une gouvernance économique fragmentée, incite le secteur privé — notamment hors hydrocarbures — à recourir aux circuits informels pour sécuriser l’accès aux devises.

Ces éléments, profondément enracinés, font du marché parallèle non plus un simple mécanisme d’arbitrage mais la structure dominante du marché de la devise. Il redéfinit l’allocation des ressources, affaiblit l’efficacité des politiques publiques et compromet la stabilité financière.

Les coûts macroéconomiques du dualisme

Le taux parallèle constitue désormais le prix effectif de la devise en Algérie. Il influence les prix importés, ancre les anticipations d’inflation, oriente l’épargne, affecte la liquidité bancaire et modifie les flux commerciaux.

Cette situation prive la Banque d’Algérie de son rôle d’ancrage nominal et perturbe la transmission de la politique monétaire.

Croissance, investissement et compétitivité en recul

Selon le modèle économétrique mobilisé pour cette analyse, un écart de change supérieur à 80 % réduit la croissance potentielle d’environ 1 point de pourcentage du PIB par an.

Sur 2024-2025, la perte cumulée atteint près de 2,4 points de PIB, soit presque une année entière de croissance.

L’investissement privé se contracte de 8 %, pénalisé par l’incertitude de change, tandis que la compétitivité externe recule d’environ 6,5 % en 2025.

Le taux de change effectif réel (TCER) mesure la compétitivité-prix d’un pays par rapport à ses partenaires commerciaux.

Un indice supérieur à 100 signifie une perte de compétitivité (les exportations algériennes deviennent plus chères), un indice inférieur à 100 indique un gain de compétitivité.

Le dualisme du change exerce également une pression sur les réserves, qui devraient baisser de 8,6 milliards de dollars. Les pratiques d’arbitrage (surfacturation, sous-facturation, transferts informels) génèrent des pertes annuelles estimées entre 1,3 et 2,7 milliards de dollars — plus de 5 milliards sur deux ans.

Un ancrage nominal déplacé et une inflation accrue

Le maintien d’un taux officiel artificiellement bas pour contenir l’inflation importée est neutralisé par le fait que le taux parallèle sert désormais d’ancre nominale de facto.

Selon les estimations du modèle, ce phénomène contribue à ajouter entre 4,5 et 6,3 points au niveau d’inflation observée en 2024-2025.

L’écart entre les deux taux alimente donc une inflation importée additionnelle, érode le pouvoir d’achat et affaiblit la crédibilité de l’ancrage nominal. Sans l’hypertrophie du marché parallèle, l’inflation aurait été nettement plus faible.

Des pertes d’emplois significatives

La baisse de croissance induite par la dualité du change entraîne une destruction estimée de 36 000 à 60 000 emplois par an.

Sur deux ans, les pertes cumulées pourraient atteindre 120 000 emplois, accentuant les tensions sur un marché du travail déjà fragile.

Bilan intermédiaire

L’hégémonie du taux parallèle impose des coûts macroéconomiques et sociaux considérables. Elle fragilise la stabilité financière, détourne des ressources, réduit le potentiel de croissance et accroît les vulnérabilités structurelles.

Le maintien du statu quo prolongerait ces tendances, confirmant l’urgence d’une réforme profonde.

Un risque systémique en quatre dimensions

L’hypertrophie du marché parallèle — l’expansion anormale, durable et auto-entretenue du marché informel des devises — dépasse le cadre des déséquilibres monétaires et désorganise désormais les fondations macro-financières du pays.

1. La perte de l’ancrage nominal

En déterminant les prix des biens importés et importables, le taux parallèle neutralise la capacité de la politique monétaire à stabiliser les anticipations. Les signaux officiels perdent en crédibilité et les agents économiques se tournent vers les mécanismes informels.

2. L’opacité de la balance des paiements

La fragmentation des flux de devises — sorties informelles, transferts non déclarés, manipulations de prix — rend les statistiques externes incomplètes et peu fiables.

Cette opacité limite la visibilité sur la position extérieure du pays et complique la gestion macroéconomique, en particulier l’anticipation des chocs.

3. Les distorsions dans l’allocation des ressources

L’accès administré à la devise devient une rente, incitant les acteurs à privilégier l’arbitrage entre marchés plutôt que la production ou la diversification.

Cette dynamique freine l’investissement productif, érode la compétitivité et retarde la transition vers un modèle hors hydrocarbures.

4. La fragilisation des bilans bancaires

La dollarisation croissante fragilise les bilans bancaires. La défiance envers le dinar fait stagner les dépôts en monnaie nationale (moyenne de 6 355 milliards de DA entre 2022 et 2024 selon la Banque d’Algérie).

L’épargne en devises s’accroît et expose les banques à un risque accru en cas de choc de change, renforçant la vulnérabilité du système financier.

Les fausses solutions à écarter

À un stade où le taux parallèle influence les prix, les anticipations et les comportements économiques, l’enjeu central n’est plus de décider s’il faut intervenir, mais de déterminer les modalités d’intervention.

Plusieurs options doivent être écartées car elles sont coûteuses, inefficaces ou ne traitent que les manifestations superficielles du dualisme.

Le statu quo : le scénario le plus risqué

Maintenir inchangé le régime dual reviendrait à accepter une accélération de la dollarisation, une dépréciation continue du dinar informel, un affaiblissement des réserves, une instabilité bancaire croissante et des tensions sociales accrues.

Plus la réforme est différée, plus le coût final de l’ajustement augmente.

Le renforcement du contrôle administratif : un modèle dépassé

Un durcissement des contrôles inspiré des années 1960-1980 est incompatible avec l’environnement actuel : mondialisation des flux financiers, digitalisation des paiements, engagements internationaux, dépendance accrue aux intrants importés et exigences sociales différentes.

Ces mesures seraient facilement contournées et généreraient des coûts économiques importants.

Une dévaluation totale : une option insoutenable

Aligner le taux officiel (≈155 DA/€) sur le taux parallèle (≈280 DA/€) impliquerait une dévaluation d’environ 81 %.

Une correction brute de cette ampleur provoquerait une flambée des prix importés, dégraderait les bilans en devises, renchérirait les dépenses publiques et engendrerait un choc social difficilement absorbable.

Une dévaluation partielle : cumuler les coûts sans bénéfices

Une dévaluation limitée déclencherait les effets négatifs classiques — inflation, perte de confiance, ruée vers la devise — tout en produisant peu de gains en termes d’ajustement réel.

Les agents l’interpréteraient comme un signal d’autres dévaluations à venir, alimentant une hausse du taux parallèle.

Démonétisation et suppression d’un zéro : des mesures sans impact structurel

La démonétisation et la suppression d’un zéro sont souvent confondues, mais elles répondent à des logiques différentes.

La démonétisation consiste à retirer certains billets de la circulation. Ses effets sont essentiellement administratifs : elle peut temporairement accroître les dépôts et perturber certains circuits informels, mais elle ne modifie ni la valeur réelle du dinar, ni les fondamentaux du marché des changes. Mal préparée, elle risque même d’accentuer la fuite vers les devises.

La suppression d’un zéro concerne l’unité de compte : un nouveau dinar équivaudrait à 10 ou 100 anciens. Il s’agit d’une mesure purement nominale, utilisée principalement dans des contextes d’hyperinflation pour simplifier les transactions. Elle ne modifie ni le taux de change réel, ni la confiance dans la monnaie.

Dans les deux cas, ces opérations ne s’attaquent pas aux causes structurelles du dualisme.

Écarter la convergence vers 280 DA/€

Le taux parallèle n’est pas un taux d’équilibre économique : il reflète une pénurie de devises, une prime de risque et des transactions souvent informelles, voire criminelles.

Dans un cadre de réformes crédibles, le taux d’équilibre se situerait vraisemblablement en deçà du niveau du marché noir — probablement entre 200 et 210 DA/€. L’objectif n’est donc pas d’adopter le taux parallèle, mais de permettre l’émergence d’un taux aligné sur les fondamentaux.

Compter sur un boom pétrolier : une illusion persistante

Même une forte hausse du prix du pétrole ne résoudrait ni la crise de confiance, ni le dualisme du change, ni la dollarisation.

Les précédentes périodes de rente ont montré que le marché parallèle subsiste même en présence de réserves abondantes : la rente apaise temporairement les tensions, mais ne corrige jamais les déséquilibres structurels. Par ailleurs, les projections actuelles suggèrent plutôt un risque de baisse du baril vers 50 dollars sur le moyen terme.

Un reflux temporaire du marché parallèle : une fausse amélioration

Un repli ponctuel du taux parallèle — lié à une opération ciblée ou à une injection de devises — ne supprime ni le rationnement, ni le désalignement du taux officiel, ni la fragmentation du marché, ni les anticipations de dépréciation.

Sans réforme structurelle, le marché parallèle reprend rapidement son expansion.

Une obligation juridique depuis juin 2023

L’unification du marché des changes ne constitue pas seulement une nécessité économique ; c’est une obligation juridique inscrite dans la loi monétaire et bancaire de 2023.

L’article 145 stipule explicitement que l’Algérie doit fonctionner avec un taux de change unique, déterminé par un marché interbancaire supervisé, excluant la coexistence durable d’un marché parallèle dominant.

La présence d’un marché parallèle de cette ampleur contredit ainsi la lettre comme l’esprit de la loi.

Ce cadre normatif impose un impératif institutionnel aux autorités. La mise en œuvre d’un régime de change unifié n’est pas une option parmi d’autres, mais une exigence légale qui conditionne la crédibilité du système financier et la cohérence des politiques publiques.

Feuille de route pour la réforme

La résorption durable du marché parallèle ne peut résulter d’interventions ponctuelles. Elle exige une stratégie séquencée, cohérente et crédible, structurée autour de plusieurs dimensions complémentaires.

Restaurer la confiance dans le régime de change

La première priorité consiste à restaurer la confiance en rompant avec la gestion administrative actuelle et en instaurant un cadre plus flexible et transparent.

Cela implique l’activation du marché interbancaire, la publication régulière d’informations pertinentes, la clarification des mécanismes de formation du taux et une communication prévisible de la Banque d’Algérie.

Dans ce cadre, la mise en place d’une plateforme centralisée moderne, fondée sur un système d’enchères reflétant fidèlement l’offre et la demande, constitue un élément-clé.

Ce dispositif permettrait une allocation plus efficiente : les entreprises pourraient accéder à des enchères régulières ou à des transactions directes au taux de marché, tandis que les ménages utiliseraient des bureaux de change agréés alignés sur la plateforme centrale.

La transparence serait renforcée par la publication en temps réel des taux et des résultats des enchères, l’enregistrement obligatoire des participants et des mécanismes de contrôle limitant la spéculation.

Ancrer la discipline budgétaire

Cette transition doit être appuyée par un ancrage budgétaire solide.

La réduction graduelle du déficit, la maîtrise stricte du financement monétaire, l’adoption d’un cadre pluriannuel de soutenabilité des finances publiques et la priorisation des dépenses sont autant de conditions nécessaires pour stabiliser le régime de change.

Sans discipline budgétaire, toute réforme monétaire resterait fragile et peu crédible.

Renforcer la gouvernance monétaire

Parallèlement, la gouvernance monétaire doit être renforcée.

L’indépendance opérationnelle de la Banque d’Algérie, la cohérence de ses instruments et la régularité de sa communication sont essentielles pour limiter les comportements spéculatifs et rétablir la crédibilité de la politique de change.

Coordonner les politiques macroéconomiques

L’instauration d’un cadre intégré de coordination des politiques macroéconomiques est indispensable.

Cela implique l’harmonisation des décisions budgétaires, monétaires, de change et financières au sein d’un dispositif institutionnel formalisé, le renforcement de la production statistique avec des données fiables publiées régulièrement, et l’utilisation systématique de ces informations pour anticiper les tensions et guider l’action publique.

Réduire l’informalité

La réduction de l’informalité constitue un autre pilier de la stratégie.

La digitalisation des paiements, la modernisation de l’administration fiscale, l’élargissement de la bancarisation et le renforcement des capacités de supervision sont indispensables pour réduire les incitations à opérer hors du système formel.

L’objectif est de réintégrer progressivement les flux informels dans les circuits officiels, afin d’assécher les sources d’alimentation du marché parallèle.

Engager une transformation structurelle

Enfin, l’unification du marché des changes doit s’inscrire dans une transformation structurelle plus large.

La diversification productive, l’amélioration du climat des affaires, la réduction des rentes et la lutte contre la corruption renforcent la résilience de l’économie et soutiennent la crédibilité de la réforme.

Ce n’est qu’en combinant discipline macroéconomique, modernisation institutionnelle et transformation productive que l’Algérie pourra réduire durablement le poids du marché parallèle.

Synthèse vidéo

Conclusion : transformer une contrainte en opportunité

Le marché parallèle des devises constitue aujourd’hui l’un des symptômes les plus visibles de fragilités structurelles profondes : incohérence du cadre macroéconomique, informalité généralisée, gouvernance économique vulnérable, absence de diversification réelle et rigidité excessive du régime de change.

L’unification des taux n’est pas une opération technique. Elle représente un impératif de souveraineté monétaire, de stabilité macroéconomique et de compétitivité internationale.

L’urgence pour l’Algérie est désormais claire : transformer la contrainte juridique et la pression économique en une opportunité de refondation.

En reconstruisant son cadre budgétaire, monétaire, de change et institutionnel, le pays peut non seulement rétablir la confiance dans le dinar, mais aussi ouvrir la voie à une diversification durable, à une amélioration du climat d’investissement et à une croissance plus inclusive.

L’unification du marché des changes n’est donc pas la fin d’un processus, mais le point de départ d’une transformation économique profonde.

C’est à travers une stratégie cohérente, séquencée et institutionnellement crédible que l’Algérie pourra réduire durablement la domination du marché parallèle, moderniser ses institutions financières et retrouver la maîtrise de son destin macroéconomique.

Laisser un commentaire