En bref :

L’enjeu : Aucun bloc ne peut répondre seul aux besoins de l’Algérie — la complémentarité est la seule voie

L’enjeu : Aucun bloc ne peut répondre seul aux besoins de l’Algérie — la complémentarité est la seule voieRésumé exécutif

Le système économique international entre dans une phase de reconfiguration rapide et durable. Fragmentation géopolitique, régionalisation des échanges, retour des politiques industrielles, militarisation du commerce et transition énergétique redessinent les rapports de force mondiaux.

Dans ce nouvel environnement, l’Algérie se trouve à un carrefour stratégique rare, à l’interface de trois espaces majeurs : l’Europe, les BRICS+ et l’Afrique. À cela s’ajoute un intérêt américain croissant pour l’Afrique du Nord.

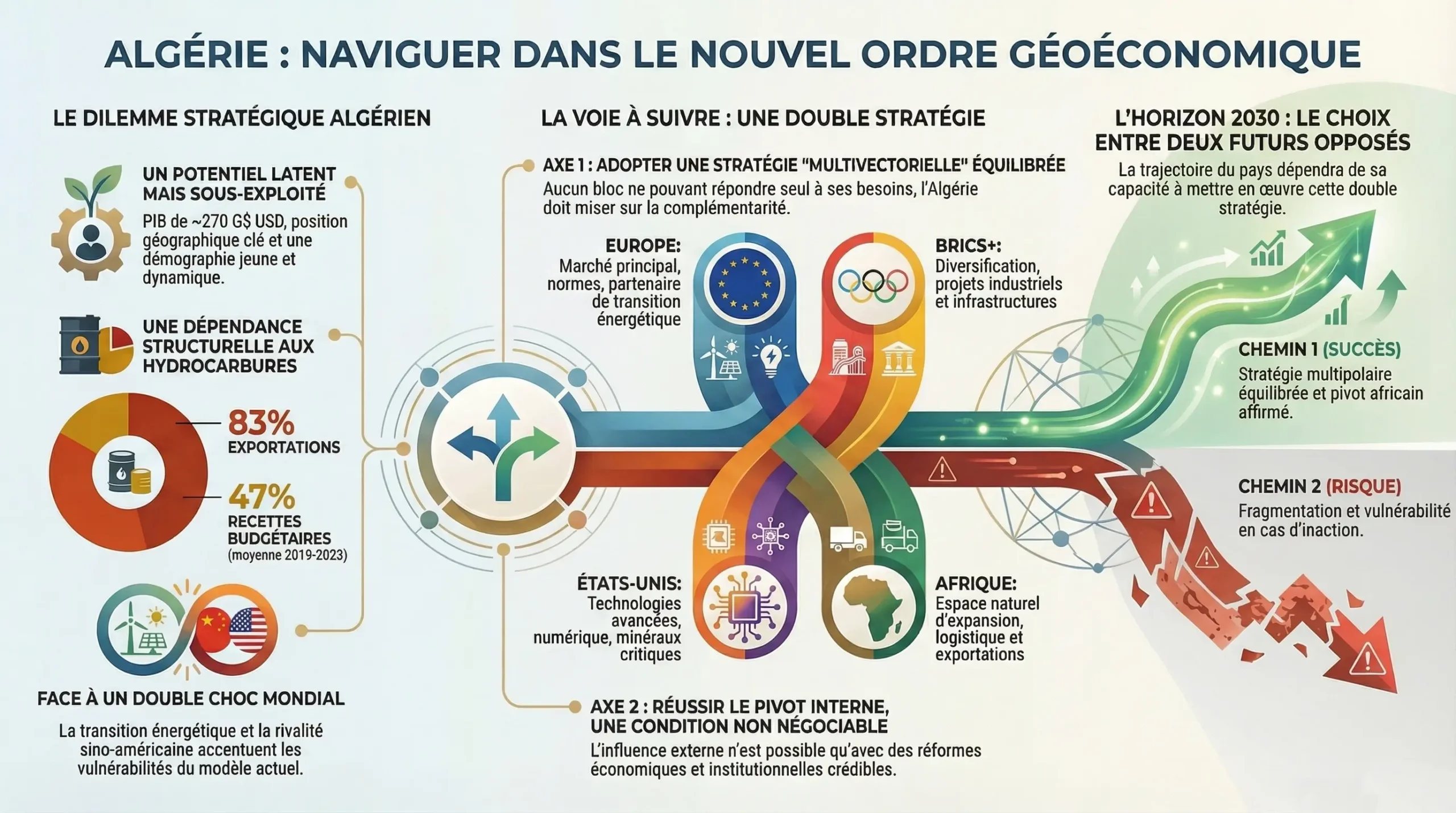

Cette position offre un potentiel d’influence et de diversification considérable. Mais elle expose aussi le pays à un risque majeur : rester une économie périphérique, dépendante et vulnérable, si les réformes internes ne suivent pas.

Sur le plan économique, l’Algérie conserve un poids latent (PIB proche de 270 milliards USD), une dynamique démographique susceptible de produire un dividende, et des atouts géostratégiques indéniables : façade méditerranéenne, profondeur africaine, rôle énergétique.

Mais ces forces restent sous-exploitées. La dépendance aux hydrocarbures demeure structurante, l’ouverture commerciale hors énergie reste limitée, et la croissance observée masque une contrainte plus profonde : une trappe de croissance alimentée par des réformes incomplètes, une gouvernance économique insuffisamment favorable à l’investissement privé, et une montée en gamme productive trop lente.

La recomposition mondiale se traduit par deux chocs structurants pour l’Algérie :

Premier choc : la transition énergétique. Elle comprime la demande structurelle d’hydrocarbures, accroît la concurrence (GNL, nouveaux producteurs, flexibilité des contrats) et fragilise un modèle macro-financier historiquement adossé à la rente.

Second choc : la rivalité sino-américaine. Elle structure un ordre international de plus en plus bipolaire, réduisant l’espace de neutralité et transformant les interdépendances commerciales, technologiques et financières en instruments de puissance.

Dans ce contexte, la dépendance à un seul marché, à un seul fournisseur ou à une seule technologie devient un risque stratégique majeur.

Face à ces contraintes et opportunités, le diagnostic central est clair : aucun bloc ne peut, à lui seul, répondre aux objectifs de souveraineté, de croissance et de modernisation de l’Algérie. La seule stratégie cohérente est donc une multivectorialité structurée, fondée sur des complémentarités :

- Europe : marché, normes, chaînes de valeur, transition énergétique (avec une renégociation stratégique du cadre partenarial et une anticipation du CBAM)

- BRICS+ : diversification, projets industriels et infrastructures, financements ciblés (NDB), sans illusion de substitut à l’ancrage européen

- États-Unis : technologies avancées, numérique, cybersécurité, énergie transitionnelle, minéraux critiques

- Afrique : espace naturel d’expansion, à condition de bâtir des corridors, des hubs logistiques et des champions exportateurs

Mais ce repositionnement externe ne sera crédible qu’à une condition : réussir le pivot interne. Au cœur de la stratégie, une séquence de réformes s’impose : stabilisation macroéconomique, amélioration du climat des affaires, modernisation du secteur financier, accélération de la transformation numérique, et politiques sectorielles orientées vers la productivité et l’exportation.

À l’horizon 2030, quatre trajectoires se dessinent : ancrage européen renforcé, stratégie multipolaire équilibrée, pivot africain affirmé — ou, scénario de risque, fragmentation et vulnérabilité en cas d’inaction.

L’Algérie dispose des fondamentaux pour transformer la période actuelle en levier de puissance économique. Mais dans la nouvelle géoéconomie mondiale, le potentiel ne protège plus. Seules la cohérence des choix, la discipline macroéconomique, la qualité institutionnelle et la capacité d’exécution permettront de convertir ces atouts en croissance durable et en influence régionale structurée.

Cet article est également disponible en vidéo

Voir la synthèse en 5 minutes ↓

Introduction

Dans un monde qui change plus vite que les politiques publiques ne s’adaptent, l’Algérie doit repenser son modèle de croissance pour ne pas rester à la périphérie du nouvel ordre géoéconomique.

L’économie mondiale traverse une phase de recomposition profonde. Fragmentation géopolitique, reconfiguration des chaînes de valeur, régionalisation accrue et montée de nouveaux blocs économiques redessinent les équilibres internationaux.

Dans cet environnement en mutation, l’Algérie occupe une position géoéconomique singulière, à la jonction de trois espaces majeurs :

- L’Europe, partenaire historique et principal débouché commercial

- Le bloc élargi BRICS+, qui cherche à remodeler les structures de la gouvernance économique mondiale

- L’Afrique, continent en pleine transformation, dynamisé par la ZLECAf et l’émergence de nouveaux corridors stratégiques

À ces dynamiques s’ajoutent les États-Unis, dont l’intérêt croissant pour l’Afrique du Nord ouvre de nouvelles perspectives dans les domaines de l’énergie, des technologies avancées et de la sécurité.

Malgré une dépendance persistante aux hydrocarbures — encore 83 % des exportations et 47 % des recettes budgétaires entre 2019 et 2023 — l’Algérie a préservé une certaine résilience macroéconomique, enregistrant une croissance d’environ 4,1 % en 2023.

Toutefois, cette performance masque une réalité plus structurelle : le pays demeure piégé dans une trappe de croissance durablement inférieure à son potentiel. Cette situation résulte de politiques publiques inadéquates, de réformes inachevées et d’un cadre institutionnel insuffisamment propice à l’investissement, à l’innovation et à la montée en gamme productive.

L’ouverture commerciale limitée — les exportations ne représentant que 23,6 % du PIB — illustre également une intégration mondiale encore faible en dehors du secteur énergétique.

Dans un contexte international fragmenté, ces contraintes internes et ces recompositions externes constituent à la fois des risques et des opportunités. L’enjeu central pour l’Algérie est désormais de transformer ce moment de bascule en levier de souveraineté, de croissance durable et d’influence régionale.

L’Algérie dans le monde : poids latent et potentiel stratégique

Avec un PIB estimé à près de 270 milliards de dollars, l’Algérie figure parmi les principales économies du continent africain et de l’espace euro-méditerranéen.

Ce niveau de production demeure modeste au regard des grands pays émergents. Il constitue néanmoins une base économique significative, susceptible de soutenir une montée en puissance du pays sur la scène régionale et internationale — à condition que la croissance devienne plus diversifiée, plus productive et plus résiliente.

L’atout démographique

La dynamique démographique représente l’un des principaux atouts stratégiques de l’Algérie. La population, estimée à environ 47 millions d’habitants en 2025, devrait atteindre près de 60 millions à l’horizon 2050, avec une structure largement dominée par les jeunes.

Bien accompagnée par des politiques d’éducation, de formation et d’insertion professionnelle, cette évolution peut générer un dividende démographique durable.

À l’inverse, en l’absence d’une transformation profonde du modèle de croissance et d’une création suffisante d’emplois productifs, elle risque d’accentuer les déséquilibres macroéconomiques et sociaux.

L’expérience internationale le montre clairement : la démographie n’est pas un déterminant automatique du développement. Ce sont les politiques publiques qui en conditionnent les résultats.

Une position géostratégique exceptionnelle

La position géographique de l’Algérie renforce considérablement son importance potentielle. Située au carrefour de l’Europe, de l’Afrique et du Moyen-Orient, ouverte sur la Méditerranée et ancrée en profondeur sur le continent africain, l’Algérie bénéficie d’une proximité immédiate avec les grands axes énergétiques et commerciaux mondiaux.

Cette localisation offre des opportunités encore largement sous-exploitées en matière de logistique, de transit énergétique, d’intégration dans les chaînes de valeur régionales et de développement des échanges Sud-Sud.

Au-delà des hydrocarbures, l’Algérie dispose de nombreux avantages comparatifs latents : ressources énergétiques stratégiques pour l’Europe, potentiel solaire considérable, superficie agricole importante, marché intérieur de taille critique et ouverture progressive vers l’Afrique.

Toutefois, la transformation de ces atouts en influence économique suppose un cadre de politiques cohérent : stabilité macroéconomique, amélioration du climat des affaires, mobilisation de l’investissement privé, renforcement des institutions et clarification de la stratégie de développement.

Un monde en pleine recomposition géostratégique et énergétique

Deux domaines aux implications profondes — politiques, sécuritaires et économiques — redessinent les alliances et reconfigurent les partenariats mondiaux.

La transition énergétique mondiale

La transition énergétique redéfinit en profondeur l’environnement dans lequel évolue l’Algérie. Elle comprime progressivement la demande structurelle d’hydrocarbures et accentue la volatilité des prix.

Les politiques climatiques européennes, l’intensification des normes environnementales, l’essor rapide des énergies renouvelables et la montée en puissance du GNL comme marché flexible modifient durablement les équilibres énergétiques internationaux.

Dans le même temps, la concurrence s’intensifie entre producteurs : États-Unis (pétrole et GNL), Afrique subsaharienne, Moyen-Orient. Cette dynamique exerce une pression persistante sur les parts de marché historiques de l’Algérie.

Le pétrole évolue désormais dans un contexte incertain : demande mondiale moins vigoureuse, capacités excédentaires plus importantes, prix davantage soumis aux cycles économiques et financiers.

Pour l’Algérie, cette recomposition est clairement défavorable.

Les recettes d’exportation montrent une tendance à la stagnation. La montée des importations énergétiques intermédiaires (carburants raffinés, intrants pétrochimiques) alourdit la balance commerciale. Le gaz, longtemps considéré comme un avantage stratégique, fait lui aussi face à des défis croissants : raccourcissement des contrats, concurrence accrue du GNL spot, diversification accélérée des approvisionnements européens.

Cette conjoncture érode la stabilité macro-financière traditionnellement assurée par les hydrocarbures et met en évidence l’urgence d’une stratégie de diversification économique et énergétique réellement cohérente.

Les évolutions géostratégiques et la recomposition des alliances

La reconfiguration géostratégique mondiale accroît les incertitudes auxquelles l’Algérie est confrontée.

La rivalité systémique entre les États-Unis et la Chine constitue désormais l’axe structurant de l’ordre international. Elle se traduit par une fragmentation croissante des échanges, des chaînes de valeur et des mécanismes de gouvernance mondiale.

L’affirmation de la Russie comme acteur stratégique, l’élargissement sélectif des BRICS et le retour de politiques industrielles offensives dans les grandes économies alimentent cette dynamique.

L’érosion du multilatéralisme, la montée en puissance des sanctions économiques, des restrictions technologiques et de la militarisation des échanges témoignent d’un environnement international de plus en plus conflictuel.

Dans ce contexte, l’Europe redéfinit son autonomie stratégique et réoriente ses politiques autour d’impératifs de sécurité et de diversification. Cela modifie la nature de ses relations traditionnelles avec l’Algérie, notamment dans les domaines énergétique, migratoire et sécuritaire.

Parallèlement, l’Afrique s’impose comme un espace de compétition stratégique accrue, en particulier pour l’accès à l’énergie, aux minerais critiques, aux infrastructures et aux technologies numériques.

Un système international désormais bipolaire

Le système international est désormais structuré autour de deux seules superpuissances : les États-Unis et la Chine.

Malgré la montée en influence de plusieurs puissances régionales, une analyse rigoureuse des capacités économiques et militaires relatives montre qu’aucun autre État ne franchit le seuil de la superpuissance.

La Chine n’a pas besoin de dépasser les États-Unis pour s’imposer : l’histoire montre que des rivalités systémiques peuvent opposer des puissances très asymétriques. La Chine actuelle est déjà plus puissante que l’URSS à son apogée.

Les thèses de la multipolarité confondent influence régionale et parité stratégique. Il en résulte un ordre mondial dominé par deux pôles, marqué par une rivalité sino-américaine croissante qui réduit l’espace de neutralité pour les autres États.

Dans ce contexte mouvant, l’Algérie doit adapter sa politique étrangère pour préserver son autonomie stratégique tout en valorisant ses atouts énergétiques, logistiques et géoéconomiques.

Les échanges extérieurs de l’Algérie : données janvier-août 2025

Les données du commerce extérieur algérien sur les huit premiers mois de 2025 montrent une structure de partenariats relativement stable, mais traversée par plusieurs évolutions marquantes.

Le déficit commercial atteint 5,48 milliards de dollars, sous l’effet d’une hausse notable des importations (+22,84 %, à 37,2 milliards de dollars). Cette dynamique recompose le poids relatif de chaque zone géographique dans les échanges.

Union européenne : partenaire central mais source d’un déficit croissant

L’Union européenne demeure de loin le premier partenaire commercial de l’Algérie, représentant environ 45 % des échanges totaux.

L’Italie se hisse au rang de premier client, absorbant une part majoritaire des exportations d’hydrocarbures destinées à l’Europe. L’UE reste également la principale origine des importations algériennes, en particulier pour les biens industriels, les machines, les équipements, les produits agroalimentaires et les biens de consommation.

Cette interdépendance structurelle s’accompagne toutefois d’un déficit commercial croissant, reflétant la forte dépendance de l’Algérie aux biens manufacturés européens, principalement en provenance d’Italie, d’Espagne, de France et d’Allemagne.

Chine : premier fournisseur incontesté mais relation asymétrique

La Chine consolide en 2025 sa position de premier fournisseur de l’Algérie, dominant très largement les importations nationales.

Ses exportations couvrent un spectre extrêmement diversifié : équipements industriels, biens électroniques, matériaux pour la construction, produits courants.

Cette prééminence s’explique par des prix compétitifs, une logistique efficace et une présence massive dans les intrants industriels.

En revanche, la relation reste déséquilibrée : les exportations algériennes vers la Chine demeurent quasi exclusivement composées d’hydrocarbures, ce qui limite les possibilités de rééquilibrage commercial.

Russie : partenaire stratégique mais poids commercial limité

La Russie occupe une place modeste dans la structure globale du commerce extérieur. Elle ne figure ni parmi les principaux fournisseurs ni parmi les principaux clients.

Elle demeure néanmoins un partenaire stratégique, notamment dans les céréales, les engrais, les fertilisants et certains segments industriels.

La relation avec Moscou revêt ainsi une dimension plus géopolitique que commerciale, même si un potentiel de développement existe dans l’énergie, l’industrie et l’agriculture.

États-Unis : poids commercial réduit mais rôle qualitatif important

Les échanges avec les États-Unis restent limités en volume, mais présentent une importance qualitative notable.

L’Algérie y importe essentiellement des technologies, des équipements pour l’industrie pétrolière et gazière, ainsi que des produits pharmaceutiques. Les exportations algériennes — principalement des hydrocarbures — demeurent modestes.

Toutefois, la relation se distingue par son potentiel stratégique : accès à des technologies avancées, coopération énergétique, contributions à la montée en gamme industrielle.

Afrique : un potentiel sous-exploité

Les échanges avec l’Afrique subsaharienne restent faibles, concentrés sur quelques marchés voisins : Tunisie, Mauritanie, certains pays d’Afrique de l’Ouest.

Les contraintes demeurent structurelles : insuffisance des corridors logistiques, faiblesse des infrastructures, manque d’interconnexions bancaires, chaînes de valeur transfrontalières quasi inexistantes.

Malgré le cadre de la ZLECAf, l’intégration économique régionale demeure embryonnaire et peu matérialisée dans les flux commerciaux.

BRICS : un regroupement politiquement important mais commerce inégal

Le groupe des BRICS apparaît essentiellement comme un ensemble de fournisseurs.

Outre la Chine, l’Inde occupe une place notable dans les importations pharmaceutiques et agricoles. Le Brésil fournit céréales, sucre et viande. La Russie intervient dans les céréales et les engrais. L’Afrique du Sud reste marginale.

En revanche, leur poids comme clients de l’Algérie demeure limité. L’ensemble reste donc asymétrique, et l’appartenance ou la coopération avec les BRICS n’a pas encore entraîné de réorientation substantielle des flux commerciaux.

Synthèse des échanges extérieurs

Les chiffres de janvier-août 2025 confirment une configuration géoéconomique caractérisée par :

- Une forte dépendance au marché européen pour les exportations

- Un ancrage croissant à la Chine pour les importations

- Un rôle stratégique mais non volumétrique des États-Unis

- Un partenariat russe plus politique qu’économique

- Une intégration africaine encore marginale

- Un espace BRICS important mais très asymétrique

L’économie algérienne reste ainsi structurée autour d’un double pivot : l’Europe comme débouché principal et la Chine comme fournisseur dominant. Les efforts de diversification géographique demeurent encore limités dans leurs résultats concrets.

L’économie mondiale dans un contexte de fragmentation

L’économie mondiale traverse une phase de transition historique. Fragmentation croissante des chaînes de valeur, intensification des rivalités stratégiques entre grandes puissances, remise en cause des architectures multilatérales héritées de l’après-guerre.

La confrontation systémique entre les États-Unis et la Chine, les répercussions persistantes des chocs énergétiques récents, l’essor de blocs régionaux et la reconfiguration rapide des flux commerciaux et financiers transforment en profondeur les dynamiques de la mondialisation.

Dans cet environnement, la géoéconomie redevient un outil central de projection de puissance, mobilisé au moyen de sanctions économiques, de restrictions technologiques, de politiques industrielles offensives et de stratégies visant à sécuriser les chaînes d’approvisionnement critiques.

Les interdépendances, autrefois vecteurs de stabilité, deviennent désormais des leviers de puissance — et parfois de coercition.

Pour les pays intermédiaires, cette recomposition impose une réévaluation de leurs ancrages traditionnels ainsi que l’élaboration de stratégies de diversification afin de préserver leur souveraineté économique.

Pour l’Algérie, située à la jonction de l’Europe, de l’Afrique et du monde arabo-asiatique, cette nouvelle configuration ouvre des opportunités significatives mais comporte également des risques structurels. Elle appelle une redéfinition claire de son positionnement international.

L’Algérie et l’Europe : un ancrage structurel en pleine mutation

L’Europe demeure le principal partenaire économique de l’Algérie. En 2016, près de 67 % des exportations algériennes étaient destinées à l’Union européenne, tandis que 44 % des importations provenaient de pays européens.

Ces échanges restent toutefois fortement concentrés sur les hydrocarbures, qui représentaient près de 96 % des exportations algériennes vers l’UE. Cette structure traduit une dépendance élevée et un faible niveau de diversification.

Une Europe en transformation

L’Europe traverse aujourd’hui une transformation structurelle profonde, portée par trois dynamiques majeures : la décarbonation, la diversification des sources d’énergie et la recherche d’une plus grande autonomie stratégique.

Ces évolutions modifient sensiblement les perspectives pour l’Algérie :

- La demande européenne de gaz pourrait se stabiliser à court terme, mais devrait diminuer à moyen terme

- L’introduction du Mécanisme d’Ajustement Carbone aux Frontières (CBAM) risque d’affecter la compétitivité des exportations industrielles algériennes

- La recomposition du bouquet énergétique européen accroît l’incertitude quant à la soutenabilité à long terme des revenus tirés des hydrocarbures

Cette recomposition maintient l’Europe dans un rôle central pour l’Algérie, mais en fait désormais un partenaire plus exigeant et moins prévisible.

Vers une renégociation stratégique

L’accord actuel, conclu en 2002 dans un environnement économique et géostratégique très différent, ne répond plus aux enjeux contemporains. Une renégociation stratégique s’impose.

Elle devrait viser, en priorité :

- La mise à jour de l’accord pour intégrer les services, le numérique et les filières de l’énergie verte, tout en améliorant l’accès des produits algériens au marché européen

- Un véritable partenariat énergétique structurel, fondé sur une planification conjointe du mix gaz–hydrogène–électricité et sur une plus grande attractivité des projets européens dans les énergies renouvelables

- Un alignement progressif des normes industrielles et climatiques afin d’anticiper les effets du CBAM et de soutenir la montée en gamme du tissu productif national

Le CBAM constitue à la fois un risque et une opportunité. S’il menace à court terme la compétitivité de certains secteurs industriels, il peut aussi servir de levier pour accélérer la modernisation industrielle et repositionner l’Algérie dans les chaînes de valeur européennes de l’économie décarbonée.

L’enjeu stratégique : transformer l’Europe d’un marché dominant et asymétrique en un véritable partenaire de modernisation industrielle et énergétique.

L’Algérie et les BRICS+ : un levier de diversification, entre potentiel et contraintes

L’élargissement du groupe des BRICS+ en 2024 a accru son poids relatif dans l’économie mondiale. Le bloc représente désormais entre 35 et 41 % du PIB mondial en parité de pouvoir d’achat, 45 à 56 % de la population mondiale et près d’un quart du commerce international.

Ces ordres de grandeur traduisent un rééquilibrage progressif de l’économie mondiale. Toutefois, pour l’Algérie, cette dynamique doit être analysée avec prudence.

Les limites structurelles des BRICS+

Contrairement à l’Union européenne, les BRICS+ ne constituent pas un ensemble économique intégré.

Le groupe rassemble des économies aux intérêts hétérogènes, caractérisées par des régimes monétaires et des systèmes financiers peu interconnectés, des priorités sectorielles divergentes et des niveaux de développement très contrastés.

Cette hétérogénéité réduit la capacité des BRICS+ à offrir un cadre institutionnel cohérent ou une alternative structurée aux partenariats économiques traditionnels de l’Algérie.

Par ailleurs, les BRICS+ ne sont pas en mesure de se substituer au rôle économique de l’Europe. Certes, la Chine est aujourd’hui le premier fournisseur de l’Algérie, mais les exportations algériennes vers ce marché restent limitées et largement concentrées sur les hydrocarbures.

À l’inverse, l’Union européenne absorbe l’essentiel des exportations industrielles algériennes hors énergie. La profondeur du marché européen, l’intégration de ses chaînes de valeur et son rôle central dans la transition énergétique ne trouvent pas d’équivalent au sein des BRICS+.

Enfin, les capacités financières du bloc demeurent limitées. La New Development Bank offre des opportunités ciblées, mais elle ne rivalise ni en taille, ni en diversité d’instruments avec les institutions financières internationales traditionnelles.

Une stratégie de multivectorialité préservée

La politique extérieure de l’Algérie s’inscrit historiquement dans une logique de diversification des partenariats, visant à limiter les dépendances excessives et à préserver une large autonomie stratégique.

Cette approche multivectorielle repose sur une répartition fonctionnelle des relations :

- L’Europe : partenaire central pour l’énergie, l’industrie et l’accès à des marchés structurés

- Les BRICS : opportunités en matière d’investissements, de valorisation des matières premières et de technologies intermédiaires

- Les États-Unis : partenaire clé pour les technologies avancées et les enjeux de sécurité stratégique

- L’Afrique : espace prioritaire pour l’intégration commerciale régionale et le développement de corridors logistiques

Le choix de ne pas rejoindre formellement les BRICS+ permet à l’Algérie de conserver une flexibilité diplomatique essentielle. Il réduit le risque d’être entraînée dans les rivalités internes du groupe et facilite le renforcement de relations stratégiques avec l’Europe et les États-Unis.

Coopérer sans s’aligner : une approche pragmatique

Même en l’absence d’adhésion, l’Algérie peut mobiliser le cadre des BRICS+ comme un instrument de diversification ciblée. Trois axes peuvent être privilégiés :

- Accès aux financements de la New Development Bank, notamment pour des projets structurants dans les infrastructures, les transports, les énergies renouvelables et l’hydrogène

- Coopération sectorielle, en particulier dans les mines et les engrais, à travers des partenariats renforcés avec l’Inde, la Chine et le Brésil

- Coordination politique au sein des forums du Sud global, pour défendre des positions communes sur le commerce international, l’agriculture et la gouvernance financière mondiale

L’objectif : coopérer avec les BRICS+ sans s’y aligner, et utiliser ce cadre comme un complément stratégique — non comme une alternative — aux partenariats structurants de l’Algérie.

L’Algérie et les États-Unis : le renforcement progressif du partenariat

L’Algérie manifeste depuis quelques années un intérêt croissant pour l’approfondissement de son partenariat économique, technologique et stratégique avec les États-Unis.

Bien que la part américaine dans le commerce extérieur algérien demeure encore modeste, Washington accorde une attention accrue à l’Afrique du Nord, sous l’effet de considérations énergétiques, géostratégiques et technologiques.

Trois domaines de convergence

Le secteur de l’énergie constitue un premier domaine de convergence naturelle. Fournisseur reconnu et fiable de gaz, l’Algérie s’inscrit dans les objectifs américains de stabilisation des marchés énergétiques internationaux.

Les entreprises américaines disposent d’un avantage technologique marqué dans des segments clés : gaz naturel liquéfié, technologies d’extraction avancées, captage et stockage du carbone, réduction des émissions de méthane.

La transformation digitale représente un deuxième axe majeur. Les États-Unis demeurent le leader mondial dans les technologies numériques : cloud computing, cybersécurité, intelligence artificielle, infrastructures digitales. Ces domaines figurent au cœur de la stratégie de modernisation de l’Algérie.

Les minéraux critiques constituent un troisième champ de coopération. Dans un contexte marqué par la volonté américaine de diversifier et de sécuriser ses chaînes d’approvisionnement, l’Algérie dispose d’un potentiel stratégique important.

Des convergences géopolitiques

Au-delà des dimensions économiques, ce rapprochement repose également sur des convergences géopolitiques.

Les États-Unis perçoivent l’Algérie comme un acteur stabilisateur au Maghreb et au Sahel, doté d’une diplomatie équilibrée et d’une capacité de médiation reconnue.

De son côté, l’Algérie cherche à diversifier ses partenariats internationaux afin de renforcer son autonomie stratégique. Cette coopération n’a pas vocation à se substituer à l’ancrage européen ni à l’ouverture vers les BRICS+, mais s’inscrit pleinement dans une stratégie de multivectorialité assumée.

Vers un partenariat de nouvelle génération

Si les échanges actuels restent limités, le potentiel de transformation est considérable. Un partenariat de nouvelle génération pourrait s’articuler autour de trois axes structurants :

- Partenariat technologique et digital avancé : cybersécurité, cloud, intelligence artificielle, systèmes de paiement numériques, accompagnés de programmes conjoints de formation et de transfert de compétences

- Partenariat énergétique transitionnel : GNL, captage du carbone, réduction du méthane, stockage de l’énergie, projets pilotes dans les technologies propres

- Cadre structuré de coopération stratégique : un « US–Algeria Strategic Dialogue 2.0 » centré sur l’innovation, l’industrie, les mines, la transition énergétique et les technologies avancées

L’objectif stratégique : attirer des investissements américains à forte intensité technologique et des compétences de pointe, sans créer de dépendance politique, tout en renforçant durablement la capacité de modernisation de l’économie algérienne.

L’Afrique : la frontière géoéconomique sous-exploitée

Bien que l’Algérie exporte vers 127 pays, sa présence économique en Afrique demeure marginale.

Pourtant, le continent est engagé dans une transformation majeure : croissance démographique rapide, montée en puissance de la Zone de libre-échange continentale africaine (ZLECAf), développement de nouveaux corridors logistiques et modernisation progressive des infrastructures régionales.

Si l’Algérie accuse un retard, c’est en grande partie en raison de contraintes structurelles persistantes : faibles performances logistiques, base industrielle insuffisamment diversifiée, connectivité financière limitée et absence de corridors intégrés.

Malgré cela, les opportunités sont importantes dans plusieurs secteurs clés : énergie, construction et infrastructures, pharmacie, agroalimentaire, logistique et transport multimodal.

Une stratégie africaine en trois axes

Premier axe : intégrer pleinement la ZLECAf. Cela suppose une modernisation rapide des dispositifs commerciaux : numérisation des procédures douanières, facilitation logistique, simplification des formalités administratives. Une harmonisation progressive des normes sanitaires, techniques et réglementaires est également indispensable.

Deuxième axe : construire un corridor logistique central. La structuration d’un axe intégré port–rail–route, allant de Djen Djen à Tamanrasset puis vers Lagos, permettrait de transformer l’Algérie en plateforme de transit et d’échanges régionale.

Ce projet devrait être complété par la création de hubs logistiques régionaux et par la modernisation du fret aérien et de la logistique portuaire.

Troisième axe : favoriser l’émergence de champions industriels algériens. Les secteurs prioritaires incluent la pharmacie, le bâtiment et les travaux publics, l’agroalimentaire, les énergies renouvelables et les services logistiques.

Cette ambition nécessite le renforcement des partenariats public-privé, un accompagnement ciblé des entreprises dans leur stratégie d’internationalisation et la mise en place de mécanismes de financement dédiés.

L’objectif stratégique : faire de l’Afrique un marché naturel d’expansion pour les entreprises algériennes, en transformant l’avantage géographique et énergétique du pays en influence économique réelle, durable et structurée.

Les relations bilatérales avec la Chine et la Russie

Les partenariats avec la Chine et la Russie constituent des atouts importants pour l’Algérie. Mais leur utilisation optimale requiert une stratégie claire : diversification des partenaires, équilibre géopolitique, transparence et protection des intérêts nationaux.

La Chine : un partenaire économique majeur, une dépendance à encadrer

Depuis 2013, la Chine est le premier fournisseur de l’Algérie et un acteur incontournable dans les infrastructures, la construction, l’industrie et les technologies.

Les entreprises chinoises offrent un accès privilégié à des projets de grande envergure, souvent accompagnés de financements compétitifs et d’une capacité d’exécution rapide.

Cependant, cette relation porte aussi un risque de dépendance excessive dans des secteurs stratégiques. Pour en tirer pleinement parti, l’Algérie doit œuvrer à un partenariat plus équilibré, fondé sur :

- Une évaluation rigoureuse des projets et de leur rentabilité

- Une transparence accrue dans les appels d’offres et les contrats

- Un renforcement des exigences en matière de transfert technologique et de formation

L’objectif : maximiser l’apport industriel et technologique chinois sans compromettre l’autonomie stratégique nationale.

La Russie : un partenaire énergétique et géopolitique clé

La Russie demeure un partenaire central pour l’Algérie dans les domaines énergétique, militaire et géopolitique.

Toutefois, les sanctions occidentales visant Moscou, combinées à la reconfiguration des équilibres géoéconomiques mondiaux, imposent une gestion prudente de cette relation.

L’Algérie doit calibrer son positionnement afin de :

- Préserver ses intérêts avec l’Europe, principal débouché économique

- Maintenir un dialogue constructif avec les États-Unis, partenaire technologique et sécuritaire

- Éviter toute perception d’alignement excessif susceptible de réduire sa marge de manœuvre diplomatique

L’enjeu : transformer ces relations bilatérales en leviers de développement et de souveraineté, sans créer de dépendances contraignantes ni limiter la capacité de l’Algérie à s’insérer dans un environnement international fragmenté.

Les bouleversements mondiaux : une occasion de bâtir une stratégie géoéconomique

Dans un contexte international marqué par la fragmentation des chaînes de valeur, la régionalisation des échanges et la montée des rivalités géopolitiques, aucun bloc mondial ne peut, à lui seul, répondre aux besoins de développement, de modernisation et de souveraineté de l’Algérie.

Ce constat impose une approche stratégique articulée autour d’une géoéconomie multivectorielle et de réformes internes ambitieuses.

Axe 1 : Développer une approche multivectorielle

Une stratégie géoéconomique efficace doit combiner plusieurs ancrages complémentaires :

Consolider les liens avec l’Europe. Renforcer les partenariats énergétiques, soutenir la modernisation industrielle et diversifier la base d’exportation, notamment en intégrant davantage l’Algérie dans les normes, chaînes de valeur et industries européennes.

Diversifier via les BRICS+ et les États-Unis. Mobiliser les BRICS+ pour les partenariats industriels, l’investissement, les infrastructures et les mines. Mobiliser les États-Unis pour l’innovation, les technologies digitales, la transition énergétique et les minéraux critiques.

Se repositionner comme hub africain. Accélérer les corridors logistiques, développer des plateformes industrielles transsahariennes et renforcer l’intégration commerciale au sein de la ZLECAf.

Axe 2 : Les réformes internes — condition préalable de l’influence externe

L’impact des partenariats internationaux reste limité sans réformes structurelles crédibles. L’Algérie doit impérativement :

- Améliorer le climat des affaires

- Moderniser la gestion et l’efficacité de la dépense publique

- Réformer et renforcer le secteur bancaire

- Accélérer la digitalisation de l’économie et de l’administration

- Développer des infrastructures logistiques compétitives

Sans ce socle de réformes, le pays ne pourra ni valoriser sa géographie stratégique, ni tirer pleinement parti de ses ressources naturelles, ni attirer durablement les investissements étrangers.

Quatre scénarios pour l’Algérie à l’horizon 2030

Scénario 1 — Un ancrage européen renforcé. Modernisation industrielle, coopération énergétique approfondie, convergence réglementaire et insertion accrue dans les chaînes de valeur européennes.

Scénario 2 — Une stratégie multipolaire équilibrée. Combinaison optimale des partenariats européens, BRICS+ et américains, permettant de diversifier à la fois les marchés, les investissements et les flux technologiques.

Scénario 3 — Un pivot africain affirmé. Positionnement de l’Algérie comme acteur central de la logistique, de l’industrie et de l’énergie en Afrique du Nord et dans le Sahel, avec développement de corridors et de hubs régionaux.

Scénario 4 — Fragmentation et vulnérabilité. Absence de réformes, dépendance persistante aux hydrocarbures, marginalisation industrielle et exposition accrue aux chocs externes.

Les réformes pour mieux se positionner dans le monde

Dans un environnement international marqué par une fragmentation géoéconomique accrue, une transition énergétique accélérée et une recomposition des chaînes de valeur mondiales, le positionnement économique d’un pays ne dépend plus uniquement de ses dotations naturelles.

Il dépend surtout de la cohérence et de la crédibilité de son cadre macroéconomique, institutionnel et productif.

Pour l’Algérie, l’enjeu central est de sortir d’un modèle de croissance extensif, rentier et peu intégré à l’économie mondiale, afin de bâtir une trajectoire de croissance durable, compétitive et résiliente.

Réformes macroéconomiques : restaurer les équilibres et la crédibilité

Le rétablissement d’un cadre macroéconomique crédible constitue un préalable à toute stratégie de repositionnement international.

Sur le plan budgétaire, la priorité est de rétablir la soutenabilité des finances publiques à travers une stratégie de consolidation graduelle mais crédible. Celle-ci suppose une rationalisation des dépenses courantes, en particulier des transferts généralisés, au profit de mécanismes ciblés et socialement plus efficaces, ainsi qu’un élargissement de l’assiette fiscale hors hydrocarbures.

Sur le plan monétaire et financier, il est essentiel de renforcer l’indépendance opérationnelle de la banque centrale et de limiter durablement le financement monétaire du déficit. La stabilité des prix, la préservation des réserves de change et la crédibilité du régime de change doivent redevenir des objectifs centraux.

Une plus grande flexibilité du taux de change, accompagnée d’une unification progressive du marché des changes, permettrait d’améliorer l’allocation des ressources, de soutenir la compétitivité externe et de réduire les distorsions.

La cohérence macroéconomique exige une meilleure coordination entre politiques budgétaire, monétaire et de change, afin d’éviter les ajustements désordonnés qui fragilisent la confiance des agents économiques et des partenaires internationaux.

Réformes structurelles : libérer le potentiel de croissance

Au-delà des équilibres macroéconomiques, le positionnement international de l’Algérie dépend fondamentalement de sa capacité à améliorer son climat des affaires et la productivité globale de son économie.

La réforme du cadre institutionnel et réglementaire est centrale. Elle passe par la simplification des procédures administratives, la sécurisation des droits de propriété, la prévisibilité des règles économiques et le renforcement de l’État de droit.

Un environnement plus transparent et moins discrétionnaire est indispensable pour attirer l’investissement privé, national et étranger, et pour favoriser l’émergence d’un tissu productif compétitif.

Le secteur financier doit être profondément modernisé. Cela implique la réforme de la gouvernance des banques publiques, le développement des marchés de capitaux, l’amélioration de l’accès au financement pour les PME et les startups.

L’intégration plus active de l’Algérie dans les échanges régionaux et internationaux nécessite une politique commerciale plus stratégique, axée sur la facilitation des échanges et la réduction des barrières non tarifaires.

Réformes sectorielles : construire des avantages comparatifs dynamiques

Le repositionnement de l’Algérie dans l’économie mondiale suppose enfin une transformation sectorielle ciblée, visant à créer de nouveaux moteurs de croissance et d’exportation.

Dans le secteur énergétique, la transition ne signifie pas l’abandon des hydrocarbures à court terme, mais leur meilleure valorisation, une gouvernance plus efficiente de la rente et une accélération des investissements dans les énergies renouvelables et l’efficacité énergétique.

L’agriculture, l’industrie manufacturière et les services à forte valeur ajoutée doivent devenir des piliers de la diversification. Cela implique des politiques sectorielles cohérentes, fondées sur l’amélioration de la productivité et l’intégration aux chaînes de valeur régionales et mondiales.

L’éducation, la formation professionnelle et l’innovation constituent à cet égard des leviers essentiels.

L’économie numérique et l’entrepreneuriat représentent une opportunité stratégique pour contourner certaines contraintes structurelles traditionnelles. Leur essor nécessite un cadre réglementaire adapté, des infrastructures numériques performantes et un écosystème favorable à l’innovation.

Une approche graduelle, cohérente et crédible

Les réformes macroéconomiques, structurelles et sectorielles ne peuvent produire leurs effets que si elles s’inscrivent dans une vision d’ensemble, cohérente et crédible, portée par un engagement politique clair et une communication transparente.

Le coût de l’inaction ou des ajustements partiels serait élevé, tant en termes de stabilité macroéconomique que de marginalisation progressive dans l’économie mondiale.

À l’inverse, une stratégie de réformes bien séquencée offrirait à l’Algérie l’opportunité de transformer ses contraintes actuelles en leviers de repositionnement durable sur la scène internationale.

Conclusion : Naviguer dans le nouvel ordre géoéconomique

L’Algérie se trouve aujourd’hui à un moment charnière de son positionnement géoéconomique.

L’Europe demeure un partenaire incontournable. Les BRICS+ constituent un levier utile de diversification. L’Afrique représente une frontière naturelle d’expansion. Les États-Unis s’affirment progressivement comme un partenaire stratégique dans les domaines technologique et énergétique.

L’enjeu central réside dans la capacité d’Alger à articuler ces différentes dimensions au sein d’une stratégie multivectorielle cohérente. Celle-ci doit s’appuyer sur des réformes internes crédibles, une diplomatie économique proactive et une vision de long terme alignée sur les transformations profondes de l’économie mondiale.

Forte de ses ressources naturelles, de sa position géographique stratégique et d’une diplomatie active, l’Algérie dispose des atouts nécessaires pour redéfinir son rôle dans un ordre géoéconomique de plus en plus fragmenté.

Le défi est désormais de transformer ce potentiel en influence durable et en prospérité économique structurelle.

Laisser un commentaire