Série Algérie 2050 – Rapport en 9 parties sur la transition économique

📥 Documents téléchargeables :

En bref :

Investissement faible : 15 % du PIB contre 25-30 % dans les économies émergentes dynamiques

Investissement faible : 15 % du PIB contre 25-30 % dans les économies émergentes dynamiquesLes défis macroéconomiques

À fin 2025, l’économie algérienne demeure caractérisée par une stabilisation apparente qui masque des vulnérabilités macroéconomiques structurelles non résolues. Les ajustements observés au cours des dernières années ont été en grande partie différés ou opérés par des canaux indirects, sans traitement des déséquilibres de fond.

Finances publiques

Le déficit budgétaire hors hydrocarbures reste structurellement élevé, traduisant une dépendance persistante aux recettes pétrolières et une rigidité marquée des dépenses, dominées par la masse salariale, les subventions et les transferts. Les mécanismes d’ajustement récents ont reposé davantage sur l’érosion réelle des subventions, des prélèvements parafiscaux ou des arbitrages implicites, plutôt que sur une réforme budgétaire explicite et durable.

Position extérieure

La position extérieure s’est nettement détériorée après le pic exceptionnel de 2022, sous l’effet combiné de la normalisation des prix des hydrocarbures et de la reprise des importations. Cette évolution met en évidence la vulnérabilité externe persistante de l’économie et la faiblesse structurelle de la base exportatrice hors hydrocarbures.

Croissance et inflation

La croissance économique demeure modérée et volatile, insuffisante pour absorber durablement les tensions sur le marché du travail. Parallèlement, si l’inflation mesurée a été partiellement contenue par des dispositifs administratifs, l’inflation perçue et la crise du coût de la vie restent élevées, révélant des tensions persistantes sur l’offre, les circuits de distribution et le taux de change effectif.

Chômage et pauvreté

Le chômage et la pauvreté restent préoccupants. Selon les données de l’Office national des statistiques (ONS), le taux de chômage était d’environ 12,7 % en 2024, touchant près de 1,76 million de personnes au niveau national, avec des disparités marquées par sexe et par âge : le chômage atteint environ 25,4 % chez les femmes contre 9 % chez les hommes, et près de 29,3 % chez les jeunes de 16 à 24 ans .

Les jeunes diplômés restent particulièrement vulnérables, avec des taux d’insertion professionnelle encore faibles.

Parallèlement, malgré les efforts de transfert et de protection sociale, la pauvreté monétaire n’a pas été éradiquée ; certaines estimations internationales indiquent que la part de la population vivant sous la ligne de pauvreté nationale a augmenté dans les années récentes (par exemple environ 6,7 % en 2022, contre environ 3,3 % en 2021) .

Cette configuration — chômage structurel élevé chez les jeunes et femmes, montée de la précarité de l’emploi et persistence de la vulnérabilité sociale malgré l’augmentation des transferts publics — souligne la faible efficacité redistributive du régime actuel et la nécessité d’une réforme profonde du marché du travail et des politiques d’insertion.

La crise du coût de la vie

Une crise de l’accessibilité financière (coût de la vie) prenant une forme particulièrement aiguë et structurelle. Cette dernière résulte de l’interaction entre des pressions inflationnistes persistantes, des distorsions du taux de change et des dynamiques de revenus rigides.

Si les indicateurs officiels de l’inflation rendent compte d’une partie de la hausse des prix, ils sous-estiment significativement l’érosion du pouvoir d’achat réellement subie par les ménages, en particulier pour les dépenses alimentaires, les coûts liés au logement, les transports et les biens de consommation importés.

- La dépréciation prolongée du dinar, combinée à la coexistence de marchés de change officiel et parallèle, a amplifié l’inflation importée et renchéri le coût domestique des biens essentiels, y compris durant des périodes de relative stabilité des prix internationaux. Parallèlement, la progression nominale des revenus, y compris des salaires et des pensions, est demeurée insuffisante et faiblement indexée, entraînant une baisse durable des revenus réels.

- Les contrôles administratifs des prix et les subventions généralisées ont permis de contenir temporairement l’inflation mesurée, mais au prix de pénuries, d’une dégradation de la qualité des biens et d’un déplacement des pressions inflationnistes vers les produits non réglementés et les marchés informels.

- En conséquence, les ménages algériens s’ajustent de plus en plus par des canaux non-prix — réduction des quantités consommées, substitution vers des biens de moindre qualité, report des dépenses de santé et d’éducation, recours à des mécanismes informels d’adaptation — autant de comportements qui ne sont pas captés par les mesures standards de l’inflation.

- Ce décalage entre l’inflation mesurée et le coût de la vie réellement vécu met en évidence que la crise du pouvoir d’achat en Algérie n’est pas simplement conjoncturelle, mais profondément structurelle, enracinée dans le modèle de croissance actuel, le régime de change et l’absence d’une stratégie cohérente de revenus et de protection sociale adaptée à un environnement de hausses de prix durables.

Les rigidités structurelles

Faible productivité et modèle peu innovant

Au-delà des déséquilibres macroéconomiques, l’économie algérienne est caractérisée par des rigidités structurelles profondes qui limitent sa capacité d’adaptation aux chocs, freinent la montée en gamme productive et entravent l’émergence d’un secteur privé dynamique.

La productivité globale des facteurs demeure durablement faible, la compétitivité externe s’est érodée au fil du temps, et le modèle de croissance reste largement fondé sur une accumulation extensive du capital et du travail, plutôt que sur des gains d’efficacité, d’innovation et de valeur ajoutée.

Cette configuration structurelle enferme l’économie dans un régime de croissance peu performant, fortement dépendant de la dépense publique et de la rente hydrocarbures, et insuffisamment capable de générer des moteurs endogènes de croissance soutenable.

Faible productivité et modèle de croissance peu innovant à fin 2025. À fin 2025, la productivité du travail en Algérie demeure structurellement faible et constitue l’un des principaux freins à l’élévation de la croissance potentielle.

Cette faiblesse ne relève pas de facteurs conjoncturels, mais reflète des déséquilibres profonds dans le modèle de croissance, marqués par des déficits persistants en capital humain, une inadéquation entre les systèmes de formation et les besoins productifs, ainsi qu’une allocation inefficiente des facteurs de production.

Le rendement économique de l’investissement — public comme privé — reste limité, tant en termes de création de valeur ajoutée que d’emplois durables. Malgré un effort d’investissement historiquement élevé, les retombées sur la productivité globale des facteurs demeurent faibles, ce qui souligne des problèmes de qualité de la dépense, de gouvernance économique et d’environnement institutionnel. L’investissement continue ainsi de jouer un rôle principalement extensif, sans générer de gains d’efficacité significatifs.

Dans ce contexte, le modèle de croissance apparaît faiblement innovant. La contribution du progrès technologique, de la recherche-développement et de l’innovation organisationnelle reste marginale, limitant la capacité de l’économie à monter en gamme, à créer des emplois qualifiés et à s’insérer dans les chaînes de valeur régionales et mondiales.

À fin 2025, ce modèle montre un décalage croissant avec les contraintes démographiques, climatiques et géoéconomiques auxquelles l’Algérie est confrontée, réduisant sa résilience face aux chocs et ses perspectives de convergence à moyen terme.

Compétitivité externe dégradée

Compétitivité externe dégradée et contraintes structurelles persistantes. Les faiblesses de productivité se traduisent directement par une compétitivité externe limitée, qui demeure l’un des traits structurels de l’économie algérienne à fin 2025. La structure des exportations reste fortement dominée par les hydrocarbures, qui représentaient environ 90 % des exportations totales en 2023.

Malgré une progression récente, les exportations hors hydrocarbures restent marginales, autour de $5 milliards, soit moins de 10 % des exportations totales, illustrant la faible insertion du secteur non pétrolier dans le commerce international.

Cette contrainte est renforcée par une compétitivité-prix encore fragile. En l’absence de séries robustes et continues sur les coûts unitaires du travail, l’analyse repose principalement sur l’évolution du taux de change effectif réel (TCER). Les données disponibles indiquent qu’à fin 2025, le TCER se situait autour de 99 (base 2005 = 100), suggérant que les ajustements nominaux récents du taux de change n’ont pas suffi à compenser durablement les différentiels d’inflation accumulés.

La correction observée apparaît ainsi davantage comme un ajustement ponctuel que comme le résultat d’une stratégie cohérente et soutenable de restauration de la compétitivité à moyen terme.

Si certains segments hors hydrocarbures — engrais, ciment, produits chimiques ou acier — ont enregistré des performances positives, leur contribution demeure limitée et concentrée sur des produits à faible intégration dans les chaînes de valeur mondiales.

L’offre exportable reste peu diversifiée, tandis que la concurrence internationale repose de plus en plus sur la qualité, l’innovation, la fiabilité logistique et la montée en gamme, domaines dans lesquels l’économie algérienne demeure en retrait.

Cette combinaison — dépendance persistante aux hydrocarbures, diversification encore insuffisante, gains de compétitivité-prix limités et faible contenu technologique des exportations — restreint la capacité de l’Algérie à conquérir de nouveaux marchés et à amortir durablement les chocs externes, confirmant le caractère profondément structurel de la contrainte de compétitivité.

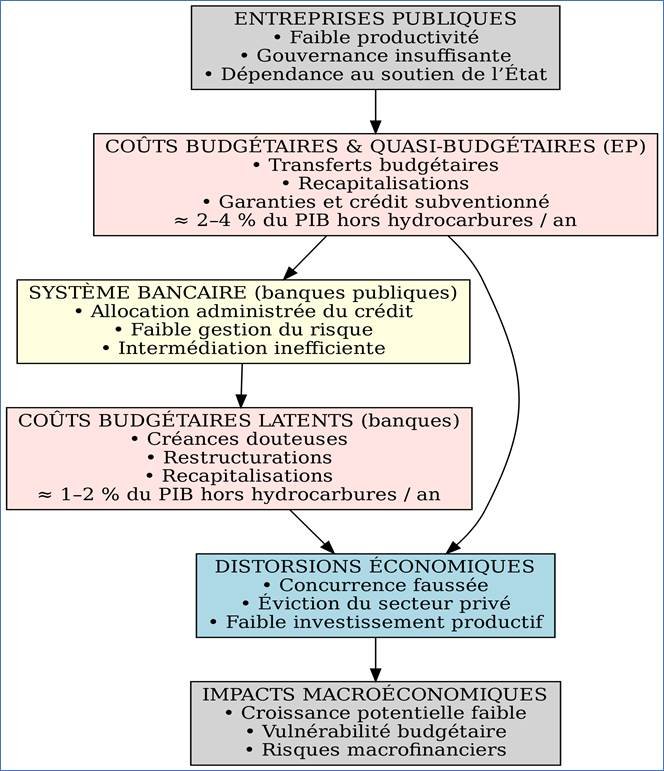

Entreprises publiques inefficaces

Un secteur des entreprises publiques structurellement inefficace et coûteux pour les finances publiques. Le secteur des entreprises publiques constitue l’un des principaux foyers de rigidités structurelles de l’économie algérienne et un frein majeur à la croissance et à la soutenabilité macroéconomique. Il demeure caractérisé par une faible productivité, des structures de coûts rigides, une gouvernance insuffisante et une dépendance chronique au soutien de l’État.

De nombreuses entreprises publiques opèrent durablement avec une rentabilité faible, voire négative, en l’absence de mécanismes crédibles de restructuration, de discipline financière ou de sortie du marché.

Cette situation se traduit par un coût budgétaire et quasi-budgétaire élevé, largement sous-estimé car partiellement hors budget. Le soutien de l’État prend la forme de transferts budgétaires explicites (subventions d’exploitation, compensations de pertes), de recapitalisations périodiques et d’apurements de dettes, de garanties explicites ou implicites sur la dette, ainsi que d’un accès privilégié au crédit bancaire à des conditions déconnectées du risque économique réel.

Sur la base des données disponibles, des opérations de soutien observées depuis le milieu des années 2010 et de comparaisons internationales pour des économies à structure comparable, le coût annuel implicite du soutien aux entreprises publiques peut être estimé dans une fourchette de 2 à 4 % du PIB hors hydrocarbures par an, dont environ 1 à 2 points via des transferts et recapitalisations explicites et 1 à 2 points via des mécanismes quasi-fiscaux.

Au-delà de leur coût direct, ces soutiens entretiennent des distorsions profondes dans l’économie. Ils mobilisent des ressources budgétaires considérables qui pourraient être orientées vers l’investissement productif, la protection sociale ciblée ou les infrastructures à fort rendement économique et social. En maintenant en activité des entités à faible productivité, ils retardent la réallocation du capital et du travail vers des usages plus efficaces, faussent la concurrence et découragent l’investissement privé, contribuant ainsi à un environnement économique peu dynamique et faiblement créateur d’emplois.

Système bancaire dominé par le public

Un système bancaire dominé par les banques publiques et générateur de risques budgétaires latents. Le système bancaire algérien, largement dominé par des banques publiques, constitue le second pilier de ces rigidités structurelles et un canal majeur de transmission des inefficiences du secteur public vers l’ensemble de l’économie. Il se caractérise par une intermédiation financière peu efficiente, une allocation du crédit fortement administrée et une faible capacité d’évaluation et de gestion du risque.

Une part significative du crédit bancaire demeure orientée vers les entreprises publiques et certains grands projets à faible rendement, au détriment des PME, de l’innovation et des secteurs émergents.

Cette configuration alimente un cercle vicieux macro-financier : le système bancaire soutient des structures peu productives, ce qui dégrade progressivement la qualité de ses actifs, tout en limitant l’accès au financement pour les acteurs les plus dynamiques de l’économie. La transmission de la politique monétaire s’en trouve affaiblie, réduisant l’efficacité des instruments macroéconomiques et freinant la diversification de l’appareil productif.

Les fragilités du secteur bancaire se traduisent également par des coûts budgétaires latents, qui finissent par se matérialiser dans le temps. La concentration du crédit, l’accumulation de créances douteuses ou de faible qualité, les restructurations répétées et les besoins récurrents de recapitalisation exposent l’État à des charges différées mais substantielles.

Les expériences passées de recapitalisation bancaire, combinées aux risques actuels liés à la qualité des actifs, suggèrent que le coût budgétaire potentiel du système bancaire peut être estimé à 1 à 2 % du PIB hors hydrocarbures par an en moyenne, avec des pics plus élevés lors des épisodes de tension financière.

Ces coûts renforcent le lien négatif entre fragilités financières et finances publiques, réduisent l’espace budgétaire disponible pour les politiques de croissance et accroissent la vulnérabilité macroéconomique.

En l’absence de réforme profonde de la gouvernance bancaire, de la discipline de crédit et du rôle des banques publiques, ces risques continueront de peser sur la soutenabilité budgétaire et de neutraliser une part significative des efforts d’ajustement macroéconomique.

Contraintes financières

Les chocs successifs depuis 2014 ont progressivement érodé les marges de manœuvre financières internes, tant budgétaires qu’externes. À fin 2025, les ressources mobilisables à court terme apparaissent limitées, alors même que les besoins d’investissement nécessaires à une transformation structurelle de l’économie sont considérables.

Dans ce contexte, le recours à des financements externes crédibles devient de plus en plus difficile à éviter — non comme une finalité en soi, mais comme un levier d’accompagnement d’une stratégie de réformes cohérente.

Les besoins cumulés pour soutenir l’ajustement macroéconomique, la transition énergétique, la diversification productive et la modernisation des infrastructures sont estimés à plusieurs dizaines de milliards de dollars sur la seconde moitié de la décennie.

Toutefois, la mobilisation de tels financements suppose des conditions strictes : des projets techniquement solides, une feuille de route claire et cohérente, une amélioration tangible de la gouvernance et de la transparence, ainsi qu’une articulation crédible entre réformes internes et partenariats internationaux.

Sans réforme du secteur des entreprises publiques, du système bancaire et du cadre macroéconomique, l’accès à ces financements resterait coûteux, limité et conditionné.

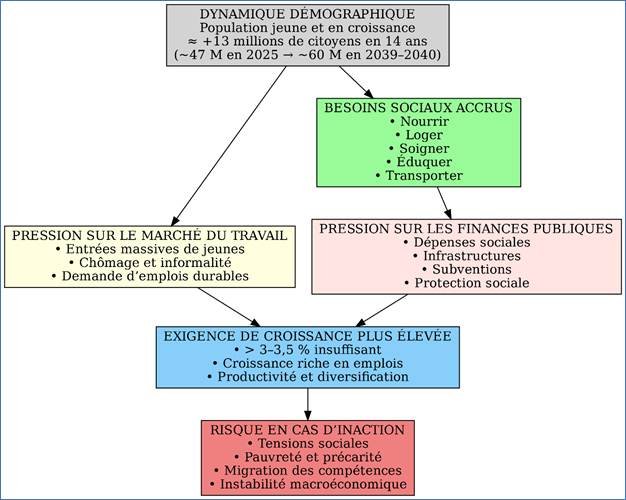

Dynamique démographique

Une dynamique démographique qui accroît fortement les exigences de croissance. La dynamique démographique constitue l’un des déterminants structurels les plus contraignants pour l’économie algérienne à moyen et long terme.

La population, encore jeune et en croissance soutenue, est appelée à passer d’environ 47 millions d’habitants en 2025 à près de 60 millions à l’horizon 2039–2040, soit une augmentation d’environ 13 millions de citoyens en à peine 14 ans. Cette évolution exerce une pression croissante et durable sur le marché du travail, les finances publiques et les systèmes de protection sociale.

Sur le plan macroéconomique, cette trajectoire démographique relève fortement le seuil de croissance nécessaire simplement pour stabiliser la situation sociale. L’économie devra créer chaque année un volume d’emplois nettement supérieur à celui observé au cours des deux dernières décennies, sous peine de voir le chômage, l’informalité et la précarité progresser.

En l’absence d’accélération significative de la croissance réelle, l’augmentation annuelle de la population active se traduira mécaniquement par une accumulation de tensions sur le marché du travail, en particulier pour les jeunes et les diplômés.

Cette pression démographique implique également des besoins économiques et sociaux considérables. Nourrir, loger, soigner, éduquer et employer 13 millions de citoyens supplémentaires exigera une expansion soutenue des capacités productives, des infrastructures et des services publics.

Cela suppose des investissements massifs dans l’agriculture, le logement, la santé, l’éducation, les transports et l’énergie, ainsi qu’un renforcement durable des dispositifs de protection sociale.

Dans un contexte de ressources budgétaires contraintes, ces besoins accentuent le dilemme entre soutenabilité macroéconomique et cohésion sociale.

En termes de croissance, cette dynamique démographique signifie que les rythmes observés historiquement — autour de 3 à 3,5 % en moyenne — seront insuffisants. Pour absorber l’augmentation de la population active, améliorer le revenu par habitant et éviter une dégradation sociale, l’économie devra converger vers un régime de croissance sensiblement plus élevé et plus riche en emplois, reposant sur la productivité, la diversification et l’investissement privé.

À défaut, la dynamique démographique cessera d’être un potentiel dividende pour devenir un facteur d’aggravation des déséquilibres macroéconomiques et sociaux. À l’inverse, si elle est accompagnée par une transformation profonde du modèle de croissance, elle peut constituer l’un des principaux leviers de développement à long terme.

Exposition aux transformations mondiales

L’économie algérienne est directement exposée à deux transformations structurelles majeures à l’œuvre à l’échelle mondiale.

- Premièrement, les transformations technologiques, portées par la diffusion rapide de la numérisation et de l’intelligence artificielle, redéfinissent les sources de productivité, l’organisation des chaînes de valeur et la structure de l’emploi ; pour l’Algérie, elles constituent à la fois une opportunité de rattrapage et un risque de marginalisation accrue en l’absence d’investissements ciblés en capital humain, en innovation et en infrastructures numériques.

- Deuxièmement, la transition écologique impose une recomposition profonde des modèles de production et de consommation, avec des implications directes pour une économie encore fortement dépendante des hydrocarbures, en introduisant de nouvelles contraintes énergétiques, climatiques et financières, tout en redéfinissant les trajectoires de croissance, de compétitivité et de soutenabilité à moyen et long terme.

Synthèse de la section. En définitive, à fin 2025, les rigidités structurelles de l’économie algérienne — faiblesse de la productivité, compétitivité dégradée, poids des entreprises publiques inefficaces, système bancaire obsolète et contraintes financières croissantes — ne relèvent plus d’un simple ajustement inachevé, mais d’un problème structurel central. Sans réformes profondes et coordonnées du cadre macroéconomique, du système productif, du secteur financier et de la gouvernance économique, l’économie restera enfermée dans une trajectoire de croissance faible, peu inclusive et hautement vulnérable aux chocs externes.

Un régime macroéconomique inadéquat

Le régime macroéconomique algérien est caractérisé par une faible cohérence systémique entre les politiques budgétaire, monétaire et de change. Chacune de ces politiques est mobilisée de manière partiellement autonome pour répondre à des contraintes immédiates, sans cadre d’ancrage crédible ni coordination effective, ce qui limite leur efficacité individuelle et collective. Cette fragmentation affaiblit la capacité du régime à absorber les chocs, à orienter les anticipations des agents économiques et à soutenir durablement la croissance.

Politique budgétaire vulnérable

La politique budgétaire constitue historiquement le principal instrument de gestion macroéconomique en Algérie. Depuis les réformes des années 1990, elle s’est structurée autour de trois règles implicites : l’épargne conditionnée aux niveaux des prix internationaux du pétrole, la redistribution de la rente à travers un système étendu de subventions à ciblage inefficace, et l’utilisation de la dépense publique comme levier central de soutien à l’activité économique.

Cette architecture rend la politique budgétaire hautement dépendante de la rente pétrolière, ce qui complique sa conduite et son pilotage. Le choc pétrolier de 2014 a mis en évidence des vulnérabilités profondes : une viabilité des finances publiques compromise par le caractère épuisable des ressources, une faiblesse persistante des recettes fiscales ordinaires, un poids excessif des dépenses courantes, une inefficience marquée de l’investissement public et une structure de financement du déficit largement fondée sur la monétisation.

À ces fragilités s’ajoutent des risques budgétaires élevés — garanties aux entreprises publiques, déséquilibres du système de retraites, engagements liés aux partenariats public-privé, risques portés par les collectivités locales — rarement intégrés de manière systématique dans l’évaluation de l’espace budgétaire. Dans un contexte où le secteur public représente près de 46 % de la valeur ajoutée et s’appuie sur un tissu institutionnel dense et fragmenté, ces risques accentuent l’incertitude macroéconomique et affaiblissent la crédibilité de la trajectoire budgétaire.

Politique monétaire et de change contrainte

En 2025, l’efficacité de la politique monétaire et de change en Algérie reste fortement limitée par la combinaison d’un canal de transmission monétaire défaillant, d’une profondeur financière insuffisante et de la persistance d’un double marché des changes, comme le confirment les données du FMI.

Malgré une orientation monétaire accommodante et des interventions actives de la Banque d’Algérie pour gérer une liquidité bancaire devenue structurellement tendue, la transmission vers l’économie réelle demeure faible : la croissance du crédit à l’économie ralentirait à 5,1 % en 2025, contre 5,9 % en 2024, tandis que la croissance de la masse monétaire (M2) se modérerait à 6,2 %, reflétant une intermédiation bancaire étroite et peu dynamique.

Cette faiblesse s’inscrit dans un contexte de contraction marquée des avoirs extérieurs nets (-12 % en 2025), accentuant les tensions de liquidité et renforçant la dépendance du système financier au financement intérieur.

Parallèlement, la montée des besoins de financement publics se traduit par une poursuite de la dominance budgétaire, illustrée par des flux de financement de la banque centrale et une absorption croissante du crédit par l’État, au détriment du secteur productif.

À ces fragilités s’ajoute une politique de change instrumentalisée à des fins de stabilisation nominale de court terme : le taux de change est principalement utilisé pour contenir l’inflation importée, plutôt que comme levier d’ajustement réel et de compétitivité externe.

Cette orientation a contribué à un désalignement persistant du taux de change réel et à l’érosion de la compétitivité-prix, en contradiction avec l’objectif affiché de diversification et de promotion des exportations.

La dualité persistante entre marché officiel et marché parallèle, avec une prime parallèle élevée, segmente l’économie, brouille les signaux de prix et affaiblit simultanément la transmission de la politique monétaire et l’efficacité de la politique de change.

Dans ce contexte, la Banque d’Algérie demeure largement cantonnée à une gestion administrative de la liquidité, plutôt qu’à une conduite proactive fondée sur les taux d’intérêt, les anticipations et la crédibilité.

Un tel cadre monétaire et de change, dominé par des arbitrages de court terme et dépourvu de profondeur financière, ne peut, par construction, stimuler l’investissement productif, soutenir la compétitivité externe ni porter durablement la croissance économique.

Incohérence d’ensemble

Pris ensemble, ces dysfonctionnements révèlent un régime macroéconomique incomplet et désarticulé, où la stabilisation repose davantage sur des mécanismes administratifs et des ajustements différés que sur des ancrages crédibles et des signaux de marché.

La politique budgétaire supporte l’essentiel de l’ajustement, la politique monétaire est contrainte dans son action, et la politique de change est instrumentalisée à court terme, au prix de distorsions structurelles croissantes.

Cette configuration ne supprime pas l’ajustement macroéconomique ; elle en déplace les canaux vers l’inflation latente, les pénuries, la segmentation monétaire, l’inefficience allocative et, in fine, une érosion persistante de la compétitivité et du bien-être. La faiblesse du régime macroéconomique apparaît ainsi comme un obstacle central à la mise en place d’un nouveau modèle de croissance, fondé sur la diversification, la productivité et l’intégration internationale.

Cette faiblesse du régime macroéconomique appelle, en conséquence, des réformes macro-structurelles profondes et cohérentes, visant à restaurer des leviers de politique économique efficaces, lisibles et correctement ciblés. Il ne s’agit pas d’ajuster marginalement les instruments existants, mais de reconstruire un cadre macroéconomique intégré, fondé sur une discipline budgétaire crédible, une politique monétaire opérationnelle et une politique de change cohérente avec les fondamentaux et les objectifs de compétitivité. Sans ce socle macro-structurel, les politiques publiques resteront contraintes, peu efficaces et réactives, et l’ajustement continuera de s’opérer par des canaux coûteux — inflation latente, distorsions, informalité — au détriment de la croissance, de l’investissement et du bien-être social.

Laisser un commentaire