Série Algérie 2050 – Rapport en 9 parties sur la transition économique

📥 Documents téléchargeables :

En bref :

Gouvernance de la gestion macroéconomique

Outils de pilotage, de projection et d’évaluation. La conduite des réformes exige un ensemble cohérent d’outils de projection, de pilotage, d’évaluation et de contrôle, constituant une véritable infrastructure décisionnelle (« GPS » des politiques publiques).

Outils de pilotage et projection

Trois instruments structurants sont indispensables :

- Le cadre macroéconomique à moyen terme, qui fixe des objectifs chiffrés macroéconomiques et structurels et assure la cohérence d’ensemble des politiques économiques

- Le Cadre Budgétaire à Moyen Terme (CBMT), qui projette, sur une période minimale de trois ans et sur la base d’hypothèses réalistes, l’évolution des recettes et des dépenses publiques, les besoins de financement, les modalités de financement et le niveau global d’endettement de l’État

- Les cadres de dépenses à moyen terme (CDMT), dérivés du CBMT, qui déclinent les enveloppes budgétaires par nature de dépenses, par fonction et par ministère. Ces cadres constituent un levier essentiel de discipline budgétaire, en liant priorités politiques, programmation sectorielle et contraintes macroéconomiques.

Indicateurs de performance

Les instruments de mesure des performances passées et de projection future sont tout aussi déterminants. Ils reposent sur un système d’indicateurs économiques, financiers et sociaux organisés sous forme de tableaux de bord.

Trois catégories d’indicateurs doivent être mobilisées :

- Les indicateurs avancés, qui signalent les évolutions futures de l’activité (marchés financiers, immobilier, ventes au détail, etc.)

- Les indicateurs retardés, qui évoluent après les cycles économiques mais permettent d’en analyser la dynamique (chômage, PIB, inflation, stocks, etc.)

- Les indicateurs coïncidents, qui évoluent simultanément avec l’activité économique et fournissent une lecture en temps réel de la conjoncture (revenu des ménages, taux d’intérêt, dépenses de consommation).

L’articulation de ces indicateurs est indispensable pour anticiper les retournements de cycle, ajuster les politiques économiques et assurer un pilotage éclairé de la feuille de route des réformes.

Gouvernance budgétaire à moyen terme

Enjeu général : passer d’une gestion réactive à une gouvernance budgétaire anticipative : La soutenabilité des finances publiques en Algérie ne peut être assurée durablement sans un changement profond du cadre de gouvernance budgétaire.

L’expérience des chocs successifs a mis en évidence les limites d’une gestion largement annuelle, réactive et fortement dépendante des fluctuations de la rente hydrocarbures.

Dans un contexte marqué par la volatilité des recettes, la fragilisation du marché pétrolier mondial et l’ampleur des déséquilibres hors hydrocarbures, la politique budgétaire doit être repositionnée dans une logique stratégique à moyen terme, fondée sur des règles claires, des outils de pilotage robustes et des mécanismes crédibles de redevabilité.

L’objectif central est de doter l’État d’une infrastructure institutionnelle et technique permettant d’anticiper les chocs, de discipliner les décisions budgétaires et de garantir la cohérence entre objectifs macroéconomiques, programmation pluriannuelle et exécution annuelle.

Stratégie budgétaire comme cadre structurant

Une stratégie budgétaire à moyen terme constitue le socle de cette réforme. Elle doit expliciter les objectifs macro-budgétaires prioritaires — en particulier la réduction progressive du déficit budgétaire hors hydrocarbures vers un niveau soutenable — et définir une trajectoire crédible de recettes, de dépenses et de financement sur un horizon pluriannuel.

Le Cadre Budgétaire à Moyen Terme (CBMT)

Il en est l’instrument opérationnel. Il traduit la stratégie en hypothèses macroéconomiques prudentes, en plafonds de dépenses, en besoins de financement et en trajectoires d’endettement cohérentes.

Pour être pleinement efficace, le CBMT ne doit pas être un simple exercice technique, mais un outil contraignant de pilotage de la politique budgétaire, servant de référence à la préparation des lois de finances annuelles.

Règles budgétaires

La stratégie budgétaire à moyen terme doit être adossée à des règles budgétaires explicites, simples et hiérarchisées, destinées à limiter la procyclicité et à renforcer la crédibilité de l’ajustement.

Quatre règles structurantes apparaissent particulièrement pertinentes :

- Une règle de solde budgétaire hors hydrocarbures, définissant une trajectoire pluriannuelle de réduction progressive du déficit hors hydrocarbures. Cette règle constitue l’ancrage central de la politique budgétaire et permet de dissocier les décisions de dépenses des fluctuations de la rente.

- Une règle de croissance des dépenses primaires, plafonnant leur évolution en fonction de la croissance potentielle et des objectifs du CBMT, afin de contenir les dérives discrétionnaires tout en protégeant l’investissement public productif.

- Une règle d’endettement, encadrant le recours à la dette domestique et externe et conditionnant toute déviation à des circonstances exceptionnelles clairement définies.

- Une règle d’affectation des recettes exceptionnelles, en particulier pétrolières, privilégiant leur utilisation pour la réduction du déficit, la constitution de marges de précaution ou le financement d’investissements à fort rendement, plutôt que la création de dépenses permanentes.

Ces règles doivent être intégrées juridiquement et opérationnellement dans la stratégie budgétaire à moyen terme et déclinées dans le CBMT.

L’unité macro-budgétaire

Pilier technique indispensable.

La crédibilité du dispositif repose sur la création d’une unité macro-budgétaire dédiée, logée au cœur de l’exécutif.

Cette unité constitue le pilier technique de la stratégie budgétaire à moyen terme. Elle serait chargée de :

- Produire les projections macroéconomiques et budgétaires de référence

- Décliner les règles budgétaires dans le CBMT

- Conduire des analyses de scénarios et de stress (prix du pétrole, croissance, taux de change, conditions financières)

- Evaluer ex ante la compatibilité des lois de finances annuelles avec la trajectoire à moyen terme

- Assurer la cohérence entre stratégie budgétaire, CBMT et exécution. Sans une telle unité, les règles budgétaires risquent de rester formelles et le CBMT de perdre sa portée opérationnelle.

En complément de l’unité macro-budgétaire, la gouvernance budgétaire gagnerait à être renforcée par un dispositif indépendant, prenant la forme soit d’un Conseil des finances publiques, soit d’un Observatoire des finances publiques, selon le degré d’ambition institutionnelle retenu.

- Un Conseil des finances publiques, indépendant, aurait pour mission d’évaluer la crédibilité des hypothèses macroéconomiques, le respect des règles budgétaires et la soutenabilité des trajectoires. Il renforcerait la crédibilité interne et externe de la politique budgétaire, sans se substituer aux responsabilités de l’exécutif.

- Un Observatoire des finances publiques jouerait un rôle complémentaire de suivi, de transparence et de diffusion de l’information budgétaire, contribuant à la redevabilité et à la pédagogie économique.

La configuration optimale repose sur la complémentarité des dispositifs : l’unité macro-budgétaire pour le pilotage, le Conseil pour l’évaluation et la crédibilité, et l’observatoire pour la transparence.

La restauration de la soutenabilité budgétaire en Algérie ne peut reposer uniquement sur des mesures d’ajustement.

Elle exige une réforme en profondeur de la gouvernance budgétaire, fondée sur une stratégie à moyen terme crédible, des règles budgétaires explicites, une unité macro-budgétaire forte et un dispositif indépendant d’évaluation et de transparence.

Cet ensemble constitue une condition nécessaire pour prévenir les crises, gérer les chocs externes et transformer l’ajustement budgétaire en levier de stabilité et de croissance durable.

Gouvernance du processus de réformes

La réussite des réformes dépend autant de leur mise en œuvre que de leur conception. Elle requiert un mode opératoire clair et un édifice institutionnel adapté.

Mode opératoire

Le suivi de l’exécution repose sur cinq principes opérationnels :

- Un suivi rigoureux et continu des objectifs macroéconomiques afin de les ajuster en fonction de l’évolution de la conjoncture

- Une actualisation régulière des projections macroéconomiques

- Une adaptation, si nécessaire, de la feuille de route à moyen terme pour tenir compte des chocs domestiques et externes

- Une mise à jour périodique du CBMT et des CDMT ;

- Une gestion transparente de la communication économique et une diffusion régulière des données relatives à l’exécution des réformes et à la gestion de la transition.

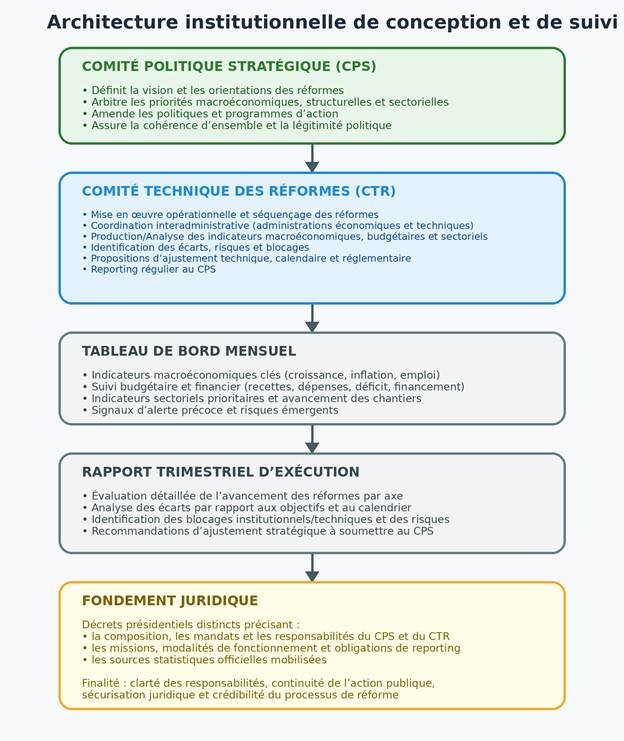

Cadre institutionnel (CTR et CPS)

Le suivi des réformes doit s’appuyer sur une architecture institutionnelle dédiée. Celle-ci pourrait s’articuler autour de :

- un Comité Technique des Réformes (CTR), chargé de la mise en œuvre opérationnelle, regroupant les principales administrations économiques et techniques

- un Comité Politique Stratégique (CPS), placé à un niveau décisionnel élevé, chargé de définir les orientations stratégiques, d’arbitrer les priorités et d’amender, le cas échéant, les politiques et programmes d’action.

La création, la composition, les missions et les modalités de fonctionnement du CTR et du CPS, ainsi que les sources statistiques mobilisées, devraient être formalisées par des décrets présidentiels distincts, afin d’assurer la clarté des responsabilités, la continuité de l’action publique et la crédibilité du processus de réforme.

Gouvernance de l’endettement extérieur

Dans le contexte d’une transition économique profonde, l’endettement extérieur ne saurait constituer une alternative à l’effort de mobilisation de l’épargne domestique ni un substitut durable à la rente hydrocarbures.

Il doit être conçu comme un instrument complémentaire, temporaire et strictement encadré, au service de la transformation structurelle de l’économie.

L’objectif central est de financer des projets à fort rendement économique et social, capables de renforcer durablement le potentiel de croissance, d’accélérer la diversification productive et de générer, directement ou indirectement, des ressources en devises.

Principes directeurs

La stratégie d’endettement extérieur repose sur plusieurs principes directeurs. D’abord, une finalité strictement productive : les ressources empruntées doivent être prioritairement affectées à des investissements générateurs d’exportations, d’économies d’importations ou de gains de productivité clairement identifiables.

Ensuite, un principe de soutenabilité, impliquant que toute trajectoire d’endettement demeure compatible avec la stabilité budgétaire et externe, y compris sous des scénarios défavorables de prix du pétrole, de change ou de resserrement des conditions financières internationales.

Le gradualisme constitue un autre pilier essentiel, avec une montée en charge progressive permettant l’apprentissage institutionnel, la construction de crédibilité et l’ancrage d’une gestion professionnelle de la dette.

À cela s’ajoutent une gestion active des risques (change, taux, refinancement, liquidité et risques contingents) et des exigences élevées de transparence et de gouvernance, condition sine qua non de la crédibilité vis-à-vis des investisseurs et des partenaires internationaux.

Enfin, cette stratégie doit s’inscrire dans une cohérence macroéconomique stricte, en articulation étroite avec la politique budgétaire, le cadre monétaire et la trajectoire du taux de change.

Rationalité économique et conditions de réussite.

Dans une économie rentière en transition, l’endettement extérieur peut jouer un rôle stabilisateur et structurant, à condition d’être bien utilisé. Il permet de lisser le cycle économique, d’éviter des ajustements procycliques coûteux — notamment la compression de l’investissement public et des importations productives — et de financer des réformes d’offre indispensables (infrastructures, logistique, énergie, eau, numérique, capital humain).

Utilisé dans un cadre crédible, il contribue également à renforcer la confiance et la lisibilité de la trajectoire macroéconomique. Toutefois, l’expérience internationale montre que l’endettement extérieur n’est bénéfique que sous certaines conditions strictes.

Il doit être exclusivement orienté vers des usages productifs, excluant le financement de dépenses courantes ou de transferts généralisés.

L’État doit par ailleurs maîtriser les risques contingents, notamment ceux liés aux entreprises publiques et aux garanties explicites ou implicites.

Enfin, la sélection, l’exécution et l’évaluation des projets financés doivent s’appuyer sur un cadre robuste de gestion de l’investissement public (Public Investment Management), garantissant l’efficience et la traçabilité des ressources mobilisées.

Règles opérationnelles

Sans figer des seuils rigides, la stratégie doit se traduire par des règles claires et opérationnelles.

Une première règle, assimilable à une “règle d’or externe”, impose que l’intégralité des emprunts souverains extérieurs soit dédiée à l’investissement, aux infrastructures, aux réformes structurelles ou à des opérations de gestion active du passif améliorant le profil de la dette. Le financement des dépenses courantes, des subventions généralisées ou de l’accumulation d’arriérés doit être explicitement exclu.

Une deuxième règle concerne la couverture en devises : les projets financés doivent, autant que possible, générer des flux en devises ou des économies d’importations mesurables, afin de limiter l’exposition nette au risque de change.

Enfin, une règle de limitation des risques doit encadrer l’endettement, à travers des plafonds internes régulièrement révisés portant sur la part de dette à taux variable, le mur annuel de refinancement, la maturité moyenne minimale et l’exposition nette au risque de change.

Architecture institutionnelle

La crédibilité de la stratégie d’endettement extérieur repose sur une architecture institutionnelle renforcée.

Celle-ci devrait s’articuler autour d’un Comité de Stratégie de la Dette Extérieure, placé sous l’autorité du ministère des Finances et associant la Banque centrale, le Trésor, le Budget, les entités en charge de l’investissement et les secteurs porteurs de projets.

Ce comité aurait pour mandat de définir la stratégie, de valider le programme annuel d’emprunts et d’assurer le suivi des risques.

En parallèle, une Unité de Gestion de la Dette (Debt Management Office) pleinement intégrée et professionnalisée est indispensable. Elle doit regrouper les fonctions de front office (émissions et relations investisseurs), de middle office (analyses de risques, scénarios, stress tests) et de back office (enregistrement, paiements, reporting et conformité).

Enfin, l’instauration d’un “project gate” obligatoire constitue un élément clé : aucun financement extérieur ne devrait être accordé sans études de faisabilité solides, analyses coûts-bénéfices, calendrier d’exécution réaliste, mécanismes de passation des marchés clairs et audits ex post.

Instruments et séquençage

La stratégie d’accès aux financements extérieurs doit être progressive et séquencée. Une phase pilote sur 12 à 18 mois permettrait de construire les procédures, la crédibilité et une référence de prix, en privilégiant les financements concessionnels ou semi-concessionnels des institutions internationales et les financements adossés à des projets disposant de flux prévisibles.

Une deuxième phase, sur la période 2026–2030, pourrait inclure des émissions obligataires internationales de taille modérée et à maturités étagées, afin de construire une courbe souveraine, ainsi que des instruments thématiques strictement adossés à des projets éligibles et correctement reportés.

À plus long terme, à l’horizon post-2030 et dans le cadre de la Vision 2050, l’objectif serait d’approfondir l’accès aux marchés, de diversifier la base d’investisseurs et d’optimiser le couple coût–risque, notamment via des partenariats public-privé transparents et rigoureusement encadrés.

Politique de change et gestion des risques

L’endettement extérieur introduit nécessairement une exposition au risque de change, qui doit être gérée de manière proactive. La structure en devises de la dette doit être alignée autant que possible sur celle des recettes extérieures, tandis qu’un buffer de liquidité en devises dédié au service de la dette doit être maintenu.

Le développement d’outils de couverture du risque de change peut être envisagé de manière prudente, sous une gouvernance stricte.

La coordination macroéconomique est ici essentielle : le calendrier et le volume des émissions doivent être compatibles avec la politique monétaire, la gestion de la liquidité et la trajectoire budgétaire, afin d’éviter des tensions macroéconomiques ou un cumul de déséquilibres budgétaires et quasi-fiscaux.

Risques contingents et entreprises publiques.

L’un des principaux points de vulnérabilité des économies rentières réside dans les risques liés aux entreprises publiques.

La stratégie d’endettement doit donc s’accompagner d’un inventaire exhaustif des garanties, dettes implicites et engagements conditionnels, d’un plafonnement strict des nouvelles garanties et d’exigences renforcées en matière de gouvernance et de plans de redressement pour toute entreprise publique candidate à un financement externe.

La publication régulière d’un rapport sur les risques budgétaires constitue à cet égard un instrument clé de transparence.

Accès aux marchés et crédibilité

Enfin, la crédibilité de la stratégie d’endettement repose sur quelques piliers essentiels : la publication et l’actualisation annuelle d’une Stratégie de Dette à Moyen Terme, l’existence d’un cadre budgétaire pluriannuel crédible, et un reporting statistique régulier et exhaustif sur la dette, les garanties, les maturités et la structure en devises.

Ces éléments sont indispensables pour instaurer une relation de confiance durable avec les investisseurs et inscrire l’endettement extérieur dans une trajectoire soutenable au service de la Vision 2050.

Gouvernance de l’endettement intérieur

Mobiliser l’épargne nationale, approfondir le marché financier et préserver la stabilité macroéconomique (2026–2030, horizon 2050)

Rôle et objectifs

L’endettement intérieur doit devenir le pilier central et stable du financement de l’État.

Son objectif est double : mobiliser l’épargne nationale (ménages, institutions financières, entreprises) et réduire la dépendance aux financements monétaires et quasi-fiscaux, tout en contribuant à l’approfondissement du marché financier domestique.

En développant un marché des titres publics profond, liquide et transparent, l’endettement intérieur renforce la discipline budgétaire, améliore la transmission de la politique monétaire et soutient la stabilité macroéconomique.

Sur le plan macroéconomique, il constitue l’instrument privilégié de financement du déficit et de la gestion de trésorerie, en complément de l’endettement extérieur, à condition de limiter les risques d’éviction du secteur privé et les pressions inflationnistes.

Principes directeurs

La stratégie repose sur quelques principes clés. Le recours prioritaire au marché doit s’effectuer via des instruments standardisés (bons et obligations du Trésor) à des conditions transparentes et compétitives.

La prévisibilité est essentielle, avec un calendrier d’émissions publié à l’avance et une communication régulière. La trajectoire d’endettement doit rester compatible avec la soutenabilité budgétaire et monétaire, tout en visant un allongement progressif des maturités afin de réduire le risque de refinancement.

La diversification de la base d’investisseurs (banques, assurances, fonds de pension, ménages) et une coordination étroite avec la politique monétaire complètent cet ancrage.

Gouvernance et cadre institutionnel. La mise en œuvre de la stratégie requiert un ancrage institutionnel clair.

Un Comité national de la dette domestique, réunissant le ministère des Finances, le Trésor, la Banque d’Algérie et les autorités de marché, serait chargé de définir la stratégie annuelle, de valider le programme d’émissions et de suivre les risques.

En parallèle, le renforcement d’une Unité de gestion de la dette (UGD/DMO) intégrée — couvrant les fonctions d’émission, d’analyse des risques et de reporting — est indispensable. L’ensemble doit s’appuyer sur un cadre légal et réglementaire modernisé, aligné sur les standards internationaux.

Instruments d’endettement

À court terme, les bons du Trésor (3, 6 et 12 mois) assurent une gestion fine de la trésorerie, sans se substituer durablement au financement de long terme.

Le financement structurel repose sur des obligations du Trésor à taux fixe (2 à 10 ans), avec une introduction graduelle d’instruments indexés (inflation ou taux variable) afin d’élargir la base d’investisseurs et de mieux gérer le risque de taux.

Des produits d’épargne destinés aux ménages, simples et transparents, peuvent compléter le dispositif, sans distorsion excessive des taux.

Développement du marché des titres

Le développement d’un marché domestique efficient suppose des adjudications régulières et des règles claires sur le marché primaire, appuyées par un réseau de spécialistes en valeurs du Trésor (SVT).

Le marché secondaire doit être renforcé par des plateformes de négociation, des mécanismes de liquidité (repos) et une transparence accrue des prix et des volumes.

La construction progressive d’une courbe de taux de référence est essentielle pour servir de benchmark au crédit bancaire, au financement des entreprises et aux projets d’infrastructure.

Coordination avec la politique monétaire

Coordination avec la politique monétaire. L’endettement intérieur ne doit en aucun cas devenir un substitut durable au financement monétaire.

Une coordination opérationnelle étroite entre le Trésor et la Banque d’Algérie est nécessaire, notamment pour synchroniser les adjudications et les opérations d’open market. Les titres publics peuvent être utilisés comme collatéral, tout en préservant la neutralité monétaire à moyen terme.

Gestion des risques. La stratégie doit intégrer une gestion active des risques. Le risque de refinancement est réduit par l’allongement de la maturité moyenne et le lissage des échéances.

Le risque de taux est géré par un équilibre entre instruments à taux fixe et, de manière prudente, indexés.

Le risque d’éviction du secteur privé doit être suivi de près, avec un ajustement des volumes et des maturités en fonction de la liquidité bancaire et de l’évolution du crédit.

Articulation avec l’endettement extérieur. L’endettement intérieur finance prioritairement les besoins en monnaie nationale, tandis que l’endettement extérieur est réservé aux projets générateurs de devises ou à la gestion du passif.

La cohérence d’ensemble est assurée par une Stratégie de dette à moyen terme consolidée, couvrant l’ensemble des engagements publics.

Trajectoire de mise en œuvre. À court terme, la priorité est la publication de la stratégie et du calendrier d’émissions, ainsi que le renforcement des capacités institutionnelles. Sur la période 2026–2030, l’objectif est l’allongement progressif des maturités, le développement du marché secondaire et la diversification des investisseurs. À l’horizon 2050, l’ambition est de disposer d’un marché obligataire domestique profond et liquide, pleinement intégré au système financier et jouant un rôle central dans le financement du développement.

Conclusion. Une stratégie crédible d’endettement intérieur constitue un levier structurant de la transition économique. En mobilisant l’épargne nationale, en approfondissant le marché financier et en renforçant la coordination macro-financière, elle permet de soutenir la soutenabilité budgétaire, d’améliorer l’efficacité de la politique monétaire et de contribuer durablement à la transformation de l’économie algérienne.

Politique sociale et gouvernance de l’ajustement

Dans un contexte marqué par des déséquilibres macroéconomiques persistants et une crise aiguë du coût de la vie, la politique sociale ne peut plus être appréhendée comme un simple dispositif compensatoire, mobilisé ex post pour atténuer les effets de l’ajustement budgétaire et monétaire.

Elle doit être intégrée ex ante au cadre global de stabilisation macroéconomique et inscrite dans l’architecture institutionnelle de pilotage des réformes, au même titre que la politique budgétaire, la politique monétaire et les réformes structurelles.

Cette intégration constitue une condition essentielle de soutenabilité économique, sociale et politique du processus d’ajustement.

L’enjeu, du point de vue de la gouvernance économique, n’est pas tant la nature des instruments sociaux que la capacité de l’État à concevoir, coordonner, exécuter et suivre une politique sociale cohérente avec les objectifs macroéconomiques.

Or, l’expérience passée met en évidence des faiblesses structurelles persistantes : fragmentation institutionnelle, chevauchement des compétences, insuffisance des capacités administratives et absence de mécanismes robustes de suivi et d’évaluation.

Ces lacunes ont historiquement limité l’efficacité des politiques sociales, malgré l’ampleur des ressources mobilisées.

Dans ce contexte, la politique sociale doit être pleinement intégrée à l’architecture de gouvernance des réformes, à travers une clarification des responsabilités institutionnelles, une coordination renforcée entre les ministères économiques et sociaux, et un pilotage centralisé fondé sur des objectifs explicitement définis et mesurables.

Cette approche vise à assurer la cohérence entre les choix macroéconomiques, les arbitrages budgétaires et leurs implications sociales.

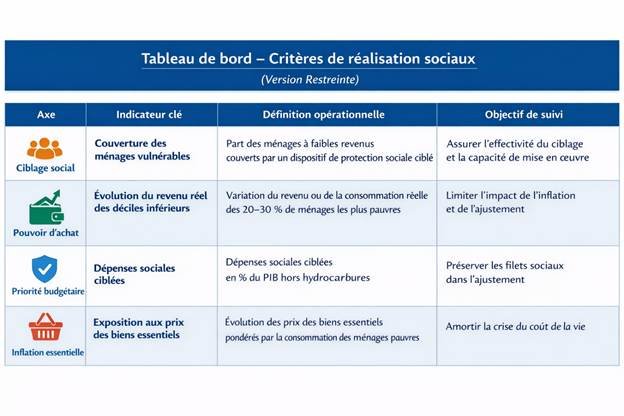

À cet égard, l’introduction de critères de réalisation sociale (tableau ci-dessus) parmi les indicateurs clés de suivi de l’exécution du programme de réformes constitue un levier fondamental de gouvernance.

Ces indicateurs permettent d’apprécier, de manière régulière et transparente, l’impact social de l’ajustement macroéconomique, d’identifier précocement les risques de tensions sociales et d’éclairer les arbitrages nécessaires sur le rythme ou la composition des réformes. Ils renforcent également la redevabilité de l’action publique et contribuent à restaurer la confiance entre l’État et les citoyens.

En définitive, la réussite de l’ajustement macroéconomique repose sur une gouvernance intégrée, dans laquelle la politique sociale n’est ni marginalisée ni traitée de manière ad hoc, mais pleinement inscrite dans le dispositif de pilotage des réformes.

Une telle approche conditionne la crédibilité, la soutenabilité et la durabilité de la trajectoire d’ajustement.

Gouvernance de la résilience

Au-delà des instruments de programmation et de suivi des réformes, la gouvernance économique doit intégrer des outils spécifiques de prévention et de gestion des crises, afin de renforcer la résilience de l’économie face aux chocs externes et aux retournements de cycle.

Cela implique la mise en place de mécanismes d’alerte précoce fondés sur l’analyse systématique des vulnérabilités macroéconomiques, financières et externes (prix des hydrocarbures, réserves de change, flux de capitaux, inflation importée, conditions financières internationales), ainsi que le développement de scénarios de stress macroéconomique régulièrement actualisés.

Ces exercices de stress-testing doivent permettre d’évaluer ex ante l’impact de chocs défavorables sur les finances publiques, la balance des paiements, le système bancaire et le tissu productif, et d’identifier les marges d’ajustement mobilisables.

En parallèle, l’adoption de règles de gestion contracycliques, de mécanismes de provisionnement et de réserves de précaution, ainsi que la clarification des protocoles d’intervention en cas de crise (budgétaire, financière ou externe), contribuerait à réduire le caractère réactif des politiques publiques et à privilégier une approche anticipative, coordonnée et crédible de la gestion des chocs.

Le CTR produirait mensuellement un tableau de bord d’indicateurs économiques et financiers de base, ainsi que des rapports trimestriels détaillés sur l’état d’avancement des réformes.

Ces documents seraient transmis au CPS afin d’informer les autorités politiques, les partenaires institutionnels et, le cas échéant, l’opinion publique.

Conclusion Générale

L’Algérie est aujourd’hui confrontée à la nécessité impérieuse de refonder son modèle de croissance. Les déséquilibres macroéconomiques persistants, l’épuisement progressif de la rente et les tensions sociales croissantes rendent le statu quo intenable.

Le cadre de réformes proposé vise à engager une transition vers un modèle de croissance plus diversifié, productif et inclusif, fondé sur une gestion macroéconomique rigoureuse, une meilleure allocation des ressources et un rôle accru du secteur privé.

Le succès de ce programme repose sur trois conditions essentielles : une vision stratégique claire et de long terme, un séquençage rigoureux des réformes afin d’en maîtriser les coûts économiques et sociaux, et une volonté politique forte et durable.

Les réformes sont complexes et exigeantes, mais leur report ne ferait qu’amplifier les déséquilibres existants, accroître les vulnérabilités macroéconomiques et alourdir le coût de l’ajustement futur pour l’État et pour les ménages.

Dans ce contexte, l’enjeu n’est pas de savoir si les réformes doivent être engagées, mais quand et comment les conduire de manière crédible, équitable et soutenable.

Leur mise en œuvre progressive, accompagnée de politiques sociales ciblées et d’une communication transparente, constitue la seule voie permettant de restaurer la stabilité macroéconomique, de renforcer la cohésion sociale et de replacer l’économie algérienne sur une trajectoire de croissance durable à moyen et long terme.

Laisser un commentaire