En bref :

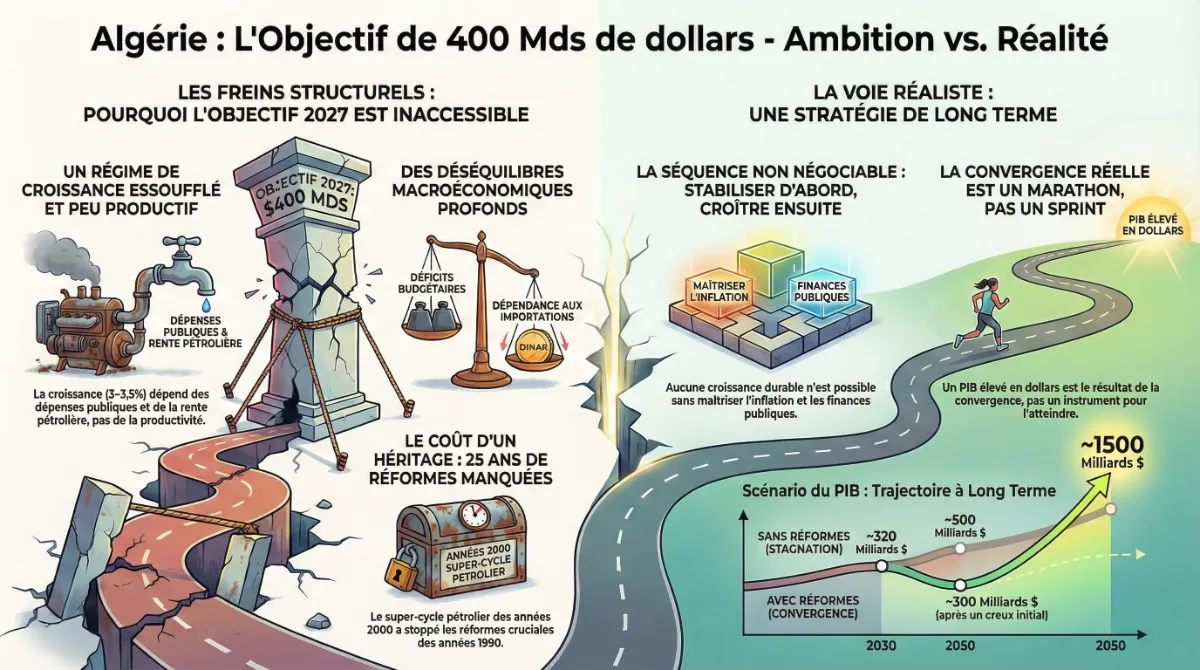

L’objectif : Un PIB de 400 milliards $ en 2027, soit +50% en 2-3 ans — une ambition légitime mais un calendrier irréaliste

L’objectif : Un PIB de 400 milliards $ en 2027, soit +50% en 2-3 ans — une ambition légitime mais un calendrier irréalisteRésumé exécutif

L’objectif d’un produit intérieur brut (PIB) de $400 milliards pour l’Algérie est, en soi, raisonnable et économiquement défendable. Rapporté à la taille démographique du pays, à son potentiel en ressources naturelles, à son capital humain et à son niveau de développement intermédiaire, un tel niveau de PIB correspond à un ordre de grandeur cohérent avec une trajectoire normale de rattrapage sur longue période. De nombreuses économies émergentes comparables ont, au cours des dernières décennies, doublé ou triplé leur PIB exprimé en dollars lorsqu’elles ont su combiner stabilité macroéconomique, gains de productivité, diversification productive et intégration progressive à l’économie mondiale.

Le problème central ne réside donc ni dans l’ambition, ni dans le niveau absolu de la cible, mais dans la confusion persistante entre un objectif nominal et la capacité réelle de l’économie à changer d’échelle dans un horizon de temps contraint. Un PIB exprimé en dollars n’est ni un indicateur administratif ni une variable que l’on peut forcer par des ajustements ponctuels. Il est le résultat d’un régime de croissance, c’est-à-dire d’une combinaison cohérente — ou incohérente — entre croissance réelle, inflation et dynamique du taux de change, elle-même déterminée par la productivité, la structure de l’économie, la discipline macroéconomique et la crédibilité externe.

À cet égard, la distinction entre stabilité macroéconomique et convergence réelle est centrale pour comprendre les limites actuelles de la trajectoire algérienne et pour requalifier correctement l’objectif d’un PIB élevé exprimé en dollars. Ces deux notions, souvent confondues dans le débat public, renvoient à des temporalités, des instruments et des objectifs distincts, mais profondément complémentaires.

La stabilité macroéconomique constitue le socle minimal de toute trajectoire de croissance soutenable. Elle recouvre classiquement une inflation maîtrisée et crédible, des finances publiques soutenables dans la durée — en particulier un déficit structurel compatible avec les capacités de financement de l’économie —, une position extérieure viable, ainsi qu’un cadre monétaire et de change crédible permettant d’ancrer les anticipations.

L’expérience internationale montre de manière robuste qu’aucune économie n’a durablement changé d’échelle en dollars sans avoir préalablement restauré ces équilibres fondamentaux. Les épisodes de croissance nominale rapide obtenus par l’inflation, l’endettement désordonné ou la manipulation du taux de change se sont systématiquement soldés par des crises de balance des paiements, des ajustements brutaux et des pertes durables de crédibilité.

La convergence réelle, quant à elle, est un processus de long terme, cumulatif et fondamentalement productif. Elle repose sur des gains soutenus de productivité, une accumulation de capital efficace, l’élévation du capital humain, l’innovation, l’intégration commerciale et financière, ainsi que sur la qualité des institutions économiques.

Les expériences internationales — qu’il s’agisse des pays d’Asie de l’Est, de certaines économies d’Europe centrale et orientale ou de pays émergents d’Asie du Sud-Est — montrent que le rattrapage réussi s’est toujours inscrit dans une séquence claire : stabilisation macroéconomique d’abord, puis montée graduelle de la croissance potentielle, diversification productive et intégration aux chaînes de valeur mondiales. À l’inverse, les tentatives de convergence forcée, non précédées par une stabilisation crédible, ont conduit à des trajectoires instables et à des reculs durables du niveau de vie réel.

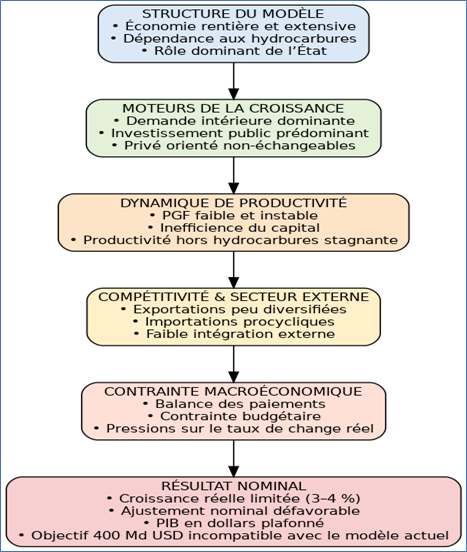

L’analyse montre que, sur la période 2000–2025, l’économie algérienne a évolué dans un régime de croissance modérée, extensive et faiblement productive. La croissance réelle moyenne, de l’ordre de 3 à 3,5 %, a été principalement tirée par la dépense publique, l’accumulation quantitative du capital et la redistribution de la rente hydrocarbure, avec une contribution limitée de la productivité globale des facteurs. L’investissement privé productif est resté marginal, la diversification sectorielle insuffisante et l’intégration aux chaînes de valeur internationales faible. Dans un tel régime, toute accélération nominale du PIB se heurte mécaniquement à la contrainte externe et se traduit par des tensions sur le taux de change, neutralisant les gains affichés en dollars.

Cet héritage ne se traduit pas seulement par des contraintes abstraites, mais par des coûts économiques cumulés, mesurables, qui continuent de peser sur la trajectoire actuelle. Le différentiel de croissance observé depuis le début des années 2000 — de l’ordre de 1 à 2 points par an par rapport aux économies émergentes réformatrices — a entraîné une perte durable de niveau de production et un affaiblissement de la croissance potentielle.

En niveau, cela signifie que l’économie algérienne produit aujourd’hui sensiblement moins qu’elle ne l’aurait fait sous une trajectoire de convergence plus dynamique, réduisant mécaniquement la vitesse de tout rattrapage futur. À court terme, le retard de réformes se traduit également par des pertes de production cumulées significatives et par un renchérissement de l’ajustement macroéconomique, rendant toute accélération nominale rapide plus coûteuse, plus risquée et moins soutenable.

La situation macroéconomique actuelle de l’Algérie ne peut être comprise sans revenir à la genèse historique des déséquilibres et à la trajectoire de long terme du modèle économique. Celui-ci trouve ses racines dans le modèle de développement des années 1970 et 1980, fondé sur la stratégie des industries industrialisantes, la planification centralisée de l’investissement, l’allocation administrative des ressources et une dépendance structurelle à la rente hydrocarbure.

Ce modèle, adapté à une phase initiale de construction de l’État et d’industrialisation extensive, a progressivement révélé ses limites en termes de productivité, d’efficacité du capital et de capacité d’ajustement face aux chocs externes.

Le contre-choc pétrolier de 1986 a mis en évidence la vulnérabilité extrême de ce régime de croissance. Sa gestion défaillante a conduit, après plusieurs années d’attentisme et de réponses fragmentées, à une crise macroéconomique majeure et à un ajustement contraint au début des années 1990.

L’épisode de stabilisation et de réformes profondes mené entre 1994 et 1998, avec l’appui des institutions de Bretton Woods, a permis de restaurer des équilibres macroéconomiques essentiels, de réhabiliter les instruments de politique économique et d’ouvrir une fenêtre crédible de convergence réelle.

Cependant, cette dynamique de transformation a été interrompue dès le début des années 2000, dans un contexte exceptionnellement favorable marqué par le super-cycle pétrolier. L’abondance des recettes d’hydrocarbures a conduit à une mise en pause, puis à un démantèlement progressif des réformes, au profit d’un retour à un modèle rentier administré, prolongeant sous une forme renouvelée les logiques héritées des décennies précédentes.

Ce modèle s’est recentré sur la redistribution de la rente, les subventions généralisées, un investissement public massif à faible rendement économique et social, et un rôle dominant de l’État dans l’allocation des ressources, au détriment de la productivité, de l’investissement privé productif et de l’intégration aux chaînes de valeur internationales.

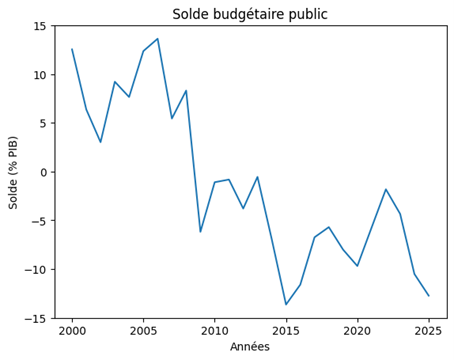

Le contre-choc pétrolier de 2014 a constitué un révélateur brutal de l’épuisement de ce régime de croissance. La chute durable des prix du pétrole a mis fin au financement aisé des déséquilibres et exposé l’ampleur des vulnérabilités accumulées. La réponse des autorités a été tardive, fragmentée et largement procyclique. À fin 2016, le déficit budgétaire global atteignait 15–16 % du PIB, le déficit hors hydrocarbures dépassait 25 % du PIB non pétrolier, le déficit du compte courant avoisinait 10 % du PIB, tandis que les réserves de change entraient dans une trajectoire d’érosion rapide.

C’est dans ce contexte qu’a été lancé, en janvier 2017, un Nouveau Modèle de Croissance, visant officiellement à engager une trajectoire de stabilisation puis de transformation structurelle. Cette tentative, analysée en détail dans l’article, s’est révélée incompatible avec le point de départ budgétaire et externe et a été suspendue dès juin 2017, avant d’avoir produit des effets tangibles.

Son abandon a ouvert la voie à un changement de régime macroéconomique implicite, matérialisé par l’amendement de la loi sur la monnaie et le crédit en novembre 2017 et le recours massif à la monétisation des déficits entre 2017 et 2019, alors même que le pays disposait encore de réserves de change significatives et d’une épargne budgétaire accumulée. Cette stratégie a permis de différer l’ajustement à court terme, mais au prix d’un affaiblissement durable des cadres budgétaire, monétaire et de change et d’un brouillage des signaux macroéconomiques.

Les chocs exogènes ultérieurs — pandémie de Covid-19 et nouveau choc pétrolier en 2020 — ont aggravé des vulnérabilités déjà élevées, sans en être la cause première. Les embellies conjoncturelles de 2021–2022, liées à la reprise mondiale et à la flambée des prix de l’énergie, ont offert un répit financier temporaire. Toutefois, en l’absence d’une stratégie clairement articulée entre stabilisation macroéconomique, réformes structurelles ciblées et relance de l’investissement productif, ces gains n’ont pas été mis à profit pour engager un changement durable du régime de croissance.

À fin 2025, l’économie algérienne demeure confrontée à des verrous macroéconomiques et structurels majeurs : déficits budgétaires persistants, érosion des réserves de change, fragilisation du régime de change, dépendance structurelle aux hydrocarbures, faible profondeur financière, productivité stagnante et intégration limitée à l’économie mondiale. Dans ce contexte, atteindre 400 milliards de dollars de PIB en 2027 supposerait une accélération simultanée de la croissance réelle et nominale sans précédent historique, incompatible avec le régime de croissance actuel et les contraintes macroéconomiques observables.

La conclusion centrale est donc claire : l’objectif de 400 milliards de dollars est raisonnable en niveau, mais irréalisable dans le calendrier annoncé. L’horizon 2027 ne peut constituer qu’une phase de stabilisation et de préparation, visant la restauration de la crédibilité macroéconomique, la correction progressive des déséquilibres et la mise en place des fondations d’un nouveau régime de croissance.

La convergence réelle, telle qu’observée dans les expériences internationales réussies, ne peut être que le résultat cumulatif d’un processus séquencé — stabilisation d’abord, transformation structurelle ensuite — et non un raccourci nominal vers le statut de pays émergent.

Dans le prolongement de ce diagnostic, l’article est organisé de manière séquencée afin de relier l’analyse historique, le cadre conceptuel et l’évaluation prospective de l’objectif de PIB. Il s’ouvre par un retour détaillé sur la genèse du modèle de croissance algérien, depuis l’héritage des années 1970–1980 fondé sur la planification centralisée et la rente hydrocarbure, jusqu’à la gestion défaillante du contre-choc pétrolier de 1986 et la crise macroéconomique du début des années 1990. Il analyse ensuite la séquence de stabilisation et de réformes profondes engagée entre 1994 et 1998 avec l’appui des institutions de Bretton Woods, en mettant en évidence les acquis macroéconomiques obtenus et la fenêtre de convergence alors ouverte.

L’article examine ensuite la mise en pause puis le démantèlement progressif de cet agenda réformateur au début des années 2000, dans le contexte du super-cycle pétrolier, et la consolidation d’un modèle rentier administré reposant sur la redistribution de la rente, les subventions généralisées, l’investissement public extensif et le renforcement du rôle de l’État. Cette partie met en lumière les mécanismes par lesquels ce choix stratégique a affaibli la productivité, freiné la diversification et accru la vulnérabilité de l’économie aux chocs externes.

Une section centrale est consacrée au contre-choc pétrolier de 2014, à la détérioration rapide des équilibres macroéconomiques à fin 2016, puis à l’épisode du Nouveau Modèle de Croissance lancé en janvier 2017 et abandonné quelques mois plus tard. L’article analyse en détail les incohérences macroéconomiques de cette tentative, ainsi que le basculement implicite vers un changement de régime à partir de novembre 2017, marqué par la monétisation des déficits et l’affaiblissement des cadres budgétaire, monétaire et de change.

Sur cette base, l’article propose ensuite un cadre analytique clarifiant les concepts de stabilité macroéconomique, de rattrapage et de convergence réelle, en les mettant en perspective à la lumière des expériences internationales de développement et de changement d’échelle. Cette partie vise à montrer que la convergence est un processus cumulatif de long terme, précédé d’une stabilisation crédible et, le cas échéant, d’une phase transitoire de rattrapage fondée sur les gains de productivité et l’intégration économique.

Enfin, l’article évalue de manière rigoureuse l’objectif d’un PIB de 400 milliards de dollars, en analysant les déterminants macroéconomiques du PIB exprimé en dollars, le rôle du régime de croissance, de la contrainte externe et du taux de change, et les conditions nécessaires pour rendre cet objectif soutenable dans le temps. Il conclut en soulignant que l’enjeu stratégique majeur pour l’Algérie n’est pas l’atteinte d’un seuil nominal à court terme, mais la construction méthodique, dès aujourd’hui, d’une trajectoire de stabilisation, de rattrapage et de convergence crédible à l’horizon 2050.

Introduction générale – Une ambition nominale face aux contraintes d’un héritage macroéconomique lourd

L’annonce par les autorités algériennes d’un objectif de produit intérieur brut (PIB) nominal de 400 milliards de dollars à l’horizon 2027 s’inscrit dans une volonté affirmée de repositionner l’Algérie comme une économie régionale de premier plan. Elle traduit en outre, en termes quantifiables, une ambition de redressement et de transformation économique.

Rapportée à la taille du pays, à l’importance de son marché intérieur, à ses dotations en ressources naturelles ainsi qu’à son potentiel démographique et géographique, une telle cible peut, à première vue, paraître légitime. Elle reflète également une aspiration compréhensible à inscrire l’économie nationale dans une trajectoire de montée en gamme et de convergence vers les standards des économies émergentes.

Toutefois, en matière de politique économique, une cible nominale ne constitue jamais une stratégie en soi. Sa crédibilité ne repose ni sur sa valeur symbolique ni sur son affichage politique, mais sur sa cohérence avec la trajectoire historique de croissance, les fondamentaux macroéconomiques, la structure du modèle de croissance et la soutenabilité des équilibres internes et externes.

Un PIB exprimé en dollars ne mesure pas uniquement la taille de l’économie ; il résulte de l’interaction entre la croissance réelle, l’évolution des prix domestiques et la dynamique du taux de change. La faisabilité d’un objectif nominal élevé dépend donc directement de la capacité de l’économie à générer une croissance réelle robuste, soutenue par la productivité, tout en préservant la stabilité macroéconomique et la crédibilité externe.

Contrairement à une idée parfois avancée, un PIB de 400 milliards de dollars n’est pas excessif en soi pour une économie comme celle de l’Algérie. Plusieurs pays comparables, parfois dotés de ressources naturelles plus limitées, ont atteint ce niveau au terme de trajectoires de croissance cohérentes et prolongées. La question centrale n’est donc pas celle du niveau absolu de la cible, mais celle de son calendrier et de sa compatibilité avec la dynamique de croissance effectivement observée au cours des deux dernières décennies.

Autrement dit, l’enjeu n’est pas l’ambition affichée, mais la capacité du modèle économique en place à produire, dans un horizon aussi court que 2027, une croissance réelle suffisante, durable et de qualité.

Or, l’expérience historique montre que, sur la période 2000–2025, l’économie algérienne a enregistré une croissance réelle moyenne modérée, de l’ordre de 3 à 3,5 %, principalement tirée par l’accumulation du capital public et l’expansion de la dépense budgétaire. Cette trajectoire a permis de soutenir l’activité et d’amortir certains chocs économiques et sociaux, mais elle est restée faiblement appuyée sur les gains de productivité, l’investissement privé productif et l’intégration internationale. Elle s’est inscrite dans un modèle de croissance extensif, fortement dépendant de la rente pétrolière et de l’intervention budgétaire, et s’est accompagnée de déséquilibres macroéconomiques récurrents ainsi que d’une contrainte externe structurelle. Ces caractéristiques ont limité la capacité de l’économie à transformer la croissance interne en richesse durable exprimée en dollars.

Dans ce contexte, l’annonce d’une cible de PIB nominal élevée à un horizon aussi rapproché soulève une interrogation fondamentale : le cadre macroéconomique actuel et le modèle de croissance en place sont-ils en mesure de générer la combinaison de croissance réelle, de productivité, de stabilité des prix et de crédibilité externe nécessaire pour atteindre un tel objectif dans les délais annoncés ? La thèse défendue dans cet article est que, sans inflexion majeure des politiques économiques et sans transformation structurelle profonde, la réponse est négative. L’impossibilité d’atteindre un PIB de 400 milliards de dollars en 2027 ne traduit pas un manque de potentiel, mais le poids d’un héritage macroéconomique lourd, construit sur plusieurs décennies, qui continue de contraindre la trajectoire présente et future de l’économie.

Le présent demeure ainsi étroitement conditionné par le passé : on ne corrige pas vingt-cinq ans de choix économiques en vingt-quatre mois. L’objectif de cette analyse est donc d’évaluer, de manière rigoureuse, factuelle et dépolitisée, la faisabilité économique de la cible des 400 milliards de dollars à l’horizon 2027, en distinguant clairement ce qui relève du potentiel de long terme de ce qui relève des contraintes macroéconomiques et structurelles immédiates. L’article s’articule autour de trois idées centrales : le poids des décisions stratégiques passées et leurs effets durables sur la structure de l’économie ; les coûts économiques, sociaux et macro financiers de cet héritage, qui continuent de peser sur le présent ; et la nécessité de requalifier l’horizon 2027 non comme une échéance de convergence, mais comme une phase de transition, préalable indispensable à une trajectoire crédible de stabilisation puis de convergence à moyen et long terme. Cette lecture vise non à contester l’ambition, mais à replacer l’objectif dans une trajectoire économiquement soutenable, condition essentielle pour bâtir l’adhésion autour d’un agenda de réformes cohérent, séquencé et crédible

Partie 1 – Cadre conceptuel : stabilité macroéconomique, convergence et rattrapage et leur articulation dans le cas de l’Algérie

Dans le débat économique, les notions de stabilité macroéconomique et de convergence sont fréquemment mobilisées de manière interchangeable, alors qu’elles renvoient à des réalités distinctes, tant sur le plan analytique que sur celui des politiques économiques. Clarifier cette distinction est indispensable pour comprendre les limites des stratégies fondées sur des objectifs nominaux à court terme et, surtout, pour apprécier les conditions d’une trajectoire de développement soutenable à long terme.

La stabilité macroéconomique renvoie à la capacité d’une économie à maintenir des équilibres fondamentaux compatibles avec un fonctionnement ordonné, prévisible et crédible. Elle recouvre notamment une inflation maîtrisée, des finances publiques soutenables, une dynamique de dette compatible avec les capacités de financement de l’économie, un équilibre externe préservé et un cadre monétaire et de change crédible, fondé sur des règles claires et une coordination effective des politiques économiques.

En ce sens, la stabilité constitue une condition nécessaire à toute dynamique de croissance durable : elle réduit l’incertitude, améliore la lisibilité des signaux de prix et restaure la confiance des agents économiques. Toutefois, la stabilité n’est pas une condition suffisante pour assurer une croissance élevée, créatrice d’emplois et porteuse de rattrapage. Une économie peut être stable sur le plan macroéconomique tout en demeurant durablement enfermée dans une trajectoire de faible croissance, si les moteurs réels de l’activité — productivité, investissement privé, innovation et diversification — restent atones.

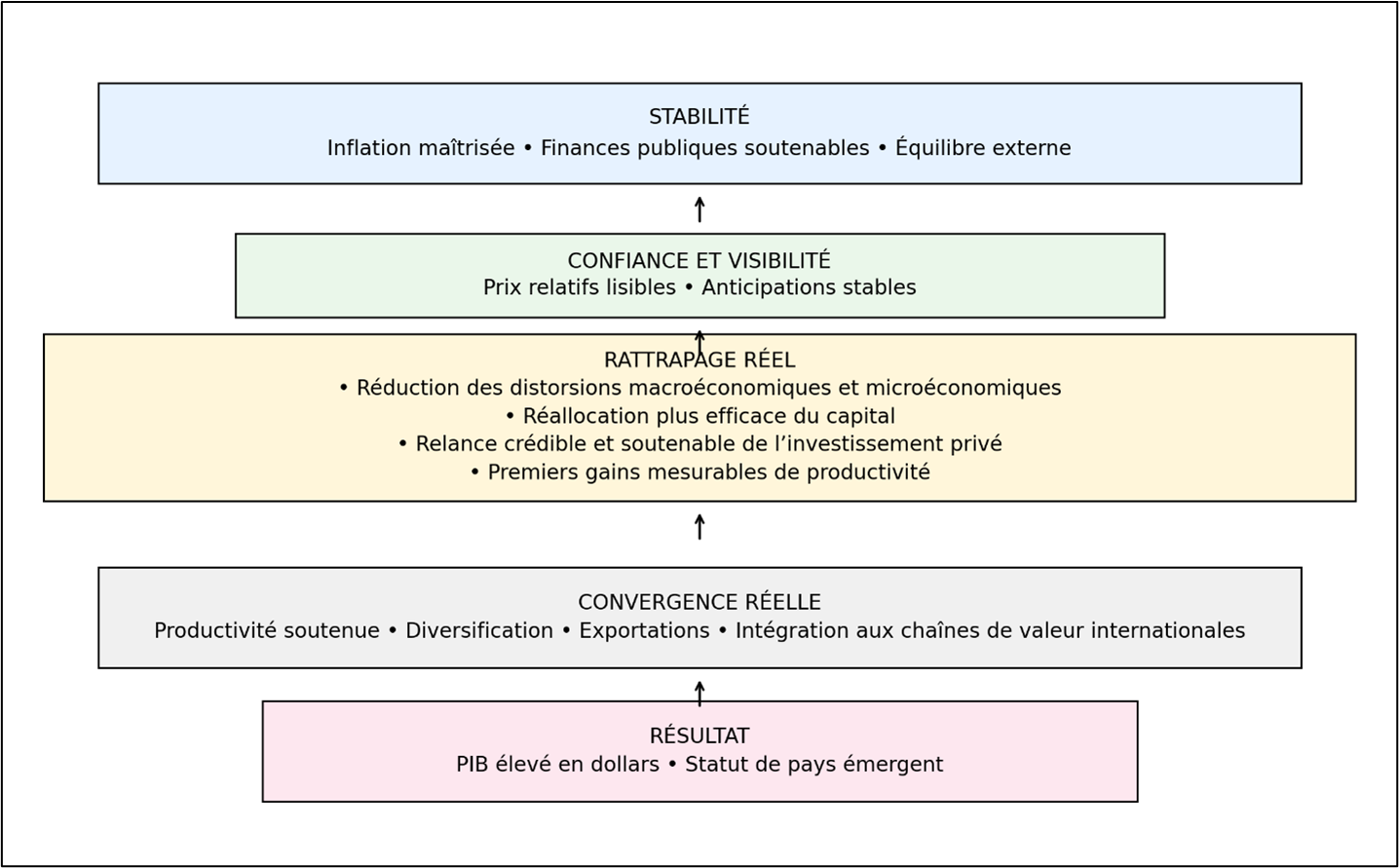

Le rattrapage : une séquence analytique indispensable. Entre la stabilisation macroéconomique et la convergence réelle s’insère une phase analytique essentielle : le rattrapage. Celui-ci correspond à une période transitoire d’accélération de la croissance réelle visant à combler un retard accumulé par rapport à une trajectoire soutenable de long terme, sans constituer encore un régime de convergence mature. Le rattrapage ne se confond ni avec la stabilisation — qui vise la correction des déséquilibres macroéconomiques et la restauration de la crédibilité — ni avec la convergence réelle, processus de long terme fondé sur des gains durables de productivité, la diversification productive et l’intégration internationale. Il intervient une fois un socle minimal de stabilité restauré et repose sur la remise en fonctionnement des capacités productives, une meilleure allocation du capital, des réformes structurelles ciblées et un redémarrage de l’investissement privé productif.

Les expériences internationales montrent que le rattrapage est par nature limité dans le temps et exigeant en termes de cohérence des politiques publiques. Il n’a jamais été obtenu par des leviers nominaux ou administratifs, mais par une combinaison étroite entre discipline macroéconomique, ouverture progressive, amélioration du climat des affaires et montée en gamme productive. Lorsqu’il est forcé par l’inflation, l’endettement excessif ou la manipulation du taux de change, il se transforme en illusion temporaire, suivie d’un ajustement brutal.

La convergence économique, à l’inverse, désigne un processus réel, cumulatif et de long terme par lequel une économie réduite progressivement l’écart de niveau de vie et de productivité qui la sépare des économies avancées. Elle repose sur des gains durables de productivité, une accumulation efficace du capital, l’amélioration du capital humain, l’innovation et une intégration croissante dans l’économie mondiale.

La convergence ne se décrète pas et ne se résume pas à l’atteinte d’un indicateur nominal isolé. Elle implique une transformation profonde du régime de croissance, c’est-à-dire des moteurs de l’activité et de leur soutenabilité macroéconomique, et elle s’inscrit nécessairement dans le temps. La relation entre stabilité et convergence est donc fondamentalement asymétrique. La stabilité est indispensable à la convergence, mais elle n’en constitue pas le moteur.

Chercher à accélérer la convergence sans stabilisation préalable expose l’économie à des déséquilibres macroéconomiques récurrents et à des crises de financement. À l’inverse, s’en tenir à une stabilisation prolongée sans réformes structurelles conduit à une croissance faible et à une stagnation relative.

Le cas de l’Algerie : Ces distinctions analytiques entre stabilité, rattrapage et convergence prennent une portée particulière lorsqu’elles sont confrontées à l’expérience d’une économie rentière telle que celle de l’Algérie, où les instruments de stabilisation ont historiquement prévalu sur les mécanismes de transformation du régime de croissance. Dans ce cadre, plusieurs constats s’imposent.

- Premièrement, la stabilité macroéconomique a longtemps été recherchée — et continue de l’être en partie — à travers des dispositifs administratifs et des ajustements implicites : contrôle des prix, subventions généralisées, rationnement des importations et gestion encadrée du taux de change. Ces mécanismes ont permis de contenir temporairement certains déséquilibres nominaux et sociaux, mais au prix d’une accumulation progressive de fragilités macroéconomiques et de rigidités structurelles. En affaiblissant les signaux de marché et les incitations à l’investissement productif, ils ont contribué à éroder le potentiel de croissance de long terme.

- Appliqué au cas algérien, le concept de rattrapage permet de qualifier plus précisément la situation actuelle. L’Algérie ne se trouve ni dans une phase de convergence réelle, ni dans une simple séquence de stabilisation conjoncturelle. Elle fait face à un retard de convergence accumulé sur plusieurs décennies, résultant du maintien prolongé d’un régime de croissance extensif, faiblement productif et fortement dépendant de la rente des hydrocarbures. Dans ce contexte, une stratégie crédible ne peut viser une convergence immédiate avec les économies émergentes avancées. Elle doit d’abord reconstruire les conditions d’un rattrapage réel, fondé sur l’amélioration de la productivité, le développement de l’investissement privé et une intégration progressive à l’économie mondiale, avant d’engager une trajectoire de convergence durable à l’horizon de long terme.

- Ainsi comprise, la séquence analytique pertinente n’oppose pas stabilité et croissance, mais repose sur un enchaînement cohérent : stabilisation macroéconomique d’abord, rattrapage réel ensuite, convergence durable enfin. Toute tentative de court-circuiter cette séquence — en visant directement un niveau élevé de PIB nominal exprimé en dollars sans transformation préalable du régime de croissance — expose l’économie à des déséquilibres récurrents et à des ajustements coûteux, se traduisant in fine par des reculs du niveau de vie réel.

- S’agissant plus spécifiquement de la convergence, celle-ci a été durablement entravée par la persistance d’un modèle de croissance extensif, peu productif, faiblement diversifié et insuffisamment intégré aux chaînes de valeur internationales. Les fenêtres historiques de convergence ouvertes au début des années 2000, dans un contexte de forte rente externe, n’ont pas été pleinement exploitées. Ce manque de transformation structurelle explique à la fois le retard accumulé aujourd’hui et la difficulté à accélérer durablement la croissance potentielle.

- In fine, l’enjeu central n’est pas d’opposer stabilité et convergence, mais de les articuler dans une trajectoire macroéconomique cohérente : une phase de stabilisation crédible visant à restaurer les mécanismes fondamentaux de l’économie, suivie d’une phase de rattrapage puis de convergence fondée sur la productivité, l’investissement privé et une ouverture graduelle et maîtrisée. Dans cette perspective, les objectifs exprimés en termes de PIB nominal en dollars ne peuvent constituer ni un substitut à la convergence réelle ni un raccourci vers le statut d’économie émergente. Un PIB élevé en devises est le résultat de la convergence, non un instrument pour l’atteindre. En l’absence de stabilité macroéconomique et de transformation du régime de croissance, toute valorisation nominale demeure fragile, volatile et réversible.

Cette partie fournit le socle conceptuel de l’analyse. Elle justifie pourquoi la question des $400 milliards doit être abordée non comme un objectif isolé, mais comme l’aboutissement d’un processus de stabilisation et de convergence encore inachevé — ce qui prépare directement les parties suivantes sur les performances récentes, les déséquilibres persistants et le problème du rattrapage.

Le rattrapage constitue une phase intermédiaire indispensable entre la stabilisation macroéconomique et la convergence durable. Il permet de réduire un retard accumulé, mais ne saurait être confondu avec la convergence réelle, qui suppose un changement profond et soutenable du régime de croissance.

Partie 2 – Pourquoi l’objectif des $400 milliards impose une lecture séquentielle et de long terme

L’analyse de la faisabilité d’un objectif de PIB nominal de $400 milliards de dollars à l’horizon 2027 ne peut être conduite de manière isolée ni strictement conjoncturelle. Elle requiert une démarche séquentielle et intégrée, articulant l’héritage historique, les chocs successifs, les performances récentes, les déséquilibres macroéconomiques persistants, les rigidités structurelles et les conditions d’un changement de régime de croissance.

Chacune des parties du document répond ainsi à une question analytique spécifique, indispensable pour apprécier la crédibilité de l’objectif affiché.

La rétrospective couvrant la période 1970–2025 permet d’identifier les origines structurelles du modèle de croissance actuel et d’évaluer les coûts cumulés des choix économiques passés. Elle établit que la situation observée en 2025 n’est pas le produit d’un choc récent ou transitoire, mais le résultat d’une trajectoire de long terme marquée par une accumulation de déséquilibres et un retard structurel croissant.

L’examen des chocs récents — notamment le contre-choc pétrolier de 2014, la pandémie de Covid-19 et le choc pétrolier de 2020 — vise à distinguer ce qui relève de facteurs exogènes temporaires de ce qui relève de fragilités endogènes. Il montre que ces chocs ont amplifié des vulnérabilités préexistantes sans modifier la trajectoire fondamentale du modèle de croissance, et que les phases de répit conjoncturel n’ont pas été mises à profit pour engager une transformation durable.

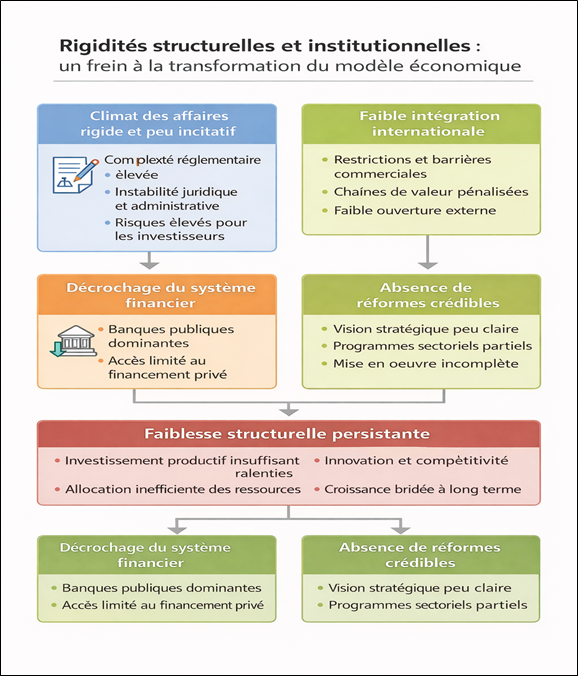

L’analyse des rigidités structurelles et institutionnelles éclaire les causes profondes de la faiblesse persistante de la croissance potentielle. Elle explique pourquoi, malgré des volumes d’investissement élevés, les gains de productivité restent limités, l’investissement privé demeure contraint et l’économie reste faiblement intégrée aux chaînes de valeur internationales. Sans cette dimension structurelle, l’insuffisance de la croissance réelle serait à tort interprétée comme un simple phénomène conjoncturel.

La section consacrée au taux de change occupe une place centrale dans l’évaluation d’un objectif exprimé en dollars. Elle montre que le PIB en devises est une variable composite, fortement dépendante de la cohérence du cadre macroéconomique. Une monnaie structurellement sous pression tend à absorber les déséquilibres budgétaires et externes non résolus, rendant incompatible l’atteinte d’un PIB élevé en dollars avec un régime de change administré et des déséquilibres persistants.

L’analyse des performances récentes et de la situation macroéconomique en 2025 fournit le point de départ empirique de l’exercice. Elle confronte l’objectif de 2027 aux données observées en matière de croissance, de finances publiques, de position extérieure et de contraintes de financement, et permet de mesurer l’écart entre la trajectoire effective de l’économie et celle qui serait requise pour atteindre la cible annoncée.

Les sections consacrées explicitement à l’objectif des 400 milliards de dollars permettent de clarifier un point central : l’objectif n’est pas irréaliste en soi d’un point de vue arithmétique ou comparatif, mais il est irréalisable dans le calendrier retenu et dans le cadre du régime de croissance actuel. Elles déplacent le débat d’une critique de l’ambition vers une analyse rigoureuse des contraintes macroéconomiques et structurelles qui en limitent la faisabilité.

Enfin, la partie consacrée aux facteurs de blocage — déséquilibres macroéconomiques, contraintes de financement et rigidités structurelles — explicite les mécanismes précis qui empêchent une convergence rapide vers un PIB élevé en dollars. Elle conduit logiquement à la conclusion selon laquelle l’horizon 2027 doit être requalifié non comme une échéance de convergence, mais comme une phase de transition. La séquence « stabiliser d’abord, converger ensuite » (2026–2050) apparaît dès lors comme la seule trajectoire économiquement crédible, plaçant la question du rattrapage et du changement de régime de croissance au cœur de la stratégie de moyen et long terme.

Partie 3 – L’héritage macroéconomique : le coût cumulé d’un modèle rentier et administré (1970–2025)

Le présent est profondément contraint par le passé : on ne corrige pas en vingt-quatre ou trente-six mois les effets cumulatifs de plusieurs décennies de maintien d’un modèle de croissance extensif, faiblement productif, fortement dépendant de la rente des hydrocarbures et insuffisamment intégré aux chaînes de valeur internationales. Les déséquilibres macroéconomiques et les rigidités structurelles observés au début de 2026 ne relèvent ni d’une erreur conjoncturelle ni d’un choc récent. Ils s’inscrivent dans une trajectoire longue, marquée par une gestion répétée des fondamentaux économiques à travers des réponses administratives, une discipline macroéconomique intermittente et une incapacité persistante à enclencher un changement durable de régime de croissance.

Le modèle de développement des années 1970s -1980s

L’économie algérienne hérite d’un modèle de développement forgé dès les années 1970–1980. Un contexte idéologique et géopolitique marqué par la primauté de l’État, la planification centralisée et la volonté de bâtir rapidement une base industrielle nationale. Ce modèle reposait sur une allocation administrative des ressources, la domination quasi exclusive du secteur public productif, un système de prix largement administré et une mise à distance assumée des mécanismes de marché. À la fin des années 1970, le secteur public représentait plus de 80 % de l’investissement total et l’essentiel de la valeur ajoutée industrielle, tandis que le commerce extérieur, le crédit et l’accès aux intrants étaient strictement contrôlés.

Dans ce cadre, l’ajustement macroéconomique ne s’est pas opéré par les canaux classiques de l’économie de marché — prix relatifs, productivité, réallocation du capital — mais par des mécanismes non marchands. Les déséquilibres étaient absorbés par des pénuries récurrentes, le rationnement administratif des importations, la dégradation de la qualité des biens et services et la montée progressive de l’économie informelle. À la veille du contre-choc de 1986, les importations étaient déjà comprimées administrativement, tandis que la productivité industrielle stagnait, avec des taux d’utilisation des capacités souvent inférieurs à 60–65 %, traduisant une inefficience structurelle de l’investissement public.

- La gestion de la volatilité des recettes pétrolières s’est inscrite dans une logique de court terme. Entre 1974 et 1985, les recettes d’hydrocarbures ont représenté en moyenne plus de 95 % des exportations et environ 60 à 70 % des recettes budgétaires, exposant directement les équilibres macroéconomiques aux fluctuations des prix internationaux. E

- En l’absence de règles budgétaires ou de fonds de stabilisation institutionnalisés, les chocs positifs ont été intégralement dépensés, tandis que les chocs négatifs ont été compensés par des ajustements administratifs et un recours croissant à l’endettement extérieur.

- Ce dernier est devenu, au début des années 1980, un instrument central de gestion macroéconomique. La dette extérieure est passée d’environ 6–7 milliards de dollars à la fin des années 1970 à plus de 26 milliards de dollars en 1985, soit près de 45 % du PIB.

- Le service de la dette absorbait alors plus de 30 % des recettes d’exportation, un niveau déjà critique pour une économie fortement dépendante d’une seule source de devises. Cet endettement n’était pas inscrit dans une stratégie explicite de dette articulée à la capacité de remboursement à long terme, ni adossé à des dispositifs robustes de suivi et d’évaluation des risques. Il finançait largement des projets publics à faible rendement économique, des importations de consommation et le maintien d’un niveau de demande intérieure déconnecté de la productivité domestique.

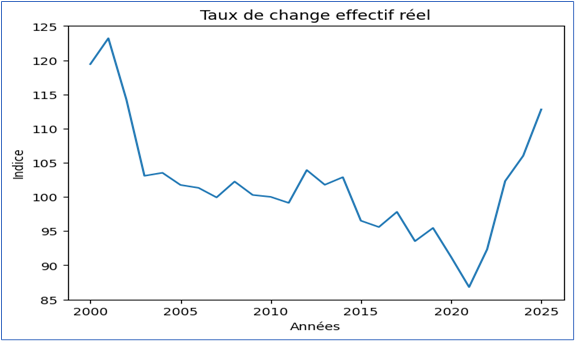

- Parallèlement, la politique de change visait à préserver une stabilité nominale du dinar afin de contenir l’inflation importée et de soutenir le pouvoir d’achat urbain. Cette stratégie a conduit à une surévaluation persistante du taux de change réel, pénalisant la compétitivité hors hydrocarbures et accentuant la dépendance aux importations. À la veille de 1986, les exportations hors hydrocarbures demeuraient marginales, inférieures à 5 % du total, tandis que les déficits courants se creusaient et que les réserves de change s’érodaient rapidement.

Cette séquence fondatrice explique pourquoi les déséquilibres observés aujourd’hui ne peuvent être interprétés comme des accidents récents. Elle a profondément structuré les institutions économiques, les comportements des agents et la relation entre l’État, l’économie et la rente, laissant un héritage durable qui continue de peser sur la capacité de l’Algérie à engager rapidement un changement de régime de croissance.

Le contre-choc petrolier de 1986 ou le révélateur brutal de la > fragilité intrinsèque du modèle rentier

Le contre-choc pétrolier de 1986 constitue un point de rupture majeur dans la trajectoire macroéconomique de l’Algérie. Contrairement aux chocs pétroliers antérieurs, déclenchés par des pénuries d’offre, celui de 1986 résulte d’une surabondance structurelle de l’offre mondiale, liée à l’effondrement de la discipline de l’OPEP, au repositionnement stratégique de l’Arabie saoudite et à la montée en puissance de la production non-OPEP. La chute brutale des prix du pétrole – de $27 à environ $10 le baril – a entraîné une contraction immédiate et massive des recettes d’exportation, révélant la fragilité extrême d’un modèle économique fortement dépendant de la rente hydrocarbure.

Ce choc exogène est intervenu dans un contexte macroéconomique déjà déséquilibré : expansion monétaire excessive, subventions généralisées pesant lourdement sur les finances publiques, déficit budgétaire élevé, forte détérioration des comptes externes, surévaluation marquée du taux de change réel, endettement extérieur insoutenable et érosion rapide des réserves de change. La montée de l’informalité, l’émergence d’un double marché des changes et l’accélération de l’inflation ont accompagné une stagnation, puis un recul de l’activité économique. L’Algérie s’est ainsi retrouvée, dès la fin des années 1980, engagée dans une dynamique de déséquilibres cumulatifs.

La gestion du choc pétrolier entre attentisme, manque de de conception technique des mesures et absence d’ancrage politique

- 1986-1988 : l’Algérie a intensifié son recours à l’endettement extérieur, contractant un endettement additionnel environ $3,36 milliards principalement pour financer des projets publics et la consommation. Parallèlement, des restrictions sévères ont été imposées aux importations, qui ont chuté de 43 % en termes réels entre 1985 et 1987. Privées d’intrants essentiels, les entreprises publiques ont rencontré de grandes difficultés opérationnelles, tandis que le marché parallèle des changes reprenait progressivement de l’ampleur.

- 1989 -1991 : stratégie d’ouverture économique et échec des plans d’ajustement de 1989 et 1991 qui étaient bâtis sur des mesures partielles : Face à la détérioration des déséquilibres et à la montée des problèmes sociaux, les autorités ont décidé de prendre tardivement (deux ans après le choc pétrolier soit 1988) un premier train de mesures partielles visant à une meilleure gestion de la demande et à flexibiliser le fonctionnement de l’économie nationale. La persistance de la crise et le caractère partiel de ce premier programme a conduit les autorités à adopter un second train de mesures avec l’appui cette fois du FMI dans le contexte d’un accord de standby couvrant la période du 3 juin 1991 au 31 mars 1992 pour un montant de 300 millions de DTS (225 millions de DTS ont été tirés) combinant à cet effet une gestion stricte de la demande et une dévaluation substantielle du taux de change du dinar (100%). De nouveau, ce train de mesures s’est avéré insuffisant pour surmonter la crise pour plusieurs raisons fondamentales, y compris le refus des autorités de ne pas rééchelonner une dette extérieure colossale (le service de la dette équivalait à plus de 74,3 % des recettes d’exportation en 1991), l’absence de financements complémentaires et le manque d’appropriation du programme de réformes (aucun point d’ancrage au sein des acteurs politiques et sociaux du pays).

La double crise des paiements et de l’endettement extérieur de 1993 et l’isolement financier international

Entre 1992 et 1993, l’économie algérienne a basculé dans une crise macroéconomique systémique, dans un contexte de dégradation sécuritaire aiguë, de perte de confiance généralisée et d’aggravation rapide des déséquilibres internes et externes. La poursuite de la baisse des cours pétroliers amorcée en 1991, combinée à une sécheresse sévère, a profondément détérioré la balance des paiements et conduit à l’abandon, dès 1992, de la stratégie d’ouverture commerciale engagée à la fin des années 1980.

- Sur le plan budgétaire, la situation s’est nettement dégradée. En 1993, le déficit budgétaire global atteignait 8,7 % du PIB, dans un contexte de rigidité élevée des dépenses et d’effondrement des recettes. Faute d’accès aux marchés financiers internationaux, et après des tentatives infructueuses de mobilisation de financements auprès des banques internationales et de créanciers bilatéraux — qui ont systématiquement renvoyé les autorités algériennes vers un programme avec le FMI — ce déficit a été financé à près de 72,8 % par création monétaire, alimentant une forte expansion de la liquidité bancaire (49,2 % du PIB).

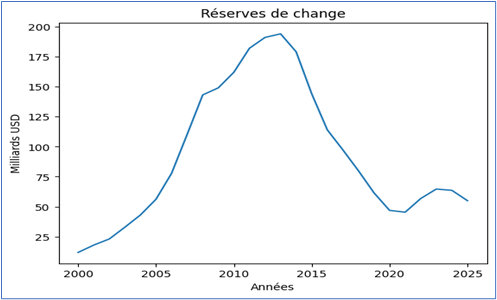

- Les déséquilibres externes étaient particulièrement critiques. Le stock de la dette extérieure atteignait près de 260 % des exportations, tandis que le service de la dette absorbait plus de 92 % des recettes d’exportation, plaçant le pays dans une situation de quasi-cessation de paiements. Les réserves de change étaient tombées à environ 1,5 milliard de dollars, soit moins de deux mois d’importations.

- Double crise de la dette et de balance des paiements : La dette extérieure, principalement constituée de crédits fournisseurs à court terme, affichait un ratio service/exportations de 92,3 % et un ratio stock/exportations de 259,8 %. De plus, la gestion de la dette était défaillante dans le sens où les autorités ont privilégié un reprofilage partiel inefficace sans rééchelonnement global, maintenant des paiements représentant jusqu’à 85 % des recettes d’exportation. Les réserves de change s’élevaient à seulement $1,5 milliard alors que le service de la dette était de $9,6 milliards. Parallèlement, les investissements se sont effondrés de 30% en termes réels, les pénuries se sont généralisées, l’inflation a atteint 20,5 %, la croissance économique a reculé de 2,2 %, le taux de change réel était surévalué de 50 %, et le taux de chômage approchait 24 %. L’Algérie était en cessation de paiements et faisait face à une perte de confiance généralisée dans les perspectives économiques du pays.

- Sollicitation du FMI pour appui financier : Dans ce contexte et faute d’accès aux marchés financiers internationaux, l’Algérie sollicite l’appui financier du FMI au début de 1994. Cet appui n’a toutefois pas été immédiat ni acquis d’emblée. Sous la pression de plusieurs grands bailleurs de fonds et actionnaires majeurs, le FMI s’est montré initialement réticent à engager son soutien, doutant de la capacité de l’Algérie à redresser une situation macroéconomique d’une complexité exceptionnelle dans un environnement marqué par une guerre ouverte contre le terrorisme, une instabilité institutionnelle profonde et une forte fragilisation du tissu productif. Cette réticence reflétait des interrogations substantielles sur la soutenabilité politique et sociale d’un ajustement d’ampleur, sur la capacité administrative à mettre en œuvre des réformes structurelles lourdes, ainsi que sur la crédibilité d’un ancrage macroéconomique dans un contexte de conflit interne. Ce n’est qu’au début de 1994, face à l’épuisement total des marges de manœuvre internes et à l’absence d’alternatives de financement, qu’un programme d’ajustement global a été finalement engagé, non comme un choix discrétionnaire de politique économique, mais comme une issue contrainte, conditionnant le rééchelonnement de la dette et la restauration minimale de la crédibilité financière externe.

Le programme de stabilisation et de réformes macroéconomiques et structurelles de 1994-1998

Cet appui va être accordé (en dépit de l’opposition de la part de trois grands pays) dans le contexte d’un accord de standby couvrant la période allant du 27 mai 1994 au 22 mai 1995 (montant de 457,2 millions de DTS dont seuls 385,2 millions de DTS ont été consommés) et un second accord au titre de la facilite élargie de crédit couvrant la période du 22 mai 1995 au 21 mai 1998 (montant de 1169, 28 millions de DTS consommé en totalité).

Le programme était bien séquencé et complet. Il visait à doter le pays d’un nouveau modèle de croissance plus flexible et soutenable et élargie à travers cinq axes principaux :

- La stabilité macroéconomique : restauration des équilibres grâce à une discipline budgétaire (réduction des subventions au profit de transferts ciblés), à la lutte contre l’inflation (réformes budgétaires et monétaires), à une dévaluation du dinar, à un régime de change plus flexible et à une libéralisation commerciale

- La diversification de la croissance et des exportations : modernisation du secteur financier (recapitalisation bancaire, taux d’intérêt réels positifs, normes prudentielles) et restructuration des entreprises publiques (restriction du crédit, privatisations)

- L’amélioration du climat d’investissement : incitations à l’investissement privé et étranger via une agence dédiée, ouverture à la concurrence, et renforcement des droits de propriété

- La mise en place de leviers de politique macroéconomique : réhabilitation des instruments budgétaires, monétaires et de change

- L’amélioration du filet social : réduction du chômage par des emplois publics, assurance chômage renforcée et réforme de l’accès au logement.

Une des formes de financement de ce programme a été l’octroi d’un rééchelonnement de la dette extérieure de l’Algérie dans le contexte du programme de réformes. La dette extérieure était composée à 57 % d’encours à court terme et à 43 % de créances à moyen et long terme. Les créanciers multilatéraux représentaient 25,4 % de la dette, contre 12,3 % pour les créanciers bilatéraux. Le rééchelonnement de cette dette s’est opéré à travers deux cadres distincts : le Club de Paris pour les créanciers publics et le Club de Londres pour les créanciers privés.

- Pour ce qui est du Club de Paris, l’Algérie a obtenu un accord favorable en trois temps (1995, 1996 et 1997), les créanciers acceptant d’inclure les dettes contractées avant septembre 1993 – la date butoir- et un échéancier de remboursement progressif sur 15 ans avec une courte période de grâce de 2 ans (par rapport aux conditions standard du Club de Paris de 10 ans avec cinq ans de grâce). Les accords du Club de Paris ont fourni plus de $12 milliards d’allégement de trésorerie et fait baisser le service de la dette de 82 % des exportations en 1993 à 42 % en 1995 et à 31% en

- Pour ce qui est du Club de Londres, l’Algérie a conclu en septembre 1995 un autre accord avec les banques commerciales sur les conditions du rééchelonnement de la dette commerciale qui a été approuvé par tous les participants en juin 1996. L’accord couvrait les dettes échues entre le 1er mars 1994 et 31 décembre 1997 ($3,23 milliards), y compris toutes les dettes précédemment rééchelonnées (à l’exclusion de celles dues aux sociétés de crédit-bail japonaises) avec une période de remboursement de 15 ans ½ et un délai de grâce de 6 ans ½. L’accord était très favorable car il offrait une période d’amortissement plus longue et incluait des créances antérieures à la date- butoir. Il comprenait également des dispositions pour les conversions de dettes / actions, les rachats de dettes et les échanges de dettes.

Ainsi l’Algérie a pu économiser au total près de $16 milliards de trésorerie, un énorme ballon d’oxygène. Combiné à l’apport du FMI ($3 milliards) et des autres bailleurs de fonds ($11 milliards), l’Algérie a reçu un total de $30,6 milliards entre 1994 et 1997 : $10,3 milliards en 1994, $9,3 milliards en 1995, $6,3 milliards en 1996 et $4,7 milliards en 1997.

Conclusion : À la fin des années 1990, l’Algérie enregistrait un redressement macroéconomique significatif à la suite du programme de réformes engagé sous l’égide des institutions de Bretton Woods. La croissance avait été rétablie à 3,2 % en 1999 (contre –2,2 % en 1993), l’inflation contenue à 2,6 %, le déficit budgétaire quasi éliminé, le compte courant rééquilibré et les réserves de change portées à 6,8 milliards de dollars, grâce notamment au rééchelonnement de la dette extérieure avec le Club de Paris et le Club de Londres. Ces résultats validaient l’efficacité d’un cadre de stabilisation cohérent et bien séquencé. Ils appelaient toutefois des réformes de seconde génération afin de consolider durablement le changement de régime de croissance. Or, malgré un contexte international exceptionnellement favorable marqué par le début du super-cycle des matières premières, cet élan n’a pas été poursuivi. La période suivante a été marquée non par l’approfondissement des réformes, mais par leur mise en pause, puis leur démantèlement progressif, ouvrant la voie à un retour à un modèle de croissance rentier et administré au cours des années 2000–2013.

La mise en pause puis le démantèlement des réformes : la consolidation d’un modèle rentier administré (2000–2019)

Au début des années 2000, l’Algérie a mis en pause l’agenda de réformes engagé dans les années 1990, à la faveur d’un contexte international exceptionnellement favorable. L’accession de la Chine à l’OMC et la forte accélération de sa demande en matières premières ont déclenché un super-cycle des prix des hydrocarbures, offrant au pays des marges financières sans précédent. Cette rente aurait pu être mobilisée pour consolider les acquis de la stabilisation, approfondir les réformes structurelles et engager une transformation durable du régime de croissance. Elle a, au contraire, facilité un revirement stratégique.

À partir de 2001, les autorités ont progressivement abandonné la logique de stabilisation et de diversification au profit d’un retour à un modèle rentier étatique, centré sur la redistribution de la rente, l’intervention administrative et la protection du secteur public. Entre 2010-2019, notons ce qui suit :

- La croissance est restée modérée (en moyenne autour de 3,3 %), la productivité hors hydrocarbures a stagné et l’économie est demeurée faiblement intégrée aux chaînes de valeur internationales.

- La politique budgétaire a été structurellement expansionniste et procyclique. Les recettes pétrolières ont principalement financé la consommation, les subventions généralisées, les transferts sociaux et un investissement public massif mais peu productif. Malgré une rente cumulée estimée à $883 milliards, le déficit budgétaire hors hydrocarbures a atteint en moyenne 35,7 % du PIB hors pétrole, très au-delà des seuils de soutenabilité. La règle budgétaire introduite en 2000, fondée sur un prix de référence du baril, a été progressivement contournée par un usage extrabudgétaire du Fonds de régulation des recettes, transformé en instrument de gestion politique plutôt qu’en stabilisateur macroéconomique. La coordination des politiques économiques a été marginalisée, tandis que la dépense publique redevenait largement discrétionnaire.

- La politique monétaire est restée longtemps passive, dans un contexte de surliquidité liée à la rente pétrolière, se limitant à des opérations de stérilisation sans action effective sur les taux ni sur l’allocation du crédit. Après le choc pétrolier de 2014, elle est devenue explicitement expansionniste pour répondre à des besoins quasi budgétaires. Sur la période 2000–2019, la croissance monétaire moyenne (12,4 %) a largement excédé la croissance réelle (3,3 %) et l’inflation moyenne (3,9 %). Le crédit bancaire est passé d’environ 24 % du PIB au début des années 2000 à près de 49 % du PIB en 2018, majoritairement orienté vers des secteurs peu productifs, sans effet durable sur la croissance potentielle.

- La politique de change a privilégié la stabilité nominale au détriment de la flexibilité et de la compétitivité. Le maintien prolongé d’un taux de change officiel quasi fixe (entre 75 et 85 dinars pour un dollar de 2000 à 2015) a conduit à une surévaluation réelle estimée entre 15 et 25 %, pénalisant les exportations hors hydrocarbures et freinant la diversification. Les restrictions de change ont favorisé l’essor d’un marché parallèle des devises, estimé à 6–8 milliards de dollars après 2014, affaiblissant la transmission de la politique monétaire et accentuant la dualité entre économie formelle et informelle.

- Les politiques sociales ont été quantitativement importantes mais structurellement peu ciblées. En incluant subventions et transferts, les dépenses sociales ont approché 20 % du PIB, sans produire de gains durables en matière de productivité, d’inclusion économique ou de pouvoir d’achat. Celui-ci a progressé de 12,2 % entre 2000 et 2012, avant de chuter à 1,4 % entre 2013 et 2019, révélant l’essoufflement du modèle redistributif fondé sur la rente.

- Enfin, après avoir procédé à un allègement significatif de la dette extérieure au milieu des années 2000, les autorités ont opéré un choix stratégique de retrait durable des marchés financiers internationaux. La flambée des prix des hydrocarbures et l’essor de la production ont généré un excédent courant record (18⅓ % du PIB), permettant un remboursement anticipé massif de la dette extérieure entre 2004 et 2006. Le stock de dette est ainsi passé d’environ 17 milliards de dollars en 2005 à 5,6 milliards en 2006, puis à 2,2 milliards de dollars en 2019, à la faveur de paiements anticipés au profit de la BEI, de la BAD, du FMI et des Clubs de Paris et de Londres.

Cette stratégie, cohérente avec une approche souverainiste et une méfiance assumée à l’égard des conditionnalités extérieures, a réduit la vulnérabilité financière à court terme. Elle s’est toutefois accompagnée d’une coupure prolongée avec les marchés financiers internationaux et d’un affaiblissement progressif du cadre macroéconomique hérité des réformes des années 1990. Malgré une dette extérieure devenue marginale (1,3 % du PIB), l’Algérie est restée faiblement exposée à l’épargne étrangère — moins de 5 % du financement total — limitant l’accès aux capitaux, aux technologies et aux savoir-faire managériaux. Cette faible intégration financière a contraint la capacité d’investissement (en moyenne 20 % du PIB), freiné la diversification productive et réduit les marges de manœuvre pour accompagner une montée en gamme de l’économie.

En définitive, la période 2000–2019 a consacré une régression structurelle. Les réformes des années 1990 ont été progressivement démantelées, l’État a renforcé son rôle redistributif et administratif, et l’économie s’est durablement enfermée dans un modèle extensif, faiblement productif et hautement vulnérable aux chocs pétroliers. Le contre-choc de 2014 a brutalement révélé les limites de cette trajectoire et préparé le terrain des déséquilibres hérités à la veille de 2020.

Le choc pétrolier de 2014 : révélateur d’un épuisement structurel du modèle

Le contre-choc pétrolier de 2014 a constitué un révélateur brutal de l’épuisement du modèle de croissance algérien et de l’accumulation de déséquilibres macroéconomiques non traités au cours de la phase de boom pétrolier précédente. La chute durable des prix des hydrocarbures a provoqué un effondrement des recettes budgétaires et d’exportation, mettant à nu la forte dépendance de l’économie à la rente et l’absence de mécanismes d’ajustement endogènes.

La réponse des autorités a été différée, fragmentée et largement procyclique. En l’absence d’un cadre d’ajustement crédible, les déséquilibres se sont rapidement amplifiés. À fin 2016, le déficit budgétaire global atteignait environ 15–16 % du PIB, tandis que le déficit hors hydrocarbures dépassait 25 % du PIB non pétrolier, traduisant un déséquilibre structurel profond des finances publiques. La dette publique, bien que partant d’un niveau initialement faible, amorçait une trajectoire ascendante rapide, passant à près de 46 % du PIB.Sur le plan réel, la croissance demeurait insuffisante et déséquilibréela croissance du PIB réel atteignait 3,2 % en 2016, portée principalement par le secteur des hydrocarbures (+7,7 %), tandis que la croissance hors hydrocarbures restait modeste (2,2 %), révélant l’incapacité du modèle à générer une dynamique endogène hors rente. L’inflation, bien que contenue en moyenne autour de 4 %, masquait des tensions latentes liées à la dépréciation du dinar et aux rigidités des marchés.

La contrainte externe s’est fortement resserrée. Le solde du compte courant est passé d’un large excédent à un déficit proche de -10 % du PIB en 2016, financé quasi exclusivement par un recours massif aux réserves de change. Celles-ci ont chuté rapidement, bien qu’elles demeurassent encore confortables à court terme, à environ 17,6 mois d’importations, donnant l’illusion de marges de manœuvre prolongées. Cette érosion rapide constituait pourtant un signal clair de l’insoutenabilité de la trajectoire en l’absence d’ajustement.

Face à ces tensions, l’ajustement a été repoussé tandis que les autorités promettaient un nouveau modèle de croissance pour 2017.

Le Nouveau Modèle de Croissance (janvier 2017) : ou l’abandon rapide d’une tentative mal conçue et sans instruments adaptés

Le nouveau modèle de croissance (NMC) mis en place au 1er janvier 2017 s’inscrivait dans le prolongement du choc pétrolier de 2014 et visait à corriger des déséquilibres macroéconomiques devenus critiques. Il reposait sur un ajustement budgétaire progressif, encadré par le cadre budgétaire à moyen terme (CBMT), avec pour objectifs de restaurer la soutenabilité des finances publiques, de réduire la dépendance aux hydrocarbures et de préserver la stabilité macroéconomique.

Toutefois, dès sa mise en œuvre, le modèle a révélé des faiblesses majeures reprises ci-dessous.

- Il souffrait d’une absence de feuille de route opérationnelle, avec des réformes peu hiérarchisées, des calendriers imprécis et une coordination institutionnelle limitée.

- Le cadre macroéconomique manquait de crédibilité, l’ajustement budgétaire reposant essentiellement sur la compression des dépenses, sans stratégie claire de mobilisation des recettes hors hydrocarbures ni réformes structurelles suffisantes pour soutenir la croissance.

- La gestion du taux de change constituait une faiblesse centrale. La dépréciation graduelle du dinar, menée de manière administrative et sans ancrage nominal explicite, est restée insuffisante pour corriger la surévaluation réelle, pénalisant la compétitivité hors hydrocarbures, freinant les exportations non pétrolières et alimentant la persistance du marché parallèle des changes. L’absence de cohérence entre politiques budgétaire, monétaire et de change a affaibli l’ensemble du cadre macroéconomique.

- Par ailleurs, la dépendance aux hydrocarbures est restée élevée, la diversification productive étant marginale. Les rigidités structurelles — climat des affaires peu attractif, système financier dominé par les banques publiques et gouvernance insuffisante des entreprises publiques — ont continué de freiner l’investissement privé.

- Le modèle souffrait également d’un faible ancrage politique et institutionnel, sans base juridique ni mécanismes de pilotage robustes.

- À la mi-2017, face au ralentissement de l’activité, à la montée du chômage et aux contraintes de financement, les autorités ont changé de stratégie. Le refus du recours à l’endettement extérieur, la volonté de freiner la dépréciation du dinar et l’abandon du CBMT ont conduit à l’amendement de la loi sur la monnaie et le crédit, permettant le financement direct du déficit par la Banque d’Algérie. Cette inflexion a acté l’abandon du modèle en juin 2017 au profit d’une relance par la dépense, accompagnée de mesures administratives, notamment les restrictions aux importations.

En définitive, le modèle de croissance de début 2017 reposait sur un diagnostic pertinent mais a échoué faute de crédibilité macroéconomique, de gestion adéquate du taux de change, de réformes structurelles effectives et d’un engagement politique durable.

Novembre 2017 : la monétisation des déficits comme rupture implicite du cadre macroéconomique

L’abandon du NMC a été suivi, en novembre 2017, par une décision d’une portée macroéconomique majeure : la modification de la loi sur la monnaie et le crédit, autorisant le recours au financement non conventionnel par la Banque d’Algérie. Cette réforme a ouvert la voie à la monétisation directe des déficits budgétaires, au financement massif des entreprises publiques et à l’alimentation du Fonds national d’investissement, en l’absence de recours à l’endettement extérieur.

Cette orientation a marqué une rupture profonde du régime macroéconomique, bien que celle-ci n’ait jamais été explicitement assumée comme telle. Elle est intervenue alors même que l’Algérie disposait encore, à fin 2016, de marges de manœuvre financières significatives, sous la forme de réserves de change encore substantielles et d’une épargne budgétaire accumulée au sein du Fonds de régulation des recettes. Ces ressources auraient pu permettre un ajustement budgétaire plus progressif, mieux séquencé et adossé à un cadre macroéconomique crédible.

À court terme, le financement non conventionnel a permis d’éviter une contraction brutale de la dépense publique et de contenir les tensions sociales. Toutefois, en l’absence d’une stratégie de sortie clairement définie et d’une coordination avec la politique budgétaire et le régime de change, il a déplacé les déséquilibres plutôt que de les corriger. La création monétaire a affaibli l’ancrage nominal, dégradé la qualité du crédit, affaibli la discipline financière des entreprises publiques et brouillé la crédibilité de la politique monétaire.

Parallèlement, les autorités ont cherché à ralentir la dépréciation du dinar, malgré la poursuite de l’érosion des réserves de change. Ce choix a accentué les distorsions du régime de change, comprimé la compétitivité externe et renforcé le rôle du taux de change comme variable d’ajustement implicite des déséquilibres macroéconomiques. Le coût de cet ajustement différé s’est progressivement matérialisé sous la forme d’une inflation plus élevée, d’une perte de confiance et d’une réduction durable des marges de manœuvre macroéconomiques.

Pandémie et nouveau contre choc petrolier de 2020

Des chocs récents qui aggravent, sans expliquer, les contraintes actuelles. Les chocs exogènes récents — pandémie de Covid-19, nouveau choc pétrolier en 2020 — ont aggravé des vulnérabilités déjà élevées, sans en constituer la cause première. Les embellies conjoncturelles de 2021 et 2022 ont offert un répit temporaire, mais n’ont pas permis d’infléchir durablement la trajectoire de croissance, faute d’une stratégie clairement articulée entre stabilisation macroéconomique, réformes structurelles ciblées et relance de l’investissement productif.

Leçons clés d’une rétrospective 1970-2025. Des coûts et un rattrapage considérable

Au-delà du diagnostic rétrospectif sur l’obsolescence du modèle de croissance en place, un PIB de $400 milliards en 2027 n’est pas réaliste au vu : (1) des performances récentes en 2025 ; (2) de l’historique de croissance depuis 2000 ; (3) des déséquilibres macroéconomiques ; (3) des rigidités structurelles actuelles de l’économie qui continuent de freiner l’investissement privé et les gains de productivité.

Ces éléments constituent un point de départ défavorable pour toute trajectoire ambitieuse d’un PIB à $400 milliards en 2027 et également d’une stratégie de rattrapage. Ils permettent de comprendre pourquoi, en l’absence d’un changement de régime de croissance et d’un cadre macroéconomique profondément renouvelé, l’objectif d’un PIB de 400 milliards de dollars apparaît difficilement atteignable à court et moyen terme.

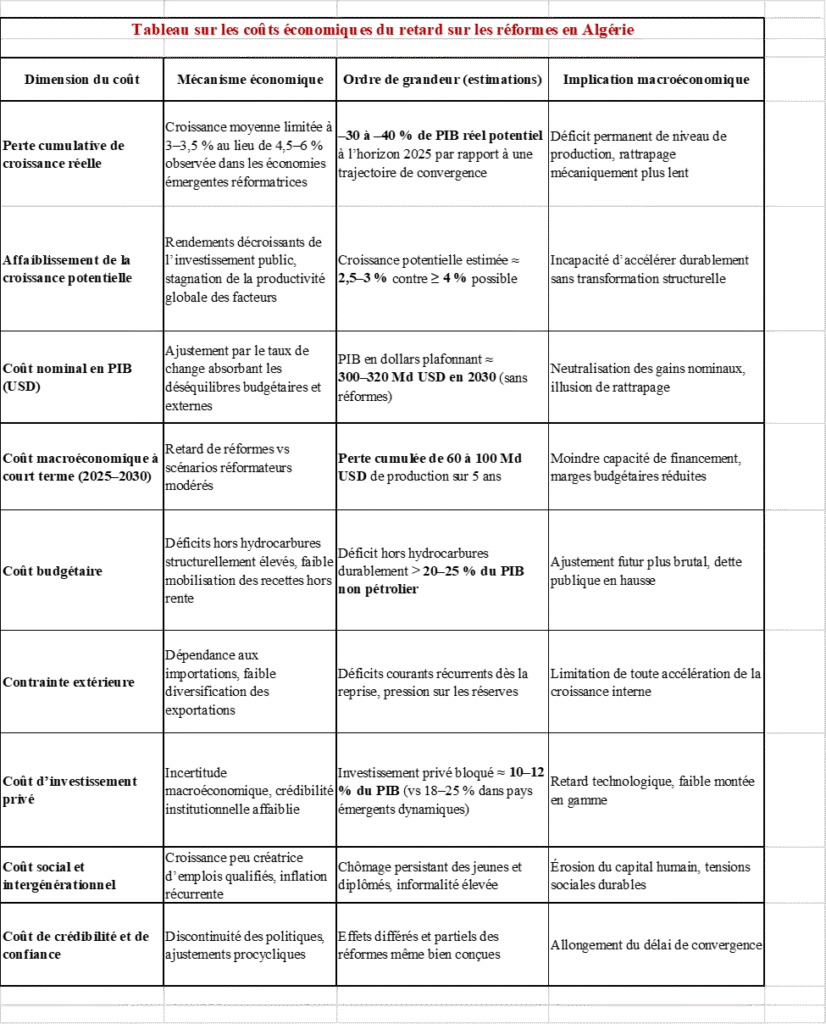

Les coûts économiques cumulés du retard de réformes : un héritage qui pèse durablement sur le présent et l’avenir

L’héritage des choix économiques passés ne se résume pas à une dégradation abstraite des équilibres macroéconomiques. Il s’est matérialisé par des coûts économiques cumulés, mesurables, qui continuent d’influencer directement la capacité de l’économie algérienne à croître, à se transformer et à converger vers un niveau de revenu plus élevé. Ces coûts agissent aujourd’hui comme des forces d’inertie, ralentissant l’ajustement, renchérissant les réformes et réduisant la vitesse de toute trajectoire de rattrapage.

Sur longue période, le premier coût est un déficit massif de croissance réelle et de niveau de production. Entre 2000 et 2025, l’économie algérienne a enregistré une croissance moyenne de l’ordre de 3 à 3,5 % par an, sensiblement inférieure à celle observée dans les économies émergentes ayant engagé des réformes structurelles cohérentes, où la croissance s’est établie durablement entre 4,5 % et 6 %. Un écart annuel apparemment limité devient considérable lorsqu’il est cumulé sur deux décennies : en niveau, l’économie algérienne produit aujourd’hui 30 à 40 % de PIB réel en moins que ce qu’elle aurait pu atteindre sous une trajectoire de convergence plus dynamique. Cette perte ne constitue pas un simple retard conjoncturel, mais un déficit durable de capacité productive.

Au-delà du niveau, le retard accumulé a également affaibli la croissance potentielle elle-même. La stagnation de la productivité globale des facteurs traduit une inefficacité persistante de l’investissement et une allocation sous-optimale du capital. L’investissement massif financé par la rente hydrocarbure n’a pas été accompagné d’une amélioration proportionnelle de la productivité, générant des rendements décroissants et une faible diffusion des gains technologiques. Cette contrainte structurelle implique que même une reprise volontariste de l’investissement ne peut produire d’accélération durable sans un temps d’ajustement significatif.

Ces coûts se sont enfin traduits par une dégradation des fondamentaux macroéconomiques, rendant toute correction plus coûteuse et plus lente. Les déficits budgétaires hors hydrocarbures élevés, la contrainte extérieure persistante et la dépendance aux importations font que toute reprise de l’activité se heurte rapidement à des tensions externes, imposant un ajustement via les réserves de change ou le taux de change. Cette configuration limite la transformation de la croissance interne en richesse externe durable.

À ces coûts s’ajoute une érosion du capital institutionnel et de la crédibilité économique. La discontinuité des politiques publiques et l’usage procyclique des instruments macroéconomiques ont affaibli la confiance des agents économiques, maintenant l’investissement privé à des niveaux structurellement faibles. Or, la crédibilité ne se restaure pas instantanément : elle repose sur la répétition de décisions cohérentes dans le temps et sur la prévisibilité des règles du jeu.

Ces coûts hérités ne relèvent pas du passé clos. Ils continuent de peser sur le présent et conditionneront nécessairement toute trajectoire future. Même dans un scénario réformateur crédible engagé rapidement, les premières années seraient dominées par des politiques de stabilisation, dont les effets sur la croissance sont par nature graduels. L’économie algérienne n’aborde donc pas la période 2025–2030 à partir d’une page blanche, mais avec un handicap accumulé, fait de pertes de niveau, de fragilités macroéconomiques et de crédibilité institutionnelle affaiblie.

Le coût du retard n’est pas abstrait : il se mesure en pertes durables de production, en milliards de dollars de PIB non réalisés, en emplois non créés et en marges budgétaires définitivement perdues. Dans ce cadre, ne pas réformer coûte structurellement plus cher que réformer.

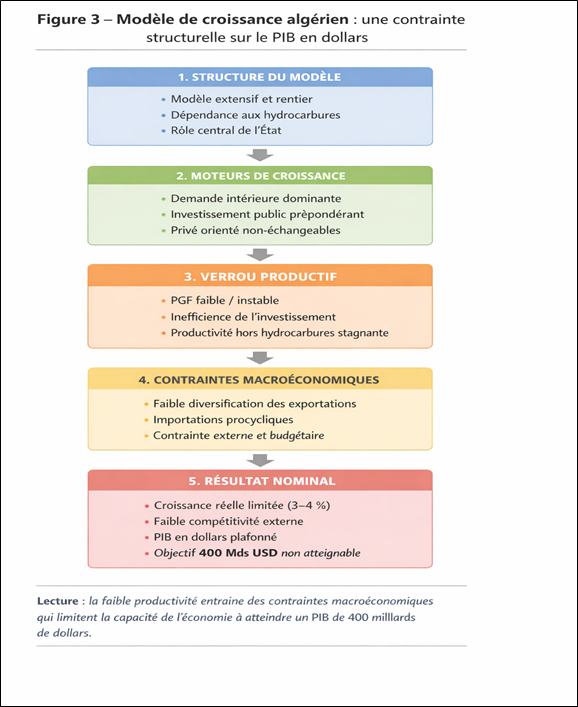

Partie 4. Pourquoi le régime de croissance est un facteur de blocage de l’objectif de $400 milliards en 2027

L’impossibilité d’atteindre un PIB de 400 milliards de dollars à l’horizon 2027 ne résulte pas d’un facteur isolé, mais de la combinaison de plusieurs verrous structurels et macroéconomiques interdépendants, tenant à la fois au point de départ macroéconomique fin 2025, à la trajectoire historique de la croissance, au caractère extensif et peu productif du modèle de croissance, à la persistance de déséquilibres macroéconomiques profonds, et aux rigidités structurelles et institutionnelles qui freinent l’investissement, l’innovation et la convergence réelle.

Un premier verrou : la situation macro-économique mitigée de 2025

À fin 2025, l’économie algérienne présente un profil macroéconomique contrasté.

- D’un côté, l’activité demeure relativement robuste ; de l’autre, les déséquilibres budgétaires et externes se sont sensiblement accentués, signalant une fragilisation de la soutenabilité macroéconomique. La croissance réelle est estimée à 3,4 % en 2025, après 3,6 % en 2024, traduisant un léger ralentissement. Cette dynamique résulte de facteurs opposés : une quasi-stagnation du secteur des hydrocarbures, affecté par les quotas OPEP+ et la modération des prix internationaux ; une résilience du secteur non-hydrocarbures, soutenue par l’investissement public et la demande intérieure, avec une croissance avoisinant 3,8 % en 2025

- L’inflation moyenne a nettement reculé, passant de 9,3 % en 2023 à 4,0 % en 2024, et resterait contenue autour de 3,9 % en 2025, principalement sous l’effet du reflux des prix alimentaires et des mécanismes administratifs de stabilisation. Cette désinflation améliore les indicateurs nominaux mais ne reflète qu’imparfaitement la contrainte réelle pesant sur les ménages qui font face.

- Sur le plan budgétaire, la situation s’est fortement détériorée. Le déficit budgétaire global a atteint 13,9 % du PIB en 2024 et resterait très élevé à 11,5 % du PIB en 2025, sous l’effet combiné de la baisse des recettes d’hydrocarbures et de la poursuite d’une politique budgétaire expansionniste (salaires, transferts et investissement public). Cette dynamique a conduit à l’épuisement complet du Fonds de régulation des recettes (FRR) et à une montée rapide des besoins de financement. En conséquence, la dette publique brute, encore modérée en apparence, amorce une trajectoire ascendante préoccupante, passant de 48,5 % du PIB en 2024 à plus de 52 % en 2025. Ceci classe désormais le risque souverain de l’Algérie à un niveau “élevé”, une rupture notable par rapport aux évaluations précédentes.

- Sur le plan externe, le compte courant est redevenu déficitaire dès 2024 (–1,1 % du PIB) et le déficit devrait se creuser à –3,7 % du PIB en 2025, reflétant la contraction des exportations d’hydrocarbures et la reprise des importations. Les réserves de change, bien qu’encore confortables à court terme, suivent une trajectoire descendante, passant selon le FMI de $69 milliards en 2023 (15,2 mois d’importations), $67,8 milliards en 2024 (14 mois d’importations) à $USD en 2025, soit environ 12 mois d’importations.

In fine, la croissance à court terme est préservée au prix d’une dégradation rapide des équilibres budgétaires et externes, dans un contexte de forte dépendance aux hydrocarbures et d’épuisement des amortisseurs macroéconomiques.

Les perspectives macroéconomiques à l’horizon 2030 en l’absence de réformes : ralentissement tendanciel et contraintes de soutenabilité. À moyen terme, l’économie algérienne devrait faire face à un ralentissement progressif de la croissance potentielle de l’économie algérienne, sous l’effet conjugué de contraintes budgétaires, de la modération attendue de la production d’hydrocarbures, du type de modèle de croissance, de rigidités structurelles persistantes et de la faiblesse de l’investissement privé. Dans le contexte d’un tel scénario hors réformes, les principaux indicateurs macroéconomiques se présenteraient ainsi :

- La croissance réelle ralentirait progressivement pour converger vers environ 2,5 % à l’horizon 2030, avec une contribution de plus en plus limitée du secteur des hydrocarbures et une croissance non-hydrocarbures freinée par l’insuffisance de l’investissement privé et de la productivité. La croissance du PIB par habitant serait ainsi contenue autour de 1 à 1,5 %, insuffisante pour absorber durablement les pressions démographiques et sociales.

- L’inflation resterait modérée (≈ 3,3 % à moyen terme), mais cette stabilité nominale s’accompagnerait d’un ajustement réel contraint, via la compression de la dépense publique et la montée progressive des prix administrés, notamment de l’énergie.

- Le principal point de vulnérabilité réside dans les finances publiques. En l’absence d’un ajustement crédible, la dette publique brute pourrait atteindre près de 80 % du PIB en 2030, tandis que les déficits budgétaires resteraient durablement supérieurs à 9 % du PIB.

- Sur le plan externe, le déficit du compte courant de la balance des paiements demeurerait structurel, et les réserves de change poursuivraient leur érosion pour tomber à moins de 4 mois d’importations en 2030, contre plus de 14 mois en 2024 et 12,3 mois d’importations en 2025, réduisant significativement la capacité d’absorption des chocs externes.

Un second verrou : une trajectoire historique (2000-2025) de croissance économique modérée

Pour évaluer la plausibilité de l’objectif déclaré de 400 milliards de dollars de PIB en 2026–2027, il est indispensable de situer cette cible par rapport à l’évolution réelle de la croissance économique algérienne sur les vingt-cinq dernières années. Cette mise en perspective empirique permet non seulement de mesurer l’écart entre ambition et réalité, mais aussi de comprendre les déterminants structurels de la dynamique économique nationale.

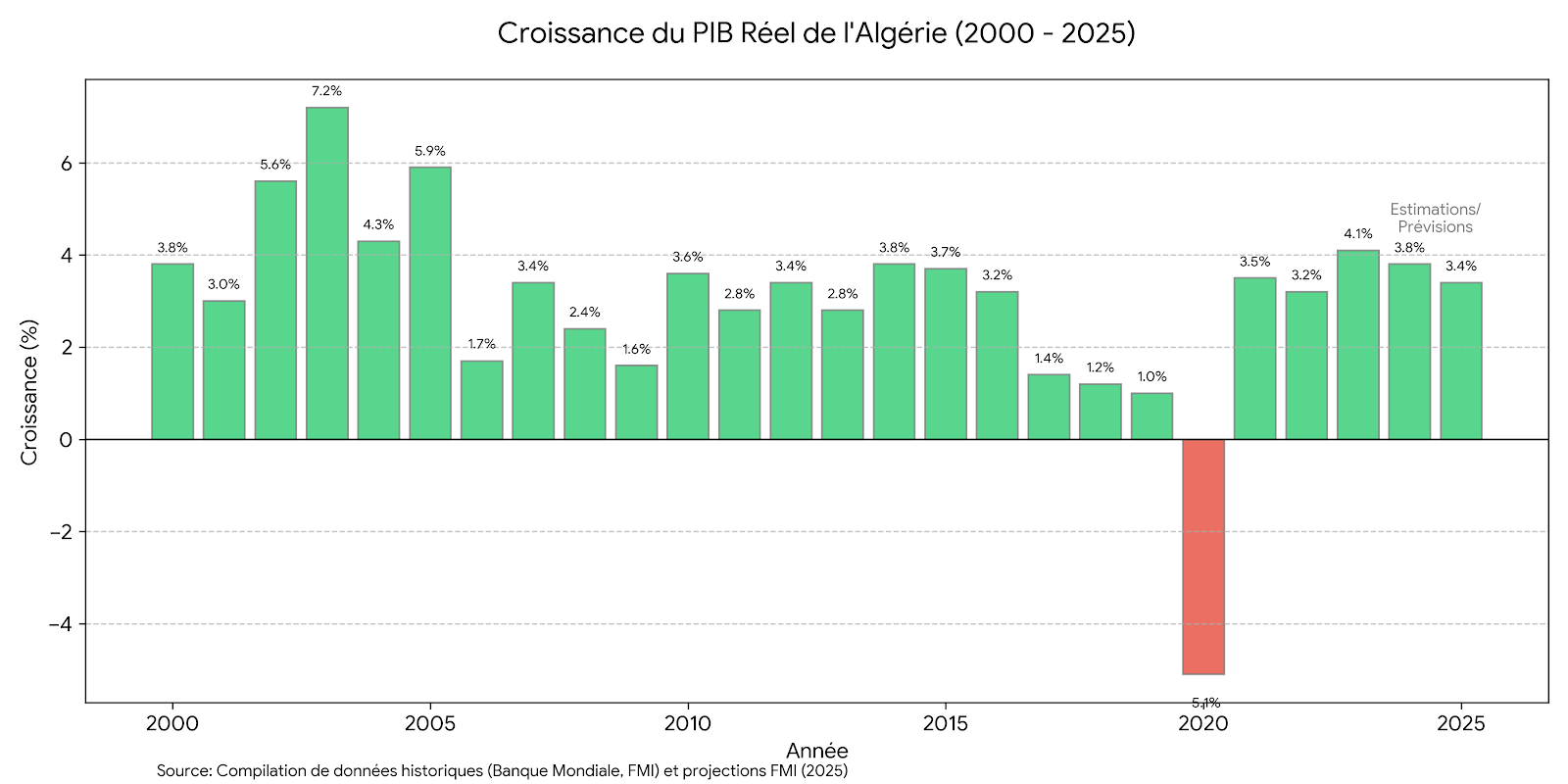

Taux de croissance réel : une performance modérée et volatile. Entre 2000 et 2025, la croissance réelle du PIB en Algérie s’est caractérisée par une moyenne faible à modérée, oscillant autour de 3 % par an. Les données compilées montrent que le taux de croissance annuel moyen se situe autour de 3,0 à 3,5 % sur cette période, avec des variations significatives d’une année à l’autre. Cette trajectoire comporte des phases de croissance plus élevée, notamment au début des années 2000, mais aussi des épisodes de contraction sévère, le plus marquant étant le recul du PIB significatif enregistré en 2020 dans le contexte de la pandémie de COVID-19. L’ampleur de la volatilité est un élément clé de compréhension : malgré des pics ponctuels, la croissance n’a jamais réussi à s’installer durablement à un niveau élevé et stable, ce qui est une condition nécessaire pour qu’une trajectoire nominale forte en dollars soit crédible.

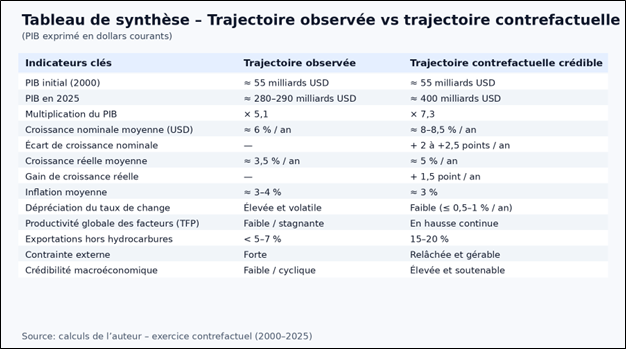

Croissance moyenne vs objectif requis. Pour atteindre 400 milliards de dollars de PIB en 2027 à partir d’une base estimée autour de 260–270 milliards en 2024–2025, la croissance nominale nécessaire sur deux à trois ans dépasse 15 % par an en moyenne. Une telle accélération exigerait une croissance réelle compatible de l’ordre de 7–8 % par an, même en supposant une inflation modérée stable et un taux de change favorable — des niveaux qui se situent nettement au-dessus de la moyenne historique observée depuis 2000. Autrement dit, le régime de croissance actuel — proche de 3 %–4 % par an — est structurellement insuffisant pour produire, à court terme, la dynamique nominale requise par l’objectif de 400 milliards de dollars.

Implications de la dynamique historique. Deux enseignements émergent clairement de cette période historique :

- L’Algérie n’a pas réussi à générer de manière soutenue une croissance réelle élevée comparable à celle nécessaire pour une expansion nominale rapide en dollars. La croissance a été modérée, cyclique et dépendante des hydrocarbures et de la demande intérieure.

- La volatilité des taux de croissance, combinée à une faible diversification productive, limite la capacité de l’économie à créer des trajectoires linéaires élevées. Même des gains ponctuels de croissance se sont effrités sous l’effet des déséquilibres budgétaires et externes.

Ces éléments structurels — croissance moyenne modérée, forte dépendance aux hydrocarbures, volatilité liée aux chocs externes — montrent que l’objectif de 400 milliards de dollars apparaît déconnecté de la trajectoire historique et des fondamentaux macroéconomiques sous-jacents.

Conclusion intermédiaire. L’examen de la croissance algérienne entre 2000 et 2025 met en évidence un régime de croissance limité, sans rupture significative vers un modèle de croissance élevée et durable. La moyenne historique de croissance réelle située autour de 3 % constitue une ligne de gravité difficile à surmonter à court terme.

Par conséquent, sans transformation structurelle profonde du modèle économique — incluant diversification productive, amélioration de la productivité et investissements privés exportateurs — l’écart entre la trajectoire passée et l’objectif de 400 milliards de dollars reste trop large pour être comblé en l’espace de deux à trois ans. Cet écart éclaire fortement les limites de la faisabilité macroéconomique de l’objectif tel qu’annoncé.

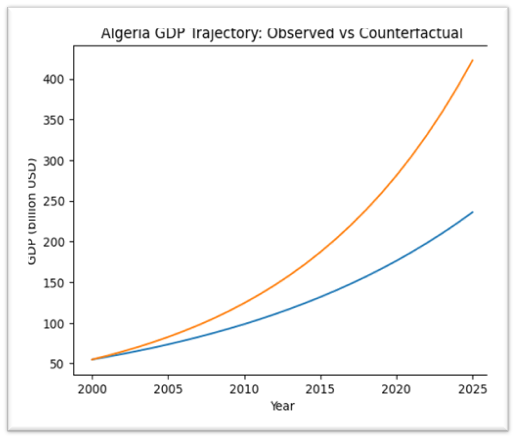

Le schéma illustre l’effet cumulatif d’une croissance historique modérée, d’un modèle de croissance extensif, de déséquilibres macroéconomiques persistants et de rigidités structurelles sur la trajectoire nominale du PIB exprimé en dollars.

La trajectoire de croissance réelle observée entre 2000 et 2025 sur le graphique ci-dessus montre que l’économie algérienne évolue dans un régime de croissance modérée, marqué par une moyenne de l’ordre de 3 à 3,5 % et une forte volatilité. Aucune phase de croissance élevée et durable n’est observable sur la période, y compris après les épisodes de reprise post-chocs. Cette stabilité relative du régime de croissance implique que, en l’absence de rupture structurelle majeure, la dynamique réelle de l’économie demeure incompatible avec l’accélération nominale requise pour atteindre un PIB de 400 milliards de dollars à l’horizon 2026–2027.