Série en 3 parties — Cet article est le deuxième volet d’une série consacrée à l’ajustement budgétaire (2026-2030) en Algérie.

Le premier article était consacré à la Stratégie de rééquilibrage, le troisième, disponible prochainement, portera sur la gouvernance et la transparence des finances publiques.

En bref :

La fenêtre critique : 2026-2030 représente la dernière opportunité d’ajustement graduel maîtrisé avant un choc brutal inévitable

La fenêtre critique : 2026-2030 représente la dernière opportunité d’ajustement graduel maîtrisé avant un choc brutal inévitableRésumé exécutif

Un rééquilibrage budgétaire est devenu incontournable à partir de 2026 afin de favoriser un retour autopiloté vers la viabilité des finances publiques et de renforcer durablement la stabilité macroéconomique.

Depuis plus de deux décennies, la politique budgétaire algérienne évolue au rythme des cycles des prix des hydrocarbures, alternant phases d’expansion financées par la rente et périodes de contraction sous contrainte de financement. Si ces ajustements successifs ont permis de contenir ponctuellement les déséquilibres, ils n’ont pas remis en cause la fragilité structurelle des finances publiques.

Au contraire, la persistance de déficits hors hydrocarbures massifs — liés à la faiblesse des recettes fiscales, au poids élevé de la masse salariale, des transferts et subventions dans les dépenses courantes, ainsi qu’à l’inefficience de l’investissement public — a ancré l’économie dans un modèle budgétaire rentier intrinsèquement instable. La structure de financement de ces déficits, reposant largement sur les ressources domestiques et la rente volatile, ne permet pas d’établir un équilibre durable entre viabilité budgétaire à moyen terme et croissance économique soutenable.

Ces déséquilibres ne se forment toutefois pas en vase clos. La littérature macroéconomique internationale (FMI, BRI, Banque mondiale) montre de manière systématique que les cycles financiers mondiaux conditionnent l’évolution des prix des matières premières, les flux de capitaux et, in fine, la soutenabilité budgétaire des économies rentières. Les phases d’euphorie financière mondiale amplifient temporairement les recettes pétrolières et masquent les déséquilibres structurels, tandis que les retournements de cycle provoquent des ajustements budgétaires brutaux. L’instabilité macroéconomique algérienne est ainsi à la fois domestique dans ses fondements et internationale dans ses mécanismes d’amplification.

Dans ce contexte, la question n’est plus de savoir si un ajustement budgétaire est nécessaire, mais à quel rythme, selon quelles modalités et avec quelles implications macroéconomiques et sociales. L’enjeu dépasse une simple correction comptable des déficits : il s’agit de restaurer la viabilité macroéconomique des finances publiques, de réduire la vulnérabilité aux chocs pétroliers et financiers, et de créer les conditions d’une croissance durable et diversifiée.

L’article s’inscrit dans une approche analytique fondée sur la distinction entre soutenabilité comptable de court terme et viabilité macroéconomique de moyen terme. Il mobilise les outils propres à l’analyse des économies riches en ressources naturelles, en mettant l’accent sur : (i) le rôle central de la rente pétrolière ; (ii) la procyclicité de la politique budgétaire ; (iii) le déficit hors hydrocarbures comme indicateur clé de l’orientation budgétaire ; (iv) la dynamique de la dette publique ; et (v) les contraintes macroéconomiques associées au financement domestique et au double marché des changes. Cette grille de lecture permet d’expliquer pourquoi les phases d’aisance budgétaire n’ont pas conduit à une consolidation durable et pourquoi chaque contre-choc pétrolier se traduit par une crise d’ajustement.

L’article s’organise autour de dix parties complémentaires :

- Le contexte international géostratégique et financier et la transmission des chocs globaux vers les économies rentières

- Le cadre conceptuel de l’ajustement budgétaire dans une économie dépendante des ressources naturelles

- Les cycles pétroliers et leurs impacts macroéconomiques en Algérie

- La mise en évidence empirique du déséquilibre structurel budgétaire et externe

- Dépenses rigides et rente volatile : les fondements de l’inévitabilité de l’ajustement

- L’ajustement comme transition à piloter, non comme choc à subir

- Une trajectoire budgétaire réaliste pour 2026–2030

- La répartition optimale de l’effort d’ajustement

- Les enjeux et risques de la réforme des finances publiques

- Les réformes d’accompagnement indispensables, incluant gouvernance macroéconomique, réformes structurelles et réunification progressive du marché des changes

La conclusion générale plaide pour une transition macroéconomique maîtrisée reposant sur un ajustement budgétaire crédible, une diversification productive effective et un nouveau régime de gestion de la rente compatible avec la stabilité de long terme.

Partie 1 : Contexte international et transmission des chocs financiers

Cycles financiers globaux et vulnérabilités des économies rentières

L’analyse de l’ajustement budgétaire ne peut être conduite de manière isolée du contexte international dans lequel s’inscrit l’économie algérienne. La trajectoire macroéconomique des prochaines années se déploiera dans un environnement mondial caractérisé par une montée des risques géopolitiques, une instabilité politique accrue dans plusieurs régions et une volatilité croissante des marchés financiers internationaux. Ces évolutions modifient profondément les conditions de financement, les perspectives de croissance et la transmission des chocs externes vers les économies dépendantes des matières premières.

- Le paysage géopolitique mondial est marqué par la résurgence de tensions territoriales, la fragilité de plusieurs cessez-le-feu et la persistance de conflits non résolus, ainsi que par des cycles électoraux et des transitions de régime susceptibles de générer des ruptures abruptes de politiques économiques et commerciales. À ces dynamiques s’ajoute une interaction de plus en plus étroite entre géopolitique, technologie et sécurité — qu’il s’agisse des chaînes d’approvisionnement stratégiques, de l’énergie, des semi-conducteurs ou des infrastructures numériques — accentuant l’incertitude globale et la fragmentation économique.

- Parallèlement, l’environnement financier international connaît une phase d’effervescence marquée par une volatilité élevée des marchés, des ajustements rapides des conditions monétaires, des flux de capitaux plus instables et une sensibilité accrue aux chocs d’information. Cette configuration renforce la vulnérabilité des économies émergentes et rentières aux retournements de cycle financier, indépendamment de leurs fondamentaux de court terme.

- Dans ce contexte, l’ajustement budgétaire en Algérie ne constitue pas seulement une réponse à des déséquilibres internes, mais également une condition essentielle de résilience face à un environnement international plus incertain, plus fragmenté et potentiellement plus instable. La crédibilité macroéconomique, la soutenabilité des finances publiques et la capacité d’absorption des chocs externes deviennent des actifs stratégiques pour préserver la stabilité économique et sociale.

La section suivante analysera plus en détail les implications de cette effervescence financière internationale et les canaux par lesquels elle peut amplifier — ou au contraire contraindre — les trajectoires d’ajustement budgétaire dans les économies dépendantes des ressources naturelles.

De l’euphorie financière mondiale à la correction : marchés, cycles et implications macroéconomiques

L’envolée spectaculaire des valeurs technologiques et du Bitcoin : une dynamique portée par la liquidité et les anticipations

. Au cours des derniers mois, les grandes valeurs technologiques et le Bitcoin ont connu une hausse rapide et d’une ampleur exceptionnelle, portée par une combinaison de liquidité mondiale abondante, d’anticipations de détente monétaire et d’un puissant narratif autour de l’intelligence artificielle et de la transformation numérique. Les investisseurs ont massivement réalloué leurs portefeuilles vers les actifs de croissance, perçus comme les principaux bénéficiaires d’un nouveau cycle technologique mondial. Les géants de la tech ont vu leurs valorisations dopées par l’optimisme sur les gains de productivité futurs liés à l’IA, la numérisation accélérée des entreprises et la concentration des performances boursières sur quelques méga-capitalisations. Les flux vers les ETF technologiques ont amplifié ce mouvement, créant une dynamique auto-entretenue de hausse des prix.

Parallèlement, le Bitcoin a bénéficié d’une adoption institutionnelle croissante, de nouveaux véhicules d’investissement et d’un discours renforcé le présentant comme une réserve de valeur alternative dans un contexte d’incertitudes macroéconomiques et géopolitiques. L’environnement financier accommodant a favorisé l’augmentation de la prise de risque et l’utilisation de l’effet de levier, accentuant encore la hausse. Cette phase haussière reflétait moins une amélioration homogène des fondamentaux qu’un cycle classique d’euphorie financière, alimenté par la liquidité, les anticipations de rendements élevés et les comportements mimétiques.

Le retournement de cycle : de la surchauffe à la correction

Comme dans la plupart des phases d’expansion rapide des prix d’actifs, cette dynamique portait en elle les germes de sa propre fragilisation. À mesure que les valorisations s’éloignaient des fondamentaux économiques — bénéfices réels, productivité mesurable, flux de trésorerie — les marchés devenaient de plus en plus sensibles au moindre choc d’information macroéconomique.

- La persistance de taux d’intérêt élevés, la réévaluation des perspectives de croissance mondiale et la prise de conscience des coûts massifs d’investissement nécessaires dans l’IA et les infrastructures numériques ont mis fin à la narration d’une croissance sans contrainte. Les investisseurs ont commencé à sécuriser leurs gains, à réduire leur exposition au risque et à revaloriser brutalement les actifs surévalués.

- La correction simultanée de la tech et du Bitcoin s’inscrit ainsi dans une logique de normalisation financière après une phase de surchauffe — un phénomène récurrent dans l’histoire des marchés.

- Les récents mouvements des marchés financiers ont illustré une synchronisation croissante entre valeurs technologiques, actifs numériques et matières premières, révélant le rôle central du cycle financier mondial dans la formation des prix d’actifs.

- La phase haussière a été marquée par des progressions exceptionnelles des grandes valeurs technologiques (+35 % à +60 %), une envolée très volatile du Bitcoin (+80 % à +120 %) et une hausse significative du pétrole (+20 % à +35 %), traduisant un régime global de recherche de rendement alimenté par l’abondance de liquidité.

- Le retournement s’est opéré de manière tout aussi synchronisée, avec des corrections rapides des actions technologiques (-10 % à -20 %), du Bitcoin (-15 % à -30 %) et du pétrole (-8 % à -15 %), confirmant le caractère systémique — et non sectoriel — des ajustements.

- Les corrélations observées entre ces actifs, désormais élevées, témoignent d’une financiarisation accrue des matières premières et de l’intégration du Bitcoin dans l’univers des actifs risqués. Le pétrole réagit de plus en plus aux anticipations financières autant qu’aux fondamentaux physiques.

- Pour les économies rentières comme l’Algérie, ce régime implique une transmission directe du cycle financier mondial aux recettes budgétaires : l’euphorie financière gonfle temporairement les revenus pétroliers, tandis que les phases de correction provoquent des chocs budgétaires brutaux.

Conclusion clé : l’économie mondiale est entrée dans une phase de forte synchronisation financière où les cycles d’euphorie et de crise se propagent quasi instantanément des marchés d’actifs aux matières premières. Pour l’Algérie, cette volatilité est désormais structurelle — et non conjoncturelle — renforçant l’urgence d’un ajustement budgétaire crédible et d’une diversification macroéconomique.

Les marchés financiers comme amplificateur macroéconomique mondial

Les mouvements brusques sur les marchés financiers ne restent jamais confinés à la sphère boursière. Ils se diffusent rapidement à l’ensemble de l’économie mondiale à travers plusieurs canaux de transmission clés.

- Effet richesse et confiance : La hausse des actifs financiers stimule la consommation et l’investissement via l’augmentation de la richesse perçue. À l’inverse, les corrections réduisent la valeur des portefeuilles, détériorent la confiance et freinent les dépenses.

- Coût du capital et financement de l’investissement : Les marchés dynamiques facilitent l’accès au financement des entreprises. En période de correction, la volatilité augmente, le crédit se resserre et les projets d’investissement sont différés, pesant sur la croissance potentielle.

- Flux de capitaux internationaux : Les phases d’aversion au risque entraînent des sorties de capitaux des économies émergentes vers les actifs sûrs, provoquant tensions de change, hausse des taux domestiques et pressions sur les réserves de change.

- Marchés des matières premières : Les corrections financières s’accompagnent souvent d’anticipations de ralentissement mondial, pesant sur les prix du pétrole, des métaux et des produits agricoles.

- Procyclicité et instabilité systémique : Les marchés financiers amplifient les cycles économiques : excès en phase d’expansion, ajustements violents en phase de stress, accroissant la volatilité macroéconomique globale.

Le cas de l’Algérie : une vulnérabilité structurelle aux cycles financiers mondiaux

Pour une économie rentière comme l’Algérie, la transmission des chocs financiers internationaux est particulièrement intense.

- Canal des hydrocarbures : Les corrections financières mondiales réduisent les anticipations de demande et font pression sur les prix du pétrole et du gaz, entraînant une contraction rapide des recettes budgétaires et des entrées de devises.

- Conditions financières et investissement : L’aversion au risque mondiale limite les flux d’IDE, renchérit le coût du capital et freine la diversification économique.

- Réserves de change et stabilité macroéconomique : La baisse des exportations énergétiques fragilise les réserves de change, contraint les politiques publiques et accentue les déséquilibres extérieurs.

- Anticipations et comportements internes : Les chocs externes renforcent la prudence des investisseurs domestiques, favorisent la dollarisation informelle et aggravent les distorsions macroéconomiques.

Lecture macroéconomique synthétique

Boom financier mondial ; → hausse des prix des actifs→ expansion de la liquidité→ hausse des prix de l’énergie→ expansion budgétaire en Algérie

Correction financière mondiale : → chute des marchés → baisse du pétrole→ pression sur réserves → déficits et ajustements douloureux

Ce schéma procyclique explique la récurrence des crises macroéconomiques en Algérie et l’urgence de réformes structurelles visant la diversification, la discipline budgétaire et la gestion contracyclique.

Conclusion : La récente envolée puis correction des valeurs technologiques et du Bitcoin illustre une fois de plus la puissance des cycles financiers mondiaux et leur capacité à façonner l’économie réelle. Loin d’être de simples fluctuations boursières, ces mouvements se transmettent à l’investissement, aux flux de capitaux, aux matières premières et aux équilibres macroéconomiques mondiaux. Pour l’Algérie, ces cycles constituent un facteur majeur d’instabilité structurelle. Tant que la croissance restera arrimée aux hydrocarbures et aux conditions financières mondiales, chaque phase d’euphorie portera en germe une future crise d’ajustement. La stabilisation durable passe donc par une transformation profonde du modèle économique.

Partie 2 Cadre conceptuel de l’ajustement budgétaire dans une économie rentière

L’ajustement budgétaire peut être envisagé selon deux logiques fondamentalement différentes. Examinons-les :

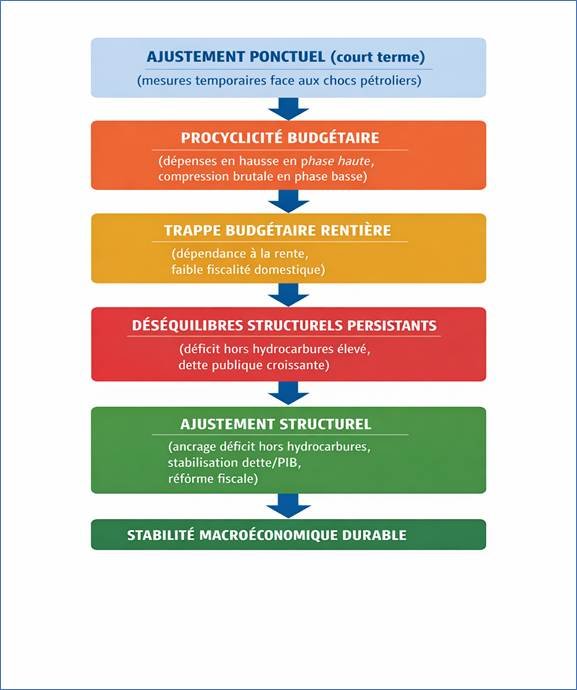

L’ajustement ponctuel

Il est généralement déclenché par une contrainte de financement immédiate ou un choc temporaire sur les recettes publiques. Il repose sur des mesures de court terme — gel partiel des dépenses, compression de l’investissement public, mobilisation exceptionnelle de ressources — sans remise en cause de la structure profonde des finances publiques. Dans les économies rentières, ce type d’ajustement est fréquent lors des phases de retournement des prix des matières premières. Il permet de contenir provisoirement les déséquilibres, mais ne modifie ni la dépendance à la rente, ni la dynamique structurelle des déficits. Les déséquilibres réapparaissent dès que les conditions extérieures se dégradent de nouveau. C’est précisément cette incapacité de l’ajustement ponctuel à restaurer durablement la viabilité budgétaire qui conduit, à travers des mécanismes spécifiques aux économies rentières, vers une instabilité macroéconomique récurrente.

L’ajustement structurel

C’est la seconde forme. Analysons d’abord les mécanismes de basculement et les ancrages budgétaires pour piloter un retour a la viabilité des finances publiques :

Point 1 : Les mécanismes de basculement vers un tel ajustement : la procyclicité budgétaire et la trappe budgétaire de la rente :

- Un trait central des finances publiques dans les économies riches en ressources naturelles est la procyclicité de la politique budgétaire. En période de hausse des prix de l’énergie ou des autres ressources naturelles, l’abondance de recettes alimente une expansion rapide des dépenses publiques, en particulier des dépenses courantes — salaires, subventions, transferts. À l’inverse, lors des chocs négatifs, l’ajustement s’opère brutalement par la contraction de l’investissement public et par des mécanismes de financement d’urgence. Ce comportement amplifie les cycles économiques au lieu de les lisser, accroît l’incertitude macroéconomique et affaiblit la croissance potentielle. L’investissement public devient une variable d’ajustement, tandis que les dépenses courantes se rigidifient à des niveaux structurellement élevés.

- Parallèlement, la dépendance prolongée à la rente énergétique engendre une véritable trappe budgétaire rentière. L’État finance ses fonctions par des ressources internes et externes volatiles plutôt que par la mobilisation de recettes domestiques. Cette configuration réduit les incitations à élargir l’assiette fiscale, à moderniser l’administration fiscale et à renforcer le contrat fiscal. Il en résulte une érosion progressive de la base fiscale hors hydrocarbures, une vulnérabilité chronique aux chocs de prix et une incapacité à financer durablement les politiques publiques sans recourir à la rente ou à l’endettement.

La combinaison de la procyclicité budgétaire et de la trappe rentière transforme les ajustements ponctuels en un cycle d’instabilité récurrente, rendant inévitable le passage vers un ajustement de nature structurelle.

Point 2 : L’ajustement structurel

Les ancrages budgétaires et soutenabilité de long terme. Contrairement à l’ajustement conjoncturel, l’ajustement structurel vise à corriger les déséquilibres profonds du système budgétaire en modifiant durablement la structure des recettes, des dépenses et du financement public. Dans une économie rentière, deux ancrages macro-budgétaires sont centraux.

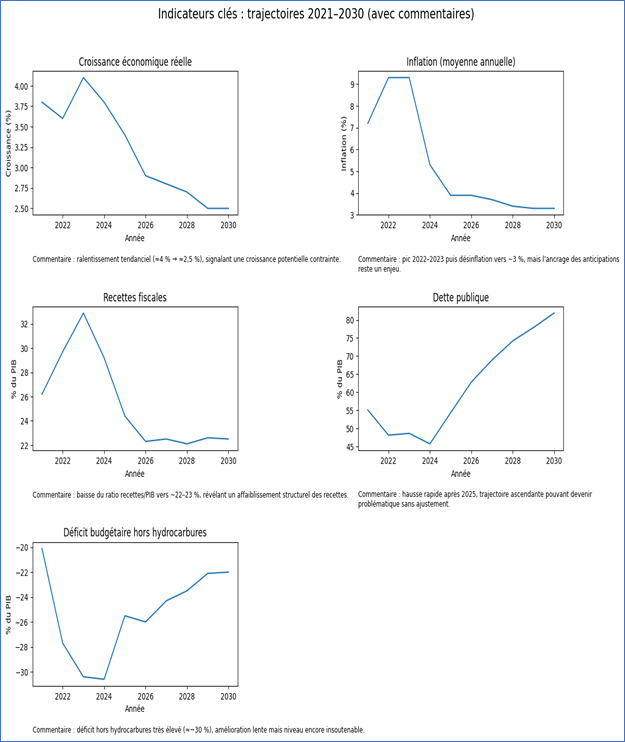

- Le premier est le solde primaire hors hydrocarbures, qui constitue l’indicateur fondamental de soutenabilité. Il mesure l’écart structurel entre les dépenses publiques et les recettes domestiques non liées aux ressources naturelles. La viabilité budgétaire exige, à moyen terme, que les dépenses courantes soient financées par les recettes non pétrolières, tandis que la rente soit orientée vers l’investissement productif et l’épargne intergénérationnelle. Un déficit hors hydrocarbures durablement élevé traduit une dépendance structurelle à la rente et une fragilité budgétaire intrinsèque. Dans le cas algérien, les niveaux observés et projetés — de l’ordre de 25 à 30 % du PIB — signalent une insoutenabilité structurelle indépendamment de la conjoncture pétrolière.

- Le second ancrage est la dynamique du ratio de dette publique rapportée au PIB. La stabilisation macroéconomique impose que la trajectoire budgétaire permette de contenir ce ratio à des niveaux compatibles avec la capacité de financement domestique et externe de l’économie. Des déficits structurels élevés conduisent mécaniquement à une accumulation rapide de dette, renforçant la vulnérabilité macro financière. Au-delà du niveau de dette lui-même, sa dynamique engendre plusieurs effets cumulatifs : une pression croissante sur le système bancaire domestique, une montée progressive de la charge d’intérêts au détriment des dépenses productives et sociales, un renforcement de la dominance budgétaire sur la politique monétaire, ainsi qu’une sensibilité accrue de l’économie aux chocs pétroliers et financiers. Dans les économies rentières, l’expérience internationale montre que la dégradation de la dette intervient souvent avec retard, masquée par les phases de boom des matières premières, mais qu’elle s’accélère brutalement lorsque les amortisseurs externes s’épuisent. La trajectoire de dette constitue ainsi un signal avancé de non-viabilité macroéconomique, annonciateur d’ajustements plus coûteux et plus désordonnés en l’absence de correction budgétaire crédible.

L’ajustement structurel implique ainsi l’élargissement de l’assiette fiscale, la maîtrise durable des dépenses courantes (notamment la masse salariale et les subventions) l’amélioration de l’efficience de la dépense publique et la protection de l’investissement productif.

Ajustement budgétaire, stabilisation macroéconomique et transformation du modèle de croissance.

- L’ajustement structurel ne se limite pas à une correction comptable des déficits. Il constitue un levier central de stabilisation macroéconomique et de transformation du modèle de croissance.

- La stabilisation vise à restaurer des marges de manœuvre budgétaires, réduire la vulnérabilité aux chocs externes et contenir la dynamique de dette.

- La transformation structurelle, quant à elle, repose sur la diversification économique, l’élargissement durable de la base fiscale et la montée en productivité de l’économie.

- Ces deux dimensions sont indissociables. Un ajustement fondé sur la compression de l’investissement ou sur des mesures temporaires risquerait d’affaiblir la croissance potentielle et de recréer rapidement les déséquilibres.

Lecture macroéconomique pour l’Algérie

Trois conclusions se dégagent à ce stade :

- Les trajectoires macroéconomiques observées et projetées — creusement du déficit hors hydrocarbures, rigidité des dépenses courantes, ralentissement de la croissance, montée rapide de la dette publique, dépréciation du taux de change, émergence d’un double marché des changes et instabilité financière— correspondent précisément aux mécanismes théoriques des économies rentières.

- Elles indiquent que l’Algérie a épuisé l’espace des ajustements ponctuels et se trouve désormais confrontée à la nécessité d’un ajustement structurel profond.

- L’ajustement budgétaire apparaît ainsi non comme une option de politique économique, mais comme une condition nécessaire pour restaurer la stabilité macroéconomique, préserver la soutenabilité des finances publiques et réussir la transition vers un modèle de croissance diversifié et résilient.

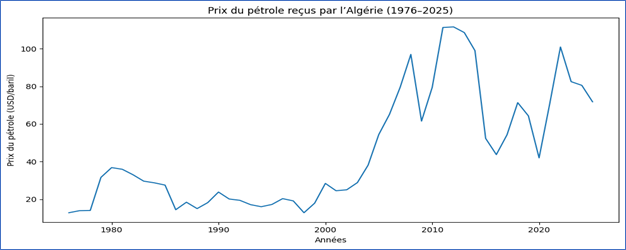

Partie 3 : Les cycles pétroliers et les vulnérabilités macroéconomiques et structurelles de l’économie algérienne (1976–2025)

Les données de prix pétroliers sur la période 1976–2025 mettent en évidence une succession de cycles d’expansion et de contre-chocs d’ampleur exceptionnelle qui ont profondément structuré la trajectoire macroéconomique de l’Algérie. Trois épisodes majeurs ressortent particulièrement : l’effondrement de 1986, qui a inauguré la première crise de soutenabilité macroéconomique du modèle rentier ; le super-cycle haussier de 2003–2013, marqué par une envolée prolongée des prix de l’énergie ; et le contre-choc de 2014–2016, prolongé par la crise de 2020 liée à la pandémie mondiale.

- Depuis le choc de 1986, l’économie algérienne évolue ainsi au rythme de cycles énergétiques qui conditionnent étroitement les finances publiques, la balance des paiements et la dynamique de croissance. L’effondrement brutal des cours au milieu des années 1980 a révélé pour la première fois l’extrême dépendance de l’État à la rente hydrocarbure, entraînant une crise aiguë des finances publiques et une forte contrainte extérieure.

- Les phases de reprise ultérieures, en particulier durant les années 2000, ont permis une expansion budgétaire rapide, une accumulation temporaire de réserves de change et une forte hausse de l’investissement public. Toutefois, cette période d’aisance n’a pas été mise à profit pour corriger les déséquilibres structurels sous-jacents, notamment la faiblesse des recettes fiscales hors hydrocarbures, la rigidité des dépenses courantes et l’inefficience de l’investissement public. Au contraire, la dépendance à la rente s’est renforcée, ancrant un modèle budgétaire intrinsèquement procyclique.

- Ce schéma s’est reproduit de manière quasi mécanique lors du contre-choc de 2014–2016, lorsque la chute prolongée des prix du pétrole a provoqué une détérioration rapide des soldes budgétaires, une érosion marquée des réserves de change et un recours croissant au financement domestique. Le choc de 2020 a amplifié cette dynamique en combinant effondrement temporaire des cours et contraction économique, avant un rebond conjoncturel alimenté par la remontée des prix énergétiques à partir de 2021–2022.

- À travers ces épisodes successifs, une constante s’impose : les phases de boom pétrolier masquent temporairement les déséquilibres budgétaires et externes, tandis que les contre-chocs révèlent brutalement la fragilité du modèle rentier. L’économie algérienne demeure enfermée dans une dynamique procyclique où la rente finance l’expansion en période favorable, et où chaque retournement impose un ajustement budgétaire coûteux et désordonné.

- Ces cycles confirment que la vulnérabilité macroéconomique de l’Algérie n’est pas conjoncturelle mais structurelle. Elle résulte d’un régime de dépendance à une ressource volatile et épuisable, dans lequel l’aisance temporaire se substitue à la consolidation durable. Cette architecture explique pourquoi les contre-chocs pétroliers se traduisent systématiquement par des crises d’ajustement et pourquoi un rééquilibrage budgétaire structurel est devenu inévitable à l’horizon 2026–2030.

Ces dynamiques pétrolières ne constituent toutefois que la surface conjoncturelle d’un déséquilibre plus profond. Si les fluctuations des prix de l’énergie expliquent l’alternance entre phases d’aisance et de contrainte budgétaire, elles ne rendent pas compte, à elles seules, de la persistance et de l’ampleur des fragilités macroéconomiques observées.

En réalité, les cycles pétroliers agissent comme un mécanisme de dissimulation temporaire des déséquilibres structurels des finances publiques. Les périodes de hausse des prix gonflent artificiellement les recettes, améliorent transitoirement les soldes budgétaires et reconstituent les marges extérieures, donnant l’illusion d’une soutenabilité retrouvée. À l’inverse, chaque retournement de cycle révèle brutalement l’écart structurel entre les dépenses publiques rigides et les capacités domestiques de financement hors hydrocarbures.

Autrement dit, la volatilité pétrolière ne crée pas les déséquilibres budgétaires ; elle en modifie temporairement la visibilité. Le cœur du problème réside dans un déficit structurel profondément ancré, financé par une rente volatile plutôt que par des ressources fiscales durables.

C’est précisément ce déséquilibre sous-jacent que les données budgétaires et macroéconomiques permettent de mettre en évidence de manière empirique. Au-delà des fluctuations conjoncturelles des prix de l’énergie, l’analyse des recettes, de la structure des dépenses, du déficit hors hydrocarbures, de la dynamique de la dette publique et des tensions sur le marché des changes montre l’existence d’un déséquilibre structurel persistant, masqué en phase de boom pétrolier et amplifié lors des contre-chocs.

La section suivante documente ce mécanisme à partir des données, en démontrant que la fragilité budgétaire algérienne est avant tout structurelle et non conjoncturelle.

Partie 4 : Les données budgétaires et macroéconomiques montrent un déséquilibre structurel masqué par les cycles pétroliers

Les données budgétaires et macroéconomiques sur la période 2000–2025, prolongées par les projections à l’horizon 2030, mettent en évidence une architecture fiscale et budgétaire profondément déséquilibrée, caractéristique des économies rentières. Trois faits stylisés majeurs émergent : (i) une concentration extrême des recettes publiques sur les hydrocarbures, (ii) une rigidité persistante des dépenses courantes combinée à une forte volatilité de l’investissement public, et (iii) la persistance de déficits structurels hors hydrocarbures d’ampleur exceptionnelle financés par divers mécanismes qui ne réconcilient pas viabilité budgétaire à moyen terme et croissance économique.

Cette dynamique s’inscrit étroitement dans l’évolution des prix pétroliers observée sur 1976–2025, marquée par l’effondrement de 1986, le super-cycle haussier de 2003–2013 (avec des prix durablement supérieurs à 100 dollars le baril), puis le contre-choc prolongé de 2014–2016 et la rupture de 2020. Ces retournements ont systématiquement provoqué une détérioration rapide des équilibres budgétaires et externes, mettant en évidence le rôle des cycles pétroliers comme mécanismes de révélation — et non comme origines — du déséquilibre structurel des finances publiques.

Une dépendance budgétaire chronique aux hydrocarbures

Sur l’ensemble de la période 2000–2025, les finances publiques algériennes se caractérisent par une concentration exceptionnellement élevée des recettes sur les hydrocarbures. En moyenne, les recettes pétrolières ont représenté entre 65 % et 75 % des recettes budgétaires totales, avec des pics dépassant 80 % durant les phases de boom énergétique du milieu des années 2000 et du début des années 2010.

Malgré les ajustements observés à la suite des chocs pétroliers de 2014 et de 2020, cette dépendance demeure structurelle. Entre 2021 et 2025, les recettes hydrocarbures continuent de représenter entre 40 % et 60 % des ressources publiques — un niveau exceptionnellement élevé au regard des standards des économies émergentes diversifiées.

À l’inverse, les recettes hors hydrocarbures restent durablement faibles, représentant rarement plus de 20 % à 35 % des recettes totales, avec un ratio recettes fiscales/PIB généralement inférieur à 10–12 %, bien en deçà des comparateurs internationaux.

Fait stylisé central : l’État algérien finance structurellement ses dépenses par une rente volatile plutôt que par une base fiscale domestique élargie, ce qui inscrit les finances publiques dans une dynamique de vulnérabilité chronique aux chocs externes.

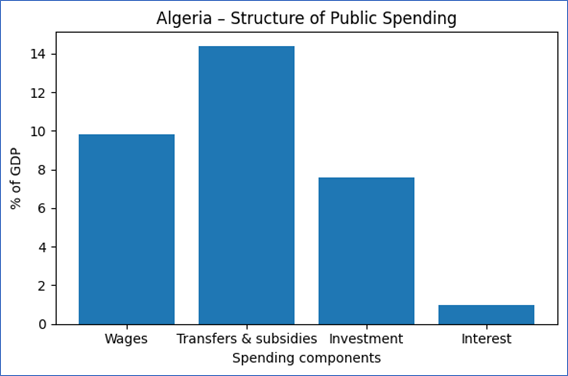

Rigidité des dépenses courantes et ajustement procyclique par l’investissement public

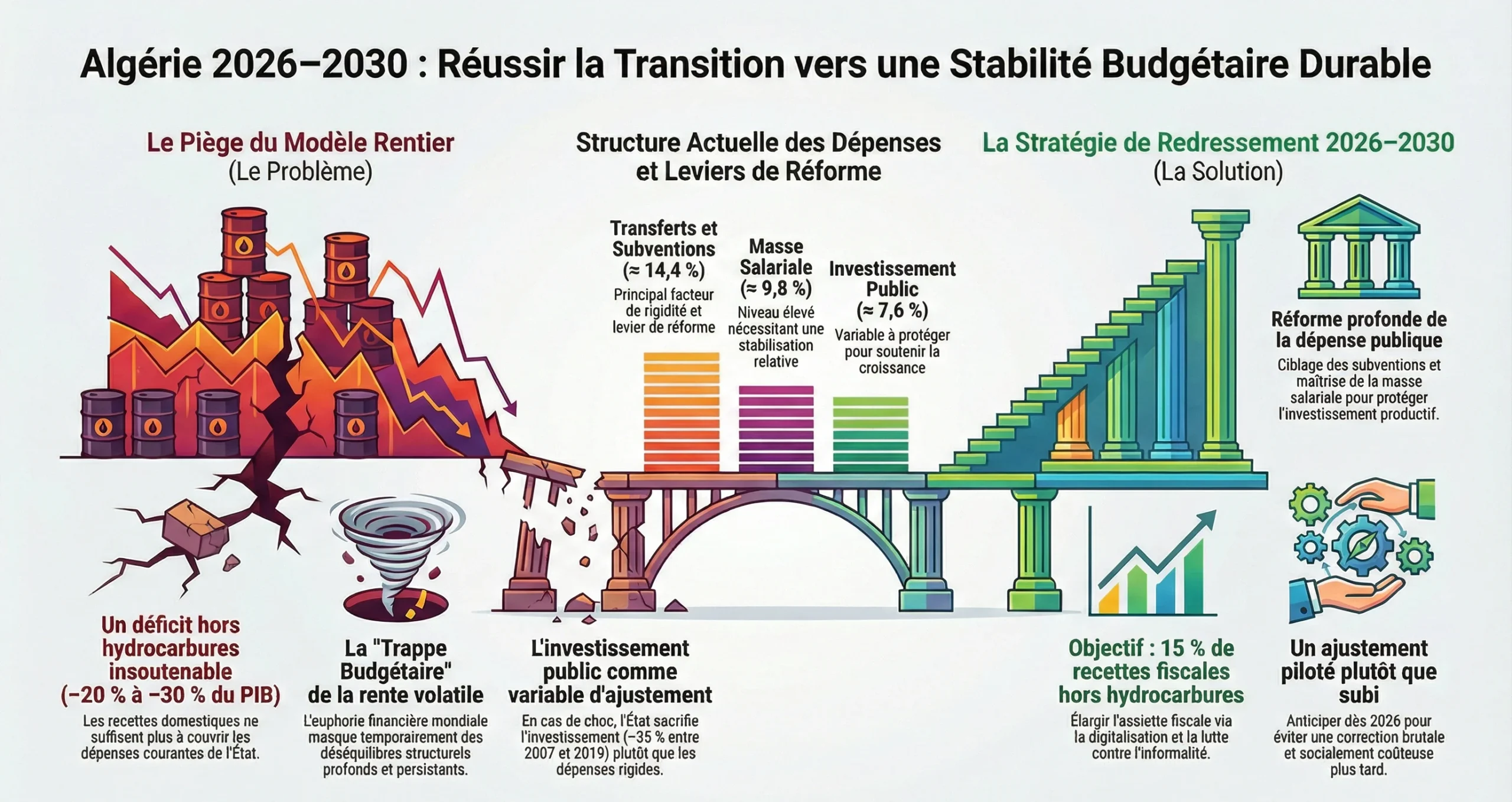

Du côté des dépenses, la structure budgétaire algérienne est dominée de manière persistante par les charges courantes. Sur les deux dernières décennies, celles-ci ont représenté en moyenne entre 22 % et 27 % du PIB, sous l’effet conjugué de la progression de la masse salariale publique, du poids élevé des subventions généralisées et de l’augmentation des transferts sociaux et des pensions.

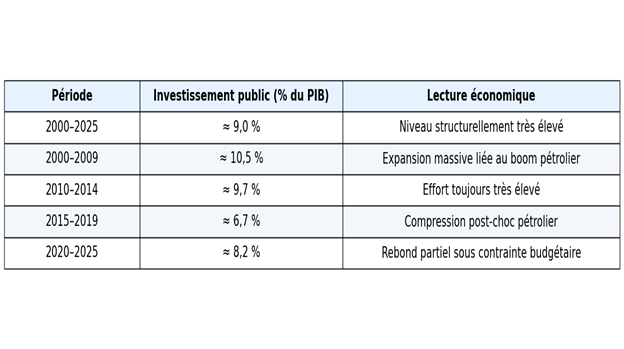

À l’inverse, l’investissement public — principal levier de soutien à la croissance et à la diversification productive — a affiché une forte volatilité, évoluant entre 6 % et 13 % du PIB selon les phases du cycle pétrolier.

Les épisodes de stress budgétaire, notamment en 2014–2016 puis en 2020–2021, illustrent clairement ce schéma d’ajustement asymétrique : face à la contraction des recettes, la correction budgétaire s’est opérée quasi exclusivement par la compression de l’investissement, tandis que les dépenses courantes sont demeurées largement rigides (la pierre angulaire de la politique de redistribution du pays).

Cette dynamique correspond pleinement au schéma de procyclicité budgétaire documenté dans la littérature sur les économies rentières. Empiriquement, l’investissement public présente une forte élasticité aux variations des recettes hydrocarbures, tandis que les dépenses courantes réagissent faiblement aux chocs négatifs de revenus.

Fait stylisé central : l’investissement public fonctionne comme variable d’ajustement procyclique, amplifiant les fluctuations économiques, fragilisant l’accumulation de capital public et affaiblissant durablement la croissance potentielle.

Des déficits structurels hors hydrocarbures d’ampleur exceptionnelle

Une fois neutralisé l’effet des recettes pétrolières, la position budgétaire sous-jacente de l’État algérien apparaît profondément et durablement déficitaire. Le déficit primaire hors hydrocarbures s’est maintenu à des niveaux exceptionnellement élevés sur une large partie de la période récente, se situant fréquemment entre –20 % et –30 % du PIB.

Dans de nombreuses années, les recettes publiques non pétrolières ne suffisent même pas à couvrir les dépenses courantes de l’État, ce qui implique que l’investissement public — ainsi que toute capacité de stabilisation budgétaire — repose quasi exclusivement sur la rente énergétique.

Ces ordres de grandeur excèdent largement ceux observés dans la plupart des autres économies riches en ressources naturelles et traduisent une dépendance chronique à des revenus volatils et épuisables. Ils sont en contradiction directe avec les principes de gestion intertemporelle optimale des ressources naturelles, selon lesquels les dépenses soutenables devraient être alignées sur les recettes structurelles non volatiles, tandis que la rente extractive devrait prioritairement financer l’épargne intergénérationnelle et l’investissement productif.

Fait stylisé central : la fragilité des finances publiques algériennes est structurelle et non conjoncturelle. Le déficit hors hydrocarbures constitue l’ancre budgétaire fondamentale révélant l’ampleur réelle du déséquilibre sous-jacent indépendamment du cycle pétrolier.

Du déficit hors hydrocarbures à l’instabilité macroéconomique : une contrainte arithmétique

L’ampleur persistante du déficit primaire hors hydrocarbures constitue le nœud central de la dynamique macroéconomique algérienne. Dans une économie où les dépenses récurrentes excèdent largement les recettes structurelles non pétrolières, l’écart budgétaire doit nécessairement être comblé par une combinaison de rente volatile, d’endettement domestique, d’expansion monétaire implicite et de ponction sur les actifs extérieurs. Ce déséquilibre budgétaire structurel se transmet directement aux grands agrégats macroéconomiques par plusieurs canaux interdépendants.

Les mécanismes de couverture des déficits budgétaires étaient hétérogènes et ne prenaient pas en compte la nécessité d’un équilibre entre croissance économique et viabilité des finances publiques. Notons le recours à l’épargne budgétaire entre 2000-2016, les tirages sur les comptes des entités publiques au Trésor et la création monétaire (2017, 2018 et 2019), la diminution des dépôts du gouvernement et d’autres entités publiques (2020), une combinaison de mesures (investissement d’une partie des fonds propres de la Banque d’Algérie (BA) dans des obligations du Trésor à trois ans et avances temporaires au Trésor de la part de la BA), un programme spécial de refinancement (opération impliquant la BA, l’État, les banques privées et le Trésor (2021), le recours à l’épargne financière en 2022 et 2023, la création monétaire en 2024 et le recours aux ressources du Fonds de Régulation des Recettes en 2025. En 2026, le déficit devrait être couvert par de la création monétaire.

Ces mécanismes ont eu des retombées négatives sur le cadre macroéconomique du pays. Notons :

- L’entretien de l’inflation. Le financement domestique répété des déficits alimente une expansion de la liquidité incompatible avec la capacité productive de l’économie. Même en l’absence de création monétaire explicite, la dominance budgétaire contraint la politique monétaire à accommoder les besoins de l’État, ancrant des pressions inflationnistes structurelles.

- Les pressions sur le taux de change et l’approfondissement du marché parallèle. Une politique budgétaire durablement expansionniste stimule la demande intérieure et les importations. Lorsque l’offre de devises est contrainte, cette pression se traduit par des restrictions administratives et l’essor du marché parallèle, révélant une dépréciation réelle implicite du dinar.

- La baisse continue des réserves de change. Les déficits budgétaires alimentent la détérioration de la balance courante hors hydrocarbures. En l’absence de compensation par les prix de l’énergie, l’ajustement s’opère par l’érosion progressive des réserves — un mécanisme par nature non soutenable.

- La montée de la dette domestique. Même lorsque la dette publique explicite demeure modérée, la persistance de déficits structurels massifs génère une dette intertemporelle croissante, hypothéquant les ressources futures pour financer des dépenses courantes présentes, en violation du principe d’équité intergénérationnelle.

Conclusion analytique : une fragilité budgétaire structurelle

Les faits stylisés et les mécanismes macroéconomiques mis en évidence convergent vers un diagnostic sans équivoque :

- L’Algérie est confrontée non à un déséquilibre budgétaire conjoncturel, mais à une fragilité structurelle profondément enracinée dans son modèle rentier. La persistance de déficits hors hydrocarbures d’ampleur exceptionnelle révèle un écart durable entre les engagements récurrents de l’État et ses capacités structurelles de financement non pétrolier, rendant la trajectoire budgétaire actuelle incompatible avec une stabilité macroéconomique soutenable à moyen terme.

Ces graphes sont cohérents avec un scénario de référence sans ajustement structurel

- Dans ce cadre, l’ajustement budgétaire ne relève ni d’un arbitrage discrétionnaire de politique économique ni d’une orientation idéologique. Il découle d’une contrainte macroéconomique arithmétique fondamentale : un niveau de dépenses publiques structurelles durablement supérieur aux ressources domestiques non volatiles est intrinsèquement incompatible avec la stabilité des prix, la cohérence du régime de change, la préservation des réserves extérieures et une trajectoire soutenable de la dette.

- Reporter l’ajustement ne permet pas de l’éviter ; il en modifie la forme et en accroît le coût. En l’absence de correction progressive et crédible, l’économie s’ajuste de manière désordonnée à travers l’inflation, les distorsions du marché des changes, l’érosion des réserves de change et la perte graduelle de crédibilité macroéconomique. L’évidence empirique établit ainsi que le rééquilibrage budgétaire constitue une condition nécessaire — et non optionnelle — de la stabilité macroéconomique et de la transition vers un modèle de croissance post-rentier durable.

Partie 5 : Dépenses rigides, rente volatile : l’Algérie face à un ajustement budgétaire inévitable

La trajectoire budgétaire algérienne présente aujourd’hui une dissociation fondamentale entre financement à court terme et stabilité macroéconomique de moyen terme :

- Comptablement, la situation demeure finançable à court terme grâce à la prédominance de la dette domestique (qui s’accroit défavorablement), à la faiblesse de l’endettement externe et au rôle amortisseur des recettes hydrocarbures.

- Macroéconomiquement, cette trajectoire est intrinsèquement instable, car elle alimente inflation, pressions de change, érosion des réserves et accumulation progressive de dette.

- Le cœur du déséquilibre structurel réside dans l’ampleur du déficit primaire hors hydrocarbures, révélant un niveau de dépenses publiques durablement supérieur aux ressources domestiques non volatiles.

- La dynamique de dette et les tensions macroéconomiques constituent des conséquences de ce déséquilibre, non sa cause.

- Dans ces conditions, le statu quo conduit mécaniquement à un ajustement futur désordonné plutôt qu’à une stabilité durable.

Cette section développe rigoureusement cette divergence entre soutenabilité comptable apparente et non-viabilité macroéconomique profonde.

Une soutenabilité comptable trompeuse à court terme

Dans son acception traditionnelle, la soutenabilité budgétaire renvoie à la capacité de l’État à honorer ses engagements financiers sans défaut.

- Sous cet angle, l’Algérie ne fait pas face à une contrainte immédiate de liquidité.

- La dette publique demeure majoritairement domestique, l’endettement externe est très limité, le système bancaire continue d’absorber une part substantielle des besoins de financement, et les recettes hydrocarbures jouent encore un rôle d’amortisseur conjoncturel.

- Pris isolément, ces éléments peuvent donner l’illusion d’une situation budgétaire maîtrisée à court terme.

- Cependant, cette lecture strictement financière occulte les mécanismes macroéconomiques à travers lesquels une politique budgétaire déséquilibrée fragilise progressivement l’économie réelle.

De la soutenabilité financière à l’instabilité macroéconomique

La viabilité macroéconomique ne s’interroge pas sur la seule capacité de financement immédiate, mais sur la compatibilité de la politique budgétaire avec une trajectoire durable de stabilité et de croissance. Dans le cas algérien, des déficits élevés et persistants exercent plusieurs effets cumulatifs.

- Le financement domestique des déséquilibres alimente une expansion de la liquidité et une dominance budgétaire qui limitent l’efficacité de la politique monétaire, générant des pressions inflationnistes structurelles.

- Parallèlement, l’augmentation de la demande intérieure stimule les importations et accroît les tensions sur la balance des paiements, se traduisant par des pressions sur le taux de change et l’émergence d’ajustements implicites.

- Enfin, la persistance de déficits extérieurs conduit à une ponction progressive sur les réserves de change.

- Ainsi, même en l’absence de crise de financement immédiate, la trajectoire budgétaire actuelle engendre une instabilité macroéconomique croissante.

Le déficit hors hydrocarbures comme ancre structurelle du déséquilibre

Cette fragilité trouve son origine dans un indicateur central souvent sous-estimé dans le débat public : le déficit primaire hors hydrocarbures.

- Dans une économie rentière, le solde budgétaire global est dominé par des recettes volatiles et épuisables, ce qui le rend peu pertinent pour apprécier l’effort structurel. Le déficit hors hydrocarbures mesure, en revanche, l’écart entre les dépenses publiques permanentes et les recettes domestiques durables.

- En Algérie, son niveau exceptionnellement élevé traduit une dépendance structurelle à la rente pour financer les dépenses courantes, une vulnérabilité extrême aux chocs de prix et l’absence d’un véritable mécanisme d’épargne intergénérationnelle. Tant que ce déficit demeure massif, toute amélioration conjoncturelle liée aux prix de l’énergie reste par nature transitoire.

La dette publique comme conséquence inévitable du déséquilibre structurel

Même lorsque son niveau initial apparaît modéré, la dynamique de dette constitue un signal avancé de non-viabilité macroéconomique.

- Des déficits persistants impliquent mécaniquement une accumulation progressive de dette publique, réduisant l’espace budgétaire futur et renforçant la dominance budgétaire.

- L’expérience des économies rentières montre que la dégradation de la dette intervient souvent avec retard, mais s’accélère rapidement lorsque les amortisseurs externes — recettes de rente et réserves — s’épuisent.

- La dette n’est donc pas la cause première de la fragilité budgétaire algérienne, mais le produit inévitable d’un déséquilibre structurel non corrigé.

Le statu quo actuel est macro économiquement intenable

- Le maintien de la trajectoire actuelle conduit de manière prévisible à une combinaison d’inflation plus élevée, de pressions de change, d’érosion des réserves et d’accumulation de dette. Reporter l’ajustement ne permet pas de l’éviter ; il en accroît l’ampleur et en élève le coût économique et social.

- Autrement dit, l’ajustement budgétaire en Algérie ne relève ni d’un choix politique discrétionnaire ni d’une préférence idéologique.

- Il découle d’une contrainte macroéconomique arithmétique : un niveau de dépenses publiques structurelles durablement supérieur aux ressources domestiques non pétrolières est incompatible avec une trajectoire stable de long terme.

Changer de régime budgétaire : l’enjeu stratégique de 2026–2030

La période 2026–2030 constitue une fenêtre stratégique décisive pour engager une transformation profonde du cadre budgétaire algérien. Il ne s’agit plus d’ajuster à la marge un système fondé sur la volatilité de la rente, mais d’opérer un véritable changement de régime : passer d’une politique budgétaire procyclique, dépendante des hydrocarbures, à un régime de viabilité macroéconomique reposant sur des recettes domestiques durables, une discipline budgétaire crédible et une allocation plus efficiente de la dépense publique.

Ce basculement est imposé par l’épuisement progressif des amortisseurs macroéconomiques et par l’accumulation de déséquilibres structurels. Tant que les dépenses courantes continuent d’être financées par des ressources volatiles, chaque cycle pétrolier reproduit mécaniquement les mêmes séquences d’expansion budgétaire suivies d’ajustements brutaux. Le maintien de ce régime n’offre aucune trajectoire stable de long terme et accroît, au contraire, la probabilité d’un ajustement futur désordonné.

Changer de régime ne signifie ni austérité généralisée ni retrait de l’État de ses fonctions économiques et sociales. Il s’agit d’une recomposition progressive visant à restaurer la cohérence macroéconomique tout en préservant les fondements de la croissance. Concrètement, cette transition implique plusieurs piliers complémentaires.

- Premièrement, un élargissement durable de la base fiscale hors hydrocarbures, à travers la modernisation de l’administration fiscale, la réduction de l’informalité, la rationalisation des exemptions et une meilleure taxation des activités à forte valeur ajoutée. L’objectif n’est pas d’augmenter brutalement la pression fiscale, mais de construire une capacité de financement domestique plus stable et plus équitable.

- Deuxièmement, une maîtrise graduelle des rigidités de la dépense courante, notamment via la réforme des subventions généralisées, un meilleur ciblage des transferts sociaux et une gestion plus efficiente de la masse salariale publique. Cette rationalisation est indispensable pour dégager un espace budgétaire durable sans compromettre la protection sociale.

- Troisièmement, la protection — et l’amélioration de l’efficacité — de l’investissement public productif. Contrairement aux ajustements passés, où l’investissement servait de variable d’ajustement, le nouveau régime budgétaire doit faire de l’accumulation de capital public un levier central de diversification, de productivité et de croissance potentielle.

- Quatrièmement, le renforcement des cadres budgétaires de moyen terme, à travers des règles de dépense crédibles, une meilleure transparence des finances publiques et une planification pluriannuelle cohérente. Ces instruments sont essentiels pour rompre avec la gestion opportuniste dictée par les cycles pétroliers et ancrer les anticipations macroéconomiques.

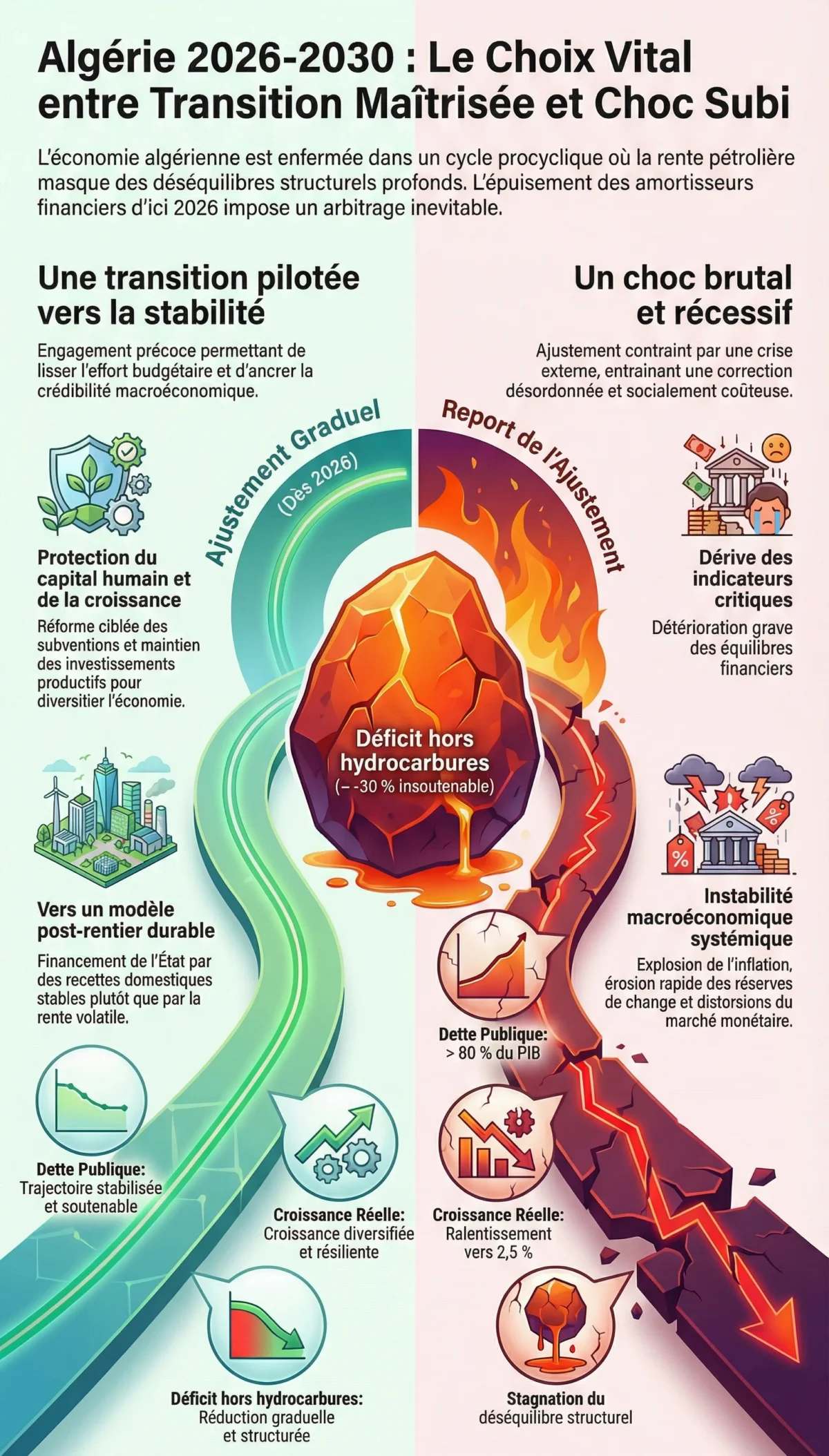

En définitive, la période 2026–2030 représente un tournant historique. Deux alternatives :

- Soit l’Algérie engage un ajustement structurel graduel, maîtrisé et socialement soutenable, permettant de construire une trajectoire macroéconomique stable et une croissance post-rentière résiliente ; s

- Soit elle prolonge un régime budgétaire intrinsèquement instable, au prix d’une vulnérabilité croissante et d’un ajustement futur plus brutal.

L’enjeu dépasse ainsi la simple correction des déséquilibres budgétaires : il s’agit de refonder le modèle de financement de l’État et de créer les conditions macroéconomiques d’un développement durable affranchi de la volatilité de la rente énergétique.

Partie 6 : L’ajustement budgétaire : une transition à piloter, non à subir

Une fois établi que la trajectoire budgétaire actuelle est incompatible avec la stabilité macroéconomique de moyen terme, la question centrale ne porte plus sur l’opportunité de l’ajustement, mais sur ses modalités. L’enjeu fondamental devient celui du rythme, du séquençage et de la qualité de la correction budgétaire, afin d’en limiter les coûts économiques et sociaux tout en restaurant durablement la crédibilité macroéconomique.

Ajuster tôt ou ajuster tard : une différence décisive de coût et de contrôle

L’expérience internationale montre que les économies confrontées à des déséquilibres budgétaires structurels ne font pas face à un arbitrage entre ajustement et statu quo, mais entre un ajustement anticipé et un ajustement contraint.

- Un ajustement engagé de manière précoce, graduelle et crédible permet de lisser l’effort dans le temps, de préserver les dépenses sociales prioritaires, de protéger l’investissement productif et de conserver la maîtrise du tempo des réformes. Il contribue également à ancrer les anticipations des agents économiques, réduisant ainsi les pressions inflationnistes, financières et de change.

- À l’inverse, un ajustement différé tend à être déclenché par un choc externe — chute des prix de l’énergie, tensions de financement ou perte de crédibilité — et s’opère alors dans l’urgence. Il devient plus abrupt, plus récessif et socialement plus coûteux, avec une capacité limitée des autorités à en contrôler les instruments et le calendrier.

Les contraintes structurelles propres à l’Algérie

La transition budgétaire algérienne s’inscrit dans un environnement institutionnel et socioéconomique qui impose une stratégie progressive.

- Premièrement, la rigidité élevée des dépenses courantes — masse salariale publique, subventions généralisées et transferts sociaux — limite les marges de compression rapide sans risques sociaux significatifs.

- Deuxièmement, la base fiscale hors hydrocarbures demeure étroite, ce qui restreint la capacité de mobilisation immédiate de recettes supplémentaires à grande échelle.

- Troisièmement, l’État continue de jouer un rôle central d’amortisseur économique et social, rendant toute consolidation brutale potentiellement déstabilisante.

- Enfin, la forte volatilité des prix énergétiques accroît l’incertitude entourant les ressources budgétaires et renforce la nécessité d’un cadre de rééquilibrage crédible et pluriannuel.

Ces contraintes plaident en faveur d’un ajustement graduel, séquencé et institutionnellement ancré, plutôt que d’une correction ponctuelle et brutale.

Les risques d’un ajustement mal calibré

Si l’absence d’ajustement est macro économiquement intenable, un ajustement mal conçu comporte également des risques substantiels.

- Un resserrement excessivement rapide peut provoquer une contraction marquée de la demande, un ralentissement de l’activité et une hausse du chômage.

- Une recomposition mal ciblée des dépenses peut fragiliser les ménages vulnérables et alimenter les tensions sociales.

- À l’inverse, un ajustement annoncé mais partiellement mis en œuvre affaiblit la crédibilité des politiques publiques, entretient l’instabilité des anticipations et retarde la restauration des équilibres.

- La réussite de la transition budgétaire repose ainsi moins sur la brutalité de l’effort que sur sa cohérence macroéconomique, sa progressivité et la qualité de la recomposition des recettes et des dépenses.

Une fenêtre stratégique à ne pas manquer : 2026–2030

Deux points cruciaux à souligner :

- La période 2026–2030 constitue une fenêtre critique pour engager dès 2026 un rééquilibrage maîtrisé. Les marges de financement domestique subsistent, les réserves de change peuvent encore jouer un rôle d’amortisseur, et une recomposition plus large des politiques macroéconomiques est en cours de définition.

- Le report de l’ajustement au-delà de cette période réduirait fortement la capacité de pilotage des autorités et augmenterait la probabilité d’une correction future désordonnée — plus coûteuse économiquement, socialement et politiquement.

L’économie algérienne se trouve aujourd’hui à un carrefour décisif. Deux trajectoires s’offrent pour la période 2026-2030, avec des conséquences radicalement différentes :

Partie 7 : Quelle trajectoire budgétaire est réaliste pour 2026–2030 ?

Principes, rythme d’ajustement et rôle du déficit hors hydrocarbures

Une fois établie l’inévitabilité de l’ajustement budgétaire, l’enjeu central ne réside plus dans son principe, mais dans sa calibration. Une trajectoire crédible ne se définit ni par des cibles nominales arbitraires ni par des annonces de court terme, mais par un chemin réaliste, compatible avec les contraintes macroéconomiques, sociales et institutionnelles propres à l’économie algérienne.

Les principes directeurs d’une trajectoire crédible

Trois principes doivent structurer la trajectoire budgétaire 2026–2030.

- Premièrement, la crédibilité. Les objectifs doivent être atteignables au regard des capacités administratives, politiques et économiques du pays. Une trajectoire excessivement ambitieuse, même bien intentionnée, affaiblit la confiance si elle n’est pas exécutée.

- Deuxièmement, la progressivité. L’ajustement doit être étalé dans le temps afin de limiter les effets récessifs, préserver la cohésion sociale et permettre l’accompagnement par des réformes structurelles.

- Troisièmement, la cohérence macroéconomique. La trajectoire budgétaire doit être compatible avec la politique monétaire, la stratégie de réalignement du taux de change et les objectifs de croissance potentielle.

Le déficit hors hydrocarbures comme ancre opérationnelle

Les points cruciaux à retenir sont les suivants :

- Dans une économie fortement dépendante de la rente énergétique, le déficit hors hydrocarbures constitue l’indicateur le plus pertinent pour piloter l’ajustement structurel. Contrairement au solde global, il neutralise la volatilité des prix du pétrole, mesure l’effort budgétaire réel et permet une lecture transparente de la soutenabilité intertemporelle. Le ratio dette publique/PIB doit compléter le processus de pilotage.

- Pour la période 2026–2030, l’objectif n’est pas d’atteindre rapidement un niveau théorique optimal, mais de réduire progressivement ce déficit à un rythme compatible avec la stabilité macroéconomique et l’absorption sociale de l’effort.

Ampleur et rythme : éviter les ajustements extrêmes

Le profil du processus se présente comme suit :

- Les projections à politique inchangée indiquent que le déficit hors hydrocarbures resterait durablement élevé en l’absence de réforme. Une trajectoire réaliste implique une réduction graduelle mais continue, reposant sur un effort annuel modéré et soutenu, plutôt que sur une correction brutale concentrée sur une courte période.

- Les premières années (2026–2027) doivent prioritairement restaurer la crédibilité et stabiliser les équilibres.

- La période 2028–2030 peut permettre une amélioration plus marquée de la qualité de la dépense et de la structure budgétaire.

- Un ajustement trop rapide exposerait l’économie à une contraction excessive de la demande et à des tensions sociales. À l’inverse, un ajustement trop lent prolongerait les déséquilibres et affaiblirait l’ancrage macroéconomique.

La composition de l’ajustement : la qualité avant la quantité

La réussite de la trajectoire 2026–2030 dépend moins de l’ampleur nominale de l’effort que de sa composition.

- L’essentiel de l’ajustement devra provenir de la réforme de la dépense publique : compte tenu des limites à court terme de la mobilisation des recettes hors hydrocarbures, de la rationalisation progressive des subventions généralisées, de la maîtrise de la masse salariale et de l’amélioration de l’efficience de l’investissement public.

- Dans le même temps, il est crucial de protéger l’investissement productif, les mécanismes de protection sociale ciblée et les dépenses liées au capital humain, afin d’éviter que l’ajustement ne compromette la croissance future.

- Les réformes fiscales peuvent contribuer à moyen terme à l’élargissement de l’assiette, mais leurs effets restent graduels. Elles doivent accompagner — et non remplacer — la consolidation par la dépense.

Retombées sur la croissance et l’inflation

Une trajectoire budgétaire crédible peut soutenir la croissance à moyen terme, même si l’impact de court terme est modéré. En restaurant la crédibilité macroéconomique, l’ajustement réduit l’incertitude, améliore les anticipations, facilite la transmission de la politique monétaire et contribue à la stabilisation du taux de change.

L’effet net sur l’activité dépendra toutefois de la capacité à combiner l’ajustement budgétaire avec des réformes structurelles favorables à l’investissement privé et à la productivité.

2026–2030 : un pont vers la transformation de long terme.

- La trajectoire budgétaire 2026–2030 ne constitue pas une fin en soi. Elle représente une phase de transition entre la stabilisation macroéconomique et une dynamique ultérieure de rattrapage et de convergence à l’horizon 2050.

- Sans rééquilibrage crédible sur cette période, toute ambition de transformation économique de long terme resterait fragile et vulnérable aux chocs.

In fine, une trajectoire budgétaire réaliste repose sur crédibilité, progressivité et cohérence. Le déficit hors hydrocarbures doit servir d’ancre centrale. La qualité de l’ajustement prime sur son ampleur nominale. L’ajustement peut soutenir la croissance à moyen terme s’il est bien calibré. 2026–2030 est une période charnière, reliant stabilisation et transformation de long terme.

Partie 8 : Répartition de l’ajustement budgétaire

Définition d’une stratégie

Avant d’examiner la répartition de l’effort d’ajustement entre réduction des dépenses et mobilisation des recettes, il est indispensable de définir une stratégie budgétaire explicite. Un ajustement crédible ne résulte pas d’une succession de mesures ponctuelles, mais d’un cadre stratégique précisant :

- Les objectifs macroéconomiques

- Le rythme de réduction du déficit budgétaire structurel — notamment du déficit hors hydrocarbures

- Le séquençage des réformes

- Les priorités de politique publique.

Dans le cas algérien, le rythme de l’ajustement renvoie à la vitesse à laquelle l’écart entre les dépenses publiques et les recettes domestiques non pétrolières est résorbé, de manière compatible avec la stabilité macroéconomique, la cohésion sociale et la préservation de l’investissement productif.

La stratégie doit ainsi viser non seulement la correction graduelle des déséquilibres à court terme, mais surtout le changement de régime budgétaire, en passant d’un modèle procyclique fondé sur la rente à un régime de viabilité macroéconomique reposant sur des ressources domestiques durables, une dépense publique plus efficiente et des institutions budgétaires renforcées. Ce cadre stratégique constitue la condition préalable à toute discussion opérationnelle sur la baisse des dépenses, la réforme des subventions ou l’élargissement de l’assiette fiscale.

La priorité absolue : une réforme de la dépense publique

Maîtriser les rigidités, améliorer l’efficacité et protéger les priorités. La réussite de la trajectoire budgétaire 2026–2030 dépend avant tout de la réforme de la dépense publique. Compte tenu des limites structurelles de la mobilisation rapide des recettes hors hydrocarbures, l’ajustement ne peut être ni crédible ni soutenable s’il repose principalement sur des hausses d’impôts. L’enjeu central est donc de réorienter la dépense, d’en améliorer la qualité et de réduire les rigidités qui compromettent la viabilité macroéconomique.

Masse salariale : rigidité élevée, marges d’ajustement graduelles

La masse salariale publique représente un poste structurellement élevé et rigide. À court terme, une réduction nominale est ni réaliste ni souhaitable, compte tenu du rôle de l’État comme employeur majeur et amortisseur social.

En revanche, l’absence de maîtrise dynamique de la masse salariale constitue un risque budgétaire majeur à moyen terme. Les leviers d’action réalistes relèvent d’une gestion active et graduelle :

- Un gel ou ralentissement ciblé des recrutements hors secteurs prioritaires

- Une meilleure gestion des carrières et des avancements

- Une rationalisation des effectifs à travers la mobilité, la formation et la modernisation administrative

- Un alignement progressif de la dynamique salariale sur la productivité et les capacités budgétaires. L’objectif n’est pas une compression brutale, mais une stabilisation relative de la masse salariale en pourcentage du PIB à moyen terme.

Subventions et transferts : du soutien généralisé au ciblage efficace

Les subventions généralisées constituent l’un des principaux facteurs de rigidité budgétaire et de distorsion économique. Leur coût budgétaire élevé coexiste avec une efficacité sociale limitée, un mauvais ciblage et des effets pervers sur la consommation, les importations et l’investissement. La réforme des subventions est inévitable, mais elle doit être conçue comme un processus graduel et socialement soutenable. Les principes directeurs sont clairs :

- Substituer progressivement des mécanismes de ciblage direct aux subventions généralisées

- Protéger explicitement les ménages vulnérables à travers des transferts monétaires ciblés

- Accompagner la réforme par une communication transparente sur ses objectifs et ses mécanismes. Sans réforme des subventions, toute trajectoire budgétaire crédible restera hors de portée.

Dépenses d’investissement : préserver le volume, améliorer le rendement

L’investissement public joue un rôle clé dans le rattrapage économique et la préparation de la convergence. Toutefois, son efficacité reste contrainte par des problèmes récurrents de sélection des projets, de gouvernance et d’exécution. La priorité n’est pas une réduction mécanique de l’investissement, mais une amélioration substantielle de son rendement économique et social, à travers :

- Une sélection plus rigoureuse des projets (analyse coûts-bénéfices)

- Un recentrage sur les infrastructures à fort impact productif

- Une meilleure coordination entre investissement public et investissement privé

- Un renforcement des capacités de maîtrise d’ouvrage.

À court terme, un lissage du profil d’investissement peut être nécessaire, mais l’objectif stratégique est d’en accroître l’efficacité, non d’en sacrifier le rôle.

Entreprises publiques et passifs contingents : un risque budgétaire latent

Les entreprises publiques représentent un risque budgétaire implicite souvent sous-estimé. Leurs pertes, besoins de recapitalisation ou garanties peuvent rapidement se transformer en charges explicites pour le budget. Une réforme crédible de la dépense publique doit inclure :

- Une transparence accrue sur la situation financière des entreprises publiques

- Une clarification des relations financières avec l’État

- Une amélioration de la gouvernance et des incitations

- Une différenciation claire entre entreprises à vocation commerciale et missions de service public.

Ignorer ce volet revient à sous-estimer l’ampleur réelle des engagements budgétaires.

Protéger les priorités : social ciblé, capital humain et cohésion

La réforme de la dépense ne peut réussir que si elle protège explicitement les priorités sociales et productives. Cela implique :

- Le maintien et le renforcement des filets sociaux ciblés

- La préservation des dépenses en éducation, santé et formation

- L’accompagnement des groupes affectés par la transition.

La crédibilité sociale de l’ajustement est une condition nécessaire de sa crédibilité macroéconomique.

Synthèse : L’analyse met en évidence que la réussite de l’ajustement budgétaire repose avant tout sur une réforme en profondeur de la dépense publique, qui constitue le levier central du rééquilibrage. La masse salariale, bien que structurellement rigide, appelle une gestion dynamique et progressive plutôt qu’une compression brutale aux coûts économiques et sociaux élevés. De même, la réforme des subventions apparaît incontournable, à condition d’être graduelle, ciblée et accompagnée de mécanismes de protection efficaces pour les ménages vulnérables. Par ailleurs, l’investissement public ne doit pas être sacrifié au nom de l’ajustement, mais rendu plus efficient afin de préserver la croissance potentielle et soutenir la diversification productive. Les entreprises publiques, enfin, représentent un risque budgétaire latent qui doit être intégré explicitement dans le cadre de la stratégie budgétaire, tant en matière de transparence que de gouvernance. Dans ce contexte, la protection sociale ciblée et l’investissement dans le capital humain doivent demeurer des priorités, car ils conditionnent à la fois l’acceptabilité sociale de l’ajustement et sa soutenabilité macroéconomique à moyen terme.

La seconde priorité : une meilleure mobilisation des recettes fiscales à travers un élargissement de l’assiette

Si la réforme de la dépense constitue le cœur de l’ajustement budgétaire, la mobilisation des recettes hors hydrocarbures n’en demeure pas moins un pilier complémentaire indispensable à moyen terme. L’enjeu est toutefois d’éviter deux écueils fréquents : surestimer le potentiel de court terme et recourir à des hausses fiscales mal calibrées, susceptibles de freiner l’activité et d’affaiblir l’adhésion au processus de réforme.

Recomposition des recettes hors hydrocarbures : une hiérarchie réaliste des leviers fiscaux

Dans le contexte algérien, l’élargissement des recettes hors hydrocarbures doit obéir à une logique de rendement, de faisabilité administrative et de cohérence macroéconomique. L’objectif stratégique à moyen terme serait de porter progressivement le ratio des recettes fiscales hors hydrocarbures à environ 15 % du PIB, contre des niveaux actuellement estimés autour de 10–12 %. Un tel relèvement constitue une condition nécessaire pour réduire durablement la dépendance à la rente et ancrer la viabilité des finances publiques.

Toutefois, cet objectif ne peut être atteint ni rapidement ni par un levier unique. Il suppose une hiérarchisation claire des instruments fiscaux et un séquençage cohérent des réformes.

La fiscalité sur la consommation comme pilier central à court terme :

La fiscalité sur la consommation — en particulier la TVA — représente le levier le plus efficace à court terme pour accroître les recettes. Son assiette est relativement large, son rendement plus prévisible, et son administration plus aisée dans un contexte marqué par l’informalité.

L’enjeu prioritaire n’est pas une hausse généralisée des taux, mais l’amélioration du rendement effectif de la TVA : réduction des exonérations, recentrage sur les biens non essentiels, renforcement du contrôle aux frontières et meilleure articulation avec des mécanismes de compensation sociale ciblée. Une TVA mieux collectée peut contribuer de manière significative à l’augmentation du ratio recettes fiscales/PIB sans pénaliser excessivement l’investissement productif.

La fiscalité de porte : un levier complémentaire à rendement rapide

La fiscalité de porte (droits de douane, TVA à l’importation, taxes spécifiques) offre un rendement immédiat et une collecte relativement efficace. Elle peut jouer, à court terme, un rôle d’appoint dans la phase de stabilisation budgétaire et contribuer à la régulation de la demande d’importations.

Son usage doit toutefois rester ciblé et transitoire. Une fiscalité de porte excessive risque d’accroître les distorsions de prix, de favoriser l’informalité et de nuire à la compétitivité. Elle ne peut donc constituer qu’un levier complémentaire, appelé à être progressivement relayé par des sources de recettes plus neutres.

La rationalisation de la fiscalité sur les revenus : un levier de moyen terme

La fiscalité sur les revenus (IRG, IBS) demeure contrainte à court terme par l’étroitesse de la base imposable et les capacités administratives. Une hausse rapide des taux serait peu efficace et économiquement risquée.

L’effort doit porter prioritairement sur la rationalisation du système : simplification des barèmes, réduction des niches fiscales inefficaces, amélioration de la conformité et élargissement progressif de l’assiette à mesure que la formalisation de l’économie progresse. À moyen terme, cette dynamique permettra de consolider durablement le ratio recettes fiscales/PIB autour de la cible de 15 %.

Cette stratégie permet de soutenir l’ajustement budgétaire sans étouffer la reprise, tout en préparant la transition vers un régime fiscal moins dépendant de la rente.

La troisième priorité : le renforcement de l’administration fiscale et douanière

La troisième priorité concerne le renforcement de l’administration fiscale et douanière, condition indispensable à la crédibilité et à l’efficacité de toute stratégie de mobilisation des recettes. Dans un contexte de base imposable étroite et d’informalité élevée, les gains budgétaires durables proviendront moins de nouvelles taxes que d’une amélioration substantielle du recouvrement, du contrôle et de la conformité.

Cela implique la modernisation des systèmes d’information, l’interconnexion des bases fiscales et douanières, le renforcement du contrôle aux frontières, ainsi que la professionnalisation des fonctions d’audit et de lutte contre la fraude.

À moyen terme, une administration fiscale et douanière plus performante permet d’élargir l’assiette effective, de réduire les distorsions entre acteurs formels et informels et d’améliorer l’équité fiscale, tout en soutenant l’objectif de relèvement progressif du ratio recettes fiscales/PIB vers 15 % sans alourdir excessivement la pression fiscale nominale.

La réussite de l’ajustement repose sur une stratégie structurée en trois priorités complémentaires et séquencées :

Partie 9 : Enjeux et risques liés à la réforme des finances publiques

Ce que la réforme fiscale peut raisonnablement apporter à court terme

À court terme (2026–2027), la contribution de la fiscalité à l’ajustement restera modeste mais positive, à condition d’être ciblée sur :

- Amélioration du recouvrement

- Réduction des niches et exonérations inefficaces

- Lutte contre l’évasion et la fraude les plus manifestes

- Modernisation de l’administration fiscale (digitalisation, interconnexion des bases).

Ces mesures peuvent générer des gains progressifs sans peser excessivement sur l’activité économique.

Les risques d’une hausse prématurée de la pression fiscale

Une augmentation rapide et généralisée des taux d’imposition comporte des risques élevés :

- Contraction de l’investissement privé

- Renforcement de l’informalité

- Dégradation de la compétitivité

- Affaiblissement de la confiance des agents économiques.

Dans une phase de stabilisation et de rattrapage, la fiscalité doit accompagner la reprise, non l’entraver. L’objectif n’est pas d’augmenter la pression fiscale globale à court terme, mais d’en améliorer l’équité et l’efficacité.

Réformes fiscales structurelles : un levier de moyen terme

Les véritables gains de recettes hors hydrocarbures proviendront de réformes structurelles, dont les effets sont nécessairement graduels :

- Élargissement de l’assiette fiscale par la formalisation progressive de l’économie :

- Simplification et rationalisation du système fiscal ;

- Meilleure taxation des rentes et des activités peu productives ;

- Développement de la fiscalité locale et de la fiscalité foncière ;

- Renforcement de la cohérence entre fiscalité, politique d’investissement et concurrence.

Ces réformes doivent être conçues comme un investissement institutionnel, produisant leurs effets sur plusieurs années.

Fiscalité et acceptabilité sociale

La réussite de la réforme fiscale dépend étroitement de son acceptabilité sociale. Celle-ci repose sur :

- La transparence sur l’usage des ressources publiques

- La perception d’un partage équitable de l’effort

- La visibilité des contreparties en termes de services publics et de protection sociale.

Sans amélioration de la gouvernance budgétaire et de la qualité de la dépense, toute réforme fiscale restera fragile.

Articulation recettes–dépenses : éviter le faux débat

Opposer réforme de la dépense et mobilisation des recettes est un faux débat. Les deux sont complémentaires, mais leur calendrier et leur rôle diffèrent :

- A court terme, l’ajustement repose principalement sur la dépense

- A moyen terme, la réforme fiscale renforce la soutenabilité et la résilience budgétaire.

Cette articulation est essentielle pour crédibiliser la trajectoire 2026–2030.

Synthèse :

Le potentiel de mobilisation rapide des recettes hors hydrocarbures existe, mais il demeure structurellement limité. À court terme, les gains budgétaires doivent donc provenir prioritairement de l’amélioration du recouvrement, de la réduction des niches inefficaces et de la rationalisation des dispositifs existants, plutôt que de hausses généralisées des taux d’imposition. Les réformes fiscales de fond — élargissement de l’assiette, formalisation de l’économie, modernisation de l’administration — constituent un levier essentiel, mais leurs effets sont nécessairement graduels et relèvent du moyen terme. À l’inverse, une augmentation prématurée de la pression fiscale globale comporterait des risques macroéconomiques élevés, notamment en termes d’investissement, d’informalité et de crédibilité. En définitive, la réussite de la stratégie fiscale dépend moins du niveau nominal de l’imposition que de la qualité de la dépense publique, de la transparence budgétaire et de la solidité de la gouvernance fiscale.

Partie 10 : Réformes d’accompagnement indispensables à la réussite de l’ajustement budgétaire

L’ajustement budgétaire constitue une condition nécessaire de la stabilisation macroéconomique, mais il ne peut à lui seul assurer une trajectoire de croissance durable. Son efficacité dépend étroitement de réformes d’accompagnement visant à renforcer la gestion macroéconomique, à élargir l’offre domestique et à corriger les distorsions structurelles majeures de l’économie.

Renforcement du cadre macroéconomique et de la gouvernance budgétaire. La crédibilité de la trajectoire 2026–2030 repose sure : (1) des cadres budgétaires pluriannuels réalistes ; (2) une meilleure coordination entre politique budgétaire, monétaire et de change ; et (3) une transparence accrue des finances publiques et des risques budgétaires implicites. Ces éléments sont essentiels pour ancrer les anticipations et réduire l’instabilité macroéconomique.

Réformes structurelles pour élargir l’offre domestique et soutenir la diversification. L’ajustement ne sera socialement et économiquement soutenable que s’il s’accompagne d’une expansion progressive de la base productive hors hydrocarbures, à travers : (1) l’amélioration du climat des affaires et de l’investissement privé ; (2) le soutien ciblé aux secteurs à forte valeur ajoutée et à fort potentiel d’exportation ; et (3) la réduction des barrières administratives et logistiques. L’objectif est de transformer l’ajustement budgétaire en levier de croissance post-rentière.

Réalignement progressif et unification du marché des changes. La persistance d’un système de taux de change dual constitue une distorsion majeure pesant sur la compétitivité, l’investissement et la transparence économique. Une stratégie graduelle de convergence entre taux officiel et taux de marché est indispensable pour : (1) restaurer la crédibilité du signal de prix ; (2) réduire les rentes de change et les arbitrages improductifs ; et (3) améliorer l’allocation des devises. Cette réforme doit être séquencée avec l’ajustement budgétaire et la stabilisation macroéconomique afin d’en limiter les effets inflationnistes.

Conclusion générale : vers une transition macroéconomique maîtrisée

L’analyse empirique et macroéconomique développée dans ce rapport converge vers un constat central : les déséquilibres budgétaires de l’Algérie ne relèvent pas d’une dérive conjoncturelle liée aux fluctuations des prix des hydrocarbures, mais d’une fragilité structurelle profondément ancrée dans le modèle rentier de financement de l’État. La concentration extrême des recettes sur une rente volatile, la rigidité persistante des dépenses courantes et l’ampleur exceptionnelle du déficit hors hydrocarbures ont progressivement enfermé les finances publiques dans une dynamique incompatible avec la stabilité macroéconomique de moyen terme.

Tant que les engagements budgétaires structurels excèdent durablement les ressources domestiques non pétrolières, l’économie ne peut s’ajuster que par des mécanismes désordonnés — inflation, tensions de change, érosion des réserves et accumulation de dette implicite. Dans ce cadre, l’ajustement budgétaire n’est ni un choix idéologique ni une option politique parmi d’autres : il constitue une contrainte macroéconomique arithmétique incontournable.