En bref :

Un atout géographique sous-valorisé : À l’interface de l’Europe, de l’Afrique et du bassin méditerranéen, l’Algérie dispose d’une position stratégique rare, mais sans écosystème logistique à la hauteur.

Un atout géographique sous-valorisé : À l’interface de l’Europe, de l’Afrique et du bassin méditerranéen, l’Algérie dispose d’une position stratégique rare, mais sans écosystème logistique à la hauteur.Résumé exécutif

Recomposition des routes commerciales mondiales et positionnement géoéconomique de l’Algérie

1. Une mondialisation en basculement : de l’optimisation à la sécurisation

Le système commercial international connaît aujourd’hui une transformation profonde qui dépasse largement les ajustements conjoncturels. La mondialisation, historiquement fondée sur l’optimisation des coûts et la fluidité maximale des échanges, évolue vers un modèle marqué par la fragmentation, la sécurisation des approvisionnements et l’intensification des rivalités géoéconomiques.

Cette mutation traduit un changement de paradigme : les flux commerciaux ne sont plus uniquement déterminés par des logiques économiques, mais aussi par des considérations stratégiques, politiques et sécuritaires. Le commerce mondial demeure massif, mais il devient plus instable, plus régionalisé et plus sélectif. Les chaînes de valeur, autrefois globales et optimisées, se reconfigurent autour de logiques de proximité, d’affinité politique et de diversification des risques.

2. Une dépendance critique : l’économie mondiale sous contrainte des routes maritimes

Malgré ces évolutions, l’architecture du commerce mondial reste dominée par les routes maritimes, qui assurent entre 80 et 90 % des échanges en volume. Cette centralité s’accompagne toutefois d’une forte concentration des flux sur un nombre limité de points de passage stratégiques — véritables nœuds critiques du système mondial.

Le canal de Suez, le détroit de Malacca ou encore le détroit d’Ormuz illustrent cette dépendance structurelle. Ces points de passage concentrent une part disproportionnée des flux énergétiques et commerciaux, ce qui les rend particulièrement sensibles aux chocs. Les perturbations récentes ont démontré qu’un incident localisé peut générer des effets globaux, en provoquant des hausses de coûts, des retards logistiques et des déséquilibres macroéconomiques.

Le système commercial mondial apparaît ainsi comme hautement efficient, mais structurellement vulnérable.

3. Routes maritimes, ports et multimodalité : le triptyque stratégique des flux

La recomposition actuelle ne peut être comprise sans analyser l’articulation entre routes maritimes, infrastructures portuaires et systèmes multimodaux. Les routes maritimes constituent l’ossature du commerce mondial, mais elles ne créent de valeur que lorsqu’elles sont connectées à des ports performants et à des réseaux logistiques efficaces.

Dans ce cadre, le port n’est plus une simple interface de transit. Il devient un hub stratégique, intégrant des fonctions logistiques, industrielles et commerciales. Les grands ports mondiaux fonctionnent désormais comme des plateformes complexes capables de capter, transformer et redistribuer les flux dans des chaînes de valeur intégrées.

Cette évolution repose sur la montée en puissance de la multimodalité. La connexion fluide entre transport maritime, ferroviaire et routier conditionne directement les coûts, les délais et la fiabilité des échanges. Les corridors multimodaux prolongent les routes maritimes à l’intérieur des continents et structurent les flux économiques.

La compétitivité repose désormais sur un système intégré : routes maritimes – hubs portuaires – corridors multimodaux.

4. Une recomposition accélérée : vers une nouvelle géographie des échanges

Face aux vulnérabilités du système actuel, un changement de paradigme s’opère. Les acteurs économiques privilégient désormais la résilience à l’optimisation des coûts. Cette évolution se traduit par une diversification des routes, le développement de corridors alternatifs et un renforcement des capacités logistiques régionales.

De nouvelles dynamiques spatiales émergent : montée en puissance des flux Asie–Afrique, croissance des échanges Sud–Sud, repositionnement stratégique de la Méditerranée. Les routes commerciales deviennent ainsi des instruments de puissance, au cœur des stratégies économiques et géopolitiques.

5. Une économie des flux : nouveau cœur de la création de valeur

La transformation en cours s’inscrit dans un basculement vers une économie des flux. La valeur ne réside plus uniquement dans la production, mais dans la capacité à organiser, capter et redistribuer les flux logistiques, énergétiques et financiers.

Les économies les plus performantes sont celles qui parviennent à se positionner comme des plateformes d’intermédiation, capables de connecter différents espaces économiques. Dans ce contexte, la hiérarchie mondiale se redéfinit autour de la maîtrise des infrastructures et des corridors.

6. L’Algérie face à une opportunité géoéconomique majeure

Dans ce nouveau contexte, l’Algérie dispose d’atouts structurels significatifs. Sa position géographique, à l’interface de l’Europe, de l’Afrique et du bassin méditerranéen, lui confère une centralité potentielle dans les échanges régionaux.

À cela s’ajoutent des ressources énergétiques importantes et un potentiel d’intégration avec les marchés africains, notamment dans le cadre de la ZLECAf. Ces éléments positionnent le pays comme un acteur potentiel clé dans la recomposition des flux.

7. Un déficit systémique : le principal frein à l’intégration

Malgré ces atouts, l’Algérie ne parvient pas encore à s’insérer pleinement dans les flux internationaux. Le principal obstacle est d’ordre systémique : absence d’un écosystème logistique intégré et performant.

Les contraintes concernent la performance portuaire, la connectivité terrestre, la fluidité administrative et l’attractivité économique. Ces limitations réduisent la capacité du pays à capter les flux et à s’intégrer dans les chaînes de valeur mondiales.

8. Une concurrence régionale structurée et déjà avancée

La concurrence régionale s’intensifie rapidement. Des hubs comme Tanger Med ou Port-Saïd ont développé des systèmes logistiques intégrés combinant infrastructures portuaires, zones industrielles et connectivité internationale.

Dans une économie caractérisée par des effets d’agglomération, ces plateformes renforcent continuellement leur attractivité. Le risque pour l’Algérie est donc un déclassement progressif en l’absence de transformation rapide.

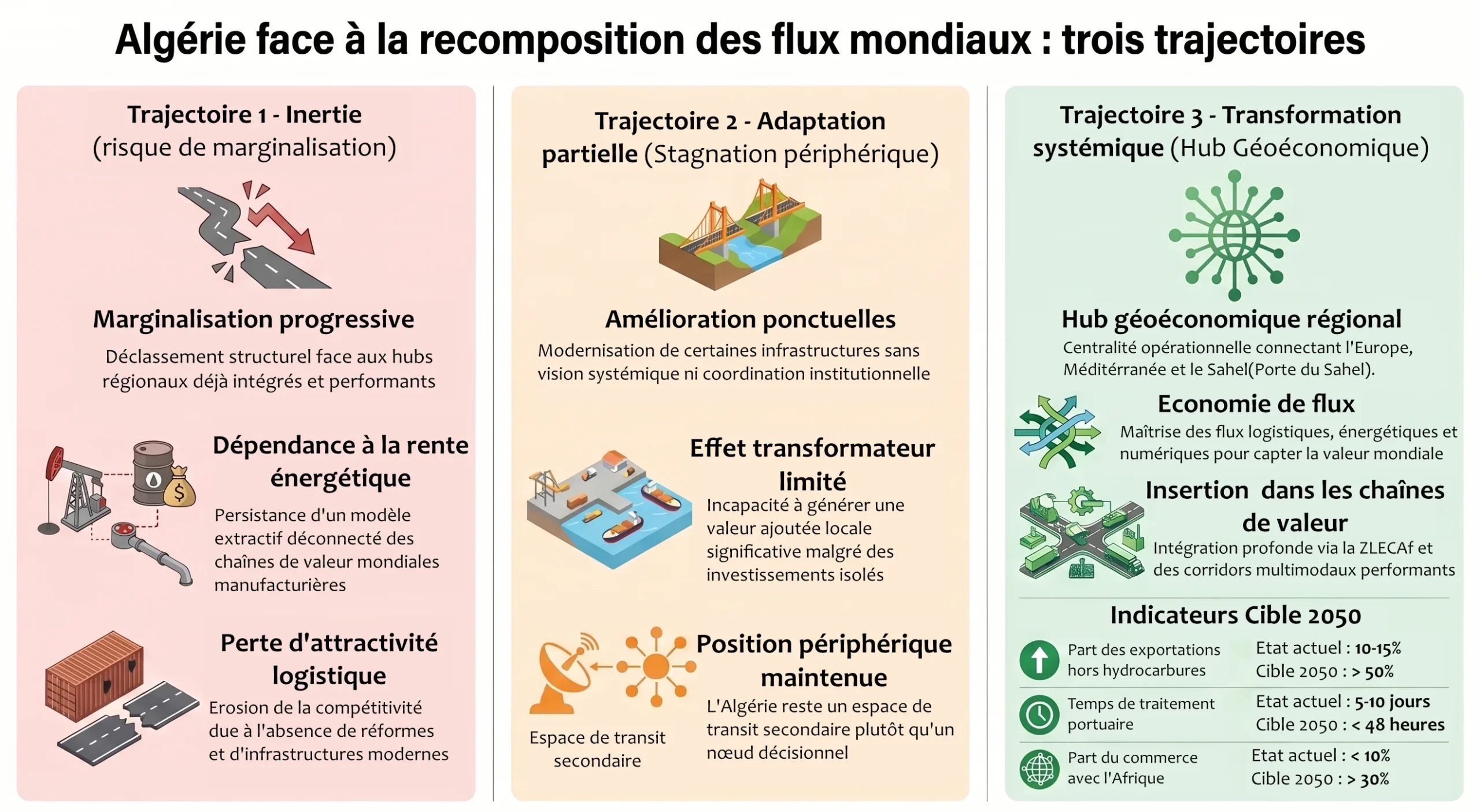

9. Un choix stratégique décisif : transformation ou marginalisation

L’Algérie se trouve aujourd’hui à un point de bascule. Trois trajectoires se dessinent:

- Une inertie conduisant à la marginalisation

- Une adaptation partielle sans effet structurant

- Une transformation systémique permettant une intégration dans les flux mondiaux

Seule la troisième option permet un repositionnement durable.

10. Une feuille de route vers une économie de flux (2035–2050)

La stratégie proposée repose sur la transformation de l’Algérie en hub géoéconomique régional. Elle implique la modernisation des infrastructures, le développement de corridors vers l’Afrique, la création de hubs logistiques et une intégration entre stratégie énergétique et logistique.

Cette transformation nécessite également une évolution vers un État logistique, capable de piloter et fluidifier les flux à travers des réformes institutionnelles, la digitalisation et l’amélioration de la gouvernance.

11. Conclusion stratégique : transformer la géographie en puissance

La recomposition des routes commerciales constitue à la fois une contrainte et une opportunité historique. Le facteur déterminant n’est pas le potentiel, mais la capacité à le transformer en avantage compétitif.

Dans la nouvelle économie mondiale, la puissance ne se mesure plus uniquement à la production, mais à la maîtrise des flux.

L’enjeu pour l’Algérie est clair : transformer sa position géographique en centralité fonctionnelle et s’insérer activement dans la nouvelle architecture des échanges internationaux.

Introduction. Nouvelle hiérarchie des espaces géoéconomiques et positionnement de l’Algerie

La recomposition des routes commerciales mondiales s’accélère sous l’effet conjugué de chocs géopolitiques, de mutations économiques et de transformations technologiques profondes. Longtemps structurés par une logique d’optimisation des coûts dans un cadre de mondialisation relativement intégrée, les flux commerciaux internationaux sont désormais reconfigurés par des impératifs de sécurité, de résilience et de rivalité stratégique. Cette transition marque le passage d’une mondialisation fluide à une mondialisation fragmentée, dans laquelle les routes commerciales deviennent des objets de compétition géopolitique à part entière.

L’un des messages centraux de cette note est que la recomposition des routes maritimes ne peut être comprise indépendamment de leur articulation avec les espaces intérieurs. Les ports ne sont plus des points d’aboutissement des flux, mais des nœuds intégrés dans des systèmes logistiques multimodaux reliant les hinterlands aux grands axes du commerce mondial. Cette transformation marque une rupture analytique majeure dans la compréhension des dynamiques commerciales contemporaines.

Les événements récents ont considérablement amplifié cette dynamique. La guerre en Ukraine a profondément perturbé les flux énergétiques et céréaliers entre l’Europe, la Russie et le reste du monde, entraînant une redirection massive des routes d’approvisionnement. Parallèlement, les tensions persistantes en mer Rouge et dans le détroit de Bab el-Mandeb — zone critique reliant l’Asie à l’Europe via le canal de Suez — ont fragilisé l’un des principaux corridors du commerce mondial. Les attaques contre les navires commerciaux et les risques sécuritaires accrus ont contraint de nombreux armateurs à contourner l’Afrique par le cap de Bonne-Espérance, allongeant les délais, renchérissant les coûts logistiques et perturbant les chaînes d’approvisionnement globales.

Ces perturbations ne sont pas conjoncturelles. Elles s’inscrivent dans une tendance structurelle de « sécurisation des flux », où les États et les grandes entreprises redéfinissent leurs stratégies d’approvisionnement autour de logiques de diversification, de proximité géographique (nearshoring), d’affinité politique (friend-shoring) et de réduction des dépendances critiques. Dans ce contexte, les grandes puissances investissent massivement dans de nouveaux corridors commerciaux et énergétiques : initiatives eurasiatiques, projets de connectivité euro-méditerranéens, corridors africains émergents. Il en résulte une redéfinition progressive des axes structurants du commerce mondial, au profit de routes alternatives, plus longues mais jugées plus sûres, ou de circuits régionaux plus intégrés.

Cette recomposition redessine la hiérarchie des espaces géoéconomiques. Certains points de passage traditionnels voient leur centralité contestée ou fragilisée, tandis que de nouvelles zones acquièrent une importance stratégique accrue. La Méditerranée, en particulier, retrouve une centralité renouvelée dans les échanges entre l’Europe, l’Afrique et, indirectement, l’Asie. Dans ce cadre, les pays riverains ne sont plus de simples territoires de transit : ils deviennent des acteurs potentiels de la reconfiguration logistique mondiale, capables de capter une partie des flux redirigés.

C’est dans cette dynamique que s’inscrit la réflexion sur le positionnement géoéconomique de l’Algérie. Située à l’interface de l’Europe, du Maghreb et de l’Afrique subsaharienne, disposant d’un accès direct à la Méditerranée et de ressources énergétiques stratégiques, l’Algérie possède des atouts structurels importants pour tirer parti de la recomposition en cours. La reconfiguration des routes énergétiques européennes, notamment à la suite de la réduction des importations de gaz russe, a déjà renforcé le rôle des fournisseurs alternatifs, parmi lesquels l’Algérie occupe une place significative. De même, le contournement partiel des routes traditionnelles passant par la mer Rouge ouvre des perspectives nouvelles pour les ports méditerranéens capables de se positionner comme hubs logistiques intermédiaires.

Cependant, ces opportunités s’accompagnent de contraintes majeures. L’Algérie reste encore insuffisamment intégrée dans les grandes chaînes de valeur internationales et ne dispose pas, à ce stade, d’un écosystème logistique pleinement compétitif à l’échelle régionale. Les défis concernent autant la performance portuaire, la connectivité terrestre, la fluidité des procédures douanières que l’attractivité globale du climat des affaires. En l’absence de réformes structurelles et d’une stratégie cohérente de positionnement, le pays risque de rester en marge d’une recomposition dont il pourrait pourtant être l’un des bénéficiaires.

Dès lors, la question centrale n’est plus de savoir si les routes commerciales mondiales se transforment — ce processus est déjà engagé — mais de déterminer dans quelle mesure l’Algérie est en capacité de s’y inscrire activement. La recomposition actuelle ouvre une fenêtre d’opportunité rare : celle de redéfinir le rôle du pays dans les échanges régionaux et internationaux, en passant d’une économie principalement extractive à une économie de transit, de transformation et de services logistiques.

Cette introduction pose ainsi les bases d’une problématique stratégique : comment l’Algérie peut-elle convertir une recomposition subie du commerce mondial en opportunité de repositionnement géoéconomique ? Répondre à cette question implique d’analyser à la fois les mutations globales des routes commerciales, les atouts et limites internes du pays, ainsi que les conditions concrètes d’émergence d’un rôle de hub régional dans un environnement international de plus en plus concurrentiel et instable.

Partie 1. Le commerce international et le transport maritime : fondements et mutations

Une expansion historique du commerce mondial

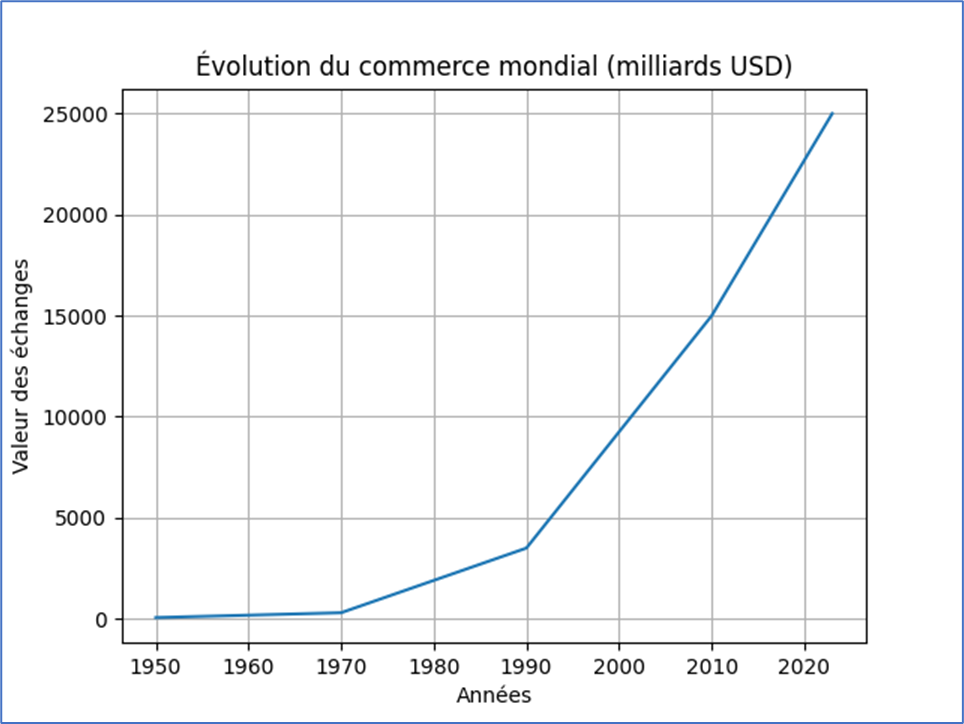

Le commerce international constitue aujourd’hui l’un des piliers fondamentaux de l’économie mondiale. Depuis la fin de la Seconde Guerre mondiale, il a connu une expansion sans précédent, caractérisée par une croissance plus rapide que celle de la production mondiale, traduisant un approfondissement continu de l’intégration économique. Selon les données récentes de l’Organisation mondiale du commerce, la valeur du commerce mondial de marchandises dépasse aujourd’hui 25 000 milliards de dollars, tandis que les échanges de services atteignent plus de 7 000 milliards de dollars. Dans leur ensemble, ces flux représentent environ 50 à 60 % du produit intérieur brut mondial, bien que cette proportion varie selon les méthodes de calcul et les indicateurs retenus. Malgré les chocs récents, notamment la crise financière de 2008, la pandémie de COVID-19 et les tensions géopolitiques croissantes, le commerce international a démontré une capacité de résilience notable, même si sa croissance tend désormais à ralentir et à se transformer.

L’évolution du commerce international au cours des dernières décennies témoigne d’une croissance soutenue et d’une intensification progressive des échanges à l’échelle mondiale, comme l’illustre la figure ci-dessous.

Cette évolution met en évidence une progression rapide et continue du commerce mondial, confirmant son rôle central dans la dynamique de la mondialisation, malgré les ralentissements observés lors des crises économiques et sanitaires récentes.

Les chaînes de valeur mondiales et la fragmentation productive

Cette dynamique s’inscrit dans un système profondément structuré par les chaînes de valeur mondiales (Global Value Chains – GVC), qui constituent aujourd’hui l’un des traits les plus caractéristiques de l’économie internationale. La production d’un bien n’est plus localisée dans un seul pays, mais fragmentée à l’échelle mondiale : la conception peut être réalisée dans un premier territoire, la production de composants dans plusieurs autres, l’assemblage final dans un autre espace encore, avant une distribution à l’échelle globale. Ce modèle repose sur la spécialisation des territoires, la recherche de réduction des coûts de production et la fluidité des échanges internationaux. Il a permis des gains d’efficacité considérables, tout en renforçant l’interdépendance des économies nationales. Toutefois, cette organisation a également accru leur vulnérabilité aux perturbations logistiques, aux ruptures d’approvisionnement et aux tensions géopolitiques, comme l’ont montré les crises récentes, analysées notamment par la Conférence des Nations unies sur le commerce et le développement.

Une géographie du commerce mondial en recomposition

Par ailleurs, la géographie du commerce international demeure structurée autour de trois grands pôles dominants, à savoir l’Asie — en particulier la Chine —, l’Europe et l’Amérique du Nord. Toutefois, cette configuration évolue progressivement sous l’effet de plusieurs dynamiques. On observe ainsi une montée en puissance des économies émergentes, une croissance soutenue des flux Sud–Sud, une diversification des partenaires commerciaux et une tendance à la régionalisation partielle des échanges. Ces transformations contribuent à redessiner progressivement les centres de gravité du commerce mondial, dans un contexte de transition vers une économie plus multipolaire.

Le transport maritime : infrastructure invisible mais indispensable

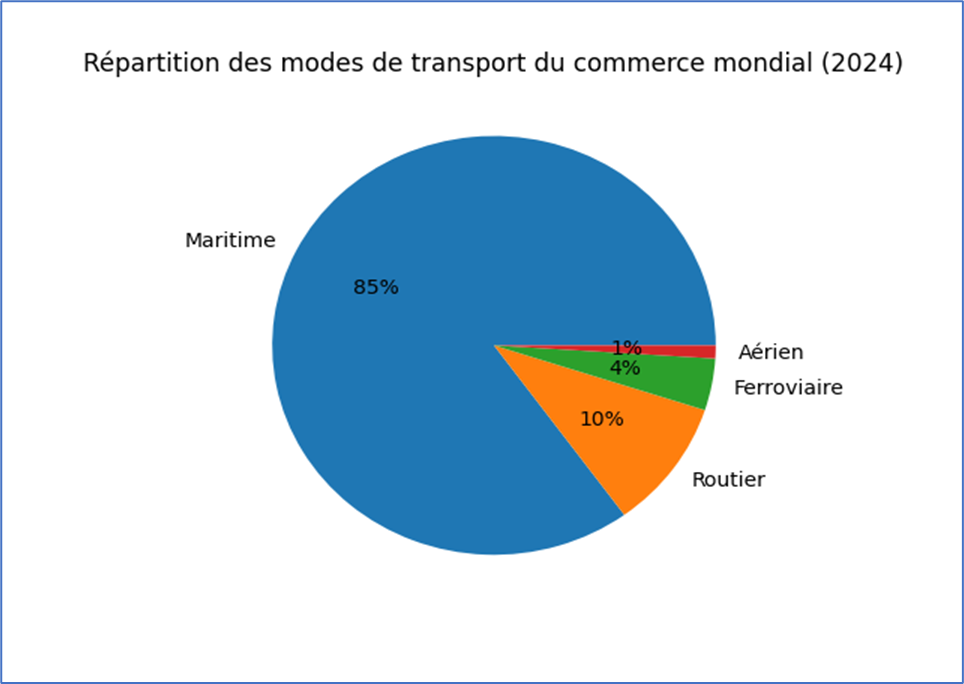

Dans ce système globalisé, le transport maritime joue un rôle absolument central, au point d’être considéré comme la véritable colonne vertébrale des échanges internationaux. Il constitue le principal mode de transport des marchandises à l’échelle mondiale, assurant entre 80 et 90 % du volume du commerce mondial. Chaque année, plus de 11 milliards de tonnes de marchandises transitent par voie maritime, ce qui témoigne de son importance structurante dans le fonctionnement de l’économie mondiale. Cette domination s’explique par sa capacité à transporter de grandes quantités de biens sur de longues distances à des coûts relativement faibles, ce qui en fait un mode de transport particulièrement compétitif, notamment en termes de coût par tonne transportée, selon les analyses de la Conférence des Nations unies sur le commerce et le développement. Le transport maritime occupe une place dominante dans les échanges internationaux, en assurant la majeure partie du transport des marchandises à l’échelle mondiale.

Comme le montre la figure ci-dessus, le transport maritime représente une part écrasante du commerce mondial en volume, confirmant son rôle central dans le fonctionnement des échanges internationaux.

La révolution de la conteneurisation et la transformation logistique

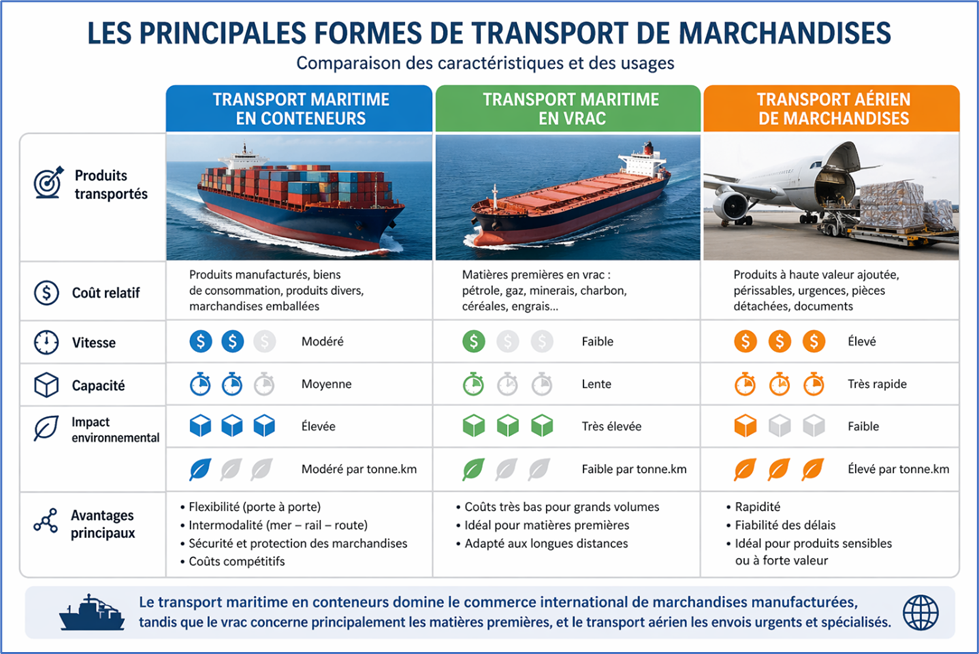

L’essor du commerce international est, en outre, indissociable de la révolution de la conteneurisation, qui a profondément transformé les systèmes logistiques mondiaux. L’introduction du conteneur standardisé a permis une réduction drastique des coûts de transport, une accélération significative des opérations portuaires, une amélioration de la sécurité des marchandises et une meilleure articulation entre les différents modes de transport, notamment maritime, ferroviaire et routier. Aujourd’hui, le transport de conteneurs constitue le cœur des flux de produits manufacturés, en particulier pour les biens à forte valeur ajoutée ou nécessitant une logistique fiable et standardisée.

À la différence du transport maritime en vrac, utilisé principalement pour les matières premières (pétrole, minerais, céréales), le transport conteneurisé se caractérise par une plus grande flexibilité et une meilleure intégration dans les chaînes logistiques mondiales. Par ailleurs, comparé au transport aérien, beaucoup plus rapide mais nettement plus coûteux, le transport par conteneurs offre un compromis optimal entre coût, capacité et sécurité.

Les grands ports mondiaux — tels que Shanghai, Singapour ou Rotterdam — se sont ainsi imposés comme des hubs logistiques stratégiques à l’échelle globale, en raison de leur capacité à traiter des volumes massifs de conteneurs et à assurer leur redistribution vers les marchés régionaux et internationaux, comme le souligne notamment la Conférence des Nations unies sur le commerce et le développement. Une industrie maritime concentrée au cœur des rapports de puissance. Les différentes formes de transport des marchandises présentent des caractéristiques distinctes en termes de coût, de capacité et de nature des produits transportés, comme l’illustre le schéma suivant.

Ce schéma met en évidence la spécificité du transport conteneurisé, qui se distingue à la fois du transport en vrac, dédié aux matières premières, et du transport aérien, plus rapide mais beaucoup plus coûteux, confirmant ainsi son rôle central dans les échanges de produits manufacturés.

Une industrie maritime concentrée et stratégique

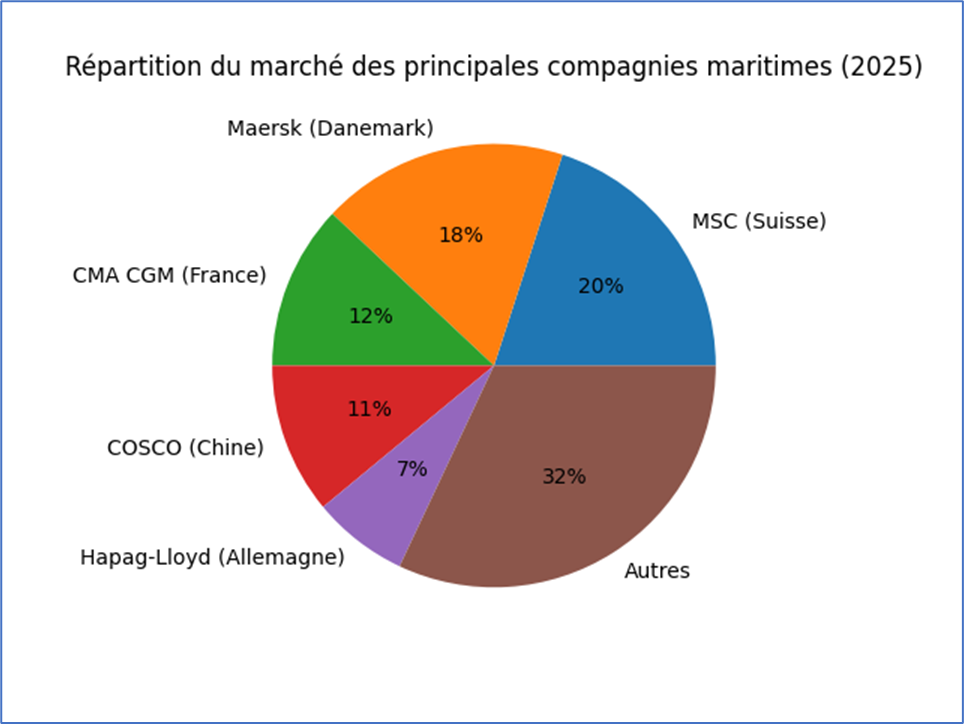

Le secteur du transport maritime se caractérise également par un degré élevé de concentration, avec la domination d’un nombre limité de grandes compagnies et d’alliances maritimes. Cette concentration permet la réalisation d’économies d’échelle, une optimisation des routes commerciales et un contrôle accru des flux logistiques. Dans ce contexte, les grandes puissances économiques investissent massivement dans leurs infrastructures portuaires et leurs capacités maritimes, considérant le transport maritime comme un levier essentiel de puissance économique et d’influence géostratégique.

Ce graphique met en évidence la concentration du marché entre quelques acteurs majeurs, qui jouent un rôle déterminant dans l’organisation des routes maritimes et le contrôle des flux du commerce international.

Une interdépendance structurelle entre commerce et transport maritime

Il apparaît ainsi clairement que le commerce international et le transport maritime forment un système étroitement imbriqué, caractérisé par une interdépendance structurelle. Le transport maritime constitue une condition indispensable au fonctionnement du commerce mondial : sans lui, les chaînes de valeur mondiales ne pourraient opérer, les échanges de masse seraient économiquement impossibles et la mondialisation contemporaine ne pourrait exister sous sa forme actuelle. Inversement, la croissance du commerce international stimule le développement du secteur maritime, en favorisant la construction navale, l’expansion des infrastructures portuaires et l’innovation logistique. Il existe donc une relation de causalité circulaire entre ces deux dimensions.

Une vulnérabilité systémique révélée par les crises récentes

Toutefois, cette interdépendance engendre également une vulnérabilité systémique. Toute perturbation affectant le transport maritime peut entraîner un blocage du commerce mondial, tandis qu’une crise commerciale peut ralentir l’activité maritime. Les crises récentes ont illustré cette fragilité, qu’il s’agisse de la pandémie de COVID-19, qui a provoqué des ruptures majeures dans les chaînes logistiques, du blocage du canal de Suez en 2021, ou encore des tensions actuelles en mer Rouge.

Des secteurs sous pression : entre instabilité géopolitique et transition globale

Dans ce contexte, le commerce international et le transport maritime sont aujourd’hui soumis à des pressions croissantes et à des mutations profondes, amplifiées par des tensions géopolitiques majeures. La guerre en Ukraine, les rivalités stratégiques en mer de Mer de Chine méridionale, ainsi que les attaques récurrentes en mer Rouge liées au conflit au Yémen perturbent fortement les routes maritimes internationales.

Ces foyers de tension entraînent des reroutages massifs de navires, notamment via le cap de Bonne-Espérance pour éviter le Canal de Suez, une hausse significative des coûts d’assurance et une congestion accrue dans certains ports stratégiques. La militarisation de corridors essentiels et la montée des risques sécuritaires redéfinissent ainsi les chaînes logistiques mondiales, rendant la sécurité des routes maritimes plus déterminante que jamais dans l’organisation des échanges internationaux.

Par ailleurs, le transport maritime est confronté à des contraintes environnementales de plus en plus fortes dans un contexte de transition énergétique accélérée. Responsable d’environ 3 % des émissions mondiales de CO₂, le secteur doit désormais composer avec des exigences réglementaires renforcées, notamment celles imposées par l’Organisation maritime internationale. L’adoption de carburants alternatifs (GNL, méthanol, hydrogène), l’amélioration de l’efficacité énergétique des navires et la mise en conformité avec des objectifs de décarbonation à horizon 2050 constituent des défis technologiques et financiers majeurs. À cela s’ajoutent des tensions économiques globales — inflation des coûts énergétiques, fragmentation du commerce mondial, politiques protectionnistes — qui accentuent l’incertitude et obligent les acteurs du secteur à repenser leurs stratégies, entre résilience logistique, souveraineté commerciale et impératifs écologiques.

Vers une reconfiguration des chaînes logistiques mondiales

Enfin, les entreprises adoptent de nouvelles stratégies face à ces transformations, notamment à travers la diversification des fournisseurs, la relocalisation partielle des activités (near-shoring) et la sécurisation des approvisionnements. Ces évolutions se traduisent par une reconfiguration progressive des chaînes logistiques mondiales et, par conséquent, des routes commerciales.

Conclusion : vers un nouvel ordre logistique mondial

Ainsi, le commerce international et le transport maritime apparaissent comme deux piliers indissociables de l’économie mondiale, dont l’interaction structure non seulement les flux économiques, mais également la géographie des puissances et des territoires. Cependant, ce système est aujourd’hui en mutation profonde. Sous l’effet des tensions géopolitiques, des impératifs de sécurité, des contraintes environnementales et des transformations technologiques, les logiques qui ont structuré la mondialisation au cours des dernières décennies évoluent vers un modèle plus complexe, marqué par la recherche de résilience et de diversification. Dans ce contexte, la maîtrise des infrastructures logistiques, des corridors commerciaux et des capacités maritimes devient un enjeu stratégique majeur, conditionnant la capacité des États à s’insérer efficacement dans la nouvelle géographie des échanges mondiaux.

Partie 2. Les routes maritimes structurantes du commerce international

La géographie commerciale contemporaine reste dominée par quelques axes majeurs, hérités de la mondialisation des années 1990–2010, mais aujourd’hui sous tension. Ces axes structurants, longtemps considérés comme stables, constituent aujourd’hui des points de fragilité majeurs du système commercial international.

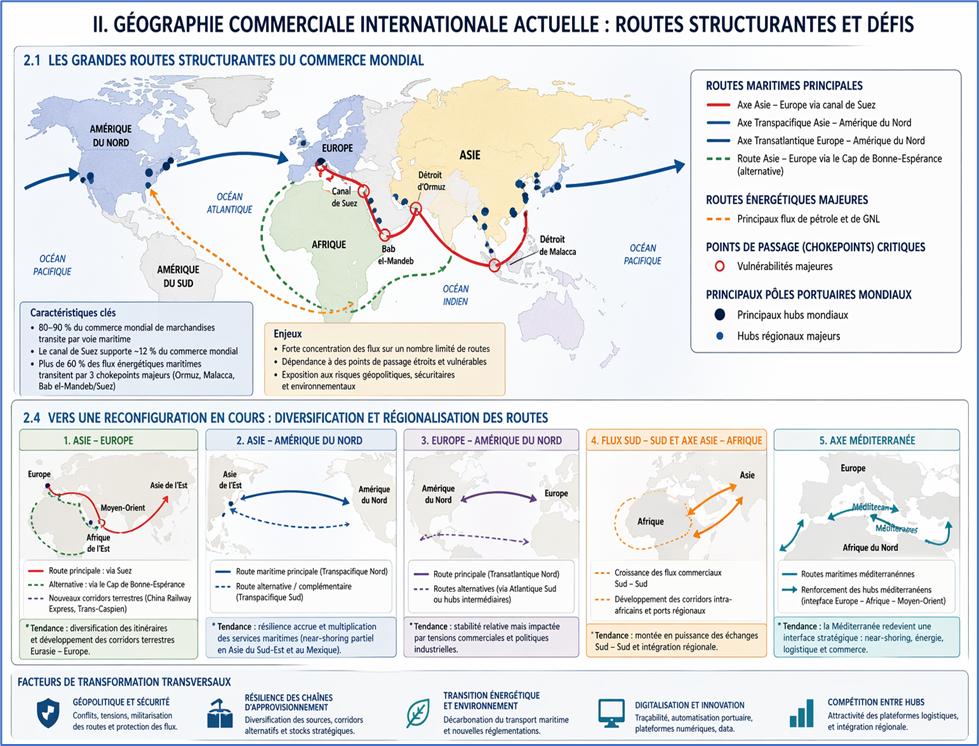

L’axe Asie–Europe via le canal de Suez

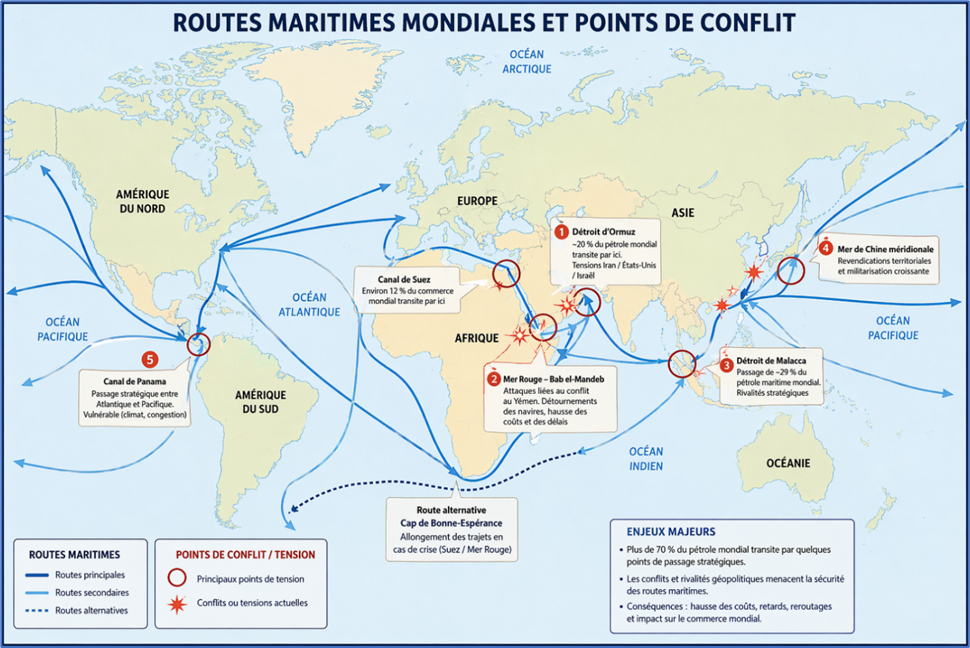

L’axe reliant l’Asie orientale à l’Europe via le Canal de Suez constitue l’une des routes les plus stratégiques au monde. Il concentre une part essentielle du commerce maritime mondial, notamment les flux de conteneurs, d’hydrocarbures et de produits manufacturés. Ce corridor repose sur une chaîne de points de passage critiques : Détroit de Malacca (entrée depuis l’Asie), Bab el-Mandeb (accès à la mer Rouge) et canal de Suez (accès à la Méditerranée). Sa centralité repose sur un avantage clé : le gain de temps considérable par rapport au contournement de l’Afrique. Cependant, cette dépendance en fait aussi un axe extrêmement vulnérable.

Les routes transpacifiques et transatlantiques

Deux autres axes majeurs structurent le commerce mondial : (1) l’axe transpacifique (Asie – Amérique du Nord), aujourd’hui le plus important en volume ; et (2) l’axe transatlantique (Europe – Amérique du Nord), historiquement central mais relativement stabilisé. Ces routes sont moins exposées à des chokepoints géographiques, mais fortement influencées par les tensions commerciales, notamment entre les États-Unis et la Chine.

Les routes énergétiques stratégiques

Les flux énergétiques suivent des logiques spécifiques, combinant transport maritime (GNL, pétrole) et infrastructures fixes (gazoducs, oléoducs). Parmi les points critiques majeurs citons : (1) le détroit d’Ormuz (exportations du Golfe), le détroit de Malacca et les corridors gaziers vers l’Europe (dont ceux reliant l’Algérie). Ces routes sont directement exposées aux tensions géopolitiques et jouent un rôle central dans les équilibres économiques mondiaux.

Des routes sous tension : multiplication des risques géopolitiques.

La stabilité apparente de ces routes est aujourd’hui profondément remise en cause par plusieurs facteurs :

• Impact des conflits récents sur les flux commerciaux. Plusieurs conflits récents ont eu un impact direct sur la géographie commerciale : La guerre en Ukraine a perturbé les exportations via la mer Noire, affectant les marchés agricoles et énergétiques. Les tensions en mer Rouge ont fragilisé l’axe Suez–Bab el-Mandeb, entraînant des reroutages massifs via le cap de Bonne-Espérance. Ces perturbations ont des effets concrets : (1) allongement des délais de livraison (jusqu’à +10 à 15 jours) ; (2) la hausse des coûts de transport ; et (3) la désorganisation des chaînes logistiques globales.

• Vulnérabilité des “chokepoints” maritimes. Le commerce mondial repose sur un nombre limité de passages stratégiques. Cette concentration crée une vulnérabilité systémique. Un incident localisé (conflit, attaque, accident) peut avoir des répercussions globales, comme l’a montré le blocage du canal de Suez en 2021 ou les tensions récentes en mer Rouge. Cette dépendance excessive pousse les acteurs économiques à repenser la cartographie des flux.

• Militarisation et sécurisation des routes : Les routes commerciales sont désormais des espaces de projection de puissance : (1) déploiement naval dans les zones sensibles ; (2) sécurisation des convois; et (3) la coopération militaire pour protéger les flux. Cette militarisation traduit une évolution majeure : le commerce mondial n’est plus seulement un phénomène économique, mais un enjeu stratégique de sécurité internationale.

Partie 3. Les défis structurels de la géographie commerciale actuelle

Au-delà des crises conjoncturelles, plusieurs défis structurels redéfinissent durablement les routes commerciales.

Saturation et congestion des infrastructures. Les grands ports et corridors sont confrontés à des phénomènes de saturation : congestion portuaire, manque de capacités logistiques et déséquilibres dans les flux de conteneurs. Ces contraintes réduisent la fluidité du commerce et augmentent les coûts.

Pressions environnementales et transition énergétique. Le transport maritime, pilier du commerce mondial, est soumis à des exigences croissantes de décarbonation : réduction des émissions, adoption de carburants alternatifs et nouvelles normes internationales. Ces transformations pourraient modifier les routes (ex : routes plus courtes, hubs énergétiques) et redéfinir la compétitivité des ports.

Digitalisation et transformation logistique. La numérisation des chaînes logistiques (traçabilité, automatisation, plateformes digitales) devient un facteur clé de compétitivité. Les routes commerciales ne sont plus seulement physiques : elles sont aussi informationnelles. Les pays qui maîtrisent ces dimensions gagnent en attractivité.

Partie 4. Vers une reconfiguration en cours de la géographie commerciale

Dans un contexte de recomposition des échanges internationaux, les logiques de connectivité évoluent profondément. Les routes maritimes doivent désormais être analysées comme des composantes d’un système logistique élargi, articulé autour de corridors multimodaux reliant les espaces intérieurs aux grands axes du commerce mondial. Cette transformation redéfinit le rôle des ports, des infrastructures terrestres et des espaces intérieurs dans la structuration des flux commerciaux

Dynamique poussant vers une nouvelle géographie

L’ensemble de ces dynamiques produit une transition progressive vers une nouvelle géographie du commerce mondial : moins centralisée, avec diversification des routes, plus régionalisée, sous l’effet du near-shoring, plus sécurisée, avec arbitrage en faveur de la résilience et plus concurrentielle, entre hubs logistiques. On assiste ainsi à un basculement d’un système optimisé vers un système redondant et stratégique.

Transition stratégique. Ce diagnostic met en évidence un point clé : les routes commerciales ne disparaissent pas, elles se redistribuent. Dans ce contexte, certains espaces gagnent en importance relative — notamment les zones capables de servir de plateformes alternatives, sécurisées et connectées. C’est précisément dans cet interstice que se pose la question du rôle potentiel de l’Algérie.

II. Facteurs structurants de la recomposition des routes commerciales mondiales

Fragmentation du système commercial international.

La recomposition actuelle des routes commerciales s’inscrit dans une transformation plus profonde du système commercial international, caractérisée par une fragmentation croissante. Ce phénomène traduit le passage d’un ordre commercial relativement intégré, dominé par des règles multilatérales, vers un système plus éclaté, structuré par des logiques de puissance, d’alliances et de sécurité économique. Dans cette perspective, la performance des routes maritimes ne peut plus être évaluée indépendamment de leur capacité à s’articuler avec des réseaux terrestres efficaces. La compétitivité logistique ne repose plus uniquement sur l’efficacité portuaire, mais sur l’intégration des ports dans des systèmes multimodaux connectés aux hinterlands, capables d’assurer la continuité, la fluidité et la sécurité des flux.

Érosion du multilatéralisme commercial

Le système commercial multilatéral, historiquement structuré autour de l’Organisation mondiale du commerce, connaît un affaiblissement progressif. L’incapacité à conclure de nouveaux cycles de négociation d’envergure, la paralysie de son organe de règlement des différends et la montée des mesures commerciales unilatérales témoignent d’une perte de centralité de cette institution dans la régulation des échanges.

Cette érosion se traduit par une multiplication des politiques commerciales nationales défensives : subventions industrielles, restrictions à l’exportation, contrôles des investissements étrangers, mesures de protection ciblées. Les grandes économies privilégient désormais des approches pragmatiques, souvent unilatérales ou bilatérales, au détriment des cadres collectifs. En conséquence, les flux commerciaux ne sont plus uniquement déterminés par les avantages comparatifs ou les coûts relatifs, mais de plus en plus par des considérations politiques et stratégiques.

Montée des logiques de blocs et d’alliances économiques

Dans ce contexte de fragilisation du multilatéralisme, on observe une structuration croissante du commerce mondial en blocs économiques et géopolitiques. Ces blocs ne sont pas nécessairement formalisés, mais reposent sur des convergences d’intérêts stratégiques, des accords commerciaux préférentiels et des alignements politiques. Les chaînes de valeur tendent ainsi à se régionaliser autour de grands pôles :

- Un pôle nord-américain structuré autour des États-Unis,

- Un pôle européen relativement intégré,

- Un pôle asiatique dominé par la Chine et ses partenaires régionaux.

Cette logique de blocs s’accompagne d’une hiérarchisation des partenaires commerciaux, où la fiabilité politique devient un critère déterminant. Les flux sont réorientés vers des espaces perçus comme stables et alignés, ce qui contribue à redessiner les routes commerciales en fonction de considérations géopolitiques autant qu’économiques.

Développement du “friend-shoring” et du “near-shoring”

Deux concepts illustrent particulièrement cette transformation : le friend-shoring et le near-shoring.

Le friend-shoring consiste à relocaliser les activités productives et les approvisionnements vers des pays considérés comme politiquement fiables ou stratégiquement alignés. Il s’agit d’une logique de sécurisation par affinité géopolitique. Le near-shoring, quant à lui, vise à rapprocher les chaînes de production des marchés de consommation, afin de réduire les délais, les coûts logistiques et les risques de rupture. Cette dynamique favorise les pays situés à proximité des grands marchés, notamment dans les zones méditerranéennes pour l’Europe.

Ces deux tendances contribuent à une recomposition spatiale des flux commerciaux, avec un raccourcissement de certaines chaînes de valeur et une reconfiguration des corridors logistiques au profit de zones intermédiaires capables de jouer un rôle d’interface.

La ZLECAf et la logistique intermodale

La mise en œuvre de la Zone de libre-échange continentale africaine (ZLECAf) ne peut être appréhendée uniquement à travers la réduction des barrières tarifaires. Sa réussite repose de manière décisive sur la capacité du continent à structurer des systèmes logistiques intégrés, capables de relier efficacement les zones de production intérieures aux façades maritimes.

Dans cette perspective, la logistique intermodale — combinant transport maritime, ferroviaire et routier — apparaît comme un levier structurant de l’intégration économique africaine. Elle permet d’étendre les routes maritimes au-delà des ports, en intégrant les hinterlands dans les chaînes d’approvisionnement globales. Les ports cessent ainsi d’être de simples points de transit pour devenir de véritables plateformes logistiques connectées à des corridors continentaux.

Les corridors de transport constituent à cet égard des infrastructures critiques. Le corridor Abidjan–Ouagadougou, long de plus de 1 150 km, illustre cette dynamique. En reliant un port majeur d’Afrique de l’Ouest à un pays enclavé, il facilite l’exportation de produits agricoles, miniers et industriels, tout en réduisant les coûts logistiques et en améliorant la fiabilité des échanges.

Plus largement, le développement de réseaux intermodaux à l’échelle du continent — autour de pôles tels que Mombasa, Durban ou Abidjan — contribue à structurer un espace économique africain plus intégré. Il favorise l’émergence de nouvelles dynamiques commerciales, à la fois intra-africaines et globales.

Ainsi, l’intermodalité constitue une condition essentielle de la transformation de la ZLECAf en réalité opérationnelle. Elle participe à la recomposition des routes commerciales en systèmes élargis, dans lesquels les corridors terrestres prolongent et redéfinissent les routes maritimes.

Sécurisation des chaînes d’approvisionnement

Au-delà de la fragmentation institutionnelle, la recomposition des routes commerciales est fortement influencée par un impératif croissant : la sécurisation des chaînes d’approvisionnement. Les crises récentes ont révélé la vulnérabilité d’un système globalisé optimisé mais peu résilient.

• Réduction de la dépendance aux routes critiques : Certains points de passage concentrent une part disproportionnée du commerce mondial : le canal de Suez, le détroit de Bab el-Mandeb, le détroit d’Ormuz ou encore le détroit de Malacca. Ces « chokepoints » constituent des vulnérabilités systémiques. Les perturbations récentes — notamment en mer Rouge — ont illustré la dépendance excessive des échanges mondiaux à ces corridors. Le contournement de ces routes, par exemple via le cap de Bonne-Espérance, a entraîné une augmentation significative des coûts et des délais. En réponse, États et entreprises cherchent à réduire leur exposition à ces points critiques en développant des alternatives logistiques.

• Diversification des corridors logistiques : Cette stratégie de réduction du risque se traduit par une diversification accélérée des corridors commerciaux. Plusieurs dynamiques sont à l’œuvre : développement de corridors terrestres eurasiens, émergence de routes transafricaines, renforcement des connexions portuaires régionales et multiplication des hubs logistiques intermédiaires. La logique dominante n’est plus celle de la route la plus courte, mais celle de la route la plus fiable. Cette évolution ouvre des opportunités pour des pays capables d’offrir des infrastructures stables et sécurisées, même s’ils ne sont pas situés sur les axes historiques dominants.

• Priorité donnée à la résilience plutôt qu’à l’optimisation des coûts. Le paradigme logistique évolue profondément. Pendant plusieurs décennies, l’objectif principal était l’optimisation des coûts, fondée sur la production à bas coût et la fluidité maximale des échanges (just-in-time). Aujourd’hui, ce modèle est remis en question au profit d’une logique de résilience : constitution de stocks stratégiques, multiplication des fournisseurs, redondance des chaînes d’approvisionnement et acceptation de coûts plus élevés en échange d’une meilleure sécurité. Ce basculement a des implications directes sur la géographie du commerce mondial : les entreprises privilégient désormais des routes et des partenaires offrant une stabilité politique, logistique et réglementaire, même au prix d’une moindre efficacité économique immédiate.

Déplacement des centres de gravité

Ces transformations combinées entraînent un déplacement progressif des centres de gravité du commerce mondial, tant sur le plan géographique que structurel.

• Renforcement de l’axe Asie–Afrique : L’un des développements les plus significatifs est le renforcement des relations économiques entre l’Asie et l’Afrique. La Chine, mais aussi d’autres puissances asiatiques, intensifient leurs investissements dans les infrastructures africaines, notamment portuaires, ferroviaires et énergétiques. Ce mouvement s’inscrit dans une logique de long terme visant à sécuriser les approvisionnements, à ouvrir de nouveaux marchés et à structurer de nouveaux corridors commerciaux. L’Afrique n’est plus seulement une périphérie du commerce mondial, mais devient progressivement un espace d’articulation entre plusieurs dynamiques régionales.

• Croissance des flux Sud–Sud : Parallèlement, les échanges entre pays du Sud connaissent une croissance plus rapide que les flux traditionnels Nord–Sud. Cette évolution reflète : la montée en puissance des économies émergentes, la diversification des partenaires commerciaux et le développement de marchés régionaux. Les flux Sud–Sud contribuent à relativiser la centralité des économies occidentales dans le commerce mondial et participent à la multipolarisation du système économique international.

• Redéfinition du rôle de la Méditerranée comme interface stratégique : Dans ce contexte de recomposition globale, la Méditerranée retrouve une importance stratégique renouvelée. Historiquement espace de transit majeur, elle redevient un carrefour essentiel entre l’Europe, l’Afrique et, indirectement, l’Asie. Plusieurs facteurs expliquent ce repositionnement : la proximité avec le marché européen, la montée du near-shoring, la nécessité de diversifier les routes alternatives aux axes les plus exposés et le développement de corridors euro-africains. La Méditerranée tend ainsi à évoluer d’un simple espace de passage vers un espace d’intermédiation logistique, industrielle et commerciale. Les pays capables d’y structurer des plateformes portuaires performantes, connectées à leur hinterland et intégrées dans des réseaux régionaux, peuvent capter une part croissante des flux redirigés.

Transition vers la suite

Ces dynamiques — fragmentation, sécurisation et déplacement des centres de gravité — redéfinissent profondément l’architecture du commerce mondial. Elles ne constituent pas seulement des contraintes, mais aussi des opportunités différenciées selon les capacités d’adaptation des États. Dans ce cadre, la question du positionnement de l’Algérie se pose avec une acuité particulière : dans quelle mesure ces transformations peuvent-elles être converties en leviers de centralité géoéconomique plutôt qu’en facteurs de marginalisation ?

Partie 5. Nouveaux corridors commerciaux structurants : une géopolitique des flux en recomposition

La mondialisation entre dans une nouvelle phase. Longtemps dominée par des routes maritimes fluides et relativement sécurisées, elle évolue désormais vers un système fragmenté, sous tension, où les corridors commerciaux deviennent des instruments de puissance. Dans ce nouvel ordre, la maîtrise des flux — qu’ils soient logistiques, énergétiques ou numériques — constitue un levier central de souveraineté et d’influence.

I. L’Eurasie en réseau : la continentalisation stratégique des échanges

L’espace eurasiatique s’impose comme un laboratoire majeur de transformation des routes commerciales. Portée notamment par l’initiative Belt and Road Initiative, cette dynamique vise à structurer un réseau intégré reliant l’Asie à l’Europe. Au-delà du simple développement d’infrastructures, il s’agit d’une véritable reconfiguration des logiques d’échange. Les corridors ferroviaires transcontinentaux, en forte expansion, offrent des alternatives crédibles au transport maritime, particulièrement dans un contexte de tensions sur les routes traditionnelles. Cette diversification permet de réduire la dépendance aux goulets d’étranglement stratégiques et d’accroître la résilience des chaînes d’approvisionnement.

Par ailleurs, l’intégration multimodale transforme profondément l’organisation logistique. Les hubs situés en Asie centrale, dans le Caucase ou en Europe orientale deviennent des points nodaux, capables de redistribuer les flux à l’échelle continentale. Cette évolution marque une rupture : des espaces longtemps périphériques accèdent désormais à une centralité géoéconomique.

II. L’axe Afrique–Europe : émergence d’un espace stratégique intégré

Les relations commerciales entre l’Afrique et l’Europe connaissent une intensification rapide, alimentée par des dynamiques industrielles, énergétiques et démographiques convergentes.

Dans ce contexte, l’Algérie et plus largement l’Afrique du Nord s’imposent comme des espaces pivots. Leur position géographique en fait des interfaces naturelles entre trois ensembles majeurs : l’Europe, l’Afrique subsaharienne et le bassin méditerranéen. Cette configuration ouvre la voie à la construction de corridors hybrides, combinant infrastructures maritimes, routières et ferroviaires.

L’entrée en vigueur de la Zone de libre-échange continentale africaine renforce cette dynamique en stimulant les échanges intra-africains. À terme, l’émergence de corridors transsahariens structurants pourrait repositionner l’Afrique du Nord comme un carrefour incontournable du commerce mondial.

Ce basculement traduit une évolution majeure : l’Afrique, longtemps marginalisée dans les chaînes de valeur globales, tend à devenir un espace actif de structuration des flux.

III. Routes énergétiques : une géographie en mutation sous contrainte

La recomposition des corridors commerciaux ne peut être dissociée de celle des flux énergétiques, profondément bouleversés par les tensions internationales et la transition climatique.

La guerre en Ukraine a accéléré une redéfinition brutale des flux gaziers et pétroliers. L’Europe a engagé une diversification rapide de ses approvisionnements, se tournant vers de nouveaux partenaires, notamment en Afrique et au Moyen-Orient. Parallèlement, la Russie a réorienté ses exportations vers l’Asie, contribuant à une recomposition globale des circuits énergétiques.

Dans le même temps, la montée en puissance des énergies décarbonées ouvre de nouveaux corridors. Les projets d’interconnexions électriques, de transport d’hydrogène ou de GNL dessinent une nouvelle géographie énergétique, où les infrastructures deviennent des vecteurs de transition autant que des outils de puissance.

Dans cette configuration, les territoires capables de produire, transformer et acheminer ces nouvelles formes d’énergie acquièrent un avantage stratégique déterminant.

IV. Corridors et puissance : les nouvelles lignes de force géostratégiques

Maîtriser les nœuds pour contrôler les flux : Les corridors commerciaux ne se limitent pas à des axes de circulation ; ils reposent sur des infrastructures critiques — ports, hubs logistiques, détroits — qui concentrent les flux et les vulnérabilités. Leur contrôle permet non seulement de capter la valeur économique, mais aussi d’exercer un pouvoir d’arbitrage sur les échanges internationaux.

Une compétition globale pour l’influence : Les grandes puissances — Chine, États-Unis, Union européenne — s’affrontent désormais à travers les infrastructures. Financement de ports, construction de corridors ferroviaires, déploiement de réseaux énergétiques : autant d’outils permettant d’étendre leur influence sans confrontation directe.

Les initiatives concurrentes se multiplient, traduisant une volonté de structurer des sphères d’échanges sécurisées et alignées sur des intérêts stratégiques.

Vers une souveraineté logistique : Face à l’instabilité croissante, les États cherchent à renforcer leur autonomie stratégique. Cela passe par la diversification des routes, le développement d’infrastructures nationales et régionales, et la capacité à sécuriser les chaînes d’approvisionnement.

La souveraineté économique ne se limite plus à la production : elle repose désormais sur la maîtrise des flux, condition essentielle de la résilience et de la puissance.

V. Données clés et indicateurs structurants : mesurer la recomposition des flux mondiaux

L’analyse des nouveaux corridors commerciaux ne peut être pleinement appréhendée sans une lecture quantitative des dynamiques en cours. Les données disponibles confirment à la fois l’ampleur de la dépendance mondiale aux routes maritimes, la concentration des flux sur un nombre limité de points stratégiques, ainsi que l’accélération des recompositions logistiques et énergétiques.

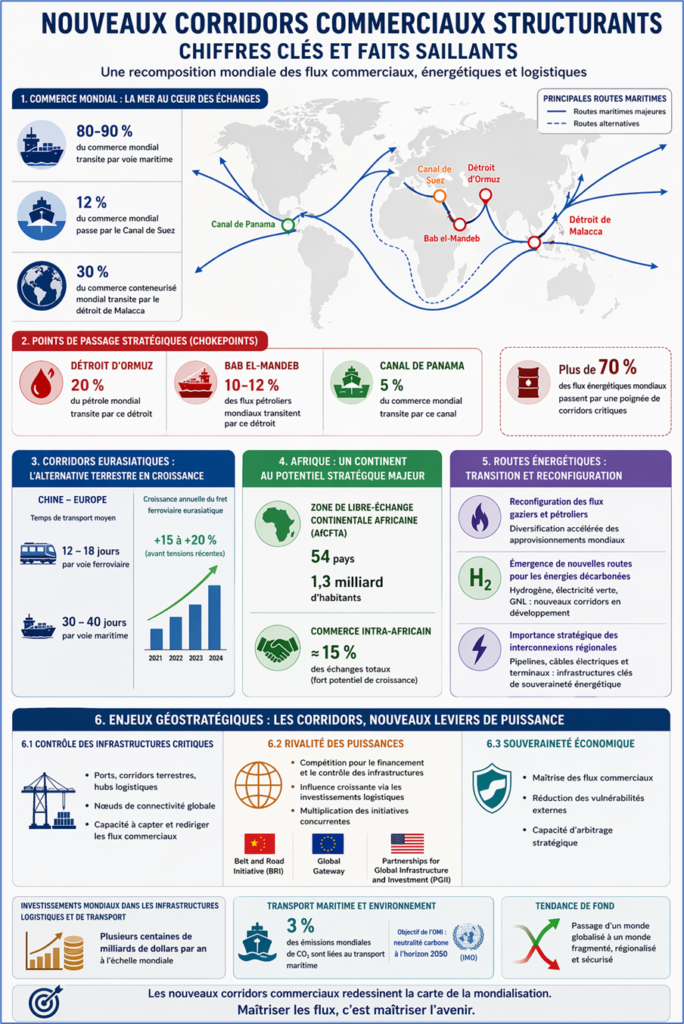

En premier lieu, le commerce international demeure massivement tributaire du transport maritime, qui assure entre 80 et 90 % des échanges mondiaux en volume. Cette prédominance souligne le rôle structurant des routes océaniques dans l’architecture du commerce global. Toutefois, cette dépendance s’accompagne d’une forte vulnérabilité : une part significative des flux transite par un nombre restreint de passages stratégiques.

Ainsi, environ 12 % du commerce mondial emprunte le Canal de Suez, tandis que près de 30 % du commerce conteneurisé mondial transite par le détroit de Malacca.

À ces flux commerciaux s’ajoute une concentration encore plus marquée des flux énergétiques. Le détroit d’Ormuz concentre à lui seul près de 20 % du pétrole mondial, tandis que le détroit de Bab el-Mandeb assure le transit de 10 à 12 % des flux pétroliers internationaux. Le Canal de Panama, bien que moins central, représente néanmoins environ 5 % du commerce mondial, confirmant l’importance des infrastructures de transit dans la fluidité des échanges interocéaniques.

Dans leur ensemble, ces données révèlent une réalité structurante : plus de 70 % des flux énergétiques mondiaux transitent par quelques corridors critiques, ce qui confère à ces espaces une importance géostratégique disproportionnée.

Parallèlement, les corridors eurasiatiques illustrent une évolution notable vers des alternatives terrestres. Le transport ferroviaire entre la Chine et l’Europe permet désormais de réduire les délais à 12–18 jours, contre 30 à 40 jours par voie maritime, renforçant ainsi l’attractivité de ces routes dans un contexte de perturbation des chaînes logistiques. Avant les tensions géopolitiques récentes, ces flux connaissaient une croissance annuelle estimée entre 15 et 20 %, témoignant d’un potentiel structurel élevé.

Dans le même temps, le continent africain apparaît comme un espace de transformation à fort potentiel. La Zone de libre-échange continentale africaine, qui regroupe 54 pays et plus de 1,3 milliard d’habitants, constitue un levier majeur d’intégration économique. Toutefois, le commerce intra-africain reste encore limité à environ 15 % des échanges totaux, ce qui suggère des marges de progression considérables, notamment à travers le développement de corridors régionaux et transsahariens.

Enfin, la dimension environnementale s’impose comme un facteur structurant de long terme. Le transport maritime est responsable d’environ 3 % des émissions mondiales de CO₂, ce qui en fait un secteur clé dans les stratégies de décarbonation. À cet égard, les objectifs fixés par l’Organisation maritime internationale visant la neutralité carbone à l’horizon 2050 impliquent des transformations profondes des routes énergétiques, avec l’émergence progressive de corridors dédiés aux énergies propres, notamment l’hydrogène et l’électricité verte.

Au total, ces indicateurs mettent en évidence une double réalité : d’une part, une forte concentration des flux sur des infrastructures critiques, source de vulnérabilités systémiques ; d’autre part, une diversification progressive des routes et des modes de transport, traduisant une recherche accrue de résilience. Cette tension entre concentration et diversification constitue l’un des traits majeurs de la recomposition actuelle du commerce mondial.

Conclusion : un basculement systémique

Les nouveaux corridors commerciaux révèlent une transformation profonde de la mondialisation. Le système d’échanges devient plus fragmenté, plus concurrentiel et plus stratégique. Dans ce contexte, les États capables de se positionner comme des nœuds logistiques majeurs disposent d’un levier décisif pour renforcer leur influence et sécuriser leur développement.

Partie 6. Positionnement géoéconomique de l’Algérie : vers une stratégie systémique d’intégration aux flux mondiaux (horizon 2035–2050)

I. Une transformation structurelle de la mondialisation : vers une économie des flux

La recomposition actuelle des routes commerciales mondiales ne relève pas d’un simple ajustement logistique, mais d’un basculement structurel du système économique international. La mondialisation, longtemps organisée autour de flux maritimes relativement stables et d’une logique d’optimisation des coûts fondée sur l’efficience, entre désormais dans une phase de reconfiguration profonde, marquée par la fragmentation des échanges, la sécurisation des approvisionnements et la montée des rivalités géoéconomiques entre grandes puissances.

Ce basculement traduit le passage d’un modèle de mondialisation dominé par la recherche du coût minimal à un modèle où la résilience, la sécurité et le contrôle des flux deviennent des variables stratégiques centrales. Les chaînes de valeur globales, auparavant étendues et dispersées, tendent à se régionaliser et à se reconfigurer autour de corridors sécurisés, de partenaires jugés fiables et de logiques de proximité économique et politique. Dans ce nouveau paradigme, les routes commerciales ne sont plus de simples vecteurs d’échange, mais des instruments de puissance, de souveraineté et d’influence.

Parallèlement, la multiplication des tensions géopolitiques, qu’il s’agisse des rivalités entre grandes puissances, des conflits régionaux ou des perturbations des points de passage stratégiques, a mis en évidence la vulnérabilité structurelle du système global. Les détroits, les canaux et les grands hubs logistiques apparaissent désormais comme des nœuds critiques dont la maîtrise conditionne la stabilité des échanges internationaux.

Cette réalité confère une dimension géostratégique accrue aux infrastructures de transport, qui deviennent des actifs déterminants dans la hiérarchie des puissances économiques.

Dans ce contexte, la création de valeur se déplace progressivement vers la capacité à organiser, capter et arbitrer les flux plutôt que vers la seule production de biens. Les économies les plus performantes sont celles qui parviennent à se positionner comme des plateformes d’intermédiation, capables de connecter des espaces économiques, de fluidifier les échanges et de capter une part croissante de la valeur logistique, financière et industrielle associée aux flux.

Dès lors, la capacité d’un État à s’insérer durablement dans les dynamiques de croissance ne dépend plus uniquement de ses ressources naturelles ou de la taille de son marché intérieur, mais de sa faculté à se positionner comme un nœud stratégique dans l’architecture des échanges internationaux. Cette évolution impose une redéfinition des politiques économiques, désormais orientées vers la construction de systèmes logistiques intégrés, la sécurisation des corridors et l’optimisation de la connectivité territoriale.

Ainsi, la mondialisation ne disparaît pas ; elle se transforme en une économie des flux, plus sélective, plus stratégique et plus hiérarchisée, dans laquelle la maîtrise des réseaux de circulation devient un facteur déterminant de puissance économique et d’influence internationale.

II. L’Algérie face à un choix stratégique : de la rente à l’économie de flux

Pour l’Algérie, cette transformation ne constitue pas seulement une opportunité, mais un véritable point d’inflexion stratégique. Elle impose de dépasser une logique d’ajustement progressif pour engager une reconfiguration profonde du modèle de développement. Il ne s’agit plus d’optimiser à la marge un système existant, ni d’améliorer sectoriellement certaines infrastructures, mais de repenser l’économie nationale dans son ensemble à partir d’un nouveau paradigme : celui de la maîtrise des flux.

Cette mutation implique le passage d’une économie fondée sur la captation et la redistribution d’une rente externe à une économie capable d’organiser, de transformer et d’arbitrer les flux régionaux et internationaux. Elle suppose une vision de long terme, structurée à l’horizon 2035–2050, intégrant simultanément les dimensions logistiques, industrielles, énergétiques et institutionnelles. Dans ce cadre, la question n’est plus celle de la diversification au sens classique, mais celle de la capacité à s’insérer activement dans l’architecture des échanges internationaux.

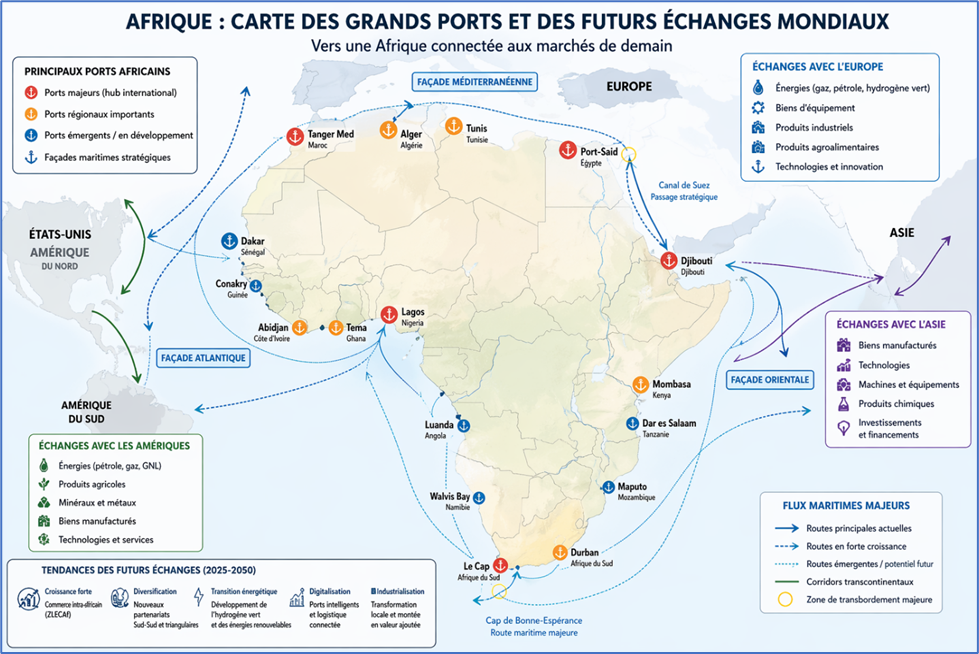

III. Une centralité géographique à transformer en avantage fonctionnel

Le positionnement géographique de l’Algérie constitue un atout objectif, mais encore largement sous-valorisé. Située à l’intersection de l’Europe, de l’Afrique subsaharienne et du bassin méditerranéen, elle dispose d’une centralité rare dans un système international en voie de régionalisation.

Cependant, dans l’économie contemporaine des flux, la géographie ne produit de la valeur que si elle est activée. Une position centrale ne devient un avantage stratégique que lorsqu’elle est traduite en fonction logistique, en connectivité effective et en capacité d’intermédiation. L’enjeu pour l’Algérie est donc de passer d’une centralité passive à une centralité opérationnelle, en développant des infrastructures, des corridors et des plateformes capables d’organiser les échanges entre des espaces économiques complémentaires.

Dans cette perspective, les territoires situés aux interfaces deviennent des pivots de la mondialisation reconfigurée. Mais cette position est contestable : elle dépend de la capacité à offrir des conditions de fluidité, de fiabilité et de compétitivité supérieures à celles des concurrents.

IV. Le Corridor Transsaharien Algérien

Dans cette dynamique, l’Algérie développe également des projets structurants visant à s’inscrire dans les nouvelles logiques de connectivité continentale. Le projet de corridor ferroviaire transsaharien constitue à cet égard une initiative stratégique majeure.

La première phase, reliant Laghouat à Ghardaïa puis El Menéa sur près de 500 km, s’inscrit dans un programme plus vaste visant à connecter le nord du pays au Sahara, puis au Sahel, avec une extension potentielle vers le Niger. Ce projet, soutenu par la Banque africaine de développement à hauteur de plusieurs milliards de dollars, vise à structurer un axe logistique continental. Au-delà de sa dimension infrastructurelle, ce corridor répond à plusieurs objectifs stratégiques : désenclavement des régions sahariennes, réduction des coûts logistiques, valorisation des ressources locales et intégration dans les chaînes de valeur régionales.

Il ouvre également la perspective d’un accès maritime pour des pays enclavés du Sahel, positionnant potentiellement les ports algériens comme des points d’entrée vers le continent africain.

Ce projet illustre une évolution fondamentale : les routes maritimes ne peuvent plus être analysées isolément. Elles s’inscrivent désormais dans des systèmes multimodaux élargis, où les corridors terrestres jouent un rôle déterminant dans la structuration des flux. À ce titre, la capacité de l’Algérie à connecter ses infrastructures portuaires à des réseaux continentaux constitue un facteur clé de son repositionnement géoéconomique.

V. L’Algérie, porte d’entrée du Sahel : vers une centralité logistique continentale

Dans la recomposition actuelle des routes commerciales, la relation entre les façades maritimes et les espaces intérieurs constitue un facteur déterminant de hiérarchisation géoéconomique. Les ports ne créent de la valeur que dans la mesure où ils sont connectés à des hinterlands dynamiques et accessibles. Dans ce cadre, le Sahel apparaît comme un espace stratégique en devenir, dont l’intégration progressive aux flux commerciaux mondiaux redéfinit les logiques de connectivité en Afrique.

Située à la jonction du bassin méditerranéen et du Sahara, l’Algérie dispose d’un positionnement unique pour se projeter comme une porte d’entrée vers le Sahel. Cette configuration géographique lui confère un potentiel d’intermédiation logistique entre les marchés européens, les espaces nord-africains et les économies sahéliennes enclavées, notamment le Niger, le Mali et le Tchad. Dans un contexte de montée en puissance de la Zone de libre-échange continentale africaine (ZLECAf), cette interface géographique peut être transformée en avantage stratégique structurant.

Dans cette perspective, la compétitivité des ports algériens ne peut être dissociée de la qualité des connexions terrestres vers le Sahara et le Sahel. La capacité du pays à se positionner comme hub logistique régional dépend moins de ses infrastructures portuaires prises isolément que de leur intégration effective dans des corridors multimodaux performants, continus et sécurisés.

L’émergence de corridors transsahariens constitue à cet égard un levier central. Le développement de la route transsaharienne Alger–Lagos, ainsi que les projets ferroviaires en cours visant à connecter le nord du pays aux régions sahariennes puis au Sahel, traduisent une volonté progressive d’intégration continentale. Ces infrastructures ne se limitent pas à des fonctions de transport : elles participent à la structuration d’un espace économique élargi, en facilitant la circulation des biens, des capitaux et des investissements entre l’Afrique du Nord et l’Afrique subsaharienne.

Dans cette logique, l’Algérie pourrait offrir une ouverture maritime aux pays enclavés du Sahel, en positionnant ses ports méditerranéens comme des points d’entrée et de sortie des flux commerciaux. Cette fonction d’intermédiation repose sur la capacité à articuler efficacement les infrastructures portuaires avec des corridors terrestres performants, intégrés et sécurisés. Elle suppose également la mise en place de plateformes logistiques capables d’assurer la transformation, le stockage et la redistribution des marchandises à destination des marchés africains.

Toutefois, cette ambition se heurte à plusieurs contraintes. L’environnement sahélien demeure marqué par des fragilités sécuritaires, qui peuvent affecter la continuité et la fiabilité des corridors. Par ailleurs, la compétitivité logistique de l’Algérie reste inférieure à celle de certains hubs régionaux, notamment en Afrique de l’Ouest, où des corridors déjà opérationnels relient efficacement les ports aux hinterlands. Enfin, l’intégration effective dans les chaînes de valeur africaines suppose une amélioration significative de la fluidité administrative, de la connectivité et de l’attractivité économique.

Dans ce contexte, la transformation de l’Algérie en porte d’entrée du Sahel ne peut résulter d’une simple extension des infrastructures existantes. Elle implique une stratégie systémique, intégrant les dimensions logistiques, sécuritaires, institutionnelles et économiques. Il s’agit de construire un corridor crédible, compétitif et fiable, capable de s’inscrire dans les dynamiques continentales et de capter une part croissante des flux en provenance ou à destination de l’Afrique subsaharienne.

À terme, cette évolution pourrait repositionner l’Algérie comme un acteur central de la connectivité Afrique–Europe, en lui permettant de jouer un rôle d’interface entre deux espaces économiques en mutation. Dans un système international marqué par la fragmentation des échanges et la recherche de résilience, les territoires capables de connecter des régions complémentaires acquièrent un avantage stratégique décisif. L’enjeu pour l’Algérie est précisément de transformer cette potentialité géographique en centralité fonctionnelle, en s’insérant activement dans la nouvelle géographie des flux mondiaux.

VI. L’énergie comme levier géoéconomique structurant

À cet avantage spatial s’ajoute un levier énergétique de premier ordre. Dans un contexte de recomposition des approvisionnements européens, notamment sous l’effet de la guerre en Ukraine, l’Algérie dispose d’une capacité d’influence qui dépasse la seule exportation d’hydrocarbures.

L’enjeu stratégique réside dans la transformation de cette rente en un outil structurant d’intégration économique. L’énergie doit être mobilisée comme un vecteur d’ancrage dans les corridors régionaux, un catalyseur d’investissements et un support à la construction d’écosystèmes industriels. À mesure que le système énergétique mondial évolue vers des modèles décarbonés, intégrant gaz, électricité et hydrogène, les flux énergétiques deviennent eux-mêmes des instruments de puissance et de recomposition des alliances.

Dans ce cadre, la capacité à articuler infrastructures énergétiques et logistiques constitue un facteur déterminant de compétitivité et d’influence.

VII. Des contraintes révélatrices d’un déficit systémique

Malgré ces atouts, les limites actuelles de l’Algérie ne relèvent pas de défaillances ponctuelles, mais d’un déficit d’intégration systémique. Les infrastructures logistiques, les réseaux de transport et les dispositifs institutionnels ne fonctionnent pas encore comme les éléments d’un ensemble cohérent orienté vers la fluidité des flux.

Cette fragmentation se traduit par une perte d’efficacité globale, une faible insertion dans les chaînes de valeur internationales et une attractivité limitée pour les opérateurs économiques. Dans un environnement où la vitesse, la fiabilité et la prévisibilité constituent des déterminants essentiels de compétitivité, ces insuffisances génèrent un coût d’opportunité élevé.

Le problème n’est donc pas uniquement infrastructurel ou réglementaire : il réside dans l’absence d’un système intégré capable de soutenir une stratégie d’insertion dans l’économie des flux.

VIII. Une concurrence régionale structurée et déjà en avance

L’environnement régional est caractérisé par une intensification rapide de la concurrence logistique. Des plateformes comme Tanger Med ou Port-Saïd illustrent l’émergence de hubs capables de structurer les flux à l’échelle régionale et internationale. Ces infrastructures reposent sur une logique systémique, combinant capacités portuaires, connectivité internationale, zones industrielles et services logistiques avancés. Elles bénéficient d’effets d’agglomération qui renforcent leur attractivité et leur position dominante.

Dans l’économie des flux, l’avantage est cumulatif : les plateformes les plus performantes attirent davantage de flux, renforcent leur compétitivité et creusent l’écart avec leurs concurrents. Le retard devient alors structurel et difficilement réversible.

IX. La ZLECAf : un basculement structurant et irréversible des dynamiques africaines

L’émergence de la Zone de libre-échange continentale africaine ne constitue pas un simple cadre institutionnel supplémentaire, mais un changement de nature dans l’économie du continent. Elle marque le passage d’un modèle historiquement extraverti, orienté vers les échanges avec les économies développées, à un modèle progressivement endogène, fondé sur la densification des échanges intra-africains et la structuration de chaînes de valeur régionales.

Ce basculement est appelé à transformer profondément la géographie des flux. La faiblesse actuelle du commerce intra-africain ne reflète pas une absence de potentiel, mais un déficit d’infrastructures, de connectivité et d’intégration logistique. À mesure que ces contraintes seront levées, la croissance des flux sera non linéaire, générant un effet d’accélération qui reconfigurera les circuits commerciaux à l’échelle du continent.

Dans cette nouvelle configuration, les ports africains ne seront plus de simples points d’exportation de matières premières vers l’extérieur, mais des nœuds de redistribution, de transformation et d’intégration régionale. La ZLECAf crée ainsi un espace économique dans lequel la maîtrise des flux logistiques deviendra un déterminant central de la hiérarchie des puissances africaines.

X. Une compétition portuaire continentale devenue systémique

La montée en puissance de la ZLECAf s’accompagne d’une intensification rapide de la compétition portuaire, qui change de nature. Il ne s’agit plus d’une concurrence locale ou régionale, mais d’une compétition systémique entre plateformes capables d’organiser les flux à l’échelle continentale et intercontinentale.

Dans ce cadre, la performance d’un port ne se mesure plus uniquement à sa capacité physique, mais à son intégration dans un réseau logistique global, à sa connectivité multimodale et à sa capacité à offrir des services à forte valeur ajoutée. Les hubs les plus performants captent non seulement les flux, mais structurent les chaînes d’approvisionnement, orientent les routes commerciales et influencent la localisation des activités industrielles.

Pour l’Algérie, cette évolution constitue un moment critique. Elle dispose d’un positionnement géographique favorable, mais ce dernier ne confère aucun avantage automatique. Dans un système en rapide recomposition, les flux se concentreront sur les plateformes les plus efficaces, créant des effets de verrouillage qui rendront toute entrée tardive plus difficile.

XI. Le modèle des hubs africains : une démonstration par les faits

Les trajectoires de hubs tels que Tanger Med ou Port-Saïd illustrent une réalité essentielle : la compétitivité logistique repose sur une anticipation stratégique et une intégration systémique. Ces plateformes n’ont pas seulement investi dans des infrastructures portuaires ; elles ont construit des écosystèmes complets associant zones industrielles, logistique intégrée, services avancés et cadres institutionnels adaptés. Cette approche leur a permis de capter des flux de transit, mais aussi de générer de la valeur à travers la transformation et la réexportation.

Le contraste avec l’Algérie est révélateur. Là où ces hubs ont anticipé la recomposition des flux et structuré une offre compétitive, l’Algérie demeure encore dans une logique d’adaptation progressive. Dans un contexte d’accélération, cette posture n’est plus neutre : elle expose à un risque de marginalisation durable.

XII. Un choix stratégique irréversible : agir maintenant ou subir durablement

La situation actuelle ne laisse pas place à une stratégie intermédiaire. L’Algérie fait face à un choix structurant, dont les conséquences seront durables.

Un scénario d’inertie conduirait à un déclassement progressif, marqué par une perte d’attractivité logistique et une dépendance persistante à la rente énergétique. Une intégration partielle permettrait des améliorations ponctuelles, mais sans effet transformateur, maintenant le pays dans une position périphérique.

Seule une transformation systémique, engagée rapidement, permettrait de capter les flux émergents et de s’insérer dans la nouvelle architecture des échanges. Ce choix n’est pas simplement économique : il conditionne la place du pays dans les équilibres régionaux et internationaux.

XIII. L’État logistique : du régulateur au stratège des flux

Dans ce nouveau paradigme, le rôle de l’État évolue profondément. Il ne peut plus se limiter à une fonction de régulation, mais doit devenir un véritable architecte des flux.

La compétitivité ne dépend plus uniquement des infrastructures physiques, mais de la capacité à organiser, fluidifier et sécuriser les échanges. Les délais administratifs, la complexité des procédures et l’absence de coordination institutionnelle constituent désormais des handicaps majeurs.

La transformation de l’État en “État logistique” implique une gouvernance intégrée, une digitalisation complète des processus et une capacité à piloter les flux de manière stratégique. Dans l’économie contemporaine, la vitesse administrative est devenue un facteur de compétitivité aussi déterminant que la qualité des infrastructures.

XIV. Transition énergétique : un nouveau champ de compétition géoéconomique

La transition énergétique ne constitue pas seulement une contrainte, mais un facteur de recomposition des flux et des hiérarchies économiques. Le développement des énergies renouvelables, de l’hydrogène et des interconnexions énergétiques redéfinit les circuits d’échange et les dépendances stratégiques.

Dans ce contexte, l’Algérie dispose d’un avantage comparatif significatif, mais celui-ci doit être transformé en avantage compétitif. L’enjeu est d’intégrer les flux énergétiques dans une stratégie globale, articulant production, transport et logistique.

Les futurs corridors énergétiques, notamment vers l’Europe, pourraient devenir des vecteurs majeurs d’influence. Mais cette opportunité dépendra de la capacité à anticiper les évolutions technologiques et à s’inscrire dans les nouvelles chaînes de valeur.

Cette question fait l’objet d’une analyse approfondie dans notre étude sur le positionnement de l’Algérie dans l’espace euro-méditerranéen.

XV. Lecture cartographique : une hiérarchie des flux déjà en formation

L’analyse spatiale des flux révèle une réalité essentielle : la hiérarchie portuaire africaine est déjà en cours de formation. Les flux se concentrent autour de quelques pôles structurants, organisés selon des logiques régionales et intercontinentales.

Le système méditerranéen capte les flux Europe–Asie, l’Afrique de l’Ouest structure les marchés régionaux en expansion, tandis que la façade orientale s’inscrit dans les dynamiques asiatiques. Dans cette configuration, l’Algérie apparaît comme un espace de transition, encore insuffisamment intégré dans ces réseaux.

Cette position intermédiaire est instable. Elle peut évoluer vers une intégration renforcée ou vers un contournement durable. L’enjeu est de transformer cette position en point d’ancrage des flux, en s’insérant activement dans les corridors structurants.

XVI. Conclusion stratégique : de la potentialité à la puissance effective

La recomposition des routes commerciales mondiales ouvre une fenêtre d’opportunité qui ne sera ni permanente ni automatique. Elle impose une transformation rapide et cohérente du modèle économique. Pour l’Algérie, l’enjeu dépasse la modernisation des infrastructures. Il s’agit de construire une capacité à capter, organiser et arbitrer les flux, condition essentielle d’une insertion durable dans l’économie mondiale. À l’horizon 2050, la différence entre un pays émergent et un pays marginalisé ne résidera pas dans ses ressources, mais dans sa capacité à maîtriser les flux. L’Algérie dispose des fondements nécessaires pour réussir cette transition. Ce qui est désormais en jeu, ce n’est pas le potentiel, mais la capacité à le transformer en puissance effective.

Partie 7. Feuille de route stratégique de l’Algérie : vers une économie de flux (horizon 2035–2050)

I. Vision stratégique : faire de l’Algérie un hub géoéconomique Afrique–Europe–Méditerranée

La transformation du modèle économique algérien doit s’articuler autour d’une ambition claire et structurante : positionner l’Algérie comme un hub géoéconomique régional capable de connecter, d’organiser et de redistribuer les flux entre l’Europe, l’Afrique subsaharienne et le bassin méditerranéen. Cette vision repose sur un basculement stratégique vers une économie de flux, dans laquelle la création de valeur ne dépend plus uniquement de la production ou de la rente énergétique, mais de la capacité à capter et à structurer les échanges.

À l’horizon 2050, l’Algérie doit viser un statut de plateforme logistique, énergétique et industrielle intégrée, capable d’attirer des investissements, de générer de la valeur ajoutée locale et de s’insérer durablement dans les chaînes de valeur régionales et internationales.

II. Objectifs quantitatifs : fixer des cibles mesurables et crédibles

La crédibilité de la stratégie repose sur des objectifs quantifiés permettant d’évaluer les progrès et d’orienter l’action publique. À horizon 2035–2050, l’Algérie doit viser une augmentation significative de sa connectivité logistique et de son intégration commerciale.

Il s’agit notamment de multiplier par deux à trois le volume de trafic portuaire, d’augmenter la part du commerce hors hydrocarbures dans les exportations totales à plus de 50 %, et de porter le commerce avec l’Afrique à un niveau significatif, en cohérence avec la dynamique de la Zone de libre-échange continentale africaine. Parallèlement, l’objectif doit être d’améliorer substantiellement les indicateurs de performance logistique, notamment en réduisant les délais portuaires et en améliorant le classement international en matière de connectivité et de climat des affaires.

Ces objectifs doivent être réalistes mais ambitieux, afin de créer un effet d’entraînement et de mobiliser l’ensemble des acteurs publics et privés.

III. Axes stratégiques et actions prioritaires : construire un système intégré

La transformation repose sur la mise en œuvre simultanée de plusieurs axes stratégiques interdépendants.