En bref :

Retrouvez une vidéo en fin d’article

Voir la synthèse en 2 minutes ↓

Résumé Exécutif

Cette note stratégique part d’un constat central : malgré une position géographique exceptionnelle au carrefour de l’Europe, de la Méditerranée et de l’Afrique, l’Algérie demeure encore insuffisamment intégrée aux grands flux économiques, logistiques et industriels qui structurent aujourd’hui l’économie mondiale.

Le pays dispose pourtant des attributs objectifs d’une économie pivot. Son potentiel énergétique, sa profondeur territoriale, son ouverture méditerranéenne, sa proximité avec l’Europe et son ancrage africain lui confèrent une centralité géoéconomique majeure. Toutefois, cette centralité reste largement passive. Elle ne s’est pas transformée en puissance économique effective capable d’insérer durablement l’Algérie dans les chaînes de valeur régionales et internationales.

L’une des idées fondamentales de cette note est précisément que la géographie ne produit pas mécaniquement de la puissance. Elle constitue un potentiel stratégique dont la valorisation dépend de la capacité des politiques économiques, des institutions, des infrastructures et du système productif à organiser, capter et transformer les flux.

Dans le contexte actuel de fragmentation de la mondialisation, de recomposition des chaînes de valeur, de tensions géopolitiques et de montée des logiques régionales, cette question devient déterminante. L’économie mondiale entre progressivement dans une nouvelle phase où la maîtrise des flux commerciaux, énergétiques, logistiques, numériques et financiers devient un facteur central de souveraineté et de compétitivité.

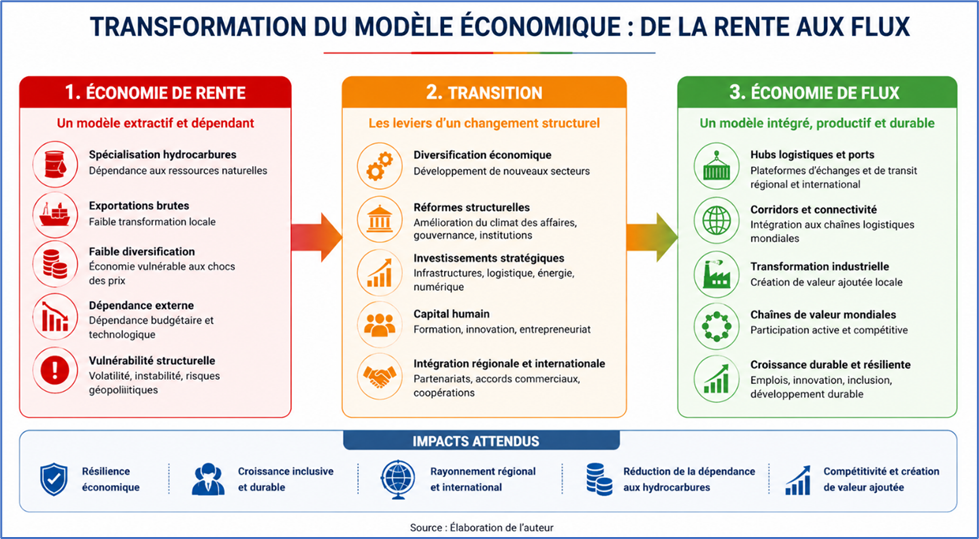

C’est dans cette perspective que la note introduit une distinction conceptuelle essentielle entre économie de rente et économie de flux.

Le modèle de rente repose principalement sur l’exploitation de ressources naturelles, la redistribution budgétaire et une insertion relativement passive dans l’économie mondiale. Il tend à renforcer la dépendance aux hydrocarbures, aux importations et aux cycles internationaux des matières premières.

À l’inverse, une économie de flux repose sur une logique active d’intermédiation économique. La création de valeur ne provient plus uniquement de la ressource elle-même, mais de la capacité à organiser les échanges, développer les infrastructures logistiques, structurer les corridors régionaux, transformer les produits et intégrer les chaînes de valeur internationales.

L’enjeu stratégique central pour l’Algérie consiste donc à opérer progressivement un basculement d’une économie principalement distributive et rentière vers une économie productive et d’intermédiation capable d’organiser les flux entre l’Europe, la Méditerranée et l’Afrique.

La note montre que l’intégration actuelle de l’Algérie dans l’espace euro-méditerranéen demeure profondément asymétrique. Les exportations restent dominées par les hydrocarbures tandis que les importations concernent essentiellement des biens industriels et des équipements. Cette configuration limite fortement les effets d’entraînement sur l’emploi, la productivité, la diversification et la montée en gamme industrielle.

L’Accord d’association avec l’Union européenne apparaît ainsi comme un cadre institutionnel ayant produit des effets ambivalents. D’un côté, il a permis une ouverture commerciale relativement stable et renforcé les relations économiques avec l’Europe. De l’autre, il a accentué certaines fragilités structurelles en exposant le tissu productif national à une concurrence importante sans accompagnement suffisant en matière de transformation industrielle et de compétitivité.

La note souligne notamment que le démantèlement tarifaire progressif a généré des coûts budgétaires significatifs, estimés entre 8 et 12 milliards de dollars cumulés, dans un contexte où les recettes fiscales hors hydrocarbures demeurent structurellement faibles. Cette ouverture commerciale a également renforcé la dépendance aux importations manufacturières européennes sans permettre une insertion significative dans les chaînes de valeur régionales.

Toutefois, la note ne considère pas cet accord comme un échec irréversible. Elle soutient au contraire que ses mécanismes de coopération, ses marges de flexibilité et les nouvelles recompositions géoéconomiques mondiales offrent encore des opportunités importantes à condition de passer d’une logique de libéralisation commerciale passive à une logique d’intégration productive et stratégique.

L’analyse montre également que la centralité énergétique actuelle de l’Algérie reste fondamentalement transitoire. Si le pays demeure un fournisseur stratégique de gaz naturel pour l’Europe, notamment dans le contexte post-crise russo-ukrainienne, la transition énergétique européenne, la diversification des approvisionnements et la montée des énergies renouvelables réduiront progressivement cette rente géopolitique.

Dans ce contexte, la relation euro-méditerranéenne doit évoluer vers une logique plus large d’intégration économique, industrielle et logistique fondée sur la co-production, les infrastructures, les interconnexions énergétiques et les chaînes de valeur régionales.

La note insiste également sur les contraintes structurelles qui limitent aujourd’hui l’intégration géoéconomique de l’Algérie : faibles performances logistiques, insuffisante interconnexion des infrastructures de transport, faible diversification industrielle, environnement des affaires complexe et faible intégration aux chaînes de valeur internationales.

Ces contraintes apparaissent d’autant plus problématiques que l’environnement régional devient de plus en plus concurrentiel. Des pays comme le Maroc, la Turquie ou, dans une moindre mesure, la Tunisie ont développé des stratégies cohérentes d’intégration productive, industrielle et logistique leur permettant de capter une part croissante des investissements et des flux commerciaux régionaux.

Face à cette dynamique, le principal risque pour l’Algérie est celui d’une marginalisation relative progressive dans les nouvelles configurations géoéconomiques méditerranéennes et africaines.

C’est pourquoi la note propose une stratégie géoéconomique multipolaire fondée sur une articulation cohérente des partenariats internationaux.

L’Europe doit rester un partenaire central dans les domaines de la technologie, de la co-production industrielle, de la transition énergétique et de l’intégration aux chaînes de valeur régionales. L’Afrique constitue quant à elle l’espace naturel d’expansion de l’économie algérienne dans le cadre de la ZLECAf. L’Asie peut jouer un rôle majeur dans le financement, les transferts technologiques et l’industrialisation, tandis que les États-Unis et les pays du Golfe peuvent contribuer au financement, à l’innovation et aux infrastructures stratégiques.

La note considère en particulier que la ZLECAf représente une opportunité historique pour l’Algérie, mais souligne que cette opportunité reste conditionnée par la transformation préalable du système productif, logistique et institutionnel national.

La vision proposée à l’horizon 2050 repose ainsi sur l’émergence progressive d’une économie pivot organisée autour de trois piliers stratégiques complémentaires : une plateforme énergétique diversifiée, un hub logistique euro-africain structurant et une base industrielle compétitive intégrée aux chaînes de valeur régionales.

Cette transformation suppose cependant un cadre macroéconomique cohérent et stabilisé. La note insiste sur le fait que les déséquilibres budgétaires, le déficit extérieur hors hydrocarbures, les rigidités du régime de change et la faiblesse de la mobilisation fiscale hors hydrocarbures constituent aujourd’hui des contraintes majeures pesant sur cette trajectoire.

La transition vers une économie de flux implique donc simultanément une stabilisation macroéconomique durable ; une réforme graduelle du système de change ; une amélioration du climat des affaires ; une modernisation des infrastructures ; une montée en gamme industrielle ; et une meilleure allocation des ressources vers les secteurs productifs.

En définitive, l’enjeu fondamental dépasse largement la seule diversification économique. Il s’agit de repositionner durablement l’Algérie dans la nouvelle géographie économique mondiale en transformant sa centralité géographique en capacité réelle d’organisation des flux régionaux et internationaux.

Dans un monde marqué par la fragmentation géoéconomique, les tensions logistiques et la recomposition énergétique mondiale, la capacité à structurer les échanges, les corridors et les interconnexions pourrait devenir l’un des principaux leviers de puissance économique de l’Algérie au XXIe siècle.

Comme le souligne cette note, ce n’est pas la géographie qui fait la puissance, mais la capacité à l’organiser.

Partie 1. D’une centralité géographique à une centralité économique dans l’espace euro-méditerranéen

Le positionnement géoéconomique de l’Algérie dans l’espace euro-méditerranéen se caractérise par un décalage profond entre potentiel structurel et réalité économique. Située à l’interface de l’Europe, de l’Afrique et des grandes routes commerciales reliant l’Atlantique, la Méditerranée et le Moyen-Orient, l’Algérie dispose objectivement des attributs d’une économie pivot. Cette position charnière devrait, en théorie, lui permettre de jouer un rôle structurant comme hub énergétique, logistique et industriel au sein de cet espace stratégique. Pourtant, cette centralité géographique ne s’est pas traduite en centralité économique effective. Le pays demeure largement en marge des principales dynamiques d’intégration régionale et internationale, avec une insertion limitée et déséquilibrée dans les flux commerciaux et productifs.

Ce décalage renvoie à une problématique essentielle : la géographie ne produit pas mécaniquement de la puissance économique. Elle constitue un potentiel, mais sa transformation en avantage compétitif dépend de la capacité des politiques économiques, des institutions et des structures productives à organiser, capter et transformer les flux. En l’absence de cette transformation, la position stratégique reste une donnée passive, sans véritable traduction économique.

Dans un contexte marqué par la recomposition des routes commerciales mondiales, la fragmentation des chaînes de valeur et la montée des rivalités géoéconomiques, cette question prend une dimension nouvelle. La hiérarchie des puissances économiques ne repose plus uniquement sur les ressources naturelles ou la taille du marché, mais sur la capacité à s’insérer activement dans une économie des flux, où la maîtrise des échanges, des corridors logistiques et des interconnexions énergétiques devient déterminante.

Dès lors, le positionnement de l’Algérie ne peut être analysé à travers le seul prisme euro-méditerranéen. Il doit être replacé dans une architecture géoéconomique plus large, intégrant ses relations avec l’Afrique, l’Asie, les États-Unis et le monde arabe. La question centrale n’est pas seulement celle de l’intégration à l’Europe, mais celle de la capacité du pays à articuler ses partenariats extérieurs de manière stratégique, afin de soutenir une transformation structurelle de son modèle économique.

C’est dans cette perspective que se pose l’enjeu fondamental de cette note : comment passer d’une intégration passive, fondée sur la rente et les échanges asymétriques, à un positionnement actif dans les flux économiques régionaux et mondiaux, permettant à l’Algérie de devenir une économie pivot à l’horizon 2050. La présente note stratégique s’articule autour de quatre axes complémentaires.

Partie 2. Le cadre conceptuel de base

Une transformation profonde de la mondialisation et des logiques de puissance

L’analyse du positionnement géoéconomique de l’Algérie doit aujourd’hui s’inscrire dans un cadre conceptuel renouvelé, adapté aux profondes transformations du système économique mondial. La mondialisation contemporaine ne repose plus uniquement sur la spécialisation productive ou sur la recherche des coûts les plus faibles. Elle se structure désormais autour de la maîtrise des flux : flux commerciaux, logistiques, énergétiques, financiers, numériques et technologiques.

Dans ce nouvel environnement, la puissance économique d’un pays ne dépend plus seulement de ce qu’il produit, mais également de sa capacité à organiser les circulations, connecter les espaces économiques, sécuriser les chaînes d’approvisionnement et capter les flux régionaux et internationaux.

Les infrastructures logistiques, les ports, les corridors commerciaux, les plateformes énergétiques, les réseaux numériques et les systèmes financiers deviennent ainsi des instruments centraux de compétitivité, de souveraineté et d’influence économique.

Cette évolution modifie profondément la hiérarchie des puissances économiques. Les économies capables d’assurer des fonctions d’intermédiation, de transformation et de redistribution des flux occupent désormais une place stratégique croissante dans l’économie mondiale. À l’inverse, les économies principalement dépendantes de l’exportation de matières premières demeurent plus vulnérables aux chocs externes, à la volatilité des marchés et aux transformations géopolitiques internationales.

Économie de rente et économie de flux : deux logiques de développement opposées

Dans ce contexte, la distinction entre économie de rente et économie de flux devient fondamentale.

L’économie de rente se caractérise par une insertion relativement passive dans l’économie mondiale. La croissance y dépend principalement de l’exploitation de ressources naturelles et de revenus externes faiblement transformés.

Ce modèle favorise souvent une forte dépendance budgétaire aux matières premières, une faible diversification productive, une prédominance des importations et une exposition élevée aux cycles internationaux des prix des commodités.

À l’inverse, l’économie de flux repose sur une logique active d’intégration régionale et mondiale. La création de valeur ne provient plus uniquement de la ressource elle-même, mais de la capacité à organiser les échanges, structurer les corridors, transformer les produits, développer les services logistiques et participer aux chaînes de valeur internationales.

Dans une économie de flux, la géographie cesse d’être une simple donnée physique ; elle devient un actif économique stratégique.

Les pays qui réussissent cette transformation utilisent leur position géographique pour devenir des plateformes régionales de circulation, de transformation industrielle, de services et de redistribution des échanges. Ils captent ainsi une part croissante de la valeur ajoutée générée par les flux eux-mêmes.

Le défi stratégique de l’Algérie : transformer la géographie en puissance économique

L’Algérie demeure aujourd’hui largement inscrite dans le premier modèle. Malgré ses ressources énergétiques importantes et sa position géographique exceptionnelle, son insertion internationale reste encore dominée par l’exportation d’hydrocarbures et une forte dépendance aux importations.

Le défi stratégique des prochaines décennies consiste précisément à opérer un basculement progressif vers une économie de flux, dans laquelle l’Algérie ne se contente plus d’exporter des ressources naturelles, mais devient un acteur structurant des échanges régionaux et internationaux.

Sa position au carrefour de l’Europe, de la Méditerranée et de l’Afrique lui confère un potentiel géoéconomique majeur. Dans un contexte mondial marqué par la fragmentation des chaînes de valeur, la recherche de nouvelles plateformes logistiques, la sécurisation énergétique et le repositionnement industriel européen, cette centralité géographique peut devenir un levier majeur de transformation économique.

L’enjeu n’est donc plus uniquement de produire davantage, mais de transformer la position géographique de l’Algérie en capacité durable d’intermédiation économique, logistique, énergétique et industrielle entre les grands espaces régionaux.

Le passage d’une économie de rente à une économie de flux constitue ainsi bien davantage qu’une simple diversification économique. Il représente une transformation profonde du modèle de croissance, du rôle de l’État, de l’insertion internationale du pays et, à terme, de sa capacité à exercer une influence économique régionale durable.

Partie 3. Etat des lieux de la relation Algérie-Union Européenne et les coûts induits

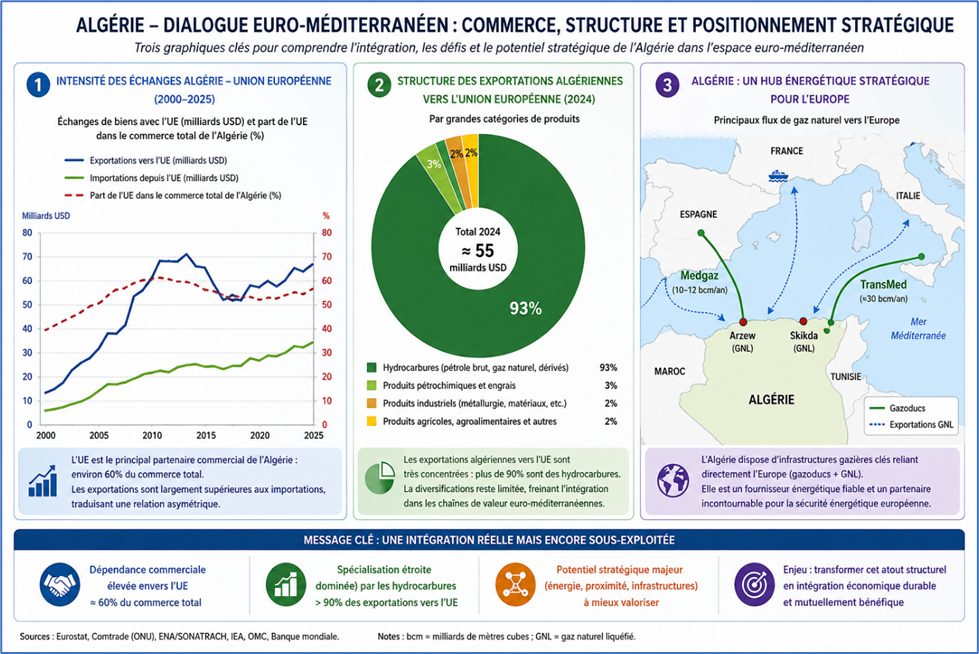

I. Une intégration euro-méditerranéenne asymétrique et limitée

L’insertion de l’Algérie dans l’espace euro-méditerranéen repose essentiellement sur une spécialisation énergétique. Les exportations sont dominées par les hydrocarbures, tandis que les importations concernent principalement des biens industriels et des équipements. Cette configuration traduit une asymétrie structurelle : d’un côté, une économie exportatrice de ressources primaires ; de l’autre, une économie dépendante de produits manufacturés et de technologies étrangères.

Cette asymétrie limite fortement la capacité d’intégration productive. L’Algérie participe peu aux chaînes de valeur européennes, ce qui réduit les effets d’entraînement sur l’emploi, la productivité et l’innovation. L’intégration commerciale prend ainsi la forme d’une relation déséquilibrée, dans laquelle les échanges ne contribuent pas pleinement à la transformation structurelle de l’économie.

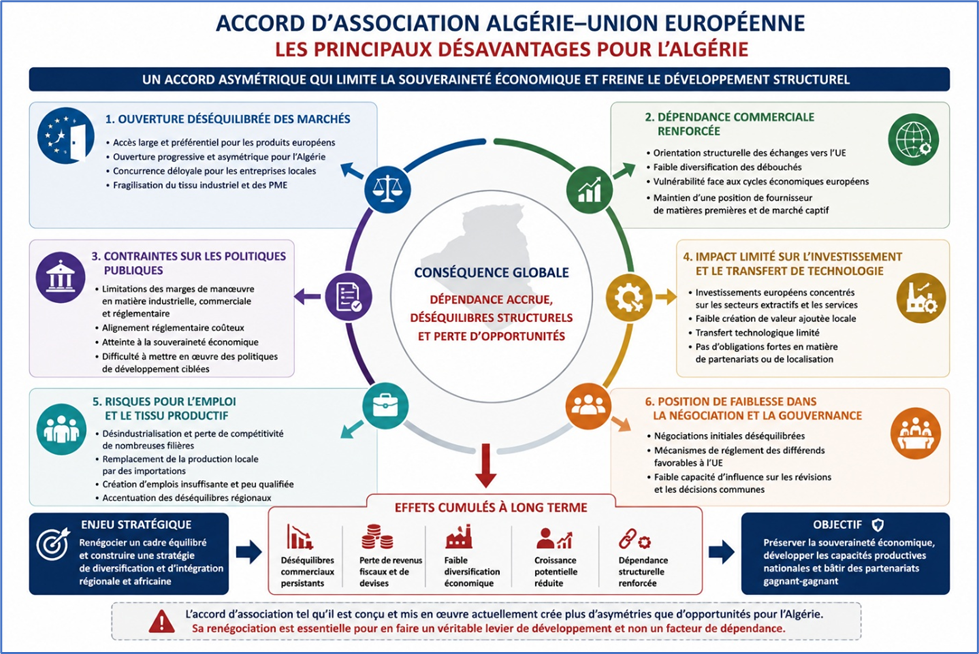

II. Accord UE–Algérie : une intégration commerciale réelle sous contrainte structurelle

L’Accord d’association entre l’Algérie et l’Union européenne constitue le cadre institutionnel central de l’intégration de l’économie algérienne dans l’espace euro-méditerranéen. S’il a permis d’assurer un accès relativement stable au marché européen et de consolider les échanges commerciaux, ses effets économiques apparaissent aujourd’hui ambivalents.

En favorisant une ouverture commerciale importante sans accompagnement suffisant en matière de politique industrielle, cet accord a contribué à renforcer la concurrence sur les secteurs productifs nationaux. En l’absence de mécanismes de soutien adaptés et d’un tissu industriel suffisamment compétitif, cette ouverture s’est traduite par une désindustrialisation relative et par une consolidation de la spécialisation énergétique. L’économie algérienne s’est ainsi trouvée davantage exposée à la concurrence européenne sans bénéficier pleinement des opportunités d’intégration dans les chaînes de valeur régionales.

Conçu comme un cadre global de rapprochement économique, politique et institutionnel, l’accord repose sur une logique ambitieuse de convergence progressive fondée sur la libéralisation des échanges, le développement du dialogue politique et la promotion de la coopération économique. Sur le plan institutionnel, il constitue indéniablement un acquis, en offrant un cadre stable et prévisible aux relations bilatérales et en facilitant l’accès à un marché européen vaste, proche et solvable.

Cependant, au-delà de cette architecture formelle, l’évaluation économique de l’accord met en évidence un déséquilibre structurel profond entre les deux partenaires. L’Union européenne dispose d’une économie diversifiée, compétitive et fortement intégrée aux chaînes de valeur mondiales, tandis que l’économie algérienne demeure largement dépendante des hydrocarbures et faiblement diversifiée. Dans ce contexte, l’ouverture commerciale, même progressive, tend mécaniquement à favoriser les importations en provenance de l’Union européenne, sans générer une dynamique équivalente de développement des exportations hors hydrocarbures.

Ce déséquilibre tient en grande partie à une insuffisance de séquencement des réformes. L’accord prévoit simultanément une libéralisation des échanges et une modernisation de l’économie, sans que cette dernière n’ait été pleinement engagée en amont. Il en résulte un décalage entre l’ouverture du marché et la capacité effective du tissu productif national à faire face à la concurrence. Le démantèlement tarifaire progressif s’est ainsi opéré dans un contexte de faible compétitivité industrielle, limitant les effets positifs attendus en matière de diversification et de montée en gamme.

Par ailleurs, l’un des constats majeurs concerne la sous-utilisation du pilier de coopération économique. Bien que l’accord prévoie des instruments étendus en matière de soutien à l’industrie, de transfert technologique, de développement des PME et de modernisation des infrastructures, leur impact est resté limité. Cette situation s’explique à la fois par des contraintes internes – liées notamment à la gouvernance, à l’environnement des affaires et à la capacité d’absorption – et par l’absence d’une stratégie nationale cohérente visant à mobiliser pleinement ces dispositifs au service d’une transformation structurelle.

En définitive, l’accord a produit un résultat paradoxal : il a renforcé l’intégration commerciale de l’Algérie dans l’espace euro-méditerranéen, sans pour autant modifier en profondeur la structure de son économie. Les exportations demeurent dominées par les hydrocarbures, tandis que les importations reflètent une dépendance persistante vis-à-vis des biens manufacturés européens. Ce déséquilibre limite l’impact de l’accord sur la croissance, l’emploi et la résilience macroéconomique.

Pour autant, il serait réducteur de considérer cet accord comme un échec. Il constitue avant tout un cadre dont les potentialités restent largement sous-exploitées. Les mécanismes de flexibilité, les instruments de coopération et les espaces de dialogue qu’il prévoit offrent des marges de manœuvre réelles pour une réorientation stratégique. Dans un contexte marqué par la recomposition des chaînes de valeur, les tensions géoéconomiques et la montée des logiques régionales, l’Algérie dispose d’atouts significatifs – notamment sa position géographique et son rôle énergétique – pour redéfinir les termes de son intégration.

L’enjeu central réside désormais dans le passage d’une logique de libéralisation commerciale à une logique d’intégration productive. Cela implique de recentrer l’utilisation de l’accord sur la diversification de l’économie, le développement des capacités industrielles, l’attraction d’investissements orientés vers la production et l’insertion dans les chaînes de valeur euro-méditerranéennes. Une telle réorientation suppose également une meilleure articulation avec les dynamiques régionales, en particulier l’intégration maghrébine et la mise en œuvre de la Zone de libre-échange continentale africaine.

Ainsi, loin d’être figé, l’accord d’association peut constituer un levier stratégique à condition d’être repensé et activé dans une perspective de transformation économique. La question n’est donc pas celle de son abandon, mais de sa refondation implicite, au service d’un modèle de croissance plus diversifié, plus compétitif et plus résilient.

III. Une centralité énergétique sous contrainte de transformation

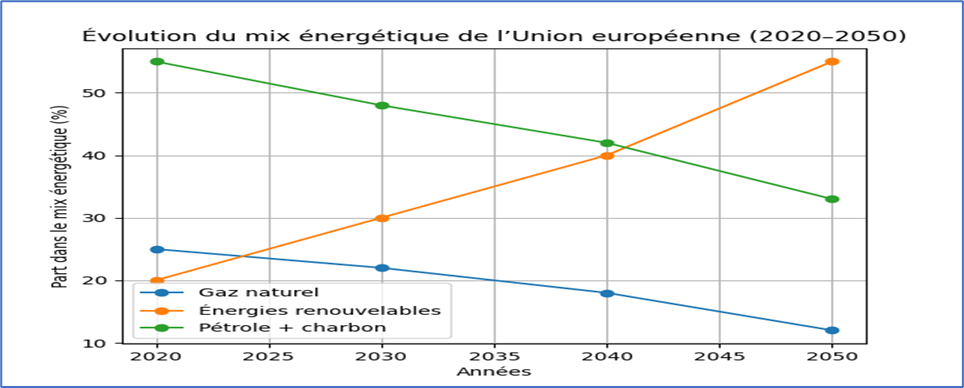

L’Algérie occupe une position nodale dans l’architecture énergétique euro-méditerranéenne. En tant que fournisseur majeur de gaz naturel, elle contribue directement à la sécurité énergétique de l’Europe, dans un contexte marqué par la reconfiguration des approvisionnements depuis la crise russo-ukrainienne. Ses infrastructures existantes — gazoducs reliant l’Algérie à l’Italie et à l’Espagne, ainsi que ses capacités de liquéfaction — lui confèrent un avantage géographique et logistique significatif, renforçant son rôle de partenaire énergétique stratégique. Toutefois, cette centralité demeure fondamentalement transitoire et exposée à des mutations structurelles profondes.

- Premièrement, la transition énergétique européenne, portée par les objectifs de décarbonation, implique une réduction progressive de la demande de gaz fossile à moyen et long terme. Même si le gaz naturel conserve un rôle d’énergie de transition, sa place relative dans le mix énergétique est appelée à décliner.

- Deuxièmement, l’environnement concurrentiel se durcit. L’émergence de nouveaux fournisseurs de gaz (notamment sous forme de GNL), la montée en puissance des marchés spot et la diversification des sources d’approvisionnement de l’Europe réduisent la rente géopolitique associée aux exportations algériennes. Cette évolution affaiblit progressivement le pouvoir de négociation des producteurs traditionnels.

- Troisièmement, la structure actuelle du modèle énergétique algérien — fortement dépendante des hydrocarbures — expose l’économie à une double contrainte : (1) une volatilité persistante des revenus extérieurs ; et (2) un risque d’érosion structurelle de la demande à horizon de la transition énergétique.

Dans ce contexte, la relation euro-méditerranéenne ne peut plus être pensée uniquement en termes d’association commerciale ou énergétique, mais doit évoluer vers une logique d’intégration économique et productive.

Cette intégration suppose un repositionnement stratégique autour de trois axes complémentaires :

- Diversification énergétique : développement des énergies renouvelables (notamment solaire), hydrogène vert et interconnexions énergétiques avec l’Europe

- Montée en gamme industrielle : insertion dans les chaînes de valeur euro-méditerranéennes (équipements énergétiques, transformation industrielle, services)

- Intégration des infrastructures et des marchés : logistique, interconnexions électriques, normes et régulations compatibles avec l’espace européen

L’enjeu stratégique central est clair : sans cette transformation, la centralité énergétique actuelle de l’Algérie risque de se muer en vulnérabilité structurelle, marquée par une dépendance prolongée à des rentes en déclin et une marginalisation progressive dans les nouvelles configurations énergétiques et industrielles.

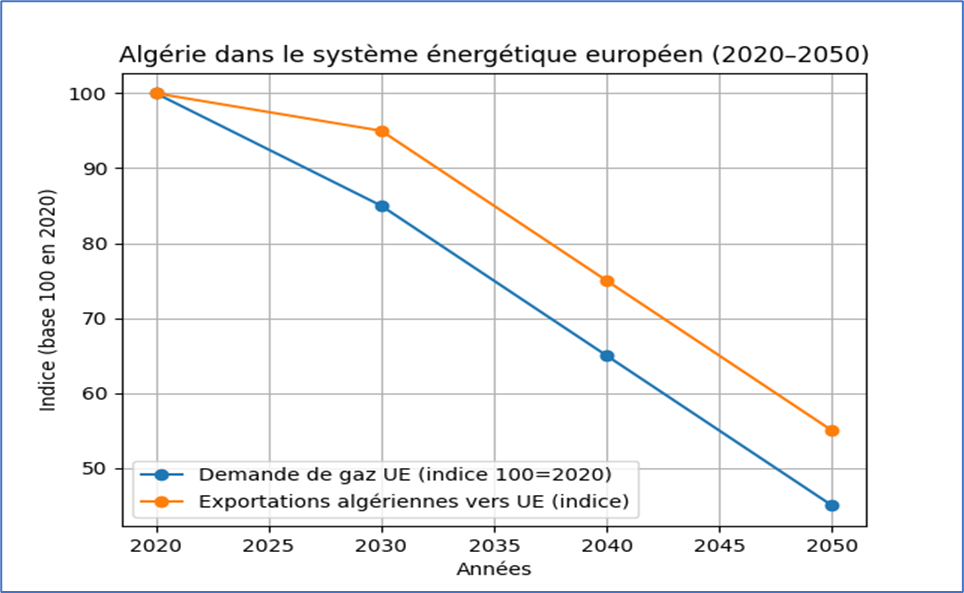

La trajectoire énergétique européenne confirme le caractère transitoire du gaz naturel. Si l’Algérie demeure un fournisseur stratégique à court terme, sa centralité énergétique est appelée à diminuer à mesure que la transition énergétique s’accélère.

À l’inverse, une stratégie proactive d’intégration permettrait de transformer un avantage géographique et énergétique en levier durable de croissance, de diversification et de puissance économique dans l’espace euro-méditerranéen à horizon 2035–2050.

Le graphique ci-dessus montre que l’évolution de la demande européenne de gaz conditionne directement la trajectoire des exportations algériennes. Cette dépendance souligne le caractère exogène des perspectives du secteur énergétique algérien et renforce la nécessité d’une stratégie de diversification.

IV. Des déficits logistiques et industriels limitant l’intégration

Au-delà de la question énergétique, les contraintes structurelles du système logistique et productif constituent un obstacle majeur à l’intégration géoéconomique de l’Algérie dans l’espace euro-méditerranéen et africain. Ces contraintes ne relèvent pas uniquement d’un retard infrastructurel, mais traduisent une faible articulation entre infrastructures, production et insertion dans les flux internationaux.

Sur le plan logistique, les performances portuaires demeurent en deçà des standards internationaux, tant en termes de productivité que de délais de traitement et de coûts. La connectivité aux grandes routes maritimes mondiales reste limitée, ce qui réduit l’attractivité du territoire comme plateforme de transit ou de redistribution régionale. À cela s’ajoute une insuffisante intégration des modes de transport — maritime, ferroviaire et routier — qui empêche l’émergence de véritables chaînes logistiques fluides et compétitives. En l’absence de corridors intermodaux performants, l’Algérie peine à se positionner comme un hub reliant efficacement l’Europe aux marchés africains, malgré un avantage géographique évident.

Sur le plan productif, la structure industrielle nationale demeure étroite, peu diversifiée et insuffisamment intégrée aux chaînes de valeur régionales et mondiales. La spécialisation reste concentrée sur des segments à faible valeur ajoutée, avec une faible capacité d’exportation hors hydrocarbures. Cette configuration limite les effets d’entraînement de l’industrie sur le reste de l’économie et réduit la capacité du pays à capter les opportunités liées aux recompositions actuelles des chaînes d’approvisionnement, notamment dans l’espace euro-méditerranéen.

Ces contraintes sont renforcées par un environnement institutionnel et réglementaire encore peu propice à l’investissement et à l’intégration internationale. La complexité des procédures administratives, l’instabilité relative du cadre réglementaire et les obstacles opérationnels à l’investissement contribuent à freiner les flux d’investissements directs étrangers, pourtant essentiels à la modernisation du tissu productif et à l’intégration dans les chaînes de valeur globales.

En définitive, ces fragilités logistiques, industrielles et institutionnelles entretiennent une dynamique de marginalisation relative, maintenant l’économie algérienne dans une position périphérique au sein des flux commerciaux et financiers internationaux. Elles constituent un verrou structurel qui limite la capacité du pays à passer d’une logique d’exportation de ressources à une logique d’intégration productive et de création de valeur.

V. Une concurrence régionale dynamique et structurée

Cette contrainte est d’autant plus déterminante que l’environnement régional est marqué par une intensification rapide de la concurrence géoéconomique. Plusieurs pays de la rive sud et orientale de la Méditerranée ont engagé, depuis plus d’une décennie, des stratégies cohérentes d’intégration aux chaînes de valeur européennes et globales, leur permettant de capter une part croissante des investissements, des flux industriels et des activités logistiques.

Le Maroc constitue à cet égard un cas emblématique. À travers une stratégie intégrée combinant infrastructures de classe mondiale, politique industrielle ciblée et ouverture commerciale, il a réussi à se positionner comme une plateforme logistique et industrielle majeure. Le complexe de Tanger Med, adossé à des zones industrielles performantes, illustre cette capacité à articuler port, industrie et logistique dans une logique de hub régional connecté aux chaînes de valeur mondiales.

La Tunisie, malgré des contraintes macroéconomiques, a su maintenir une insertion relativement solide dans plusieurs segments des chaînes de valeur européennes, notamment dans les secteurs industriels et de services à plus forte intensité de travail qualifié. Son intégration repose sur une proximité géographique, une spécialisation sectorielle ciblée et une longue tradition d’interactions économiques avec l’Europe.

La Turquie, enfin, s’est affirmée comme une puissance industrielle régionale de premier plan. Sa base productive diversifiée, sa profondeur industrielle et sa capacité à monter en gamme technologique lui permettent de jouer un rôle central dans les chaînes de valeur euro-méditerranéennes, tout en développant une autonomie stratégique croissante.

Dans ce paysage concurrentiel structuré, l’Algérie apparaît en position de relatif décrochage. Ce positionnement ne s’explique ni par un déficit de ressources ni par un manque de potentiel, mais par l’absence d’une stratégie d’intégration cohérente et opérationnelle, articulant de manière effective les politiques industrielles, logistiques, commerciales et d’investissement.

Plus précisément, le principal déficit réside dans une insuffisante coordination des politiques publiques, une faible lisibilité stratégique pour les investisseurs et une difficulté à inscrire l’économie dans une trajectoire claire d’intégration aux chaînes de valeur régionales. Cette situation limite la capacité du pays à capter les dynamiques de relocalisation industrielle, de diversification des chaînes d’approvisionnement et de recomposition des flux commerciaux en Méditerranée.

En définitive, dans un contexte où la concurrence régionale se structure autour de stratégies intégrées et proactives, l’Algérie fait face à un risque croissant de marginalisation relative. L’enjeu n’est plus seulement de rattraper un retard, mais de définir rapidement un positionnement stratégique clair permettant de transformer son potentiel en avantage compétitif effectif.

VI. Des coûts financiers significatifs : l’impact du démantèlement tarifaire sur les recettes publiques

Au-delà de ses effets sur la structure productive et commerciale, l’Accord d’association entre l’Algérie et l’Union européenne a également généré des coûts budgétaires significatifs, liés en particulier au processus de démantèlement tarifaire progressif.

En réduisant progressivement les droits de douane sur une large gamme de produits importés en provenance de l’Union européenne, cet accord a entraîné une érosion des recettes fiscales liées au commerce extérieur, historiquement importantes dans la structure des finances publiques algériennes.

Les estimations disponibles, issues de différentes évaluations nationales et internationales, suggèrent que le manque à gagner cumulé en recettes douanières sur la période de mise en œuvre de l’accord se situe dans un ordre de grandeur de 8 à 12 milliards de dollars. En flux annuel, cela correspond à une perte moyenne de l’ordre de 0,5 à 1 milliard de dollars par an, soit environ 0,5 à 1 % du PIB selon les années.

Ce coût budgétaire doit être apprécié à la lumière de la structure fiscale algérienne, caractérisée par une faible mobilisation des recettes hors hydrocarbures. Dans ce contexte, la contraction des recettes douanières n’a pas été compensée par une expansion suffisante des recettes fiscales internes, ce qui a contribué à accentuer les déséquilibres budgétaires.

Le démantèlement tarifaire a ainsi produit un double effet négatif du fait d’une réduction directe des recettes douanières et d’une absence de relais fiscal interne capable d’absorber ce choc.

Par ailleurs, cette perte de recettes s’est accompagnée d’une augmentation des importations de biens manufacturés, renforçant le déséquilibre commercial hors hydrocarbures. L’effet combiné — perte de recettes fiscales et hausse des importations — a contribué à accroître la vulnérabilité macroéconomique globale.

Dans ce contexte, la libéralisation commerciale, mise en œuvre sans séquencement adéquat des réformes structurelles, a eu un impact budgétaire non négligeable, contribuant à renforcer la dépendance des finances publiques aux recettes issues des hydrocarbures. Cette dépendance limite les marges de manœuvre de la politique budgétaire, en particulier en période de choc sur les prix du pétrole.

En définitive, l’Accord d’association a généré un coût d’opportunité budgétaire significatif pour l’Algérie : en l’absence d’une transformation structurelle concomitante de l’économie et du système fiscal, le démantèlement tarifaire s’est traduit par une perte de ressources publiques durable et insuffisamment compensée.

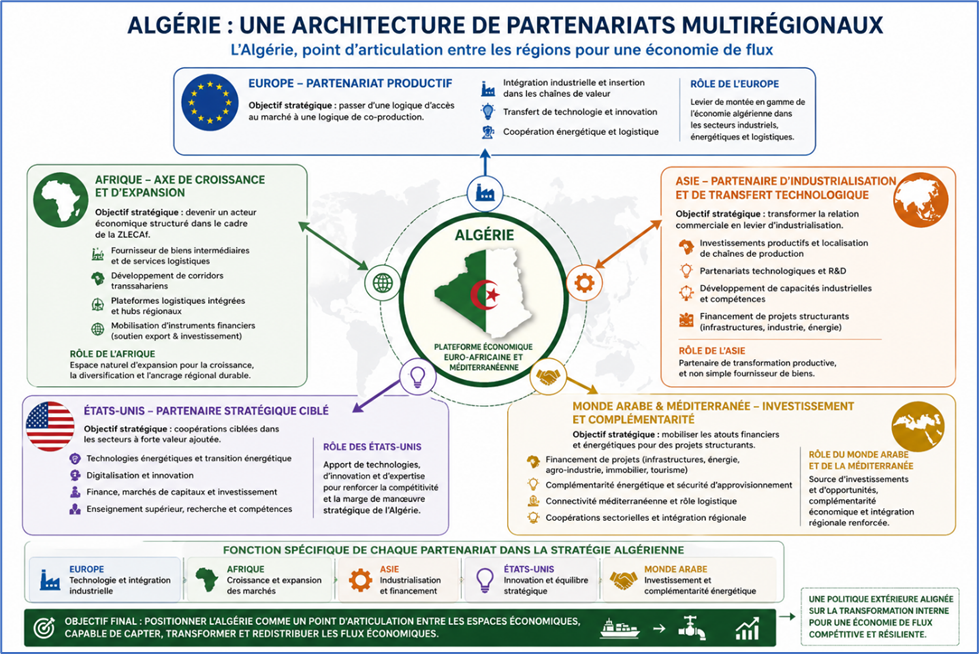

Partie 4. Une architecture géoéconomique multipolaire : articuler les partenariats régionaux

I. Diversification stratégique et hiérarchisation des partenariats

Le repositionnement géoéconomique de l’Algérie ne peut être pensé à travers la seule relation avec l’Europe. Il doit être replacé dans une transformation plus large du système économique mondial, marquée par la fragmentation progressive de la mondialisation, la montée des logiques régionales, la recomposition des chaînes de valeur et la recherche croissante de sécurisation des approvisionnements stratégiques.

Dans ce nouvel environnement, la performance d’une économie ne dépend plus uniquement de ses fondamentaux internes, mais également de sa capacité à structurer des relations extérieures cohérentes, complémentaires et hiérarchisées. L’Algérie ne peut donc plus se limiter à une diplomatie économique fondée sur l’accumulation de partenariats ou sur une ouverture commerciale indifférenciée. Elle doit progressivement construire une véritable stratégie d’arbitrage géoéconomique, dans laquelle chaque espace régional répond à une fonction précise dans la transformation du modèle économique national.

Cette approche implique de sortir d’une logique d’intégration passive pour aller vers une logique d’intégration productive et sélective. L’objectif n’est pas de multiplier les dépendances, mais de mobiliser chaque partenariat comme un levier de transformation interne.

Dans cette architecture, l’Europe conserve naturellement une place centrale. La proximité géographique, l’intensité des échanges, le rôle stratégique des hydrocarbures et la profondeur des relations historiques font de l’Union européenne un partenaire incontournable. Mais cette relation doit être redéfinie. L’objectif stratégique ne peut plus se limiter à l’accès au marché européen ou à la sécurisation des exportations énergétiques. Il doit désormais s’orienter vers la construction d’un partenariat productif fondé sur l’intégration industrielle, le transfert technologique, la transition énergétique et l’insertion progressive de l’Algérie dans les chaînes de valeur euro-méditerranéennes.

- L’Europe représente aujourd’hui un espace de solvabilité, de technologie, de normes industrielles et de relocalisations productives potentielles. Dans un contexte où l’Union européenne cherche à sécuriser ses approvisionnements énergétiques, diversifier ses chaînes logistiques et rapprocher certaines capacités industrielles de son voisinage, l’Algérie dispose d’une opportunité stratégique majeure. L’enjeu est donc de transformer une relation historiquement dominée par l’exportation d’hydrocarbures et les importations industrielles en une relation de co-production et d’intégration industrielle plus équilibrée. Toutefois, cette stratégie européenne ne peut être crédible que si elle s’inscrit dans une diversification géoéconomique plus large.

- L’Afrique constitue à cet égard l’espace naturel d’expansion de l’économie algérienne. Le continent combine croissance démographique, urbanisation rapide, besoins massifs en infrastructures, demande énergétique croissante et déficit industriel important. Dans cette perspective, l’Afrique ne doit plus être considérée uniquement comme un prolongement diplomatique ou politique, mais comme un véritable espace stratégique de croissance et de projection économique. L’objectif pour l’Algérie doit être de devenir progressivement un fournisseur régional de biens intermédiaires, de services logistiques, d’énergie et d’infrastructures. Cela suppose le développement de corridors transsahariens, de plateformes logistiques intégrées, d’instruments financiers adaptés au commerce intra-africain et d’une capacité exportatrice plus structurée.

- L’Asie représente un troisième pilier de cette architecture géoéconomique. La Chine, l’Inde, la Corée du Sud, le Japon et les économies d’Asie du Sud-Est constituent des sources majeures de financement, de technologie, d’équipements industriels et de capacités productives. Mais la relation avec l’Asie doit être soigneusement calibrée afin d’éviter la reproduction d’un modèle de dépendance fondé sur l’importation massive de biens manufacturés contre l’exportation de matières premières. L’enjeu est d’attirer des investissements productifs, des partenariats technologiques et des capacités industrielles localisées en Algérie. L’Asie doit être mobilisée comme un partenaire de transformation productive et de montée en gamme industrielle, et non comme un simple fournisseur de biens importés.

- Les États-Unis occupent une place différente, mais stratégiquement importante. Leur rôle dépasse largement le volume des échanges commerciaux directs. Leur puissance technologique, financière, énergétique et universitaire peut constituer un levier important dans les domaines de l’innovation, des technologies énergétiques, de la digitalisation, de l’agriculture avancée, de l’enseignement supérieur et du financement privé. Cette relation peut également contribuer à renforcer la marge de manœuvre stratégique de l’Algérie dans un environnement international de plus en plus polarisé.

- Le monde arabe et l’espace méditerranéen élargi représentent enfin un espace complémentaire important. Les pays du Golfe disposent de capacités financières considérables susceptibles d’être mobilisées dans les infrastructures, l’énergie, la logistique, le tourisme ou l’agro-industrie. La Méditerranée constitue quant à elle un espace naturel de connectivité énergétique, commerciale et logistique dans lequel l’Algérie peut renforcer son rôle régional.

Dans cette perspective, la stratégie extérieure de l’Algérie ne doit plus être conçue comme une juxtaposition de relations bilatérales, mais comme un système intégré de partenariats articulés autour d’un objectif central : soutenir la transformation interne de l’économie nationale.

La véritable question stratégique n’est donc pas de choisir entre l’Europe, l’Afrique, l’Asie ou les États-Unis. Elle consiste plutôt à définir la fonction précise que chaque partenariat doit jouer dans la construction d’un nouveau modèle de croissance.

II. La ZLECAf : une opportunité stratégique conditionnée par la transformation interne

Dans cette architecture multipolaire, la Zone de libre-échange continentale africaine (ZLECAf) occupe une place stratégique particulière. Elle ouvre potentiellement l’accès à un marché de plus de 1,3 milliard d’habitants, marqué par une croissance soutenue, une urbanisation rapide et des besoins considérables en infrastructures, en énergie, en biens industriels, en services logistiques et en équipements intermédiaires. Pour l’Algérie, la ZLECAf représente bien davantage qu’une simple opportunité commerciale. Elle peut devenir un levier majeur de diversification économique, de montée en gamme industrielle et d’expansion régionale.

Mais cette opportunité demeure profondément conditionnelle.

- L’ouverture préférentielle des marchés africains ne constitue un avantage réel que si l’économie nationale est capable de répondre à trois exigences fondamentales : compétitivité des coûts et de la qualité, capacité de production exportable et efficacité logistique. Or, ces conditions restent aujourd’hui partiellement remplies.

- La faiblesse de certaines capacités industrielles, les contraintes logistiques, les lenteurs administratives et l’insuffisante intégration des infrastructures de transport limitent encore la capacité de l’Algérie à transformer cette ouverture commerciale en flux économiques réels.

- L’absence de corridors transsahariens pleinement opérationnels, de plateformes logistiques intégrées, de systèmes de financement adaptés au commerce africain et de chaînes de distribution structurées constitue un frein important à l’intégration économique continentale.

- Au-delà des infrastructures physiques, le défi est également institutionnel et stratégique. La ZLECAf ne produira d’effets significatifs que si elle est intégrée dans une stratégie nationale cohérente articulant politique industrielle, diplomatie économique, financement des exportations, logistique et accompagnement des entreprises.

Sans transformation préalable du système productif et logistique, la ZLECAf risque de demeurer un cadre juridique formel sans impact majeur sur la structure de l’économie algérienne. À l’inverse, dans le cadre d’une stratégie proactive, elle peut devenir un puissant accélérateur de transformation, permettant à l’Algérie de se positionner comme un acteur structurant des échanges intra-africains et comme une interface économique entre l’Europe et le continent africain.

III. Vers une économie pivot : une vision intégrée à l’horizon 2050

La transformation du positionnement géoéconomique de l’Algérie implique un changement de paradigme : passer d’une économie de rente, centrée sur l’exportation de ressources, à une économie de flux, fondée sur la capacité à capter, transformer et redistribuer les échanges économiques entre grandes régions. Cette mutation suppose l’adoption d’une vision intégrée et proactive, articulée autour d’un positionnement triangulaire stratégique entre l’Europe, l’Algérie et l’Afrique.

Dans cette configuration, l’Algérie n’est plus un simple fournisseur d’énergie ou un marché de consommation, mais un point d’articulation central entre deux espaces économiques aux dynamiques complémentaires :

- Un espace européen mature, doté de capital, de technologies avancées et de capacités industrielles ;

- Un espace africain en expansion, caractérisé par une croissance démographique soutenue, une urbanisation rapide et une demande structurelle en biens, services et infrastructures.

L’enjeu stratégique est de transformer cette position géographique en avantage économique systémique, en structurant des flux productifs et logistiques à forte valeur ajoutée entre ces deux ensembles. Cela implique de dépasser une logique d’intégration passive pour construire un modèle d’intermédiation active, dans lequel l’Algérie devient une plateforme de transformation des flux commerciaux, financiers, industriels et énergétiques.

Ce positionnement repose sur la mise en place progressive d’un système économique cohérent, articulé autour de trois piliers interdépendants :

- Une plateforme énergétique diversifiée et évolutive, combinant hydrocarbures, énergies renouvelables et, à terme, hydrogène vert, afin de sécuriser les revenus à court terme tout en préparant la transition vers les nouveaux paradigmes énergétiques ;

- Un hub logistique et infrastructurel structurant, fondé sur le développement de corridors euro-africains (notamment transsahariens), de plateformes portuaires et de réseaux intermodaux intégrés, permettant de réduire les coûts de transaction et de fluidifier les échanges ;

- Une base industrielle compétitive et orientée vers l’exportation, intégrée aux chaînes de valeur euro-méditerranéennes et africaines, capable de produire des biens intermédiaires et des services à plus forte valeur ajoutée.

L’articulation de ces trois piliers constitue la condition nécessaire à l’émergence d’une économie pivot. Elle suppose une coordination étroite entre politiques énergétiques, industrielles, logistiques et commerciales, ainsi qu’un alignement des instruments financiers, réglementaires et institutionnels.

En définitive, la vision d’une Algérie pivot à l’horizon 2050 repose sur une transformation systémique : il ne s’agit plus seulement de participer aux échanges internationaux, mais de structurer et d’orienter les flux. Dans un contexte de recomposition des chaînes de valeur et de régionalisation de l’économie mondiale, cette stratégie offre la possibilité de transformer un avantage géographique en levier durable de puissance économique et de résilience.

Conclusion : transformer le potentiel en puissance effective

Le positionnement géoéconomique de l’Algérie demeure fondamentalement paradoxal. Le pays dispose d’un potentiel structurel exceptionnel — géographique, énergétique et humain — mais sa valorisation économique reste limitée par des contraintes internes persistantes. Dès lors, l’enjeu n’est pas d’apporter des ajustements marginaux, mais de repenser en profondeur le modèle d’intégration économique.

Dans un contexte international marqué par la fragmentation des chaînes de valeur et la montée des logiques régionales, la puissance économique se mesure de plus en plus à la capacité de maîtriser, structurer et orienter les flux. La question stratégique centrale pour l’Algérie est donc celle de la transformation de sa position géographique en avantage compétitif systémique, fondé sur l’intermédiation économique entre espaces complémentaires.

Toutefois, ce basculement stratégique ne peut être envisagé indépendamment de ses fondements macroéconomiques. La capacité à capter et transformer les flux dépend directement de la stabilité des équilibres internes et externes, de la soutenabilité des finances publiques, ainsi que de l’efficacité des mécanismes d’allocation des ressources.

Autrement dit, la transition vers une économie de flux ne relève pas uniquement d’un choix stratégique, mais d’une condition macroéconomique préalable. Sans un cadre macroéconomique cohérent — capable de soutenir l’investissement, d’assurer la compétitivité et de préserver les équilibres —, le potentiel géoéconomique du pays risque de demeurer largement sous-exploité.

C’est dans cette perspective que doit être analysée la contrainte macroéconomique : non comme un élément secondaire, mais comme le socle déterminant de toute stratégie de transformation et d’intégration.

Ce n’est pas la géographie qui fait la puissance, mais la capacité à l’organiser.

Partie 5. Une transformation contrainte par les équilibres macroéconomiques

La capacité de l’Algérie à opérer une transition vers une économie pivot intégrée est étroitement conditionnée par ses équilibres macroéconomiques. Au-delà des dimensions sectorielles et structurelles, la soutenabilité de cette transformation repose sur la capacité du cadre macroéconomique à absorber les chocs, financer l’investissement et accompagner la diversification.

Trois déséquilibres majeurs structurent aujourd’hui les contraintes pesant sur cette trajectoire.

- Premièrement, la fragilité des finances publiques. Le niveau des recettes fiscales hors hydrocarbures demeure structurellement faible, limitant la capacité de l’État à financer les investissements nécessaires à la transformation économique. Dans ce contexte, le budget reste fortement dépendant des recettes pétrolières, ce qui expose les finances publiques à une volatilité élevée liée aux cycles des prix des hydrocarbures. Les épisodes récents ont montré que les ajustements budgétaires sont souvent procycliques, amplifiant les phases d’expansion et de contraction.

- Deuxièmement, un déséquilibre externe persistant hors hydrocarbures. Si la balance courante globale peut apparaître relativement équilibrée en période de prix élevés des hydrocarbures, elle masque un déficit structurel important hors hydrocarbures. Les importations de biens manufacturés et de services restent élevées, tandis que les exportations non énergétiques demeurent limitées. Cette configuration traduit une dépendance externe forte et souligne la faible capacité de l’économie à générer des recettes en devises diversifiées.

- Troisièmement, des contraintes monétaires et de change. Le régime de change, caractérisé par une gestion administrée et l’existence d’un écart entre taux officiel et parallèle, limite l’efficacité des mécanismes d’ajustement externe. Cette dualité introduit des distorsions dans l’allocation des ressources, réduit la compétitivité-prix de certains secteurs et affaiblit les incitations à l’exportation. Par ailleurs, elle complique la transmission de la politique monétaire et contribue à entretenir des déséquilibres internes. Elle pose egalement un obstacle majeur au rapatriement des dividendes des investisseurs.

Dans ce contexte, les marges de manœuvre macroéconomiques apparaissent contraintes. La baisse tendancielle des réserves de change en période de chocs négatifs sur les prix des hydrocarbures, combinée à une capacité limitée de mobilisation de l’épargne domestique et internationale, réduit la capacité de financement de la transformation structurelle.

L’enjeu central est donc celui de la cohérence macro-structurelle. La transition vers une économie de flux ne peut être menée indépendamment d’un rééquilibrage des fondamentaux macroéconomiques. Elle suppose :

- Un renforcement durable de la mobilisation des recettes fiscales hors hydrocarbures ;

- Une réduction progressive du déficit externe hors hydrocarbures par le développement des exportations ;

- Une amélioration du cadre de change afin de restaurer les signaux de compétitivité ;

- Une meilleure allocation du capital vers les secteurs productifs.

En définitive, les déséquilibres macroéconomiques ne constituent pas uniquement une contrainte, mais un signal de la nécessité d’une transformation. Sans correction de ces déséquilibres, la stratégie d’intégration et de repositionnement géoéconomique restera limitée dans sa portée. À l’inverse, un cadre macroéconomique stabilisé et cohérent peut devenir un levier puissant d’accélération de la transformation structurelle.

Partie 6. Une stratégie de transformation : de l’économie de rente à l’économie de flux

La recomposition actuelle des chaînes de valeur mondiales, les tensions géopolitiques, la fragmentation progressive du commerce international et la montée des logiques régionales redonnent une importance stratégique majeure aux espaces de transit, de connexion et d’intermédiation. Dans ce nouvel environnement, la puissance économique ne repose plus uniquement sur la capacité à produire des ressources naturelles, mais également sur la capacité à organiser les flux commerciaux, énergétiques, logistiques, financiers, industriels et numériques.

L’Algérie dispose, à cet égard, d’un atout géoéconomique exceptionnel. Sa position d’interface entre l’Europe, l’Afrique, le bassin méditerranéen et les grandes routes énergétiques internationales lui confère un potentiel stratégique largement sous-exploité. La question centrale devient alors la suivante : comment transformer cette position géographique en puissance économique durable ?

La transformation du positionnement géoéconomique de l’Algérie ne peut donc se limiter à un simple diagnostic des contraintes. Elle nécessite la mise en œuvre d’une stratégie cohérente, séquencée et opérationnelle. L’enjeu fondamental est le passage progressif d’un modèle de croissance fondé principalement sur la rente hydrocarbure et la redistribution vers un modèle d’intermédiation économique, dans lequel le pays capte, transforme, organise et redistribue les flux régionaux et internationaux.

Cette transition vers une économie de flux repose sur une articulation étroite entre stabilisation macroéconomique, transformation structurelle et repositionnement stratégique dans les chaînes de valeur régionales et globales.

I. Un principe directeur : l’intermédiation économique comme modèle de développement

Le modèle cible repose sur une logique d’intermédiation active. Dans ce cadre, l’Algérie ne se positionne plus comme un simple exportateur de ressources naturelles ou comme un marché de consommation, mais comme une plateforme intégrée reliant l’Europe, source de capital, de technologie, de normes et de demande solvable, à l’Afrique, espace de croissance démographique, d’urbanisation rapide et de besoins structurels massifs.

Dans ce modèle, la richesse n’est plus uniquement créée par l’extraction ou la redistribution de la rente, mais par la capacité à capter, transformer, sécuriser et accélérer les flux régionaux. Les ports, les corridors logistiques, les plateformes énergétiques, les infrastructures numériques, les zones industrielles et les services financiers deviennent alors des instruments de souveraineté économique.

L’objectif stratégique est donc de faire évoluer progressivement l’Algérie d’une économie tournée principalement vers l’exportation de matières premières vers une économie d’interconnexion régionale, puis vers une économie pivot organisatrice des flux euro-africains.

L’ambition ne doit pas être uniquement d’exporter vers l’Europe ou vers l’Afrique, mais de devenir une plateforme de co-production, de transformation industrielle et de redistribution entre les deux espaces. Dans cette logique, l’Algérie pourrait progressivement devenir une plateforme énergétique euro-africaine, un hub logistique méditerranéen, un espace de transformation industrielle régionale et un corridor d’intégration continentale reliant la Méditerranée et l’Afrique subsaharienne.

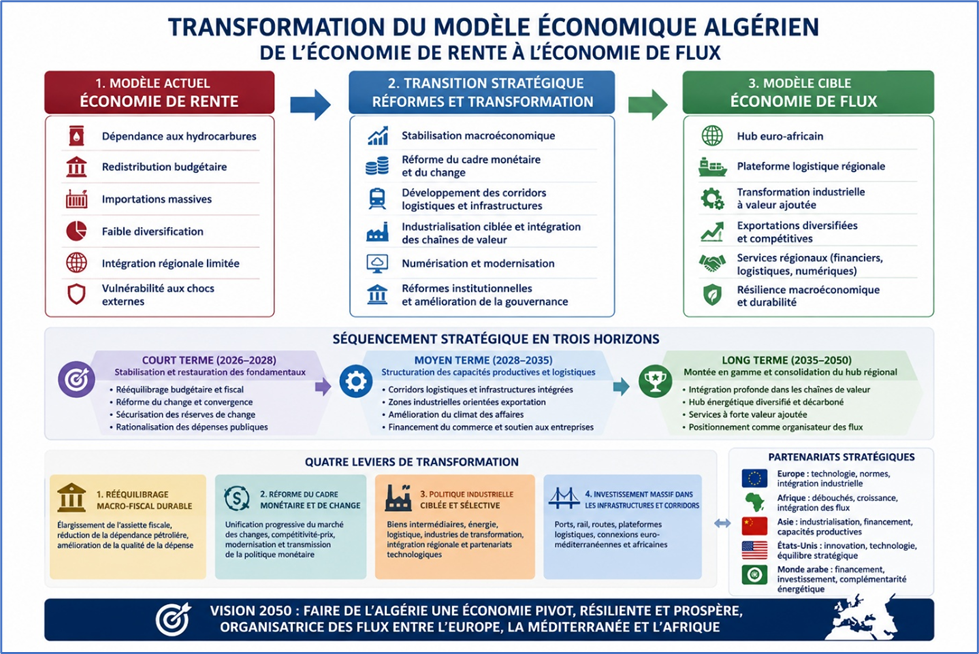

II. Transformation du modèle économique : de la rente vers les flux

La transformation recherchée peut être résumée comme le passage progressif d’une économie de rente vers une économie de flux. Le modèle actuel reste marqué par une forte dépendance aux hydrocarbures, une redistribution budgétaire importante, des importations massives, une faible diversification et une intégration encore limitée dans les chaînes de valeur régionales et mondiales.

La transition stratégique suppose au contraire une stabilisation macroéconomique durable, une réforme graduelle du système de change, le développement des corridors logistiques, une industrialisation ciblée, une modernisation de la gouvernance économique et une montée en puissance des infrastructures numériques et intermodales.

Le modèle cible est celui d’une économie de flux capable de fonctionner comme hub euro-africain, plateforme logistique régionale, espace de transformation industrielle et centre de services à vocation régionale. L’objectif final est de construire une économie plus résiliente, davantage intégrée et moins dépendante des cycles pétroliers.

III. Un séquencement stratégique en trois horizons

La crédibilité de cette transformation repose sur un séquencement clair des réformes et des investissements.

- La première phase, couvrant la période 2026-2028, vise à restaurer les équilibres macroéconomiques et à recréer les conditions de la confiance. Elle passe par un rééquilibrage budgétaire progressif, une amélioration de la mobilisation des recettes fiscales hors hydrocarbures, une rationalisation des dépenses publiques et une amélioration de leur efficacité. Cette phase implique également une réduction progressive des distorsions sur le marché des changes, une convergence graduelle vers un régime de change plus flexible, la sécurisation des réserves de change et une gestion prudente de la liquidité. Sans stabilisation macroéconomique, les investissements nécessaires à la transformation resteront limités.

- La deuxième phase, couvrant la période 2028-2035, vise à construire les fondations matérielles de l’économie de flux. Elle suppose le développement de corridors logistiques structurants, notamment transsahariens, la modernisation des infrastructures portuaires, ferroviaires et routières dans une logique intermodale, ainsi que la mise en place de zones industrielles orientées vers l’exportation. Cette phase nécessite également une amélioration du climat des affaires, une simplification du cadre réglementaire et le développement d’instruments de financement du commerce extérieur et de soutien aux entreprises exportatrices. C’est cette étape qui permettra de transformer l’ouverture géographique de l’Algérie en flux économiques réels.

- La troisième phase, couvrant la période 2035-2050, vise à ancrer durablement l’Algérie comme économie pivot régionale. L’objectif est une intégration plus profonde dans les chaînes de valeur régionales et mondiales à travers le développement d’un hub énergétique diversifié incluant les énergies renouvelables et l’hydrogène vert, une montée en gamme technologique de l’appareil productif ainsi que le développement de services logistiques, numériques et financiers à vocation régionale. À ce stade, l’Algérie ne se contente plus de participer aux flux : elle contribue à les organiser et à les structurer.

IV. Les quatre leviers de transformation

La mise en œuvre de cette stratégie repose sur quatre leviers interdépendants.

- Le premier concerne le rééquilibrage macro-fiscal durable. Celui-ci passe par un élargissement progressif de l’assiette fiscale hors hydrocarbures, une réduction graduelle de la dépendance budgétaire aux revenus pétroliers et une amélioration de la qualité de la dépense publique.

- Le deuxième levier concerne la réforme du cadre monétaire et de change. Cette réforme implique une réduction progressive des écarts entre taux officiel et parallèle, une restauration des signaux de compétitivité-prix, une amélioration de la transmission de la politique monétaire et une modernisation du marché des changes.

- Le troisième levier repose sur une politique industrielle ciblée et sélective. La stratégie industrielle devra se concentrer sur les biens intermédiaires, l’énergie, la logistique, certaines industries de transformation et les segments à fort potentiel d’intégration régionale. L’objectif est de favoriser l’intégration dans les chaînes de valeur régionales tout en développant les partenariats technologiques.

- Enfin, le quatrième levier concerne l’investissement massif dans les infrastructures et les corridors. La transformation vers une économie de flux suppose des ports modernes, des infrastructures ferroviaires performantes, des routes logistiques intégrées, des plateformes de distribution régionales ainsi que des connexions euro-méditerranéennes et africaines efficaces.

V. Une articulation stratégique des partenariats internationaux

La réussite de cette transformation suppose une mobilisation cohérente des partenariats extérieurs, chacun répondant à une fonction spécifique. L’Europe représente un partenaire essentiel en matière de technologie, d’intégration industrielle, de normes et de co-production. L’Afrique constitue quant à elle un espace naturel d’expansion des débouchés et des flux régionaux. L’Asie peut jouer un rôle important dans l’industrialisation, le financement et le transfert de capacités productives, tandis que les États-Unis demeurent un partenaire stratégique en matière d’innovation et de technologie. Le monde arabe peut enfin contribuer à travers le financement, l’investissement et certaines complémentarités énergétiques.

L’enjeu est de passer d’une juxtaposition de relations bilatérales à un système intégré de partenariats au service de la transformation interne.

Dans un contexte international marqué par la fragmentation géoéconomique, la sécurisation des chaînes d’approvisionnement et le repositionnement industriel européen, l’Algérie peut également devenir un espace régional de sécurisation économique. Sa proximité avec l’Europe, la disponibilité énergétique, les capacités foncières et la profondeur africaine peuvent lui permettre de capter une partie des stratégies de relocalisation industrielle et de diversification logistique actuellement en cours.

VI. Résultat attendu : l’émergence d’une économie pivot

La mise en œuvre cohérente de cette stratégie permettrait de transformer progressivement la structure de l’économie algérienne. L’objectif est de passer d’une économie fortement dépendante des importations à une économie davantage productive, capable de diversifier ses exportations, de réduire progressivement son déficit hors hydrocarbures et d’améliorer sa résilience macroéconomique.

À long terme, l’enjeu dépasse la seule diversification économique. Il s’agit de repositionner durablement l’Algérie dans la nouvelle géographie économique mondiale.

La transformation vers une économie de flux permettrait au pays de passer progressivement d’une économie principalement distributive à une économie productive, puis à une économie d’intermédiation stratégique capable d’organiser les flux entre Europe, Méditerranée et Afrique.

Dans un monde marqué par la fragmentation géoéconomique, les tensions sur les chaînes logistiques et la recomposition énergétique mondiale, cette capacité d’intermédiation pourrait devenir l’un des principaux leviers de puissance économique de l’Algérie au XXIe siècle.

Conclusion générale

Les transformations actuelles de l’économie mondiale redessinent profondément la hiérarchie des puissances économiques et les logiques d’intégration internationale. La fragmentation géoéconomique, la régionalisation des échanges, la sécurisation des chaînes d’approvisionnement, la transition énergétique et la montée des économies de flux modifient durablement les conditions de la croissance et de la compétitivité. Dans ce nouvel environnement, la puissance économique ne repose plus uniquement sur la détention de ressources naturelles ou sur la taille des marchés internes. Elle dépend de plus en plus de la capacité des États à organiser les flux commerciaux, logistiques, énergétiques, financiers et technologiques, à s’intégrer aux chaînes de valeur régionales et à transformer leur position géographique en levier d’influence économique.

C’est dans ce contexte que doit être pensée la trajectoire future de l’Algérie. Le modèle économique construit autour de la rente hydrocarbure, de la redistribution budgétaire et de la régulation administrative a permis pendant plusieurs décennies de financer la stabilité économique et sociale. Mais les mutations du contexte international, la volatilité des marchés énergétiques, la transition énergétique mondiale, les déséquilibres internes croissants et l’insuffisante diversification productive montrent désormais les limites structurelles de ce modèle.

L’enjeu n’est donc plus seulement de corriger certains déséquilibres macroéconomiques ou d’améliorer ponctuellement la compétitivité. Il s’agit de repenser plus profondément le positionnement économique international de l’Algérie.

La centralité géographique du pays constitue à cet égard un atout stratégique majeur. Située à l’interface de l’Europe, de la Méditerranée et de l’Afrique, disposant de ressources énergétiques importantes, d’une profondeur territoriale considérable et d’un potentiel logistique significatif, l’Algérie possède les attributs objectifs d’une économie pivot régionale.

Mais la géographie, à elle seule, ne crée pas la puissance. Elle ne constitue qu’un potentiel. Sa valorisation dépend de la capacité du pays à construire des infrastructures performantes, moderniser son système productif, améliorer sa gouvernance économique, renforcer sa compétitivité et structurer des partenariats internationaux cohérents.

La transformation proposée dans cette note repose précisément sur cette idée centrale : faire évoluer progressivement l’Algérie d’une économie principalement distributive et rentière vers une économie productive, intégrée et fondée sur l’organisation des flux régionaux et internationaux.

Cette transition implique une stratégie globale articulant stabilisation macroéconomique, réforme du système de change, modernisation logistique, montée en gamme industrielle, amélioration du climat des affaires et développement des infrastructures euro-africaines.

Elle suppose également une nouvelle approche des partenariats internationaux. L’Europe doit devenir un partenaire de co-production et d’intégration industrielle davantage qu’un simple débouché énergétique. L’Afrique doit être envisagée comme un espace stratégique de projection économique et d’expansion régionale. L’Asie, les États-Unis et les pays du Golfe doivent être mobilisés dans une logique complémentaire de financement, de transfert technologique, d’industrialisation et d’innovation.

À l’horizon 2050, l’objectif stratégique est clair : faire émerger une économie algérienne capable de fonctionner comme plateforme énergétique, hub logistique, espace de transformation industrielle et interface économique entre Europe et Afrique.

Dans un monde marqué par la compétition géoéconomique, les tensions logistiques et la recomposition des équilibres énergétiques mondiaux, cette capacité d’intermédiation pourrait devenir l’un des principaux leviers de puissance économique de l’Algérie au XXIe siècle.

Mais cette transformation exige du temps, de la cohérence, de la visibilité stratégique et une forte capacité d’exécution institutionnelle. Elle suppose également une mobilisation durable des ressources humaines, financières et technologiques autour d’une vision de long terme. Le principal risque serait désormais l’inaction ou la gestion uniquement conjoncturelle des déséquilibres. Car plus les transformations nécessaires sont différées, plus leur coût économique, social et financier devient élevé. L’enjeu fondamental n’est donc plus seulement de diversifier l’économie, mais de repositionner durablement l’Algérie dans la nouvelle géographie des flux mondiaux.

Comme le montre cette note, ce n’est pas la géographie qui fait la puissance, mais la capacité à l’organiser, la structurer et la transformer en avantage économique durable.

Synthèse Vidéo

Bibliographie

Institutions internationales et régionales

Banque africaine de développement (BAD). Perspectives économiques en Afrique. Diverses éditions.

Banque mondiale. Global Economic Prospects. Washington, D.C., diverses éditions.

Banque mondiale. Logistics Performance Index (LPI). Washington, D.C., diverses éditions.

Commission économique des Nations Unies pour l’Afrique (CEA). Economic Report on Africa. Addis-Abeba, diverses éditions.

Commission européenne. EU–Algeria Partnership Priorities. Bruxelles, diverses éditions.

Conférence des Nations Unies sur le commerce et le développement (CNUCED). Trade and Development Report. Genève, diverses éditions.

Fonds monétaire international (FMI). Article IV Consultation – Algeria. Washington, D.C., diverses éditions.

Fonds monétaire international (FMI). World Economic Outlook. Washington, D.C., diverses éditions.

Organisation mondiale du commerce (OMC). World Trade Report. Genève, diverses éditions.

Organisation de coopération et de développement économiques (OCDE). Perspectives économiques de l’OCDE. Paris, diverses éditions.

Union africaine. Accord portant création de la Zone de libre-échange continentale africaine (ZLECAf). Addis-Abeba, 2018.

Ouvrages et références théoriques

Baldwin, Richard. The Great Convergence: Information Technology and the New Globalization. Harvard University Press, 2016.

Braudel, Fernand. La Méditerranée et le monde méditerranéen à l’époque de Philippe II. Armand Colin, 1949.

Castells, Manuel. The Rise of the Network Society. Wiley-Blackwell, 2010.

Krugman, Paul. Geography and Trade. MIT Press, 1991.

North, Douglass. Institutions, Institutional Change and Economic Performance. Cambridge University Press, 1990.

Porter, Michael. The Competitive Advantage of Nations. Free Press, 1990.

Rodrik, Dani. The Globalization Paradox. Oxford University Press, 2011.

Sassen, Saskia. Globalization and Its Discontents. New Press, 1998.

Stiglitz, Joseph. Globalization and Its Discontents Revisited. W.W. Norton & Company, 2017.

Energie, géoéconomie et chaînes de valeur

Agence internationale de l’énergie (AIE). World Energy Outlook. Paris, diverses éditions.

BP. Statistical Review of World Energy. Londres, diverses éditions.

International Renewable Energy Agency (IRENA). Global Energy Transformation Outlook. Abu Dhabi, diverses éditions.

Kaplinsky, Raphael. Global Value Chains and Development. United Nations University Press, 2005.

OCDE. Global Value Chains: Efficiency and Risks in the Context of COVID-19. Paris, 2020.

UNCTAD. World Investment Report. Genève, diverses éditions.

Références sur l’Algérie et l’espace euro-méditerranéen

Banque d’Algérie. Rapport annuel. Alger, diverses éditions.

Conseil national économique, social et environnemental (CNESE). Rapports économiques et sociaux. Alger, diverses éditions.

Ministère des Finances. Rapports économiques et financiers. Alger, diverses éditions.

Ministère du Commerce extérieur et de la Promotion des exportations. Documents relatifs à la ZLECAf et aux échanges extérieurs. Alger.

OCDE. Competitiveness and Private Sector Development: Algeria. Paris, diverses éditions.

Plan Bleu Méditerranée. Méditerranée : les perspectives du développement durable. Marseille, diverses éditions.

Articles et travaux complémentaires

Bensidoun, Isabelle et Chevallier, Agnès. Europe–Méditerranée : intégration économique et asymétries structurelles. Paris.

Cammett, Melani. The Political Economy of the Middle East. Westview Press.

Hugon, Philippe. Géopolitique de l’Afrique. Armand Colin.

Lacoste, Yves. Géopolitique de la Méditerranée. Armand Colin.

Meddeb, Hamza. L’économie politique des transitions maghrébines. Carnegie Middle East Center.

Sources statistiques et bases de données

Banque mondiale – World Development Indicators (WDI)

FMI – International Financial Statistics (IFS)

UNCTAD stat

Eurostat

Banque africaine de développement – Data Portal

Banque d’Algérie – séries statistiques

Office national des statistiques (ONS), Algérie

Laisser un commentaire