Bilan Provisoire à fin 2025, Perspectives 2030 et Stratégie de Refondation d’un Nouveau Modèle Economique et Social – Partie 2

En bref :

L’objectif : Transformer l’Algérie en économie émergente d’ici 2050 par une refondation structurelle profonde

L’objectif : Transformer l’Algérie en économie émergente d’ici 2050 par une refondation structurelle profonde Les leviers : Diversification productive, innovation technologique, ouverture maîtrisée et réformes institutionnelles

Les leviers : Diversification productive, innovation technologique, ouverture maîtrisée et réformes institutionnelles L’urgence : Fenêtre d’action 2026-2028 pour éviter une dégradation irréversible et enclencher la transformation

L’urgence : Fenêtre d’action 2026-2028 pour éviter une dégradation irréversible et enclencher la transformationAprès avoir analysé dans la Partie 1 : Crise budgétaire et perspectives 2024-2030 les déséquilibres macroéconomiques qui menacent la stabilité algérienne, nous proposons ici une stratégie de refondation pour bâtir une économie émergente d’ici 2050.

Éliminer les rigidités structurelles pour une croissance durable

De nombreuses contraintes structurelles freinent aujourd’hui la dynamique de croissance et d’emploi en Algérie. Au cœur de ces blocages se trouve la faible productivité globale de l’économie, reflet d’un usage inefficace des facteurs de production dans un environnement peu favorable à l’investissement, à l’innovation et à la diversification.

Un contexte international complexifie la transformation

Le contexte international actuel, marqué par des tensions géopolitiques, l’érosion des échanges internationaux (-3 % du commerce mondial en 2023), la montée de la fragmentation géoéconomique, une bulle financière naissante et des déséquilibres budgétaires massifs, exerce une pression à la baisse sur la croissance mondiale (3% en 2025).

Déséquilibres mondiaux préoccupants :

- Déficit public américain : près de 7 % du PIB

- Besoins de financement des économies avancées : 17 000 milliards USD en 2025

- Incertitude élevée favorisant la fuite en avant

Dans ce cadre, l’Algérie doit engager une stabilisation rigoureuse de son économie, mettre en œuvre des réformes structurelles ambitieuses, adopter des politiques sectorielles tournées vers l’avenir et promouvoir des activités à haute valeur ajoutée pour se protéger.

Parallèlement, la réforme du système éducatif demeure indispensable pour doter la main-d’œuvre des compétences requises par une économie diversifiée.

Produire : L’impératif de productivité

Une productivité globale alarmante

L’économie algérienne se heurte à une faible productivité globale des facteurs, avec un taux de croissance de la productivité totale des facteurs estimé à moins de 0,5 % par an. Ce déficit structurel est aggravé par la prédominance d’un tissu productif peu diversifié, dominé par des secteurs à faible valeur ajoutée, faiblement intégrés dans les chaînes de valeur et peu porteurs en matière d’innovation.

Le poids du secteur informel

LE POIDS DU SECTEUR INFORMEL

30% du PIB algérien échappe au contrôle de l’État

À cela s’ajoute le poids important du secteur informel, représentant environ 30 % du PIB. Ce phénomène engendre :

- Des distorsions de concurrence

- Une limitation de la mobilisation des recettes fiscales

- Une fragilisation de la protection sociale

- Un frein à la modernisation de l’économie

Décalage entre formation et marché du travail

Ces dysfonctionnements trouvent en partie leur origine dans un système éducatif et de formation professionnelle mal adapté aux besoins du marché du travail, créant un décalage persistant entre l’offre de compétences et la demande réelle des entreprises.

Faible intégration technologique

L’intégration technologique reste marginale :

- Dépenses en R&D (Recherche & Développement) : 0,6 % du PIB, très en dessous du seuil minimal de 1 % recommandé par l’UNESCO et des 2 à 3 % pratiqués dans les économies innovantes

- Faible capacité d’absorption de l’innovation par les entreprises

- Ancrage limité dans les dynamiques internationales

Enfin, la culture de la performance demeure peu ancrée, aussi bien dans le secteur public que privé, limitant l’émergence de mécanismes d’évaluation, de reddition de comptes et de recherche d’efficience.

Diversifier : Produire pour les marchés national et international

La diversification demeure un objectif stratégique largement reconnu depuis des décennies, mais loin d’être atteint. Malgré de multiples initiatives, le pays reste fortement dépendant des hydrocarbures.

Une dépendance pétrolière écrasante

Les chiffres parlent d’eux-mêmes :

- 98% des exportations proviennent des hydrocarbures

- 50% des recettes budgétaires sont pétrolières

- 25% de la valeur ajoutée totale vient du secteur pétrolier

Cette dépendance rend l’économie vulnérable aux chocs exogènes, freine la création d’emplois durables et limite les capacités d’innovation.

Contraintes structurelles à la diversification

Climat des affaires défavorable

Le climat des affaires reste peu favorable à l’investissement privé hors hydrocarbures, en raison de :

- Lourdeurs administratives

- Instabilité réglementaire

- Accès limité au financement

Chaînes de valeur locales sous-développées

Les chaînes de valeur locales sont peu développées, avec :

- Une industrialisation incomplète

- Une faible articulation entre les secteurs productifs

- Un environnement commercial et logistique marqué par des coûts élevés

- Une faible connectivité qui décourage les exportations hors énergie

Politiques sectorielles incohérentes

Les politiques sectorielles ont souvent manqué de cohérence et de continuité, limitant l’impact des incitations à la diversification.

Innover : Le chaînon manquant de la transformation

L’innovation, moteur essentiel de la transformation économique et de la montée en productivité, demeure en Algérie un maillon faible du développement.

Absence de stratégie nationale

À ce jour, le pays ne dispose pas d’une véritable stratégie nationale de l’innovation, intégrant les volets scientifique, industriel et technologique. Le système souffre d’une déconnexion structurelle entre :

- Les universités

- Les centres de recherche

- Les entreprises

- Les mécanismes de financement

Cette fragmentation freine la création de valeur à partir du savoir, empêche la diffusion technologique dans les filières productives et limite l’émergence de startups ou de projets à fort contenu innovant.

Freins structurels à l’innovation

Faiblesse de l’investissement en R&D Les dépenses en recherche et développement restent très faibles, tant dans le secteur public que privé.

Cadre fiscal et réglementaire peu incitatif Le cadre n’offre pas de véritables incitations à l’investissement technologique ou à la prise de risque.

Absence d’écosystème d’innovation

- Absence de capital-risque structuré

- Dispositifs de propriété intellectuelle inefficaces

- Manque de plateformes de transfert de technologie

Cette situation accentue la faiblesse du lien entre recherche et économie réelle.

S’ouvrir : Intégration aux marchés mondiaux

Une économie largement fermée

L’Algérie conserve un cadre économique largement fermé, marqué par un régime de change rigide qui limite la flexibilité macroéconomique nécessaire pour s’adapter aux chocs externes.

Restrictions sur les flux de capitaux

Les restrictions sur les flux de capitaux, entrants comme sortants, freinent :

- La libre circulation des capitaux

- L’investissement direct étranger : moins de 1 % du PIB en 2024, contre une moyenne mondiale de 3 à 4 %

Politique commerciale défensive

La politique commerciale reste défensive, privilégiant la protection des marchés intérieurs au détriment de l’ouverture et de la compétitivité internationale.

Conséquences de la fermeture

Cette fermeture limite l’intégration de l’Algérie dans les chaînes de valeur mondiales :

- Croissance faible des exportations à forte valeur ajoutée : seulement 7 % des exportations totales

- Accès limité aux financements extérieurs et aux technologies de pointe

- Ralentissement de l’innovation et de la modernisation du tissu productif

- Indice de diversification à l’exportation : 0,25, bien inférieur à la moyenne régionale

L’impératif d’ouverture maîtrisée

Si un cadre juridique attractif est nécessaire, il ne suffit pas à lui seul à rassurer les investisseurs, qui exigent :

- Une visibilité économique à moyen terme

- La cohérence des politiques publiques

- La stabilité macroéconomique

- Des perspectives claires d’intégration aux marchés internationaux

Défis logistiques et douaniers

Plusieurs obstacles structurels expliquent cette faible intégration :

- Logistique déficiente : infrastructures portuaires et de transports insuffisants

- Procédures douanières complexes : coûts et délais élevés pénalisant les exportateurs

- Culture d’exportation peu développée : notamment chez les PME, qui souffrent d’un manque d’accompagnement, d’expertise et d’accès au financement

Les marchés parallèles : Symptôme des dysfonctionnements

Un équilibre économique alternatif

Le poids des marchés non officiels en Algérie reflète les failles structurelles du système économique et financier officiel. Face à un régime de change rigide, des restrictions sur les mouvements de capitaux et un cadre réglementaire contraignant, les agents économiques cherchent à contourner les canaux officiels pour sécuriser leurs transactions et préserver leur pouvoir d’achat.

Le marché parallèle des changes

LE MARCHÉ PARALLÈLE EN CHIFFRES

Écart taux officiel/parallèle : 74%

Le marché parallèle des changes s’est développé comme un mécanisme alternatif où s’établissent les taux de change réels, divergents du taux officiel (74% d’écart).

Conséquences :

- Distorsions importantes

- Incertitude économique accrue

- Complications pour la politique monétaire et la gestion macroéconomique

- Fraude fiscale et fuite des capitaux

- Limitation de l’accès aux devises pour les acteurs formels

- Frein aux échanges commerciaux et investissements étrangers

La thésaurisation

La thésaurisation, ou préférence pour la détention de liquidités en monnaie locale ou étrangère hors du système bancaire, est une réponse directe à la faible confiance dans les institutions financières et à l’incertitude sur la stabilité économique.

Elle prive le secteur financier de ressources essentielles à l’investissement et à la croissance.

Le secteur informel

Le secteur informel constitue un autre canal majeur où s’établissent des équilibres économiques hors du contrôle de l’État. Ce secteur échappe en grande partie à la fiscalité et à la réglementation, ce qui aggrave les déficits publics et fausse la concurrence.

Les défis structurels de long terme

En complément des défis économiques classiques liés à la compétitivité, à la productivité, à la diversification et à l’intégration mondiale, l’Algérie devra également faire face à des transformations structurelles majeures de long terme.

Pression démographique

La pression démographique, avec une population jeune en forte croissance, impose :

- La création massive d’emplois

- Une modernisation en profondeur des services publics

Transition technologique

La transition technologique, portée par l’intelligence artificielle, l’automatisation et les technologies vertes, exigera :

- Une montée en compétences rapide

- Une transformation des modèles de production

Transition énergétique

« L’Algérie doit trancher rapidement entre un modèle extractif hérité du passé et un repositionnement stratégique vers une économie bas carbone.«

La transition énergétique est devenue incontournable et obligera le pays à trancher rapidement entre :

- Un modèle extractif hérité du passé

- Un repositionnement stratégique vers une économie bas carbone, résiliente et durable

Moyens nécessaires

Prendre en charge ces défis suppose de :

- Dégager des marges de manœuvre financières significatives

- Compléter par des ressources extérieures

- Intégrer de manière cohérente dans le cadre du budget national

- Utiliser des lois de programmation pluriannuelle assurant visibilité, efficacité et pérennité des investissements

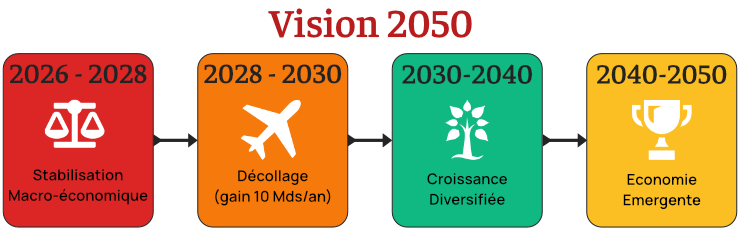

Bâtir une économie émergente en 2050

Un nouveau paradigme s’impose pour inscrire durablement l’Algérie sur une trajectoire vers une économie émergente, compétitive, inclusive et prospère à l’horizon 2050.

Vision 2050 : Un nouveau modèle économique

La vision 2050 ambitionne de hisser l’Algérie au rang de pays émergent, en s’appuyant sur une économie de marché régulée, capable de renforcer sa compétitivité externe tout en maîtrisant ses déséquilibres internes.

Les piliers du nouveau modèle

Entrepreneuriat privé dynamique

- Fondé sur l’innovation, la responsabilité fiscale et la création de valeur

- Réduction progressive du poids du secteur informel

Rôle stratégique de l’État L’État conserve un rôle stratégique, agissant à la fois comme :

- Développeur dans les secteurs à forte externalité positive (infrastructures, technologies, transition énergétique)

- Régulateur macroéconomique, garant de la cohérence des politiques publiques

Ouverture maîtrisée au capital étranger À travers les investissements directs et le financement de projets structurants, jouera un rôle clé dans :

- La modernisation de l’économie

- Son intégration internationale

- Le financement de la transition

Inclusion sociale et redistribution équitable Placées au cœur de ce modèle, dans une optique de renforcement de la classe moyenne, socle de stabilité et de cohésion nationale.

Stratégies décennales et plans triennaux

Des stratégies décennales intermédiaires appuyées par des plans d’action triennaux permettront de concrétiser cette ambition à travers des séquences opérationnelles cohérentes et ajustables.

Cette trajectoire progressive visera à :

- Assainir les fondamentaux macroéconomiques

- Bâtir une base productive multisectorielle inclusive et compétitive

- Déployer des politiques sectorielles ciblées dans les domaines des énergies renouvelables, du numérique, de l’intelligence artificielle et de l’économie verte et bleue

Les trois axes de transformation

La transformation économique s’appuiera sur trois axes interdépendants.

Axe 1 : Combinaison des politiques macroéconomiques

Une combinaison appropriée et cohérente des politiques macroéconomiques : consolidation budgétaire, gestion monétaire rigoureuse et ajustement progressif du taux de change, visant à soutenir la croissance tout en garantissant la viabilité des finances publiques et le contrôle de l’inflation.

Politique budgétaire : L’ajustement symétrique

Dans un contexte de forte dépendance aux recettes pétrolières, la volatilité des prix induit une procyclicité budgétaire marquée, générant instabilité macroéconomique, érosion de la compétitivité, incertitude accrue et affaiblissement de l’investissement.

Points d’ancrage crédibles :

- Un solde structurel soutenable hors hydrocarbures

- La maîtrise rigoureuse du niveau élevé de la dette publique (environ 75 % du PIB en 2024)

Objectif déficit hors hydrocarbures : Le déficit hors hydrocarbures, aujourd’hui proche de 30 % du PIB hors pétrole, doit être ramené progressivement vers un niveau soutenable d’environ 10 %, conformément à l’approche du revenu permanent.

Trajectoire dette publique : La dette publique doit être stabilisée puis réduite à un seuil compatible avec la soutenabilité fiscale, afin de préserver la confiance des investisseurs et assurer la viabilité à moyen terme des finances publiques.

Côté recettes : Élargissement de l’assiette

Les recettes fiscales, faibles (11,9 % du PIB) par rapport à un potentiel estimé entre 15 et 19 %, doivent être renforcées via :

- La réforme de l’assiette fiscale

- L’amélioration du recouvrement

- La rationalisation des exonérations

Côté dépenses : Rationalisation progressive

Une réduction progressive des dépenses courantes est nécessaire, notamment à travers :

- La maîtrise de la masse salariale

- La réforme graduelle des subventions, aujourd’hui mal ciblées et bénéficiant souvent aux ménages les plus aisés

- Un meilleur ciblage social pour protéger les populations vulnérables

Préservation de l’investissement public Les dépenses en capital, malgré leur efficacité limitée, doivent être préservées et réorientées vers des projets à fort rendement économique et social. Cela suppose :

- Une restructuration du portefeuille d’investissements publics

- Une meilleure gouvernance

- Une exécution plus rigoureuse

- Une coordination institutionnelle renforcée

Financement du déficit : Équilibre délicat

Un équilibre délicat doit être trouvé entre soutien à la croissance et viabilité des finances publiques à moyen terme.

Encadrement de la monétisation :

- Plafonds stricts

- Mécanismes de stérilisation

- Pilotage prudent de la liquidité

Développement d’alternatives durables :

- Marché obligataire souverain

- Émission d’obligations sur les marchés internationaux

- Diversification des sources de financement

- Réduction de la dépendance à la banque centrale

- Renforcement de la discipline budgétaire

Politiques monétaire et de change

Politique monétaire : Les faiblesses portent sur la transmission des signaux, la coordination avec la politique budgétaire et la communication. La gestion de la liquidité doit être modernisée, notamment via des instruments de stérilisation plus actifs.

Politique de change : La dualité du marché freine la transparence et l’allocation efficace des devises. Une unification progressive est nécessaire, en commençant par :

- Réduire l’écart entre les taux officiel et parallèle

- Renforcer le marché interbancaire

- Assécher le marché parallèle

- Ouvrir progressivement le compte capital

Supervision bancaire : Elle doit être renforcée pour prévenir les risques liés à l’expansion du crédit.

Axe 2 : Réformes structurelles complémentaires

Les réformes structurelles complémentaires devront renforcer l’offre globale en favorisant un environnement propice à l’investissement privé, à l’innovation et à une participation accrue au marché du travail.

Climat des affaires et gouvernance

La simplification des procédures administratives et l’amélioration de la transparence sont essentielles pour :

- Stimuler l’activité entrepreneuriale

- Réduire la corruption

- Renforcer les droits contractuels et de propriété

Accès au financement

L’accès au financement doit être élargi par :

- La modernisation du secteur bancaire

- La diversification des instruments financiers adaptés aux PME

- La mobilisation de l’épargne privée

Cela contribuera à la formalisation de l’économie.

Culture entrepreneuriale

Un climat d’affaires dynamique nécessite également le développement d’une véritable culture entrepreneuriale fondée sur la prise de risque, en rompant avec la dépendance à la commande publique.

Cadre juridique et financier

Sont indispensables :

- Le respect des droits des créanciers

- La simplification des procédures de faillite

- La résolution efficace des prêts non performants

- La suppression progressive des subventions aux taux d’intérêt pour une meilleure allocation des ressources

Inclusion des femmes

L’inclusion des femmes sur le marché du travail doit être une priorité. Cela implique des réformes ciblées sur :

- L’éducation

- La politique familiale

- Les institutions du marché du travail

- La prise en charge des contraintes spécifiques (services de garde, régimes de retraite, transferts sociaux)

Politique sociale et communication : Deux piliers essentiels

Ces deux éléments permettent de :

Préserver l’adhésion des populations Rester en contact permanent avec la population pour expliquer la stratégie et l’avancée des réformes au moyen de :

- Visites sur le terrain

- Rapports d’étapes périodiques

- Communication vitale

Protéger les couches vulnérables Protéger les populations vulnérables affectées par les réformes structurelles au moyen d’une politique sociale intégrée et globale, intégrée au cadre économique à moyen terme.

Les outils de pilotage économique

Véritables instruments de gouvernance stratégique reposant sur trois composantes interdépendantes :

Le cadre macroéconomique à moyen terme

Définit les objectifs chiffrés de :

- Croissance

- Inflation

- Finances publiques

- Réformes structurelles

Le cadre budgétaire à moyen terme (CBMT)

Projette, sur au moins trois ans :

- Les recettes

- Les dépenses

- Les soldes

- Les financements

- Les niveaux d’endettement

Sur la base d’hypothèses économiques réalistes.

Le cadre des dépenses à moyen terme

Complément indispensable qui précise les enveloppes budgétaires par :

- Fonction

- Nature

- Ministère

Assurant discipline fiscale et cohérence intersectorielle.

Système de suivi-évaluation

Ces outils favorisent un système de suivi-évaluation qui s’appuie sur un tableau de bord intégrant des indicateurs :

- Avancés : marchés financiers

- Coïncidents : consommation, taux d’intérêt

- Retardés : chômage, inflation

Afin d’orienter les décisions, anticiper les déséquilibres et ajuster les politiques en temps réel.

Suivi de l’exécution et recalibrage

Le suivi de l’exécution des réformes et leur recalibrage sont essentiels pour assurer l’efficacité et la continuité du processus de transformation.

Mode opératoire rigoureux

Suivi permanent

- Suivi des objectifs macroéconomiques et structurels

- Ajustement en temps réel aux évolutions internes et externes

Actualisation régulière

- Des projections macroéconomiques

- De la feuille de route à moyen terme

Révision si nécessaire

- Du Cadre Budgétaire à Moyen Terme (CBMT)

- Du Cadre des Dépenses à Moyen Terme (CDMT)

Communication transparente

- Diffusion systématique des données de mise en œuvre

Cadre institutionnel structuré

Comité Technique des Réformes (CTR) Composé de représentants des principales administrations économiques, le CTR assure :

- Le suivi opérationnel

- L’élaboration d’un tableau de bord mensuel d’indicateurs économiques et financiers

- Des rapports trimestriels sur l’avancement des réformes

Comité Politique Stratégique (CPS) Placé au-dessus du CTR, le CPS est chargé de :

- L’orientation stratégique

- L’ajustement des politiques

- L’information régulière des autorités, du public et des partenaires

Encadrement juridique Deux décrets présidentiels encadreront ce dispositif :

- Composition, fonctionnement et sources statistiques du CTR

- Missions et gouvernance du CPS

Coût et gains des réformes

Besoins de financement 2026-2028

Entre 2026 et 2028, les déficits projetés et les besoins accrus liés à la transition énergétique et aux réformes structurelles laisseraient un besoin de financement estimé entre 45 et 65 milliards USD.

Détails :

- Déficits budget hors hydrocarbures : 18 à 22 % du PIB

- Déficits compte courant : environ 8 % du PIB

- Besoins transition énergétique et réformes (infrastructures, capital humain, climat des affaires)

Cela représente environ 5 à 7 % du PIB cumulé sur la période, à mobiliser de manière progressive et cohérente pour préserver la stabilité macroéconomique et soutenir la transformation du modèle économique.

Entre immobilisme et réformes : Un choix stratégique

La mise en œuvre d’un plan d’action triennal apparaît aujourd’hui comme une urgence stratégique pour l’Algérie.

Objectifs prioritaires globaux

- Corriger les déséquilibres macroéconomiques persistants

- Lever les rigidités structurelles du modèle économique et social actuel

- Engager l’économie sur une trajectoire de croissance durable, inclusive et résiliente

Évaluation coûts/bénéfices du programme

Coût estimatif du programme de réformes (2026–2030)

Environ 100 milliards USD, soit 10 à 15 % du PIB cumulé sur trois ans, incluant :

- L’absorption du déficit budgétaire

- La réduction du déficit de la balance des paiements

- Des investissements structurels (infrastructures, transition énergétique, capital humain)

Ce coût intègre également les grandes réformes macroéconomiques :

- Restauration de la viabilité des finances publiques

- Ajustement graduel du taux de change

- Resserrement progressif du cadre monétaire

- Soutien transitoire à la liquidité bancaire

Recettes attendues des réformes

Les gains commenceraient à se matérialiser progressivement dès 2026, pour atteindre un rythme annuel stable d’environ 10 milliards USD à partir de 2028.

Répartition des gains annuels :

- Élargissement de l’assiette fiscale : +3,0 milliards USD

- Économies nettes sur subventions : +2,5 milliards USD

- Gains en devises (exportations + substitution d’importations) : +2,5 milliards USD

- Amélioration des entreprises publiques : +0,8 milliard USD

- Autres gains structurels : +1,2 milliards USD

Total cumulé sur 2028–2030 : 30 milliards USD

| Source | Montant (Mds USD) |

|---|---|

| Élargissement assiette fiscale | 3,0 |

| Économies sur subventions | 2,5 |

| Gains devises (export + substitution) | 2,5 |

| Amélioration entreprises publiques | 0,8 |

| Autres gains structurels | 1,2 |

| TOTAL : | 10,0 |

Apport des réserves de change

Les réserves de change pourraient baisser significativement, passant d’environ 60 milliards USD en 2024 à 12 milliards USD en 2030.

La capacité mobilisable est limitée à un plancher prudent estimé autour de 15 milliards USD, soit une marge nette effective d’environ 25 milliards USD à mobiliser entre 2026 et 2030 sans mettre en danger la stabilité externe.

Gap de financement

Sur la période clé de trois ans (2026–2028), le gap de financement total est estimé à 55 milliards USD, soit un besoin moyen d’environ 18 milliards USD par an, après prise en compte des réserves mobilisables (25 milliards USD) et des gains cumulés des réformes (30 milliards USD).

Note : Sur les 100 milliards USD nécessaires, 55 milliards sont couverts par les réserves et les gains des réformes. Le gap de 45 milliards devra être comblé par l’endettement intérieur, les sukuks et les marchés internationaux.

Sources possibles de financement

Dans le cadre d’une stratégie d’endettement claire essentielle pour garantir la viabilité de la dette, optimiser le financement et renforcer la confiance des investisseurs, plusieurs formes de financement sont disponibles :

Endettement intérieur

- Sans risque de change

- Favorise le développement du marché financier national (encore peu mature)

- Nécessite titrisation et modernisation des infrastructures

Finance islamique

Émission de « sukuks » souverains visant à mobiliser une épargne locale et internationale spécifique.

Créanciers multilatéraux et bilatéraux

Capacités limitées dans un contexte mondial contraint.

Endettement extérieur

- Permet de diversifier les sources

- Renforce les réserves

- Crée une courbe souveraine

- Nécessite une gestion prudente du risque de change

Crédit syndiqué

Option complémentaire pour financer des grands projets, mais comportant des risques contractuels.

Obligations souveraines internationales

Nécessitent le développement des capacités de :

- Préparation

- Communication

- Notation

Pour améliorer la visibilité et l’accès aux marchés financiers mondiaux.

Le coût de l’immobilisme

Coûts directs du statu quo

Si elles sont mises en œuvre de manière progressive et cohérente et accompagnées d’une communication transparente et continue, ces réformes pourraient restaurer la confiance, éliminer les déséquilibres, renforcer la compétitivité, générer des gains durables en productivité et réduire les écarts de revenus.

À l’inverse, l’absence de réformes accentuerait les vulnérabilités existantes :

- Érosion des réserves de change

- Persistance des pressions inflationnistes

- Accroissement de l’endettement public

- Dégradation du climat des affaires

Conséquences à long terme

À plus long terme, le statu quo compromettrait durablement :

- La diversification économique

- La création d’emplois

- La cohésion sociale

Conclusion : Une fenêtre d’opportunité historique

La fenêtre 2026–2028 offre une opportunité décisive pour engager des réformes structurelles et macroéconomiques profondes afin de restaurer la viabilité budgétaire, réduire les vulnérabilités externes, soutenir la croissance inclusive, tout en réorientant le modèle économique vers la diversification, la productivité et l’innovation.

Les réformes : Un investissement indispensable

Toutes ces réformes entraîneraient des coûts d’ajustement à court terme qui doivent être perçus comme un investissement indispensable si elles sont mises en œuvre de manière progressive et cohérente.

Vision 2050 : Une transformation possible

Avec une volonté politique affirmée, une gouvernance crédible et un cap stratégique clair, l’Algérie peut tracer une trajectoire de développement plus résiliente et durable vers le statut d’économie émergente en 2050.

Le choix est clair : entre les coûts de l’immobilisme et les avantages des réformes macroéconomiques et structurelles, seule une action déterminée dès aujourd’hui permettra d’éviter une dégradation irréversible et d’enclencher la transformation nécessaire.

Laisser un commentaire