Série Algérie 2050 – Rapport en 9 parties sur la transition économique

📥 Documents téléchargeables :

En bref :

Ajustement budgétaire : Trajectoire détaillée 2026-2030 avec 4 scénarios (déficit soutenable de 4 % à 14 %)

Ajustement budgétaire : Trajectoire détaillée 2026-2030 avec 4 scénarios (déficit soutenable de 4 % à 14 %) Cet article est également disponible en vidéo

Voir la synthèse en 5 minutes ↓

Annexe 1 : L’ajustement budgétaire en Algérie 2026-2030

Cadre analytique

Cette annexe complète la section consacrée à la centralité du budget en précisant les modalités analytiques et quantitatives de l’ajustement budgétaire envisagé sur la période 2026–2030. Elle formalise le cadre retenu pour évaluer l’ampleur, le rythme et la composition de l’ajustement, ainsi que ses implications macroéconomiques.

L’analyse repose sur l’identification d’une ancre budgétaire pertinente pour une économie rentière, l’estimation d’une trajectoire soutenable du déficit hors hydrocarbures et l’examen d’un ajustement symétrique mobilisant les principaux leviers budgétaires. L’évaluation des multiplicateurs permet enfin d’apprécier les effets différenciés des instruments d’ajustement sur la croissance et l’investissement public.

Trajectoire d’ajustement

Détermination d’une fourchette soutenable du déficit budgétaire hors hydrocarbures en Algérie

Objectif de la démarche : estimer une fourchette crédible du déficit budgétaire hors hydrocarbures soutenable pour l’Algérie, en tenant compte du caractère épuisable des ressources pétrolières, de l’incertitude sur leur durée de vie et de la nécessité d’assurer la viabilité macroéconomique et l’équité intergénérationnelle.

Plutôt qu’un chiffre unique, l’approche retenue repose sur la préparation de plusieurs scénarios, permettant d’encadrer l’espace budgétaire soutenable et de calibrer une trajectoire d’ajustement réaliste.

Principe méthodologique commun : Plusieurs cadres peuvent encadrer la viabilité budgétaire dans une économie riche en ressources naturelles.

La première, fondée sur la théorie du revenu permanent, établit que le déficit primaire hors ressources naturelles doit être compatible avec la valeur actualisée des revenus futurs tirés des ressources et des actifs financiers, afin d’assurer une trajectoire soutenable dans le temps.

Les autres approches, reposant sur des règles fiscales complexes ou des objectifs de richesse à moyen terme, impliquent des contraintes institutionnelles et financières élevées dans le contexte actuel.

Dans cette analyse, nous retenons l’approche du revenu permanent comme cadre de référence, en raison de sa cohérence analytique et de sa capacité à fonder un ancrage budgétaire crédible. Une approche largement utilisée par les institutions internationales pour les pays riches en ressources naturelles.

Le principe est le suivant :

- Les recettes pétrolières futures sont assimilées à une richesse nationale finie

- Cette richesse est actualisée afin d’en obtenir la valeur aujourd’hui

- Elle est ensuite transformée en un flux annuel soutenable, compatible avec la préservation de la stabilité macroéconomique.

L’ancrage budgétaire retenu. C’est le déficit primaire hors hydrocarbures rapporté au PIB hors hydrocarbures.

Ce choix méthodologique s’impose dans une économie rentière, car il permet de mesurer l’effort budgétaire structurel de l’État indépendamment de la volatilité des recettes pétrolières. Il constitue l’indicateur le plus pertinent pour apprécier la dépendance du budget à la rente, la soutenabilité des finances publiques hors hydrocarbures et la crédibilité de la trajectoire d’ajustement.

En complément, le ratio de dette publique rapportée au PIB est suivi comme indicateur de soutenabilité macrofinancière, permettant d’évaluer l’accumulation des déséquilibres dans le temps et les risques associés, sans toutefois se substituer à l’ancrage budgétaire fondé sur le déficit hors hydrocarbures.

Hypothèses communes :

- Taux d’actualisation réel (taux d’intérêt corrigé de l’inflation utilisé pour ramener des flux futurs (recettes, dépenses, revenus) à leur valeur économique aujourd’hui : 4 %

- PIB hors hydrocarbures (2025) : 32999 milliards de dinars (autorités algériennes)

- Les données et projections des recettes pétrolières sur la période 2021–2030

Les quatre scénarios retenus sont les suivants :

Scénario 1 – Approche à horizon fini (référence opérationnelle) :

Ce scénario suppose que les recettes pétrolières sont utilisées sur une durée résiduelle de 10 ans, correspondant à une estimation prudente de la vie économique des réserves actuelles.

Horizon : 2021–2030 : Le choix de cet horizon 2021–2030 répond à un objectif opérationnel. Il correspond à la période pour laquelle les données de recettes pétrolières sont observées ou projetées avec un degré raisonnable de fiabilité, et constitue un horizon pertinent pour calibrer une trajectoire d’ajustement budgétaire crédible à court et moyen termes.

Principe : lissage de la rente sur la période restante

Résultat : Déficit hors hydrocarbures soutenable ≈ 13,6 % du PIB hors hydrocarbures. Ce scénario fournit une cible de transition réaliste pour réduire progressivement la dépendance budgétaire à la rente, sans rupture brutale.

Scénario 2 – Horizon étendu avec déclin progressif de la rente :

Ce scénario introduit une hypothèse plus longue, mais prudente : la rente se prolonge au-delà de 2030, tout en diminuant progressivement.

Horizon : 2021–2040 : allongement prudent de la période pour retenir une rente qui se prolonge jusqu’en 2040 avec une baisse progressive des flux.

Hypothèse : baisse graduelle des recettes pétrolières.

Résultat : Déficit hors hydrocarbures soutenable ≈ 11,1 % du PIB hors hydrocarbures. Allonger l’horizon réduit le flux annuel soutenable, car la richesse doit être répartie sur une période plus longue. Ce scénario renforce la discipline budgétaire.

Scénario 3 – Choc défavorable sur les recettes pétrolières :

Ce scénario teste la sensibilité des résultats à un contexte moins favorable (prix, volumes, fiscalité pétrolière).

Horizon : 10 ans

Hypothèse : recettes pétrolières inférieures de 20 %

Résultat : Déficit hors hydrocarbures soutenable ≈ 10,9 % du PIB hors hydrocarbures. Ce scénario met en évidence la vulnérabilité de l’espace budgétaire aux chocs pétroliers et justifie une marge de prudence dans la définition des cibles.

Scénario 4 – Approche intergénérationnelle stricte (ancrage de long terme) :

Ce scénario applique une règle d’équité intergénérationnelle : seule la rémunération du patrimoine pétrolier peut être consommée, le capital étant préservé pour les générations futures.

Principe : consommation des seuls “intérêts” de la richesse pétrolière

Résultat : Déficit hors hydrocarbures soutenable ≈ 4,4 % du PIB hors hydrocarbures. Il s’agit d’un ancrage de long terme très exigeant, mais hautement crédible, garantissant stabilité macroéconomique, équité intergénérationnelle et crédibilité financière internationale.

Fourchette soutenable et lecture de politique économique : Sur la base de ces quatre scénarios, la fourchette crédible du déficit hors hydrocarbures soutenable pour l’Algérie se situe entre :

- 4% et 14% du PIB hors hydrocarbures

- Borne haute (≈13–14 %) : cible de transition, compatible avec un ajustement progressif.

- Borne basse (≈4–5 %) : cible structurelle de long terme, conforme à une logique intergénérationnelle.

Scénario 1 :

Horizon fini (référence opérationnelle)

Horizon : 2021–2030 (10 ans)

Principe : Lissage de la rente sur la période restante

➤ Déficit soutenable : ≈ 13,6 % du PIB hors hydrocarbures

Cible de transition réaliste pour réduire progressivement la dépendance budgétaire sans rupture brutale.

Scénario 2 :

Horizon étendu avec déclin progressif

Horizon : 2021–2040 (20 ans)

Hypothèse : Baisse graduelle des recettes pétrolières

➤ Déficit soutenable : ≈ 11,1 % du PIB hors hydrocarbures

Allonger l’horizon réduit le flux annuel soutenable et renforce la discipline budgétaire.

Scénario 3 :

Choc défavorable sur les recettes

Horizon : 10 ans

Hypothèse : Recettes pétrolières inférieures de 20 %

➤ Déficit soutenable : ≈ 10,9 % du PIB hors hydrocarbures

Met en évidence la vulnérabilité aux chocs pétroliers et justifie une marge de prudence.

Scénario 4 : Intergénérationnel

(ancrage long terme)

Horizon : Long terme

Principe : Consommation des seuls « intérêts » du patrimoine pétrolier

➤ Déficit soutenable : ≈ 4,4 % du PIB hors hydrocarbures

Ancrage très exigeant mais hautement crédible, garantissant équité intergénérationnelle et stabilité.

Synthèse : la fourchette du déficit soutenable

Sur la base de ces quatre scénarios, la fourchette crédible se situe entre 4 % et 14 % du PIB hors hydrocarbures :

- Borne haute (≈ 13-14 %) → Cible de transition, compatible avec un ajustement progressif

- Borne basse (≈ 4-5 %) → Cible structurelle de long terme, logique intergénérationnelle

La cible opérationnelle recommandée se situe autour de 10-11 %, avec une convergence progressive vers la borne basse.

Implications pour la stratégie

Cette fourchette permet de structurer une trajectoire d’ajustement crédible et séquencée :

- Convergence graduelle vers la borne haute à court terme,

- Poursuite de l’ajustement à moyen et long termes vers la borne basse,

- Articulation étroite avec les réformes structurelles et sectorielles afin d’élargir la base fiscale hors hydrocarbures et soutenir la croissance.

In fine, la soutenabilité budgétaire de l’Algérie ne peut être appréciée à partir d’un seuil unique. Une approche par scénarios montre que l’espace budgétaire durable est nettement inférieur au niveau actuel du déficit hors hydrocarbures et impose un ajustement graduel mais inévitable, condition de la stabilité macroéconomique et de l’équité intergénérationnelle.

Scénario d’ajustement budgétaire crédible

Objectif quantitative d’ajustement :

- Déficit hors hydrocarbures initial (fin 2025) : 25,3 % du PIB hors pétrole

- Cible intermédiaire soutenable (scénario prudent) : 11 % du PIB hors pétrole

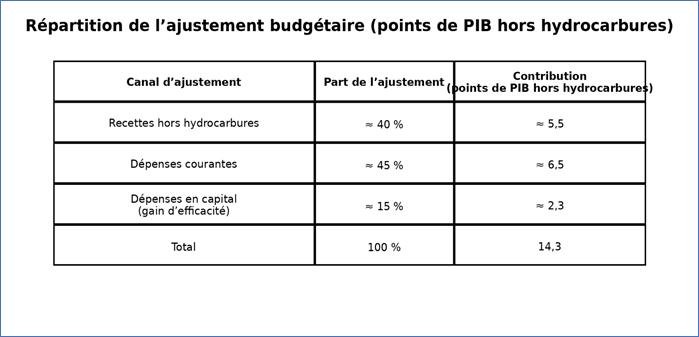

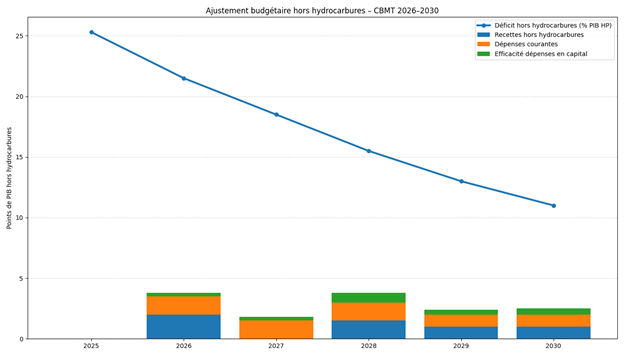

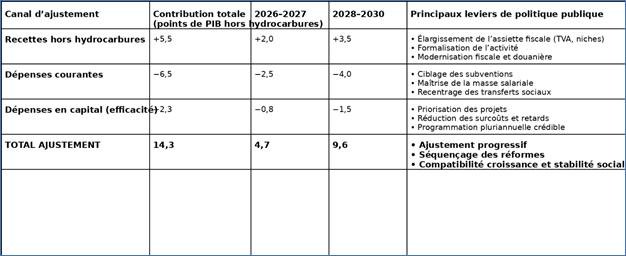

- Effort total d’ajustement requis : 25,3−11,0=14,3 points de PIB hors hydrocarbures

L’enjeu n’est pas seulement de réduire le déficit, mais de le faire sans casser la croissance, sans déstabiliser le tissu social, et en préparant la transition structurelle.

Principe directeur de la répartition de l’ajustement : L’expérience internationale (FMI, OCDE, pays exportateurs de ressources) suggère trois règles robustes :

- L’ajustement ne doit pas reposer majoritairement sur l’investissement public, au risque de dégrader le potentiel de croissance.

- Les dépenses courantes offrent le gisement d’ajustement le plus important, mais doivent être réformées (ciblage, efficacité), pas brutalement comprimées.

- Les recettes hors hydrocarbures doivent augmenter à travers trois canaux : (1) la politique fiscale : élargissement de l’assiette et remise a plat des taux dans certains cas ; (2) renforcement de l’administration fiscale et douanière ; et (3) l’élimination des exonérations, à l’exclusion de celles prévues dans les traités et conventions internationaux.

Sur cette base, une répartition crédible de l’effort total est la suivante :

Ajustement par les recettes hors hydrocarbures (+5,5 points de pourcentage du PIB) :

- Logique : A fin 2025, le ratio recettes fiscales hors hydrocarbures/PIB est de 9,8 % du PIB alors que son optimum est de 15,3 % du PIB. De ce fait, l’Algérie présente un écart de recettes fiscales structurel important par rapport à son potentiel de 5.7 points de pourcentage du PIB. L’objectif n’est pas d’augmenter la pression fiscale formelle, mais de mieux capter l’activité existante.

- Un objectif de 15,3 % du PIB est realiste. Bien qu’il reste inférieur à celui de nombreux pays émergents comparables, il est atteignable sans pression fiscale excessive, à condition de prendre des mesures visant à : (1) élargir l’assiette : (2) éliminer les exonérations discrétionnaires ; et (3) renforcer le recouvrement à travers une administration fiscale et douanière numérisée et efficace.

- Trajectoire indicative : articulée autour du principe de la progressivité pour protéger la croissance économique

- 2026–2027 : +2,0 pts (1 point en moyenne annuelle)

- 2028–2030 : +3,5 pts (1,2 points en moyenne annuelle)

- Effet attendu : hausse graduelle des recettes non pétrolières sans choc récessif.

Ajustement par les dépenses courantes (≈ −6,5 pts)

- Logique : Les dépenses courantes sont rigides, élevées et peu ciblées, mais elles contiennent le principal gisement d’économies durables si elles sont réformées et non amputées aveuglément.

- Leviers principaux :

- Subventions : passage progressif de subventions généralisées ciblant les prix à des transferts ciblés par bénéficiaire.

- Masse salariale : gel des effectifs, programme de départs volontaires, maîtrise des revalorisations et gains de productivité et accélération du processus de retraite si besoin

- Transferts et dépenses sociales : recentrage sur les ménages vulnérables

- Réduction des dépenses implicites (prix administrés inférieurs aux coûts de production)

- Trajectoire indicative

- 2026–2027 : −2,5 pts (réformes préparatoires, ciblage progressif)

- 2028–2030 : −4,0 pts (plein effet des réformes)

Effet attendu : réduction durable du déficit sans explosion sociale, si accompagnée de filets ciblés.

Ajustement via les dépenses en capital (≈ −2,3 pts, par l’efficacité)

Logique : Il ne s’agit pas de couper l’investissement, mais de faire mieux avec moins. L’Algérie souffre d’une inefficience élevée de l’investissement public. IL faut dons revoir de fond en comble la chaine de gestion des investissements publics qui fait face a une efficacité marginale de 8 par rapport 1, des retards et des surcoûts importants.

Leviers principaux :

- Priorisation stricte des projets

- Études coûts-bénéfices systématiques

- Réduction des surcoûts, retards et projets peu productifs

- Passage à une programmation pluriannuelle crédible

- Réorientation vers maintenance, capital humain et infrastructures à fort rendement

Trajectoire indicative:

- Ajustement progressif concentré sur la qualité, pas le volume brut

- Économie nette cumulée ≈ 2–2,5 pts à horizon 2030

Effet attendu : préservation du potentiel de croissance tout en réduisant le déficit.

- Les résultats attendus

Messages clé :

Le passage de 25,3 % à 11 % du PIB hors hydrocarbures est ambitieux mais faisable à condition de répartir l’ajustement entre recettes, dépenses courantes et efficacité de l’investissement et non de le concentrer sur un seul levier.

La crédibilité de la trajectoire repose sur la progressivité, le séquençage et la protection ciblée des ménages vulnérables.

L’ajustement est équilibré et séquencé, reposant sur trois leviers complémentaires :

- L’augmentation graduelle des recettes hors hydrocarbures, par l’élargissement de l’assiette fiscale et l’amélioration de la conformité ;

- La rationalisation des dépenses courantes, notamment via le ciblage des subventions, la maîtrise de la masse salariale et l’amélioration de l’efficacité des transferts ;

- L’amélioration de l’efficience de l’investissement public, sans compression brutale du volume des dépenses en capital.

La trajectoire retenue permet : d’éviter un ajustement procyclique, de préserver l’investissement public productif, de renforcer la crédibilité de la politique budgétaire à moyen terme et de créer les conditions d’une convergence progressive vers un régime budgétaire soutenable.

Annexe 2 : Le cadre budgétaire à moyen terme 2026-2030

La restauration progressive de la soutenabilité budgétaire hors hydrocarbures (note opérationnelle)

Objet et rôle du Cadre Budgétaire à Moyen Terme (CBMT) 2026–2030. Outil opérationnel de pilotage, de programmation et de discipline budgétaire, il a pour vocation de traduire, de manière concrète et exécutable, les résultats et orientations issus de la note analytique sur l’ajustement budgétaire, qui demeure la référence exclusive pour le cadrage macroéconomique, les scénarios et les multiplicateurs. Le CBMT ne rediscute pas les choix économiques de fond. Il vise à : organiser l’exécution de l’ajustement budgétaire ; assurer la cohérence interannuelle des lois de finances ; et renforcer la crédibilité, la transparence et la redevabilité de la politique budgétaire sur l’horizon 2026–2030 dans un contexte macroéconomique cohérent.

Objectifs macro-budgétaires. Le CBMT s’articule autour de quatre objectifs opérationnels clairement identifiés :

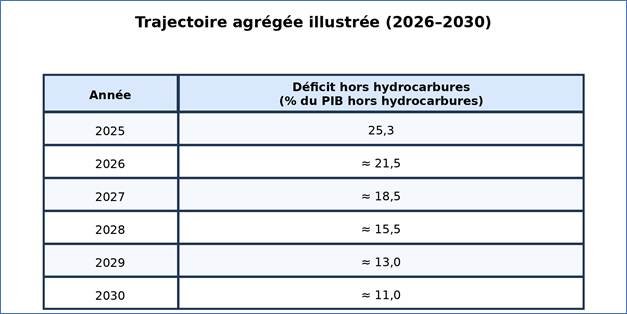

- Ramener progressivement le déficit budgétaire hors hydrocarbures de 25,3 % du PIB hors hydrocarbures en 2025 à environ 11 % à l’horizon 2030.

- Réduire la dépendance structurelle du budget de l’État à la rente pétrolière.

- Préserver la croissance potentielle et la cohésion sociale, en protégeant l’investissement public productif et les dépenses sociales ciblées.

- Ancrer la politique budgétaire dans une trajectoire crédible, compatible avec la soutenabilité intertemporelle des finances publiques.

Trajectoire budgétaire de référence (2026–2030). La trajectoire de référence du CBMT constitue l’ancre opérationnelle de la programmation budgétaire pluriannuelle :

- 2025 : 25,3 % du PIB hors hydrocarbures (point de départ)

- 2026: ≈ 21,5 %

- 2027: ≈ 18,5 %

- 2028: ≈ 15,5 %

- 2029: ≈ 13,0 %

- 2030: ≈ 11,0 % (seuil soutenable)

Cette trajectoire s’impose comme référence pour l’élaboration des lois de finances annuelles. Toute déviation doit être explicitement justifiée et accompagnée de mesures correctrices.

Leviers d’ajustement et principes de programmation. L’ajustement budgétaire repose sur une combinaison équilibrée de trois leviers, afin d’éviter un ajustement procyclique ou socialement déstabilisant.

Recettes fiscales hors hydrocarbures

Objectif : accroître durablement la mobilisation des recettes fiscales hors hydrocarbures par : (1) l’élargissement de l’assiette fiscale ; (2) la réduction des exonérations discrétionnaires ; et (3) la modernisation et la digitalisation des administrations fiscale et douanière.

Dépenses courantes : Principe : rationaliser les dépenses par la réforme et le ciblage, et non par des coupes aveugles.

Axes prioritaires : transformation progressive des subventions généralisées en transferts ciblés ; maîtrise de la masse salariale publique (gel des effectifs, gains de productivité) ; et recentrage des transferts sociaux vers les ménages vulnérables.

Dépenses en capital.

Principe : améliorer l’efficience de l’investissement public.

Actions clés : priorisation stricte des projets ; généralisation des études coûts-bénéfices ; programmation pluriannuelle crédible ; et réorientation vers la maintenance, le capital humain et les infrastructures à fort rendement.

Règles budgétaires et mécanismes de correction. Afin d’assurer la crédibilité du CBMT, les règles suivantes sont retenues :

- Définition de plafonds indicatifs de dépenses par grande catégorie sur l’horizon 2026–2030.

- Obligation de cohérence entre les lois de finances annuelles et la trajectoire du CBMT.

- Principe de neutralité budgétaire ex ante : toute mesure nouvelle doit être financée ou compensée.

- Mise en place d’une clause de flexibilité limitée, activable uniquement en cas de choc macroéconomique majeur.

Principaux risques et mesures d’atténuation

| Risques identifiés | Mesures d’atténuation |

| Chocs pétroliers défavorables | Marges de précaution, ajustement des dépenses non prioritaires |

| Résistances sociales | Séquençage, compensation ciblée, communication transparente |

| Faible mobilisation des recettes | Renforcement rapide des capacités fiscales et douanières |

| Pression sur l’investissement public | Protection des projets structurants, amélioration de l’efficience |

Indicateurs de suivi et dispositif de pilotage

Le suivi du CBMT repose sur un tableau de bord restreint d’indicateurs clés :

- Déficit budgétaire hors hydrocarbures (% PIB HP)

- Recettes fiscales hors hydrocarbures (% PIB HP)

- Dépenses courantes / PIB

- Dépenses en capital / PIB et taux d’exécution

- Masse salariale publique / PIB

- Indicateurs sociaux ciblés (transferts ciblés, inflation perçue)

Ces indicateurs font l’objet d’un suivi trimestriels et alimentent les mécanismes d’alerte et de correction.

Gouvernance du CBMT. Le Ministère des Finances assure le pilotage du CBMT et la consolidation des données. Les ministères sectoriels sont responsables de la programmation et de l’exécution dans les plafonds définis.

Un dispositif de coordination macro-budgétaire assure le suivi périodique, l’évaluation des écarts et l’arbitrage. Le CBMT 2026–2030 constitue le bras opérationnel de la stratégie d’ajustement budgétaire.

En traduisant les objectifs macroéconomiques en trajectoires, règles et indicateurs clairs, il permet une convergence progressive vers un déficit hors hydrocarbures soutenable, tout en préservant la croissance et la stabilité sociale. Il transforme l’ajustement budgétaire d’un exercice analytique en une politique publique gouvernable, crédible et exécutable.

Annexe 3 : Scénario macroéconomique 2026-2030

Cette annexe présente un scénario macroéconomique cohérent et intégré visant à soutenir la réduction du déficit budgétaire hors pétrole, de 25,3 % du PIB hors pétrole en 2025 à 11,4 % en 2030. Il s’agit d’un scénario d’ajustement macroéconomique explicite, assumant des coûts de court terme afin de restaurer durablement la soutenabilité budgétaire, la stabilité macroéconomique et la crédibilité externe.

Le scénario repose sur trois piliers indissociables : (1) une consolidation budgétaire ambitieuse et symétrique : (2) un ajustement du taux de change fortement concentré en début de période; (3) un passage progressif d’une politique monétaire très souple (accommodante) vers une position plus neutre, voire légèrement restrictive, par étapes, en fonction de l’évolution de l’inflation, de l’activité et de la stabilité financière., accompagnée d’une amélioration graduelle de la contrainte extérieure.

Hypothèses structurantes du scénario. Le cadrage macroéconomique repose sur les hypothèses suivantes :

- Objectif budgétaire central : réduction du déficit hors pétrole à 11,4 % du PIB hors pétrole en 2030.

- Effort budgétaire cumulé : 13,9 points de PIB hors pétrole sur la période 2026–2030.

- Composition de l’ajustement : rationalisation graduelle des subventions généralisées, compression du fonctionnement non essentiel, réallocation de l’investissement public au profit des dépenses productives, maîtrise progressive de la masse salariale publique.

- Financement : réduction graduelle de la monétisation du déficit, allongement des maturités de la dette domestique et renforcement de la discipline de financement.

- Politique de change : dépréciation nominale cumulative rapide pour corriger les désalignements : 37 % en 2026, 15 % en 2027, 7 % en 2028 puis stabilisation graduelle à partir de 2029.

Trajectoire du déficit hors pétrole

| Année | Déficit hors pétrole (% PIB hors pétrole) |

| 2025 | 25,3 |

| 2026 | 22,1 |

| 2027 | 19,1 |

| 2028 | 16,3 |

| 2029 | 13,8 |

| 2030 | 11,4 |

Cette trajectoire traduit un ajustement graduel mais crédible, compatible avec la capacité d’absorption de l’économie et les contraintes sociales, tout en rompant avec la dynamique de dérive structurelle observée au cours de la dernière décennie.

Scénario macroéconomique central (2026–2030)

Lecture économique et mécanismes de transmission. La forte dépréciation nominale initiale induit un pic inflationniste transitoire en 2026, amplifié par le pass-through des prix importés. Ce choc est volontairement concentré afin de corriger rapidement les déséquilibres accumulés et de réduire la prime du marché parallèle.

À partir de 2027, la désinflation devient progressive, portée par : la réduction du déficit hors pétrole, la baisse de la monétisation et la crédibilisation de la trajectoire budgétaire et de change.

La croissance ralentit à court terme sous l’effet combiné de la consolidation budgétaire et de l’érosion temporaire du pouvoir d’achat réel. Elle se redresse à partir de 2028 grâce : à la stabilisation macroéconomique, à la réduction des distorsions (rationnement, segmentation du marché des changes), à une meilleure allocation de la dépense publique.

L’amélioration de la balance des paiements repose d’abord sur la compression de la demande d’importations et la réduction des fuites, les gains liés aux exportations hors hydrocarbures étant plus graduels.

Risques et conditions de réussite. Les principaux risques associés au scénario sont :

- Risque inflationniste excessif si la monétisation du déficit persiste ou si les ajustements de prix administrés sont mal séquencés.

- Risque social élevé en l’absence de mécanismes crédibles de compensation ciblée.

- Risque de croissance durablement affaiblie si l’investissement productif est comprimé.

- Risque externe en cas d’échec de la réforme de l’allocation des devises et de la réduction de la prime du marché parallèle.

La réussite du scénario repose sur :

- Un ciblage social opérationnel et financé

- Une discipline budgétaire effective

- Une politique monétaire cohérente avec l’objectif de désinflation

- Une gouvernance renforcée de la dépense publique et du change

Annexe 4 : Besoins de financement et gains des réformes

Toutefois, les réformes génèrent des coûts immédiats, tandis que leurs gains macroéconomiques sont différés dans le temps, ce qui crée un besoin de financement transitoire limité, appelé gap de financement.

Besoins de financement hors réformes : le coût du statu quo. En l’absence de réformes, les besoins de financement résultent de la somme du déficit budgétaire global et du déficit du compte courant de la balance des paiements. Sur la période 2026–2030, ces besoins resteraient durablement élevés, atteignant environ $181 milliards, financés de manière implicite par l’érosion des réserves, l’inflation, la compression de l’investissement et diverses distorsions macroéconomiques.

Scénario avec réformes : réduction progressive des besoins. Le scénario de réformes repose notamment sur :

- L’ajustement du taux de change,

- La réduction graduelle du déficit hors hydrocarbures,

- L’amélioration de la compétitivité,

- Le retour progressif à l’équilibre externe,

- Une protection sociale ciblée.

Ces réformes ne suppriment pas immédiatement les besoins de financement, mais les réduisent progressivement, améliorant la soutenabilité macroéconomique.

Cadrage macroéconomique 2026–2030 – Scénario de base

| Indicateur | 2026 | 2027 | 2028 | 2029 | 2030 |

| Croissance du PIB réel (%) | 4.1 | 3.9 | 3.5 | 3.3 | 3.0 |

| Inflation (%) | 3.8 | 3.5 | 3.3 | 3.2 | 3.2 |

| Déficit budgétaire (% PIB) | -9.0 | -8.5 | -8.0 | -7.5 | -7.0 |

| Dette publique (% PIB) | 56 | 59 | 62 | 65 | 68 |

| Compte courant (% PIB) | -3.8 | -3.5 | -3.2 | -3.0 | -2.8 |

Cadrage macroéconomique 2026–2030 – Scénario statu quo

| Indicateur | 2026 | 2027 | 2028 | 2029 | 2030 |

| Croissance du PIB réel (%) | 3.2 | 3.0 | 2.8 | 2.7 | 2.5 |

| Inflation (%) | 5.5 | 5.2 | 5.0 | 4.8 | 4.5 |

| Déficit budgétaire (% PIB) | -10.5 | -10.8 | -11.0 | -11.2 | -11.5 |

| Dette publique (% PIB) | 58 | 63 | 68 | 73 | 78 |

| Compte courant (% PIB) | -5.0 | -5.3 | -5.5 | -5.7 | -6.0 |

Scénario macroéconomique de transition (2026–2030)

| Indicateur | 2026 | 2027 | 2028 | 2029 | 2030 |

| Dépréciation nominale | 37% | 15% | 7% | 4% | 3% |

| Croissance réelle | 1,5% | 2,3% | 3,2% | 3,7% | 4,0% |

| Inflation moyenne | 15% | 12% | 8% | 6% | 5% |

| Compte courant (% PIB) | -1.5% | -0.5% | +0,3% | +0,8% | +1,0% |

| Réserves de change | Stabilisation | Légère hausse | Hausse graduelle | Hausse | Reconstitution |

Lecture macroéconomique

- 2026 : Choc de prix importés, ajustement en transition

- 2027 : Début des gains externes et crédibilité accrue

- 2028 : Désinflation et amélioration externe

- 2029 : Stabilisation du taux de change réel

- 2030 : Régime macroéconomique plus soutenable

Tableau récapitulatif

Besoins de financement et impact des réformes (2026–2030)

(en milliards de dollars)

| Année | Besoins hors réformes |

Besoin avec réformes |

Gains générés par les réformes |

|---|---|---|---|

| 2026 | 40 | 34 | 6 |

| 2027 | 38 | 33 | 5 |

| 2028 | 36 | 33 | 3 |

| 2029 | 34 | 32 | 2 |

| 2030 | 33 | 32 | 1 |

| Cumul 2026–2030 | 181 | 164 | 17 |

Lecture du tableau

- Les besoins hors réformes correspondent au coût macroéconomique du statu quo.

- Les besoins avec réformes représentent les besoins globaux que l’économie doit financer dans un scénario de transformation.

- La différence correspond aux gains macroéconomiques des réformes, c’est-à-dire aux besoins évités grâce à l’ajustement.

Que faut-il réellement financer ? Dans le scénario avec réformes, l’économie doit financer $164 milliards sur cinq ans, soit environ $33 milliards par an en moyenne. Il s’agit des besoins globaux normaux de l’économie, financés principalement par :

- les recettes budgétaires courantes,

- l’ajustement macroéconomique,

- le financement interne,

- et une part limitée de financement externe.

Ces 164 milliards USD ne constituent pas un montant à lever sur les marchés ou auprès des bailleurs.

Le gap de financement de la transition : le seul besoin exceptionnel. Le gap de financement correspond au décalage temporel entre :

- Les coûts immédiats des réformes (filets sociaux, restructuration des entreprises publiques et du secteur bancaire, investissements institutionnels)

- Les gains macroéconomiques différés (désinflation, amélioration externe, reprise de la croissance).

Il constitue le seul financement exceptionnel à mobiliser, afin d’accompagner la transition sans ajustement brutal.

Messages de conclusion :

- Les réformes ne créent pas les besoins de financement : elles les réduisent.

- Les besoins globaux de financement dans le scénario avec réformes s’élèvent à environ $164 milliards sur 2026–2030, principalement couverts par les ressources internes et l’ajustement macroéconomique.

- Le seul effort financier spécifique à organiser correspond au gap transitoire de la transition, estimé à 17–20 milliards USD, très inférieur au coût économique et social du statu quo.

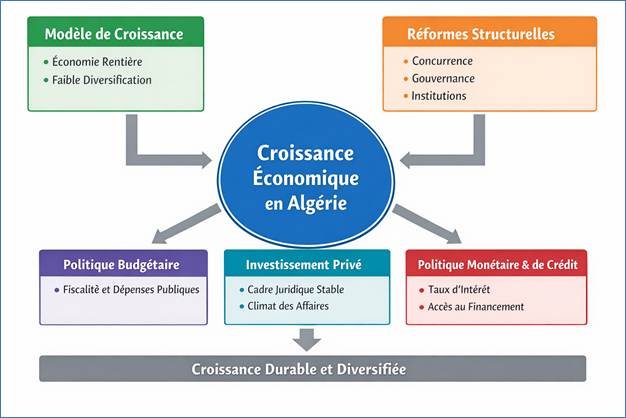

Annexe 5 : Déterminants de la croissance économique

Introduction générale : une croissance durablement en deçà du potentiel. La croissance économique n’est jamais le produit d’un facteur unique.

Elle résulte de l’interaction entre un modèle de croissance, des incitations à l’investissement, un policy-mix macroéconomique cohérent (budgétaire, monétaire et de crédit) et un ensemble de réformes structurelles qui conditionnent l’offre globale, la productivité et la confiance des agents économiques.

Le cas algérien met en évidence une paradoxe macroéconomique central : malgré des ressources financières abondantes sur une longue période, notamment durant les années de forte rente pétrolière, l’économie n’a pas réussi à enclencher une dynamique de croissance durable, diversifiée et fortement créatrice d’emplois.

Cette contre-performance ne s’explique ni par un manque de capital, ni par l’absence d’opportunités, mais par des contraintes structurelles persistantes.

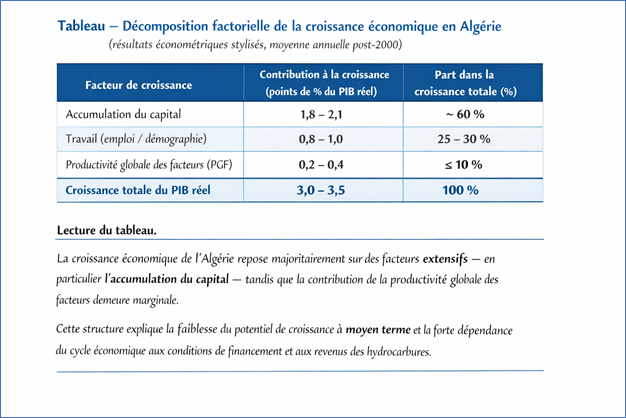

Une croissance durablement stagnante : les sources de la croissance (2000–2025)

Sur la période longue, un fait empirique s’impose : la croissance réelle moyenne de l’économie algérienne est restée remarquablement stable et modeste depuis le début des années 2000.

Entre 2000 et 2025, la croissance réelle annuelle s’est située en moyenne entre 3 et 3,5 %, avec une faible tendance à l’accélération, malgré des contextes externes exceptionnellement favorables sur certaines sous-périodes, en particulier entre 2003 et 2014.

Cette stagnation du rythme de croissance est d’autant plus significative qu’elle s’est produite :

- dans un contexte de rente pétrolière exceptionnelle,

- avec des niveaux d’investissement public élevés,

- et une dépense publique expansive.

Elle traduit une incapacité structurelle à transformer l’abondance de ressources financières en hausse durable de la croissance potentielle. Les gains conjoncturels liés à la rente n’ont pas été convertis en gains structurels de productivité, d’investissement privé et d’innovation.

Les analyses comparatives et les travaux empiriques suggèrent pourtant qu’une amélioration graduelle et cohérente des déterminants fondamentaux de la croissance aurait pu relever la croissance moyenne d’au moins 1 à 1,5 point de pourcentage par an.

Dans un tel scénario, la croissance réelle aurait pu se situer durablement autour de 4,5 à 5 %, un rythme compatible avec une création d’emplois soutenue et une convergence progressive du revenu par habitant.

L’écart entre la croissance observée et cette croissance potentielle non réalisée représente un coût d’opportunité macroéconomique considérable, tant en termes de niveau de PIB que de marges budgétaires, de diversification économique et de résilience face aux chocs.

Cette stagnation constitue le point de départ analytique : elle appelle une analyse approfondie des déterminants structurels de la croissance.

Le modèle de croissance : rente, déséquilibre des facteurs et déficit d’innovation. Le modèle de croissance détermine la source principale de l’expansion économique : accumulation de capital, exploitation des ressources naturelles, gains de productivité ou intégration dans les chaînes de valeur.

Le cas algérien

L’Algérie demeure insérée dans un modèle de croissance rentier et administré, caractérisé par :

- une dépendance très élevée aux hydrocarbures (≈90 % des exportations de biens)

- une contribution budgétaire des hydrocarbures de 40 à 50 % selon les années

- une croissance largement tirée par la dépense publique.

Les exportations hors hydrocarbures restent marginales (≈ 2 % du PIB) et concentrées sur des produits à faible valeur ajoutée. Ce modèle expose l’économie à une forte volatilité et limite la création de valeur durable.

Au-delà de la rente, la croissance algérienne souffre d’une répartition déséquilibrée des facteurs de production.

La croissance observée repose principalement sur l’accumulation de capital public, tandis que la contribution du travail qualifié et de la productivité globale des facteurs (PGF) est faible, voire négative sur certaines périodes.

Il s’agit d’un modèle extensif, peu efficient, où l’augmentation des volumes d’investissement ne se traduit pas par des gains proportionnels de production ou de compétitivité.

Ce déséquilibre est renforcé par un déficit structurel d’innovation. Les dépenses en R&D demeurent inférieures à 0,5 % du PIB, contre 1 à 2 % dans de nombreuses économies émergentes. Les liens entre universités, centres de recherche et entreprises sont faibles, et l’écosystème de l’innovation reste embryonnaire.

En conséquence, les entreprises opèrent majoritairement sur des technologies matures, limitant la montée en gamme et les gains de productivité.

L’investissement : abondance financière, faibles incitations productives. L’investissement privé dépend avant tout de la qualité du cadre institutionnel, de la protection des droits de propriété et de la prévisibilité des règles.

En Algérie, l’investissement total est élevé (35–38 % du PIB), mais sa composition est déséquilibrée. L’investissement public domine, tandis que l’investissement privé productif formel est estimé à 12–15 % du PIB, contre 20–25 % dans de nombreuses économies émergentes.

Cette faiblesse reflète :

- L’instabilité réglementaire

- La complexité administrative

- La domination de l’État dans l’allocation des ressources

- Une perception élevée du risque juridique et opérationnel.

Policy-mix macroéconomique : efficacité limitée des leviers traditionnels

Politique budgétaire : La dépense publique est dominée par les transferts et subventions généralisées (directement et indirectement >20 % du PIB). L’investissement public, bien que significatif (7–10 % du PIB), présente de faibles rendements économiques.

Politique monétaire et crédit : Le crédit au secteur privé représente 20–23 % du PIB, contre 50–70 % dans de nombreuses économies émergentes. Les PME, qui constituent plus de 90 % du tissu économique, restent largement exclues du financement productif.

Les réformes structurelles : refaire ce qui a été fait… puis défait.

Une première génération de réformes macroéconomiques et structurelles a été mise en œuvre entre 1994 et 1998, permettant la stabilisation macroéconomique, la réforme budgétaire et monétaire, l’ouverture commerciale et une première libéralisation de l’économie.

Cette dynamique a été progressivement suspendue puis partiellement démantelée durant les années 2000, sous l’effet de l’abondance de la rente pétrolière. La redistribution a prévalu sur la consolidation institutionnelle, conduisant à une re-rentisation du modèle économique.

La situation actuelle montre que les réformes nécessaires aujourd’hui ne sont pas entièrement nouvelles : il s’agit, dans une large mesure, de refaire ce qui a été fait puis défait, mais dans un contexte beaucoup plus contraint.

Conclusion politique : le choix stratégique à opérer, L’expérience algérienne montre que la croissance ne peut être durablement stimulée par la dépense publique ou la rente seule.

Le maintien d’une croissance moyenne de 3–3,5 % depuis vingt-cinq ans n’est pas une fatalité, mais le résultat de choix économiques et institutionnels. Le véritable choix auquel le pays est confronté n’est pas entre réforme et statu quo, mais entre :

- Une croissance faible mais politiquement confortable à court terme, au prix d’une fragilisation continue, ou

- Une stratégie de transformation assumée, visant à relever durablement la croissance vers 4,5–5 %, condition indispensable pour l’emploi, la stabilité sociale et la souveraineté économique.

Les réformes ne constituent pas un renoncement, mais une reconstruction : reconstruire un cadre macroéconomique crédible, reconstruire des incitations productives, reconstruire la confiance entre l’État et les acteurs économiques.

Sans cette reconstruction, la croissance restera contrainte, la rente s’érodera, et les marges de manœuvre se réduiront inexorablement.

Annexe statistique – Algérie (ordres de grandeur, moyennes récentes)

- Croissance réelle moyenne 2000–2025: 3–3,5 %

- Croissance potentielle estimée sous réformes : ≈5 %

- Part hydrocarbures dans les exportations : ≈90 %

- Exportations hors hydrocarbures : ≈2 % du PIB

- Investissement total : 35–38 % du PIB

- Investissement privé productif : 12–15 % du PIB

- Subventions et transferts (direct + indirect) : >20 % du PIB

- Crédit au secteur privé : 20–23 % du PIB

- Dépenses R&D : <0,5 % du PIB

- PME dans le tissu économique : >90 %

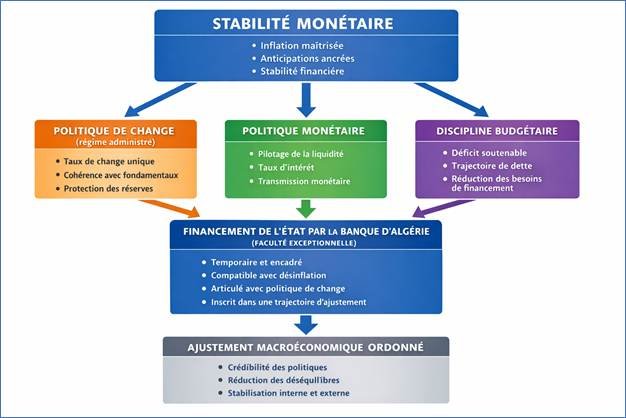

Annexe 6 : Loi monétaire et bancaire du 23 juin 2023

Cette annexe établit une articulation explicite entre le cadre juridique issu de la Loi monétaire et bancaire et la conduite de la politique macroéconomique, en intégrant trois piliers indissociables :

- La stabilité monétaire comme objectif central,

- La politique de change comme instrument macroéconomique à part entière,

- La possibilité encadrée de financement monétaire de l’État par la Banque d’Algérie.

Elle montre que ces trois dimensions ne sont ni contradictoires ni indépendantes, mais doivent être pensées conjointement pour garantir la crédibilité et l’efficacité de l’ajustement macroéconomique.

La stabilité monétaire : principe central et ancrage macroéconomique. La Loi monétaire et bancaire consacre la stabilité de la monnaie comme objectif fondamental de la politique monétaire. Sur le plan macroéconomique, cette stabilité recouvre un ensemble cohérent de conditions :

- Une inflation faible et prévisible, permettant l’ancrage des anticipations ;

- Une discipline macroéconomique globale, excluant le financement monétaire permanent des déficits ;

- Un taux de change cohérent avec les fondamentaux, limitant l’inflation importée et les déséquilibres externes ;

- Un système financier stable, garantissant la transmission de la politique monétaire.

La stabilité monétaire constitue ainsi le cadre de référence dans lequel s’inscrivent à la fois la politique de change et les mécanismes exceptionnels de financement de l’État.

La politique de change : instrument macroéconomique juridiquement consacré. La Loi monétaire et bancaire reconnaît explicitement la politique de change comme une composante essentielle de la politique macroéconomique.

Le taux de change n’est ni un prix libre ni un paramètre neutre ; il est un instrument de politique économique, placé sous la responsabilité de la Banque d’Algérie.

Le cadre juridique consacre un régime de change administré, dans lequel la Banque d’Algérie intervient pour :

- préserver l’équilibre externe

- protéger les réserves de change

- contribuer à la stabilité macroéconomique et financière.

Sur le plan macroéconomique, l’objectif de la politique de change est double :

- Assurer la cohérence du taux de change réel avec les fondamentaux (productivité, inflation relative, position extérieure)

- Eviter des désalignements persistants générateurs de pénuries, de rentes et de primes de change élevées.

Un taux de change durablement surévalué affaiblit la stabilité monétaire en comprimant l’offre, en alimentant l’inflation latente et en érodant les réserves.

À l’inverse, une politique de change crédible et cohérente constitue un complément indispensable à la politique monétaire.

Le principe du taux de change unique : pivot juridique et macroéconomique. Un élément fondamental du cadre juridique est la consécration explicite du principe du taux de change unique, excluant toute reconnaissance juridique de taux multiples. Sur le plan macroéconomique, ce principe est central :

- les taux multiples créent des distorsions d’allocation,

- encouragent l’arbitrage et la fuite vers les devises,

- affaiblissent la crédibilité de la politique monétaire,

- et exercent une pression accrue sur les réserves de change.

La persistance d’un marché officiel et d’un marché parallèle ne relève donc pas d’un choix de politique économique assumé, mais d’une défaillance de mise en œuvre. La loi fournit ainsi un fondement légal clair à l’unification progressive du marché des changes, condition nécessaire à la restauration de la crédibilité macroéconomique.

Principe général : interdiction du financement monétaire permanent de l’État, La loi établit clairement que la Banque d’Algérie ne peut utiliser les instruments de politique monétaire pour assurer un financement permanent du Trésor.

Cette interdiction vise à protéger : la stabilité des prix, l’indépendance de la Banque centrale et l’ancrage des anticipations. Sur le plan macroéconomique, cela signifie que la création monétaire ne peut se substituer durablement à l’ajustement budgétaire ni à la réforme du régime de change.

Le financement monétaire de l’État : une faculté exceptionnelle et encadrée. La loi n’exclut toutefois pas toute intervention monétaire au profit de l’État.

Elle autorise, dans des circonstances exceptionnelles, des mécanismes de financement monétaire temporaires et strictement encadrés. Sur le plan macroéconomique, cette faculté obéit à quatre conditions cumulatives :

- Caractère exceptionnel et temporaire : Le financement monétaire ne peut intervenir qu’en réponse à des chocs majeurs ou à des contraintes de financement aiguës, et pour une durée limitée.

- Encadrement institutionnel strict : Les volumes, maturités et conditions doivent être précisément définis, avec un contrôle étroit par les instances monétaires.

- Compatibilité avec la stabilité monétaire et la politique de change : Même exceptionnel, le financement monétaire doit être compatible avec : l’objectif de désinflation, la trajectoire du taux de change et la préservation des réserves de change. Une création monétaire non cohérente avec la politique de change se traduirait rapidement par une dépréciation désordonnée et une inflation importée.

Articulation avec une trajectoire d’ajustement. Le financement monétaire n’a de sens macroéconomique que s’il s’inscrit dans : une trajectoire crédible de réduction du déficit, une réforme progressive du régime de change et un calendrier de sortie explicite.

Lecture macroéconomique d’ensemble : la comme condition de soutenabilité.

La cohérence macroéconomique ne résulte pas de la performance isolée d’un instrument, mais de l’alignement simultané de la politique monétaire, de la politique de change et du cadre de financement budgétaire. Pris séparément, chacun de ces leviers produit des effets partiels et souvent instables. Pris conjointement, dans un cadre juridique et institutionnel clair, ils peuvent soutenir un ajustement ordonné, crédible et socialement soutenable. De ce fait:

- Une politique monétaire crédible, sans réforme du régime de change, reste vulnérable : la transmission est affaiblie et les anticipations inflationnistes demeurent mal ancrées.

- Une politique de change administrée, sans discipline budgétaire, devient rapidement intenable : elle alimente les déséquilibres, la dualité des marchés et l’érosion des réserves.

- Un recours au financement monétaire, sans stratégie explicite de sortie, engendre des pressions inflationnistes durables et renforce la dominance budgétaire.

Pris isolément, chacun des instruments — politique monétaire, politique de change, financement monétaire — peut produire des effets limités. Pris conjointement, dans un cadre juridique clair, ils peuvent soutenir un ajustement ordonné. La cohérence macroéconomique repose donc sur l’alignement simultané de ces trois dimensions.

Ainsi, la soutenabilité macroéconomique repose sur la cohérence de l’ensemble du cadre, et non sur l’activation séquentielle ou isolée des instruments. L’absence d’alignement entre ces trois dimensions transforme des outils potentiellement stabilisateurs en sources de fragilité systémique.

Synthèse. La Loi monétaire et bancaire offre aujourd’hui un cadre juridique cohérent permettant : la poursuite de la stabilité monétaire, la conduite d’une politique de change administrée mais cohérente et le recours exceptionnel et encadré au financement monétaire de l’État.

Le véritable enjeu n’est pas juridique, mais opérationnel et stratégique : traduire ce cadre en décisions cohérentes, séquencées et crédibles. C’est de cette cohérence — et non d’un instrument isolé — que dépend la réussite de l’ajustement macroéconomique.

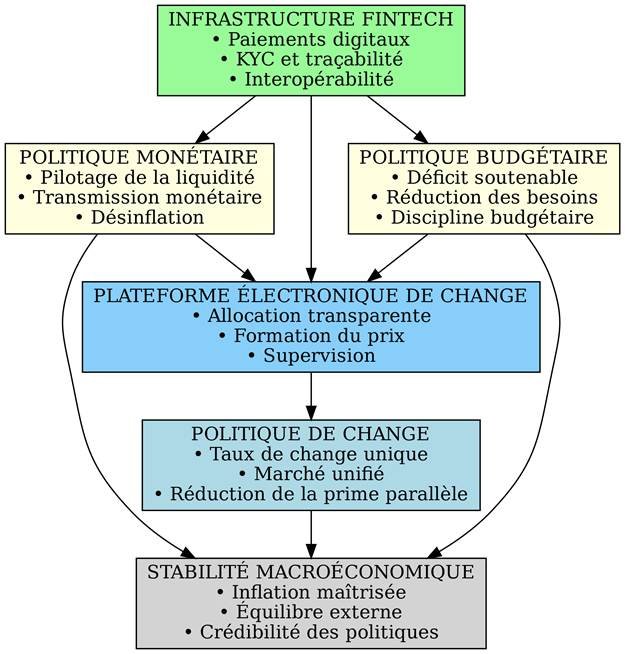

Annexe 7 : Fintech et modernisation des paiements

Le scénario macroéconomique 2026–2030 repose sur une trajectoire clairement identifiée :

- Un ajustement progressif mais crédible, combinant réduction du déficit hors hydrocarbures, réforme du régime de change, désinflation graduelle et reconstitution des réserves.

- Toutefois, la réussite de ce scénario ne dépend pas uniquement des choix de politique macroéconomique, mais aussi de leur capacité d’exécution opérationnelle. À ce titre, la modernisation du système de paiements et l’intégration de solutions fintech constituent une condition nécessaire à l’unification du marché des changes et à la crédibilité de l’ajustement.

- La fintech n’est donc pas un axe sectoriel autonome, mais un instrument transversal au service du scénario macroéconomique 2026–2030.

Le point de départ (2026) : ajustement du change et contraintes opérationnelles. La première phase du scénario (2026) est marquée par : un ajustement nominal significatif du taux de change, une inflation transitoirement élevée et une contrainte extérieure encore forte.

Dans ce contexte, l’absence d’infrastructures de paiement modernes amplifierait les risques incluant un report massif de la demande vers le marché parallèle, une perte de contrôle sur les flux, une érosion accélérée des réserves et un affaiblissement de la crédibilité du régime de change. La fintech joue ici un rôle d’amortisseur opérationnel.

En permettant des paiements digitaux traçables et régulés, elle limite les comportements de fuite, réduit la demande informelle de devises et soutient l’objectif de stabilisation macroéconomique initiale.

La fintech comme infrastructure de cohérence macroéconomique. Dans le cadre du scénario 2026–2030, la fintech doit être comprise comme une infrastructure de cohérence, reliant trois politiques clés :

- La politique monétaire : amélioration de la transmission, réduction de la préférence pour le cash, meilleure gestion de la liquidité.

- La politique de change : traçabilité des usages de devises, réduction des rentes d’arbitrage, convergence progressive vers un marché unifié.

- La politique budgétaire : limitation des fuites, meilleure visibilité des flux, réduction des pressions quasi budgétaires.

Sans cette infrastructure, les signaux macroéconomiques (taux, change, prix relatifs) ne se transmettent pas efficacement à l’économie réelle.

Plateforme électronique de change et séquençage 2026–2030. La plateforme électronique de change constitue le cœur opérationnel de la réforme du régime de change. Son efficacité dépend directement de son articulation avec la fintech.

Phase 1: 2026–2027 – Stabilisation et crédibilisation

- Mise en place des canaux de paiement digitaux associés à la plateforme,

- KYC, plafonds par usage, traçabilité intégrale,

- Traitement formel des besoins prioritaires (santé, étudiants, déplacements).

Objectif macroéconomique :réduire la prime du marché parallèle, contenir l’inflation importée et préserver les réserves.

Phase 2: 2028–2029 – Unification progressive

- Extension graduelle des usages,

- Amélioration de l’interopérabilité bancaire,

- Réduction du rationnement administratif.

Objectif macroéconomique : améliorer la formation du taux de change, soutenir l’équilibre externe et accompagner la désinflation.

Phase 3: 2030 – Régime plus soutenable

- Marché des changes largement unifié,

- Paiements digitaux comme norme,

- Réduction structurelle des comportements informels.

Objectif macroéconomique : ancrer durablement la stabilité macroéconomique et renforcer la crédibilité institutionnelle.

Les ménages au cœur de la transition. Le scénario macroéconomique repose sur l’hypothèse d’une acceptabilité sociale minimale de l’ajustement. La fintech contribue directement à cet objectif en permettant un accès formel, régulé et transparent aux devises pour des usages légitimes.

En l’absence de tels mécanismes, la transition serait socialement coûteuse et politiquement fragile, avec un retour rapide à l’informel. La fintech réduit donc le coût social de l’ajustement, sans compromettre la discipline macroéconomique.

Inclusion financière et crédibilité externe du scénario. À l’horizon 2026–2030, la crédibilité du scénario dépend aussi de sa lisibilité pour les partenaires externes. La fintech, intégrée dès la conception, permet :

- Une conformité renforcée LBC/FT,

- Un meilleur reporting des flux,

- Une transparence accrue du marché des changes.

Ces éléments sont déterminants pour :

- L’accès aux financements concessionnels,

- La relation avec les institutions financières internationales, et

- La crédibilité du cadre macroéconomique.

Effets macroéconomiques attendus à l’horizon 2030. Alignée sur le scénario macroéconomique, la fintech permet :

- Une réduction structurelle de la prime de change,

- Une meilleure transmission monétaire,

- Une pression moindre sur les réserves,

- Une formalisation progressive de l’économie et

- Un renforcement de la crédibilité des politiques publiques.

Elle agit comme un multiplicateur d’efficacité du scénario 2026–2030.

Conclusion : la fintech comme condition de réussite du scénario 2026–2030. Le scénario macroéconomique 2026–2030 est économiquement cohérent. Sa réussite dépend désormais de sa capacité d’exécution. À ce titre, la fintech n’est ni un supplément technologique ni une réforme sectorielle.

Elle constitue l’infrastructure opérationnelle sans laquelle : l’unification du marché des changes resterait théorique, la politique de change manquerait de crédibilité et l’ajustement macroéconomique serait socialement et politiquement fragile.

Alignée, séquencée et encadrée, la fintech transforme le scénario 2026–2030 en trajectoire réalisable.

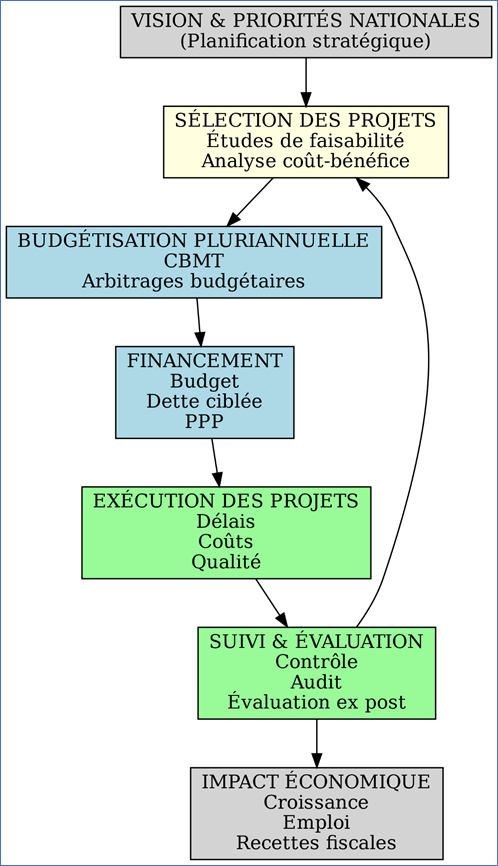

Annexe 8 : Refonte de la chaîne de l’investissement public

Objet de l’annexe. Cette annexe analyse les dysfonctionnements structurels de la gestion de l’investissement public en Algérie et propose une refonte complète de la chaîne institutionnelle – de la planification à l’exécution et au financement – afin d’améliorer l’efficience de la dépense en capital et d’en assurer la soutenabilité macroéconomique.

Elle s’inscrit dans le cadre du scénario d’ajustement 2026–2030, marqué par la contrainte budgétaire, la baisse de l’espace fiscal et la nécessité de maximiser l’impact de chaque dinar investi.

Un constat central : un volume élevé, une efficacité faible. Depuis plus de vingt-cinq ans, l’investissement public constitue un pilier majeur de la stratégie économique algérienne. Entre 2000 et 2019, les dépenses en capital ont représenté en moyenne 9,7 % du PIB, un niveau parmi les plus élevés au monde.

Sur la période 2020–2025, elles se sont maintenues à 8,2 % du PIB, avant d’être projetées à 6,4 % du PIB sur 2026–2030, sous l’effet de la contrainte budgétaire croissante.

Malgré cet effort financier considérable, les retombées macroéconomiques sont restées nettement inférieures à leur potentiel : contribution à la croissance limitée (≈ 0,7 point en moyenne), une création d’emplois coûteuse (≈ 110 000 USD par emploi, contre 56 000 USD en moyenne internationale) et rendement fiscal faible (≈ 0,15 % du PIB, soit environ la moitié du potentiel).

Ce décalage traduit une inefficience structurelle, et non un simple problème de volume de dépense.

Une chaîne institutionnelle fragmentée et peu performante. L’inefficience de l’investissement public s’explique par une désarticulation profonde de la chaîne de gestion, à tous les stades du cycle de projet :

- En amont : absence de stratégie et de sélection rigoureuse : absence d’une vision de développement hiérarchisant clairement les priorités, faible qualité des études de faisabilité économique et financière et sélection de projets guidée par des considérations administratives ou sectorielles plutôt que par le rendement socio-économique.

- En phase budgétaire : fragmentation et instabilité : procédures budgétaires complexes, recours massif aux comptes spéciaux du Trésor (CST) comme instruments de financement de substitution, et absence de planification pluriannuelle crédible.

- En exécution : retards, surcoûts et faible contrôle : retards moyens de 24 mois, dépassements de coûts de 10 à 30 %, taux d’exécution avoisinant 45 % et multiplicateur réel de la dépense limité à 0,075, contre un potentiel théorique de 0,15.

- En aval : quasi-absence d’évaluation ex post : peu de mécanismes d’évaluation des résultats, absence de retour d’expérience institutionnalisé et faible redevabilité.

Conséquences macroéconomiques : un cercle vicieux. Cette inefficience entretient un cercle macroéconomique défavorable : faibles retombées sur la croissance, création d’emplois limitée, base fiscale peu élargie, pression accrue sur les finances publiques et compression ultérieure de l’investissement public.

La baisse projetée de l’investissement à 6,4 % du PIB sur 2026–2030 accentue ce risque : sans réforme, la contrainte budgétaire conduira mécaniquement à une érosion du stock de capital productif, compromettant la croissance potentielle.

Une contrainte nouvelle : la fin du financement facile. Le modèle de financement de l’investissement public est aujourd’hui structurellement remis en cause :

- la rente pétrolière ne couvre plus les dépenses courantes (elles représentaient 122 % des recettes en 2025),

- le déficit primaire est redevenu structurel (≈ –4,3 % du PIB),

- l’investissement est financé par endettement domestique et CST, au détriment de la soutenabilité.

À l’horizon 2026–2028, les dépenses courantes pourraient atteindre 143–145 % des recettes, rendant le financement de l’investissement public non soutenable sans réforme.

Refonte de la chaîne institutionnelle : principes et architecture. La réforme de l’investissement public doit opérer une rupture qualitative, fondée sur trois axes structurants :

Axe 1 – Passer du volume à l’efficience : cibler prioritairement les projets à fort rendement économique et social, arbitrer explicitement entre projets et intégrer systématiquement des analyses coût–bénéfice.

Axe 2 – Refonder la gouvernance institutionnelle: mise en place d’une Agence nationale d’évaluation et de pilotage de l’investissement public, chargée : de la validation des études de faisabilité, du suivi des grands projets, du contrôle des coûts et des délais et de la diffusion des bonnes pratiques.

Axe 3 – Assurer un financement soutenable: planification pluriannuelle via un Cadre Budgétaire à Moyen Terme (CBMT) crédible, diversification des sources de financement (dette ciblée, PPP, instruments innovants), et recentrage des CST sur leur rôle initial.

Principes directeurs de la réforme. La refonte de la chaîne d’investissement public doit reposer sur cinq principes directeurs :

- Cohérence macroéconomique : compatibilité stricte avec la trajectoire budgétaire et le scénario 2026–2030.

- Coordination intersectorielle : éviter les doublons et renforcer les complémentarités économiques.

- Supervision centrale des grands projets : qualité, coûts, délais.

- Transparence et concurrence : passation des marchés alignée sur les standards internationaux.

- Discipline budgétaire durable : maîtrise des dépenses courantes et élargissement de l’assiette fiscale.

Synthèse : Le problème de l’investissement public en Algérie n’est pas son volume, mais sa gouvernance.

Dans un contexte de contraintes budgétaires durables, la croissance future dépendra moins de “dépenser plus” que de dépenser mieux. La refonte de la chaîne institutionnelle de gestion de l’investissement public constitue ainsi un levier central pour : soutenir la croissance potentielle, créer des emplois durables, restaurer l’espace budgétaire et assurer la cohérence du scénario macroéconomique 2026–2030.

Laisser un commentaire