Les défis stratégiques de la dépense en capital de l’État en Algérie : vers plus d’efficience et un financement soutenable

Introduction

Une réforme en profondeur de la dépense d’investissement de l’état s’impose comme levier clé pour renforcer son efficience et lui assurer un financement durable. Une telle réforme est incontournable pour booster la croissance, l’emploi et les recettes fiscales et contribuer à la viabilité des finances publiques en Algérie. Malgré une dépense d’investissement représentant en moyenne 8,5 % du PIB au cours des vingt-cinq dernières années, les retombées sur la croissance, l’emploi et la fiscalité sont restées en deca des anticipations. Cette contre-performance s’explique par deux faiblesses structurelles :

- L’inefficience de la dépense en capital : fruit de l’absence d’une stratégie de développement cohérente et d’un cadre performant au niveau de la chaîne institutionnelle de gestion des projets publics — depuis la sélection jusqu’à l’exécution et l’évaluation. Ce déficit de gouvernance se traduit par un multiplicateur budgétaire faible et un impact réduit sur la productivité et la diversification économique

- La fragilité du financement de la dépense en capital au cours des dernières années. Les recettes courantes couvrent seulement une partie des dépenses de fonctionnement (consommation), conduisant inévitablement à recourir à la dette domestique.

Par ailleurs, le cadre budgétaire comptable est rendu complexe par la multiplication des comptes extra-budgétaires compromettant la transparence et la soutenabilité budgétaire. L’ensemble de ces facteurs entretiennent un cercle vicieux : la faiblesse des recettes publiques, nourrie par une croissance atone et la volatilité des revenus pétroliers, limite la capacité de l’État à financer ses dépenses sans rogner sur l’investissement.

Cette contraction de l’investissement freine ensuite la croissance et l’élargissement de la base fiscale, accentuant la dépendance au cycle des hydrocarbures — eux-mêmes fragilisés par l’incertitude des marchés et des politiques budgétaires procycliques génératrices de vulnérabilités macroéconomiques.

Briser ce cercle requiert une réforme cohérente articulant des politiques macroéconomiques cohérentes (budget, monnaie et change), des mesures macro structurelles (pour renforcer la qualité de ces outils et se doter d’une fiscalité moderne) et des mesures structurelles pour diversifier l’activité économique et les revenus de la fiscalité.

Cette réforme doit intégrer une stratégie de financement sain et durable des projets publics, reposant sur une planification rigoureuse, une évaluation systématique de la rentabilité socioéconomique et un recours maîtrisé à l’endettement pour préserver la soutenabilité budgétaire.

Une telle démarche devrait s’appuyer sur trois piliers : moderniser la gouvernance budgétaire afin de renforcer la transparence, la priorisation et l’évaluation des projets ; concentrer les ressources sur les investissements productifs à fort effet multiplicateur ; et assurer un financement durable par la rationalisation des dépenses courantes, la réforme fiscale et le développement de partenariats public-privé.

Portée par un engagement politique fort, cette stratégie permettrait de transformer l’investissement public en vecteur de croissance inclusive, résiliente et soutenable. Discutons de ces questions en se focalisant sur les investissements de l’état figurant dans le tableau des opérations financières de l’état.

Le cadre conceptuel

Les liens entre investissement, croissance et emploi

Un investissement public efficace se mesure à sa capacité à dynamiser la croissance et l’emploi, grâce à des multiplicateurs adéquats. Analysons cela :

Le rôle central de l’investissement public dans la dynamique de croissance et d’emploi, à travers l’effet multiplicateur des dépenses. Une augmentation de 1 % du PIB en investissement public peut accroître la croissance de 2,7 %, stimuler l’investissement privé de 10 % et l’emploi de 1,2 %.

Ces effets dépendent toutefois de la qualité de la dépense, du ciblage des projets vers les infrastructures productives et sociales, et d’un niveau d’endettement soutenable permettant un financement efficace.

Dans le contexte actuel, marqué par des besoins élevés en infrastructures et un secteur privé attentiste, une hausse maîtrisée de l’investissement public — financée par emprunt ou par réallocation de ressources — apparaît justifiée pour soutenir la reprise et renforcer le potentiel de croissance.

L’impact sur l’emploi est particulièrement significatif. Selon une étude du FMI couvrant 101 pays, une hausse de 1 % du PIB en investissement public génère environ 7 millions d’emplois directs à l’échelle mondiale.

En moyenne, un million de dollars d’investissement crée 18 emplois, avec des multiplicateurs particulièrement élevés dans les infrastructures vertes, l’énergie, la santé, l’éducation et l’eau.

Les multiplicateurs budgétaires constituent un canal clé de transmission. Les dépenses courantes soutiennent la demande immédiate (multiplicateur supérieur à un), tandis que les dépenses en capital améliorent la productivité et attirent les investissements privés, avec un effet multiplicateur souvent plus élevé.

La combinaison des deux renforce la résilience économique et favorise une relance inclusive.

Un investissement public devient néanmoins inefficace lorsque les ressources mobilisées ne produisent pas de gains proportionnels en croissance, emploi ou bien-être, révélant un faible rendement économique et des défaillances dans l’allocation, la gestion ou la qualité des projets d’investissement.

Evolution des dépenses en capital (2000-2030)

Une tendance à la baisse du ratio dépenses/PIB

Au cours des deux dernières décennies et demie, l’investissement public, pilier central de la stratégie économique de l’Algérie visant à soutenir la croissance, l’emploi et les recettes budgétaires, a suivi une tendance nettement baissière, reflétant à la fois des contraintes conjoncturelles et structurelles.

Entre 2000 et 2019, les dépenses d’équipement ont représenté en moyenne environ 9,7 % du PIB, soutenues par des recettes pétrolières élevées et des programmes d’infrastructures ambitieux, tels que les plans quinquennaux 2005–2009 et 2010–2014. Toutefois, la chute des prix du pétrole en 2014 a conduit à une forte consolidation budgétaire, réduisant les investissements publics à moins de 6 % du PIB en 2019.

Durant la période 2020–2025, l’investissement public a connu un léger rebond, atteignant en moyenne 8,2 % du PIB dans le cadre des plans de relance post-pandémie et de la reprise des recettes hydrocarbures, mais il est resté bien en deçà de ses niveaux antérieurs.

À l’horizon 2026–2030, les projections du FMI indiquent une nouvelle baisse à environ 6,4 % du PIB, sous l’effet de l’étroitesse croissante de l’espace budgétaire et de la pression persistante des dépenses courantes.

Cette érosion continue de l’investissement public met en évidence la dépendance structurelle de l’économie algérienne aux cycles pétroliers et la nécessité urgente de réorienter les finances publiques vers l’investissement productif. Sans réformes destinées à améliorer l’efficacité budgétaire et à mobiliser des financements privés ou extérieurs, la capacité du pays à soutenir la croissance et à appuyer les efforts de diversification restera limitée.

Répartition sectorielle des investissements

Ces investissements sectoriels reflètent l’évolution de la stratégie économique de l’Algérie, passant d’une focalisation sur les hydrocarbures à une approche plus diversifiée incluant l’énergie, l’agriculture, l’industrie et les infrastructures.

2000–2019 : Infrastructure et hydrocarbures dominants:

- Énergie et hydrocarbures : une part importante des investissements publics a été consacrée au secteur de l’énergie, centrée sur l’exploration, la production et les infrastructures liées au pétrole et au gaz

- Construction et logement : des investissements substantiels ont été réalisés dans des projets de logement, comprenant la construction de maisons individuelles et d’immeubles collectifs

- Transport : développement et extension des infrastructures de transport, notamment routes, chemins de fer et ports

- Éducation et santé : des fonds ont été alloués à l’amélioration des établissements scolaires et sanitaires afin de renforcer les services publics.

2020–2025 : Efforts de diversification dans un contexte économique difficile :

- Secteur de l’énergie : poursuite des investissements dans les projets pétroliers et gaziers, avec notamment un accord de 5,4 milliards de dollars avec la société saoudienne Midad Energy pour l’exploration et le développement du bassin d’Illizi

- Energies renouvelables : lancement de projets pour diversifier les sources d’énergie, totalisant 3 200 MW de capacité renouvelable

- Agriculture : Accent sur l’augmentation de la production agricole, avec un objectif d’accroître la production céréalière de 44 à 62 millions de quintaux entre 2026 et 2028

- Industrie et construction : Soutien ciblé aux activités industrielles et au secteur du bâtiment, avec des projections de croissance respectives de 6,2 % et 5,1 %.

2026–2030 : Investissements stratégiques dans des secteurs clés :

- Énergie : Une part importante du plan d’investissement de 60 milliards de dollars sera consacrée à l’exploration et à la production en amont

- Agriculture : Poursuite du soutien au secteur agricole pour accroître la production céréalière et renforcer la sécurité alimentaire

- Industrie et construction : Maintien des investissements dans le développement industriel et les projets de construction pour stimuler la croissance économique

- Eau et sécurité alimentaire : Investissements stratégiques visant à garantir la sécurité en eau et en alimentation, répondant à des besoins critiques pour un développement durable.

Dépenses d’investissement et accumulation du capital

Entre 2000 et 2019, l’Algérie a consacré en moyenne 9,7 % du PIB par an à l’investissement public — l’un des ratios les plus élevés parmi les économies émergentes. Cela a permis une accumulation de capital cumulée d’environ 194 % du PIB, largement portée par des programmes d’infrastructures ambitieux dans le logement, l’énergie, les transports et les services publics. L’ampleur de cet effort d’investissement était sans précédent et a contribué à une expansion tangible des infrastructures physiques et à l’accès aux services de base.

Cependant, la période suivant la chute des prix du pétrole en 2014 a marqué un tournant. Avec la baisse des recettes fiscales et la pression croissante des dépenses courantes, l’investissement public est tombé en moyenne à 8,2 % du PIB pendant 2020–2025, l’accumulation cumulée chutant fortement à environ 49 % du PIB. Les perspectives pour 2026–2030 suggèrent une nouvelle baisse à 6,4 % du PIB, soit une accumulation cumulée de seulement 32 % du PIB. Cette trajectoire descendante reflète à la fois des conditions de financement strictes et un espace budgétaire limité pour soutenir les niveaux d’investissement.

2000–2019 : Une période de forte accumulation de capital (194 % du PIB), avec un investissement public cumulatif équivalant à environ deux années de PIB, traduisant la dynamique massive d’infrastructures financée par les excédents pétroliers.

2020–2025 : Le rythme d’accumulation ralentit nettement (49 % du PIB) — soit environ une demi-année de PIB — en raison de l’espace budgétaire contraint, malgré une reprise partielle après 2020.

2026–2030 (prévisions) : Nouvelle décélération à seulement un tiers du PIB (32 % du PIB) en termes cumulés, signalant un renouvellement limité du stock de capital et une expansion plus lente des infrastructures productives.

L’accumulation de capital public en Algérie a ainsi décliné régulièrement, passant d’environ 10 % du PIB annuel dans les années 2000 à un niveau projeté de 6 % à la fin des années 2020. Cette contraction implique une contribution décroissante de l’investissement public à la croissance et à la productivité à long terme, sauf si elle est compensée par des gains d’efficacité ou par une participation accrue du secteur privé. Ces données soulignent la nécessité de passer d’une stratégie d’investissement axée sur le volume à une stratégie axée sur l’efficacité, afin que chaque dinar investi dans les infrastructures génère des retours économiques et sociaux maximisés.

Impacts réels et potentiels (2000–2030)

Malgré des investissements publics importants au cours des deux dernières décennies, l’Algérie a subi des pertes économiques significatives en raison de la faible efficacité de l’exécution des projets et des contraintes financières.

2000–2019 : L’investissement public, représentant en moyenne 9,7 % du PIB, a effectivement contribué à hauteur d’environ 0,73 point de pourcentage à la croissance, généré 1,45 % d’emplois formels supplémentaires et accru les recettes fiscales de 0,185 % du PIB par an. Ces gains représentent cependant seulement la moitié de l’impact potentiel : si les investissements avaient été pleinement efficaces, la croissance aurait pu s’élever à 1,46 point de pourcentage, l’emploi à 2,9 %, et les recettes fiscales à 0,37 % du PIB par an.

2020–2025 : L’investissement a rebondi à une moyenne de 8,2 % du PIB, produisant des gains effectifs d’environ 0,615 point de croissance, 1,23 % d’emploi et 0,155 % du PIB en recettes fiscales. Avec une efficacité toujours estimée à 50 %, la moitié des bénéfices potentiels a été perdue. Sans inefficience, ces investissements auraient pu générer 1,23 point de croissance, 2,46 % d’emploi et 0,31 % du PIB en recettes fiscales.

2026–2030 (projections du FMI) : L’investissement moyen projeté de 6,4 % du PIB devrait produire seulement 0,48 point de croissance, 0,96 % d’emploi et 0,12 % du PIB en recettes fiscales selon les conditions d’efficacité actuelles. S’il était pleinement efficace, ces mêmes investissements pourraient générer 0,96 point de croissance, 1,92 % d’emploi et 0,24 % du PIB en recettes fiscales.

Analyse globale : Cet écart persistant entre impacts potentiels et réalisés souligne un défi politique majeur : l’amélioration de l’efficacité des dépenses en capital — via une meilleure sélection, mise en œuvre et évaluation des projets — est essentielle pour libérer une croissance plus soutenue, créer des emplois durables et restaurer l’espace budgétaire.

Les effets sociaux

Entre 2000 et 2025, les politiques publiques et les investissements sociaux ont permis d’importants progrès, bien que le rythme se soit ralenti après 2014. L’espérance de vie à la naissance est passée de 70 ans en 2000 à environ 76 ans en 2025, traduisant des avancées en matière de santé publique malgré des disparités régionales persistantes. La mortalité infantile a reculé de 33,9 pour mille à environ 19 pour mille, et la mortalité néonatale de 21,3 à près de 14 pour mille. Le taux net de scolarisation dans le primaire a atteint environ 97 %, confirmant la généralisation de l’enseignement de base, mais la qualité et l’adéquation du système éducatif au marché du travail demeurent des défis. Sur le plan social, l’extrême pauvreté (population vivant avec moins de 1,25 dollar par jour) s’est maintenue à un niveau faible, autour de 1,5 %, mais la pauvreté relative et le chômage des jeunes se sont aggravés depuis 2020, sous l’effet du ralentissement économique et de la montée de l’informalité. Le coefficient de Gini, indicateur des inégalités, est resté proche de 39 %, signalant une stabilité apparente mais masquant une dégradation du pouvoir d’achat des ménages à revenus moyens. Dans l’ensemble, l’indice de développement humain (IDH) de l’Algérie est estimé à 0,77 en 2025, contre 0,76 en 2019 et 0,6 en 1990, plaçant toujours le pays dans la catégorie à développement humain élevé. Ces progrès témoignent de l’impact cumulatif de l’investissement social, mais leur consolidation future dépendra d’une meilleure efficacité de la dépense publique et d’une trajectoire de croissance plus inclusive.

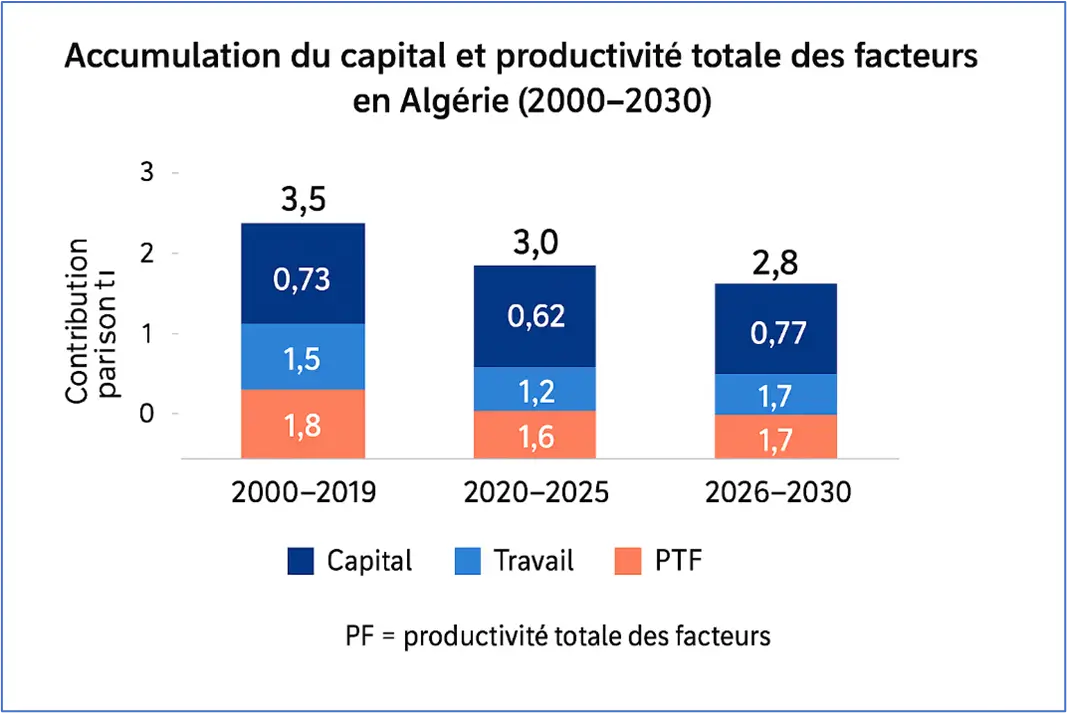

Les impacts sur la productivité du capital

Entre 2000 et 2019, la croissance du PIB algérien (3,5 % par an) était soutenue par un investissement public élevé et une accumulation modérée du capital, avec une efficacité estimée à 0,7. La contribution du capital représentait alors 0,73 point, tandis que le travail apportait 1,5 % et la productivité totale des facteurs (PTF) 1,8 %. À partir de 2020, la baisse de l’investissement et la réduction de l’efficacité du capital (≈ 0,6) ont entraîné un ralentissement de la contribution du capital à la croissance, tandis que le PIB progresse à 3 % par an et que la PTF devient le moteur principal, contribuant 1,6 %. Pour 2026–2030, la stabilisation du capital dans un contexte de consolidation budgétaire (efficacité ≈ 0,55) et la faible croissance de la population active (1 %) projettent un PIB à 2,8 %, où la PTF contribue encore 1,7 %. Cette transition traduit un glissement d’une croissance tirée par le capital et le travail vers une croissance portée par la productivité, résultant de gains d’efficacité, d’un meilleur capital humain et d’une allocation plus efficace des ressources. Le maintien de cette trajectoire exige la poursuite des réformes structurelles et institutionnelles, l’amélioration de l’efficacité de l’investissement public, la stabilité macroéconomique et l’encouragement du secteur privé. Sans ces mesures, les gains de productivité risquent de stagner, compromettant le potentiel de croissance à moyen terme.

La problématique de l’efficience

Des indicateurs révélateurs

Une efficience en deçà des anticipations qui se lit à travers les indicateurs ci-dessous :

Le ratio production/capital supplémentaire (mesure assez sommaire) qui explique la relation entre la variation du niveau des investissements dans l’économie et la variation du niveau de la croissance du PIB. En Algérie ce ratio est de 8 pour 1 (par rapport à une moyenne de 3 pour 1 dans les pays avancés et émergents), soit 8 DA de dépenses en capital pour obtenir 1 DA de valeur ajoutée additionnelle, ce qui dénote une productivité relativement faible de l’investissement public en raison de rendements décroissants ;

Le multiplicateur de dépenses en capital (indicateur plus robuste qui établit un rapport dans le temps entre le supplément de PIB qui en résulte finalement de l’augmentation des dépenses en capital). Ce dernier montre que l’investissement public ne permet de réaliser que 40% de son potentiel. Le même montant de dépense devrait permettre la réalisation de 60 % en plus d’infrastructures si les déterminants de l’investissement public (institutions, stratégies, outils de gestion) jouaient pleinement leurs rôles ;

Le taux de qualité des infrastructures (autre indicateur robuste) se situe à 76 %, impliquant une marge d’amélioration potentielle de 24 %. Ce chiffre est inférieur aux pays comparables qui disposent de cadre de gestions plus rigoureux ;

Les surcoûts : un facteur décisif de la mesure de l’efficacité de l’investissement public et qui, selon des études internationales, situe les surcoûts à environ 30 % pour les plus gros projets (routes, chemins de fer, énergie) en raison de divers facteurs objectifs (expropriation après déclaration d’utilité publique, assurances, relief des terrains, sécurité, capacite technique, lourdeurs administratives) mais surtout de la mauvaise gouvernance économique ; et

Les retards dans l’achèvement des projets : en dépit de progrès enregistrés ces dernières années pour les réduire, il est estimé par quelques études internationales que les retards dans l’exécution sont de 24 mois environ. Ce qui entraine des dépassements de coûts qui sont estimés à environ entre 10 % (construction) et 20 % (développement local) selon la nature des projets.

Les facteurs explicatifs

La gouvernance économique : le pays peine à contrôler la corruption (qui a pris des proportions alarmantes depuis une dizaine d’années) et endiguer le favoritisme dans les décisions des responsables gouvernementaux. La faiblesse des institutions en charge du contrôle et du suivi et le niveau élevé des depenses d’investissement fournissent une opportunité de développer et perpétuer des pratiques de corruption (notamment au niveau de la passation des marchés, de la surfacturation des projets et de la complaisance dans le contrôle de qualité des ouvrages) et d’entretenir le gaspillage continu des ressources publiques rares.

La perpétuation du rôle dominant de l’état dans la sphère économique et en contrecoup les difficultés placées sur la voie du développement élargi du secteur privé productif. En effet, les volumes importants d’investissements publics, combinés au rôle de premier employeur de l’État (avec des conditions d’emploi favorables) et divers contrôles et de multiples réglementations ont découragé le véritable entrepreneuriat et cantonné ainsi le secteur privé dans un rôle moindre de sous-traitant du secteur public et dans des activités à faible valeur ajoutée et dans la fabrication de biens non échangeables ;

L’absence de stratégie de développement à long terme : qui prive l’état des indispensables pôles d’investissement et de croissance ancrés dans les secteurs en mesure de reconfigurer l’économie algérienne dans le sens d’une diversification des activités économiques, d’une plus grande flexibilité et d’une compétitivité externe. En conséquence, cela impacte négativement la conception des programmes d’investissement vu l’absence de priorités sectorielles claires, leur articulation intra et intersectorielle. À ce titre, les plans d’investissement ne sont pas suffisamment structurés et échelonnés.

Un cadre intentionnel de gestion des projets de l’état émaillé de défaillances à tous les niveaux de la chaine de gestion. Citons :

- La fragmentation du programme des investissements : résultat des chevauchements de compétences entre plusieurs autorités et parties prenantes facilités par le foisonnement des commissions ministérielles et des commissions régionales. Ce qui soulève des inquiétudes relatives à la cohérence intra et intersectorielle du programme d’investissement, au coût, à l’impact des projets sur l’intégration économique et la croissance et à la gestion des projets

- La faible capacité de préparation technique des projets, la partie la plus sensible de la chaine de gestion des projets. De façon générale, la conception et la préparation du projet restent incomplètes et faibles.

Cette phase fait en outre l’impasse sur des analyses coûts-avantages complètes. Des faiblesses à ce stade de la chaine de gestion se traduisent par une programmation inadéquate, une budgétisation erronée et de longs retards dans la mise en œuvre des projets, taxant ainsi indûment la capacité de réalisation du pays - Des procédures de dépenses d’investissement complexes. L’absence d’un cadre budgétaire à moyen terme (CBMT), indispensable vu la nature pluriannuelle de la dépense en capital, le manque de budgétisation basée sur la performance et la progression physico financière des investissements et des systèmes d’information insuffisamment développés ont conduit à une déconnexion entre la planification budgétaire et les priorités sectorielles d’une part et à des écarts importants entre les enveloppes inscrites au budget d’investissement et les réalisations effectives d’autre part. De plus, l’utilisation de comptes spéciaux du Trésor (« Comptes d’Affectation Spéciale », CAS) est une source de distorsions car elle favorise le report de crédits budgétaires, affaiblit le contrôle des dépenses d’investissement et contribue à leur renchérissement

- Un système d’information sur le suivi et la gestion des projets qui est lourd, entravant le suivi physique et financier de l’exécution des travaux et le rapprochement bancaire. Non sans surprise il pèse sur le taux d’exécution des projets.

Ce dernier est estimé à environ 45 %.

Des contraintes structurelles multiples, dont :

- Un retour, à partir de 2014 de barrières non tarifaires, de restrictions diverses et de barrières tarifaires (entre 30 et 200% sur plus de 1000 produits) qui ont poussé l’indice de restriction du commerce extérieur à 0,38 (0 étant excellent et 1 étant la limite théorique de la restriction totale)

- Une insertion internationale en panne qui bloque le commerce extérieur

- Une coupure du système financier international qui ne facilite la mobilisation de l’épargne internationale (le pays ne survit que grâce à ses propres réserves internationales de change, une situation intenable)

- Des rigidités structurelles à tous les niveaux ne favorisant pas l’esprit d’entreprise.

L’incohérence des politiques macroéconomiques. La non viabilité des finances publiques n’est toujours pas hissée au top des priorités macroéconomiques, favorisant une demande publique sans rapport avec la capacité de l’économie, générant de la création monétaire et de l’inflation structurelle et plaçant ainsi l’économie sous stress permanent.

Un cercle vicieux est en place. Les politiques macroéconomiques incohérentes ont amplifié les effets négatifs de la faible efficacité et des contraintes budgétaires :

La volatilité budgétaire : les changements fréquents entre une politique de dépenses expansionniste et des mesures d’austérité ponctuelles ont engendré des cycles de croissance en dents de scie, compromettant la contribution à long terme de l’investissement public.

Le désalignement de la politique monétaire : la faible coordination avec la politique budgétaire, conjuguée à des périodes de liquidité excessive ou de pressions inflationnistes, a réduit les incitations à l’investissement du secteur privé.

La rigidité du taux de change et distorsions sectorielles : les ajustements lents face aux chocs externes et les politiques industrielles, agricoles et énergétiques incohérentes ont conduit à une mauvaise allocation des ressources et réduit le rendement de l’investissement public.

L’imprévisibilité budgétaire : l’incertitude des politiques et les passifs éventuels ont limité la capacité de l’État à financer efficacement les projets, accru les coûts d’emprunt et restreint l’accès au financement extérieur.

En conséquence, l’incohérence des politiques macroéconomiques a réduit la croissance potentielle, freiné la création d’emplois et resserré le financement budgétaire de l’investissement public, aggravant ainsi les effets de l’inefficience et des contraintes structurelles.

La faiblesse des multiplicateurs

En Algérie, l’effet des dépenses publiques sur l’activité économique, mesuré par les multiplicateurs budgétaires, reste modéré, limitant l’impact de la politique budgétaire sur la croissance.

Malgré le rôle central de l’État, les multiplicateurs d’investissement public demeurent faibles : le multiplicateur théorique, estimé à 0,15, suggère qu’un investissement équivalant à 1 % du PIB pourrait générer 0,15 point de croissance, tandis que le multiplicateur effectivement réalisé n’atteint que 0,075, en raison d’une efficacité d’exécution limitée à environ 50 %.

Ces faibles rendements reflètent des inefficiences dans la sélection, la planification et la mise en œuvre des projets, ainsi que des contraintes budgétaires persistantes.

Pour renforcer l’effet de levier des dépenses publiques, la consolidation budgétaire doit privilégier les investissements à fort impact tout en améliorant leur efficacité et leur suivi.

Une telle approche permettrait de doubler le multiplicateur réalisé et d’accroître sensiblement la contribution de l’investissement public à la croissance et à l’emploi, tout en assurant la soutenabilité des finances publiques.

Les contraintes de financement

Le financement des projets d’investissement de l’État en Algérie est aujourd’hui confronté à des contraintes structurelles majeures. Les recettes ordinaires, y compris celles issues des hydrocarbures, sont largement absorbées par les dépenses courantes, laissant l’investissement public sans financement budgétaire direct.

Pour pallier ce déficit, l’État recourt massivement à l’endettement et aux opérations de trésorerie, en particulier via les comptes spéciaux du Trésor (CST), initialement conçus pour gérer des ressources affectées à des usages spécifiques.

Cette dépendance à des sources de financement exceptionnelles reflète un déséquilibre budgétaire structurel : l’investissement public devient une variable d’ajustement, la lisibilité du budget s’en trouve réduite et l’efficacité de la dépense est compromise.

L’analyse des comptes nets du Trésor et des opérations des CST met en évidence l’ampleur de ce défi, soulignant la nécessité d’un recentrage stratégique sur le financement durable des investissements, fondé sur des recettes stables et une meilleure discipline budgétaire.

Evolution du financement (2000-2030)

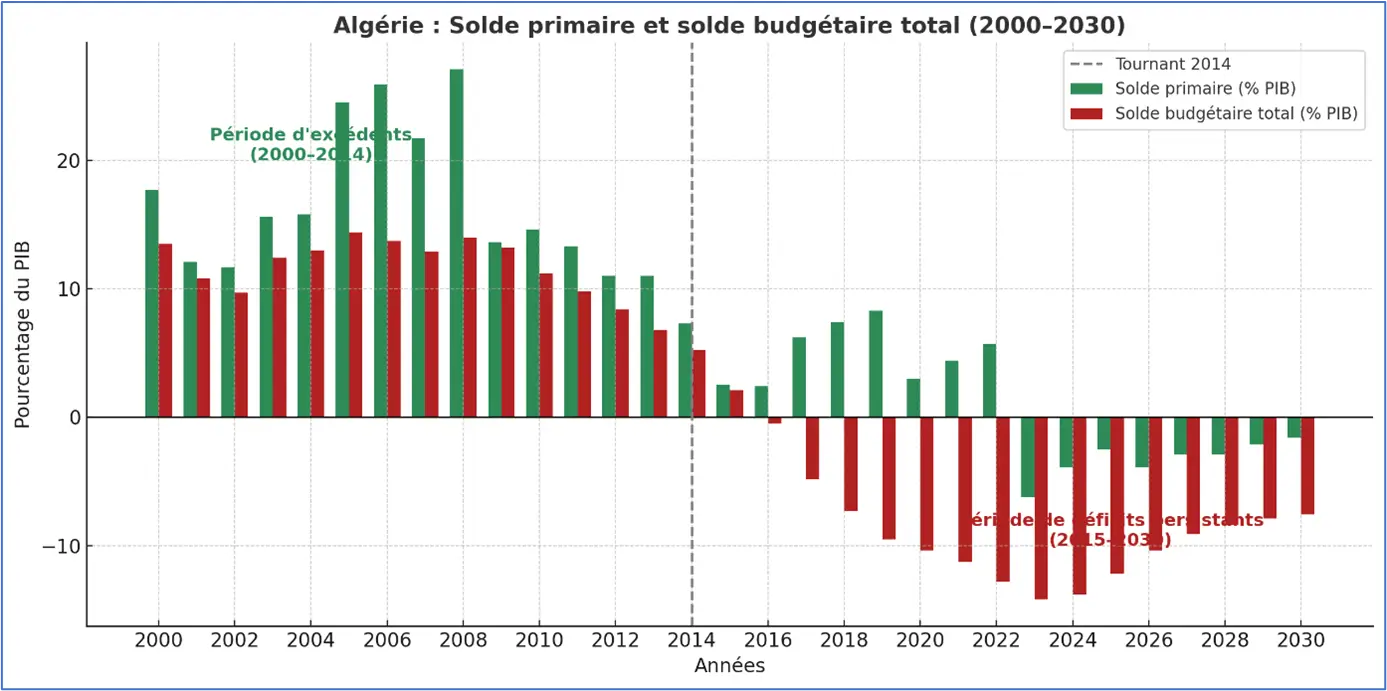

Entre 2000 et 2014, l’Algérie a enregistré de forts excédents budgétaires. Le solde total (recettes moins dépenses totales) atteignait 13–14 % du PIB, tandis que le solde primaire culminait à 27,1 % du PIB en 2008. Cela indique que le gouvernement disposait de ressources suffisantes après avoir couvert les dépenses courantes pour financer d’importants programmes d’investissement.

L’année pivot 2014 : La forte baisse des prix mondiaux du pétrole en 2014 a révélé la forte dépendance de l’économie aux revenus hydrocarbures, qui finançaient auparavant à la fois les dépenses courantes et les programmes d’investissement de grande envergure.

Entre 2014 et 2025 : l’espace budgétaire pour l’investissement a été progressivement réduit par la combinaison de la baisse des recettes pétrolières, de la stagnation des recettes fiscales hors hydrocarbures et de l’expansion continue des dépenses courantes, incluant salaires, subventions et transferts sociaux. Même lors de périodes de reprise partielle de l’investissement, comme entre 2020 et 2024, la majeure partie des ressources disponibles était absorbée par les obligations de dépenses courantes, laissant peu de marges pour de nouveaux projets d’investissement ou pour des projets de qualité élevée.

En regard de la période 2026–2030, cette tension structurelle devrait se maintenir. Sans réformes significatives visant à contenir les dépenses courantes et à élargir l’assiette fiscale, l’investissement public en Algérie restera sous-financé. L’économie se retrouve ainsi confrontée à un double défi : maintenir un investissement productif nécessaire à la croissance et à la diversification, tout en préservant la soutenabilité budgétaire dans un contexte de ressources limitées et d’obligations croissantes, ce qui pourrait accentuer les inefficiences et réduire l’impact de tout investissement réalisé.

Implications pour la politique budgétaire

La période post-2014 traduit un espace budgétaire restreint, limitant la capacité de l’État à financer l’investissement et les dépenses sociales. Les déséquilibres structurels entre recettes et dépenses courantes, combinés à des déficits élevés, augmentent la dépendance à l’emprunt et aux réserves. Une consolidation budgétaire est urgente, comprenant la rationalisation des dépenses courantes et d’investissement, la mobilisation de nouvelles recettes et la priorisation des investissements productifs.

Les contraintes de ressources sont de plus aggravées par une complexité budgétaire et un ensemble de comptes extra-budgétaires :

La prolifération des comptes extra-budgétaires complique encore la gestion de l’investissement public. Ces structures fragmentent les ressources, réduisent la transparence et compliquent la lecture globale du budget.

L’évaluation du coût réel des politiques publiques devient difficile, ce qui nuit à la planification et au suivi des investissements. La consolidation et la rationalisation de ces comptes sont donc indispensables pour améliorer la lisibilité, renforcer le contrôle et assurer une allocation cohérente des ressources, en cohérence avec le budget général de l’État.

La trajectoire budgétaire de l’Algérie sur la période 2000–2030 illustre une transformation profonde : le passage d’une phase d’excédents confortables, permettant de financer intégralement l’investissement public à partir des recettes — principalement pétrolières —, à une phase marquée par des déficits persistants et une érosion continue du solde primaire.

Autrement dit, l’État algérien est passé d’une situation d’autofinancement à une dépendance croissante vis-à-vis de l’endettement et de mécanismes extrabudgétaires pour soutenir son effort d’investissement.

Depuis la chute des prix du pétrole en 2014, la contrainte budgétaire s’est nettement durcie : les recettes ordinaires couvrent à peine les dépenses courantes, ne laissant que très peu de marges pour financer les projets d’investissement.

L’investissement public est ainsi devenu une variable d’ajustement, souvent financée par la dette ou par des instruments exceptionnels tels que les Comptes Spéciaux du Trésor (CST).

Cette situation fragilise la soutenabilité budgétaire, réduit la transparence et limite la capacité de l’État à planifier et exécuter efficacement des projets structurants.

Les causes de cette dérive sont structurelles : l’expansion rapide des dépenses courantes — notamment la masse salariale, les subventions et les transferts sociaux —, conjuguée à la stagnation des recettes fiscales hors hydrocarbures (10,1 % du PIB) et à une dépendance persistante à la rente pétrolière, a progressivement asséché la capacité d’épargne publique.

Il en résulte un espace budgétaire extrêmement restreint pour l’investissement, une dépendance accrue à l’endettement et une difficulté à maintenir un niveau d’investissement compatible avec les besoins de croissance et de modernisation de l’économie.

Restaurer un financement durable et productif de l’investissement public nécessite une stratégie à plusieurs volets : rationaliser les dépenses courantes sans compromettre les projets prioritaires, renforcer la mobilisation des recettes hors hydrocarbures, diversifier les sources de financement et réformer en profondeur les CST pour intégrer pleinement l’investissement dans le budget ordinaire, selon des règles de transparence et de responsabilité budgétaire.

En définitive, l’Algérie doit renouer avec une approche de gestion fondée sur la performance et la soutenabilité. La consolidation des finances publiques, l’amélioration de l’efficience de la dépense et la diversification des recettes constituent des conditions indispensables pour redonner à l’investissement public son rôle moteur dans la croissance, la création d’emplois et la transformation structurelle de l’économie.

Sans cette réorientation, le risque est grand de voir l’investissement public demeurer une variable d’ajustement, financée à crédit et déconnectée des objectifs de développement à long terme.

La feuille de route pour une réforme

Contexte et enseignements clés

L’expérience récente de l’Algérie met en évidence plusieurs enseignements essentiels pour la conduite de la politique d’investissement public.

- L’investissement public demeure un pilier central de la croissance, de l’emploi et des recettes budgétaires, mais son efficacité reste limitée par des problèmes d’efficience, des contraintes budgétaires et des incohérences de politique économique.

- Les déficits budgétaires réduisent directement la capacité de financement des investissements, compromettant la pérennité des projets d’infrastructure productifs et poussant à recourir à la dette ou à la mobilisation de réserves.

- Les incohérences macroéconomiques aggravent ces difficultés en créant un climat d’incertitude, en entraînant une mauvaise allocation des ressources et en freinant la mise en œuvre des réformes d’investissement.

- Les faibles multiplicateurs budgétaires observés indiquent qu’une part importante du potentiel de croissance lié à l’investissement public est perdue. Améliorer l’efficience, cibler les projets à fort rendement économique et social et renforcer les réformes complémentaires pourrait en doubler l’impact réel.

- Les priorités de politique économique devraient dès lors porter sur l’amélioration de l’efficience de la dépense d’investissement, la sélection stratégique de projets à forte rentabilité, la maîtrise des dépenses courantes, l’élargissement de l’assiette fiscale et une meilleure coordination entre politiques budgétaire et monétaire. Elles doivent également porter sur l’identification de voies et moyens pour un financement soutenable des investissements publics, une condition indispensable pour maximiser l’impact sur la croissance, soutenir l’emploi et préserver la soutenabilité des finances publiques.

Objectifs et axes stratégiques

La priorité est désormais d’éliminer les sources d’inefficience dans la dépense d’investissement public, dans un contexte marqué par la baisse des ressources financières. Le renforcement de l’efficacité de la gestion des investissements publics constitue, avec l’accroissement des recettes fiscales, la réduction des dépenses courantes et la rationalisation du financement du déficit, l’un des chantiers stratégiques majeurs visant à restaurer la viabilité des finances publiques et à asseoir la croissance future sur des bases saines. Deux axes de réforme doivent structurer cette démarche :

Optimiser le volume de la dépense publique d’investissement : L’objectif est de « faire mieux avec moins ». Il s’agit d’adapter le niveau de la dépense d’investissement à des proportions soutenables sans compromettre les besoins de croissance à long terme, notamment la maintenance et le renouvellement des infrastructures.

Les études internationales montrent que, pour les pays exportateurs de pétrole, le niveau incompressible des dépenses en capital se situe autour de 11 % du PIB. En Algérie, ce ratio est actuellement près de trois fois plus élevé, offrant ainsi des marges de manœuvre pour investir plus efficacement avec moins de ressources. Cela suppose une restructuration en profondeur du portefeuille actuel des projets d’investissement public, afin d’écarter ceux à faible rentabilité économique et sociale et de réorienter les ressources vers les projets à fort impact.

Améliorer l’efficacité de la dépense d’investissement : L’objectif est de maximiser l’impact des investissements publics sur la croissance et l’emploi. Cela nécessite une révision complète de la chaîne de gestion de l’investissement public afin de : (1) mieux concevoir et préparer les projets, sur la base de stratégies sectorielles bien élaborées, d’outils rigoureux d’évaluation et d’une attention particulière à la qualité ; (2) rationaliser le cadre institutionnel pour renforcer la coordination entre les institutions en charge des projets, assurer un suivi rigoureux de leur exécution et un contrôle efficace ;et (3) améliorer les procédures d’appel d’offres, élément clé d’une bonne gouvernance garantissant la transparence et la qualité de l’exécution des projets.

Principes directeurs

La réforme doit être guidée par quatre principes directeurs fondamentaux :

Cohérence macroéconomique et planification pluriannuelle : Les objectifs macroéconomiques doivent être cohérents avec la planification et la sélection des projets d’investissement. Une planification sectorielle pluriannuelle facilitera la définition de volumes de dépenses compatibles avec les priorités économiques et les contraintes budgétaires. Dans ce cadre, la réactivation du Cadre Budgétaire à Moyen Terme (CBMT), conformément à la nouvelle loi organique relative aux lois de finances, est indispensable.

Coordination intra- et intersectorielle : Une coordination renforcée permettra une sélection rigoureuse des projets, une hiérarchisation claire des priorités, une exécution dans les délais et une meilleure intégration économique des investissements.

Supervision centrale des projets d’investissement public : La création ou la consolidation d’un organe central doté de compétences techniques solides est nécessaire pour superviser les grands projets, éviter les surcoûts, les retards et le gaspillage des ressources publiques.

Application rigoureuse et transparente des règles de passation des marchés : Les textes régissant les investissements publics doivent être appliqués de manière stricte et équitable. Les procédures existantes devraient être révisées pour s’assurer de leur conformité avec les meilleures pratiques internationales et garantir la concurrence, la transparence et l’efficacité dans l’exécution des projets.

La mise en œuvre de ce programme devrait s’étaler progressivement sur trois ans.

Conclusion

La réforme du système d’investissement public en Algérie doit être abordée de manière globale, cohérente et progressive. Elle constitue l’un des leviers essentiels de la transition vers un modèle de croissance plus productif et moins dépendant de la rente pétrolière.

En combinant rationalisation des dépenses, amélioration de l’efficience, renforcement de la gouvernance et cohérence macroéconomique, l’Algérie pourra transformer son effort d’investissement en un véritable moteur de développement durable. Il s’agit désormais de passer d’une logique de volume à une logique de performance, où chaque dinar investi doit générer un rendement économique et social mesurable.

La mise en œuvre de cette réforme permettra non seulement d’accroître l’efficacité des dépenses publiques, mais aussi de restaurer la crédibilité budgétaire, d’attirer davantage d’investissements privés et de renforcer la confiance des partenaires économiques.

À terme, une gestion plus sélective, transparente et coordonnée des investissements publics contribuera à créer davantage d’emplois productifs, à améliorer la qualité des infrastructures et des services publics, et à garantir la soutenabilité des finances publiques.

C’est à ce prix que l’investissement public redeviendra un instrument stratégique au service de la diversification économique, de la stabilité macroéconomique et de la prospérité nationale.

Laisser un commentaire