En bref :

Basculement de la croissance mondiale : l’Asie-Pacifique représente désormais plus de 60 % de la croissance mondiale, contre moins de 35 % pour les économies avancées

La technologie, nouvelle arme stratégique : l’accès aux technologies critiques (IA, semi-conducteurs, cloud) devient conditionnel, politisé et réversible

La technologie, nouvelle arme stratégique : l’accès aux technologies critiques (IA, semi-conducteurs, cloud) devient conditionnel, politisé et réversible L’Algérie à la croisée des chemins : position géostratégique valorisée (interface Europe-Afrique-monde arabe) mais vulnérabilité d’une économie rentière et technologiquement dépendante

L’Algérie à la croisée des chemins : position géostratégique valorisée (interface Europe-Afrique-monde arabe) mais vulnérabilité d’une économie rentière et technologiquement dépendanteRésumé exécutif

Dans le prolongement d’une première analyse consacrée à la position géoéconomique de l’Algérie dans un monde fragmenté, ce travail élargit la perspective. Il examine les transformations structurelles de l’ordre international qui redéfinissent durablement les conditions de la puissance économique.

La thèse centrale est claire : la transition actuelle dépasse le simple rééquilibrage géopolitique. Elle correspond à une recomposition profonde de la géographie mondiale de la croissance, de la technologie et des ressources. Le tout dans un contexte de multipolarité instable et de fragmentation croissante des systèmes commercial et financier.

Les points clés de cette analyse :

- Les fondements multidimensionnels de la domination occidentale depuis l’après-guerre, ses contradictions internes devenues visibles, aboutissant à un leadership plus contesté et plus coûteux

- Le déplacement structurel du moteur de la croissance mondiale vers l’Asie-Pacifique, avec une contribution désormais dominante des économies émergentes

- L’émergence d’une nouvelle hiérarchie de puissance fondée sur la technologie, où États-Unis, Chine et Europe occupent des positions distinctes

- La caractérisation de l’ordre émergent comme une multipolarité inachevée et instable, sans leadership systémique capable de fournir des biens publics mondiaux

- L’identification des futures zones de croissance et des pôles d’innovation, avec une dissociation persistante entre géographie de l’innovation et géographie des ressources naturelles

Pour l’Algérie, la recomposition mondiale constitue une opportunité géostratégique. Sa position à l’interface Europe-Afrique-monde arabe et son rôle énergétique lui confèrent une visibilité accrue. Mais cette opportunité accroît aussi la vulnérabilité d’une économie rentière à croissance insuffisamment transformatrice.

La conclusion met en avant une condition déterminante : la multivectorialité externe ne peut produire des gains durables qu’adossée à un pivot interne. Ce pivot repose sur un triptyque fondamental : croissance tirée par la productivité, apprentissage technologique et industrialisation sélective, cohérence macroéconomique et institutionnelle.

Dans l’ordre post-occidental, l’autonomie stratégique ne se décrète pas par le non-alignement ou la rente. Elle se construit par la capacité à produire, innover, monter en gamme et exécuter des politiques publiques cohérentes.

Introduction

Dans le prolongement de l’analyse consacrée à la position géoéconomique de l’Algérie dans un monde fragmenté et multipolaire, le présent article se focalise sur les transformations plus profondes de l’ordre international.

Un article précédent discutait de l’Algérie face à la nouvelle géoéconomie mondiale. Il mettait en évidence les contraintes et opportunités spécifiques auxquelles le pays est confronté dans la recomposition des relations entre l’Europe, les BRICS+, les États-Unis et l’Afrique.

Le travail actuel s’attache à analyser les dynamiques structurelles qui redéfinissent durablement les conditions de la puissance économique :

- Le déplacement du centre de gravité de la croissance mondiale

- La concentration accrue des capacités technologiques dans un nombre limité de pôles avancés

- La dissociation persistante entre innovation et dotations en ressources naturelles

- Le déclin relatif de la domination occidentale

La géostratégie internationale connaît en effet une transformation profonde. Elle est marquée par l’érosion progressive du leadership occidental et l’émergence d’un ordre mondial multipolaire instable.

Cette transition, amorcée au début du XXIᵉ siècle, s’est accélérée sous l’effet de plusieurs facteurs : la crise financière mondiale de 2008, l’essor des économies asiatiques, la montée des rivalités géopolitiques et la fragmentation des systèmes commercial et financier.

Cette évolution ne se limite pas à un simple rééquilibrage des rapports de force politiques. Elle se manifeste plus fondamentalement par une recomposition de la géographie mondiale de la croissance, de la technologie et des ressources. Cette recomposition redéfinit les modalités d’accès à la puissance économique et stratégique.

Dans ce nouvel environnement, la croissance mondiale se déplace durablement hors du noyau occidental. Parallèlement, les capacités d’innovation et de maîtrise technologique se concentrent dans quelques pôles, souvent dissociés des zones de production des matières premières.

Cette configuration accentue les asymétries entre pays producteurs de ressources et pays détenteurs des technologies. Elle transforme la multipolarité en un espace de concurrence plus exigeant, où la simple dotation en ressources naturelles ne garantit plus ni influence ni autonomie stratégique.

Pour une économie rentière et faiblement diversifiée comme l’Algérie, cette recomposition constitue à la fois une opportunité stratégique et un facteur de vulnérabilité accrue.

La fin de l’hégémonie occidentale n’ouvre des marges de manœuvre effectives que sous condition. Cette condition implique un repositionnement interne fondé sur une croissance tirée par la productivité, l’apprentissage technologique, la montée en gamme industrielle et la transformation des ressources naturelles en leviers de développement durable.

La multivectorialité externe identifiée dans l’article précédent — entre Europe, BRICS+, États-Unis et Afrique — ne peut produire des gains durables que si elle s’appuie sur un pivot interne solide. Ce pivot combine cohérence macroéconomique, qualité institutionnelle et capacité d’exécution.

La domination occidentale : fondements et contradictions

Une hégémonie multidimensionnelle

La domination occidentale qui s’est imposée au lendemain de la Seconde Guerre mondiale ne reposait pas sur un seul pilier. Elle s’appuyait sur une architecture de puissance multidimensionnelle, combinant supériorité militaire, hégémonie financière, contrôle institutionnel international et capacité normative.

Cette configuration a permis aux États-Unis et à leurs alliés de structurer durablement l’ordre économique et politique international selon leurs intérêts et leurs valeurs.

Les piliers de cette domination :

La supériorité militaire. La puissance stratégique des États-Unis, consolidée par un réseau dense d’alliances (OTAN, partenariats bilatéraux en Asie) et par une capacité de projection globale sans équivalent, a constitué le socle ultime de l’ordre international. Cette puissance militaire n’était pas seulement dissuasive. Elle garantissait la sécurité des routes commerciales, la stabilité des zones stratégiques et, in fine, la crédibilité du leadership occidental.

L’hégémonie financière. Le rôle international du dollar, adossé à la profondeur des marchés financiers américains et à la confiance dans les institutions des États-Unis, a conféré à ces derniers un pouvoir structurel unique.

Le système de Bretton Woods, puis son évolution après 1971, ont placé le dollar au cœur des échanges internationaux, des réserves de change et des flux financiers mondiaux. Cette centralité a offert aux États-Unis un « privilège exorbitant », leur permettant de financer durablement leurs déficits à faible coût et d’exercer une influence décisive sur la liquidité internationale.

Ce privilège comporte toutefois des coûts macroéconomiques et financiers significatifs. Le statut de monnaie de réserve mondiale implique l’absorption structurelle des déséquilibres globaux, la fourniture de liquidité internationale en période de crise, ainsi qu’une tolérance durable aux déficits extérieurs et à l’endettement.

Ces contraintes expliquent pourquoi aucun autre pays, ni même aucun bloc économique, n’est aujourd’hui en mesure d’assumer pleinement les responsabilités associées à l’émission d’une véritable monnaie de réserve internationale.

Le contrôle institutionnel international. Les grandes organisations multilatérales — Fonds monétaire international, Banque mondiale et Organisation mondiale du commerce — ont été façonnées selon des règles, des normes et des mécanismes de gouvernance largement inspirés des économies occidentales.

Ces institutions ont joué un rôle central dans la diffusion des principes du Consensus de Washington : libéralisation des échanges et des flux de capitaux, discipline macroéconomique, privatisation et ouverture des marchés. En promouvant ce cadre normatif comme référence universelle, elles ont contribué à l’ancrage d’un ordre économique international favorable aux économies avancées, tout en limitant la marge de manœuvre stratégique et industrielle de nombreux pays en développement.

Le pouvoir normatif structurant. Le modèle économique et politique occidental — démocratie libérale, économie de marché, État de droit — a été présenté comme universel et téléologique. Cette capacité à définir les normes, les standards et les « bonnes pratiques » a permis à l’Occident d’exercer une influence qui dépassait largement le champ économique, en façonnant les trajectoires de développement et les réformes institutionnelles dans une grande partie du monde.

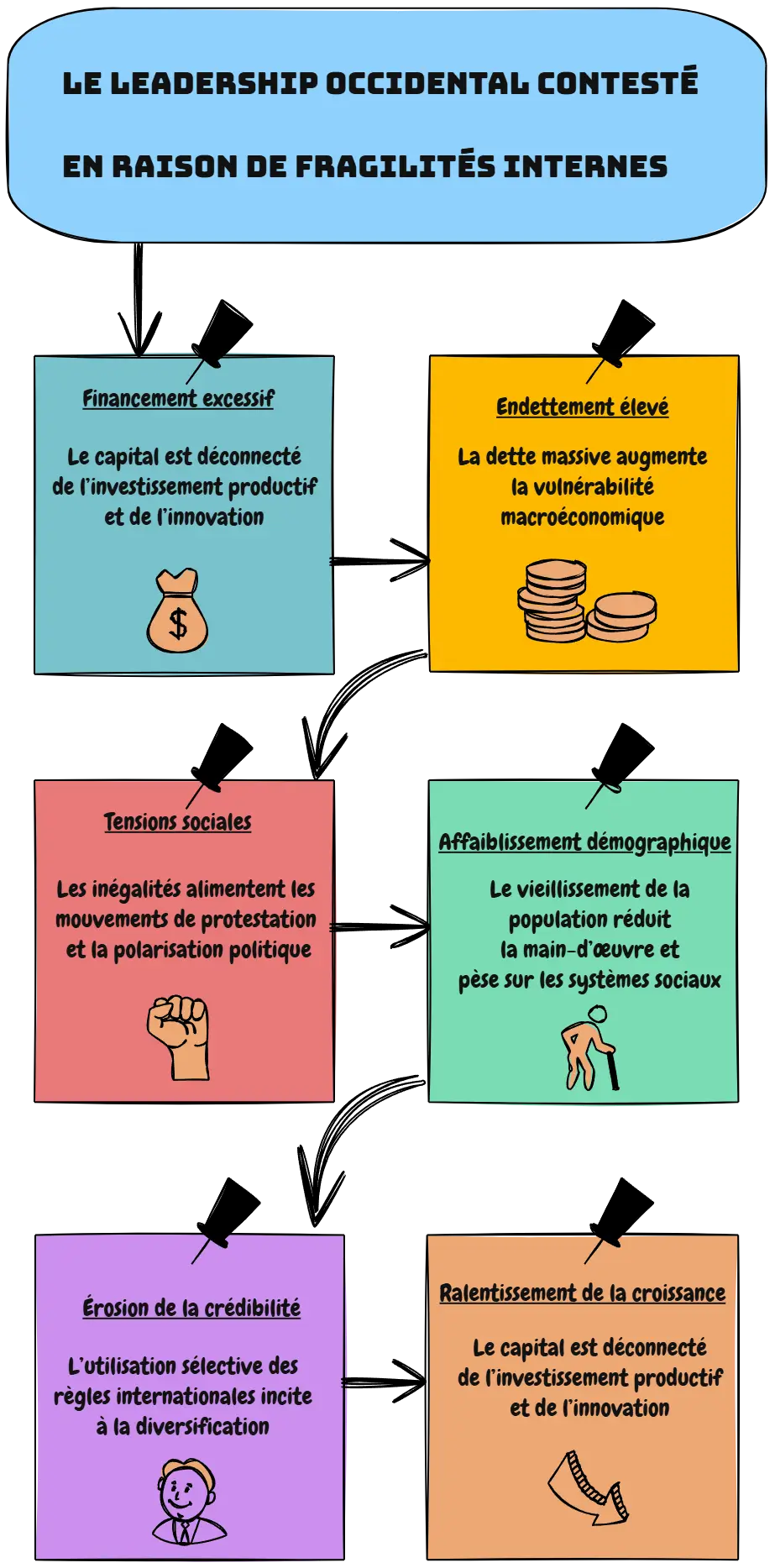

Les fragilités internes du leadership occidental

Si ce modèle de domination a longtemps produit stabilité et croissance, il portait en lui des fragilités structurelles qui se sont progressivement accentuées.

Le ralentissement tendanciel de la croissance. Depuis le début des années 2000, la croissance potentielle des économies avancées est passée d’environ 2,5-3 % à moins de 1,5 %, selon les estimations du FMI et de l’OCDE.

Ce ralentissement s’explique en grande partie par une faible progression de la productivité. La productivité totale des facteurs, qui progressait en moyenne de 1,5-2 % par an dans les années 1980-1990, n’augmente plus que de 0,3-0,6 % depuis la crise financière mondiale.

Le recul de l’investissement productif. Dans la zone euro, l’investissement non résidentiel reste durablement inférieur à son niveau d’avant 2008. Aux États-Unis, une part croissante de l’investissement est orientée vers les actifs financiers et immatériels à rendement de court terme.

L’affaiblissement du dynamisme démographique. Le taux de dépendance des personnes âgées dans les économies avancées est passé d’environ 20 % en 2000 à plus de 33 % aujourd’hui, réduisant l’offre de travail et pesant sur la soutenabilité des systèmes sociaux.

Un niveau d’endettement historiquement élevé. En 2024, la dette publique dépasse 120 % du PIB aux États-Unis, 110 % en moyenne dans la zone euro, et 250 % au Japon. L’endettement total (public et privé) excède 300 % du PIB dans plusieurs économies avancées.

Le recours massif à la dette pour soutenir la demande, absorber les chocs et financer les engagements sociaux a accru la vulnérabilité macroéconomique, en particulier dans un contexte de remontée des taux d’intérêt.

La financiarisation excessive. Aux États-Unis, la part des profits du secteur financier dans les profits totaux des entreprises est passée d’environ 10 % dans les années 1980 à plus de 30 % avant la crise de 2008. Elle reste élevée depuis, traduisant une allocation du capital souvent déconnectée de l’investissement productif et de l’innovation de long terme.

Les tensions sociales et politiques croissantes. Les inégalités de revenus et de patrimoine se sont nettement accentuées. Aux États-Unis, la part du revenu national captée par les 1 % les plus riches est passée d’environ 10 % au début des années 1980 à plus de 20 % aujourd’hui.

En Europe, malgré des mécanismes redistributifs plus importants, les écarts régionaux et sociaux se sont creusés, notamment dans les zones désindustrialisées. Ces évolutions ont alimenté des mouvements de contestation visibles : montée des partis populistes, mouvements sociaux récurrents (Gilets jaunes en France, tensions autour du coût de la vie au Royaume-Uni, polarisation politique aux États-Unis).

L’érosion de la crédibilité normative. Le recours aux sanctions financières et commerciales s’est intensifié. Plus de 30 % des pays du monde font aujourd’hui l’objet de sanctions unilatérales ou multilatérales, contre moins de 10 % dans les années 1990.

Le gel d’avoirs souverains, les restrictions d’accès aux systèmes de paiement internationaux et l’application extraterritoriale du droit économique ont mis en évidence une utilisation sélective des règles internationales. Cette instrumentalisation du pouvoir financier a incité de nombreux pays à accélérer des stratégies de diversification monétaire et de réduction de leur dépendance institutionnelle.

Dans ce contexte, la domination occidentale ne s’est pas effondrée brutalement. Elle s’est transformée en un leadership contesté, moins consensuel et plus coûteux à exercer. Cette évolution constitue l’un des fondements majeurs de la recomposition géostratégique actuelle.

Déplacement de la croissance mondiale et recomposition technologique

La croissance mondiale tirée par l’Asie-Pacifique

Depuis près de deux décennies, la dynamique de la croissance mondiale s’est déplacée de manière structurelle hors du noyau occidental, marquant une recomposition durable de l’économie internationale.

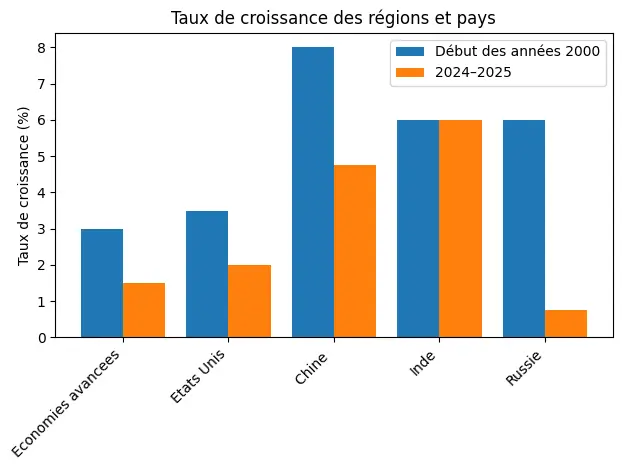

Selon les estimations du FMI, les économies émergentes et en développement ont contribué à près de 65-70 % de la croissance mondiale cumulée depuis 2010, contre moins de 35 % pour les économies avancées. Cette tendance traduit un basculement profond des moteurs de l’expansion économique mondiale.

L’Asie émergente, principal pôle de croissance. Sur la période récente, la région Asie-Pacifique a représenté à elle seule plus de 60 % de la croissance mondiale. Cette dynamique repose sur une industrialisation soutenue, une urbanisation rapide, des taux d’investissement élevés et une intégration stratégique aux chaînes de valeur mondiales.

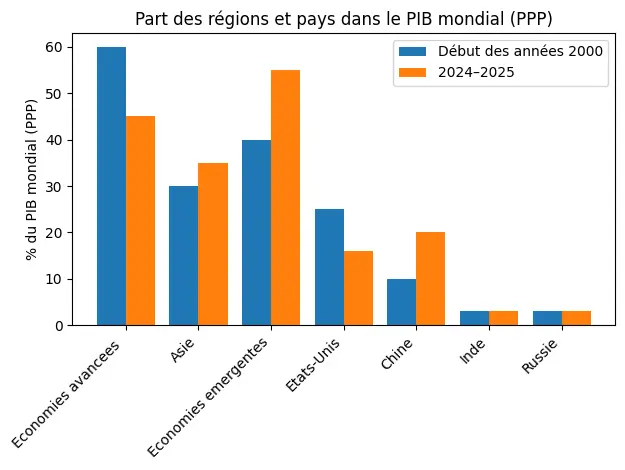

En parité de pouvoir d’achat (PPA), l’Asie représente désormais plus de 45 % du PIB mondial, contre environ 25 % au début des années 2000.

La Chine, acteur structurant. Bien que son taux de croissance se soit modéré — autour de 4-5 % récemment contre plus de 10 % dans les années 2000 — la Chine reste l’un des premiers contributeurs à la croissance mondiale en niveau.

Elle représente aujourd’hui près de 18-19 % du PIB mondial en PPA et environ 14-15 % en termes nominaux. Sa trajectoire actuelle est marquée par une montée en gamme industrielle, un effort accru en matière d’innovation et une réorientation vers des secteurs à plus forte valeur ajoutée. Ce qui renforce son rôle non seulement comme atelier du monde, mais comme pôle technologique émergent.

L’Inde et l’Asie du Sud-Est en plein essor. L’Inde affiche depuis plusieurs années des taux de croissance supérieurs à 6-7 %, et a contribué à elle seule à près de 15 % de la croissance mondiale récente. Cette dynamique repose sur une démographie favorable, l’essor rapide des services numériques, l’expansion du secteur manufacturier et une attractivité croissante pour les investissements internationaux.

Les pays de l’ASEAN bénéficient également de cette reconfiguration, en captant une partie des relocalisations industrielles liées aux tensions géopolitiques et à la fragmentation des chaînes de valeur.

Le recul relatif des économies occidentales. Les économies occidentales, bien qu’elles demeurent riches, technologiquement avancées et centrales dans la production de normes et de standards, ne constituent plus le centre dynamique de la croissance mondiale.

Leur croissance potentielle est plus faible — souvent comprise entre 1 et 2 % — sous l’effet du vieillissement démographique, d’une productivité atone et d’une moindre dynamique d’investissement productif.

En termes relatifs, la part des économies avancées dans le PIB mondial est passée d’environ 60 % au début des années 2000 à moins de 45 % aujourd’hui (en PPA). Cette évolution ne traduit pas un déclin absolu, mais la fin d’un rôle hégémonique en tant que moteur principal de la croissance mondiale.

La nouvelle géographie de la puissance technologique

La technologie est devenue le principal déterminant structurel de la puissance géostratégique, supplantant progressivement la seule supériorité militaire ou financière. Elle conditionne à la fois la croissance potentielle, la compétitivité externe, la sécurité nationale et la capacité d’influence systémique.

Dans l’ordre mondial en recomposition, la hiérarchie des puissances se redéfinit avant tout autour de la maîtrise des technologies critiques, de leur diffusion sélective et du contrôle des chaînes de valeur associées.

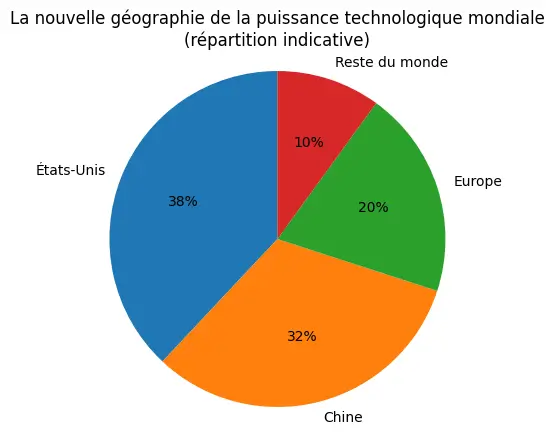

Les États-Unis : leadership dans les technologies de rupture et contrôle des standards. Les États-Unis conservent une position dominante dans les technologies de rupture : intelligence artificielle, semi-conducteurs avancés, biotechnologies et technologies de défense.

Ce leadership repose sur un écosystème unique combinant recherche fondamentale de pointe, capital-risque profond, attractivité des talents et capacité à transformer rapidement l’innovation en avantages industriels et militaires.

Au-delà de l’innovation elle-même, la puissance technologique américaine s’exprime surtout par le contrôle des standards, des plateformes et des goulots d’étranglement technologiques (logiciels clés, équipements de lithographie, architectures de calcul). Ce contrôle permet aux États-Unis d’exercer une influence extraterritoriale sur l’accès à la technologie, transformant l’innovation en instrument de puissance géopolitique.

La Chine : montée en gamme des technologies intermédiaires et stratégie d’autonomie. La Chine a profondément modifié la géographie technologique mondiale en développant des capacités majeures dans les technologies intermédiaires et systémiques : énergies renouvelables, véhicules électriques, batteries, télécommunications, infrastructures numériques et automatisation industrielle.

Cette montée en gamme repose sur une stratégie étatique cohérente, articulant politique industrielle, financement massif, accès au marché intérieur et apprentissage technologique accéléré.

Si la Chine demeure partiellement dépendante de l’Occident pour certaines technologies de pointe, elle a acquis une position dominante dans plusieurs segments critiques des chaînes de valeur mondiales, notamment dans la transformation industrielle et les technologies liées à la transition énergétique.

L’Europe : excellence scientifique mais faiblesse systémique. L’Europe conserve des niches d’excellence technologique dans l’industrie de précision, les technologies vertes, l’aéronautique, l’ingénierie et certaines technologies médicales. Elle dispose également d’un capital scientifique et humain de premier plan.

Toutefois, elle souffre d’une fragmentation institutionnelle et financière qui limite la transformation de l’innovation en leadership industriel global. L’absence de grands champions numériques, la dispersion des politiques industrielles et la faible profondeur des marchés de capitaux réduisent la capacité européenne à rivaliser avec les pôles américain et chinois dans les technologies de rupture.

Dans ce contexte, l’Europe tend à compenser sa faiblesse relative par un pouvoir réglementaire, cherchant à influencer les standards technologiques mondiaux sans toujours maîtriser les technologies sous-jacentes.

Une rivalité technologique structurante. La rivalité technologique contemporaine entraîne une fragmentation croissante des chaînes de valeur mondiales, une relocalisation stratégique des activités sensibles et une politisation accrue de l’innovation.

Les technologies ne circulent plus librement. Elles sont filtrées, conditionnées et hiérarchisées selon des considérations de sécurité nationale et de rivalité géopolitique. Cette évolution marque la fin de la technologie comme bien public mondial et consacre son statut de ressource stratégique rare.

Les pays qui ne maîtrisent ni l’innovation, ni l’industrialisation technologique, ni l’accès aux standards risquent une marginalisation durable, indépendamment de leur dotation en ressources naturelles ou de leur position diplomatique.

Du Consensus de Washington au Consensus de Londres

Une nouvelle économie politique de la puissance

La fragmentation croissante de l’ordre international ne s’opère pas dans un vide doctrinal. Elle s’accompagne de l’émergence progressive d’un nouveau cadre implicite de l’économie politique mondiale, souvent qualifié de « Consensus de Londres ».

Ce nouveau consensus marque une rupture profonde avec les principes ayant structuré la mondialisation depuis les années 1990. Contrairement au Consensus de Washington, formalisé autour de règles explicites et universalisables, le Consensus de Londres ne constitue ni un programme codifié ni un ensemble de prescriptions homogènes.

Il s’agit plutôt d’une doctrine de puissance, pragmatique et asymétrique, portée principalement par les États-Unis, le Royaume-Uni et leurs alliés, dans un contexte de rivalité systémique et de recomposition géostratégique.

Les piliers du Consensus de Londres

La primauté de la sécurité économique sur l’efficience des marchés. Là où le Consensus de Washington promouvait l’ouverture commerciale, la neutralité technologique et la discipline macroéconomique comme fondements du développement, le nouveau consensus émergent assume explicitement la politisation de l’économie.

Les chaînes de valeur ne sont plus évaluées uniquement en termes de coûts et de productivité, mais selon des critères de résilience, de sécurité nationale et d’alignement géopolitique. La fragmentation des échanges et la relocalisation sélective d’activités sensibles ne sont plus perçues comme des dysfonctionnements temporaires, mais comme des objectifs stratégiques légitimes.

La technologie comme ressource stratégique filtrée. Les technologies critiques — intelligence artificielle, semi-conducteurs avancés, cloud, biotechnologies, technologies de défense — cessent d’être assimilées à des biens publics mondiaux.

Leur accès est conditionné par des considérations géopolitiques, encadré par des restrictions à l’exportation, des contrôles des investissements et une définition stricte des partenaires autorisés. Cette évolution rompt avec l’idée selon laquelle l’intégration aux marchés mondiaux suffirait à garantir le rattrapage technologique.

Dans l’ordre post-occidental, l’accès à la technologie devient sélectif et réversible.

Le retour assumé de la politique industrielle. Subventions massives, préférence nationale ou alliée, soutien ciblé aux secteurs stratégiques et coordination étroite entre État, industrie et finance deviennent des instruments centraux de la compétitivité.

Ce qui était hier dénoncé comme distorsionniste lorsqu’il était pratiqué par les économies du Sud est désormais considéré comme une condition de souveraineté pour les économies du Nord. Cette asymétrie normative fragilise l’universalité des règles multilatérales et accentue les écarts de capacité entre pays.

L’usage stratégique de la finance et du droit. Sanctions financières, extraterritorialité juridique, contrôle des flux de capitaux et des infrastructures financières internationales illustrent la fin de la neutralité du système monétaire et financier mondial.

La finance devient un levier de contrainte géopolitique, renforçant l’incertitude pour les économies dont la crédibilité macroéconomique et institutionnelle est limitée.

Les obstacles structurels à surveiller

L’économie mondiale est en train d’être profondément remodelée, non seulement par le ralentissement de la croissance, la fragmentation des échanges et les tensions géopolitiques, mais aussi par cinq tendances structurelles majeures aux conséquences durables.

Les évolutions démographiques. Une divergence marquée se dessine entre les économies avancées vieillissantes et les régions du monde en développement à forte croissance démographique. Cette divergence accentue les pressions budgétaires, les déséquilibres du marché du travail, les flux migratoires et les transformations des modes de consommation.

L’intelligence artificielle. L’IA devrait produire des gains de productivité significatifs. Toutefois, elle comporte des risques importants : destruction d’emplois actuels, aggravation des inégalités et pressions accrues en faveur de politiques de redistribution et d’une fiscalité plus élevée sur les entreprises.

L’intensification des pressions sur les ressources naturelles. Les contraintes sur les minéraux critiques, l’énergie et l’eau menacent de freiner la croissance, de perturber la transition énergétique et d’intensifier la concurrence géopolitique.

La hausse des risques et de la spéculation financière. Un cadre réglementaire permissif et un transfert intergénérationnel massif de richesse accroissent les risques d’instabilité financière et affaiblissent la transmission de la politique monétaire.

L’aversion au risque en Europe. Une forte aversion au risque, la fragmentation des marchés de capitaux et des cadres réglementaires rigides caractérisent désormais l’Europe et le Royaume-Uni. Ces approches limitent leur capacité d’innovation, freinent l’investissement productif et affaiblissent leur compétitivité, au point de faire peser un risque de décrochage technologique durable.

L’ensemble de ces évolutions contribue à redessiner en profondeur les routes commerciales, les flux d’investissement et les rapports de force économiques mondiaux.

Un ordre mondial multipolaire, fragmenté et instable

La fin de la domination occidentale ne conduit pas à l’émergence d’un nouvel ordre international stabilisé. Elle aboutit à une configuration multipolaire inachevée et structurellement instable, caractéristique d’une transition post-hégémonique prolongée.

Les traits structurants de cette recomposition :

L’absence de leadership systémique clair. Aucun acteur n’est aujourd’hui en mesure de fournir de manière crédible et durable les biens publics mondiaux — stabilité financière, sécurité collective, règles commerciales prévisibles — autrefois assurés, de façon imparfaite mais effective, par l’Occident.

En l’absence d’un centre organisateur, le système international tend à fonctionner sur la base de rapports de force fragmentés, marqués par la concurrence stratégique et l’arbitrage ad hoc des conflits.

La montée de coalitions flexibles et transactionnelles. La multipolarité actuelle s’accompagne d’alliances souples, réversibles et largement sectorielles, fondées sur des intérêts convergents à court terme plutôt que sur des engagements normatifs durables. Ces coalitions, souvent circonstancielles, accroissent l’imprévisibilité stratégique et réduisent la capacité de coordination collective à l’échelle mondiale.

Le recul du multilatéralisme effectif. Ce recul ne résulte pas tant de la disparition des institutions internationales que de leur affaiblissement fonctionnel. De plus en plus, les grands arbitrages économiques et géopolitiques sont traités par des mécanismes unilatéraux ou bilatéraux, au détriment de règles communes et de procédures multilatérales crédibles.

Une incertitude économique et financière accrue. La transition post-hégémonique s’accompagne d’une politisation croissante des échanges, d’une fragmentation des chaînes de valeur, de l’usage stratégique des sanctions économiques et d’une volatilité accrue des flux de capitaux. L’économie mondiale devient ainsi moins intégrée, plus exposée aux chocs exogènes et plus vulnérable aux ruptures brutales d’approvisionnement et de financement.

Une vulnérabilité accrue des économies structurellement fragiles. Dans ce contexte, les pays dépourvus de bases productives diversifiées, de capacités technologiques endogènes et de crédibilité macroéconomique sont particulièrement exposés aux chocs externes.

La multipolarité, loin de réduire mécaniquement les asymétries internationales, tend au contraire à pénaliser les économies faiblement intégrées dans les chaînes de valeur et incapables de transformer leur insertion internationale en croissance soutenable et en autonomie stratégique réelle.

Futures zones de croissance, percées technologiques et géographie des matières premières

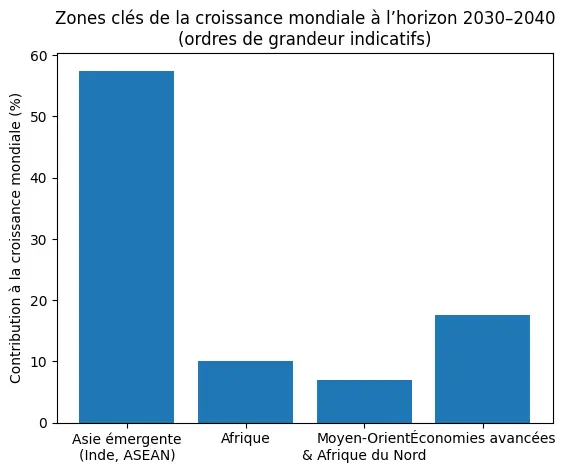

Les futures zones de croissance économique (horizon 2030-2040)

À l’horizon 2030-2040, la croissance mondiale ne sera ni homogène ni spontanément convergente. Elle restera fortement concentrée dans un nombre limité de régions, en fonction de dynamiques différenciées de démographie, de productivité, d’industrialisation, de maîtrise technologique et de qualité institutionnelle.

L’Asie émergente : cœur structurel de la croissance mondiale. L’Inde et l’Asie du Sud-Est devraient concentrer plus de la moitié de la croissance du PIB mondial au cours des deux prochaines décennies.

L’Inde apparaît comme le principal contributeur marginal à la croissance globale, portée par une démographie encore dynamique, une urbanisation rapide, une montée en gamme industrielle et une intégration accrue aux chaînes de valeur mondiales.

Les économies d’Asie du Sud-Est bénéficient des stratégies de relocalisation industrielle, de diversification des chaînes d’approvisionnement et du développement rapide des services numériques. À l’horizon 2035-2040, l’Asie émergente pourrait représenter près de la moitié du PIB mondial en parité de pouvoir d’achat.

L’Afrique : réserve de croissance potentielle à long terme. Le continent concentrera la majeure partie de la croissance démographique mondiale, avec une population dépassant 2 milliards d’habitants à l’horizon 2040 et une population très jeune.

Toutefois, sans amélioration substantielle de la gouvernance économique, sans gains de productivité et sans intégration régionale effective, cette dynamique démographique risque de se traduire par une croissance extensive, peu inclusive et vulnérable aux chocs externes.

Dans un scénario de réformes réussies, l’Afrique pourrait accroître significativement sa contribution à la croissance mondiale. Dans le cas contraire, son potentiel resterait largement sous-exploité.

Le Moyen-Orient et l’Afrique du Nord : trajectoire polarisée. Les pays engagés dans des stratégies crédibles de diversification économique, d’investissement massif et de montée en gamme technologique devraient afficher une croissance plus soutenue et plus résiliente.

À l’inverse, les économies restant fortement dépendantes des hydrocarbures continueront de connaître une croissance volatile, étroitement corrélée aux cycles des prix de l’énergie et exposée aux incertitudes géopolitiques.

La région dans son ensemble ne convergera pas vers une trajectoire homogène, mais reflétera une divergence croissante entre économies réformatrices et économies rentières.

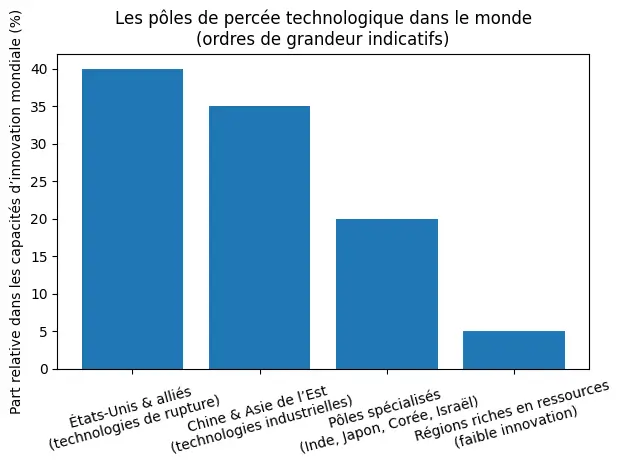

Les pôles de percée technologique

Les capacités d’innovation mondiale ne sont ni diffuses ni convergentes. Elles se concentrent dans un nombre restreint d’écosystèmes technologiques hautement intégrés, caractérisés par une articulation étroite entre recherche, industrie, financement et marchés.

Cette concentration renforce les asymétries internationales et confère à la technologie un rôle central dans la hiérarchie géostratégique contemporaine.

Les États-Unis et leurs alliés : technologies de rupture et maîtrise des standards. Les États-Unis, appuyés par un réseau d’alliés technologiques, conservent une position dominante dans les technologies de rupture à forte intensité de connaissance : intelligence artificielle, semi-conducteurs avancés, biotechnologies, cloud et technologies de défense.

Leur avantage ne réside pas uniquement dans l’innovation elle-même, mais dans la capacité à définir les standards technologiques, contrôler les goulots d’étranglement critiques et capter la valeur ajoutée en aval. Cette domination confère aux États-Unis un levier géopolitique majeur, leur permettant de conditionner l’accès aux technologies clés.

La Chine et l’Asie de l’Est : technologies industrielles et montée en gamme systémique. La Chine, accompagnée d’autres économies d’Asie de l’Est, a développé des capacités technologiques substantielles dans les technologies industrielles, les télécommunications, les infrastructures numériques et les technologies liées à la transition énergétique.

Cette percée repose sur une stratégie étatique cohérente combinant politique industrielle, financement massif, accès à un vaste marché intérieur et intégration verticale des chaînes de valeur.

Les pôles spécialisés à forte valeur ajoutée. Plusieurs économies occupent des positions clés dans des segments technologiques spécifiques :

- L’Inde s’impose comme un acteur majeur dans les services numériques, les logiciels et les technologies frugales

- La Corée du Sud et le Japon dominent des maillons critiques de la chaîne des semi-conducteurs, de l’électronique avancée et de la robotique

- Israël s’affirme comme un pôle d’excellence en cybersécurité, technologies de défense et innovation duale

Ces pôles spécialisés jouent un rôle disproportionné dans la structuration des chaînes de valeur mondiales, malgré une taille économique parfois limitée.

Une dissociation persistante entre innovation et ressources naturelles. La géographie de l’innovation demeure largement dissociée de celle des ressources naturelles. Les régions riches en matières premières — notamment en Afrique, en Amérique latine et au Moyen-Orient — restent majoritairement situées en aval des chaînes de valeur technologiques.

Cette dissociation renforce la dépendance structurelle des pays producteurs de ressources. Dans l’ordre mondial actuel, la possession de ressources naturelles ne se traduit en puissance durable que lorsqu’elle est adossée à des capacités industrielles et technologiques endogènes.

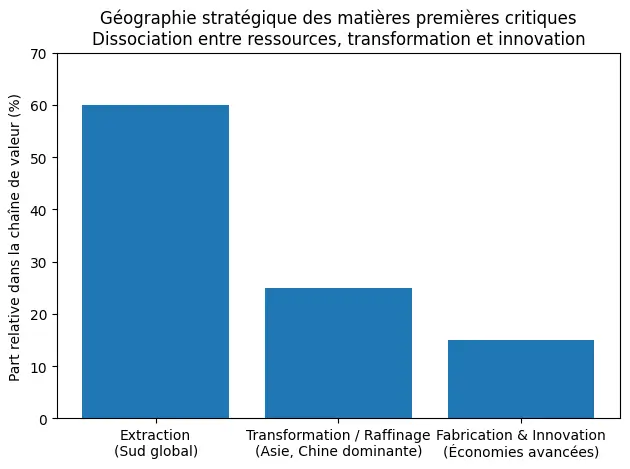

La géographie stratégique des matières premières

Les matières premières critiques occupent une place centrale dans la recomposition géostratégique mondiale. Elles constituent le socle matériel de la production industrielle, de la transition énergétique et de la puissance technologique, tout en étant géographiquement concentrées, pour l’essentiel, dans le Sud global.

Cette concentration crée un paradoxe structurel : les régions qui détiennent les ressources naturelles indispensables à l’économie mondiale captent une part limitée de la valeur ajoutée associée.

Les hydrocarbures : concentration géopolitique persistante. Les ressources en hydrocarbures demeurent majoritairement localisées au Moyen-Orient, en Russie et en Afrique du Nord, dont l’Algérie est un acteur clé.

Malgré les discours sur la transition énergétique, ces ressources continuent de jouer un rôle déterminant dans la sécurité énergétique mondiale, l’équilibre macroéconomique international et les rapports de force géopolitiques.

Leur concentration confère aux pays producteurs un pouvoir de négociation potentiel, mais aussi une exposition accrue à la volatilité des prix, aux pressions géopolitiques et aux cycles de dépendance rentière.

Les minéraux critiques : nouveau nerf de la rivalité stratégique. Les minéraux nécessaires aux technologies de la transition énergétique et du numérique — lithium, cobalt, nickel, cuivre, graphite — sont fortement concentrés en Afrique centrale, en Amérique du Sud et en Asie du Sud-Est.

Ces ressources sont devenues des intrants stratégiques pour les batteries, les véhicules électriques, les réseaux électriques et les technologies numériques. Toutefois, les pays producteurs demeurent largement cantonnés à l’extraction primaire, tandis que les étapes de transformation, de raffinage et de fabrication sont captées par des économies technologiquement avancées.

Les terres rares : domination chinoise structurante. Les terres rares illustrent de manière emblématique l’asymétrie géostratégique des chaînes de valeur. Si leur extraction est géographiquement dispersée, la Chine domine largement les étapes de transformation et de raffinage, ce qui lui confère un levier stratégique considérable.

Cette position permet à Pékin d’influencer les marchés mondiaux, les prix et l’accès aux technologies critiques, renforçant la dimension géopolitique des matières premières.

Un déséquilibre structurel persistant. La dissociation entre les lieux d’extraction des ressources, les centres de transformation industrielle et les pôles d’innovation technologique constitue l’un des déséquilibres majeurs de l’économie mondiale contemporaine.

Les pays riches en ressources naturelles restent majoritairement situés en amont des chaînes de valeur, exposés aux chocs de prix et à la volatilité externe, tandis que la valeur ajoutée, la maîtrise technologique et le pouvoir normatif sont concentrés en aval, dans les économies industrielles et innovantes.

L’Algérie dans la recomposition géostratégique mondiale

Contraintes structurelles et marges de manœuvre

Dans un contexte international marqué par la fin de la domination occidentale et l’émergence d’une multipolarité instable, l’Algérie se trouve confrontée à un double défi. Elle doit tirer parti de sa position géostratégique et de sa dotation en ressources naturelles, tout en corrigeant des fragilités économiques et institutionnelles persistantes.

La recomposition des rapports de force mondiaux ouvre des opportunités inédites, mais elle accroît également les exigences en matière de cohérence macroéconomique, de diversification productive et d’autonomie stratégique réelle.

Une position géostratégique valorisée dans un monde fragmenté. L’Algérie occupe une position stratégique à l’interface de l’Europe, de l’Afrique et du monde arabe, renforcée par son rôle de fournisseur énergétique dans un contexte de reconfiguration des marchés mondiaux de l’énergie.

La fragmentation géopolitique actuelle, la recherche de sécurisation des approvisionnements et la diversification des partenariats confèrent au pays une visibilité et une capacité de négociation accrues.

Cette centralité géostratégique, cependant, demeure largement dépendante de facteurs exogènes, notamment de l’évolution des prix des hydrocarbures et des tensions internationales.

Une croissance insuffisante et peu transformatrice. Malgré des phases de croissance positive, l’économie algérienne reste caractérisée par une croissance modérée, volatile et faiblement génératrice de valeur ajoutée.

La dépendance structurelle aux hydrocarbures limite la capacité de l’économie à créer des emplois durables, à absorber la pression démographique et à renforcer la productivité. Dans un monde où la croissance est de plus en plus tirée par l’innovation, l’industrialisation et l’intégration aux chaînes de valeur, cette trajectoire expose l’Algérie à un risque de marginalisation économique relative.

Une dépendance technologique contraignante. L’Algérie demeure en marge des grands pôles technologiques mondiaux et reste fortement dépendante des importations de biens d’équipement, de technologies intermédiaires et de savoir-faire industriel.

Cette dépendance réduit l’autonomie stratégique réelle du pays et limite sa capacité à tirer pleinement parti de la diversification de ses partenariats internationaux. Dans un contexte de rivalité technologique accrue et de fragmentation des chaînes de valeur, l’accès à la technologie devient plus conditionnel, plus coûteux et plus politisé.

Des marges de manœuvre conditionnelles dans la multipolarité. La multipolarité offre à l’Algérie la possibilité de diversifier ses alliances économiques et diplomatiques, notamment vers l’Asie, le Moyen-Orient et l’Afrique.

Toutefois, cette diversification ne garantit pas en soi des transferts technologiques ou une transformation structurelle de l’économie. Sans une stratégie nationale claire, fondée sur la montée en gamme productive, la formation du capital humain et l’amélioration du climat des affaires, la multipolarité risque de reproduire de nouvelles formes de dépendance plutôt que de renforcer la souveraineté économique.

Autonomie stratégique et impératif de réformes. Dans l’ordre post-occidental, l’autonomie stratégique ne se réduit ni au non-alignement diplomatique ni à la possession de ressources naturelles. Elle repose sur la capacité à produire, à innover et à s’insérer intelligemment dans l’économie mondiale.

Pour l’Algérie, cela implique une réforme profonde du modèle de croissance, une meilleure articulation entre politique budgétaire, monétaire et industrielle, ainsi qu’un effort soutenu en matière de gouvernance, d’investissement productif et de développement des compétences.

Dans un environnement international marqué par la primauté de la sécurité économique, la politisation de la technologie et le retour de la politique industrielle — caractéristiques du Consensus de Londres — ces réformes ne constituent plus un choix optionnel, mais une condition d’insertion crédible.

La recomposition géostratégique mondiale constitue pour l’Algérie une fenêtre d’opportunité, mais aussi un test de crédibilité économique et institutionnelle. Dans un monde multipolaire fragmenté, la véritable puissance ne réside plus uniquement dans la capacité de négociation diplomatique, mais dans la résilience économique, la diversification productive et la maîtrise progressive de la technologie.

Sans transformation interne, l’Algérie risque de rester un acteur géopolitiquement courtisé mais économiquement vulnérable. Avec des réformes cohérentes, elle peut au contraire convertir la transition mondiale en levier de développement et d’autonomie stratégique durable.

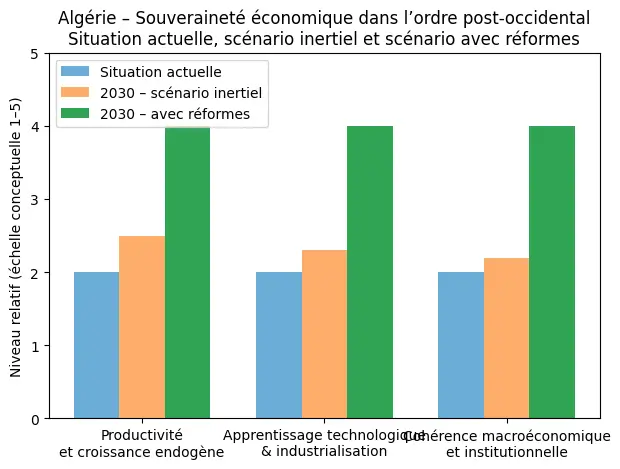

Croissance, technologie et autonomie stratégique : un impératif pour l’Algérie

Dans ce contexte, et à l’ère du Consensus de Londres, la souveraineté ne peut plus être conçue comme un attribut essentiellement diplomatique ou énergétique. Elle devient une capacité économique endogène, construite dans la durée, et fondée sur l’aptitude d’un État à produire, à innover et à absorber les chocs externes.

Cette souveraineté effective repose sur un triptyque indissociable, dont chacun des piliers conditionne la solidité des deux autres.

Le triptyque de la souveraineté économique

Premier pilier : une croissance tirée par la productivité. La croissance constitue le socle matériel de toute autonomie stratégique, mais seule une croissance fondée sur les gains de productivité permet une amélioration durable du niveau de vie, une création d’emplois soutenable et une résilience face aux chocs externes.

Dans un monde caractérisé par la volatilité financière et la fragmentation des échanges, les économies dont la croissance repose sur des facteurs exogènes — rentes, prix des matières premières ou endettement — demeurent structurellement vulnérables et dépendantes.

Deuxième pilier : l’apprentissage technologique et une industrialisation sélective. La souveraineté économique suppose la capacité à maîtriser progressivement les technologies intermédiaires et critiques, non par une logique d’autarcie, mais par un processus d’apprentissage cumulatif.

Une industrialisation sélective, ciblée sur des segments précis des chaînes de valeur, permet de capter la valeur ajoutée, de renforcer les compétences nationales et de réduire la dépendance technologique.

Dans l’ordre post-occidental, l’accès à la technologie est de plus en plus conditionnel. Seuls les pays capables de transformer les partenariats externes en capacités internes peuvent préserver leur autonomie.

Troisième pilier : une cohérence macroéconomique et institutionnelle. La crédibilité macroéconomique — stabilité budgétaire, cohérence monétaire, soutenabilité externe — constitue un pilier essentiel de la souveraineté dans un monde multipolaire.

Elle conditionne l’accès au financement, la capacité à attirer l’investissement productif et la marge de manœuvre des politiques publiques. À cela s’ajoute la qualité des institutions économiques : prévisibilité réglementaire, sécurité juridique, gouvernance efficace et capacité d’exécution.

Sans ces fondations, toute stratégie de croissance ou d’industrialisation demeure fragile et réversible.

En l’absence d’une transformation interne articulant ces trois dimensions, la multipolarité ne réduit pas mécaniquement les dépendances. Elle tend au contraire à les reconfigurer et parfois à les approfondir.

Dans un ordre international fragmenté, la souveraineté ne se proclame pas : elle se construit par la productivité, la technologie et la cohérence des politiques économiques.

Conclusion

La fin de la domination occidentale marque une rupture majeure dans la géostratégie mondiale, mais elle ne redistribue ni automatiquement la croissance, ni la technologie, ni la valeur ajoutée.

La hiérarchie internationale se redéfinit désormais autour de la capacité à relier croissance, innovation et ressources. Pour l’Algérie, l’enjeu fondamental n’est pas le non-alignement en soi, mais la capacité à transformer sa dotation en matières premières en levier de développement productif et technologique à travers des politiques publiques appropriées, cohérentes et ambitieuses.

À défaut, le monde multipolaire consacrera une autonomie stratégique formelle, mais une marginalisation économique durable.

Dans l’ordre post-occidental, l’autonomie stratégique ne résulte ni du non-alignement, ni de la rente, mais de la capacité à articuler croissance tirée par la productivité, apprentissage technologique et cohérence macroéconomique.

Laisser un commentaire