Fintech et plateforme de change : moderniser les paiements pour unifier le marché des devises en Algérie

En bref :

Les objectifs : Marché unifié, réduction du parallèle, protection des réserves, crédibilité restaurée

Les objectifs : Marché unifié, réduction du parallèle, protection des réserves, crédibilité restaurée Le calendrier: Déploiement en 4 phases sur 24 mois, réformes fintech en parallèle

Le calendrier: Déploiement en 4 phases sur 24 mois, réformes fintech en parallèle Un résumé audio est disponible en fin d’article

Ecouter le résumé en 10 minutes ↓

Un synthèse vidéo est également disponible

Voir la synthèse en 5 minutes ↓

Résumé exécutif

Cet article propose un plan opérationnel complet pour la mise en place d’une plateforme électronique centralisée de change, destinée à constituer le socle technique et institutionnel de l’unification progressive du marché des changes en Algérie. Il s’inscrit dans le prolongement d’une analyse antérieure ayant mis en évidence les limites structurelles du régime actuel, marqué par une dualité persistante entre le taux officiel et le taux parallèle, une allocation administrative des devises et une crédibilité macroéconomique fragilisée.

L’analyse montre que les déséquilibres du marché des changes ne sont pas uniquement le produit de facteurs macroéconomiques. Ils résultent également de faiblesses techniques et institutionnelles profondes, au premier rang desquelles figurent la dominance du cash, la faible digitalisation des paiements et l’insuffisante traçabilité des flux financiers. Dans ce contexte, les mécanismes administratifs de régulation du change demeurent structurellement contournables, alimentant l’essor du marché parallèle, les distorsions de prix, l’érosion des recettes fiscales et les pressions récurrentes sur les réserves de change.

L’idée centrale : la réforme du marché des changes ne peut réussir sans une modernisation concomitante du système de paiements. La fintech est ainsi appréhendée non comme un simple vecteur d’innovation, mais comme une infrastructure macroéconomique critique, indispensable à la discipline de marché, à la transmission de la politique monétaire et à la crédibilité du futur régime de change.

La digitalisation des paiements permet de réduire la dépendance au cash, de favoriser la formalisation de l’économie, d’améliorer la supervision financière et de créer les conditions opérationnelles d’une formation crédible du taux de change.

Sur cette base, l’article détaille l’architecture et le fonctionnement d’une plateforme électronique de change conçue comme un véritable marché organisé, reposant sur des enchères compétitives, des règles transparentes et des mécanismes automatisés de régulation. La plateforme constitue le point unique de formation du taux de change de référence et organise les transactions autour de segments clairement identifiés (marché de gros, entreprises, ménages), tous indexés sur un taux unique issu des mécanismes de marché.

Une plateforme électronique de change conçue comme un véritable marché organisé, reposant sur des enchères compétitives, des règles transparentes et des mécanismes automatisés de régulation

La Banque d’Algérie y conserve un rôle central, non comme fixateur du taux, mais comme organisateur du marché, régulateur et teneur de marché, garant de la stabilité et de la cohérence macro-financière.

Un plan de mise en œuvre graduelle et séquencée est proposé, articulé autour de phases successives allant de la préparation institutionnelle et technique à l’entrée en régime de croisière du marché. Cette approche vise à sécuriser la transition, à ancrer progressivement les anticipations et à éviter les risques associés à une libéralisation brutale ou à un maintien prolongé du statu quo.

En définitive, la réforme proposée ne vise pas à libéraliser sans contrôle, mais à organiser le marché des changes, à réconcilier efficacité économique et stabilité, et à restaurer la crédibilité de l’État économique. Elle offre une trajectoire réaliste pour réduire durablement le marché parallèle, améliorer l’allocation des devises et inscrire la politique de change de l’Algérie dans un cadre soutenable et moderne.

I. Introduction

Cet article a pour objectif principal de proposer un plan opérationnel de mise en place d’une plateforme électronique de change, destinée à constituer le socle technique et institutionnel de l’unification progressive du double marché des changes en Algérie.

Il s’inscrit dans le prolongement direct d’un précédent article publié le 16 novembre, qui mettait en évidence la nécessité stratégique de créer une telle plateforme pour sortir durablement de la dualité des taux de change et restaurer la crédibilité du régime de change.

II. Contexte macroéconomique et système de paiements

Déséquilibres macroéconomiques et limites du régime de change

L’économie algérienne demeure confrontée à des déséquilibres macroéconomiques persistants qui fragilisent le fonctionnement du marché des changes.

Le régime actuel reste largement administré : la Banque d’Algérie fixe le taux de change officiel et assure l’essentiel de l’offre de devises, tandis que le rôle des banques commerciales dans la formation des prix demeure limité. Dans ce cadre, le taux de change ne résulte pas de mécanismes de marché, mais d’arbitrages administratifs insuffisamment ancrés dans les fondamentaux macroéconomiques.

Cette configuration est renforcée par une efficacité limitée de la politique monétaire. La transmission du taux directeur reste faible, la gestion de la liquidité bancaire est imparfaite et la persistance d’une dominance budgétaire, déficits récurrents, recours au financement monétaire et pressions sur la dette, réduit l’autonomie de la banque centrale.

Ces facteurs alimentent la spirale inflation–dépréciation et limitent la capacité du régime de change à absorber les chocs externes. À cela s’ajoutent des rigidités structurelles, notamment la faible diversification productive et la vulnérabilité extérieure, qui conduisent l’État à allouer les devises par des quotas et des autorisations plutôt que par les prix.

Le marché parallèle : mécanisme de compensation structurel

Dans ce contexte, le marché parallèle des changes s’est progressivement imposé comme un mécanisme de compensation structurel. Il répond à une demande de devises durablement supérieure à l’offre officielle et s’alimente d’une offre largement informelle.

La persistance de cette dualité engendre des distorsions macroéconomiques significatives :

- Inflation

- Perte de compétitivité

- Érosion des recettes fiscales

- Frein à l’investissement productif

- Fuite des capitaux

Le maintien d’un taux de change officiel surévalué procure des bénéfices transitoires — atténuation de l’inflation importée et apparence de stabilité — mais au prix de coûts macroéconomiques croissants. Il réduit la contrevaleur en dinars des recettes d’exportation, exerce une pression continue sur les réserves de change et alimente l’expansion du marché parallèle.

Cette surévaluation retarde les ajustements nécessaires à la diversification économique et à la soutenabilité macroéconomique, tout en masquant temporairement les fragilités sous-jacentes.

Système de paiements, fintech et crédibilité de la réforme

Ces déséquilibres ne peuvent être appréhendés indépendamment des faiblesses du système de paiements. La dominance du cash, la faible digitalisation des transactions et l’insuffisante traçabilité des flux financiers limitent la capacité des autorités à superviser efficacement les mouvements de capitaux et à contrôler l’allocation des devises.

Dans un tel environnement, les mécanismes administratifs de régulation du marché des changes restent structurellement vulnérables aux contournements.

L’absence de circuits de paiement numériques robustes et interopérables empêche l’émergence d’un marché officiel des devises capable de refléter l’offre et la demande effectives. Elle réduit le rôle d’intermédiation du système bancaire, affaiblit la transmission de la politique monétaire et favorise la persistance de circuits informels, tant domestiques qu’externes.

Dès lors, la réforme du marché des changes ne peut être dissociée d’une modernisation en profondeur des infrastructures de paiement.

Dans ce cadre, la fintech doit être appréhendée non comme un simple vecteur d’innovation technologique, mais comme une infrastructure critique du futur régime de change. En permettant la digitalisation des paiements domestiques et internationaux, le renforcement de la traçabilité des transactions et l’amélioration des capacités de contrôle, elle crée les conditions opérationnelles nécessaires à la discipline de marché et à une formation plus crédible du taux de change.

La modernisation du système de paiements constitue ainsi le chaînon opérationnel entre l’ajustement macroéconomique et la mise en place d’un marché des changes unifié, flexible et transparent. Elle prépare le terrain institutionnel et technique au déploiement d’une plateforme électronique de change, appelée à jouer un rôle central dans la réduction progressive du marché parallèle et dans la restauration de la crédibilité du cadre de change.

Encadré – Répondre aux besoins réels des ménages dans un régime de change encadré

La crédibilité d’une réforme du marché des changes ne se mesure pas uniquement à sa cohérence macroéconomique, mais aussi à sa capacité à répondre aux besoins ordinaires des ménages, faute de quoi les flux se déplacent mécaniquement vers les circuits informels.

Soins médicaux à l’étranger. Lorsqu’un patient doit financer une hospitalisation, des médicaments ou un suivi médical, le besoin en devises est immédiat, significatif et difficilement compressible. Dans un système administré rigide, l’absence de canaux clairs conduit soit à des délais incompatibles avec l’urgence médicale, soit au recours au marché parallèle.

Dans le cadre d’une plateforme électronique de change, ces dépenses peuvent être traitées via des circuits formels, banques ou bureaux de change agréés, sur la base de justificatifs standardisés, avec des plafonds explicites, une traçabilité complète et un règlement direct par virement ou carte internationale. L’objectif n’est pas d’élargir sans contrôle l’accès aux devises, mais de remplacer l’arbitraire par la règle.

Voyages à l’étranger. Qu’il s’agisse de tourisme, de déplacements familiaux ou professionnels, les ménages ont besoin de montants modestes mais réguliers en devises. Lorsque l’accès officiel est trop restreint ou imprévisible, la demande se reporte vers l’informel, sans effet réel sur la balance des paiements.

Un système fondé sur un taux unique, des plafonds transparents et des bureaux de change connectés à une plateforme centrale permet au contraire de canaliser cette demande, de réduire la prime du marché parallèle et de maintenir l’usage des moyens de paiement internationaux.

Étudiants à l’étranger. Les frais de logement, de scolarité et de subsistance impliquent des transferts mensuels réguliers. Dans le cadre proposé, ces flux peuvent être programmés, plafonnés et intégrés aux dispositifs de conformité, offrant aux familles visibilité et sécurité, tout en limitant les incitations à la fraude ou aux montages informels.

Principe central : un contrôle des changes qui ignore les besoins réels des agents économiques ne protège pas les réserves, il les fragilise. En intégrant ces usages dans un cadre régulé, traçable et compatible avec les exigences de stabilité macroéconomique, la plateforme électronique de change permet de réinternaliser des flux aujourd’hui captés par l’informel et de renforcer la crédibilité globale de la réforme.

III. La Fintech comme réponse aux rigidités macroéconomiques structurelles

La fintech comme nécessité opérationnelle dans le contexte algérien

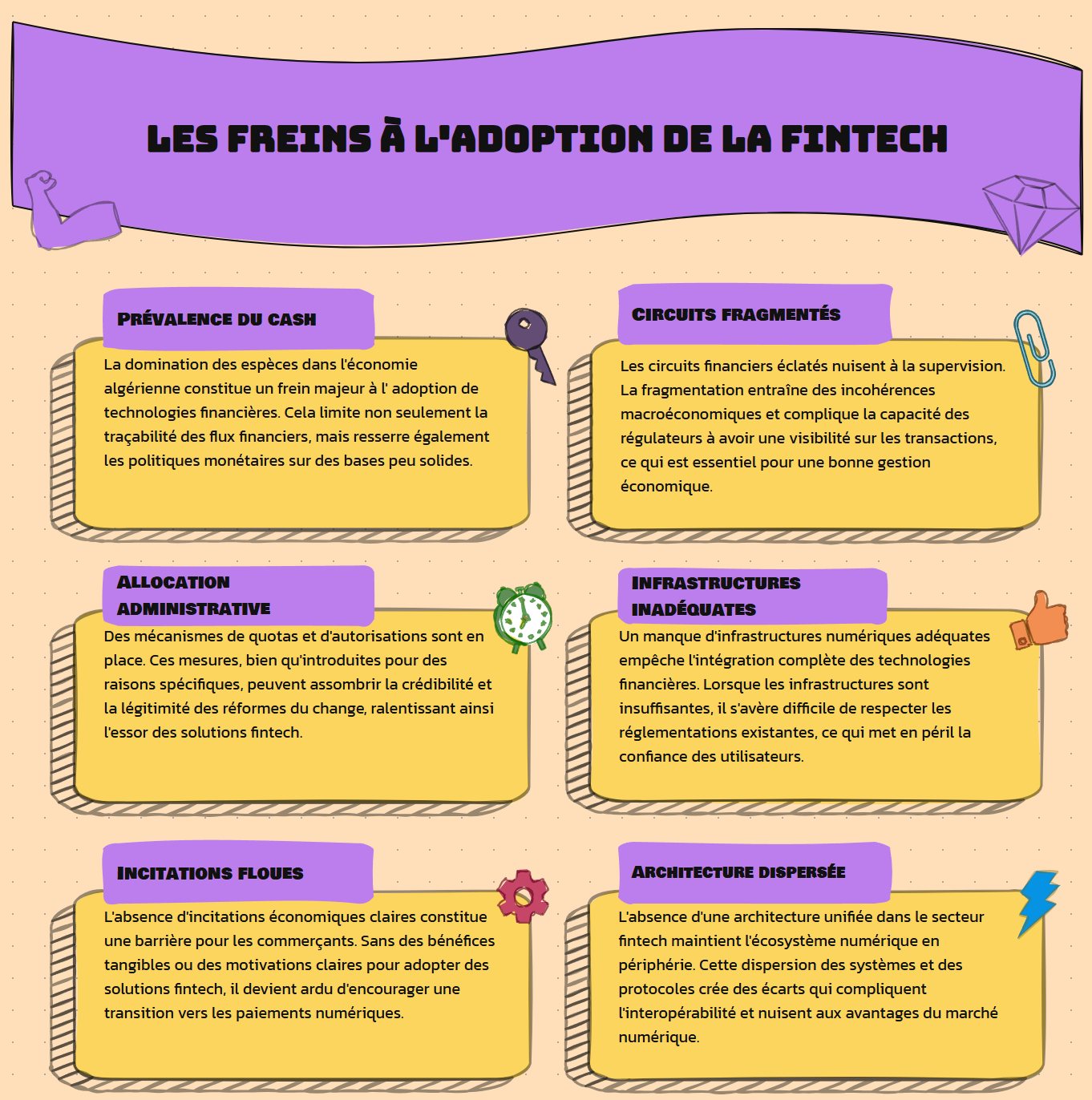

Le recours à la fintech ne relève pas d’un choix technologique optionnel, mais d’une nécessité opérationnelle découlant des dysfonctionnements structurels du marché des changes.

Dans un environnement marqué par la dominance du cash, la fragmentation des circuits financiers et la prévalence de mécanismes administratifs d’allocation des devises, les autorités disposent de marges de manœuvre limitées pour superviser efficacement les flux, faire respecter les règles et assurer la cohérence macroéconomique.

L’expérience algérienne montre que, en l’absence d’infrastructures numériques robustes, les dispositifs réglementaires restent largement contournables, ce qui affaiblit la crédibilité de toute réforme du régime de change.

La fintech répond précisément à cette contrainte en apportant des outils opérationnels là où les instruments traditionnels de politique économique montrent leurs limites. Elle permet de déplacer le centre de gravité de la régulation, en passant d’un contrôle ex post, partiel et administratif, à un encadrement plus systémique fondé sur la traçabilité, l’automatisation et l’interconnexion des flux financiers.

Modernisation des paiements : objectif central et justification macroéconomique

L’objectif premier de la fintech, dans le contexte algérien, est la modernisation du système de paiements, domestiques comme internationaux.

Cette modernisation vise à :

- Réduire la dépendance au cash

- Fluidifier les transactions

- Améliorer l’efficience globale de l’économie

En diminuant les coûts de transaction et en sécurisant les échanges, les paiements digitaux renforcent la productivité, facilitent l’activité des ménages et des entreprises et soutiennent la formalisation progressive de l’économie.

Sur le plan macroéconomique, la digitalisation des paiements améliore également la transmission des politiques publiques. Une économie moins dépendante du cash permet une gestion plus fine de la liquidité bancaire, renforce la transmission de la politique monétaire et réduit les tensions récurrentes liées à la circulation fiduciaire.

Elle améliore ainsi la cohérence entre décisions de politique monétaire, conditions financières et comportements des agents économiques.

Inclusion financière et adoption par l’usage

L’impact macroéconomique de la fintech dépend moins de la bancarisation « statistique » (comptes, cartes) que de l’usage régulier des paiements électroniques.

La digitalisation des paiements de masse, factures, transports, services publics, transferts sociaux, constitue le principal moteur d’adoption, à condition d’être accompagnée d’une densité suffisante d’acceptation marchande.

À défaut, les instruments digitaux se transforment en simples canaux de retrait de cash, ce qui limite la formalisation et réduit l’effet attendu sur l’informalité et la discipline de marché.

Traçabilité des flux et crédibilité institutionnelle

Un second objectif fondamental de la fintech réside dans le renforcement de la traçabilité des flux financiers.

Dans une économie caractérisée par une forte informalité, la faible visibilité des transactions alimente les asymétries d’information, limite l’efficacité de la fiscalité et fragilise la supervision financière.

Les paiements digitaux introduisent une infrastructure informationnelle qui permet de mieux observer les flux, sans pour autant reposer sur un durcissement administratif excessif.

Cette traçabilité constitue un levier essentiel de crédibilité institutionnelle. Elle permet aux autorités de mieux calibrer les politiques économiques, d’améliorer le rendement des impôts indirects et de renforcer la lutte contre les flux illicites, tout en restant compatible avec les exigences de proportionnalité imposées par le cadre LBC/FT.

En ce sens, la fintech agit comme un instrument de consolidation de l’État économique, plutôt que comme une simple innovation de marché.

Lutte contre le blanchiment des capitaux (LBC) et financement du terrorisme (FT)

Dans un contexte de contrainte GAFI, la fintech permet une inclusion financière graduée et proportionnée au risque :

- KYC adapté

- Plafonds

- Segmentation des produits

- Surveillance automatisée

Cette capacité de conformité « par design » est déterminante pour la plateforme électronique de change, dont la crédibilité dépend d’un dispositif robuste de traçabilité, de contrôle et de déclaration, sans basculer dans un encadrement purement discrétionnaire.

Cadre institutionnel et supervision

La montée en charge de la fintech exige un cadre réglementaire robuste, intégrant les prestataires de services de paiement dans le périmètre de supervision de la Banque d’Algérie.

La protection des fonds des utilisateurs, l’interopérabilité, la résilience opérationnelle et les exigences de reporting sont des conditions nécessaires non seulement à la confiance du public, mais aussi à la stabilité du système de paiement, ce qui confère à la fintech une portée explicitement macro-financière.

Amélioration de la transmission monétaire et discipline de marché

La fintech contribue également à restaurer une discipline de marché indispensable au fonctionnement d’un régime de change plus flexible.

En favorisant l’utilisation de circuits bancaires et parabancaires digitaux, elle renforce le rôle d’intermédiation du système financier et réduit les canaux informels de création et de circulation de liquidité. Cette évolution améliore la transmission des signaux monétaires et limite les comportements d’arbitrage qui alimentent la dualité des marchés de change.

À moyen terme, cette discipline de marché permet de rapprocher la formation des prix , y compris du taux de change, des fondamentaux économiques. Elle prépare ainsi le terrain à une transition ordonnée d’un régime administré vers un cadre plus orienté marché, sans rupture brutale ni perte de contrôle macro-financier.

Paiements internationaux et réduction de la demande informelle

En offrant des canaux digitaux sécurisés pour une partie des besoins de paiements externes (services, e-commerce, dépenses professionnelles), la fintech contribue à réduire la pression structurelle sur le marché parallèle.

Cette fonction est particulièrement importante lorsque l’accès aux devises est rationné : des instruments traçables, plafonnés et supervisés permettent de satisfaire une part de la demande sans alimenter l’informel.

Lien direct avec la plateforme électronique de change

C’est dans cette logique que s’inscrit la plateforme électronique de change. Celle-ci ne peut fonctionner efficacement que si elle s’appuie sur un système de paiements modernisé, digitalisé et traçable.

La fintech constitue donc le socle technique et institutionnel de la plateforme : elle fournit les canaux de règlement, les mécanismes d’identification, les outils de suivi des transactions et les interfaces nécessaires à l’intégration des banques, des opérateurs économiques et des autorités de supervision.

Sans fintech, la plateforme de change resterait un dispositif administratif supplémentaire, exposé aux mêmes limites que le cadre existant. Avec une fintech fonctionnelle et intégrée, elle devient au contraire un instrument opérationnel de formation des prix, de régulation et de convergence progressive entre le marché officiel et les conditions de marché.

La relation entre fintech et plateforme de change est ainsi organique : la première rend la seconde possible, crédible et soutenable dans le temps.

Sans fintech, la plateforme de change resterait un dispositif administratif supplémentaire, exposé aux mêmes limites que le cadre existant. Avec une fintech fonctionnelle, elle devient un instrument opérationnel de formation des prix et de convergence progressive

Risques de mise en œuvre

Le principal risque réside dans la fragmentation des solutions, l’insuffisance d’interopérabilité et la lenteur de l’acceptation marchande.

Sans incitations économiques claires et sans architecture unifiée, l’écosystème digital peut rester périphérique, limitant l’effet sur l’informalité et, par conséquent, sur la crédibilité de la réforme du marché des changes.

IV. Mode opératoire et architecture de la plateforme électronique de change

La mise en place d’une plateforme électronique de change vise à traduire opérationnellement les principes de réforme exposés précédemment.

Elle marque le passage d’un système administré d’allocation des devises, fondé sur des quotas, des autorisations et des interventions discrétionnaires, vers un dispositif de marché encadré, reposant sur des règles explicites, des mécanismes automatisés et une traçabilité intégrale des transactions.

Dans ce nouveau cadre, la crédibilité de la réforme dépend moins de décisions discrétionnaires que de la solidité de l’architecture institutionnelle, de la fiabilité des infrastructures technologiques et de la prévisibilité des règles du jeu.

La réforme du marché des changes en Algérie s’articule ainsi autour d’une plateforme centralisée de vente et d’achat de devises, conçue non pour instaurer une libéralisation brutale ni pour prolonger un rationnement administratif, mais pour réorganiser le marché autour de principes de marché régulé.

L’objectif est de :

- Permettre la découverte du taux de change par l’interaction de l’offre et de la demande

- Réduire progressivement l’écart avec le marché parallèle

- Améliorer l’allocation des devises vers les usages productifs

- Préserver les réserves de change par une gestion active et non défensive

Dans ce dispositif, la Banque d’Algérie conserve un rôle central, non comme fixateur du taux de change, mais comme organisateur du marché, régulateur et teneur de marché, garant de la stabilité, de la transparence et de la cohérence macro-financière.

Architecture institutionnelle et technique de la plateforme

La plateforme est conçue comme un système centralisé d’appariement électronique des ordres de change, comparable à une bourse de devises, et non comme une simple interface administrative. Elle constitue le point unique de formation du taux de change de référence, autour duquel s’articulent l’ensemble des transactions officielles en devises.

Sur le plan institutionnel :

- La plateforme est placée sous l’autorité de la Banque d’Algérie, qui en assure l’organisation, la supervision et la régulation

- La Banque centrale n’y intervient pas comme fixateur du taux, mais comme architecte du marché, garant du respect des règles, de la stabilité du système et de la cohérence macro-financière

Sur le plan technique :

- La plateforme est interconnectée de manière sécurisée avec la Banque d’Algérie, les banques commerciales et les bureaux de change agréés

- Les échanges s’effectuent via des canaux numériques sécurisés (réseaux bancaires dédiés, interfaces API ou infrastructures équivalentes), garantissant l’intégrité des données, la synchronisation des opérations et la traçabilité complète des flux

Exigences de conformité :

- L’accès à la plateforme est conditionné à des exigences strictes de conformité

- Tous les participants disposent d’un identifiant numérique unique

- Ils sont soumis à des procédures rigoureuses de connaissance du client (KYC) et de lutte contre le blanchiment de capitaux et le financement du terrorisme (LBC/FT)

- Ils doivent justifier de la disponibilité préalable des fonds en dinars

- Chaque transaction est explicitement liée à un motif économique identifié, assurant la cohérence entre flux financiers et activité réelle

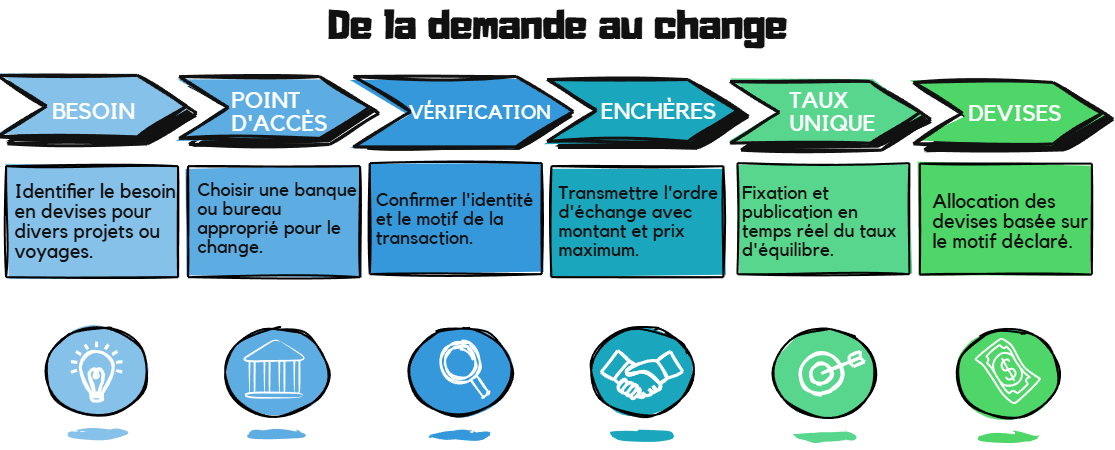

Mécanisme de détermination du taux de change : enchères compétitives

Le cœur du dispositif repose sur un système d’enchères compétitives, organisé de manière régulière et transparente.

Fonctionnement :

- Les participants soumettent des ordres indiquant le montant de devises souhaité et le prix maximal en dinars qu’ils sont disposés à payer

- Ces ordres sont agrégés dans un carnet d’ordres centralisé, accessible aux autorités de supervision

- À une échéance prédéfinie, un algorithme de fixing détermine le taux d’équilibre qui maximise le volume de transactions exécutables

- Ce taux devient le taux de référence officiel du marché, utilisé pour l’ensemble des transactions de change jusqu’à la prochaine session

En phase de transition, le mécanisme peut intégrer des paramètres de priorisation économique clairement définis et transparents, notamment en faveur des intrants productifs, des biens essentiels ou de secteurs stratégiques. Cette priorisation est strictement encadrée, temporaire et paramétrable, afin d’éviter toute dérive discrétionnaire et de préserver la crédibilité du processus de formation des prix.

Segmentation opérationnelle des flux de devises

Afin de répondre à la diversité des besoins économiques tout en maintenant un taux de change unique, la plateforme organise les transactions autour de plusieurs segments opérationnels, tous indexés sur le même taux de référence issu des enchères.

Segment de gros :

- Concerne principalement les banques et les grandes entreprises

- Opérations de montant élevé et paiements structurants

- Traitement via les mécanismes d’enchères

- Enchères quotidiennes

Segment intermédiaire :

- Permet aux entreprises, notamment les PME, d’effectuer des transactions courantes

- Taux de référence appliqué via les banques commerciales

Segment des ménages :

- Repose sur des bureaux de change agréés, connectés en temps réel à la plateforme

- Application du taux de référence dans le respect de plafonds explicites et de règles de traçabilité strictes

- Terminaux mis à jour en temps réel

Cette segmentation vise à concilier efficacité opérationnelle, inclusion financière et discipline de marché, tout en réduisant les incitations au recours aux circuits informels.

Dispositifs de régulation et de stabilisation du marché

La stabilité du marché est assurée par un ensemble de mécanismes automatiques et transparents, intégrés dès la conception de la plateforme.

Tunnels de volatilité :

- Permettent de suspendre temporairement les échanges en cas de variations excessives du taux

- Prévention des comportements spéculatifs

- Contenir les chocs transitoires

Transparence :

- Publication en temps réel des taux, des volumes échangés et du nombre de participants

- Réduction de l’asymétrie d’information

- Renforcement de la confiance des acteurs

- Ensemble des transactions horodaté, enregistré et justifié économiquement

Cette transparence constitue un levier central pour assécher progressivement le marché parallèle.

Rôle de teneur de marché de la Banque d’Algérie :

- Injections ciblées de devises en cas de tension excessive

- Retraits en cas d’excès d’offre

- Utilisation des réserves de change comme instrument d’amortissement des déséquilibres temporaires, et non comme moyen de défense d’un taux arbitraire

- Interventions coordonnées avec la politique monétaire afin de neutraliser leurs effets sur la liquidité

Cadre de régulation et discipline par la règle

Le fonctionnement de la plateforme repose sur un cadre réglementaire strict mais prévisible :

- Enregistrement obligatoire des participants

- Plafonds applicables aux ménages clairement définis

- Licences des bureaux de change soumises à des critères rigoureux

- Sanctions en cas de manipulation ou de non-respect des règles : graduées et automatiques

La discipline du marché repose ainsi moins sur l’arbitraire administratif que sur la règle, la technologie et la transparence. Cette approche renforce la crédibilité du dispositif, réduit les marges de contournement et aligne progressivement les comportements des agents sur les signaux de marché.

Conclusion de la section : En combinant une architecture institutionnelle claire, des mécanismes de marché transparents et des dispositifs de régulation automatisés, la plateforme électronique de change constitue l’outil opérationnel central de la réforme du marché des devises. Elle permet de concilier flexibilité et encadrement, découverte du prix et stabilité macro-financière, inclusion des agents et discipline de marché. Sa réussite dépendra toutefois de la cohérence avec les politiques macroéconomiques, de la qualité de la mise en œuvre et de la capacité des autorités à maintenir un cadre crédible et prévisible dans la durée.

V. Plan opérationnel de mise en œuvre graduelle et séquencée

La mise en place d’une plateforme électronique de change ne peut réussir que si elle s’inscrit dans une trajectoire graduelle, permettant de sécuriser les aspects institutionnels, techniques et macroéconomiques, tout en limitant les risques de déséquilibres ou de perte de crédibilité.

Le plan de mise en œuvre proposé repose sur quatre phases successives, clairement identifiées et articulées dans le temps.

Phase 1 : Préparation institutionnelle et technique (0–6 mois)

La première phase est consacrée à la mise en place des fondations du nouveau marché des changes.

Elle implique :

- L’adoption du cadre juridique régissant un marché de change organisé, définissant explicitement les règles de fonctionnement, les droits et obligations des participants, ainsi que les mécanismes de supervision et de sanction

- La formalisation du rôle exact de la Banque d’Algérie : organisateur du marché, régulateur, superviseur et teneur de marché, sans fixation administrative du taux de change

- Le développement, le test et la sécurisation de la plateforme électronique, avec une attention particulière portée à la résilience opérationnelle, à la traçabilité des transactions et à l’interopérabilité avec les systèmes bancaires existants

- Une interconnexion pilote avec un nombre limité de banques commerciales

- Un programme de formation ciblé à destination des équipes de la Banque d’Algérie, des banques et des bureaux de change agréés

L’objectif est de garantir une appropriation homogène du dispositif avant son lancement effectif.

Phase 2 : Phase pilote contrôlée (6–12 mois)

La seconde phase correspond au lancement opérationnel progressif de la plateforme, dans un cadre strictement contrôlé.

Actions clés :

- Introduction des enchères de devises sur des volumes limités, afin de tester le mécanisme de formation du taux et d’observer le comportement des acteurs dans des conditions réelles, mais maîtrisées

- Déploiement initialement ciblé sur les principaux centres économiques et urbains, où la demande de devises est la plus structurée

- Garantie de flux minimaux pour les secteurs stratégiques et les usages essentiels, afin d’éviter toute perturbation de l’activité productive ou des besoins sociaux prioritaires

Transparence et communication :

- Publication quotidienne des résultats des enchères, des volumes échangés et des taux de référence

- Communication macroéconomique intensive, visant à expliquer les mécanismes, à ancrer les anticipations et à renforcer la confiance des agents économiques

Phase 3 : Extension progressive du marché (12–24 mois)

Une fois la phase pilote validée, la troisième étape vise l’élargissement progressif du périmètre de la plateforme.

Évolutions :

- Augmentation graduelle des volumes échangés, en fonction de la liquidité observée, de la stabilité du taux de change et de la capacité du système à absorber les flux

- Intégration complète des bureaux de change agréés, permettant d’élargir l’accès des ménages au marché officiel

- Développement des transactions spot via les banques, facilitant la couverture des besoins courants des PME

- Réduction progressive des anciens mécanismes administrés : quotas, autorisations discrétionnaires, allocations non transparentes, afin d’éviter toute rupture brutale

Cette phase marque la transition effective d’un régime administré vers un marché de change fonctionnel, reposant majoritairement sur des mécanismes de prix.

Phase 4 : Régime de croisière

La phase finale correspond à l’entrée en régime de croisière du nouveau marché des changes.

Caractéristiques :

- Suppression totale des quotas et autorisations administratives

- Fonctionnement continu du marché sous supervision de la Banque d’Algérie

- Ajustements fins des paramètres de régulation — notamment les seuils de volatilité et les mécanismes de stabilisation — en fonction de l’évolution des conditions macroéconomiques et financières

- Coordination renforcée avec les politiques budgétaire et monétaire, élément central de la gouvernance du dispositif, afin de garantir la cohérence globale du cadre macroéconomique

Préparation0-6 mois

Phase pilote6-12 mois

Extension12-24 mois

Régime de croisière24+ mois

VI. Réformes fintech et modernisation du système de paiements

La réussite de la plateforme électronique de change dépend étroitement de la modernisation concomitante du système de paiements. Sans infrastructures de paiement numériques robustes, interopérables et largement adoptées, le marché des changes unifié resterait vulnérable aux contournements et à la persistance des circuits informels.

Les réformes fintech constituent ainsi un pilier opérationnel indissociable de la réforme du régime de change.

Phase 1 : Renforcement du cadre réglementaire et institutionnel (0–6 mois)

La première étape consiste à consolider le cadre juridique et réglementaire des services de paiement.

Actions :

- Intégration pleine des prestataires de services de paiement (PSP) dans le périmètre de supervision de la Banque d’Algérie

- Exigences claires en matière de gouvernance, de protection des fonds des utilisateurs, de résilience opérationnelle et de conformité LBC/FT

- Définition de standards techniques communs afin de garantir l’interopérabilité des solutions de paiement, condition indispensable à leur adoption à grande échelle et à leur intégration future avec la plateforme de change

Phase 2 : Déploiement des paiements digitaux de masse (6–18 mois)

La seconde phase vise à accélérer l’adoption effective des paiements digitaux.

Priorités :

- Digitalisation des paiements de masse : factures d’énergie et de télécommunications, transports, services publics et transferts sociaux

- Ces flux à forte fréquence constituent le principal levier d’ancrage des usages numériques

Réseau d’acceptation :

- Accent particulier sur l’extension du réseau d’acceptation marchande

- Objectif : éviter que les instruments digitaux ne se limitent à des canaux de retrait de cash

- Les incitations économiques — réduction des commissions, fiscalité adaptée, accompagnement des commerçants — jouent ici un rôle central

Phase 3 : Intégration avec le marché des changes et paiements internationaux (12–24 mois)

À mesure que les paiements digitaux domestiques se diffusent, les infrastructures fintech sont progressivement interconnectées avec la plateforme électronique de change.

Bénéfices :

- Offre de canaux traçables et régulés pour certains paiements internationaux courants (services, études, soins, dépenses professionnelles)

- Réduction de la pression structurelle sur le marché parallèle

- Comptes en devises et instruments de paiement internationaux (cartes, virements) pleinement fonctionnels dans un cadre plafonné, traçable et compatible avec les exigences LBC/FT

Cette intégration assure un équilibre entre inclusion financière et stabilité macro-financière.

Phase 4 : Consolidation et montée en gamme (régime de croisière)

En régime de croisière, la fintech contribue à :

- Améliorer la transmission de la politique monétaire

- Renforcer la discipline de marché

- Soutenir la formalisation de l’économie

Le développement du crédit fintech autonome reste volontairement limité, au profit de modèles hybrides en partenariat avec le secteur bancaire, afin de préserver la stabilité financière.

Les autorités concentrent alors leurs efforts sur la supervision, l’interopérabilité et la qualité des données, faisant de la fintech une infrastructure macroéconomique durable, au service de la réforme du marché des changes et de la transformation de l’économie.

VII. La protection des réserves de change dans un cadre macroéconomique cohérent

Compte tenu du rôle central des réserves de change dans la stabilité macroéconomique, il convient de rappeler qu’elles doivent servir prioritairement à amortir des déséquilibres temporaires et des chocs externes, et non à défendre durablement un taux de change arbitraire.

Leur préservation ne relève donc pas d’une logique isolée, mais dépend étroitement de la cohérence de l’ensemble des politiques macroéconomiques et du bon fonctionnement des mécanismes de marché mis en place.

À cet égard, plusieurs leviers complémentaires jouent un rôle déterminant.

Politique monétaire, gestion de la liquidité et transmission des impulsions

La modernisation des paiements et le développement de la fintech renforcent directement l’efficacité de la politique monétaire, condition essentielle à une gestion soutenable des réserves de change.

En réduisant la dépendance au cash, ils :

- Améliorent la gestion de la liquidité bancaire

- Limitent les tensions récurrentes liées à la distribution fiduciaire

- Renforcent la traçabilité des flux monétaires

Cette évolution facilite une transmission plus efficace des décisions de politique monétaire vers l’économie réelle et permet à la banque centrale de privilégier des interventions ciblées, temporaires et cohérentes avec la stabilité macroéconomique, sans exercer de pression excessive sur les réserves.

Formalisation économique et soutenabilité des finances publiques

La digitalisation des paiements constitue également un levier central de formalisation progressive de l’économie, avec des effets directs sur la préservation des réserves de change.

En améliorant la traçabilité des transactions, elle :

- Réduit les asymétries d’information

- Élargit l’assiette fiscale

- Renforce le rendement des impôts indirects, sans augmentation des taux

La fintech agit ainsi comme un complément institutionnel aux réformes budgétaires, contribuant à la soutenabilité des finances publiques et limitant le recours à des ajustements externes coûteux.

Cette formalisation réduit en outre les incitations au contournement et au marché parallèle, diminuant les sorties non contrôlées de devises.

Réformes structurelles, crédibilité institutionnelle et ancrage des anticipations

Enfin, la fintech et la plateforme électronique de change s’inscrivent dans une dynamique plus large de réformes structurelles et institutionnelles, indispensables à une gestion prudente et durable des réserves.

Leur succès repose sur :

- La qualité de la gouvernance économique

- La clarté et la prévisibilité des règles

- La capacité de supervision des institutions

- La crédibilité de l’État régulateur

En retour, ces outils contribuent à moderniser l’action publique, à réduire l’arbitraire administratif et à renforcer la confiance des agents économiques.

Cette crédibilité institutionnelle est un facteur clé pour stabiliser les anticipations, limiter les pressions sur le marché des changes et préserver durablement les réserves de change.

VIII. Ajustement monétaire et cohérence globale de la réforme

Dans un cadre macroéconomique stabilisé et à mesure que les conditions institutionnelles et opérationnelles sont réunies, un ajustement monétaire ordonné devient nécessaire pour restaurer la cohérence entre inflation, liquidité et taux de change.

Cet ajustement ne doit pas être appréhendé comme une mesure isolée ni comme un substitut aux réformes budgétaires, monétaires et structurelles, mais comme l’aboutissement logique d’un processus visant à rétablir les mécanismes de marché et la crédibilité de la politique économique.

Objectifs macroéconomiques de l’ajustement

Sur le plan macroéconomique, l’ajustement monétaire vise à :

- Corriger progressivement les déséquilibres accumulés

- Renforcer l’efficacité de la transmission de la politique monétaire

- Réduire les pressions structurelles sur les réserves de change

En rétablissant une relation plus cohérente entre conditions monétaires et formation du taux de change, il contribue à :

- Limiter les comportements d’arbitrage

- Contenir l’inflation importée dans un cadre maîtrisé

- Améliorer la lisibilité des signaux envoyés aux agents économiques

Le rôle de la plateforme dans la canalisation de l’ajustement

La réforme du marché des changes, à travers la mise en place d’une plateforme électronique centralisée, joue dans ce contexte un rôle clé de canalisation de l’ajustement.

Elle permet d’éviter une correction désordonnée du taux de change en organisant la découverte des prix dans un environnement transparent, encadré et traçable.

L’ajustement du taux de change devient ainsi le résultat d’un processus de marché régulé, plutôt que d’une décision administrative ponctuelle, ce qui en renforce la crédibilité et l’acceptabilité.

La fintech comme maillon de transmission

La modernisation des paiements et le développement encadré de la fintech constituent le maillon essentiel de transmission de cet ajustement.

En réduisant la dépendance au cash, en améliorant la traçabilité des flux et en renforçant l’intermédiation financière, ils permettent aux signaux monétaires de se diffuser effectivement dans l’économie réelle.

Sans ces infrastructures, l’ajustement monétaire resterait partiellement neutralisé par l’informalité et la fragmentation des circuits financiers.

Les réserves de change retrouvent leur fonction première

Enfin, dans ce cadre cohérent, les réserves de change retrouvent leur fonction économique première : amortir les chocs temporaires et accompagner la transition, plutôt que défendre durablement un niveau de change non soutenable.

L’articulation entre ajustement monétaire, réforme du marché des changes et modernisation des paiements transforme ainsi une contrainte macroéconomique en un processus ordonné de convergence, compatible avec la stabilité macro-financière et les objectifs de diversification économique.

IX. Conclusion

La réforme du marché des changes en Algérie ne peut plus être appréhendée comme un ajustement technique isolé, ni comme une simple correction administrative du taux de change.

Elle constitue une réforme systémique, engageant simultanément le cadre macroéconomique, les institutions financières, les infrastructures de paiement et la crédibilité de l’action publique.

Tant que le taux de change restera administré en dehors des mécanismes de marché, les déséquilibres persisteront, alimentant l’informalité, la perte de réserves et l’inefficacité des politiques économiques.

Une voie réaliste et opérationnelle

La mise en place d’une plateforme électronique centralisée de change, adossée à une modernisation profonde du système de paiements et au développement encadré de la fintech, offre une voie réaliste et opérationnelle pour sortir durablement de cette impasse.

En rétablissant des règles claires, transparentes et traçables, elle permet de transformer la gestion du change d’un instrument de contrainte administrative en un outil de régulation économique, fondé sur la discipline de marché et la prévisibilité institutionnelle.

L’ajustement comme processus ordonné

L’ajustement monétaire, lorsqu’il intervient dans un cadre macroéconomique stabilisé et soutenu par ces réformes, cesse d’être un choc subi pour devenir un processus ordonné de convergence.

Il renforce la transmission de la politique monétaire, réduit la pression sur les réserves de change et contribue à restaurer la cohérence entre inflation, liquidité et taux de change.

Les réserves retrouvent alors leur fonction essentielle d’amortisseur des chocs, et non de variable d’ajustement d’un régime devenu insoutenable.

L’enjeu de la crédibilité

Au-delà des instruments, l’enjeu est celui de la crédibilité de l’État économique.

Une réforme du marché des changes réussie suppose une gouvernance fondée sur la règle plutôt que sur l’arbitraire, sur la transparence plutôt que sur la discrétion, et sur l’anticipation plutôt que sur la gestion de crise.

C’est à ce prix que l’Algérie pourra :

- Réduire durablement le marché parallèle

- Améliorer l’allocation des ressources

- Soutenir la diversification de son économie

- Rétablir la confiance des agents économiques

Message final

En définitive, la réforme proposée ne vise pas à libéraliser sans contrôle, mais à organiser le marché, à réconcilier efficacité économique et stabilité macro-financière, et à inscrire la politique de change dans une trajectoire soutenable.

Elle offre une opportunité rare de transformer une contrainte structurelle en levier de modernisation, à condition que la cohérence, la gradualité et la crédibilité demeurent les principes directeurs de l’action publique.

Résumé audio

Ce résumé audio a été assisté par outils numériques

Laisser un commentaire