Série en 3 parties — Cet article est le premier volet d’une série consacrée à la transformation de la politique budgétaire en Algérie.

Le deuxième article analyse la trajectoire d’ajustement budgétaire (2026-2030), le troisième portera sur la gouvernance et la transparence des finances publiques.

En bref :

La trajectoire : Dette publique en hausse rapide : quasi nulle en 2000, 63% en 2026, potentiellement 80% en 2030

La trajectoire : Dette publique en hausse rapide : quasi nulle en 2000, 63% en 2026, potentiellement 80% en 2030Cet article est également disponible en vidéo

Voir la synthèse en 5 minutes ↓

Résumé exécutif

Depuis le choc pétrolier de 2014, l’Algérie a basculé dans un régime budgétaire structurellement déficitaire. Ce basculement ne relève pas d’une simple phase conjoncturelle défavorable, mais d’un déséquilibre profond et durable entre une capacité de mobilisation des recettes ordinaires structurellement faible — inférieure à 11 % du PIB pour les recettes hors hydrocarbures — et un niveau de dépenses publiques rigidifié par les salaires, les subventions généralisées et les transferts sociaux. Les périodes d’abondance pétrolière ont temporairement masqué cette fragilité sans jamais la corriger, transformant progressivement un déséquilibre latent en contrainte macroéconomique systémique.

La politique budgétaire est aujourd’hui devenue le cœur du régime macroéconomique. Les déficits structurels élevés — fréquemment supérieurs à 8-10 % du PIB depuis 2020 — se transmettent à l’ensemble de l’économie par une dynamique cumulative : recours massif au financement bancaire et quasi monétaire, expansion de la liquidité, montée des pressions inflationnistes, éviction du crédit productif, fragilisation du système financier et tensions croissantes sur le taux de change et les réserves de change. Ce régime de dominance budgétaire subordonne progressivement la politique monétaire aux besoins de financement de l’État.

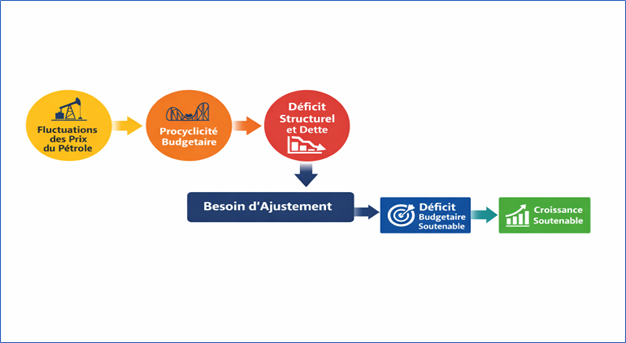

La procyclicité historique de la politique budgétaire a amplifié ces déséquilibres. En phase de boom pétrolier, l’expansion rapide des dépenses a rigidifié la structure budgétaire et accru les engagements permanents. En période de choc, l’ajustement s’est opéré de manière brutale, l’investissement public passant de près de 10 % du PIB avant 2014 à moins de 6 % en 2019, sans corriger les faiblesses structurelles de recettes.

Sur le plan fiscal, la crise budgétaire est avant tout une crise de capacité de mobilisation des ressources. La pression fiscale ordinaire demeure inférieure de près de 7 à 8 points de PIB aux niveaux observés dans les économies émergentes comparables. La sous-mobilisation de la TVA, de la fiscalité des importations et la fragmentation de l’assiette par les exonérations représentent chaque année des pertes équivalentes à plusieurs milliards de dollars de recettes potentielles.

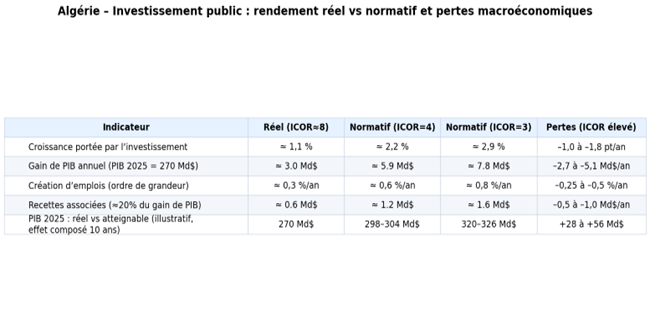

Parallèlement, l’investissement public — représentant en moyenne 8,5 à 9 % du PIB sur longue période — n’a pas produit les gains macroéconomiques attendus. L’ICOR implicite proche de 8 indique qu’il faut environ huit points d’investissement pour générer un point de croissance, contre 3 à 4 dans les économies émergentes plus efficientes. Cette inefficience se traduit par une perte annuelle de croissance comprise entre 1 et près de 2 points de PIB, soit environ 3 à plus de 5 milliards de dollars de production chaque année au niveau de PIB de 2025. Elle explique également la faiblesse de la création d’emplois malgré des volumes d’équipement historiquement élevés.

Le financement domestique des déficits a enclenché une dynamique préoccupante de dette publique, de pressions inflationnistes et d’érosion des amortisseurs externes. La dette publique brute, quasi nulle au début des années 2000, est projetée autour de 48,5 % du PIB en 2024, plus de 54 % en 2025, près de 63 % en 2026 et pourrait dépasser 80 % du PIB à l’horizon 2030 dans un scénario tendanciel. Parallèlement, les réserves de change ont chuté de plus de 190 milliards de dollars en 2013 à environ 68 milliards en 2024 et pourraient passer sous le seuil de 50 milliards d’ici 2026, réduisant fortement les marges de stabilisation externe.

L’analyse montre que la trajectoire actuelle est incompatible avec une stabilité macroéconomique durable et avec la croissance nécessaire à la convergence économique. Le déséquilibre est désormais systémique.

La sortie de cette dynamique exige une transformation qualitative des finances publiques articulée autour de quatre axes stratégiques : • un élargissement réel et institutionnel de l’assiette fiscale ; • une réforme structurelle des dépenses courantes, notamment des subventions généralisées ; • une refonte profonde de l’investissement public fondée sur l’efficience économique ; • un ancrage budgétaire crédible visant un déficit soutenable.

En l’absence de ces réformes, l’économie risque de s’enfermer durablement dans un cercle vicieux associant déficits chroniques, inflation élevée, endettement croissant et vulnérabilité externe accrue. À l’inverse, une consolidation budgétaire intelligente pourrait restaurer la stabilité macroéconomique et soutenir une trajectoire de croissance plus élevée et plus inclusive.

Cet article constitue le premier volet d’une série analytique en trois parties consacrées à la transformation de la politique budgétaire en Algérie. Le deuxième article examinera en détail la trajectoire d’ajustement budgétaire entre 2026 et 2030, tandis que le troisième analysera les enjeux de gouvernance et de transparence des finances publiques.

Partie 1. Le cadre conceptuel : déficit structurel, modes de financement et instabilité macroéconomique

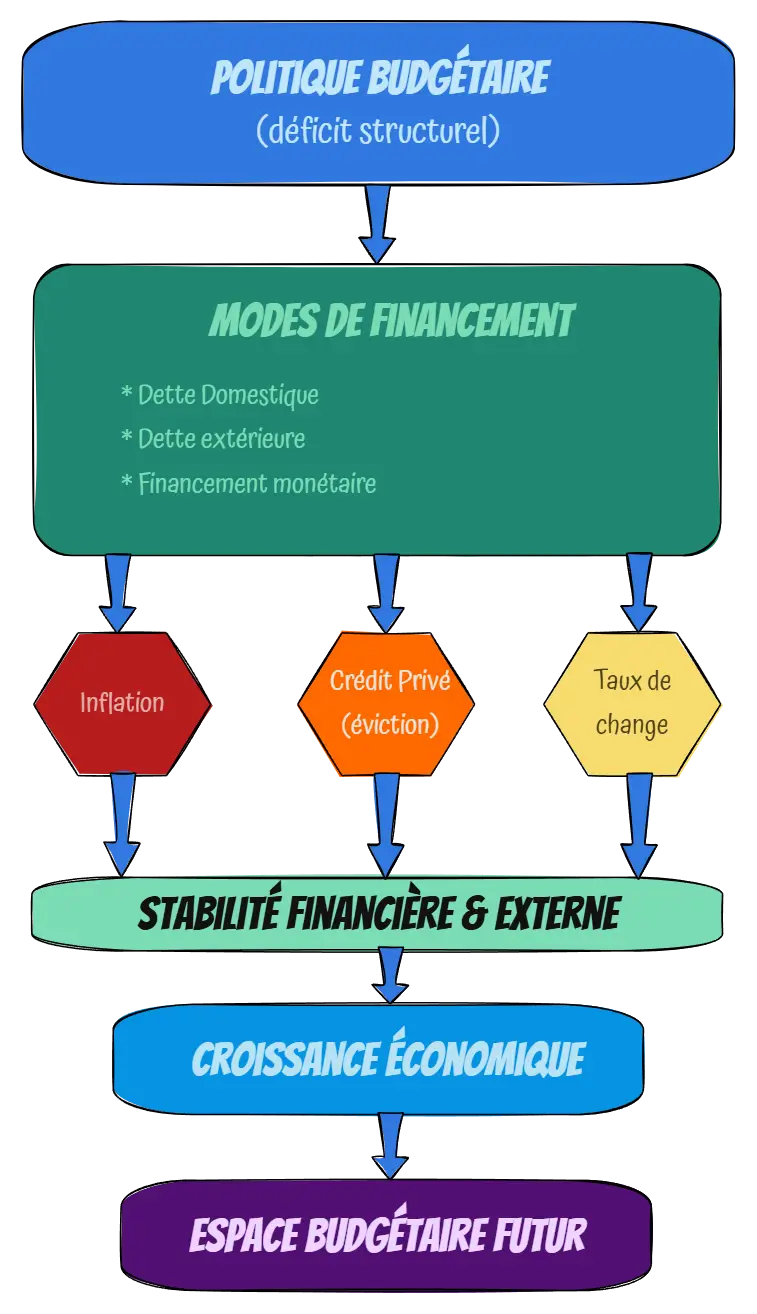

La politique budgétaire constitue le cœur du fonctionnement macroéconomique dans les économies où l’État joue un rôle central dans la demande, l’investissement et la redistribution, comme c’est le cas en Algérie.

Le budget de l’état ne se limite pas à un exercice comptable annuel : il structure la dynamique de croissance, influence la création monétaire, conditionne l’évolution de la dette, affecte l’équilibre externe et, in fine, détermine la stabilité macroéconomique. La question n’est donc pas simplement l’existence d’un déficit budgétaire, mais sa nature — conjoncturelle ou structurelle — ainsi que les modalités de son financement.

Un déficit n’est pas en soi problématique ; il devient macro économiquement insoutenable lorsque sa persistance et ses modes de financement excèdent les capacités économiques, financières et institutionnelles du pays. Un déficit structurel traduit ainsi un déséquilibre durable entre des recettes permanentes insuffisantes et des dépenses publiques rigidifiées, indépendamment de la conjoncture.

Dans les économies dépendantes des matières premières, les phases de hausse des revenus masquent temporairement cette insoutenabilité sans la corriger ; lorsque ces recettes exceptionnelles se dissipent, les déséquilibres réapparaissent sous forme de déficits persistants et de pressions macroéconomiques croissantes.

Pour une compréhension de l’article ci-joint et des autres qui vont suivre, nous allons clarifier un certain nombre de concepts qui forment la base de la dynamique budgétaire en général, y compris dans le contexte de l’Algerie.

Point 1 : Le budget de l’État comme pivot du régime macroéconomique.

Le budget de l’État ne constitue pas un simple instrument comptable ; il se situe au cœur du régime macroéconomique. Dans une économie où l’État occupe une place centrale, comme en Algérie, la politique budgétaire structure la demande globale, influence la création monétaire, oriente l’allocation du crédit, affecte l’équilibre extérieur et conditionne la trajectoire de la dette publique.

Toute dérive budgétaire persistante se transmet ainsi à l’inflation, au taux de change et à la stabilité financière, avec des répercussions directes sur la croissance. Ce lien opère notamment à travers le canal bancaire. Lorsque les établissements peuvent se refinancer auprès de la banque centrale à un coût inférieur au rendement offert par les titres du Trésor, un arbitrage quasi sans risque s’installe. La liquidité est alors orientée prioritairement vers le financement de la dette publique plutôt que vers l’économie productive.

Ce mécanisme renforce la dépendance budgétaire au système bancaire, comprime le crédit au secteur privé et concentre les risques souverains dans les bilans, fragilisant progressivement la stabilité financière. La politique budgétaire apparaît dès lors non comme un levier parmi d’autres, mais comme le pivot autour duquel s’articulent l’ensemble des équilibres macroéconomiques et la dynamique de croissance.

Point 2 : Le déficit structurel, déséquilibre fondamental

Un déficit structurel traduit un déséquilibre durable entre des recettes permanentes insuffisantes et des dépenses publiques rigidifiées, indépendamment de la conjoncture. Dans les économies dépendantes des matières premières, les phases de hausse des revenus masquent temporairement cette insoutenabilité sans la corriger.

Lorsque ces recettes exceptionnelles se dissipent, les déséquilibres réapparaissent sous forme de déficits persistants et de pressions macroéconomiques croissantes.

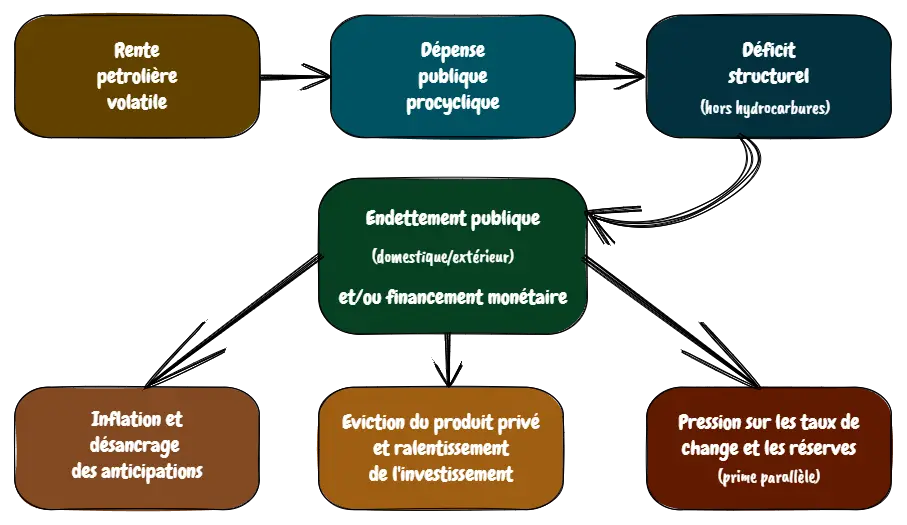

Point 3 : du déficit à l’instabilité macroéconomique : les répercussions des canaux de financement

Un déficit budgétaire structurel se traduit inévitablement par une accumulation progressive de dette publique, qu’elle soit financée sur le marché domestique, à l’extérieur ou, en dernier ressort, par création monétaire. Chacun de ces canaux propage le déséquilibre budgétaire à l’ensemble de l’économie, avec des effets macroéconomiques croissants.

- Le financement domestique : mobilise massivement l’épargne nationale et la liquidité bancaire. En absorbant une part croissante du crédit disponible, l’État réduit l’accès au financement pour le secteur privé, freine l’investissement productif et pèse sur la croissance potentielle. Ce mécanisme d’éviction affaiblit progressivement l’intermédiation financière et transforme le système bancaire en principal bailleur de fonds du Trésor. La concentration du risque souverain dans les bilans accroît en outre la vulnérabilité du système financier aux tensions budgétaires.

- Le recours à l’endettement extérieur : peut, à court terme, desserrer la contrainte de financement. Toutefois, lorsque les déficits sont structurels, la dette externe s’accumule rapidement, alourdit les charges de service et accroît la dépendance aux entrées de devises. L’économie devient alors plus exposée aux chocs sur les prix des matières premières, aux conditions financières internationales et à la confiance des investisseurs, ce qui fragilise la soutenabilité externe.

- Le financement monétaire : explicite ou implicite, tend à émerger lorsque les marges d’endettement se réduisent. Il se traduit par une expansion durable de la masse monétaire, une pression inflationniste persistante et un affaiblissement de l’ancrage des anticipations de prix. La banque centrale est progressivement contrainte d’accommoder les besoins de financement de l’État pour préserver la stabilité financière, instaurant un régime de dominance budgétaire dans lequel la politique monétaire devient subordonnée aux impératifs fiscaux.

Point 4 : Procyclicité budgétaire, déficit structurel et déficit soutenable comme ancrage d’ajustement

- La conduite de la politique budgétaire en Algérie a historiquement été marquée par une forte procyclicité : dans les économies dépendantes de recettes volatiles, la politique budgétaire adopte fréquemment un comportement procyclique. Les périodes de hausse des revenus alimentent une expansion rapide des dépenses, tandis que les chocs négatifs imposent des ajustements brutaux, souvent concentrés sur l’investissement public. Les coussins budgétaires sont insuffisamment constitués et l’endettement s’accroît en phase basse du cycle. La procyclicité transforme ainsi des chocs temporaires en déséquilibres durables, accroît la volatilité macroéconomique et détériore l’efficacité de la dépense publique. Elle renforce la dépendance structurelle aux ressources volatiles et fragilise la croissance de long terme.

- L’amplification des déséquilibres : Cette procyclicité a progressivement transformé les déséquilibres conjoncturels en déficit budgétaire structurel. L’augmentation tendancielle des dépenses rigides, combinée à une base fiscale hors hydrocarbures étroite, a rendu les finances publiques durablement dépendantes de la rente énergétique. Même en période de prix favorables, le budget demeure profondément déficitaire hors hydrocarbures, révélant un écart persistant entre le niveau de dépenses publiques et les ressources domestiques mobilisables.

- Dans ce contexte, l’ajustement budgétaire apparaît comme une nécessité économique incontournable. Il ne peut toutefois se réduire à des corrections ponctuelles imposées par les chocs pétroliers, qui ont historiquement renforcé la procyclicité et fragilisé la croissance. Un ajustement soutenable vise au contraire à corriger le déficit structurel par une transformation qualitative des finances publiques, reposant sur l’amélioration de l’efficacité et du ciblage de la dépense, l’élargissement progressif de l’assiette fiscale hors hydrocarbures et la protection de l’investissement productif.

- Pour ancrer cet ajustement dans une trajectoire crédible, la définition d’un déficit budgétaire soutenable devient centrale. Il ne s’agit pas d’éliminer toute forme de déficit, mais de déterminer un niveau d’emprunt public compatible, à moyen terme, avec une trajectoire maîtrisée de la dette, une capacité de financement réaliste sans pressions inflationnistes excessives, la préservation des équilibres extérieurs et le financement d’un investissement public favorable à la croissance potentielle. Le déficit soutenable devient ainsi un véritable instrument de pilotage macroéconomique, au service de la stabilité et du développement de long terme.

- L’évaluation de ce déficit de référence repose sur des cadres analytiques éprouvés combinant viabilité de la dette, gestion de la rente naturelle et stabilité macroéconomique. Trois approches complémentaires sont généralement mobilisées dans les économies riches en ressources naturelles : (1) l’approche du revenu permanent, qui transforme une rente épuisable en flux budgétaire stable et intergénérationnellement soutenable ; (2) les règles budgétaires structurelles fondées sur le lissage des prix du pétrole et des cibles de solde hors hydrocarbures ; et (3) l’approche de richesse publique à moyen terme, orientée vers l’accumulation d’actifs productifs et la consolidation progressive.

Point 5 : La création d’un espace budgétaire

Elle désigne la capacité de l’État à financer des dépenses ou des investissements supplémentaires sans compromettre la soutenabilité de la dette, la stabilité macroéconomique et l’équilibre externe. Il dépend principalement du niveau des recettes structurelles, du poids des dépenses rigides, du coût du financement public et de la crédibilité des politiques économiques. Lorsque les déficits sont structurels et financés par l’endettement ou par création monétaire, l’espace budgétaire se referme progressivement, transformant l’investissement public en variable d’ajustement.

Point 6 : L’arbitrage fondamental : soutenabilité vs croissance

La gestion du déficit budgétaire implique un arbitrage permanent entre le soutien à l’activité économique à court terme et la préservation de la soutenabilité macroéconomique à moyen terme. Un déficit excessif et mal financé peut temporairement stimuler la demande, mais engendre inflation, instabilité financière et érosion des marges budgétaires futures.

À l’inverse, une consolidation brutale et procyclique peut comprimer la croissance et affaiblir les recettes publiques. L’enjeu central consiste donc à définir un niveau de déficit et des modes de financement compatibles à la fois avec la stabilité macroéconomique et la croissance potentielle — ce que formalise le concept de déficit normatif.

L’expérience internationale montre que les ajustements fondés sur l’élargissement des recettes et l’amélioration de l’efficience des dépenses sont beaucoup moins récessifs que ceux reposant exclusivement sur la compression de l’investissement public.

Point 7 : Le concept de solde primaire et d’effort budgétaire réel

Le solde primaire correspond au solde budgétaire hors charges d’intérêts. Il mesure l’effort budgétaire effectif de l’État indépendamment de l’héritage de la dette passée. Une amélioration du solde global peut résulter de facteurs conjoncturels (hausse des recettes pétrolières, inflation, croissance nominale) sans refléter un véritable ajustement structurel.

À l’inverse, la stabilisation de la dette publique exige, à moyen terme, un solde primaire compatible avec la dynamique de croissance et le coût du financement. Le pilotage crédible des finances publiques repose ainsi non sur le déficit global seul, mais sur l’amélioration durable du solde primaire structurel.

Point 8 : Transmission au taux de change et à l’équilibre externe

Indépendamment du canal de financement, un déficit structurel élevé stimule la demande intérieure et, dans les économies peu diversifiées, se traduit par une hausse rapide des importations. Les conséquences macroéconomiques sont multiples : détérioration du compte courant ; pression croissante sur les réserves de change ; dépréciation du taux de change réel et nominal et apparition ou élargissement de primes de change parallèles lorsque le régime est administré.

Le taux de change devient ainsi un mécanisme d’ajustement du déséquilibre budgétaire sous-jacent, souvent au prix d’une inflation importée et d’une perte de crédibilité macroéconomique.

Point 9 : Inflation, crédit et stabilité financière : une dynamique cumulative

Les différents canaux de financement du déficit structurel convergent vers une même dynamique macro financière : l’endettement domestique évince le crédit privé ; la création monétaire alimente l’inflation ; la concentration de la dette publique fragilise les bilans bancaires ; et les tensions externes déstabilisent le taux de change. Ces mécanismes s’auto-renforcent, transformant un déséquilibre budgétaire initial en instabilité macroéconomique systémique.

Point 10 : La dominance budgétaire et ses implications macro-économiques

Elle intervient lorsque la politique budgétaire devient la contrainte principale qui s’impose à la politique monétaire, au lieu que cette dernière poursuive de manière autonome ses objectifs de stabilité des prix et d’équilibre macroéconomique.

Dans un tel régime, les besoins de financement de l’État déterminent de facto la création de liquidité, l’orientation du crédit et, indirectement, la trajectoire de l’inflation et du taux de change.

Plus précisément, la dominance budgétaire apparaît lorsque des déficits publics élevés et persistants ne peuvent être financés de manière soutenable par l’épargne domestique ou par l’endettement de marché, ce qui conduit à un ajustement monétaire implicite ou explicite : monétisation directe, pression sur le système bancaire, compression du crédit privé ou recours à des mécanismes quasi-fiscaux. Dans ce contexte, la banque centrale perd progressivement sa capacité à ancrer les anticipations inflationnistes, et la stabilité macroéconomique devient subordonnée à la trajectoire des finances publiques. Les implications macroéconomiques sont bien documentées :

- Accélération de l’inflation par expansion de la liquidité et anticipation de financement monétaire futur

- Dégradation du taux de change réel et nominal, liée à la perte de crédibilité macroéconomique et à l’augmentation de la demande de devises

- Eviction du crédit au secteur productif, qui affaiblit la croissance potentielle.

Ce diagramme offre une vue synthétique des ramifications macroéconomiques d’un déficit budgétaire structurel et de ses modes de financement.

Point 11 : Investissement public, croissance, emploi et multiplicateurs

L’efficacité de l’investissement public se mesure à sa capacité à générer des gains durables de croissance, d’emploi et de productivité, via des multiplicateurs budgétaires significatifs. En théorie, une hausse de l’investissement public produit

- Un effet de demande à court terme

- Un effet d’offre à moyen terme, en améliorant la productivité à travers les infrastructures, le capital humain, la logistique, l’énergie, l’eau et le numérique, tout en renforçant l’attractivité de l’investissement privé.

Cependant, ces effets dépendent de conditions déterminantes : la qualité et le ciblage des projets, la capacité d’exécution, la soutenabilité du financement et la cohérence avec les autres politiques macroéconomiques.

Lorsque ces conditions ne sont pas réunies, l’investissement public devient inefficace, se traduisant par des surcoûts, des retards, un faible rendement socioéconomique et un impact limité sur la croissance et l’emploi.

Synthèse conceptuelle

Le déficit structurel constitue le point de départ d’une chaîne cumulative de vulnérabilités. En devenant durable, il se traduit par un endettement domestique et extérieur croissant, un financement monétaire implicite ou explicite, des pressions inflationnistes persistantes, une éviction du crédit productif, une fragilisation financière et des tensions sur le taux de change et les réserves de change, conduisant à une instabilité macroéconomique systémique.

In fine, la non viabilité des finances publiques ne réside pas uniquement dans l’ampleur du déficit, mais dans la combinaison d’un déficit structurel persistant et de modes de financement excédant les capacités économiques du pays. Cette dynamique se traduit inévitablement par inflation, instabilité financière et déstabilisation externe, amplifiées par la procyclicité budgétaire.

Partie 2. Les grands défis de la politique budgétaire en Algérie

D’outil administratif à pilier macroéconomique : l’ascension procyclique de la politique budgétaire en Algérie

L’évolution de la politique budgétaire algérienne au cours des dernières décennies illustre une transformation progressive mais inachevée du rôle du budget de l’État, passé d’un simple instrument d’exécution administrative à un déterminant central des équilibres macroéconomiques, avant de dériver vers un régime de forte procyclicité et de dominance budgétaire.

Dans la quasi-totalité des économies contemporaines, la politique budgétaire occupe aujourd’hui une place centrale dans la conduite de la politique macroéconomique.

Elle ne se limite plus à une fonction comptable de collecte des recettes et de financement des dépenses publiques, mais constitue un instrument fondamental de stabilisation conjoncturelle, de gestion des équilibres macroéconomiques et de crédibilité des politiques économiques.

En Algérie, cette centralité s’est progressivement affirmée au cours des dernières décennies à travers une transformation profonde du rôle du budget de l’État, sous l’effet conjugué des changements institutionnels et de l’évolution du régime de croissance.

Durant la période de planification centralisée des investissements, principalement au cours des années 1970 et 1980, la politique budgétaire était subordonnée aux objectifs de développement administré.

Le budget de l’État remplissait avant tout une fonction d’exécution, mobilisant les ressources publiques — largement issues de la rente pétrolière — pour financer des programmes d’investissement et de redistribution définis dans le cadre de plans nationaux. Les décisions budgétaires étaient faiblement articulées aux équilibres macroéconomiques globaux, et la soutenabilité intertemporelle des finances publiques ne constituait pas un objectif explicite.

La coordination avec la politique monétaire, l’analyse des risques budgétaires et la prise en compte de la contrainte extérieure demeuraient limitées, ce qui conférait au budget un rôle essentiellement administratif plutôt qu’un véritable levier de pilotage macroéconomique.

Les déséquilibres macroéconomiques de la fin des années 1980, amplifiés par l’effondrement des prix du pétrole et l’accumulation d’endettement extérieur, ont mis en évidence les limites de ce modèle. Ces vulnérabilités ont conduit à un tournant majeur au début des années 1990, marqué par l’engagement de réformes macroéconomiques visant à moderniser les instruments de politique économique et à réhabiliter les signaux de marché.

La politique budgétaire a alors été progressivement repositionnée comme pilier central de la stabilisation macroéconomique, avec l’introduction de cadres de programmation à moyen terme, d’efforts de rationalisation de la dépense publique et d’outils visant à renforcer la discipline et la transparence budgétaires. Le budget de l’État a commencé à être conçu comme un instrument de pilotage macroéconomique destiné à contenir les déséquilibres et à restaurer la crédibilité financière.

Toutefois, cette transformation est demeurée incomplète. Malgré les avancées institutionnelles, la dépendance structurelle aux recettes d’hydrocarbures a continué de conditionner largement les choix budgétaires. Les cadres de programmation ont peiné à s’imposer face à la volatilité des revenus pétroliers, limitant la capacité effective à conduire une politique budgétaire véritablement orientée vers la soutenabilité de long terme.

Au cours des années 2000, la phase d’abondance pétrolière a profondément modifié la dynamique budgétaire. L’envolée durable des prix des hydrocarbures a généré des recettes exceptionnelles, permettant une expansion massive de la dépense publique, la constitution d’excédents budgétaires et l’accumulation de réserves de change considérables.

Dans ce contexte, la politique budgétaire est devenue le principal moteur de la croissance économique, soutenant la demande intérieure par l’augmentation des salaires publics, l’élargissement des transferts sociaux et des programmes d’investissement public d’une ampleur inédite.

Cette impulsion budgétaire a contribué à une croissance soutenue et à une amélioration temporaire des équilibres macroéconomiques. Toutefois, elle a simultanément consolidé un modèle de croissance fortement dépendant de la dépense publique et de la rente pétrolière.

Les recettes exceptionnelles se sont progressivement substituées à l’effort fiscal domestique, tandis que les dépenses courantes se rigidifiaient, réduisant la capacité d’ajustement futur des finances publiques. La politique budgétaire a conservé un caractère largement procyclique : les booms pétroliers ont alimenté une expansion rapide des dépenses sans constitution suffisante de marges de stabilisation, tandis que les phases de contraction ont imposé des ajustements brutaux, principalement concentrés sur l’investissement public.

Le choc pétrolier de mi-2014 a révélé avec une acuité particulière les fragilités de ce régime budgétaire. La contraction brutale des recettes a rapidement transformé les excédents en déficits persistants, mettant en évidence le caractère structurel des déséquilibres fiscaux.

L’incapacité à ajuster rapidement des dépenses courantes devenues rigides a conduit à une accumulation durable de déficits et à une montée rapide des besoins de financement.

C’est dans ce contexte que la centralité budgétaire s’est progressivement transformée en véritable dominance budgétaire. Le financement croissant des déficits par le système bancaire domestique, puis par des mécanismes assimilables à une monétisation, a progressivement subordonné la politique monétaire aux impératifs fiscaux.

Le budget de l’État ne s’est plus contenté d’influencer l’activité économique : il a commencé à contraindre l’ensemble du cadre macroéconomique, en alimentant l’inflation, en évinçant le crédit privé, en fragilisant le système financier et en exerçant une pression croissante sur les équilibres externes et le taux de change.

L’expérience algérienne met ainsi en évidence une trajectoire cohérente mais problématique : d’un budget administratif dans un cadre de planification, la politique budgétaire est devenue un moteur procyclique de la croissance durant les phases d’abondance, avant de se transformer, dans un contexte de ressources contraintes, en principale source d’instabilité macroéconomique.

La procyclicité budgétaire n’a pas seulement amplifié les fluctuations conjoncturelles ; elle a préparé les conditions structurelles de l’émergence de la dominance budgétaire.

En définitive, l’évolution historique de la politique budgétaire algérienne révèle que l’absence de transformation profonde du régime fiscal et de mécanismes crédibles de lissage intertemporel a maintenu une dépendance structurelle à la rente pétrolière.

Une fois les ressources exceptionnelles réduites, cette dépendance s’est naturellement traduite par des déficits persistants et une subordination progressive de l’ensemble des politiques macroéconomiques aux contraintes budgétaires.

La compréhension de cette trajectoire est essentielle pour appréhender les défis actuels de la stratégie budgétaire et les conditions d’une réforme crédible et durable.

II. De la gestion de la rente à l’instabilité budgétaire : les règles implicites du modèle algérien

Les règles implicites de conduite de la politique budgétaire. La politique budgétaire algérienne a été historiquement et continue d’être articulée autour de trois règles de conduite implicites :

- Une règle d’épargne pétrolière : fondée sur un prix fiscal du pétrole, censée guider le niveau de dépenses publiques et le déficit en fonction de projections de recettes totales.

- Une règle de redistribution de la rente, principalement à travers un système étendu de subventions couvrant de nombreux produits de consommation et autres, avec un ciblage social largement inefficace ;

- Une règle de dépense publique comme principal levier de soutien de l’activité économique, en substitution à d’autres moteurs de croissance.

Si ces règles ont permis, à certains moments, de préserver la stabilité sociale et d’amortir des chocs externes, elles ont également contribué à rigidifier la structure des dépenses, à renforcer la dépendance aux hydrocarbures et à limiter l’efficacité macroéconomique de la politique budgétaire.

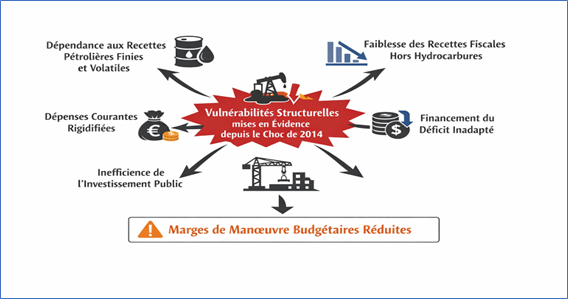

Vulnérabilités structurelles mises en évidence depuis le choc de 2014. La conduite de la politique budgétaire demeure particulièrement complexe en raison de la prépondérance des recettes pétrolières dans le financement des dépenses publiques. Le choc pétrolier de 2014 a mis en lumière plusieurs vulnérabilités structurelles majeures, notamment :

- Les enjeux de viabilité des finances publiques dans un contexte de ressources pétrolières finies et volatiles ;

- La faiblesse persistante des recettes fiscales hors hydrocarbures ;

- Le poids élevé de certaines dépenses courantes, difficiles à ajuster ;

- L’inefficience de l’investissement public;

- Une structure de financement du déficit budgétaire inadaptée, accentuant les tensions macroéconomiques.

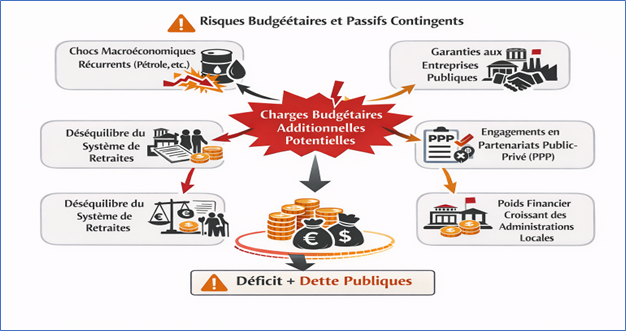

Risques budgétaires et passifs contingents. Au-delà des déséquilibres budgétaires observés, plusieurs risques additionnels pèsent sur la trajectoire des finances publiques. Les autorités ont commencé à traiter certains d’entre eux — notamment par la fermeture de plusieurs comptes spéciaux du Trésor ayant contribué à des dépassements de dépenses — mais des vulnérabilités significatives subsistent. Celles-ci comprennent notamment :

- Les chocs macroéconomiques récurrents, en particulier les chocs pétroliers

- Les garanties explicites et implicites accordées aux entreprises publiques

- Le déséquilibre financier structurel du système de retraites

- Les engagements liés aux partenariats public-privé

- Le poids financier croissant des administrations locales.

Ces facteurs peuvent, à tout moment, se matérialiser sous forme de charges budgétaires explicites et alourdir le déficit et l’endettement publics.

L’ampleur du secteur public et l’enjeu de la gestion des risques budgétaires. La prise en compte de ces vulnérabilités est d’autant plus cruciale que le secteur public occupe une place dominante dans l’économie algérienne. Il contribue à près de 46 % de la valeur ajoutée, regroupe environ 400 entreprises publiques, plusieurs fonds sociaux, de nombreuses institutions non financières, des banques publiques, une administration postale et de multiples démembrements locaux.

Dans ce contexte, le suivi, la quantification et la gestion des risques budgétaires deviennent des éléments essentiels de toute stratégie crédible de consolidation budgétaire. Ils conditionnent également l’évaluation correcte de l’espace budgétaire réellement disponible et la capacité de l’État à stabiliser l’économie tout en soutenant la croissance.

Objectifs et structure de l’article. Le présent article analyse la politique budgétaire en Algérie comme pilier central du régime macroéconomique et comme principal vecteur de transmission des chocs externes, de la croissance et de la stabilité économique.

- Le budget, un levier structurant : dans une économie historiquement fondée sur la rente des hydrocarbures, le budget de l’État ne constitue pas un simple instrument de gestion financière, mais un levier structurant qui conditionne l’équilibre externe, la dynamique inflationniste, la crédibilité du régime de change et, in fine, la trajectoire de croissance.

- L’article met en évidence l’héritage d’un modèle budgétaire fortement procyclique, construit sur une dépendance structurelle aux recettes pétrolières, et les vulnérabilités profondes révélées par le choc de 2014 : rigidités des dépenses courantes, faiblesse persistante de la mobilisation fiscale hors hydrocarbures, inefficience de l’investissement public et modes de financement des déficits générateurs de tensions macroéconomiques. Il montre comment ces fragilités ont progressivement transformé la politique budgétaire d’outil d’amortissement des chocs en source croissante d’instabilité.

- Sur cette base, l’article propose un diagnostic macroéconomique de départ : caractérisé par des déficits structurels élevés, une érosion continue des amortisseurs externes, une montée des pressions inflationnistes et l’accumulation de risques budgétaires et de passifs contingents susceptibles d’alourdir à tout moment la trajectoire des finances publiques.

- L’analyse dépasse volontairement une lecture strictement comptable de la soutenabilité budgétaire pour adopter une approche de viabilité macroéconomique, intégrant les interactions entre politique budgétaire, stabilité monétaire, équilibre externe et croissance potentielle. Elle montre qu’une trajectoire peut apparaître soutenable à court terme tout en étant macro économiquement non viable si elle érode les fondamentaux de l’économie.

- Enfin, l’article esquisse les principes d’un cadre cohérent de réformes visant à restaurer la crédibilité de la politique budgétaire, améliorer la qualité de l’ajustement, renforcer l’efficience de la dépense publique et ancrer durablement les finances publiques dans une trajectoire compatible avec la stabilisation macroéconomique, le rattrapage économique et la convergence de long terme.

Cette réflexion s’inscrit explicitement dans la perspective de la Vision Algérie 2050 et accorde une attention particulière à la période 2026-2030, identifiée comme phase charnière au cours de laquelle devront être engagées les réformes budgétaires déterminantes pour éviter un ajustement subi et enclencher une transition ordonnée vers un nouveau régime de croissance.

Partie 3 : Où en sont réellement les finances publiques en 2026 ?

Cette section dresse un état des lieux rigoureusement factuel de la situation budgétaire et de son évolution récente, en s’appuyant à la fois sur les dynamiques observées depuis le début des années 2000 et sur les projections les plus récentes. Elle analyse successivement les soldes budgétaires, la structure des recettes, la composition des dépenses, les modes de financement et la trajectoire de la dette, ainsi que leurs implications macroéconomiques immédiates.

Les grandes lignes de la Loi de finances 2026 : déséquilibre budgétaire structurel et basculement vers la dominance budgétaire

La loi de finances pour 2026 confirme l’installation durable des finances publiques algériennes dans un régime de déséquilibre structurel. Les recettes budgétaires sont projetées à 8 009 milliards de dinars en 2026, soit environ 19,1 % du PIB, avant de reculer progressivement à 18,2 % en 2027 et 17,4 % en 2028.

Malgré une légère progression en valeur nominale, le taux de prélèvement global demeure faible pour une économie de cette taille, traduisant l’étroitesse persistante de la base fiscale domestique.

La structure des recettes reste fortement dépendante de la rente énergétique. La fiscalité des hydrocarbures atteint encore 2 698 milliards de dinars en 2026 (environ 6,4 % du PIB), avant de diminuer graduellement les années suivantes. Les recettes hors hydrocarbures s’élèvent à 5 311 milliards de dinars (12,7 % du PIB), mais les recettes fiscales ordinaires proprement dites ne représentent qu’environ 10,3 % du PIB, un niveau exceptionnellement bas au regard des standards internationaux.

Autrement dit, même lorsque la part hors hydrocarbures devient majoritaire en valeur, le niveau global de mobilisation des ressources publiques demeure insuffisant pour financer durablement les dépenses de l’État sans recours massif au déficit.

Du côté des dépenses, la trajectoire demeure exceptionnellement élevée. Les dépenses budgétaires atteignent 17 637 milliards de dinars en 2026, soit plus de 42 % du PIB, avant de rester proches de 40 % les années suivantes. À ce niveau, le budget constitue le principal moteur de la demande et de l’investissement public, mais au prix d’une contrainte de financement qui devient le déterminant central de la dynamique macroéconomique.

L’écart entre recettes structurellement faibles et dépenses durablement élevées se traduit par des déficits massifs. Le déficit budgétaire atteint près de 9 630 milliards de dinars en 2026, soit environ 23 % du PIB, et demeure supérieur à 20 % du PIB jusqu’en 2028. Même après prise en compte des mécanismes de trésorerie, le solde global du Trésor reste compris entre 11 et 12 % du PIB. Dans tous les cas, l’ordre de grandeur du besoin de financement public est exceptionnellement élevé et s’inscrit dans la durée.

Plus fondamentalement, les recettes publiques ne suffisent même plus à financer les dépenses courantes de l’État : celles-ci représentent environ 122 % des recettes totales, ce qui signifie que le fonctionnement normal de l’appareil public est désormais structurellement financé par le déficit.

Les dépenses en capital viennent s’y ajouter et sont, quant à elles, presque intégralement couvertes par l’endettement et les mécanismes de financement budgétaire.

Cette configuration place l’économie algérienne dans un régime de dominance budgétaire. Lorsque des déficits d’une telle ampleur deviennent permanents, la politique monétaire et le système financier sont contraints d’accommoder les besoins de financement de l’État — par expansion de la liquidité, refinancement bancaire, absorption de titres publics ou mécanismes quasi-fiscaux.

La politique monétaire perd alors sa capacité à ancrer durablement l’inflation, tandis que les déséquilibres budgétaires se transmettent directement aux prix, au crédit et au taux de change.

Le mécanisme de transmission est cumulatif. Le financement monétaire ou bancaire du déficit alimente la demande nominale et les pressions inflationnistes. L’inflation et l’excès de liquidité accroissent la demande de devises dans une économie fortement importatrice, exerçant une pression structurelle sur le taux de change et favorisant l’apparition ou l’élargissement d’écarts de marché lorsque le régime est administré.

Parallèlement, l’absorption des ressources financières par le Trésor évince progressivement le crédit au secteur productif, affaiblissant l’investissement privé et la croissance potentielle.

En régime de dominance budgétaire, le déficit devient ainsi la variable maîtresse qui se transmet à l’inflation, au taux de change et au crédit, puis à la croissance.

La dynamique structurelle de long terme : déficits persistants, déséquilibre hors hydrocarbures structurel et dominance budgétaire

D’une part, les finances publiques algériennes ont basculé depuis le choc pétrolier de 2014 dans un régime de déficits chroniques, rompant durablement avec la phase d’excédents observée durant les années d’abondance. Cette inflexion ne s’est pas limitée à un ajustement conjoncturel lié à la baisse temporaire des cours du pétrole, mais a révélé un déséquilibre structurel profond entre un niveau de dépenses publiques devenu rigide et une capacité de financement domestique insuffisamment diversifiée. Les données récentes de la loi de finances 2026 s’inscrivent pleinement dans cette dynamique de long terme.

- Alors que la période 2000-2013 était caractérisée par une accumulation d’excédents budgétaires et de marges de manœuvre financières, la période postérieure à 2014 se distingue par une incapacité persistante du budget à se rééquilibrer, y compris lors des phases de redressement partiel des prix de l’énergie. L’économie algérienne est ainsi passée d’un régime d’abondance cyclique à un régime de contrainte budgétaire permanente.

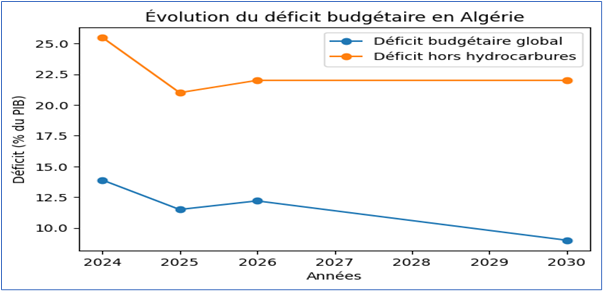

- Dans la période récente, ce déséquilibre s’est fortement accentué et tend à se normaliser à des niveaux exceptionnellement élevés. Le déficit budgétaire global a atteint près de 14 % du PIB en 2024, demeure supérieur à 11 % en 2025 et dépasse encore 12 % en 2026, avant une correction graduelle qui le maintiendrait autour de 9 % du PIB à l’horizon 2030. Ces niveaux figurent parmi les plus élevés observés dans les économies émergentes hors situations de crise aiguë.

- Plus révélateur encore, le déficit hors hydrocarbures — indicateur central de la soutenabilité structurelle — demeure extrêmement profond, indépendamment de la conjoncture pétrolière. Il s’est établi autour de 25,5 % du PIB en 2024, au-dessus de 21 % en 2025 et proche de 22 % en 2026. Rapporté au PIB hors hydrocarbures, qui mesure l’effort réel de financement de l’économie domestique, le déséquilibre apparaît encore plus marqué, soulignant l’incapacité persistante de l’État à couvrir ses dépenses sans recours systématique à la rente énergétique.

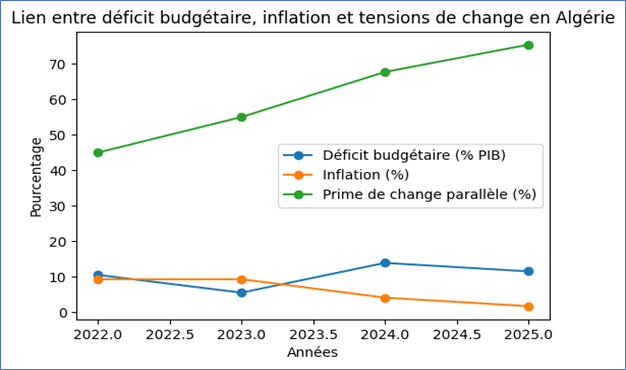

- Cette configuration budgétaire engendre un régime de dominance budgétaire au sens macroéconomique, dans lequel les besoins de financement de l’État deviennent le déterminant principal de la politique monétaire et des équilibres externes. L’accélération des déficits coïncide ainsi avec la montée des tensions inflationnistes et la dégradation du taux de change, matérialisée par l’élargissement de la prime sur le marché parallèle.

Ce déséquilibre structurel des finances publiques est d’autant plus problématique qu’il ne résulte pas uniquement d’un niveau élevé de dépenses, mais surtout d’une incapacité chronique de l’État à mobiliser des recettes domestiques stables et efficaces, ce qui renvoie directement à la fragilité profonde de l’architecture fiscale algérienne et aux pertes de ressources structurelles qu’elle engendre.

L’accélération des déficits budgétaires coïncide avec une montée des tensions inflationnistes et une dégradation continue de l’équilibre de change, matérialisée par l’élargissement de la prime sur le marché parallèle. Cette dynamique illustre un régime de dominance budgétaire dans lequel les déséquilibres fiscaux se transmettent aux prix et au taux de change.

- Les déficits élevés exercent une pression structurelle sur la liquidité, alimentent les tensions inflationnistes et contribuent à la dégradation du taux de change effectif, qu’elle se manifeste par des ajustements implicites du taux officiel ou par l’élargissement durable de la prime sur le marché parallèle. Autrement dit, l’inflation récente et les déséquilibres de change ne peuvent être dissociés de la trajectoire budgétaire.

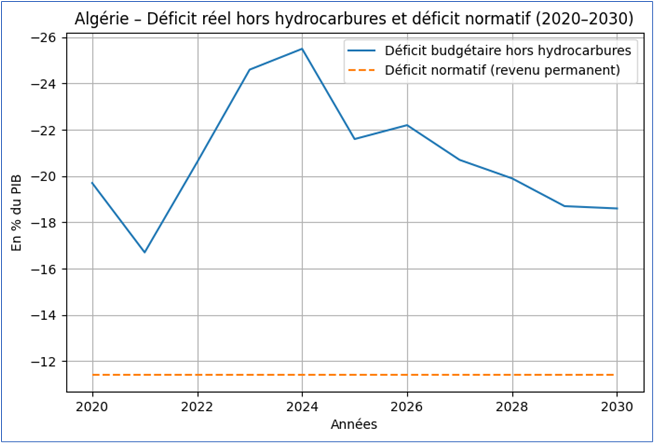

Le déficit normatif soutenable pour l’Algérie. Dans la Vision Algérie 2050, le déficit budgétaire normatif est estimé à partir de l’approche du revenu permanent des ressources publiques, largement utilisée dans les économies riches en ressources naturelles.

Cette méthode consiste à lisser dans le temps les recettes volatiles des hydrocarbures en ne finançant les dépenses publiques courantes que par le rendement soutenable de la richesse pétrolière totale (réserves restantes plus actifs financiers), plutôt que par les recettes annuelles effectives.

Le déficit normatif correspond ainsi au niveau de solde budgétaire compatible avec une consommation intertemporelle optimale de la rente, préservant l’équité entre générations tout en garantissant la soutenabilité de la dette et des réserves.

Appliquée au cas algérien, cette approche met en évidence que les déficits observés depuis 2014 dépassent largement le niveau soutenable : nos estimations identifient un déficit normatif hors hydrocarbures d’environ 11,4 % du PIB, très inférieur aux déséquilibres effectivement enregistrés ces dernières années.

Cet écart traduit une consommation excessive de la rente pétrolière et une fragilisation structurelle des finances publiques. L’ancrage budgétaire fondé sur le revenu permanent permet dès lors de définir une trajectoire crédible de consolidation progressive, compatible avec la stabilité macroéconomique et le financement durable de l’investissement productif.

Recettes budgétaires publiques : dépendance persistante à la rente et un socle fiscal structurellement fragile

Une dépendance persistante au cycle pétrolier. L’analyse de long terme des finances publiques algériennes sur la période 2000-2025 met en évidence une caractéristique centrale inchangée : malgré les réformes successives, les recettes budgétaires demeurent fortement corrélées au cycle pétrolier et insuffisamment ancrées dans une base fiscale domestique large et stable. Les recettes publiques totales se situent autour de 23 % du PIB en 2024-2025 avant de reculer vers 22 % en 2026.

Derrière cette stabilité apparente se cache une composition profondément vulnérable. Les recettes issues des hydrocarbures — incluant les dividendes de Sonatrach — représentent encore plus de 11 % du PIB en 2024 avant de retomber sous 10 %, confirmant l’exposition persistante aux chocs pétroliers.

Un niveau structurellement faible des recettes hors hydrocarbures. Les recettes hors hydrocarbures demeurent durablement faibles, oscillant entre 11 % et 14 % du PIB, tandis que la fiscalité ordinaire ne dépasse pas 9,4 à 9,9 % du PIB — un niveau exceptionnellement bas pour une économie de cette taille. Les données de clôture 2025 confirment cette fragilité : plus de la moitié des ressources budgétaires reste directement ou indirectement indexée à la rente énergétique et à des flux non récurrents, révélant l’absence d’un socle fiscal autonome.

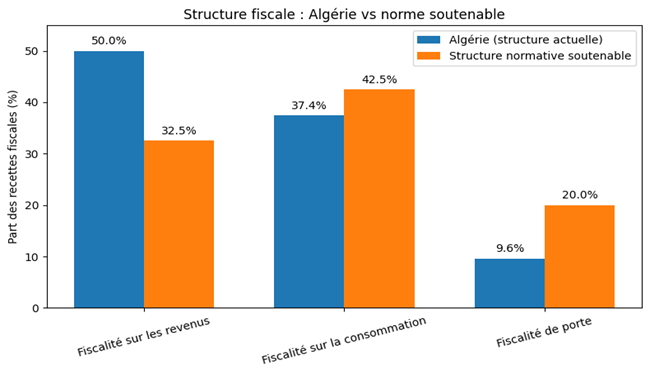

Une structure fiscale pénalisante pour la croissance et la soutenabilité. Au-delà de leur niveau global insuffisant, les recettes hors hydrocarbures présentent une structure profondément déséquilibrée. La fiscalité algérienne repose de manière disproportionnée sur l’imposition des revenus, en particulier sur l’IRG prélevé sur les salariés du secteur formel, qui constitue l’un des premiers postes de recettes fiscales ordinaires.

À l’inverse, la fiscalité sur la consommation — pourtant la base la plus large et la plus stable dans les économies modernes — demeure relativement faible, tandis que la TVA, notamment à l’importation, est extrêmement sous-mobilisée.

L’État taxe ainsi prioritairement l’effort productif et l’emploi formel, tout en laissant largement échapper les rentes économiques et une grande partie de la valeur ajoutée. Cette configuration alimente l’informalité, réduit l’équité fiscale et fragilise durablement la capacité de financement public.

Des distorsions institutionnelles qui érodent l’assiette fiscale. La faiblesse des recettes ne résulte pas uniquement de choix de structure fiscale, mais également d’un environnement institutionnel inefficace pour la mobilisation de l’impôt. La complexité du système de change — marquée par la coexistence de taux administrés et de marchés parallèles — favorise la sous-facturation des importations, l’arbitrage de devises et l’érosion de l’assiette taxable à la frontière. Parallèlement, la fragmentation de la base fiscale, la multiplicité des régimes dérogatoires, la faiblesse de l’administration fiscale et douanière et les nombreuses exonérations transforment une large partie de l’activité économique en zones de non-imposition de fait.

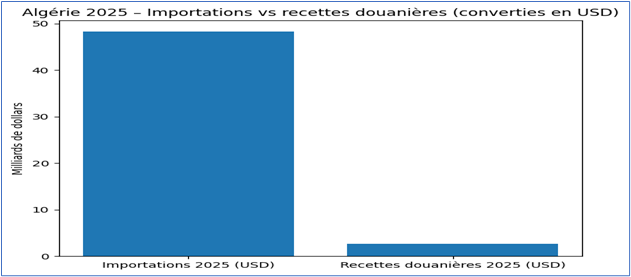

L’effondrement de la TVA à l’importation dans une économie massivement importatrice. Un symptôme particulièrement révélateur de cette inefficience est la faiblesse chronique de la TVA et des prélèvements à la frontière. Alors que l’Algérie importe près de 48 milliards de dollars de biens et services par an, les recettes effectivement perçues demeurent anormalement faibles. En 2025, l’État n’a collecté qu’environ 2,7 milliards de dollars de droits et taxes à l’importation, soit un taux effectif proche de 5,6 %, révélant l’ampleur des exonérations, de la sous-facturation et des défaillances de contrôle.

Une captation insuffisante de la rente énergétique. Parallèlement, la fiscalité pétrolière directe demeure quantitativement modeste au regard de la rente réelle générée par le secteur. Contrairement à plusieurs économies rentières comparables qui mobilisent fréquemment 15 à 20 % du PIB en recettes d’hydrocarbures lors des périodes favorables, l’Algérie n’en capte qu’environ 10 à 11 %. Cette sous-captation accentue la vulnérabilité budgétaire et empêche la transformation durable de la rente en ressources publiques stables.

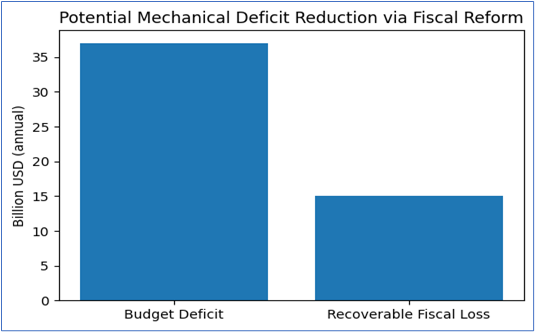

Quantification des pertes fiscales structurelles. L’inefficience de l’architecture fiscale se traduit par un manque à gagner massif et récurrent :

- Une TVA effective prudente de 15 % sur les importations générerait près de 970 milliards de dinars par an, contre environ 300 milliards effectivement perçus, soit une perte implicite de 650 à 700 milliards de dinars (près de 5 milliards USD, environ 2 % du PIB).

- La sous-captation de la rente énergétique représente environ 4 points de PIB, soit 10 à 11 milliards USD par an.

Au total, la perte fiscale structurelle annuelle avoisine 15 à 16 milliards USD, soit 5 à 6 % du PIB — l’équivalent d’environ 40 % du déficit budgétaire récent.

Lecture macroéconomique et implications stratégiques.

Trois points à noter.

La fragilité budgétaire algérienne ne résulte pas d’un manque de ressources économiques, mais d’une incapacité institutionnelle à transformer la rente énergétique et les flux d’importation massifs en recettes publiques stables et prévisibles.

- Tant que cette architecture persistera, les finances publiques resteront structurellement procycliques, dépendantes des hydrocarbures et exposées à des ajustements brutaux.

- La priorité n’est donc pas une hausse ponctuelle des taux d’imposition, mais une réforme en profondeur de la TVA et des douanes, une meilleure captation de la rente et un élargissement réel de l’assiette fiscale. La construction d’un État fiscal moderne constitue la condition centrale de la stabilisation macroéconomique durable et de la transition vers un régime de croissance plus productif.

En termes de politique économique, la priorité n’est donc pas une augmentation ponctuelle de la pression fiscale formelle, mais une réforme en profondeur de la TVA et du système douanier, une meilleure captation de la rente, et un élargissement réel de l’assiette fiscale.

La restauration d’un État fiscal moderne constitue la condition nécessaire à la stabilisation macroéconomique durable et à la transition vers un régime de croissance moins vulnérable et plus productif.

Les pertes fiscales structurelles liées à l’inefficience de la TVA à l’importation et à la sous-captation de la rente énergétique représentent environ 15 milliards USD par an, soit près de 40 % du déficit budgétaire observé récemment. La crise des finances publiques algériennes est donc avant tout une crise de capacité fiscale plutôt qu’un problème de niveau de dépenses.

Une structure des recettes normatives : La structure fiscale algérienne repose excessivement sur l’imposition des revenus, contrairement aux économies soutenables qui privilégient une base large de fiscalité sur la consommation.

Exonérations fiscales et douanières : une érosion structurelle de l’assiette fiscale et de la soutenabilité budgétaire sans dividende

de croissance

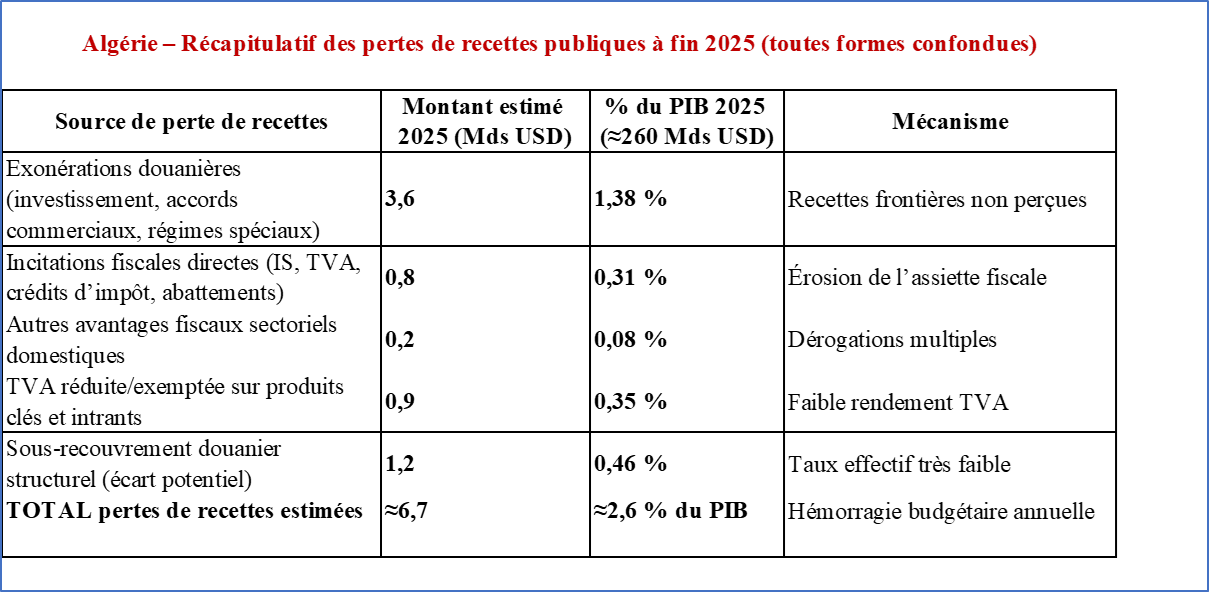

À fin 2025, les exonérations fiscales et douanières constituent l’un des facteurs structurels majeurs d’affaiblissement des finances publiques en Algérie.

- Conçues initialement comme instruments de soutien à l’investissement, elles ont progressivement érodé l’assiette fiscale, réduit durablement la capacité de mobilisation des recettes et accru la vulnérabilité budgétaire dans un contexte de dépenses rigides et de forte dépendance aux hydrocarbures.

- Malgré une rationalisation partielle engagée ces dernières années, leur coût budgétaire demeure élevé. Les avantages fiscaux et douaniers sont estimés à environ 4,7 milliards de dollars en 2025, contre plus de 12 milliards de dollars en 2014. Cette contraction apparente ne reflète pas une refonte stratégique du système, mais essentiellement un ajustement conjoncturel des dispositifs. L’essentiel de la perte de recettes provient toujours des exonérations douanières — près de **3,6 milliards de dollars — auxquelles s’ajoutent environ **0,8 milliard de dollars d’allègements fiscaux directs (impôt sur les sociétés, TVA, crédits d’impôt) et divers régimes sectoriels.

- Rapporté au PIB nominal de 2025, ce manque à gagner représente près de 2 % du PIB par an — un ordre de grandeur macro économiquement considérable dans un contexte de déficits chroniques. Il équivaut à plusieurs années d’efforts de réforme fiscale incrémentale et dépasse souvent l’ampleur des ajustements observés dans les programmes de stabilisation des économies émergentes.

- Surtout, cette hémorragie de recettes n’a pas été compensée par une transformation productive de l’économie. Malgré plus d’une décennie d’exonérations massives, la croissance hors hydrocarbures demeure modérée, l’investissement privé productif limité et les exportations non pétrolières stagnantes. Autrement dit, l’État a sacrifié des recettes durables sans générer d’élargissement significatif de la base productive ni de gains de productivité.

Les exonérations ne se cantonnent pas aux régimes d’investissement.

- Elles s’étendent largement à la consommation et au commerce extérieur, à travers des exemptions de TVA, des taux réduits sur des produits clés et des préférences douanières issues d’accords régionaux et bilatéraux. Souvent cumulés et rarement évalués, ces dispositifs accentuent l’érosion de l’assiette fiscale et brouillent la cohérence de la politique budgétaire.

- D’un point de vue macroéconomique, cette logique est directement contradictoire avec les objectifs de stabilisation budgétaire. Alors que la pression fiscale reste proche de 11 % du PIB — très inférieure aux standards nécessaires à la soutenabilité des finances publiques — l’État continue de renoncer à une part substantielle de ses recettes potentielles sans cadre rigoureux d’évaluation coût-efficacité. Cette situation entretient les déficits, contraint le financement des politiques publiques et renforce la dépendance aux recettes volatiles des hydrocarbures.

- À fin 2025, les exonérations apparaissent ainsi moins comme un levier de développement que comme un facteur structurel de fragilisation budgétaire. Sans recentrage strict, transparence complète sur leur coût réel et intégration dans une stratégie globale de mobilisation des recettes, toute consolidation durable restera partielle et vulnérable aux chocs.

À l’inverse, les trajectoires de convergence réussies — en Asie de l’Est, en Europe centrale et dans certaines économies latino-américaines — ont déplacé l’accent des incitations fiscales vers les fondamentaux économiques : stabilité macroéconomique, prévisibilité fiscale, infrastructures, capital humain, gouvernance et intégration commerciale.

Les exonérations y ont été strictement ciblées, temporaires et systématiquement évaluées, avant d’être largement réduites.

Les travaux du FMI, de la Banque mondiale et de l’OCDE convergent : chaque point de PIB de recettes sacrifié par des incitations mal ciblées génère rarement un surcroît d’investissement suffisant pour compenser la perte budgétaire.

Pire, ces dispositifs tendent à renforcer les rentes, à complexifier l’administration fiscale et à détourner les capacités institutionnelles.

L’enseignement central est clair : les exonérations ne remplacent ni la stabilité macroéconomique ni une stratégie de développement productive. Lorsqu’elles ne sont pas strictement encadrées, elles constituent avant tout un coût fiscal massif — et un facteur de fragilisation structurelle des finances publiques.

Evaluation stratégique en matière de recettes budgétaires : le manque d’une base fiscale solide, dynamique et soutenable

À fin 2025, la faiblesse centrale des finances publiques algériennes ne réside pas seulement dans la volatilité des recettes hydrocarbures, mais dans l’incapacité persistante de l’État à bâtir une base fiscale large, dynamique et structurellement soutenable.

- Malgré plus d’une décennie de réformes fiscales successives, les recettes fiscales ordinaires ne représentent qu’environ 11,0 à 11,2 % du PIB, en recul par rapport à 12,2 % en 2014, et très en deçà du seuil d’environ 15 % du PIB généralement observé dans les économies émergentes capables de financer durablement leurs politiques publiques.

- Cet écart de près de quatre points de PIB traduit une érosion profonde de l’assiette fiscale, largement alimentée par un recours massif et prolongé aux exonérations fiscales et douanières, insuffisamment ciblées, faiblement contrôlées et rarement évaluées en termes de rendement économique.

- En 2025, le coût budgétaire direct des incitations fiscales et douanières demeure élevé, à environ 4,7 milliards de dollars, contre 12,4 milliards de dollars en 2014. Cette contraction apparente reflète davantage un ajustement quantitatif qu’une remise en cause du modèle incitatif. L’essentiel des pertes provient des exonérations douanières (3,6 milliards USD), auxquelles s’ajoutent environ 0,8 milliard USD d’allègements fiscaux directs et près de 0,2 milliard USD d’avantages sectoriels domestiques.

- À titre de comparaison, les recettes effectives de droits de douane prévues pour 2025 ne dépassent pas 3,1 milliards de dollars, ce qui signifie que l’État renonce à davantage de recettes qu’il n’en collecte effectivement à la frontière. Rapporté à des importations d’environ 46,1 milliards de dollars, le taux effectif de prélèvement douanier ressort à 6,5 %, un niveau particulièrement faible pour une économie dépendante des importations.

- En proportion du PIB nominal estimé autour de 260 milliards de dollars, ce manque à gagner représente près de 1,8 % du PIB chaque année. Il s’agit d’un coût macro économiquement considérable dans un contexte de déficits persistants. Ce chiffre sous-estime par ailleurs la perte réelle, puisqu’il ne prend pas en compte l’érosion durable de l’assiette fiscale, les distorsions économiques induites et les comportements d’optimisation favorisés par la complexité du système dérogatoire.

- Parallèlement, la dynamique de recettes reste essentiellement passive. En 2025, sur environ 4 157 milliards de dinars de recettes fiscales prévues, près de 94 % proviennent mécaniquement de la croissance nominale de l’activité, tandis que les nouvelles mesures fiscales ne génèrent qu’environ 249 milliards de dinars, soit à peine 0,65 % du PIB. Autrement dit, l’amélioration apparente des recettes repose quasi exclusivement sur la conjoncture et l’inflation, non sur une réforme structurelle de l’assiette, de l’administration fiscale ou des régimes d’exonération.

Dans le même temps, les dépenses publiques demeurent très élevées, autour de 43 % du PIB en 2024, avec un recul marginal projeté vers 41,5 % à l’horizon 2027 — une configuration incompatible avec une stabilisation budgétaire crédible en l’absence d’un renforcement massif des recettes structurelles.

L’argument selon lequel les exonérations constitueraient un levier essentiel d’attractivité de l’investissement ne résiste pas à l’épreuve des faits macroéconomiques.

- Malgré plus d’une décennie d’incitations massives, la croissance hors hydrocarbures reste modérée (3-4 %), l’investissement privé productif limité et les exportations non pétrolières stagnantes autour de 3,5 milliards de dollars. Les pertes fiscales n’ont donc pas été compensées par une transformation productive de l’économie.

- L’expérience internationale confirme que les déterminants majeurs de l’investissement durable résident dans la stabilité macroéconomique, la prévisibilité fiscale, la qualité des infrastructures, la gouvernance institutionnelle et l’intégration commerciale — bien davantage que dans des avantages fiscaux temporaires.

- En définitive, à fin 2025, les finances publiques algériennes sont piégées dans une dynamique structurellement défavorable : une base de recettes érodée par les exonérations et une rigidité élevée des dépenses. Les incitations fiscales ne constituent plus un instrument de développement, mais une hémorragie budgétaire équivalente à près de deux points de PIB par an, sans rendement macroéconomique observable.

- Sans réforme profonde du système dérogatoire — recentrage strict des exonérations, évaluation systématique coût-efficacité et stratégie claire de mobilisation des recettes — toute tentative de stabilisation budgétaire restera fragile et continuera d’alimenter les déficits structurels, la dominance budgétaire et l’instabilité macroéconomique.

Rationalisation des dépenses courantes publiques et cohérence macroéconomique

Dans un processus crédible de retour à la viabilité budgétaire en Algérie, la rationalisation progressive des dépenses courantes constitue un pilier central, aux côtés du renforcement des recettes fiscales et de l’amélioration de l’efficience de l’investissement public. La structure actuelle des dépenses demeure fortement rigide, dominée par les transferts, subventions et salaires. Malgré certains efforts de maîtrise, leur progression continue exerce une pression durable sur les finances publiques et entretient la dépendance aux recettes pétrolières. Ce modèle budgétaire, centré sur la redistribution plus que sur la performance économique, absorbe une part excessive des ressources publiques, réduit la flexibilité de l’État et limite sa capacité à financer l’investissement productif, les politiques sociales ciblées et l’adaptation aux défis structurels.

Le maintien du statu quo accroît mécaniquement les risques macroéconomiques et affaiblit la résilience face aux chocs externes.

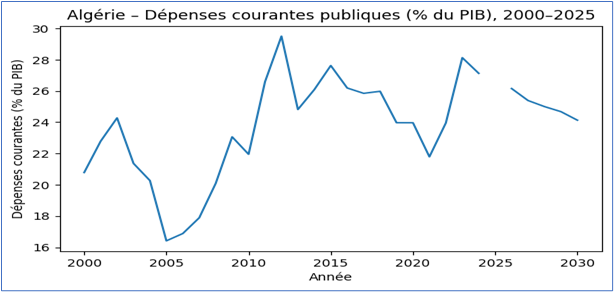

• À fin 2025, les dépenses courantes représentent environ 27 % du PIB, soit près de 147 % des recettes budgétaires et plus de 80 % des dépenses publiques totales. Entre 2000 et 2025, elles ont progressé en moyenne de 11,2 % par an, un rythme supérieur à celui du PIB nominal (9,6 %), traduisant une dérive durable et procyclique étroitement liée au cycle pétrolier. À elles seules, les subventions, transferts et salaires absorbent plus de 110 % des recettes publiques, un niveau structurellement insoutenable.

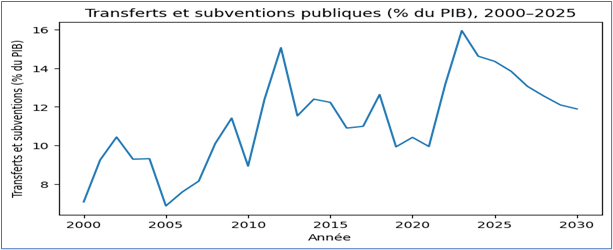

• Les transferts et subventions constituent la principale source de rigidité. Leur poids est passé de 7,1 % du PIB en 2000 à 14,4 % en 2025, avec une moyenne de 9,4 % sur la période.

Ce système généralisé, fondé sur des prix administrés, est budgétairement coûteux, socialement mal ciblé et source de distorsions économiques. Il bénéficie disproportionnellement aux ménages les plus aisés, encourage la surconsommation énergétique, le gaspillage et les trafics transfrontaliers, tout en décourageant l’investissement dans les énergies renouvelables, l’agriculture et les transports. Une réforme graduelle orientée vers le ciblage des ménages — plutôt que des produits — est indispensable à la soutenabilité budgétaire.

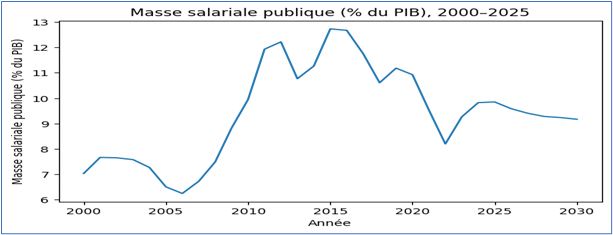

- La masse salariale publique demeure élevée et rigide. Après avoir culminé à 12,7 % du PIB en 2015-2016, elle se situe encore autour de 9,8 % en 2025, contre environ 6 % en moyenne dans les économies émergentes. Cette situation comprime l’espace budgétaire pour l’investissement, accentue les distorsions sur le marché du travail et freine l’initiative privée. Les pensions spécifiques, bien que modestes en proportion du PIB, contribuent également à la rigidité des dépenses. Les charges d’intérêts, quant à elles, repartent à la hausse avec l’accumulation de dette intérieure.

• Les projections 2026-2030 montrent une baisse apparente du ratio dépenses courantes/PIB, principalement portée par la croissance nominale, non par des réformes structurelles. Cette consolidation est fragile : sans réforme des subventions et de la masse salariale, les rigidités persistent, alimentent les déficits, exercent une pression inflationniste et accentuent l’éviction du crédit privé.

La rationalisation doit donc cibler prioritairement les deux postes majeurs de rigidité. Elle implique la stabilisation des effectifs publics, une meilleure articulation des rémunérations avec la performance, et une modernisation administrative fondée sur la numérisation. La réforme des subventions doit être graduelle, socialement ciblée, techniquement préparée et accompagnée de mécanismes de compensation crédibles. L’expérience internationale montre que ces réformes réussissent lorsqu’elles sont progressives, transparentes et bien séquencées.

• En parallèle, la modernisation de la gestion budgétaire — budgétisation axée sur les résultats, évaluation des politiques publiques, transparence et digitalisation — est essentielle pour améliorer l’efficience de la dépense.

La consolidation budgétaire ne peut enfin être dissociée de la cohérence macroéconomique. Le régime de change administré et la sous-évaluation du dinar gonflent artificiellement les recettes en monnaie locale issues des hydrocarbures et masquent les déséquilibres réels. Une unification progressive du marché des changes, une plus grande flexibilité du taux de change et une politique monétaire crédible permettraient de contenir l’inflation, renforcer la compétitivité externe et soutenir un ajustement budgétaire ordonné.

Conclusion opérationnelle : une consolidation crédible ne peut ni reposer sur l’érosion de l’investissement productif, ni éviter une réforme structurelle des dépenses courantes — en particulier des subventions et, graduellement, de la masse salariale. La soutenabilité budgétaire durable passe par une transformation qualitative de la dépense publique.

VII. Les défis stratégiques de la dépense en capital de l’État en Algérie : faible efficience et manque de financements soutenables

Une réforme en profondeur de la dépense d’investissement public constitue un levier central pour renforcer la croissance potentielle, stimuler l’emploi, élargir la base fiscale et restaurer la viabilité des finances publiques.

Par nature, l’investissement public est l’un des principaux vecteurs de productivité, de diversification économique et d’accumulation de capital à long terme. Il conditionne la qualité des infrastructures, le développement du capital humain, l’attractivité de l’investissement privé et l’intégration de l’économie dans les chaînes de valeur régionales et mondiales.

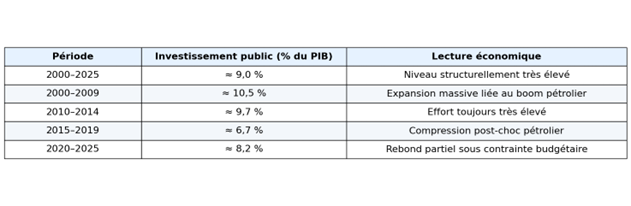

Or, malgré un effort d’investissement parmi les plus élevés observés dans les économies émergentes — de l’ordre de 8,5 % du PIB en moyenne sur les vingt-cinq dernières années — les retombées sur la croissance, l’emploi et la mobilisation des recettes sont demeurées largement en deçà de leur potentiel.

Ce décalage persistant montre que le problème central ne réside pas dans le volume de la dépense d’équipement, mais dans son efficience économique et dans la soutenabilité de son mode de financement.

Deux faiblesses structurelles majeures expliquent cette contre-performance. Notons :

- D’une part, l’investissement public a souffert de défaillances de gouvernance sur l’ensemble de la chaîne de gestion des projets. L’absence d’une stratégie de développement clairement hiérarchisée, conjuguée à des insuffisances dans la sélection, la préparation technique, la programmation pluriannuelle, l’exécution et l’évaluation ex post, a généré des surcoûts récurrents, des retards importants et une productivité limitée du capital public. Les multiplicateurs budgétaires se sont révélés faibles, l’impact sur la productivité modeste et la contribution à la diversification économique insuffisante.

- D’autre part, le financement de l’investissement s’est progressivement fragilisé, en particulier depuis le choc pétrolier de 2014. Les recettes ordinaires sont désormais largement absorbées par les dépenses courantes, réduisant fortement l’épargne publique disponible pour l’équipement. Cette contrainte a entraîné un recours croissant à l’endettement domestique et à des mécanismes extrabudgétaires, affaiblissant la transparence budgétaire et fragilisant l’ancrage de soutenabilité des finances publiques.

- Ces deux dynamiques se renforcent dans un cercle vicieux macroéconomique. Une croissance insuffisamment productive limite l’élargissement de l’assiette fiscale et la mobilisation durable des recettes. La contrainte budgétaire qui en résulte comprime l’investissement ou en dégrade la qualité. La faiblesse de l’investissement freine à son tour la croissance potentielle, renforçant la dépendance au cycle des hydrocarbures et la procyclicité budgétaire.

L’évolution de l’investissement public sur longue période illustre cette contrainte croissante.

Entre 2000 et 2019, les dépenses d’équipement représentaient en moyenne près de 9,7 % du PIB, portées par l’abondance pétrolière et de vastes programmes d’infrastructures.

Après 2014, l’ajustement budgétaire a comprimé brutalement l’investissement, tombé sous les 6 % du PIB en 2019.

La période 2020-2025 a connu un rebond partiel, autour de 8,2 % du PIB, sans retrouver les niveaux du cycle précédent. Les projections à moyen terme indiquent une nouvelle baisse vers 6-6,5 % du PIB, traduisant la rigidité des dépenses courantes et l’étroitesse persistante de l’espace budgétaire.

L’investissement public devient ainsi progressivement la principale variable d’ajustement du déséquilibre fiscal.

La composition sectorielle de la dépense d’équipement reflète une transition inachevée.

- Longtemps dominée par les infrastructures lourdes, l’énergie et le logement, elle s’oriente lentement vers des secteurs à plus fort rendement productif — énergies renouvelables, agriculture moderne, logistique, numérique, santé et éducation — où les gains de productivité et de diversification sont les plus élevés.

- Parallèlement, l’accumulation effective du capital public a ralenti depuis 2014, réduisant la contribution de l’investissement à la croissance de long terme. Sans amélioration substantielle de l’efficience et sans mobilisation accrue du secteur privé productif, la capacité de l’investissement public à soutenir la convergence économique restera limitée. L’enjeu stratégique n’est donc plus d’investir davantage, mais d’investir mieux.

- Les indicateurs d’efficience confirment cet écart entre potentiel et réalisation : ICOR élevé, multiplicateurs budgétaires faibles, retards et surcoûts fréquents, qualité perfectible des infrastructures. Ces faiblesses reflètent des défaillances de gouvernance aggravées par l’incohérence macroéconomique et les contraintes pesant sur l’investissement privé.

Sur le plan du financement, la trajectoire budgétaire met en évidence un basculement majeur.

- Avant 2014, les excédents permettaient de financer l’investissement sur ressources propres. Depuis lors, les déficits persistants rendent l’équipement dépendant de l’endettement intérieur et de dispositifs extrabudgétaires, fragilisant la discipline budgétaire et la stabilité macroéconomique.

- Restaurer un financement soutenable exige une approche globale : maîtrise des dépenses courantes, élargissement de l’assiette fiscale, programmation pluriannuelle crédible, transparence renforcée et recours ciblé à des partenariats public-privé bien gouvernés.

En définitive, la transformation de l’investissement public constitue l’un des leviers les plus puissants de sortie de la dépendance rentière.

En passant d’une logique de volume à une logique de performance, il peut redevenir un moteur de diversification, de croissance durable et de stabilité macroéconomique, plutôt qu’une variable d’ajustement budgétaire.

Les pertes macro-économiques liées à l’inefficience de l’investissement public. À volume d’investissement public inchangé, une amélioration de l’efficience — ramenant l’ICOR d’environ 8 vers un niveau normatif de 3 à 4 — aurait permis à l’Algérie d’atteindre un PIB compris entre 300 et plus de 320 milliards de dollars en 2025, de générer une croissance nettement plus intensive en emplois (jusqu’à près du double du rythme observé) et de mobiliser chaque année entre un demi et un milliard de dollars supplémentaires de recettes fiscales.

Financement des déficits budgétaires, inflation et soutenabilité macroéconomique en Algérie

Les modalités de financement des déficits budgétaires ne sont pas neutres sur le plan macroéconomique.

En Algérie, elles ont progressivement contribué — avec des décalages temporels — à alimenter l’inflation, à fragiliser la croissance et à accentuer les déséquilibres macro financiers.

L’inflation est ainsi passée de 2,4 % en 2020 à plus de 10 % en 2022, sous l’effet combiné de la faiblesse de l’offre productive, de la dépréciation du dinar, de l’expansion monétaire, des dysfonctionnements des circuits de distribution, mais également de la persistance de déficits budgétaires financés par des mécanismes de plus en plus contraignants.

Au cours des deux dernières décennies, l’État a successivement mobilisé l’épargne budgétaire accumulée durant les périodes d’abondance pétrolière, procédé à des prélèvements massifs sur les dépôts des entités publiques logés au Trésor, recouru au financement monétaire non conventionnel entre 2017 et 2019, puis à une réduction accélérée des dépôts publics en 2020.

À partir de 2021, de nouveaux dispositifs ont été introduits — incluant l’investissement de fonds propres de la Banque d’Algérie dans des titres du Trésor, des avances temporaires au Trésor et des mécanismes de refinancement impliquant banques commerciales, Trésor et banque centrale.

Ces instruments ont permis d’absorber les besoins de financement à court terme, mais au prix d’une montée des tensions inflationnistes, d’un durcissement progressif des conditions de liquidité et d’un affaiblissement de l’ancrage macro financier. A moyen terme, le tarissement du Fonds de régulation des recettes accentue encore le risque de recours renouvelé au financement monétaire à partir de 2026.

Ces fragilités sont amplifiées par plusieurs vulnérabilités structurelles des finances publiques : une pression fiscale durablement faible (environ 10,7 % du PIB en 2022, contre un niveau soutenable proche de 18-19 % dans les économies émergentes), une rigidité élevée des dépenses courantes dominées par les salaires et les transferts sociaux (plus de 60 % des dépenses totales), une faible efficience de l’investissement public et l’absence d’un arbitrage clair entre viabilité budgétaire et soutien à la croissance.

À ces déséquilibres s’ajoutent les risques liés aux garanties publiques accordées aux entreprises et banques publiques, les déséquilibres du système de retraites et les pressions financières croissantes des administrations locales.

Des réformes institutionnelles importantes ont été engagées récemment afin d’améliorer la gouvernance budgétaire, notamment l’introduction progressive du budget-programme à partir de 2023, la réduction des retards dans l’adoption des lois de règlement et la réactivation du cadre budgétaire à moyen terme. Ces avancées constituent des pas dans la bonne direction, mais restent insuffisantes pour restaurer pleinement la crédibilité budgétaire et ancrer durablement la politique fiscale dans un cadre de soutenabilité macroéconomique.

Dette publique et trajectoire de financement : une dynamique de plus en plus préoccupante

La persistance de déficits élevés s’est mécaniquement traduite par une hausse rapide de la dette publique. Après avoir été marginale au début des années 2000, celle-ci s’est accrue de façon continue depuis 2014. Elle est projetée autour de 48,5 % du PIB en 2024, 54,3 % en 2025, près de 63 % en 2026, et pourrait dépasser 80 % du PIB à l’horizon 2030 dans un scénario tendanciel.

Le financement demeure quasi exclusivement domestique, avec un recours massif au système bancaire — dépassant 11 % du PIB en 2024 — et des émissions publiques élevées prévues pour les années suivantes. L’absence de diversification des sources de financement accroît les vulnérabilités macroéconomiques en comprimant la liquidité, en alimentant les pressions inflationnistes et en augmentant progressivement la charge d’intérêts, laquelle devient à son tour une nouvelle rigidité budgétaire.

Sans consolidation crédible, la dynamique de la dette risque de réduire rapidement l’espace budgétaire disponible, d’évincer l’investissement privé productif et de compliquer la stabilité monétaire et financière.

Déséquilibres budgétaires et contrainte externe : une interaction croissante

Les déséquilibres fiscaux interagissent désormais directement avec la position extérieure. Les déficits budgétaires élevés coexistent avec des déficits courants projetés autour de 3,7 à 4,1 % du PIB en 2025-2026. Parallèlement, les réserves de change, qui dépassaient 190 milliards de dollars en 2013, ont fortement diminué et devraient passer d’environ 68 milliards en 2024 à moins de 50 milliards d’ici 2026, avec une poursuite de l’érosion vers 2030.

Cette évolution confirme que la politique budgétaire est devenue le principal déterminant de la dynamique des réserves et de la vulnérabilité externe. La consolidation budgétaire n’est donc pas un simple objectif comptable : elle est au cœur de la crédibilité du taux de change, du contrôle de l’inflation et de la stabilité macroéconomique globale.

Conclusion