En bref :

L’axe stratégique à moyen terme : Développer les marchés de capitaux, encourager la cotation d’entreprises et mobiliser les investisseurs institutionnels

L’axe stratégique à moyen terme : Développer les marchés de capitaux, encourager la cotation d’entreprises et mobiliser les investisseurs institutionnels

Cet article est également disponible en audio

Ecouter le débat audio de 5 minutes ↓

Les messages clés de l’étude

1. Le financement de l’économie constitue un levier central de la transformation économique. L’expérience internationale montre que les économies ayant réussi à accélérer leur croissance et à transformer leur structure productive ont presque toujours développé des systèmes financiers profonds, diversifiés et capables d’orienter efficacement l’épargne vers l’investissement productif.

2. Les systèmes financiers modernes reposent sur une architecture diversifiée. Dans les économies avancées et dans de nombreuses économies émergentes, le financement de l’investissement combine plusieurs canaux : intermédiation bancaire, marchés de capitaux, investisseurs institutionnels, capital-investissement et flux internationaux de capitaux.

3. Le système financier algérien reste dominé par l’intermédiation bancaire. Le financement de l’économie repose principalement sur le crédit bancaire, essentiellement assuré par les banques publiques, tandis que les marchés de capitaux, les investisseurs institutionnels et les mécanismes alternatifs de financement demeurent encore peu développés.

4. L’économie algérienne présente un paradoxe financier. Malgré un niveau relativement élevé d’épargne nationale et une liquidité bancaire abondante, la transformation de cette épargne en financement de l’investissement productif demeure limitée. Ce paradoxe renvoie à la profondeur encore insuffisante du système financier.

5. La diversification des mécanismes de financement constitue un enjeu stratégique. Le développement progressif des marchés de capitaux, l’émergence d’investisseurs institutionnels, la promotion du capital-investissement et une meilleure intégration dans les flux financiers internationaux pourraient contribuer à élargir les sources de financement de l’économie.

6. La transformation de l’architecture financière doit être progressive. À court terme, l’amélioration de l’efficacité de l’intermédiation bancaire reste essentielle. À moyen terme, la diversification du système financier apparaît comme une condition clé pour soutenir l’investissement, l’innovation et la diversification productive de l’économie algérienne. A long terme, l’intégration au système financier international reste un passage incontournable pour mobiliser davantage de ressources financières pour appuyer une économie diversifiée et dynamique.

Résumé Exécutif

Le financement : une infrastructure centrale du développement économique

Le financement de l’économie constitue l’une des infrastructures essentielles du développement économique. En mobilisant l’épargne, en facilitant l’allocation du capital et en permettant la gestion des risques, le système financier joue un rôle déterminant dans la capacité d’une économie à soutenir l’investissement, à diffuser l’innovation et à accompagner les transformations structurelles de long terme.

L’expérience internationale montre que les économies ayant réussi à accélérer leur croissance et à transformer durablement leur structure productive ont presque toujours développé des systèmes financiers profonds, diversifiés et capables d’orienter efficacement l’épargne vers l’investissement productif.

L’industrialisation des économies européennes au XIXᵉ siècle, l’essor technologique des États-Unis au XXᵉ siècle ou encore la montée en puissance de plusieurs économies asiatiques ont été étroitement liés à l’évolution de leurs architectures financières.

Une transformation profonde de l’architecture mondiale du financement

Dans les économies contemporaines, le système financier ne se limite plus à l’intermédiation bancaire. Il repose sur une architecture complexe combinant banques, marchés de capitaux, investisseurs institutionnels et nouveaux instruments financiers.

Si les banques commerciales ont historiquement constitué le socle du financement de l’économie, leur capacité à financer des projets risqués, innovants ou de long terme demeure limitée.

C’est pourquoi les économies les plus avancées ont progressivement développé des marchés boursiers et obligataires, permettant de diversifier les sources de financement.

Dans certains pays, comme les États-Unis, les marchés financiers représentent aujourd’hui près de 70 % du financement des entreprises, illustrant l’importance de cette diversification. Le développement du capital-investissement, du capital-risque et le rôle croissant des investisseurs institutionnels — fonds de pension, assurances, fonds d’investissement — ont profondément transformé l’allocation de l’épargne à l’échelle mondiale.

Par ailleurs, l’émergence du shadow banking, des fintech et des innovations numériques a élargi les mécanismes d’intermédiation financière. Dans une économie mondialisée, les flux internationaux de capitaux constituent également une source essentielle de financement, en complément de l’épargne domestique.

Le paradoxe financier de l’économie algérienne

Dans ce contexte international, l’économie algérienne présente une configuration spécifique, caractéristique des économies riches en ressources naturelles. Un élément central du diagnostic réside dans ce que l’on peut qualifier de paradoxe rentier de l’épargne.

L’Algérie dispose d’un niveau relativement élevé d’épargne nationale, largement alimenté par les revenus tirés des hydrocarbures. Toutefois, cette épargne ne se traduit pas nécessairement par une capacité équivalente de financement du secteur productif.

Dans les économies rentières, une part importante de l’épargne provient indirectement de la rente énergétique, qui alimente les finances publiques, les entreprises publiques et les dépôts bancaires. Cette configuration peut conduire à une situation où l’épargne est abondante au niveau macroéconomique, mais insuffisamment mobilisée au service de l’investissement productif.

Ce paradoxe se traduit par la coexistence d’une liquidité élevée et d’une intermédiation financière insuffisante.Le système financier algérien demeure en effet largement dominé par l’intermédiation bancaire, principalement assurée par des banques publiques.

Les marchés de capitaux restent peu développés, les investisseurs institutionnels jouent un rôle limité et les mécanismes de financement alternatifs demeurent embryonnaires. Cette configuration limite la capacité du système financier à orienter efficacement l’épargne vers les investissements productifs.

Repenser l’architecture du financement : un enjeu stratégique

Dans ce contexte, la transformation du système financier algérien doit être envisagée comme un processus progressif et structuré.

À court terme, le système bancaire continuera de jouer un rôle central. Il est donc essentiel d’améliorer l’efficacité de l’intermédiation bancaire et de renforcer l’allocation du crédit vers les secteurs productifs.

À moyen terme, le développement des marchés de capitaux domestiques constitue un axe stratégique majeur. L’encouragement à la cotation d’entreprises, le développement d’un marché obligataire et la mobilisation d’investisseurs institutionnels permettront de diversifier les sources de financement.

Par ailleurs, le développement du capital-investissement et du capital-risque est essentiel pour soutenir les start-ups et les PME innovantes, tandis qu’une intégration progressive dans les flux internationaux de capitaux permettra de mobiliser des ressources complémentaires et de favoriser les transferts technologiques.

Conclusion : l’enjeu central de transformation

Au total, la question centrale n’est pas tant celle du volume d’épargne disponible que celle de la capacité du système financier à transformer cette épargne en capital productif. La construction progressive d’une architecture financière plus profonde, plus diversifiée et mieux intégrée constitue une condition essentielle pour soutenir la croissance, renforcer la résilience macroéconomique et accompagner la transformation structurelle de l’économie algérienne.

Plan Introduction. La transformation mondiale du financement de l’économie et les défis structurels du système financier algérien

L’Algérie face à la nouvelle architecture mondiale du financement : refonder le modèle de financement de l’économie

Introduction. La transformation mondiale du financement de l’économie et les défis structurels du système financier algérien

Au cours des dernières décennies, l’architecture du financement de l’économie mondiale a profondément évolué.

Dans les économies les plus performantes, le financement de l’investissement ne repose plus sur un seul mécanisme, mais sur une combinaison diversifiée de canaux financiers : intermédiation bancaire, marchés de capitaux, investisseurs institutionnels, capital-investissement et flux internationaux de capitaux.

Cette diversification constitue aujourd’hui l’une des caractéristiques essentielles des systèmes financiers capables de soutenir l’innovation, l’industrialisation et la transformation structurelle des économies.

Une littérature économique abondante a mis en évidence la relation étroite entre développement financier et croissance économique. Les travaux fondateurs de Goldsmith, McKinnon et Levine ont montré que la profondeur financière et la qualité de l’intermédiation jouent un rôle déterminant dans l’accumulation du capital, l’allocation efficace des ressources et la diffusion de l’innovation.

Les économies qui ont réussi leur transformation structurelle — qu’il s’agisse des économies industrialisées d’Europe, des économies anglo-saxonnes ou plus récemment de plusieurs économies asiatiques — ont presque toujours accompagné leur trajectoire de croissance d’une transformation parallèle de leurs structures financières.

Toutefois, cette dynamique apparaît souvent plus complexe dans les économies riches en ressources naturelles. Dans ces contextes, l’architecture financière tend fréquemment à se structurer autour du financement de l’État et des secteurs extractifs, tandis que le financement du secteur productif demeure relativement limité.

La littérature sur la « malédiction des ressources » souligne ainsi que les flux financiers peuvent se concentrer autour des revenus tirés des ressources naturelles, réduisant le rôle du système financier dans l’allocation du capital et freinant la diversification productive.

Dans ce contexte, l’économie algérienne présente un paradoxe financier particulièrement instructif. Le pays dispose historiquement d’un niveau relativement élevé d’épargne nationale et d’un système bancaire globalement stable.

Pourtant, malgré cette abondance relative de ressources financières, l’intermédiation financière demeure limitée et les canaux de financement de l’économie restent insuffisamment diversifiés. Le système financier est largement dominé par les banques — principalement publiques — tandis que les marchés de capitaux, les investisseurs institutionnels et les formes alternatives de financement occupent encore une place marginale.

Ce déséquilibre limite la capacité du système financier à jouer pleinement son rôle d’infrastructure du développement économique. Une part importante de l’épargne nationale reste orientée vers des actifs liquides ou vers le financement du secteur public plutôt que vers l’investissement productif et l’innovation.

Dans ces conditions, le défi financier de l’Algérie ne réside pas tant dans l’insuffisance de ressources financières que dans la capacité du système financier à transformer cette épargne en capital productif.

Cette question revêt aujourd’hui une importance stratégique. La transition vers une économie plus diversifiée intervient dans un contexte marqué par plusieurs contraintes structurelles : la dépendance persistante aux hydrocarbures, la volatilité des recettes publiques, l’augmentation des besoins d’investissement liée à la dynamique démographique et la nécessité d’accélérer la transformation productive de l’économie.

Dans cette perspective, la réforme de l’architecture du financement de l’économie apparaît comme l’un des leviers centraux de la transformation économique du pays. L’enjeu ne consiste pas à reproduire mécaniquement les structures financières des économies avancées, mais à construire progressivement un système financier plus profond, plus diversifié et plus efficace, capable de mobiliser l’épargne nationale et d’élargir les sources de financement de l’investissement.

L’objectif de cette étude est triple. Il s’agit, premièrement, de rappeler les fondements conceptuels reliant développement financier et croissance économique.

Deuxièmement, de situer le système financier algérien dans l’architecture mondiale des différents canaux de financement. Enfin, d’identifier les réformes susceptibles de renforcer la capacité du système financier à financer l’investissement productif, l’innovation et la diversification de l’économie.

L’étude s’organise ainsi en deux grandes parties. La première propose un cadre analytique permettant de comprendre le rôle du système financier dans la croissance économique et présente l’architecture mondiale du financement de l’économie.

La seconde partie propose un diagnostic du système financier algérien et identifie les réformes nécessaires pour construire une architecture financière plus diversifiée et mieux adaptée aux besoins de transformation de l’économie.

Partie 1. Finance et croissance économique : le cadre analytique

Comprendre le financement de l’économie ne consiste pas uniquement à observer les institutions financières ou à inventorier les instruments de financement disponibles.

L’analyse nécessite un cadre conceptuel permettant d’expliquer comment le système financier influence la dynamique de la croissance économique et la transformation structurelle des économies.

Depuis plusieurs décennies, la littérature économique a largement démontré que la profondeur et l’efficacité des systèmes financiers constituent des déterminants essentiels du développement économique. Les travaux fondateurs de Goldsmith, McKinnon et Levine ont notamment mis en évidence le rôle central du système financier dans la mobilisation de l’épargne, l’allocation du capital et le financement de l’innovation.

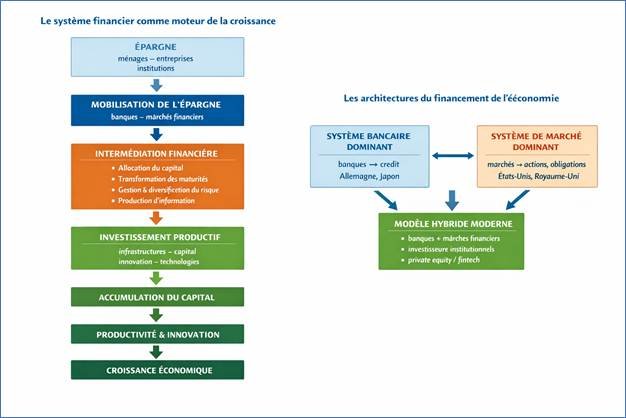

Dans cette perspective, le système financier peut être défini comme l’ensemble des institutions, des marchés et des mécanismes qui assurent la mobilisation de l’épargne et sa transformation en investissement productif. Il constitue l’infrastructure qui relie les agents économiques disposant d’une capacité d’épargne — ménages, entreprises ou institutions — aux agents ayant des besoins de financement.

La qualité de cette intermédiation influence directement la capacité d’une économie à accumuler du capital, à diffuser l’innovation et à soutenir une croissance durable.

I. Les fonctions de l’intermédiation financière

Le système financier remplit plusieurs fonctions fondamentales qui expliquent son rôle central dans la dynamique de la croissance économique et dans la transformation structurelle des économies.

Mobiliser l’épargne pour financer l’investissement

La première fonction du système financier consiste à mobiliser l’épargne disponible dans l’économie et à la canaliser vers le financement de l’investissement.

Dans toute économie, une partie importante des ressources financières est initialement détenue par les ménages, les entreprises ou les institutions sous forme d’épargne dispersée.

En l’absence d’un système financier développé, cette épargne tend à rester fragmentée, immobilisée dans des actifs peu productifs ou conservée sous des formes peu propices au financement de l’activité économique. Le système financier permet précisément de transformer cette épargne diffuse en ressources mobilisables pour l’investissement.

Les banques, les marchés financiers et les institutions d’épargne collective collectent les ressources excédentaires des agents disposant d’une capacité d’épargne et les mettent à la disposition des agents ayant des besoins de financement.

Ce processus permet de regrouper des ressources financières souvent modestes au niveau individuel afin de financer des projets d’investissement de grande envergure. La mobilisation efficace de l’épargne constitue ainsi une condition essentielle de l’accumulation du capital et du financement de la croissance économique.

Transformer l’épargne de court terme en financement de long terme

Une autre fonction essentielle du système financier réside dans la transformation des maturités. Les agents disposant d’épargne privilégient généralement des placements liquides et de court terme, tandis que les projets d’investissement productif — infrastructures, équipements industriels ou développement technologique — nécessitent des financements de long terme. Les institutions financières, notamment les banques, assurent cette transformation en convertissant des ressources à court terme en financements à plus long terme.

Ce mécanisme permet de concilier les préférences de liquidité des épargnants avec les besoins de financement de long terme des entreprises et des projets d’investissement. La transformation des maturités constitue ainsi un élément essentiel du financement de l’accumulation du capital et de la réalisation d’investissements structurants indispensables au développement économique.

Orienter le capital vers les activités les plus productives

Au-delà de la simple mobilisation de l’épargne, le système financier joue un rôle déterminant dans l’allocation des ressources financières au sein de l’économie. Dans les économies modernes, les ressources financières sont dispersées entre un grand nombre d’agents économiques, tandis que les projets d’investissement nécessitent souvent des montants importants et comportent des risques significatifs.

Le système financier assure la mise en relation entre ces agents et contribue à orienter les ressources vers les projets présentant les perspectives de rentabilité et de productivité les plus élevées.

Ce processus implique une évaluation du risque, une production d’information économique et une analyse de la viabilité des projets d’investissement. Les institutions financières jouent ainsi un rôle central dans la sélection et le financement des activités économiques les plus productives.

Une allocation efficace du capital contribue à améliorer la productivité globale de l’économie et à accélérer la diffusion de l’innovation.

Répartir et mutualiser les risques économiques

Le système financier joue également un rôle déterminant dans la répartition et la mutualisation des risques associés aux activités économiques. Les marchés financiers et les institutions spécialisées offrent aux investisseurs la possibilité de diversifier leurs placements entre différents actifs, secteurs et horizons temporels.

Cette diversification permet de réduire l’exposition individuelle au risque et d’améliorer la stabilité du financement des activités économiques.

La capacité du système financier à répartir les risques favorise également le financement de projets innovants ou incertains, qui pourraient être difficilement financés dans un environnement où les risques seraient concentrés sur un nombre limité d’agents économiques.

Dans les économies disposant de marchés financiers développés, cette fonction joue un rôle particulièrement important dans le financement de l’innovation technologique et de la transformation productive.

Produire l’information économique et discipliner la gouvernance

Enfin, le système financier contribue à améliorer la gouvernance des entreprises et l’efficacité du fonctionnement des marchés. Les institutions financières et les marchés de capitaux produisent et diffusent des informations sur la performance économique et financière des entreprises, permettant aux investisseurs d’évaluer la qualité de leur gestion et la viabilité de leurs projets d’investissement.

Ce mécanisme d’information et de surveillance contribue à discipliner les dirigeants d’entreprise et à réduire les problèmes d’asymétrie d’information entre les investisseurs et les entreprises.

En améliorant la transparence et la qualité de l’information économique, le système financier renforce l’efficacité de l’allocation du capital et favorise une utilisation plus productive des ressources financières au sein de l’économie.

II. Finance, accumulation du capital et productivité

Les travaux théoriques et empiriques consacrés à la relation entre finance et croissance économique soulignent le rôle central du système financier dans le processus de développement.

En facilitant la mobilisation de l’épargne, l’allocation du capital et la gestion des risques, les institutions financières contribuent à soutenir l’investissement, l’innovation et la transformation productive des économies.

Dès le début du XXᵉ siècle, Joseph Schumpeter mettait en évidence le rôle déterminant du système bancaire dans la dynamique du développement économique. Selon son analyse, les banques ne se contentent pas d’intermédier l’épargne existante : elles jouent un rôle actif dans le financement de l’innovation en identifiant et en soutenant les entrepreneurs capables d’introduire de nouvelles combinaisons productives.

Dans cette perspective, le système financier constitue l’un des moteurs essentiels du processus d’innovation et de transformation économique.

Cette intuition théorique a été largement confirmée par la littérature empirique contemporaine. Les travaux de King et Levine ont notamment montré que le niveau de développement financier constitue un déterminant robuste de la croissance économique de long terme.

Les pays disposant de systèmes financiers plus profonds et plus diversifiés tendent, toutes choses égales par ailleurs, à enregistrer des taux d’investissement plus élevés, une allocation du capital plus efficace et une croissance économique plus rapide.

Cette relation peut être formalisée à partir de la décomposition standard de la croissance économique issue de la fonction de production de type Cobb-Douglas.

Où gY représente la croissance du produit, gA la croissance de la productivité totale des facteurs, gK la croissance du capital et gL la croissance du travail.

Dans ce cadre analytique, le système financier influence la croissance économique à travers plusieurs canaux fondamentaux.

- Premièrement, il agit sur l’accumulation du capital en facilitant la mobilisation de l’épargne et en améliorant l’accès au financement pour les entreprises. Un système financier développé permet de transformer plus efficacement l’épargne disponible en investissement productif, réduisant ainsi les contraintes financières qui peuvent limiter l’expansion des entreprises.

- Deuxièmement, le système financier contribue à améliorer la productivité totale des facteurs en orientant les ressources vers les projets les plus productifs. Les mécanismes de sélection, d’évaluation et de financement des projets d’investissement permettent de réduire les asymétries d’information et d’allouer le capital vers les entreprises les plus performantes.

- Troisièmement, les institutions financières jouent un rôle important dans la gestion et la diversification des risques. En mutualisant les risques et en facilitant la diversification des portefeuilles, elles permettent de financer des projets plus innovants mais également plus incertains, contribuant ainsi à la dynamique de l’innovation technologique.

- Enfin, un système financier efficace réduit les coûts de transaction et améliore la circulation de l’information économique, facilitant ainsi les décisions d’investissement et la coordination des activités économiques.

Ainsi, le système financier peut être analysé comme un mécanisme central de transformation de l’épargne en capital productif, qui agit simultanément sur deux moteurs essentiels de la croissance économique : l’accumulation du capital et l’amélioration de la productivité.

Dans cette perspective, la structure et le degré de développement du système financier constituent des éléments déterminants de la trajectoire de croissance et de transformation productive des économies.

III. Les trois modèles de financement de l’économie dans le monde : banques, marchés et modèles hybrides

Les systèmes financiers nationaux se sont historiquement développés selon des configurations institutionnelles différentes. La littérature économique distingue généralement deux modèles principaux.

- Dans les systèmes dominés par les banques, l’essentiel du financement de l’économie repose sur l’intermédiation bancaire. Les banques collectent l’épargne sous forme de dépôts et accordent des crédits aux entreprises et aux ménages.

- À l’inverse, les systèmes dominés par les marchés financiers reposent davantage sur le financement direct par l’émission d’actions ou d’obligations sur les marchés de capitaux. Les investisseurs institutionnels jouent alors un rôle central dans l’allocation de l’épargne.

- Dans la pratique, la plupart des économies avancées ont progressivement évolué vers des architectures hybrides combinant intermédiation bancaire et financement de marché, ce qui constitue aujourd’hui l’une des caractéristiques des systèmes financiers les plus performants.

Conclusion : la finance est un moteur de transformation économique

L’analyse conceptuelle présentée ci-dessus met en évidence le rôle central du système financier dans la dynamique de la croissance économique.

En mobilisant l’épargne, en facilitant l’investissement et en améliorant l’allocation du capital, il constitue une infrastructure essentielle du développement économique.

L’expérience internationale montre que les économies les plus performantes disposent de systèmes financiers diversifiés combinant intermédiation bancaire, marchés de capitaux et institutions spécialisées.

Cette diversité permet d’élargir l’accès au capital, de répartir les risques et de soutenir l’innovation.

Dans cette perspective, il devient nécessaire d’examiner comment ces différents canaux de financement s’articulent dans l’économie mondiale et comment les systèmes financiers nationaux se situent dans cette architecture globale.

C’est l’objet de la partie suivante consacrée à l’architecture mondiale du financement de l’économie.

Partie 2. L’évolution de l’architecture mondiale du financement de l’économie et l’intégration des marchés financiers

Les systèmes financiers contemporains reposent sur une architecture complexe combinant plusieurs canaux d’intermédiation et une diversité croissante d’instruments financiers. L’évolution des économies modernes a profondément transformé ces structures, conduisant à une diversification progressive des sources de financement, à l’émergence de nouveaux acteurs financiers et à une intégration croissante des marchés de capitaux à l’échelle mondiale.

Au cours des dernières décennies, l’architecture du financement de l’économie s’est ainsi élargie bien au-delà du rôle traditionnel des banques. Les marchés de capitaux, les investisseurs institutionnels, le capital-investissement et les institutions financières non bancaires occupent désormais une place croissante dans la mobilisation de l’épargne et dans le financement de l’investissement productif.

Parallèlement, l’intégration des marchés financiers internationaux s’est fortement accélérée. Ce processus résulte notamment de la libéralisation financière, de la levée progressive des contrôles de capitaux et du développement d’infrastructures financières globales permettant la circulation rapide des capitaux entre les différentes régions du monde.

La libéralisation des mouvements de capitaux a facilité la circulation internationale de l’épargne et permis aux entreprises et aux États d’accéder plus facilement aux marchés financiers internationaux. Dans le même temps, l’essor des investisseurs institutionnels — fonds de pension, compagnies d’assurance, fonds souverains et gestionnaires d’actifs — a favorisé la diversification internationale des portefeuilles et renforcé l’interconnexion entre les marchés financiers nationaux.

Les progrès technologiques ont également joué un rôle déterminant dans cette transformation. La digitalisation des infrastructures financières, l’essor des plateformes électroniques de négociation et l’amélioration des systèmes de paiement internationaux ont considérablement réduit les coûts de transaction et accéléré la circulation de l’information financière.

Enfin, l’expansion des marchés internationaux d’actions et d’obligations a renforcé l’accès des entreprises et des États au financement global. Les grandes entreprises peuvent aujourd’hui lever des capitaux simultanément sur plusieurs places financières, tandis que les investisseurs internationaux participent à des émissions de titres dans un grand nombre de pays.

Dans ce contexte, l’intégration croissante des marchés de capitaux contribue à améliorer la mobilité internationale de l’épargne et à élargir les sources de financement disponibles pour les économies. Toutefois, cette interconnexion financière peut également renforcer la transmission internationale des chocs financiers et accroître la volatilité des marchés.

I. Les banques commerciales : le socle historique du financement

Les banques commerciales constituent historiquement la principale source de financement des économies. Leur fonction essentielle consiste à collecter l’épargne des ménages et des entreprises sous forme de dépôts et à la transformer en crédits destinés à financer l’investissement, la consommation et l’activité productive.

En accordant des prêts, les banques participent également à la création monétaire et jouent ainsi un rôle central dans la dynamique macroéconomique. Dans les systèmes financiers dominés par les banques, l’essentiel du financement de l’économie passe par le crédit bancaire.

Ce modèle demeure particulièrement important dans plusieurs économies industrialisées, notamment en Allemagne ou au Japon, où les relations de long terme entre banques et entreprises jouent un rôle déterminant dans le financement de l’investissement.

Toutefois, lorsque le financement de l’économie repose de manière excessive sur le système bancaire, les risques financiers peuvent se concentrer dans un nombre limité d’institutions et la capacité à financer certains projets innovants peut être réduite. C’est pourquoi de nombreuses économies ont progressivement développé des sources de financement complémentaires reposant sur les marchés de capitaux et les investisseurs institutionnels.

II. Les marchés de capitaux : le financement direct de l’économie

Les marchés de capitaux constituent un autre pilier essentiel du financement des économies modernes. Ils permettent aux entreprises et aux États d’accéder directement aux ressources financières en émettant des titres négociables.

Les marchés boursiers permettent aux entreprises de lever des capitaux en émettant des actions. En acquérant ces titres, les investisseurs deviennent copropriétaires de l’entreprise et participent à ses résultats sous forme de dividendes ou de plus-values potentielles. Le financement par actions présente l’avantage de renforcer les fonds propres des entreprises sans accroître leur endettement.

Les marchés obligataires permettent quant à eux aux entreprises et aux États de mobiliser des ressources financières par l’émission de titres de dette. Ces obligations représentent une dette à moyen ou long terme pour l’émetteur, qui s’engage à verser aux investisseurs un revenu régulier sous forme d’intérêts et à rembourser le capital à l’échéance.

Le fonctionnement de ces marchés repose sur deux segments complémentaires. Le marché primaire correspond à l’émission initiale des titres, lorsque les entreprises ou les États lèvent directement des capitaux auprès des investisseurs. Le marché secondaire permet ensuite l’échange de ces titres entre investisseurs, assurant ainsi la liquidité des actifs financiers et facilitant la formation des prix sur les marchés.

Dans les économies disposant de marchés financiers profonds, ces mécanismes jouent un rôle central dans la mobilisation de l’épargne et dans la diversification des sources de financement de l’investissement.

III. Les investisseurs institutionnels, acteurs internationaux

Les investisseurs institutionnels constituent aujourd’hui l’un des piliers majeurs du système financier mondial. Ces institutions — fonds de pension, compagnies d’assurance, fonds souverains et sociétés de gestion d’actifs — gèrent l’épargne de long terme des ménages, des entreprises et des États.

En raison du volume considérable des actifs qu’ils administrent, ces acteurs jouent un rôle déterminant dans l’allocation du capital à l’échelle internationale. Ils investissent dans une grande variété d’actifs financiers, notamment les actions, les obligations, les infrastructures, l’immobilier et les fonds de capital-investissement.

Les fonds de pension, qui gèrent l’épargne retraite dans de nombreuses économies avancées, constituent l’une des principales sources de financement de long terme pour les entreprises et les États. Les compagnies d’assurance jouent également un rôle important en investissant les primes collectées dans des actifs financiers à long horizon.

Les fonds souverains, alimentés par les excédents budgétaires ou les revenus tirés des ressources naturelles, investissent quant à eux à l’échelle mondiale afin de diversifier les sources de revenus de leurs pays d’origine.

Dans les économies où ces investisseurs institutionnels sont particulièrement développés, ils contribuent à renforcer la profondeur des marchés financiers et à stabiliser le financement de long terme de l’économie.

IV. Le capital-investissement : financement de l’innovation et des entreprises en croissance

Le capital-investissement (private equity) constitue une autre source importante de financement dans les économies avancées. Il consiste à investir directement dans des entreprises non cotées afin de financer leur création, leur développement, leur restructuration ou leur expansion.

Contrairement au financement bancaire traditionnel, ces investissements prennent généralement la forme de participations au capital des entreprises, ce qui implique un partage du risque entre les investisseurs et les entrepreneurs.

Le secteur du capital-investissement recouvre plusieurs catégories d’interventions correspondant aux différentes phases du cycle de vie des entreprises. Le capital-risque finance les start-ups et les entreprises innovantes, en particulier dans les secteurs technologiques. Le capital-développement soutient les entreprises déjà établies mais en phase d’expansion. D’autres opérations concernent la restructuration ou la transmission d’entreprises.

Au-delà de l’apport de ressources financières, les investisseurs en capital-investissement contribuent également à améliorer la gouvernance et la stratégie des entreprises qu’ils financent. Dans les économies fondées sur l’innovation, ce mode de financement joue un rôle déterminant dans l’émergence de nouvelles entreprises et dans la transformation productive.

À l’échelle mondiale, les actifs gérés par l’industrie du private equity dépassent aujourd’hui plusieurs milliers de milliards de dollars et sont fortement concentrés dans les grandes économies développées.

V. L’essor de la finance non bancaire et des innovations financières

Au cours des dernières décennies, l’architecture du système financier mondial s’est également enrichie d’une série de nouveaux acteurs et de nouvelles technologies.

Le système de shadow banking regroupe un ensemble d’intermédiaires financiers non bancaires — fonds monétaires, véhicules de titrisation, hedge funds ou sociétés de financement spécialisées — qui participent à l’octroi de crédit et à la transformation de la liquidité en dehors du système bancaire traditionnel.

Selon les estimations du Financial Stability Board, les actifs mondiaux des institutions financières non bancaires atteignent aujourd’hui environ $240 000 milliards, soit près de la moitié du système financier mondial. Une part importante de ces ressources ne finance pas directement l’économie réelle. Elle circule au sein du système financier à travers des opérations entre institutions financières telles que les marchés de pensions livrées (repo), les prêts inter-financiers, les transactions sur produits dérivés et les opérations de titrisation ou de gestion de portefeuille.

Parallèlement, les innovations technologiques ont favorisé l’émergence des fintechs, qui utilisent les technologies numériques pour proposer de nouveaux services financiers dans les domaines des paiements électroniques, du financement participatif ou des plateformes de prêt en ligne.

Enfin, les cryptoactifs et les technologies blockchain représentent une innovation financière importante, même si leur contribution directe au financement de l’économie productive demeure encore limitée.

VI. Contribution relative des différents canaux de financement

La contribution relative des différents canaux de financement varie fortement selon les économies. Dans les systèmes dominés par les marchés financiers, comme aux États-Unis, près de 70 % du financement des entreprises provient des marchés de capitaux, tandis que le crédit bancaire représente environ 20 à 30 %.

En Europe continentale, la structure est plus équilibrée : le financement bancaire représente généralement 50 à 60 %, contre 30 à 40 % pour les marchés financiers.

Dans de nombreuses économies émergentes ou rentières, en revanche, le financement de l’économie reste largement dominé par les banques, qui assurent souvent 70 à 80 % du financement total, tandis que les marchés de capitaux et les investisseurs institutionnels jouent un rôle beaucoup plus limité.

Ces différences structurelles permettent d’identifier une véritable hiérarchie mondiale des architectures financières, caractérisée par des degrés variables de profondeur financière, de diversification des instruments et de capacité à mobiliser l’épargne internationale.

VII. Les déterminants structurels du développement des systèmes financiers

Le développement et la diversification des systèmes financiers varient considérablement d’une économie à l’autre. Ces différences ne résultent pas uniquement de choix institutionnels ou de politiques publiques, mais reposent sur un ensemble de déterminants structurels qui influencent la capacité des économies à mobiliser l’épargne et à financer l’investissement productif.

La littérature économique identifie plusieurs facteurs fondamentaux qui expliquent ces différences.

- Le premier concerne la structure productive de l’économie. Les économies caractérisées par un tissu d’entreprises diversifié et fortement intégré aux marchés internationaux développent généralement des systèmes financiers plus profonds et plus diversifiés. À l’inverse, dans les économies dominées par quelques secteurs ou par de grandes entreprises publiques, le financement de l’économie reste souvent concentré autour du système bancaire.

- Un deuxième facteur réside dans la qualité des institutions économiques et financières, notamment la protection des investisseurs, la stabilité du cadre réglementaire et l’efficacité du système judiciaire. Les pays disposant d’institutions solides tendent à attirer davantage de capitaux et à développer des marchés financiers plus dynamiques.

- Un troisième déterminant concerne le rôle des investisseurs institutionnels. Les fonds de pension, les compagnies d’assurance et les fonds d’investissement contribuent à mobiliser une épargne de long terme et à soutenir la liquidité des marchés financiers. Dans les économies où ces acteurs sont peu développés, les marchés financiers restent généralement étroits et peu liquides.

- Enfin, le degré d’intégration financière internationale influence également la profondeur des systèmes financiers. L’accès aux marchés de capitaux internationaux permet aux entreprises et aux États de diversifier leurs sources de financement et d’élargir leur base d’investisseurs.

Ces différents facteurs constituent une grille d’analyse permettant de comprendre la position relative des économies dans la hiérarchie mondiale des architectures financières.

C’est dans cette perspective comparative que peut être analysé le positionnement des différentes économies dans le système financier mondial.

Partie 3. La circulation internationale de l’épargne

Dans une économie mondialisée, le financement de l’investissement ne repose plus exclusivement sur l’épargne nationale.

L’intégration croissante des marchés financiers et la mobilité internationale des capitaux permettent aux économies d’accéder à des ressources financières extérieures afin de compléter leur épargne domestique et de soutenir leurs besoins d’investissement.

Les flux internationaux de capitaux jouent ainsi un rôle important dans le financement de la croissance économique, dans la diffusion des technologies et dans l’intégration des économies dans les circuits financiers mondiaux.

Dans la théorie macroéconomique ouverte, l’investissement d’une économie n’est pas nécessairement limité par son niveau d’épargne domestique. Les économies peuvent mobiliser l’épargne mondiale à travers différents canaux tels que les investissements directs étrangers, les investissements de portefeuille, les emprunts internationaux ou les financements multilatéraux.

Cette mobilité du capital constitue l’un des fondements de l’intégration financière internationale et permet, en principe, une allocation plus efficace de l’épargne à l’échelle mondiale.

Sur le plan macroéconomique, la relation entre l’investissement, l’épargne nationale et les flux de capitaux internationaux peut être exprimée à partir de l’identité fondamentale suivante :

I=S+(M−X)

Où : I représente l’investissement total de l’économie ; S l’épargne nationale ; et (M − X) le déficit du compte courant correspondant à l’apport d’épargne étrangère.

Lorsque l’investissement d’une économie dépasse son niveau d’épargne domestique, cet écart est financé par l’épargne étrangère à travers les flux internationaux de capitaux.

À l’inverse, lorsque l’épargne nationale excède l’investissement domestique, l’économie devient exportatrice nette de capitaux.

La contribution de l’épargne étrangère au financement de l’investissement varie sensiblement selon le niveau de développement des économies :

- Dans les pays avancés, où l’épargne domestique est généralement abondante et les systèmes financiers particulièrement développés, l’épargne étrangère finance en moyenne entre 5 % et 10 % de l’investissement total.

- Dans les économies émergentes, la contribution des capitaux internationaux est plus importante et peut représenter entre 10 % et 25 % du financement de l’investissement, notamment à travers les investissements directs étrangers et les flux de capitaux de portefeuille.

- Dans les pays en développement, enfin, la dépendance vis-à-vis de l’épargne internationale peut être encore plus élevée : celle-ci peut représenter entre 20 % et 40 % du financement de l’investissement, en particulier grâce aux investissements directs étrangers, aux financements multilatéraux et aux emprunts extérieurs.

Ces différences apparaissent clairement lorsque l’on compare la contribution de l’épargne étrangère au financement de l’investissement selon les groupes de pays.

Contribution de l’épargne étrangère au financement de l’investissement

| Groupe de pays | Part de l’épargne étrangère dans le financement de l’investissement | Principales sources de financement externe |

| Pays avancés | 5 % – 10 % | IDE, portefeuille |

| Économies émergentes | 10 % – 25 % | Investissements de portefeuille, marchés obligataires internationaux, investissements directs |

| Pays en développement | 20 % – 40 % | IDE, prêts multilatéraux, aide au développement, dette extérieure |

Source : estimations comparatives à partir de la littérature internationale (Banque mondiale, FMI)

Les principales formes de l’épargne étrangère. Les économies peuvent mobiliser l’épargne internationale à travers plusieurs formes de financement externe.

- Les investissements directs étrangers (IDE) :Les IDE constituent l’un des principaux vecteurs de mobilisation de l’épargne internationale et de financement de l’investissement productif dans l’économie mondiale. Selon les estimations récentes des organisations internationales, les flux mondiaux d’IDE s’élèvent à environ $1300 à $1500 milliards par an.

Leur répartition géographique demeure toutefois fortement concentrée. Les économies avancées absorbent près de 45 % à 50 % des flux mondiaux, soit environ $600 à $700 milliards par an, en raison de la profondeur de leurs marchés financiers, de la taille de leurs économies et de la solidité de leurs cadres institutionnels. L’Asie émergente et en développement constitue aujourd’hui le second pôle majeur d’attraction du capital productif international, captant 35 % à 40 % des flux mondiaux, soit environ $450 à $550 milliards par an, soutenue par son dynamisme industriel, l’ampleur de ses marchés domestiques et son intégration croissante dans les chaînes de valeur mondiales.

À l’inverse, l’Amérique latine et les Caraïbes ne reçoivent qu’environ 8 % à 10 % des IDE mondiaux, tandis que l’Afrique n’en capte qu’environ 3 % à 4 %, soit $45 à $60 milliards par an, malgré son potentiel démographique et ses ressources naturelles importantes.

Cette distribution très asymétrique des flux d’IDE reflète les écarts persistants entre les régions du monde en matière de stabilité macroéconomique, de qualité des institutions, de profondeur des marchés financiers et de degré d’intégration dans l’économie mondiale.

Elle souligne également le rôle central de la capacité d’absorption des économies, c’est-à-dire leur aptitude à offrir un environnement macroéconomique stable, des institutions crédibles et un cadre réglementaire prévisible permettant d’attirer et de mobiliser efficacement l’épargne internationale au service de l’investissement productif.

- Les investissements de portefeuille : Les investissements de portefeuille constituent une autre forme importante de mobilisation de l’épargne internationale. Ils correspondent à l’acquisition par des investisseurs étrangers d’actions ou d’obligations émises sur les marchés financiers domestiques.

À l’échelle mondiale, le stock d’investissements de portefeuille détenus par des non-résidents dépasse $55 000 à $65 000 milliards, tandis que les flux annuels de capitaux de portefeuille peuvent atteindre $800 à $1200 milliards selon les conditions financières internationales.

Ces flux sont toutefois fortement concentrés dans les économies avancées, qui captent environ 70 % à 75 % des investissements de portefeuille mondiaux, en raison de la profondeur de leurs marchés financiers et de la crédibilité de leurs institutions.

Les économies émergentes attirent environ 20 % à 25 % de ces flux, tandis que les pays en développement en reçoivent une part beaucoup plus limitée. Contrairement aux investissements directs étrangers, les investissements de portefeuille sont généralement plus volatils, car ils réagissent rapidement aux variations des taux d’intérêt internationaux, aux changements de perception du risque et aux fluctuations des anticipations des investisseurs.

- L’endettement extérieur : L’endettement extérieur constitue une autre source importante de mobilisation de l’épargne internationale.

Les États et les entreprises peuvent emprunter sur les marchés internationaux de capitaux en émettant des obligations ou en contractant des prêts auprès de banques étrangères.

À l’échelle mondiale, le stock de dette extérieure dépasse $90 000 à $100 000 milliards tandis que l’encours des obligations internationales atteint environ $30 000 milliards.

Dans les économies émergentes et en développement, la dette extérieure représente une composante significative du financement externe : le stock de dette extérieure de ces pays est estimé à environ $9 000 milliards.

Ce type de financement permet de mobiliser des ressources importantes pour soutenir l’investissement et financer les infrastructures.

Toutefois, il implique également des obligations de remboursement et expose les économies aux fluctuations des conditions financières internationales, notamment aux variations des taux d’intérêt mondiaux et aux changements de perception du risque par les investisseurs.

- Les financements multilatéraux : Dans de nombreux pays en développement, les institutions financières internationales jouent également un rôle important dans le financement de l’investissement.

Les prêts et les programmes de financement accordés par les banques multilatérales de développement ou les institutions de coopération bilatérale contribuent souvent au financement des infrastructures, des programmes de réforme et des projets de développement.

Ces différentes formes de financement externe — investissements directs étrangers, investissements de portefeuille et endettement extérieur — constituent ensemble les principaux canaux de mobilisation de l’épargne internationale.

À l’échelle mondiale, les flux cumulés de capitaux internationaux représentent environ $2 500 à $3 000 milliards par an.

Leur répartition demeure toutefois fortement concentrée. Les économies avancées captent environ 60 % à 65 % des flux mondiaux de capitaux, en raison de la profondeur de leurs marchés financiers et de la crédibilité de leurs institutions.

Les économies émergentes reçoivent environ 30 % à 35 % des flux internationaux, notamment sous forme d’investissements directs étrangers et d’endettement international destinés à financer l’industrialisation et l’expansion des infrastructures.

À l’inverse, les pays en développement ne captent qu’environ 5 % à 10 % des flux mondiaux de capitaux, malgré leurs besoins d’investissement importants. Cette distribution reflète les écarts persistants entre les économies en matière de stabilité macroéconomique, de qualité institutionnelle et de profondeur des systèmes financiers.

Structure du financement externe selon le niveau de développement des pays

| Groupe de pays | IDE (Investissements directs) | Investissements de portefeuille | Dette extérieure | Caractéristique principale | |

| Pays avancés | 20 % – 30 % | 40 % – 50 % | 20 % – 30 % | Marchés financiers profonds, domination des flux de portefeuille | |

| Économies émergentes | 35 % – 45 % | 20 % – 30 % | 25 % – 35 % | IDE moteur de l’industrialisation | |

| Pays en développement | 40 % – 50 % | 5 % – 10 % | 35 % – 45 % | Dépendance aux IDE et aux prêts internationaux | |

Source : estimations comparatives à partir de la littérature internationale (FMI, Banque mondiale)

La structure du financement externe varie sensiblement selon le niveau de développement des économies. Dans les pays avancés, les flux de capitaux sont largement dominés par les investissements de portefeuille, qui représentent généralement 40 % à 50 % du financement externe, en raison de la profondeur et de la liquidité de leurs marchés financiers.

Les économies émergentes présentent une structure plus équilibrée dans laquelle les investissements directs étrangers jouent un rôle central, représentant souvent 35 % à 45 % des flux de capitaux, tandis que la dette internationale et les investissements de portefeuille complètent le financement externe.

Dans les pays en développement, en revanche, les marchés financiers restent généralement peu développés, ce qui limite les flux de portefeuille. Le financement externe repose principalement sur les investissements directs étrangers et l’endettement extérieur, qui peuvent représenter ensemble près de 80 % à 90 % des ressources financières externes.

Conclusion : épargne internationale et financement du développement

Dans une économie mondialisée, l’épargne étrangère constitue une source complémentaire importante de financement de l’investissement et de la croissance économique.

En permettant aux économies d’accéder à des ressources financières extérieures, les flux internationaux de capitaux peuvent contribuer à accélérer l’accumulation du capital, à financer les infrastructures et à soutenir l’innovation. Toutefois, l’expérience internationale montre que l’attraction durable de l’épargne internationale dépend avant tout de la stabilité macroéconomique, de la qualité des institutions et du développement du système financier domestique.

L’épargne étrangère ne constitue donc pas un substitut aux réformes internes, mais plutôt un complément permettant d’élargir les capacités de financement de l’économie.

Dans cette perspective, l’analyse du fonctionnement du système financier national doit également prendre en compte son degré d’intégration dans les flux internationaux de capitaux et sa capacité à mobiliser l’épargne mondiale pour soutenir la transformation économique.

Partie 4. La financiarisation des marchés mondiaux

I. Financiarisation des matières premières

Au cours des dernières décennies, les marchés des matières premières ont connu une transformation profonde marquée par leur intégration croissante dans l’architecture des marchés financiers internationaux.

Alors que, pendant une grande partie du XXᵉ siècle, les prix des matières premières étaient principalement déterminés par les conditions physiques d’offre et de demande — capacités de production, niveaux de stocks ou évolution de la demande industrielle — leur formation dépend aujourd’hui également de dynamiques financières globales.

Cette évolution s’inscrit dans un processus plus large de financiarisation des marchés des matières premières, caractérisé par l’augmentation du rôle des instruments financiers et par l’entrée massive d’acteurs financiers dans ces marchés.

Depuis le début des années 2000, les matières premières sont progressivement devenues une classe d’actifs financiers à part entière dans les portefeuilles d’investissement internationaux.

Les investisseurs institutionnels — fonds de pension, compagnies d’assurance, fonds souverains ou gestionnaires d’actifs — utilisent désormais les matières premières comme instruments de diversification de portefeuille et comme couverture contre l’inflation ou contre certaines fluctuations des marchés financiers.

Cette évolution s’est accompagnée d’un développement rapide des marchés à terme et des produits dérivés portant sur les matières premières.

Les contrats à terme (futures) permettent d’acheter ou de vendre une matière première à une date future à un prix fixé à l’avance, tandis que les options et autres instruments dérivés permettent de gérer les risques liés aux fluctuations des prix.

Ces instruments avaient initialement pour objectif de permettre aux producteurs et aux consommateurs de se couvrir contre la volatilité des prix. Les agriculteurs, les compagnies minières ou les entreprises industrielles pouvaient ainsi stabiliser leurs revenus ou sécuriser leurs coûts d’approvisionnement.

Cependant, ces marchés sont progressivement devenus des espaces d’investissement financier. Une part importante des transactions correspond désormais à des positions prises par des investisseurs financiers qui ne participent pas directement à la production ou à la consommation des matières premières.

II. Le rôle central du pétrole dans la financiarisation des matières premières

Parmi l’ensemble des matières premières, le pétrole occupe une position particulière en raison de son importance stratégique dans l’économie mondiale et de son influence sur les équilibres macroéconomiques internationaux.

Les principaux centres de formation des prix du pétrole sont aujourd’hui les grandes places financières internationales, notamment le New York Mercantile Exchange (NYMEX) pour le pétrole WTI et l’Intercontinental Exchange (ICE) à Londres pour le pétrole Brent.

Sur ces marchés, les transactions portent principalement sur des contrats à terme, qui servent de référence pour la formation des prix sur le marché physique mondial.

Les prix utilisés dans les échanges internationaux de pétrole sont ainsi largement déterminés par les cotations observées sur ces marchés financiers. Dans ce contexte, le volume des transactions financières sur les marchés pétroliers dépasse largement celui des échanges physiques de pétrole.

Une part significative de ces transactions correspond à des positions prises par des investisseurs financiers qui n’interviennent ni dans la production, ni dans le transport, ni dans la consommation de pétrole.

III. Les acteurs-clés de la financiarisation

La structure des participants aux marchés des matières premières s’est profondément transformée au cours des dernières décennies. Aux côtés des acteurs industriels traditionnels — producteurs, raffineries ou entreprises de transport — intervient désormais un ensemble d’acteurs financiers dont les stratégies sont principalement guidées par des objectifs de rendement financier et de gestion de portefeuille.

Parmi ces acteurs figurent notamment les fonds de pension, les fonds souverains, les compagnies d’assurance, les hedge funds et les banques d’investissement. Les investisseurs institutionnels utilisent souvent les matières premières comme instruments de diversification, tandis que les hedge funds adoptent fréquemment des stratégies plus spéculatives, prenant des positions importantes sur les marchés à terme afin de tirer profit des variations anticipées des prix.

Les banques d’investissement jouent également un rôle central dans ces marchés. Elles interviennent comme intermédiaires financiers, comme fournisseurs de produits dérivés pour leurs clients et parfois comme opérateurs pour compte propre.

Parallèlement, les grandes sociétés internationales de trading de matières premières — telles que Vitol, Trafigura, Glencore ou Gunvor — occupent une position stratégique à l’interface entre les marchés physiques et les marchés financiers.

Leur connaissance approfondie des flux physiques de pétrole et des contraintes logistiques internationales leur permet d’arbitrer entre les différentes places de marché et de tirer parti des écarts de prix entre marchés spot et marchés à terme.

IV. Anticipations financières et formation des prix des matières premières

Dans les marchés contemporains, les prix ne reflètent pas uniquement les conditions économiques observées. Les marchés financiers fonctionnent avant tout comme des marchés d’anticipation, dans lesquels les investisseurs cherchent à intégrer dans les prix les évolutions futures de l’économie.

À moyen et long terme, les prix des matières premières tendent généralement à refléter les fondamentaux macroéconomiques. Dans le cas du pétrole, ces fondamentaux comprennent notamment l’évolution de la croissance économique mondiale, l’équilibre entre l’offre et la demande d’énergie, les niveaux de stocks stratégiques et les conditions monétaires internationales.

Toutefois, les marchés réagissent également aux anticipations des investisseurs concernant l’évolution future de ces variables. Les annonces de politique économique, les décisions de politique monétaire des grandes banques centrales, les publications de statistiques macroéconomiques ou les décisions de production prises par l’OPEP peuvent entraîner des ajustements rapides des prix, parfois avant même que leurs effets économiques ne se matérialisent.

Cette dimension anticipative explique pourquoi les prix observés sur les marchés financiers peuvent temporairement s’écarter des fondamentaux physiques du marché.

V. Géopolitique et prime de risque

À ces déterminants économiques et financiers s’ajoute une troisième dimension essentielle : la géopolitique.

Les tensions internationales, les conflits armés, les sanctions économiques ou les risques de perturbation des routes commerciales peuvent introduire dans les prix une prime de risque géopolitique.

Dans les marchés pétroliers, cette dimension est particulièrement importante car une part significative de la production mondiale est concentrée dans des régions marquées par des tensions politiques ou stratégiques.

Les investisseurs intègrent alors dans leurs anticipations la probabilité d’une interruption de l’offre ou d’une perturbation des flux énergétiques.

Cette perception du risque peut provoquer des ajustements rapides des positions financières et entraîner des hausses ou des baisses importantes des prix, indépendamment des variations immédiates des volumes produits.

La financiarisation des marchés pétroliers amplifie souvent ces mouvements, car les investisseurs financiers peuvent ajuster leurs positions très rapidement sur les marchés à terme.

VI. La financiarisation des matières premières et ses implications macroéconomiques pour les pays exportateurs de ressources naturelles

Pour les économies fortement dépendantes des exportations d’hydrocarbures, comme l’Algérie, la financiarisation des marchés pétroliers a des implications macroéconomiques importantes.

Les recettes d’exportation, les équilibres budgétaires et la stabilité macroéconomique de ces pays dépendent largement de l’évolution des prix du pétrole.

Or ces prix reflètent désormais non seulement les équilibres physiques entre l’offre et la demande mondiale d’énergie, mais également les anticipations des marchés financiers, les conditions de liquidité internationales et les perceptions du risque géopolitique.

Toutefois, l’impact macroéconomique d’une hausse des prix des hydrocarbures ne se traduit pas mécaniquement par une amélioration équivalente des équilibres économiques internes.

En effet, l’augmentation des recettes d’exportation peut être partiellement contrebalancée par des pressions inflationnistes internes et par une hausse du coût des importations.

Dans un contexte de forte dépendance aux importations de biens intermédiaires, d’équipements et de produits alimentaires, l’augmentation des prix internationaux — souvent concomitante aux chocs pétroliers — tend à accroître la facture d’importation. Par ailleurs, l’afflux de liquidités dans l’économie peut alimenter des tensions inflationnistes, notamment en présence de rigidités de l’offre domestique.

Ainsi, les gains liés à l’amélioration des termes de l’échange peuvent être en partie neutralisés par une dégradation du pouvoir d’achat interne et par une augmentation des déséquilibres macroéconomiques, ce qui réduit l’effet net positif du choc pétrolier sur l’économie réelle.

Dans ce contexte, la volatilité des prix du pétrole ne peut être analysée uniquement à partir des dynamiques énergétiques mondiales. Elle doit également être comprise à travers les mécanismes financiers et les anticipations des investisseurs qui influencent la formation des prix sur les marchés internationaux.

La compréhension de ces mécanismes constitue ainsi un élément essentiel pour les économies exportatrices de ressources naturelles. Elle permet d’élaborer des stratégies macroéconomiques plus robustes, capables d’intégrer la volatilité croissante des marchés énergétiques internationaux dans la gestion des politiques budgétaires, monétaires et de diversification économique.

Partie 5. La hiérarchie mondiale des architectures financières et le positionnement des économies

L’architecture mondiale du financement de l’économie repose aujourd’hui sur une diversité de canaux et d’instruments qui permettent de mobiliser l’épargne, de financer l’investissement et de soutenir l’innovation.

Toutefois, la combinaison de ces différentes formes d’intermédiation varie fortement selon les pays. Certaines économies disposent de systèmes financiers particulièrement profonds et diversifiés, capables de mobiliser efficacement l’épargne nationale et internationale, tandis que d’autres restent dominées par un nombre limité de canaux de financement.

Dans cette perspective comparative, il est possible d’identifier une véritable hiérarchie mondiale des architectures financières, fondée sur plusieurs critères : la profondeur des marchés financiers, la diversification des instruments de financement, le poids des investisseurs institutionnels et la capacité du système financier à soutenir l’innovation et la transformation productive.

Cette diversité des architectures financières reflète à la fois les trajectoires historiques des systèmes financiers nationaux, les structures économiques propres à chaque pays et les choix de politiques économiques adoptés par les autorités publiques.

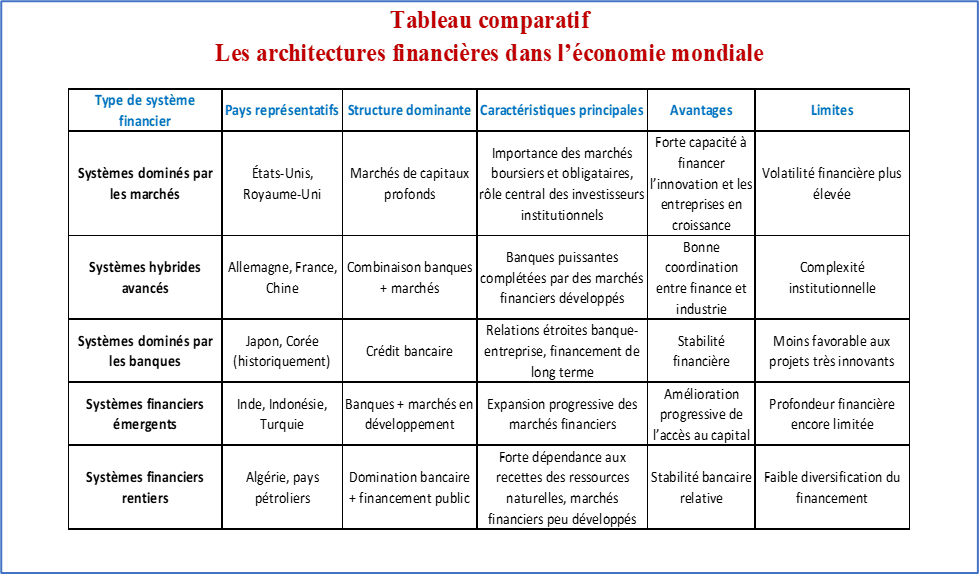

I. Les systèmes dominés par les marchés financiers

Les économies disposant des systèmes financiers les plus développés se caractérisent par le rôle central des marchés de capitaux dans le financement de l’économie. Dans ces systèmes, les entreprises accèdent largement aux ressources financières à travers l’émission d’actions et d’obligations sur les marchés financiers, tandis que les investisseurs institutionnels jouent un rôle déterminant dans la mobilisation de l’épargne.

Les États-Unis et le Royaume-Uni constituent les exemples les plus emblématiques de ce modèle. Dans ces économies, les marchés de capitaux représentent la principale source de financement des entreprises.

On estime ainsi qu’aux États-Unis près de 70 % du financement des entreprises provient des marchés financiers, tandis que le crédit bancaire ne représente qu’environ 20 à 30 % du financement total.

Cette structure financière repose sur plusieurs caractéristiques institutionnelles : la profondeur exceptionnelle des marchés boursiers et obligataires, la présence d’investisseurs institutionnels puissants — notamment les fonds de pension et les compagnies d’assurance — ainsi qu’un secteur développé de capital-investissement et de capital-risque.

Ces éléments contribuent à soutenir l’innovation technologique, la création d’entreprises et la transformation structurelle de l’économie.

II. Les systèmes hybrides de financement : banques, marchés et rôle de l’État

Un deuxième groupe d’économies repose sur des architectures financières plus équilibrées, combinant un secteur bancaire solide avec des marchés de capitaux relativement développés et, dans certains cas, une intervention stratégique de l’État dans le financement de l’économie.

Les économies d’Europe continentale — notamment l’Allemagne et la France — illustrent ce modèle hybride. Dans ces pays, le financement bancaire demeure important, mais les marchés de capitaux jouent également un rôle significatif dans le financement des grandes entreprises et dans la mobilisation de l’épargne.

La Chine constitue également un exemple particulier de système hybride. Le système financier chinois combine un secteur bancaire largement dominé par les banques publiques, des marchés de capitaux en expansion et une intervention active de l’État dans l’allocation du crédit et dans l’orientation stratégique des investissements.

Dans ces systèmes hybrides, le financement de l’économie repose sur une combinaison d’institutions financières et d’instruments de marché qui permet de diversifier les sources de financement tout en conservant un rôle important pour les banques.

III. Les systèmes dominés par les banques

Un troisième groupe d’économies se caractérise par une architecture financière largement dominée par l’intermédiation bancaire. Dans ces systèmes, l’essentiel du financement de l’économie repose sur le crédit bancaire, tandis que les marchés de capitaux et les investisseurs institutionnels jouent un rôle beaucoup plus limité.

Cette configuration est fréquente dans de nombreuses économies émergentes, ainsi que dans certaines économies rentières ou fortement dépendantes des ressources naturelles. Dans ces pays, les banques assurent souvent 70 % à 90 % du financement total de l’économie, tandis que les marchés de capitaux restent relativement peu développés.

Plusieurs facteurs expliquent cette structure financière : la taille encore limitée des marchés financiers domestiques, le développement insuffisant des investisseurs institutionnels, ainsi que certaines contraintes institutionnelles ou réglementaires qui limitent l’accès direct des entreprises aux marchés de capitaux.

Dans ces contextes, le financement de l’économie dépend largement de la capacité du système bancaire à mobiliser l’épargne et à allouer le crédit vers les secteurs productifs.

IV. L’importance croissante de la finance non bancaire

Au-delà de ces grandes architectures financières, le système financier mondial est également marqué par l’essor de la finance non bancaire. Les institutions financières non bancaires — fonds d’investissement, fonds monétaires, hedge funds, véhicules de titrisation ou sociétés de financement spécialisées — jouent aujourd’hui un rôle croissant dans l’intermédiation financière.

Selon les estimations du Financial Stability Board, les actifs mondiaux des institutions financières non bancaires atteignent environ $240 000 milliards, soit près de la moitié du système financier mondial. Une part importante de ces ressources ne finance pas directement l’économie réelle. Elle circule au sein du système financier à travers des opérations entre institutions financières telles que les marchés de pensions livrées (repo), les prêts inter-financiers, les transactions sur produits dérivés ou les opérations de titrisation et de gestion de portefeuille.

Cette évolution illustre la transformation progressive des architectures financières contemporaines vers des systèmes plus complexes, dans lesquels les banques traditionnelles coexistent avec une diversité croissante d’intermédiaires financiers.

V. Architecture financière et capacité de financement du développement

La position d’un pays dans cette hiérarchie mondiale des architectures financières influence directement sa capacité à mobiliser l’épargne, à financer l’investissement et à soutenir l’innovation.

Les économies disposant de systèmes financiers profonds et diversifiés bénéficient généralement d’un accès plus large aux ressources financières, tant domestiques qu’internationales.

À l’inverse, les économies dont les systèmes financiers restent peu développés ou fortement concentrés sur un nombre limité d’institutions peuvent rencontrer davantage de contraintes pour financer leur transformation productive.

Dans cette perspective comparative, l’analyse de l’architecture financière mondiale constitue un cadre analytique utile pour évaluer le positionnement des différentes économies et pour identifier les contraintes structurelles qui limitent leur capacité de financement.

C’est dans ce cadre que peut être analysée la structure du système financier algérien et que peuvent être identifiés les défis qui entravent sa capacité à mobiliser le capital nécessaire à la diversification et à la transformation de l’économie.

Partie 6. Le système financier algérien : structure, fonctionnement et déséquilibres de l’intermédiation

L’analyse du système financier algérien appelle une approche intégrée, dépassant la simple description institutionnelle, afin d’identifier les mécanismes fondamentaux qui gouvernent la mobilisation de l’épargne, l’allocation du capital et le financement de l’économie.

Cette analyse s’inscrit dans le prolongement des travaux techniques du FMI et s’appuie également sur la monographie approfondie du marché bancaire algérien à fin 2024 réalisée par l’économiste Rachid Sekkak, qui offre un éclairage particulièrement rigoureux sur la structure et les dynamiques du système bancaire national.

Dans le cas de l’Algérie, le système financier présente une configuration singulière : il apparaît globalement stable, liquide et soutenu par une capacité d’épargne significative, mais il demeure insuffisamment performant dans sa fonction essentielle d’intermédiation, à savoir la transformation efficiente de l’épargne en investissement productif.

Cette configuration peut être analysée à travers quatre déséquilibres structurants qui en déterminent les limites.

I. Une infrastructure financière en expansion mais encore peu profonde

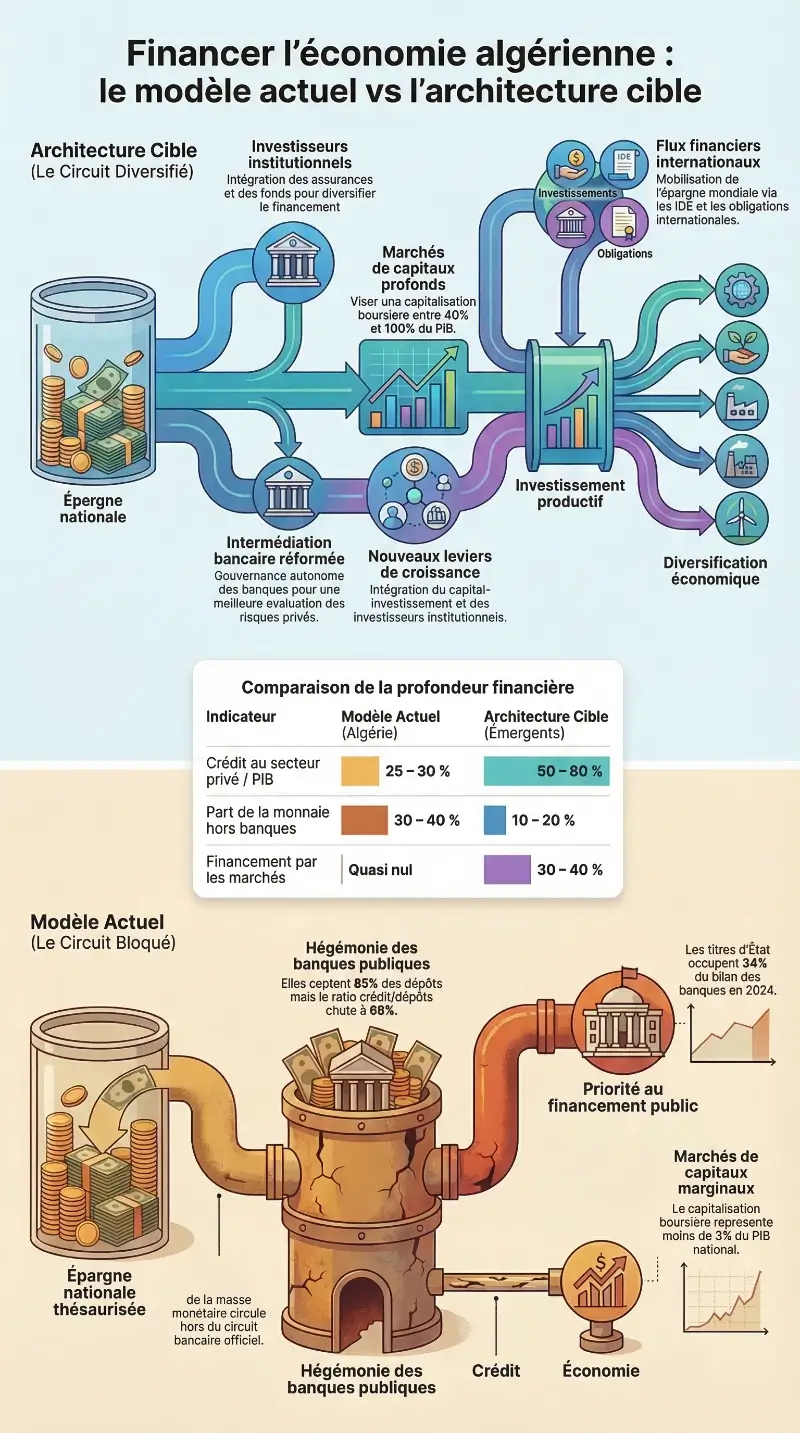

Le système financier algérien repose principalement sur le secteur bancaire, qui constitue le cœur de l’intermédiation. À fin 2024, il comprend 20 banques, dont 7 banques publiques et 13 banques privées à capitaux étrangers, auxquelles s’ajoutent plusieurs établissements financiers, sociétés de leasing et institutions spécialisées.

Tableau – Structure du financement de l’économie : Algérie et économies développées

| Source de financement | Algérie | Économies développées |

| Crédit bancaire | Source dominante | Important mais partagé avec les marchés |

| Marchés boursiers | Très faible | Source majeure de financement |

| Obligations d’entreprises | Quasi inexistantes | Marché développé |

| Capital-investissement | Embryonnaire | Dynamique |

| Investisseurs institutionnels | Rôle limité | Acteurs centraux du financement |

Malgré cette diversité apparente, le système demeure fortement concentré autour des banques publiques, qui dominent largement l’activité.

Elles concentrent près de 85 % des dépôts et environ 84,6 % de l’encours de crédit, ce qui leur confère un rôle central dans l’allocation des ressources financières.

L’infrastructure bancaire continue de s’étendre progressivement. Le réseau compte 1 761 agences en 2024, contre 1 740 en 2023. À cela s’ajoute le réseau postal (plus de 4 300 points), qui joue un rôle essentiel dans la diffusion des services financiers de base. Au total, plus de 6 000 points d’accès existent sur le territoire.

Toutefois, cette infrastructure demeure relativement peu dense au regard des standards internationaux, avec environ une agence bancaire pour 26900 habitants. Cette situation reflète une inclusion financière encore incomplète et limite la capacité du système à mobiliser pleinement l’épargne domestique.

Densité bancaire comparée (agences par habitant)

| Groupe de pays | Nombre d’habitants par agence bancaire |

| Économies avancées | 1 000 – 3 000 |

| Économies émergentes | 5 000 – 10 000 |

| Algérie | ≈ 26 900 |

II. Un déséquilibre de structure : une intermédiation dominée par les banques

Le premier déséquilibre tient à la structure même du système financier, caractérisée par une forte dépendance à l’égard du secteur bancaire et par l’absence de canaux alternatifs de financement.

Contrairement aux économies développées, où le financement repose sur une combinaison équilibrée entre banques, marchés de capitaux et investisseurs institutionnels, l’économie algérienne reste quasi exclusivement financée par le crédit bancaire.

Les marchés boursiers demeurent marginaux, le financement obligataire privé est quasi inexistant et les mécanismes de capital-investissement restent embryonnaires.

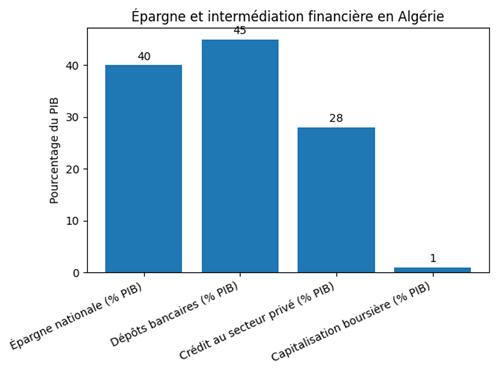

La Bourse d’Alger illustre particulièrement cette faiblesse structurelle. Elle ne compte que six sociétés cotées, et les volumes de transactions y sont extrêmement limités. La capitalisation boursière représente moins de 2 % du PIB, contre 40 % à 100 % dans les économies émergentes.

Cette concentration du financement autour d’un seul canal limite la diversification des sources de financement et restreint la capacité du système financier à répondre aux besoins variés des entreprises, notamment pour les projets innovants ou à long terme.

III. Un déséquilibre de transformation : une épargne abondante mais un crédit insuffisant

Le deuxième déséquilibre concerne la transformation de l’épargne en financement productif. Les données bancaires mettent en évidence une progression significative des ressources financières. Les dépôts ont atteint 16 246 milliards de dinars en 2024 (environ 45 % du PIB), confirmant une forte capacité de mobilisation de l’épargne domestique.

Cependant, cette dynamique ne se traduit pas pleinement en expansion du crédit. Les encours de prêts s’élèvent à 11 256 milliards de dinars (environ 31,5 % du PIB), soit un niveau relativement faible en comparaison internationale. Le ratio crédits/dépôts s’établit ainsi à environ 69 % en 2024, en baisse par rapport à 2023, traduisant une transformation incomplète des ressources en financement de l’économie.

Cette situation reflète une intermédiation bancaire encore limitée, malgré l’abondance de liquidité.

Ce déséquilibre s’explique notamment par une gestion prudente du risque de crédit, un environnement économique marqué par la prédominance du secteur public et une insuffisance de projets bancables dans le secteur privé.

IV. Un déséquilibre d’allocation : une orientation croissante vers le financement du Trésor

Le troisième déséquilibre concerne l’allocation du crédit et des ressources financières. Au cours des dernières années, une part croissante des actifs bancaires a été orientée vers le financement du secteur public. En 2024, les titres publics détenus par les banques atteignent environ 8 303 milliards de dinars, soit 34,1 % du total de bilan, contre moins de 10 % en 2020.

Cette évolution traduit une réorientation progressive de l’intermédiation bancaire vers le financement du déficit budgétaire. Elle s’inscrit dans un mécanisme d’incitation financière clair : les banques peuvent accéder à des ressources à faible coût auprès de la banque centrale (environ 2,75 %) et les placer en titres publics offrant des rendements supérieurs (jusqu’à 5,75 %).

Dans ce contexte, le financement du Trésor devient plus attractif que le financement du secteur productif, renforçant ce que la littérature qualifie de « nexus souverain-banques ».

Cette configuration tend à réduire la part des ressources orientées vers le secteur privé et limite la contribution du système financier à la diversification économique.

V. Un déséquilibre de circulation : une intermédiation entravée par la liquidité hors système bancaire

Le quatrième déséquilibre réside dans la circulation des liquidités au sein de l’économie. La masse de monnaie fiduciaire circulant en dehors du système bancaire atteint environ 8 900 milliards de dinars, soit près de 33 % de M2 et environ 25 % du PIB. Ce niveau élevé reflète l’importance de l’économie informelle et la persistance de comportements de thésaurisation.