Série Algérie 2050 – Rapport en 9 parties sur la transition économique

📥 Documents téléchargeables :

En bref :

Impact limité : Une variation de ±10 $/baril ne génère que ±1 milliard $ de marge budgétaire

Impact limité : Une variation de ±10 $/baril ne génère que ±1 milliard $ de marge budgétaire Dépendance critique : 90 % des exportations et 60 % des recettes budgétaires viennent des hydrocarbures

Dépendance critique : 90 % des exportations et 60 % des recettes budgétaires viennent des hydrocarburesLa période ouverte après 2025 s’inscrit dans un contexte international de basculement géostratégique et économique, marqué par la fin progressive des équilibres hérités des décennies précédentes et par l’émergence d’un ordre mondial dominé par le risque, l’incertitude et la fragmentation.

La recomposition en cours — qu’elle soit géopolitique, énergétique, financière ou technologique — redéfinit les chaînes de valeur, modifie les termes de l’échange et réduit la prévisibilité des environnements macroéconomiques, en particulier pour les économies dépendantes des rentes.

Dans ce nouvel environnement, les modèles fondés sur la rente sont structurellement fragilisés. La volatilité accrue des marchés, la transition énergétique, le durcissement des contraintes financières et l’affaiblissement des mécanismes traditionnels de stabilisation internationale limitent la capacité des pays rentiers à amortir les chocs par de simples ajustements conjoncturels.

Les équilibres de rente, qui ont longtemps permis de différer les réformes, apparaissent désormais de plus en plus précaires.

C’est dans ce contexte que s’inscrit la trajectoire récente de l’économie algérienne, dont les performances macroéconomiques demeurent mitigées, malgré des épisodes de soutien conjoncturel liés aux hydrocarbures.

La croissance reste insuffisamment diversifiée, la productivité stagne, l’emploi formel progresse lentement et les déséquilibres macroéconomiques se sont accentués. Ces fragilités sont renforcées par des rigidités structurelles persistantes, tant sur le plan institutionnel, productif que financier, qui limitent la capacité d’ajustement et d’adaptation de l’économie.

À la fin de l’année 2025, l’économie algérienne se caractérise par un contexte domestique marqué par des déséquilibres profonds — budgétaires, monétaires, externes et sociaux — et par une accumulation de rigidités qui pèsent sur les perspectives de croissance à moyen terme.

En l’absence de réformes, le scénario du statu quo conduit à une dégradation progressive des marges de manœuvre, à une exposition accrue aux chocs externes et à une érosion continue du potentiel économique.

Par ailleurs, l’évolution du marché pétrolier mondial constitue un facteur de vulnérabilité supplémentaire. Au-delà des fluctuations de court terme, les perspectives à moyen et long termes sont caractérisées par une incertitude élevée et par des contraintes structurelles qui rendent improbable un retour durable à des niveaux de prix capables de soutenir indéfiniment les équilibres internes. Cette évolution réduit la capacité de la rente à jouer son rôle traditionnel d’amortisseur macroéconomique.

L’ensemble de ces éléments — basculement de l’ordre international, fragilisation des économies de rente, performances économiques internes limitées, déséquilibres accumulés et incertitudes sur le marché pétrolier — convergent vers un même constat : les défis auxquels fait face l’économie algérienne sont à la fois structurels et systémiques, et ne peuvent plus être traités par des ajustements marginaux.

Cette première partie vise ainsi à poser le diagnostic des contraintes et des vulnérabilités qui caractérisent le modèle économique actuel, tout en soulignant le caractère urgent de l’action. Elle introduit la nécessité d’engager rapidement des réformes profondes et cohérentes, condition indispensable pour éviter un ajustement subi et pour préparer la transition vers un nouveau modèle de développement.

Le contexte géostratégique mondial

L’environnement international est entré dans une phase de recomposition géostratégique profonde, marquée par l’érosion progressive des cadres multilatéraux, la montée des rivalités de puissance et la centralité accrue des considérations de sécurité dans les relations internationales. Le monde n’est plus principalement structuré par des logiques de coopération économique, mais par des arbitrages stratégiques, des rapports de force et une gestion permanente du risque.

Fin de l’ordre international stable

Depuis 2020, la succession de chocs majeurs — pandémie mondiale, conflits armés, tensions énergétiques et technologiques — a mis fin à l’hypothèse d’un ordre international stable, prévisible et fondé sur des règles partagées. Les grandes puissances privilégient désormais des stratégies de sécurisation nationale, parfois au détriment des équilibres globaux. Cette évolution se traduit par une montée de l’unilatéralisme, un affaiblissement des institutions multilatérales et une fragmentation accrue de la gouvernance mondiale.

Rivalité systémique entre grandes puissances

La rivalité stratégique entre les États-Unis et la Chine constitue l’axe structurant du nouvel environnement géopolitique. Elle dépasse largement le cadre commercial pour englober les dimensions technologique, financière, militaire et normative.

Cette confrontation systémique se manifeste par : (1) la militarisation accrue de certaines zones stratégiques (mer de Chine méridionale, Indo-Pacifique) ; (2) des restrictions technologiques et des sanctions ciblées ;et (3) le risque croissant d’un découplage partiel des systèmes économiques et financiers mondiaux.

Cette rivalité introduit une instabilité durable dans les relations internationales et complique les choix stratégiques des pays tiers, contraints à des arbitrages de plus en plus complexes.

Retour des conflits régionaux

Les conflits armés sont redevenus des facteurs centraux de risque global.

La guerre en Ukraine a réintroduit la confrontation militaire de haute intensité en Europe et bouleversé les équilibres sécuritaires du continent. Le conflit en Palestine, quant à lui, a porté les tensions au Moyen-Orient à un niveau critique, avec plusieurs foyers susceptibles de dégénérer en conflit régional élargi.

Ces conflits ont des effets géostratégiques majeurs : instabilité des routes commerciales et énergétiques ; militarisation des espaces maritimes stratégiques ; et accroissement de la polarisation politique et diplomatique mondiale.

Sécurité énergétique comme levier géopolitique

L’énergie est redevenue un instrument central de puissance et de coercition géopolitique. La rupture partielle entre l’Europe et la Russie, la recherche accélérée de nouveaux partenaires énergétiques, la reconfiguration des alliances au Moyen-Orient et la montée des enjeux liés aux technologies de la transition énergétique redessinent la carte géostratégique mondiale. La sécurité énergétique n’est plus seulement un enjeu économique : elle conditionne désormais la souveraineté, la stabilité politique et la capacité d’influence internationale des États.

Montée des menaces hybrides

Le champ géostratégique s’est élargi à des formes de confrontation non militaires : cyberattaques contre les infrastructures critiques ; guerre informationnelle et manipulation de l’opinion ; pressions financières et monétaires ; et instrumentalisation des dépendances technologiques et commerciales.

Ces menaces hybrides brouillent la frontière entre paix et conflit et rendent les chocs plus diffus, mais potentiellement plus déstabilisants à moyen terme.

Un monde multipolaire instable

Le système international évolue vers une multipolarité désordonnée, caractérisée par l’absence de leadership stabilisateur clair et par la faiblesse des mécanismes de coordination collective. La coopération internationale demeure indispensable face à des risques systémiques, mais elle est de plus en plus entravée par la défiance stratégique, la polarisation idéologique et la concurrence entre blocs.

L’économie mondiale post-2025

Fragmentation des échanges et politisation de l’énergie

Le basculement géostratégique mondial décrit précédemment se traduit désormais par une recomposition profonde de l’économie mondiale, marquée par la fragmentation croissante des échanges, la politisation accrue de l’énergie et l’érosion progressive des modèles de croissance fondés sur la rente.

À partir de 2025, nous notons que :

- Les déterminants géopolitiques et énergétiques s’imposent comme des facteurs centraux dans la formation des trajectoires macroéconomiques, redéfinissant en profondeur les conditions de la croissance et de la stabilité économique.

- La mondialisation libérale, historiquement fondée sur l’optimisation des coûts, la fluidité des échanges et la neutralité des chaînes de valeur, cède progressivement la place à un système plus fragmenté. Celui-ci est structuré par des considérations de sécurité économique, de souveraineté industrielle et de rivalités stratégiques, dans lesquelles les arbitrages politiques priment de plus en plus sur les logiques d’efficience économique.

- Les tensions commerciales ne relèvent plus d’ajustements conjoncturels, mais s’inscrivent désormais dans une dynamique de long terme, portée par des politiques industrielles offensives, des restrictions à l’exportation de technologies clés, des stratégies de relocalisation ciblée et une régionalisation accrue des échanges. Cette recomposition du commerce mondial s’accompagne d’effets macroéconomiques durables : une hausse structurelle des coûts de production, une moindre efficacité allocative et, in fine, un ralentissement tendanciel de la croissance mondiale. L’économie mondiale devient ainsi plus coûteuse, moins intégrée et plus exposée aux chocs géopolitiques, dans un contexte où les marges de manœuvre budgétaires et monétaires se réduisent progressivement.

Dans ce nouvel environnement, l’énergie redevient un instrument géopolitique majeur. Si les hydrocarbures conservent un rôle central à court et moyen termes, leur fonction économique s’est profondément transformée. Ils ne constituent plus un socle stable de croissance et de financement public, mais une source de volatilité accrue, soumise à des arbitrages géopolitiques, climatiques et technologiques de plus en plus contraignants.

La transition énergétique, accélérée par les impératifs climatiques et les stratégies de sécurité énergétique des grandes puissances, introduit une incertitude structurelle sur la demande future d’énergies fossiles, tout en intensifiant la concurrence entre pays producteurs.

Dès lors, la stabilité apparente des prix de l’énergie masque une transformation plus profonde : la rente énergétique devient plus courte, plus instable et plus conditionnelle.

Les pays producteurs ne peuvent plus fonder leur stratégie macroéconomique sur l’hypothèse d’une demande durablement croissante et prévisible, ni sur une capacité prolongée à lisser les cycles par l’accumulation de réserves.

Cette évolution marque la fin progressive du modèle d’ajustement par la rente et constitue l’un des tournants structurants de l’économie mondiale contemporaine.

Les trois transformations structurelles

L’économie mondiale est engagée dans trois transformations structurelles majeures.

- La dynamique démographique : modifie en profondeur les équilibres de croissance, de l’emploi et des finances publiques, avec un vieillissement rapide dans certaines régions et une pression accrue sur les marchés du travail et les systèmes sociaux dans d’autres

- Les transformations technologiques, portées par l’essor rapide de l’intelligence artificielle et de la numérisation, redéfinissent les gains de productivité, l’organisation des chaînes de valeur, la structure de l’emploi et la répartition des revenus, avec des effets macroéconomiques potentiellement disruptifs

- La transition écologique impose une recomposition profonde des modèles de production et de consommation, introduisant de nouvelles contraintes énergétiques, climatiques et financières, tout en redéfinissant les trajectoires de croissance et de compétitivité à moyen et long termes.

La crise mondiale du coût de la vie

La crise mondiale de l’accessibilité financière (coût de la vie) reflète un décalage croissant entre les revenus des ménages et le coût des biens et services essentiels, tant dans les économies avancées que dans les économies émergentes.

Depuis le début des années 2020, une succession de chocs — notamment la pandémie, les perturbations des chaînes d’approvisionnement, les flambées des prix de l’énergie et des produits alimentaires, le durcissement des conditions financières mondiales et les pressions sur les taux de change — a entraîné une hausse du coût de la vie à un rythme largement supérieur à celui de la progression des salaires.

Même lorsque l’inflation globale commence à se modérer, les ménages continuent de subir une pression durable liée au niveau élevé des prix des produits alimentaires, du logement, de l’énergie, des transports et des services de base, tandis que la hausse des taux d’intérêt a accru le coût du service de la dette et restreint l’accès au crédit.

Cette érosion du pouvoir d’achat réel a été particulièrement marquée pour les ménages à revenus faibles et intermédiaires, pour lesquels les dépenses essentielles absorbent une part croissante du revenu, mais elle a également touché les classes moyennes dans les économies avancées, révélant ainsi le caractère structurel de la crise.

En conséquence, la problématique du coût de la vie apparaît de moins en moins comme un épisode inflationniste conjoncturel, et de plus en plus comme un défi socio-économique persistant, appelant des réponses de politique économique allant au-delà de la seule stabilisation macroéconomique, afin de traiter les dynamiques de revenus, le coût des biens essentiels et les mécanismes de protection sociale.

Une confiance au plus bas des agents économiques dans un monde en pleine recomposition. La faiblesse actuelle de la confiance résulte d’un processus cumulatif plutôt que d’un choc isolé. Les ménages et les entreprises ont subi une succession de crises — pandémie, inflation élevée, hausse des taux d’intérêt, chocs énergétiques et géopolitiques — qui ont durablement dégradé le pouvoir d’achat et accru l’incertitude, même lorsque les indicateurs macroéconomiques se stabilisent.

Le maintien de prix élevés, l’ajustement lent des revenus réels et le renchérissement du crédit nourrissent un décalage croissant entre la performance économique mesurée et le ressenti quotidien. À cela s’ajoute le sentiment que le système économique favorise les détenteurs de capital au détriment des classes moyennes, alimentant une vision à somme nulle et une défiance envers les politiques publiques.

Dans un contexte de fragmentation géopolitique, de réponses publiques perçues comme coûteuses ou incohérentes et de saturation informationnelle anxiogène, cette défiance devient auto-entretenue : l’attentisme freine l’investissement et la croissance, ce qui confirme et renforce le pessimisme initial.

Le marché pétrolier mondial

Un marché pétrolier mondial en recomposition : du “super-cycle” à un équilibre instable.

Le marché pétrolier mondial a basculé vers un régime caractérisé par

- Une demande plus incertaine et moins dynamique

- Une offre plus flexible, en particulier hors OPEP

- Une volatilité accrue. .

Les épisodes de hausse de prix demeurent possibles, mais tendent à être plus courts et moins auto-entretenus qu’auparavant, car ils sont rapidement corrigés par des ajustements d’offre et/ou par l’affaiblissement de la demande

Dynamiques de la demande

Demande mondiale : Pourquoi elle se situe autour de 102–103 mbj et pourquoi sa croissance ralentit ?

La demande mondiale se situe autour de 102–103 millions de barils/jour (mbj). Ce niveau reflète surtout un plateau post-pandémie et non un nouveau cycle de forte expansion.

Trois forces expliquent le ralentissement structurel de la croissance de la demande.

La Chine : d’un moteur de croissance à un facteur de stabilisation

La Chine a été, pendant deux décennies, le principal moteur de la hausse de la demande pétrolière. Désormais, sa contribution tend à se normaliser et à devenir plus volatile, pour plusieurs raisons structurelles :

- ralentissement de la croissance et rééquilibrage vers les services et la consommation (moins intensifs en énergie que l’investissement lourd)

- électrification rapide des transports (diffusion des véhicules électriques) qui limite la progression de la consommation de carburants

- efficacité énergétique accrue et politiques industrielles visant la réduction de l’intensité énergétique

- faiblesse persistante de l’immobilier et du cycle de construction, historiquement énergivores.

En consequence, la Chine n’alimente plus un “saut” permanent de la demande mondiale ; elle contribue davantage à un plafonnement qu’à une accélération.

Économies avancées : stagnation, voire déclin tendanciel

Dans les économies avancées, la demande est structurellement stagnante ou en légère baisse : gains d’efficacité (véhicules, industrie), politiques climatiques plus strictes, électrification progressive et substitution partielle et changements de comportement.

Ces économies ne tirent plus la demande mondiale ; elles agissent plutôt comme un frein à moyen terme.

Émergents hors Chine : croissance résiduelle, mais contrainte

L’essentiel de la croissance résiduelle provient de pays comme l’Inde, certaines économies d’Asie du Sud-Est, et des économies à forte croissance démographique. Toutefois, cette demande est : plus sensible aux prix, exposée aux conditions financières internationales, et hétérogène selon les politiques énergétiques et les capacités d’importation.

Dynamiques de l’offre

La demande mondiale se situe à un niveau élevé, mais sa croissance est plus lente, plus incertaine et plus fragmentée qu’auparavant, ce qui réduit la probabilité de tensions prolongées sur les prix.

Offre mondiale : Pourquoi elle demeure élevée et pourquoi l’OPEP ne “contrôle” plus le marché comme avant ?

L’offre mondiale évolue autour de 102–104 mbj, avec une structure profondément transformée.

Le facteur clé : l’offre hors OPEP, plus flexible et plus réactive

La principale nouveauté des dix dernières années est le rôle central des producteurs hors OPEP, en particulier :

- Les États-Unis (pétrole non conventionnel) : cycles d’investissement courts, capacité d’ajustement rapide aux signaux de prix

- Brésil, Guyana, Canada, Norvège : montée en puissance de projets offshore et non conventionnels à coûts compétitifs.

Cette offre hors OPEP agit comme un plafond structurel : lorsque les prix augmentent durablement, l’offre hors OPEP a tendance à répondre, limitant l’extension d’un cycle haussier.

L’OPEP+ : pouvoir de stabilisation plus limité à moyen terme

L’OPEP+ conserve une capacité d’influence à court terme via des ajustements de quotas, mais sa marge se réduit : les coupes sont coûteuses en parts de marché, et la discipline collective est plus difficile à maintenir, les ajustements sont souvent réactifs plutôt que préventifs.

En pratique, l’OPEP+ peut amortir des chocs, mais ne contrôle plus la trajectoire de moyen terme dans un environnement dominé par l’offre hors OPEP.

Géopolitique et sanctions : volatilité sans pénurie durable

Les tensions géopolitiques génèrent des chocs d’offre, mais l’expérience récente montre qu’ils conduisent souvent à une réorientation des flux plutôt qu’à une raréfaction durable. Ils augmentent la volatilité, sans garantir un régime de prix durablement élevé.

Synthèse offre

L’offre reste élevée car elle est plus diversifiée, plus flexible et portée par des producteurs hors OPEP capables d’accroître rapidement la production lorsque les prix montent.

Fin des super-cycles

Le nouvel équilibre : une demande plafonnée et une offre flexible rendent les prix plus volatils et amoindrissent la possibilite des super-cycles.

L’interaction d’une demande mondiale moins dynamique et d’une offre plus flexible produit un marché à : cycles plus courts, volatilité élevée et probabilité plus faible de phases longues de prix élevés.

Pour les pays rentiers, cela signifie que la rente est moins prévisible et moins “assurable” comme fondement de stratégie budgétaire.

Implications pour l’Algérie

Sensibilité budgétaire et rôle réduit de la rente comme stabilisateur.

Volumes pétroliers pertinents :

Production : 1,0 million de barils/jour

Consommation intérieure : 0,6 millions de barils/jour

exportations nettes : 0,4 millions de barils/jour

soit environ : 0,4×365≈146 millions de barils/an

Sensibilité mécanique des recettes pétrolières : $1/baril × 146 millions barils/an ≈ 146 millions USD/an.

Avec ±$10 /baril ≈ ±$1,5 milliard /an (recettes d’exportation pétrolières brutes).

Transmission au budget : sensibilité budgétaire. Le budget capte une fraction des recettes (fiscalité, transferts, dividendes, mais aussi compensations/subventions). En retenant un coefficient de transmission prudent α = 0,6–0,7 :

- ±$10 /baril → ±$1,5 milliards (exportations pétrolières)

- impact budgétaire: ±0,9 à ±1,05 Md USD

Tableau synthétique

| Variation du prix du baril | Effet exportations pétrolières | Effet budgétaire (α = 0,6–0,7) |

| −$10 | −$1,5 milliards | −$0,9 à −$1,05 milliards |

| +$10 | +$1,5 milliards | +$0,9 à +$1,05 milliards |

Lecture stratégique : ce que cela implique pour la trajectoire macroéconomique. Deux implications de politique économique sont essentielles :

- Capacité d’amortissement réduite : Même un choc favorable de prix (±10 USD) ne dégage plus que ~1 Md USD de marge budgétaire, ce qui est insuffisant pour compenser durablement des déséquilibres structurels importants (déficit hors hydrocarbures à deux chiffres du PIB hors hydrocarbures).

- Réformes et diversification : nécessité macroéconomique : Le marché pétrolier ne peut plus être traité comme “filet de sécurité automatique”. Dans un monde de demande plafonnée et d’offre flexible hors OPEP, le report des réformes devient plus coûteux : la rente n’offre plus la même capacité à financer le statu quo.

Le marché pétrolier mondial est désormais structuré par une demande moins dynamique (notamment du fait de la normalisation chinoise) et une offre hors OPEP plus flexible (dans le contexte d’une stratégie volume), ce qui réduit la probabilité de prix durablement élevés.

Pour l’Algérie, la hausse de la consommation domestique limite les exportations nettes et réduit la sensibilité budgétaire : une variation de ±$10 du baril représente environ ±$0,9 à ±$1,05 milliard de recettes budgétaires, soit un amortisseur nettement plus faible qu’auparavant.

Cette réalité renforce l’urgence des réformes macroéconomiques et de la diversification productive.

L’Algérie face au nouveau contexte

Pour l’Algérie, ces mutations globales ont des implications directes et profondes. La dépendance structurelle aux hydrocarbures place le pays en première ligne face à la recomposition géopolitique de l’énergie.

Si la position géographique et les ressources naturelles offrent encore des opportunités à court terme, notamment vis-à-vis de l’Europe, celles-ci ne sauraient être interprétées comme un substitut à une transformation structurelle de l’économie.

La transition énergétique mondiale réduit progressivement l’horizon de visibilité de la rente. Même dans des scénarios de demande soutenue à moyen terme, la volatilité accrue des prix, la pression sur les investissements fossiles et l’essor des énergies alternatives limitent la capacité de l’État à fonder une stratégie de stabilisation budgétaire et sociale sur les seuls revenus énergétiques.

Dans ce contexte, toute stratégie de réformes retardée devient mécaniquement plus coûteuse et plus risquée.

Par ailleurs, la fragmentation géopolitique réduit les marges d’insertion externe pour une économie peu diversifiée. Les flux d’investissements directs étrangers deviennent plus sélectifs, conditionnés à la stabilité réglementaire, à la gouvernance et à la capacité d’intégration dans des chaînes de valeur régionales. Or, dans un monde où l’accès aux marchés, aux technologies et aux financements est de plus en plus politisé, les économies à faible compétitivité structurelle voient leur pouvoir de négociation s’éroder.

Ce contexte géopolitique et énergétique durcit également les arbitrages internes. La soutenabilité du modèle de redistribution fondé sur la dépense publique et les subventions généralisées est remise en cause par l’érosion des marges budgétaires et par l’augmentation des besoins d’investissement liés à la transition énergétique, à la sécurité alimentaire et à la modernisation des infrastructures.

La réforme devient ainsi non seulement un impératif économique, mais une condition de souveraineté économique.

Dans ce cadre, l’objectif de bâtir un nouveau modèle de croissance pour l’Algérie ne peut plus être conçu comme un choix discrétionnaire ou graduel, mais comme une nécessité stratégique.

Le nouveau modèle devra reposer sur une diversification productive réelle, une amélioration de la productivité, une intégration sélective dans l’économie régionale et mondiale, et une mobilisation plus efficace de l’épargne et du capital humain. Il devra également intégrer la transition énergétique non comme une contrainte externe, mais comme un levier de transformation industrielle, d’innovation et de création d’emplois.

En définitive, le contexte géopolitique et énergétique mondial agit comme un puissant révélateur et accélérateur des limites du modèle actuel. Il réduit l’espace de l’inaction, raccourcit l’horizon de la rente et renforce la nécessité d’un séquençage crédible des réformes.

Pour l’Algérie, réussir la transition vers un nouveau modèle de croissance n’est plus seulement une réponse à des déséquilibres internes, mais une condition essentielle pour préserver sa stabilité macroéconomique, sa cohésion sociale et sa place dans un ordre économique mondial en recomposition.

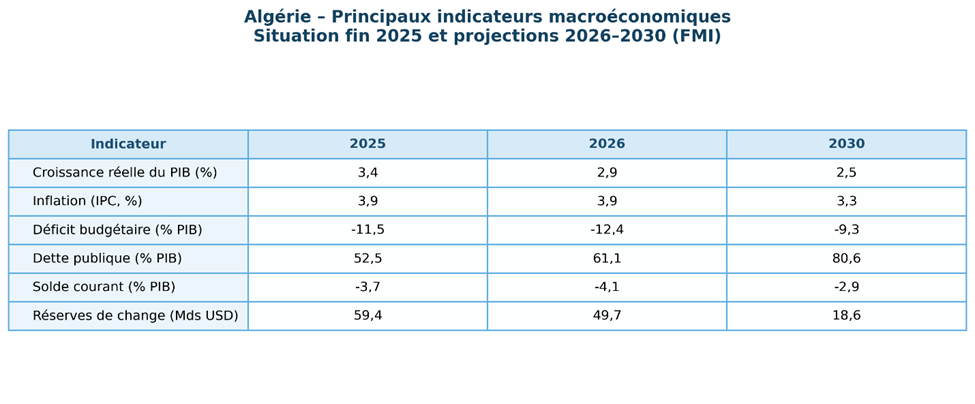

V. Performances macroéconomiques de l’Algérie à fin 2025 et perspectives à l’horizon 2030

Performances macroéconomiques fin 2025

Situation à fin 2025

À fin 2025, l’économie algérienne présente un profil macroéconomique contrasté.

- D’un côté, l’activité demeure relativement robuste ; de l’autre, les déséquilibres budgétaires et externes se sont sensiblement accentués, signalant une fragilisation de la soutenabilité macroéconomique. La croissance réelle est estimée à 3,4 % en 2025, après 3,6 % en 2024, traduisant un léger ralentissement.

Cette dynamique résulte de facteurs opposés : une quasi-stagnation du secteur des hydrocarbures, affecté par les quotas OPEP+ et la modération des prix internationaux ; une résilience du secteur non-hydrocarbures, soutenue par l’investissement public et la demande intérieure, avec une croissance avoisinant 3,8 % en 2025.

- L’inflation moyenne a nettement reculé, passant de 9,3 % en 2023 à 4,0 % en 2024, et resterait contenue autour de 3,9 % en 2025, principalement sous l’effet du reflux des prix alimentaires et des mécanismes administratifs de stabilisation. Cette désinflation améliore les indicateurs nominaux mais ne reflète qu’imparfaitement la contrainte réelle pesant sur les ménages qui font face .

- Sur le plan budgétaire, la situation s’est fortement détériorée. Le déficit budgétaire global a atteint 13,9 % du PIB en 2024 et resterait très élevé à 11,5 % du PIB en 2025, sous l’effet combiné de la baisse des recettes d’hydrocarbures et de la poursuite d’une politique budgétaire expansionniste (salaires, transferts et investissement public).

Cette dynamique a conduit à l’épuisement complet du Fonds de régulation des recettes (FRR) et à une montée rapide des besoins de financement. En conséquence, la dette publique brute, encore modérée en apparence, amorce une trajectoire ascendante préoccupante, passant de 48,5 % du PIB en 2024 à plus de 52 % en 2025. Ceci classe désormais le risque souverain de l’Algérie à un niveau “élevé”, une rupture notable par rapport aux évaluations précédentes.

- Sur le plan externe, le compte courant est redevenu déficitaire dès 2024 (–1,1 % du PIB) et le déficit devrait se creuser à –3,7 % du PIB en 2025, reflétant la contraction des exportations d’hydrocarbures et la reprise des importations. Les réserves de change, bien qu’encore confortables à court terme, suivent une trajectoire descendante, passant selon le FMI de $69 milliards en 2023 (15,2 mois d’importations), $67,8 milliards en 2024 (14 mois d’importations) à $USD en 2025, soit environ 12 mois d’importations.

In fine, la croissance à court terme est préservée au prix d’une dégradation rapide des équilibres budgétaires et externes, dans un contexte de forte dépendance aux hydrocarbures et d’épuisement des amortisseurs macroéconomiques.

Perspectives à l’horizon 2030 sans réformes

À moyen terme, l’économie algérienne devrait faire face à un ralentissement progressif de la croissance potentielle de l’économie algérienne, sous l’effet conjugué de contraintes budgétaires, de la modération attendue de la production d’hydrocarbures, du type de modèle de croissance, de rigidités structurelles persistantes et de la faiblesse de l’investissement privé.

Dans le contexte d’un tel scénario hors réformes, les principaux indicateurs macroéconomiques se présenteraient ainsi :

- La croissance réelle ralentirait progressivement pour converger vers environ 2,5 % à l’horizon 2030, avec une contribution de plus en plus limitée du secteur des hydrocarbures et une croissance non-hydrocarbures freinée par l’insuffisance de l’investissement privé et de la productivité. . La croissance du PIB par habitant serait ainsi contenue autour de 1 à 1,5 %, insuffisante pour absorber durablement les pressions démographiques et sociales.

- L’inflation resterait modérée (≈ 3,3 % à moyen terme), mais cette stabilité nominale s’accompagnerait d’un ajustement réel contraint, via la compression de la dépense publique et la montée progressive des prix administrés, notamment de l’énergie.

- Le principal point de vulnérabilité réside dans les finances publiques. En l’absence d’un ajustement crédible, la dette publique brute pourrait atteindre près de 80 % du PIB en 2030, tandis que les déficits budgétaires resteraient durablement supérieurs à 9 % du PIB.

- Sur le plan externe, le déficit du compte courant de la balance des paiements demeurerait structurel, et les réserves de change poursuivraient leur érosion pour tomber à moins de 4 mois d’importations en 2030, contre plus de 14 mois en 2024 et 12,3 mois d’importations en 2025, réduisant significativement la capacité d’absorption des chocs externes.

Laisser un commentaire