En bref :

Les alternatives : Yuan, euro et BRICS progressent à la marge mais n’ont pas l’architecture financière pour remplacer le dollar

Les alternatives : Yuan, euro et BRICS progressent à la marge mais n’ont pas l’architecture financière pour remplacer le dollarCet article est également disponible en vidéo

Voir la synthèse en 9 minutes ↓

Le dollar, monnaie centrale d’un monde fragmenté et impact sur l’économie algérienne

On peut diversifier les paiements, mais on ne remplace pas la monnaie qui finance le monde et sert de refuge en crise

Partie 1. La monnaie de réserve internationale : privilège systémique et contrainte macroéconomique

I. Rôle d’une monnaie de réserve internationale

Une monnaie de réserve internationale n’est pas simplement une devise largement détenue par les banques centrales. Elle constitue une infrastructure centrale du système monétaire mondial, assurant simultanément des fonctions de réserve de valeur, de financement, de liquidité et de refuge en période de crise.

À ce titre, elle bénéficie à son émetteur de privilèges considérables, mais elle lui impose également des contraintes macroéconomiques profondes, souvent mal comprises.

Du côté des privilèges, la monnaie de réserve confère à l’État émetteur un avantage de financement unique. La demande mondiale structurelle pour ses actifs permet d’emprunter à grande échelle, à des coûts plus faibles et sur des maturités longues.

Ce « privilège exorbitant » se traduit par une capacité exceptionnelle à financer des déficits budgétaires et extérieurs sans ajustement immédiat, ainsi que par une grande résilience face aux chocs financiers. Il s’accompagne d’un pouvoir d’influence géopolitique majeur, notamment à travers le contrôle des infrastructures financières, des systèmes de paiement et l’usage des sanctions économiques.

Cependant, ces avantages s’accompagnent de coûts systémiques souvent sous-estimés. Le premier est le dilemme de Triffin : pour fournir au reste du monde la liquidité dont il a besoin, le pays émetteur doit accepter des déficits persistants et une accumulation de passifs externes.

La stabilité du système repose ainsi sur une contradiction structurelle entre les besoins globaux de liquidité et la soutenabilité macroéconomique à long terme du pays émetteur.

Deuxièmement, la monnaie de réserve est soumise à une pression permanente d’appréciation, alimentée par la demande mondiale d’actifs sûrs. Cette pression pèse sur la compétitivité externe, favorise la désindustrialisation relative et renforce la financiarisation de l’économie domestique.

Le pays émetteur devient, de facto, le fournisseur mondial de liquidité et d’actifs sûrs, au prix d’une transformation structurelle de son modèle de croissance.

Troisièmement, la politique monétaire du pays émetteur acquiert une dimension systémique involontaire. Les décisions prises pour des objectifs domestiques — inflation, emploi, stabilité financière — ont des répercussions mondiales immédiates.

Cette externalisation des cycles monétaires génère des tensions récurrentes avec le reste du monde et expose l’émetteur à des critiques sur sa responsabilité systémique, sans pour autant lui conférer un mandat explicite de gestion de la liquidité mondiale.

Enfin, la domination monétaire implique une responsabilité implicite de prêteur en dernier ressort global, assumée de manière ad hoc et asymétrique. Les interventions de la banque centrale, notamment via les lignes de swap, deviennent indispensables pour éviter des crises systémiques, tout en restant sélectives et politiquement sensibles.

Ainsi, une monnaie de réserve internationale n’est ni un simple atout gratuit ni un instrument neutre. Elle constitue une position systémique ambivalente, combinant pouvoir financier, influence géopolitique et contraintes macroéconomiques durables.

La persistance du dollar doit être analysée à l’aune de cette double réalité : il domine le système non seulement parce qu’il est fort, mais aussi parce que le monde dépend structurellement de sa capacité — et de sa volonté — à absorber les déséquilibres globaux.

II. La dette publique américaine comme moteur structurel de la demande mondiale de dollars

La dynamique récente du système monétaire international ne peut être comprise sans analyser le rôle central de la dette publique américaine.

Contrairement à une lecture purement budgétaire, l’augmentation de la dette fédérale constitue aussi un mécanisme fondamental de production d’actifs sûrs indispensables au fonctionnement de la finance mondiale.

Les obligations du Trésor américain représentent aujourd’hui la principale source de collatéral liquide et sans risque utilisée dans les marchés financiers internationaux.

Elles servent de référence pour la valorisation des actifs, pour les opérations de financement à court terme et pour la gestion des réserves de change des banques centrales. Dans un système fortement financiarisé, la demande mondiale de ces actifs dépasse largement les besoins de financement de l’économie américaine elle-même.

Cette dynamique crée un paradoxe structurel : l’accumulation de dette publique, souvent perçue comme une fragilité macroéconomique domestique, devient simultanément une condition de stabilité du système financier international.

L’expansion de l’offre de bons du Tresor (Treasuries) permet de satisfaire la demande globale d’actifs sûrs, mais elle alimente également une dépendance accrue du système à la liquidité en dollars.

Ainsi, la dette publique américaine agit comme un canal majeur de création de dollars financiers. Elle contribue à réduire ponctuellement la rareté structurelle de liquidité en dollars (« dollar shortage »), tout en renforçant le rôle central du dollar dans les portefeuilles internationaux et les circuits financiers globaux.

Cette logique explique pourquoi les épisodes de tension sur les marchés obligataires américains ont des répercussions immédiates sur les conditions financières mondiales.

En définitive, la domination du dollar ne repose pas uniquement sur la puissance économique des États-Unis, mais sur la capacité du marché américain à produire en quantité suffisante les actifs sûrs recherchés par le reste du monde.

Tant qu’aucune alternative n’offre une profondeur financière comparable, la dette publique américaine restera un pilier essentiel de l’architecture monétaire internationale.

Pour ce qui est des dettes publiques des autres pays ou ensembles régionaux, elles ne jouent pas le même rôle dans le système monétaire international. Si l’endettement souverain crée partout des actifs financiers, seule une fraction limitée — en premier lieu la dette américaine — produit des actifs sûrs dotés d’une liquidité et d’une acceptabilité mondiales.

Les obligations du Trésor américain sont utilisées comme collatéral de référence dans le financement international, ce qui génère une demande structurelle de dollars bien au-delà des besoins commerciaux des États-Unis.

À l’inverse, la plupart des autres dettes souveraines restent essentiellement nationales ou régionales, avec une capacité limitée à soutenir la liquidité globale.

Cette asymétrie explique pourquoi l’expansion de la dette américaine alimente directement la demande mondiale de dollars et contribue à la persistance de la centralité du système dollar.

En ce sens, la montée de l’endettement global renforce paradoxalement la centralité du dollar au lieu de l’affaiblir.

III. Les gains et coûts des États-Unis en tant qu’émetteur de la monnaie de réserve mondiale

Le statut de monnaie de réserve internationale confère aux États-Unis des avantages économiques, financiers et géopolitiques majeurs, mais il leur impose également des contraintes structurelles durables, rarement intégrées dans le débat public.

Ce que les États-Unis gagnent :

Ce que les États-Unis perdent ou supportent :

In fine, le statut de monnaie de réserve n’est ni un avantage gratuit ni une rente sans contrepartie. Il place les États-Unis au cœur du système monétaire international, mais au prix d’un modèle macroéconomique structurellement déséquilibré, d’une exposition accrue aux cycles financiers mondiaux et d’une responsabilité systémique que peu d’États seraient en mesure — ou disposés — à assumer.

C’est précisément cette combinaison de puissance, de contraintes et d’absence d’alternative crédible qui explique la persistance du dollar dans un système fragmenté, instable et profondément financiarisé.

Partie 2. Un système monétaire désormais piloté par la finance, la technologie et la géopolitique

Depuis le début des années 2020, le système monétaire international est entré dans une phase de recomposition profonde, marquée par une combinaison inédite de financiarisation accrue, de transformations technologiques rapides et de tensions géopolitiques persistantes.

Cette évolution ne correspond ni à une transition ordonnée vers un nouvel équilibre monétaire, ni à un simple ajustement conjoncturel, mais à un changement structurel du fonctionnement de l’économie mondiale.

Dans ce contexte, le dollar demeure au cœur du système monétaire international, non pas par inertie historique, mais parce qu’il continue d’assurer les fonctions systémiques essentielles — financement, liquidité et gestion du risque — dans un environnement où les marchés financiers dominent les mécanismes d’ajustement, la technologie accélère la transmission des chocs et la géopolitique accroît durablement l’incertitude.

Notons ces points importants pour comprendre l’état du système monétaire international actuel et les enjeux :

- Cette transformation s’inscrit dans un contexte de mutations rapides du capitalisme mondial, marqué par la montée en puissance des technologies numériques, de la finance de marché, des chaînes de valeur fragmentées et de nouvelles formes de rivalité stratégique.

- L’économie mondiale est désormais structurée par des interactions étroites entre marchés financiers, innovation technologique, commerce international et rapports de puissance, ce qui modifie profondément les mécanismes traditionnels d’ajustement macroéconomique et monétaire.

- Le point de départ analytique de cette évolution est désormais largement documenté : le moteur central du système monétaire international n’est plus le commerce mondial, mais les marchés financiers globaux. Les flux de capitaux, la liquidité internationale, les contraintes de bilan, les appels de marge et les stratégies de gestion du risque dominent aujourd’hui les dynamiques monétaires. Dans un système fortement financiarisé, la demande de devises est de moins en moins déterminée par les échanges de biens et services, et de plus en plus par les conditions de financement, les cycles de liquidité et les arbitrages de portefeuille à l’échelle mondiale. Le commerce international, bien qu’encore essentiel pour l’activité réelle, joue désormais un rôle secondaire dans la structuration de la hiérarchie monétaire.

- Les transformations technologiques ont amplifié cette évolution. La digitalisation des marchés, l’automatisation des transactions, le développement du trading algorithmique, la montée en puissance des plateformes financières globales et l’intégration croissante des cryptoactifs dans l’écosystème financier ont accéléré la vitesse de transmission des chocs. Les innovations liées aux technologies de l’information, à l’intelligence artificielle et aux infrastructures de paiement ont renforcé la liquidité apparente en période d’expansion, tout en accentuant la brutalité des ajustements en période de stress. La technologie agit ainsi comme un amplificateur des cycles financiers et monétaires, plutôt que comme un facteur de stabilisation.

- Parallèlement, le commerce mondial lui-même s’est transformé. Les chaînes de valeur internationales, longtemps organisées selon une logique d’optimisation des coûts, sont désormais soumises à des impératifs de résilience, de sécurité et de souveraineté économique. La régionalisation des échanges, la diversification des fournisseurs, les restrictions commerciales et les politiques industrielles actives modifient la géographie du commerce mondial. Toutefois, ces transformations ne se traduisent pas mécaniquement par une remise en cause de la domination monétaire du dollar. Si les monnaies de règlement peuvent se diversifier à la marge, la finance du commerce, le financement des stocks, les marchés à terme et les instruments de couverture restent massivement libellés en dollars.

- Cette financiarisation accrue du système international, combinée aux mutations technologiques et commerciales, a une conséquence majeure : elle génère une demande mondiale de dollars structurellement excessive, rigide et procyclique. La demande de dollar ne provient plus principalement des règlements commerciaux, mais des besoins liés à la dette libellée en dollars, aux opérations de couverture de change, aux exigences de liquidité en période de stress et au financement global des portefeuilles. Le dollar devient ainsi la monnaie de la gestion du risque mondial, une fonction bien plus exigeante et systémique que celle de simple monnaie de transaction.

- Or, cette demande massive se heurte à une offre de dollars structurellement insuffisante, que le système tente de compenser par des mécanismes fragiles : marchés eurodollars, ventes forcées d’actifs, lignes de swap de la Réserve fédérale et ajustements asymétriques imposés aux économies déficitaires. La domination du dollar repose dès lors sur un déséquilibre fondamental : stable en apparence en période normale, mais générateur de tensions récurrentes dès que les conditions financières mondiales se resserrent.

- Les tensions géostratégiques renforcent encore ces dynamiques. La montée des rivalités entre grandes puissances, la politisation croissante des chaînes d’approvisionnement, l’usage des sanctions financières comme instrument de politique étrangère et la remise en cause partielle du multilatéralisme ont accru l’incertitude globale. Ces évolutions nourrissent les discours sur la dédollarisation et la recherche d’alternatives monétaires. Toutefois, elles renforcent simultanément la demande de liquidité et de sécurité en dollars, en particulier en période de crise, accentuant le paradoxe d’un dollar à la fois contesté sur le plan politique et renforcé sur le plan financier.

- C’est dans ce contexte qu’émerge le paradoxe central du système monétaire actuel. Le dollar demeure dominant non pas parce qu’il serait intrinsèquement incontestable, mais parce qu’aucune alternative crédible n’existe à ce stade. Cette domination a toutefois profondément changé de nature. Elle repose de moins en moins sur l’accumulation de réserves officielles et de plus en plus sur des flux financiers privés volatils, sur la performance des actifs américains, sur les stratégies de couverture des investisseurs internationaux et sur un niveau de confiance devenu plus sensible aux orientations de la politique économique américaine. Le dollar reste central, mais il est devenu plus vulnérable aux chocs qu’il contribue lui-même à amplifier.

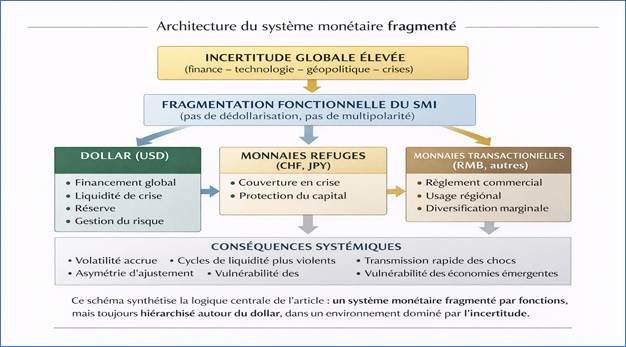

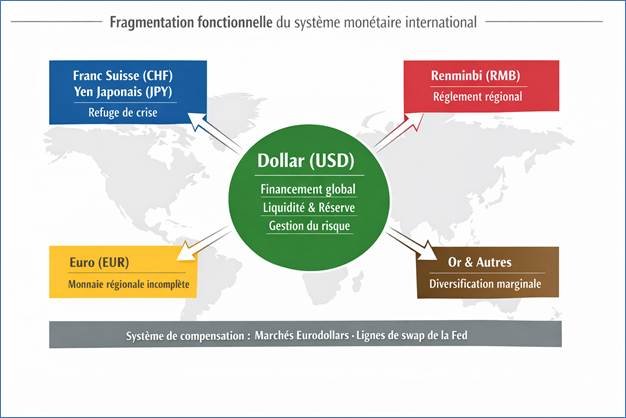

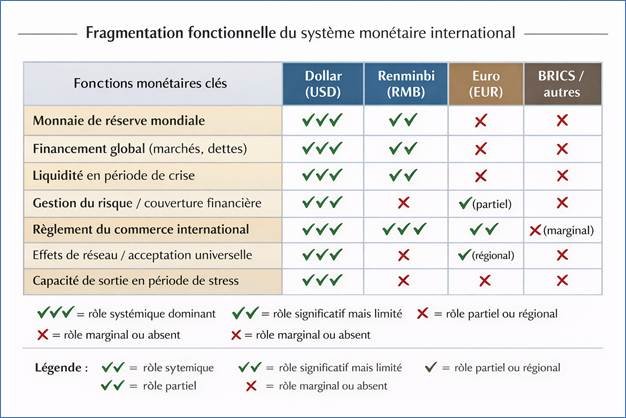

- Parallèlement, le système monétaire international entre dans une phase de fragmentation fonctionnelle. Les différentes fonctions de la monnaie internationale tendent à se dissocier :

– le commerce international peut se diversifier partiellement sur le plan monétaire ;

– la finance internationale demeure fortement concentrée autour du dollar ;

– les réserves officielles restent largement ancrées à la devise américaine

- Cette fragmentation ne correspond ni à une véritable multipolarité monétaire ni à une dédollarisation effective, mais à une spécialisation contrainte des monnaies dans un environnement dominé par l’incertitude. Le renminbi progresse comme monnaie de règlement sans accéder au statut de monnaie de réserve ou de crise ; l’euro demeure limité par ses fragilités institutionnelles ; les initiatives portées par les BRICS relèvent davantage de l’affichage politique que de la construction d’une architecture monétaire cohérente et crédible.

- Les conséquences systémiques de cette configuration sont claires : transmission plus rapide des chocs, cycles de liquidité plus violents et marges d’ajustement réduites, en particulier pour les économies émergentes. Celles-ci deviennent les amortisseurs involontaires d’un système fragmenté, dans lequel la diversification monétaire ou commerciale ne protège pas contre l’instabilité financière globale.

- L’Algérie illustre de manière particulièrement éloquente cette exposition. Sa dépendance aux hydrocarbures, la centralité du dollar dans ses recettes extérieures et ses réserves, ainsi que sa sensibilité aux cycles financiers mondiaux font de la stabilité macroéconomique et institutionnelle — et non de la substitution monétaire — le véritable enjeu stratégique.

- L’argument central de cet article est dès lors le suivant : le débat sur la dédollarisation est largement mal posé. Dans un système dominé par la finance, accéléré par la technologie et fragmenté par la géopolitique, la substitution monétaire relève de l’illusion. La seule ancre durable réside dans la crédibilité macroéconomique, la discipline budgétaire, la cohérence des politiques publiques et la solidité institutionnelle. Dans un monde fragmenté, la stabilité ne se décrète pas par le choix d’une monnaie alternative ; elle se construit par la maîtrise des fondamentaux.

Partie 3. Le déséquilibre structurel entre offre et demande de dollars

L’analyse du réalignement en cours du système monétaire international nécessite un cadre conceptuel capable de dépasser les lectures simplificatrices en termes de dédollarisation ou de multipolarité monétaire.

Dans une économie mondiale profondément financiarisée, les dynamiques monétaires ne sont plus principalement déterminées par les échanges commerciaux, mais par les flux de capitaux, les bilans financiers, les contraintes de liquidité et la gestion du risque sous incertitude.

Ce cadre repose sur trois piliers interdépendants : la hiérarchie des monnaies et la dissociation de leurs fonctions internationales, le déséquilibre structurel entre l’offre et la demande de monnaie dominante, et la fragmentation fonctionnelle du système monétaire dans un environnement marqué par la volatilité financière, l’innovation technologique et la géopolitique.

Il permet de comprendre pourquoi la domination du dollar persiste malgré ses fragilités, pourquoi les alternatives progressent sans s’imposer, et pourquoi les coûts d’ajustement continuent de se concentrer sur les économies les plus vulnérables.

- Au cœur de ce cadre se trouve la notion de hiérarchie monétaire. Une monnaie internationale remplit classiquement trois fonctions — unité de compte, moyen de paiement et réserve de valeur — mais ces fonctions ne sont pas réparties de manière homogène entre les devises. Dans un système hiérarchisé, la monnaie dominante concentre les fonctions les plus systémiques, notamment le financement, la réserve et la gestion du risque, tandis que les autres monnaies occupent des rôles plus circonscrits. Cette hiérarchie monétaire repose sur des fondements structurels : la profondeur et la liquidité des marchés financiers, la mobilité des capitaux, la crédibilité institutionnelle, la solidité du cadre juridique et la capacité à fournir de la liquidité en période de crise. Elle traduit ainsi une distribution asymétrique du pouvoir monétaire à l’échelle mondiale.

- Cette hiérarchie s’inscrit pleinement dans le cadre d’une économie financiarisée. Par économie financiarisée, on entend un régime dans lequel la création de valeur, l’allocation des ressources et les mécanismes d’ajustement macroéconomique sont dominés par la finance plutôt que par l’économie réelle. Les marchés financiers, les instruments de dette, les bilans et les prix d’actifs deviennent alors les canaux centraux de transmission des chocs et de coordination des décisions économiques. Dans un tel régime, les États, les entreprises et les institutions financières ajustent leurs comportements principalement en fonction des conditions de financement, du coût du capital et de la valorisation des actifs.

- Dans une économie financiarisée, la demande de devises est de moins en moins déterminée par les flux commerciaux et de plus en plus par les besoins de financement, les positions en actifs libellés en monnaie étrangère, les opérations de couverture et les exigences de liquidité. Les cycles monétaires se confondent ainsi largement avec les cycles financiers globaux, ce qui accentue la volatilité et la procyclicité des ajustements macroéconomiques. La monnaie dominante n’est plus seulement un instrument de règlement des échanges, mais devient une infrastructure centrale de la finance mondiale.

- Le cadre conceptuel met ensuite en évidence le déséquilibre structurel entre l’offre et la demande de monnaie dominante. La demande mondiale de dollars est structurellement élevée, portée par la dette libellée en dollars, le rôle central du dollar dans le financement du commerce international, la gestion des portefeuilles globaux, les stratégies de couverture du risque et les besoins de liquidité en période de stress. À l’inverse, l’offre de dollars est contrainte par les institutions américaines et par les objectifs de politique monétaire domestique des États-Unis ; elle ne s’ajuste pas automatiquement à la demande mondiale. Cette asymétrie génère des tensions récurrentes sur la liquidité internationale et explique le rôle central joué par des mécanismes de compensation tels que les marchés eurodollars, les lignes de swap entre banques centrales et les interventions exceptionnelles des autorités monétaires.

- La notion de liquidité internationale occupe dès lors une place centrale dans l’analyse. Elle renvoie à la capacité du système monétaire à fournir des moyens de paiement, de financement et de couverture en devises dominantes, en particulier lors des épisodes de stress financier. Dans un système dominé par le dollar, la liquidité internationale dépend étroitement des conditions monétaires et financières américaines. Les cycles de liquidité globale — alternant phases d’expansion et de contraction — constituent un déterminant majeur de la volatilité des flux de capitaux, des taux de change et des conditions macroéconomiques des économies émergentes.

- Les contraintes de bilan renforcent ces dynamiques. Elles désignent les limites imposées aux agents économiques par la valorisation de leurs actifs, leur niveau d’endettement et les exigences réglementaires ou de marché. En période de stress, la détérioration des bilans déclenche des ventes forcées, des appels de marge et des ajustements procycliques qui accroissent la demande de liquidité en monnaie dominante. Ces mécanismes transforment des chocs initialement localisés en crises systémiques, amplifiant la centralité du dollar au moment même où sa domination est politiquement contestée.

- Le cadre conceptuel intègre également la notion de fragmentation fonctionnelle du système monétaire international. Celle-ci décrit un régime dans lequel les différentes fonctions de la monnaie internationale se répartissent entre plusieurs devises, sans qu’aucune ne remplace la monnaie dominante. Le dollar conserve son rôle central dans le financement, la liquidité et les réserves, tandis que d’autres monnaies se spécialisent : monnaies refuges en période de crise, monnaies de règlement régional ou instruments de diversification marginale. Cette fragmentation permet de comprendre pourquoi la diversification monétaire progresse sans déboucher sur une véritable multipolarité monétaire.

- L’analyse des alternatives monétaires s’inscrit dans cette logique. L’émergence d’une monnaie internationale crédible suppose un ensemble de conditions institutionnelles exigeantes : ouverture du compte de capital, profondeur des marchés financiers, crédibilité juridique, indépendance de la politique monétaire et capacité à fournir de la liquidité en période de crise. L’examen du renminbi, de l’euro ou des initiatives portées par les BRICS à l’aune de ces critères met en évidence l’écart persistant entre ambition politique et faisabilité systémique.

- Enfin, le cadre conceptuel prend en compte le rôle central de l’incertitude géopolitique et de la politisation croissante de la monnaie. Les sanctions financières, les contrôles et les restrictions modifient la perception du risque et influencent la demande de devises. Loin de provoquer mécaniquement la dédollarisation, ces facteurs tendent à renforcer la demande de liquidité et de sécurité en monnaie dominante, accentuant le paradoxe d’un dollar à la fois contesté sur le plan politique et renforcé sur le plan financier.

- Ce cadre met en lumière une asymétrie d’ajustement fondamentale du système monétaire international. Les économies émergentes, en particulier celles dépendantes des matières premières, supportent une part disproportionnée des coûts d’ajustement à travers la volatilité des flux de capitaux, des réserves et des taux de change. La vulnérabilité externe devient ainsi une variable centrale pour analyser les implications macroéconomiques du réalignement monétaire en cours et pour comprendre pourquoi, dans une économie mondiale financiarisée, la stabilité repose moins sur la substitution monétaire que sur la crédibilité macroéconomique et institutionnelle.

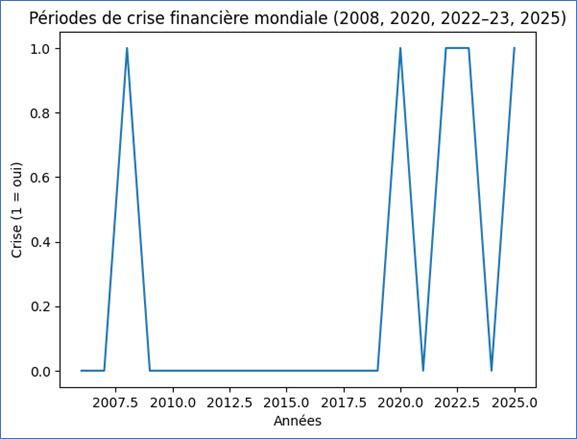

La chronologie des crises financières mondiales depuis 2008 illustre le basculement vers un régime d’instabilité structurelle, dans lequel les chocs se succèdent sans phase prolongée de normalisation.

Partie 4. Le système monétaire international est dominé par la finance, la technologie et l’incertitude

Le système monétaire international est entré dans une phase où la finance, la technologie et l’incertitude constituent les déterminants centraux de ses dynamiques, reléguant le commerce international à un rôle secondaire dans la formation de la demande de devises. Les marchés financiers sont devenus le principal canal de transmission des chocs macroéconomiques, tandis que les innovations technologiques ont accéléré la vitesse des ajustements et renforcé la synchronisation des marchés à l’échelle mondiale. Dans ce contexte, la monnaie internationale n’est plus seulement un instrument de règlement, mais avant tout un vecteur de financement, de liquidité et de gestion du risque. L’incertitude géopolitique, en amplifiant la volatilité des anticipations et la procyclicité des comportements financiers, renforce cette dynamique et contribue à un régime monétaire plus instable, caractérisé par des cycles de liquidité plus violents et une dépendance accrue à la monnaie dominante.

La finance comme moteur central des dynamiques monétaires.

- Pendant longtemps, la demande de devises internationales était principalement liée au commerce mondial : règlement des échanges de biens et services, financement du commerce extérieur et accumulation de réserves à des fins de stabilisation macroéconomique. Cette logique reste pertinente pour analyser l’économie réelle, mais elle n’est plus suffisante pour expliquer la hiérarchie monétaire internationale.

- Dans l’économie mondiale contemporaine, ce sont désormais les marchés financiers qui constituent le principal moteur de la demande de devises. Les flux de capitaux, le financement transfrontalier, les positions de portefeuille, les produits dérivés et les stratégies de couverture génèrent des volumes de transactions très largement supérieurs à ceux associés au commerce international. La demande de monnaie internationale est ainsi de plus en plus déterminée par les besoins de liquidité financière, les contraintes de bilan et la gestion du risque, plutôt que par les flux commerciaux.

- Cette financiarisation du système monétaire international s’accompagne d’une procyclicité accrue. En période d’expansion financière, l’abondance de liquidité favorise l’endettement en devises dominantes et la prise de risque. À l’inverse, en période de stress, la contraction brutale de la liquidité déclenche des ajustements rapides, des ventes forcées d’actifs et une demande soudaine de monnaies perçues comme sûres. Les monnaies internationales ne sont plus de simples instruments de règlement : elles deviennent des vecteurs de stabilisation ou d’amplification des cycles financiers globaux.

Le rôle structurant des transformations technologiques. Les transformations technologiques ont renforcé et accéléré cette domination financière.

- La digitalisation des marchés, le développement du trading algorithmique, la généralisation des plateformes électroniques et l’intégration de l’intelligence artificielle dans la gestion d’actifs ont profondément modifié la vitesse et l’ampleur des ajustements monétaires.

- Les technologies financières ont réduit les frictions de transaction, accru la liquidité apparente et facilité l’accès aux marchés internationaux. Toutefois, ces gains d’efficience se sont accompagnés d’une accélération de la transmission des chocs. Les mouvements de capitaux sont désormais quasi instantanés, les réactions aux changements d’anticipations plus rapides et les ajustements plus synchronisés à l’échelle mondiale. En période de stress, la technologie agit comme un amplificateur : appels de marge automatisés, ajustements algorithmiques de portefeuilles et ventes en cascade contribuent à accroître la volatilité des marchés financiers et des taux de change.

- Parallèlement, les innovations liées aux infrastructures de paiement, aux monnaies numériques et aux systèmes de règlement transfrontaliers ont nourri le débat sur la diversification monétaire. Elles facilitent l’utilisation de certaines monnaies dans des transactions spécifiques et améliorent l’efficience des paiements internationaux. Toutefois, ces innovations n’ont pas modifié les fondements institutionnels du système monétaire international. Elles n’altèrent ni la concentration de la liquidité mondiale, ni le rôle central des monnaies disposant de marchés financiers profonds, liquides et crédibles dans le financement, la gestion du risque et la fonction de refuge en période de crise.

Partie 5. Le commerce mondial dans un contexte financiarisé

Dans un système monétaire international dominé par la finance, le commerce mondial conserve un rôle central dans l’activité économique réelle, mais il ne constitue plus le moteur principal des dynamiques monétaires.

Les échanges de biens et services sont désormais étroitement imbriqués dans un système de financement globalisé, où la monnaie de facturation ne coïncide pas nécessairement avec la monnaie de financement ni avec la monnaie de couverture du risque.

La recomposition des chaînes de valeur, la régionalisation des échanges et les tensions commerciales modifient la géographie du commerce mondial sans remettre en cause la hiérarchie monétaire.

En pratique, la finance du commerce, les marchés à terme et les instruments de couverture demeurent massivement libellés en devises dominantes, en premier lieu le dollar, ce qui explique pourquoi la diversification commerciale ne se traduit pas mécaniquement par une diversification monétaire à l’échelle du système.

Un commerce mondial transformé, mais toujours financé en monnaies dominantes

Les chocs récents — pandémie, tensions géopolitiques, politiques industrielles et sécuritaires — ont profondément modifié l’organisation du commerce mondial. Les chaînes de valeur internationales se sont partiellement régionalisées, les entreprises recherchent davantage de résilience et de diversification des fournisseurs, et les échanges sont de plus en plus influencés par des considérations de souveraineté économique.

Cette recomposition du commerce mondial ne s’est toutefois pas traduite par une remise en cause proportionnelle de la hiérarchie monétaire. Si certaines transactions peuvent être facturées en monnaies alternatives, le financement du commerce, la gestion des stocks, les marchés à terme et les instruments de couverture demeurent massivement libellés en devises dominantes, en premier lieu le dollar. La monnaie de facturation des échanges ne coïncide plus nécessairement avec la monnaie de financement ni avec la monnaie de couverture du risque.

La dissociation entre facturation, financement et couverture

L’un des traits structurants du commerce international contemporain est cette dissociation croissante entre :

- La monnaie dans laquelle les échanges sont facturés

- La monnaie utilisée pour financer les opérations commerciales

- La monnaie servant à couvrir les risques de change et de prix.

Même lorsque des accords bilatéraux ou régionaux favorisent l’usage de monnaies locales, les contrats de long terme, les marchés dérivés, l’assurance-crédit et les mécanismes de gestion du risque restent largement adossés au dollar. Cette inertie confère à la devise dominante un avantage structurel durable, qui limite l’impact macroéconomique des initiatives de diversification monétaire du commerce.

La finance du commerce comme vecteur de dépendance monétaire

- Le commerce international moderne est indissociable de sa finance. Les banques, les assureurs et les intermédiaires financiers jouent un rôle central dans le financement des exportations et des importations, dans la gestion des risques et dans la fluidité des échanges. Or, ces acteurs opèrent au sein de marchés financiers globaux dominés par les grandes devises internationales.

- Dans ce cadre, un exportateur peut facturer en monnaie locale ou régionale tout en se finançant en dollars et en couvrant son risque via des instruments libellés en dollars. La diversification commerciale ne se traduit donc pas automatiquement par une diversification monétaire, car la liquidité, les instruments financiers et les marchés de couverture restent concentrés autour de la monnaie dominante.

Régionalisation des échanges et persistance de la hiérarchie monétaire

La régionalisation des chaînes de valeur et la montée des échanges intrarégionaux peuvent favoriser l’usage de monnaies régionales dans certaines transactions.

- Toutefois, ces évolutions n’affaiblissent pas mécaniquement la hiérarchie monétaire internationale.

- Les chaînes de valeur régionales restent intégrées à un système financier mondial, dans lequel la liquidité et les instruments de gestion du risque demeurent centralisés.

- De même, la fragmentation commerciale liée aux tensions géopolitiques et au protectionnisme n’a pas entraîné une fragmentation monétaire équivalente. Au contraire, l’incertitude accrue tend à renforcer la demande de sécurité et de liquidité, au bénéfice des monnaies dominantes.

Les limites structurelles de la dédollarisation du commerce international

- Les initiatives visant à promouvoir l’usage de monnaies alternatives dans le commerce international se heurtent à des contraintes structurelles : absence de marchés financiers profonds, cadres juridiques insuffisamment crédibles, volatilité des taux de change et manque de mécanismes de liquidité en période de crise.

- Dans un environnement marqué par une forte incertitude financière, les acteurs du commerce privilégient les monnaies offrant une liquidité abondante et des instruments de couverture développés.

- Ainsi, la dédollarisation du commerce apparaît partielle et marginale, sans effet significatif sur l’architecture monétaire globale.

Du commerce comme moteur au commerce comme canal de transmission financière

- Dans un système monétaire financiarisé, le commerce international n’est plus un mécanisme d’ajustement autonome. Il devient un canal de transmission des chocs financiers.

- Les conditions financières mondiales influencent directement les coûts de financement du commerce, les prix des matières premières et la compétitivité des exportations, amplifiant les cycles économiques.

- Cette évolution confirme que la compréhension des dynamiques monétaires contemporaines exige une analyse intégrée du commerce et de la finance.

Dans l’économie mondiale actuelle, ce n’est plus le commerce qui structure la monnaie, mais la finance qui encadre le commerce.

Partie 6. La géopolitique mondiale et le système monétaire en évolution

La montée des tensions géopolitiques constitue désormais un facteur structurant du fonctionnement du système monétaire international.

La rivalité accrue entre grandes puissances, la fragmentation des alliances, la politisation des chaînes d’approvisionnement et l’usage croissant des sanctions financières ont profondément modifié la perception du risque à l’échelle mondiale.

Loin de provoquer une dédollarisation automatique, cette incertitude géopolitique renforce paradoxalement la demande de liquidité et de sécurité, en particulier en période de stress.

Dans ce contexte, la monnaie dominante conserve son rôle central non par consensus politique, mais par défaut systémique, tandis que le système monétaire évolue vers un régime plus instable, caractérisé par une coexistence durable entre contestation géopolitique et dépendance financière.

Incertitude géopolitique et politisation de la monnaie.

- La montée des tensions géopolitiques constitue désormais un déterminant central de l’évolution du système monétaire international. La rivalité accrue entre grandes puissances, la fragmentation des alliances, l’usage croissant des sanctions financières et la politisation des chaînes d’approvisionnement ont profondément modifié l’environnement économique mondial. Ces dynamiques ont alimenté un discours de plus en plus présent sur la dédollarisation et la recherche d’alternatives monétaires, souvent présentées comme des réponses stratégiques à la domination financière américaine.

- Toutefois, l’impact macroéconomique de cette incertitude géopolitique est fondamentalement paradoxal. Loin d’entraîner un affaiblissement automatique de la monnaie dominante, la montée des risques géopolitiques tend, en pratique, à renforcer la demande de liquidité et de sécurité. En période de tensions ou de crise, les investisseurs privilégient les devises associées à des marchés financiers profonds, à des cadres juridiques crédibles et à une capacité avérée de fourniture de liquidité en situation de stress. La contestation politique du système monétaire coexiste ainsi avec une dépendance financière accrue à ses piliers centraux.

- La politisation du système monétaire international ne débouche donc pas sur une transition ordonnée vers un nouvel équilibre multipolaire. Elle contribue au contraire à installer un régime marqué par une tension permanente entre ambitions de souveraineté monétaire et contraintes financières systémiques, rendant les ajustements plus complexes et plus coûteux.

Vers un ordre monétaire plus instable et plus exigeant.

- L’interaction entre financiarisation, transformations technologiques et incertitude géopolitique a donné naissance à un système monétaire international structurellement plus volatil et plus fragile. Les chocs se propagent plus rapidement à l’échelle mondiale, les cycles de liquidité deviennent plus abrupts et les marges d’ajustement macroéconomique se réduisent. Les économies les plus exposées aux flux de capitaux — en particulier les économies émergentes — subissent des ajustements plus fréquents et plus violents.

- Dans ce nouvel environnement, la hiérarchie monétaire n’a pas disparu, mais elle a changé de nature. La monnaie dominante conserve son rôle central, non plus comme garante d’un ordre stable et prévisible, mais comme pivot d’un système où la gestion du risque, la liquidité et la confiance priment sur les équilibres commerciaux traditionnels. Cette évolution constitue le cadre réel dans lequel doivent être analysés les débats contemporains sur le dollar, les alternatives monétaires et les implications macroéconomiques pour les économies émergentes.

Partie 7. Cycles financiers globaux et liquidité internationale : le cœur du système

Dans un système monétaire international dominé par la finance, la liquidité internationale devient la variable clé reliant politique monétaire, flux de capitaux et stabilité macroéconomique.

Les cycles financiers globaux, largement influencés par les orientations des grandes banques centrales, déterminent l’abondance ou la rareté de cette liquidité à l’échelle mondiale.

Les phases d’assouplissement favorisent l’expansion du crédit international, l’endettement en devises et la prise de risque, tandis que les phases de resserrement provoquent une contraction rapide des flux, des sorties de capitaux et des tensions sur les taux de change.

Dans ce contexte, la monnaie dominante s’impose comme l’ancre de financement et de liquidité du système mondial, jouant un rôle central dans la transmission des chocs et dans l’amplification des cycles financiers globaux.

Cette liquidité est étroitement liée aux cycles financiers globaux, eux-mêmes largement influencés par la politique monétaire des grandes économies avancées. Les phases d’assouplissement monétaire prolongé favorisent l’expansion du crédit international, l’endettement en devises dominantes et la prise de risque sur les marchés financiers. À l’inverse, les phases de resserrement monétaire déclenchent une contraction rapide de la liquidité mondiale, des sorties de capitaux, un renchérissement du financement externe et des tensions accrues sur les taux de change, en particulier dans les économies émergentes.

Cette dynamique confère à la monnaie dominante un rôle qui dépasse largement celui de simple unité de règlement. Elle devient l’ancre du financement mondial, la principale source de liquidité en période normale comme en période de crise. Le dollar s’impose ainsi comme la monnaie pivot de la mondialisation financière, non seulement parce qu’il est largement utilisé, mais parce qu’il structure l’accès à la liquidité internationale.

Bilans financiers et procyclicité des ajustements

- Le basculement vers une mondialisation financière a profondément transformé les mécanismes d’ajustement macroéconomique. Les bilans financiers — ceux des banques, des entreprises et des investisseurs institutionnels — jouent désormais un rôle central dans la propagation des chocs. Les variations de la valeur des actifs, les changements d’anticipations et les contraintes réglementaires ou prudentielles déclenchent des ajustements procycliques qui amplifient les fluctuations économiques.

- En période de stress, la dégradation des bilans entraîne des ventes forcées d’actifs, une réduction brutale de l’offre de crédit et une hausse soudaine de la demande de liquidité en devises dominantes. Ces mécanismes expliquent pourquoi les crises financières récentes se sont traduites par des mouvements de capitaux rapides et désordonnés, ainsi que par des tensions monétaires aiguës, y compris dans des pays ne présentant pas de déséquilibres commerciaux majeurs. La contrainte financière supplante ainsi la contrainte commerciale comme principal canal de transmission des chocs.

Implications pour la hiérarchie monétaire internationale

Ce régime de mondialisation financière n’a pas affaibli la hiérarchie monétaire internationale ; il l’a, au contraire, renforcée. La monnaie dominante conserve un avantage structurel décisif, fondé sur la profondeur de ses marchés financiers, la crédibilité de ses institutions et sa capacité à fournir de la liquidité en situation de crise. Dans ce contexte, la mondialisation financière ne conduit pas à l’émergence d’un ordre monétaire véritablement multipolaire. Elle aboutit à une concentration accrue des fonctions systémiques — financement, liquidité, gestion du risque — autour d’un nombre très limité de monnaies, avec une monnaie centrale jouant un rôle prépondérant. Cette réalité structurelle éclaire les limites des discours sur la dédollarisation et souligne pourquoi, malgré les transformations en cours, le cœur du système monétaire international demeure solidement ancré autour du dollar.

Partie 8. L’offre et la demande mondiales de dollars : un déséquilibre structurel

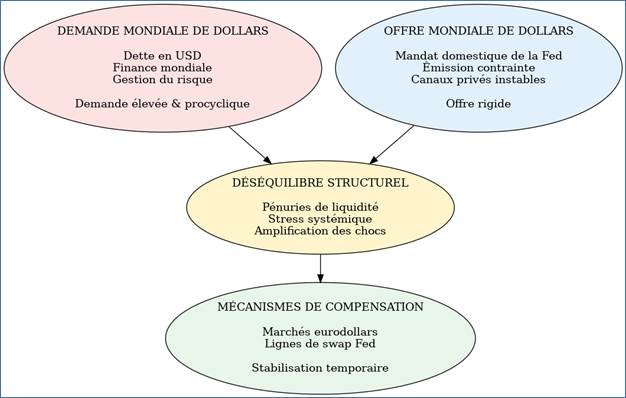

Les tensions récurrentes du système monétaire international trouvent leur origine dans un déséquilibre structurel et persistant entre l’offre et la demande mondiales de dollars.

Dans une économie mondiale financiarisée, la demande de dollars dépasse largement les besoins liés aux échanges commerciaux et est principalement tirée par la dette libellée en dollars, le financement des marchés financiers et la gestion du risque global.

Cette demande est intrinsèquement rigide et procyclique, augmentant précisément lorsque la liquidité se contracte. À l’inverse, l’offre de dollars demeure contrainte par des institutions nationales dont le mandat est domestique et par des mécanismes de création de liquidité essentiellement privés et procycliques.

Ce déséquilibre fondamental explique à la fois la fréquence des pénuries de liquidité en période de stress et la résilience paradoxale du dollar, dont la centralité est renforcée par les crises qu’il contribue à amplifier.

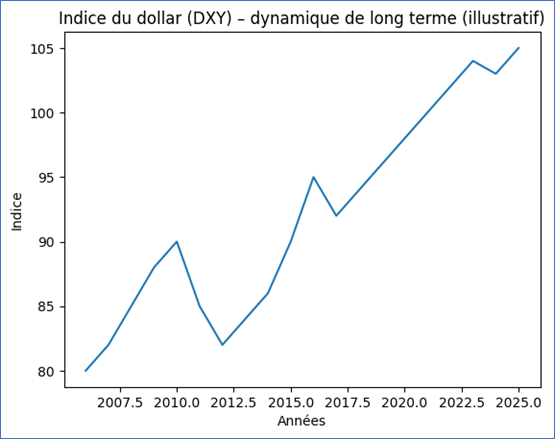

Appréciation du dollar dans les phases de stress global ; Rôle du dollar comme refuge financier, y compris lors de chocs endogènes ; et Renforcement du dollar en 2022–23 et nouvelle tension en 2025

Une demande mondiale de dollars structurellement élevée

Dans l’économie mondiale contemporaine, la demande de dollars dépasse très largement les besoins liés aux règlements commerciaux. Elle est alimentée par plusieurs canaux structurels étroitement liés à la financiarisation.

- Premièrement, la dette libellée en dollars joue un rôle déterminant. Au cours des dernières décennies, les États, les entreprises et les institutions financières non résidentes ont massivement emprunté en dollars, attirés par des coûts de financement plus faibles, une liquidité abondante et la profondeur des marchés américains. Cette dette génère une demande incompressible de dollars pour le service de la dette, le refinancement et la gestion du risque de change, indépendamment de l’évolution du commerce international.

- Deuxièmement, le dollar s’est imposé comme la monnaie centrale des marchés financiers mondiaux. Il domine les marchés de capitaux, les produits dérivés, les matières premières et la finance du commerce. Les investisseurs institutionnels, les banques, les fonds de pension et les gestionnaires d’actifs utilisent le dollar comme monnaie de référence pour l’allocation des portefeuilles, la couverture des risques et la gestion de la liquidité. Cette centralité soutient une demande élevée en période normale et l’amplifie fortement en période de stress.

- Troisièmement, le dollar est devenu l’instrument central de la gestion du risque mondial. En période d’incertitude accrue, les agents économiques cherchent à réduire leur exposition au risque en se repliant vers des actifs liquides et perçus comme sûrs, majoritairement libellés en dollars. La demande de dollars devient alors procyclique : elle augmente précisément lorsque la liquidité se contracte, accentuant les tensions sur le système.

Une offre de dollars structurellement contrainte

Face à cette demande élevée, l’offre mondiale de dollars demeure structurellement limitée.

- Contrairement à une monnaie nationale ordinaire, la monnaie dominante est utilisée bien au-delà des frontières de son pays émetteur. Or, la capacité d’émission de dollars reste conditionnée par les institutions américaines et par les objectifs de politique monétaire domestique des États-Unis.

- La Réserve fédérale n’a pas pour mandat explicite de fournir de la liquidité au reste du monde. Son action vise avant tout la stabilité macroéconomique interne, même si ses décisions ont des répercussions globales majeures. Cette asymétrie institutionnelle implique que l’offre de dollars ne s’ajuste pas automatiquement à la demande mondiale, créant des pénuries récurrentes de liquidité en période de stress.

- Par ailleurs, l’expansion internationale de la liquidité en dollars repose largement sur des mécanismes indirects : flux de capitaux privés, émissions de dette, activités bancaires transfrontalières. Ces canaux sont intrinsèquement procycliques. Ils se développent rapidement en période d’expansion financière, mais se contractent brutalement lorsque les conditions financières se resserrent.

Les mécanismes de compensation : eurodollars et lignes de swap

Pour pallier ce déséquilibre, le système monétaire international s’est appuyé sur des mécanismes de compensation extraterritoriaux.

- Les marchés eurodollars ont permis la création de liquidité en dollars en dehors des États-Unis, via les bilans des banques internationales. Ils ont longtemps contribué à assouplir la contrainte d’offre et à soutenir l’expansion financière mondiale. Toutefois, cette architecture est fragile. Les marchés eurodollars reposent sur la confiance interbancaire et la capacité des institutions financières à refinancer leurs positions. En période de stress, cette confiance se détériore rapidement, entraînant une contraction brutale de la liquidité.

- Les lignes de swap de la Réserve fédérale constituent un autre pilier essentiel du système. Elles permettent à certaines banques centrales étrangères d’accéder temporairement à des dollars afin de stabiliser leurs systèmes financiers domestiques. Si ces dispositifs ont joué un rôle décisif lors des crises récentes, ils demeurent sélectifs, temporaires et dépendants de décisions discrétionnaires. Ils ne constituent pas une solution structurelle au déséquilibre mondial de liquidité.

Procyclicité et amplification des chocs

Le déséquilibre entre l’offre et la demande de dollars engendre une procyclicité marquée des ajustements.

- En période d’expansion financière, l’abondance relative de liquidité encourage l’endettement en dollars et la prise de risque, renforçant la dépendance au dollar.

- En période de stress, la contraction de la liquidité déclenche des ventes forcées d’actifs, des sorties de capitaux et une appréciation du dollar, aggravant les tensions sur les économies les plus exposées.

- Ce mécanisme explique pourquoi les crises financières récentes se sont caractérisées par des mouvements rapides et synchronisés des taux de change, des marchés financiers et des flux de capitaux.

- Le dollar agit simultanément comme vecteur de stabilité relative pour les détenteurs d’actifs sûrs et comme amplificateur des chocs pour les économies dépendantes de la liquidité internationale.

Asymétrie d’ajustement et coûts pour les économies émergentes

L’asymétrie du système monétaire international se manifeste pleinement dans la répartition des coûts d’ajustement.

- Les économies avancées émettrices de monnaies dominantes disposent de marges de manœuvre importantes, tandis que les économies émergentes supportent l’essentiel de l’ajustement à travers la volatilité des taux de change, l’érosion des réserves et le durcissement des conditions financières domestiques.

- Pour ces économies, la gestion du déséquilibre mondial de liquidité implique des stratégies coûteuses : accumulation de réserves, politiques macroprudentielles restrictives et ajustements budgétaires souvent procycliques. Si ces stratégies visent à réduire la vulnérabilité externe, elles freinent également l’investissement et la croissance à moyen terme.

Un déséquilibre au cœur de la résilience paradoxale du dollar

Ce déséquilibre structurel éclaire enfin la résilience paradoxale du dollar. Loin d’affaiblir sa position, les tensions récurrentes sur la liquidité mondiale tendent à renforcer la demande de dollars, en particulier en période de crise. Le dollar demeure ainsi la monnaie centrale du système non pas malgré ses fragilités, mais en partie à cause d’elles, faute d’alternative capable de fournir une liquidité abondante, crédible et universellement acceptée.

Ce mécanisme fondamental permet de comprendre pourquoi les discours sur la dédollarisation coexistent, dans la pratique, avec une dépendance persistante — et parfois accrue — à l’égard du dollar.

Partie 9. L’architecture extraterritoriale du dollar : eurodollars, lignes de swap et vulnérabilité systémique

Le déséquilibre structurel entre l’offre et la demande mondiales de dollars a conduit à l’émergence d’une architecture de compensation extraterritoriale destinée à soutenir la liquidité internationale.

Cette architecture repose principalement sur les marchés eurodollars et sur les lignes de swap mises en place par la Réserve fédérale. Si ces mécanismes ont permis au système monétaire international de fonctionner malgré ses tensions, ils introduisent également une fragilité systémique majeure.

La création privée de liquidité en dollars est intrinsèquement procyclique et dépendante de la confiance des marchés, tandis que les lignes de swap constituent un filet de sécurité sélectif, discrétionnaire et non institutionnalisé.

Cette configuration révèle l’asymétrie fondamentale du système monétaire international et contribue à la résilience paradoxale du dollar, dont la domination est reproduite par des mécanismes conçus pour en pallier les limites.

Les marchés eurodollars : une création privée de liquidité mondiale.

- Les marchés eurodollars désignent l’ensemble des dépôts, prêts et instruments financiers libellés en dollars mais émis et échangés en dehors de la juridiction américaine. Développés à partir des années 1960, ils ont progressivement constitué le cœur invisible du système monétaire international, en permettant une expansion massive de la liquidité en dollars bien au-delà des capacités directes de l’économie américaine.

- Dans un contexte de mondialisation financière, les eurodollars ont joué un rôle central dans le financement du commerce, l’expansion du crédit international et la circulation des capitaux. Les banques internationales, notamment européennes et asiatiques, ont mobilisé leurs bilans pour créer de la liquidité en dollars, répondant ainsi à une demande mondiale croissante.

- Toutefois, cette création privée de liquidité repose sur des fondements fragiles. Elle dépend étroitement de la solidité des bilans bancaires, de la confiance interbancaire et de l’accès aux marchés de refinancement. En période d’expansion financière, ces conditions sont généralement réunies ; en période de stress, elles se détériorent rapidement, entraînant une contraction brutale de la liquidité en dollars.

Une architecture procyclique et vulnérable aux chocs.

- Les marchés eurodollars sont intrinsèquement procycliques. Lorsque les conditions financières sont favorables, ils amplifient l’expansion du crédit et de la liquidité mondiale. À l’inverse, lors des épisodes de stress, les banques réduisent leur exposition, rapatrient leurs liquidités et restreignent l’offre de dollars.

- Cette dynamique explique pourquoi les crises financières récentes ont été marquées par des pénuries soudaines de dollars, malgré une apparente abondance de liquidité mondiale. La crise financière globale de 2008, la pandémie de 2020 et les épisodes de resserrement monétaire postpandémie ont tous révélé la dépendance critique du système aux marchés eurodollars, ainsi que leur incapacité à assurer une fourniture stable de liquidité en situation de choc systémique.

Les lignes de swap de la Réserve fédérale : un filet de sécurité sélectif

- Face aux limites des marchés eurodollars, les lignes de swap de la Réserve fédérale sont devenues un instrument central de stabilisation du système monétaire international. Ces accords permettent à certaines banques centrales étrangères d’échanger temporairement leur monnaie contre des dollars afin de fournir de la liquidité à leurs systèmes financiers domestiques.

- Lors des crises récentes, ces dispositifs ont joué un rôle déterminant pour éviter un effondrement généralisé des marchés financiers. Ils ont contribué à contenir les tensions sur les marchés de financement en dollars et à restaurer la confiance des acteurs financiers.

- Cependant, les lignes de swap présentent des limites structurelles importantes. Elles sont sélectives, réservées à un nombre restreint de pays disposant de relations étroites avec les États-Unis. Elles sont également discrétionnaires et temporaires, dépendantes des décisions de la Réserve fédérale et du contexte politique. Enfin, elles ne constituent pas un mécanisme automatique d’ajustement, mais un outil de gestion de crise.

Asymétrie institutionnelle et hiérarchie monétaire

- L’existence même des marchés eurodollars et des lignes de swap met en évidence l’asymétrie institutionnelle du système monétaire international. La monnaie dominante est émise par une banque centrale nationale dont le mandat est essentiellement domestique, tandis que le reste du monde dépend de mécanismes indirects, conditionnels et souvent incertains pour accéder à la liquidité.

- Cette asymétrie renforce la hiérarchie monétaire. Les économies disposant d’un accès privilégié aux lignes de swap bénéficient d’une protection implicite, tandis que les autres doivent s’auto-assurer par l’accumulation de réserves ou l’adoption de politiques macroéconomiques restrictives. Le coût de la stabilité est ainsi transféré de manière disproportionnée vers les économies émergentes et en développement.

Fragilité structurelle et illusion de stabilité

- L’architecture du dollar apparaît relativement stable en période normale, mais cette stabilité est largement illusoire. Elle repose sur des mécanismes qui fonctionnent précisément tant qu’ils ne sont pas soumis à des chocs majeurs. Lorsque l’incertitude augmente, la liquidité privée se retire, les marchés eurodollars se contractent et la dépendance aux interventions publiques s’accroît.

- Cette fragilité structurelle explique pourquoi chaque crise majeure ravive les appels à une réforme du système monétaire international, sans pour autant déboucher sur des transformations profondes. En l’absence d’alternative crédible capable de fournir une liquidité mondiale stable, le système continue de fonctionner sur la base de mécanismes de compensation imparfaits.

Une architecture au cœur de la résilience paradoxale du dollar

- Enfin, cette architecture contribue directement à la résilience paradoxale du dollar. Les pénuries de liquidité renforcent la demande de dollars et d’actifs libellés en dollars, consolidant la position centrale de la monnaie dominante. Les mécanismes conçus pour pallier les fragilités du système deviennent ainsi des facteurs de reproduction de la hiérarchie monétaire existante.

- Cette dynamique souligne que la domination du dollar ne repose pas uniquement sur la puissance économique des États-Unis, mais sur une architecture institutionnelle mondiale qui, malgré ses vulnérabilités, n’a pas encore trouvé de substitut crédible.

Partie 10. Turbulences des marchés financiers et amplification des chocs globaux

La financiarisation du système monétaire international s’est accompagnée d’une montée structurelle de la volatilité financière et d’une amplification des chocs globaux.

Dans un environnement caractérisé par une forte intégration des marchés, une gestion largement financiarisée des portefeuilles et une dépendance accrue à la liquidité internationale, les turbulences ne constituent plus des épisodes exceptionnels, mais une composante récurrente du régime macro financier mondial.

Les ajustements de politique monétaire, les corrections d’actifs, les tensions géopolitiques ou technologiques se traduisent par des mouvements synchronisés des marchés financiers, des flux de capitaux et des taux de change.

Le dollar, en tant que pivot de la liquidité mondiale, joue un rôle central dans cette transmission, agissant à la fois comme refuge relatif pour les investisseurs et comme amplificateur des contraintes financières pour les économies les plus exposées.

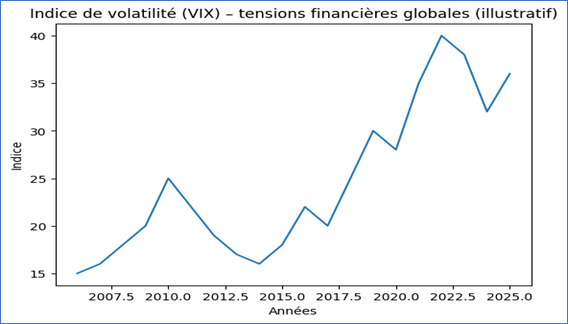

Hausse structurelle de la volatilité depuis 2020 ; Cycles financiers plus fréquents, synchronisés et violents et Pic récurrent du VIX lors des phases de resserrement monétaire et d’incertitude géopolitique

Hausse structurelle de la volatilité depuis 2020 ; Cycles financiers plus fréquents, synchronisés et violents et Pic récurrent du VIX lors des phases de resserrement monétaire et d’incertitude géopolitique

Une volatilité financière devenue structurelle

Depuis le début des années 2020, les marchés financiers mondiaux alternent phases d’euphorie et corrections brutales, touchant simultanément les marchés actions, obligataires, des changes, des matières premières et des cryptoactifs. Cette instabilité ne reflète pas de simples ajustements conjoncturels, mais un changement structurel du régime financier mondial.

La compression prolongée des primes de risque durant la décennie de politiques monétaires très accommodantes a favorisé une accumulation de positions risquées et des valorisations élevées. Le retournement rapide des conditions financières, consécutif au resserrement monétaire global, a mis en évidence la fragilité de ces équilibres et la sensibilité extrême des marchés aux changements d’anticipations.

Synchronisation des marchés et contagion financière

Un trait distinctif des turbulences récentes est la synchronisation accrue des marchés financiers. Les mouvements de prix sont de plus en plus simultanés à l’échelle mondiale, réduisant les bénéfices de la diversification géographique et amplifiant les mécanismes de contagion. Cette synchronisation est renforcée par l’intégration financière, la gestion indicielle des portefeuilles et le poids croissant des grands investisseurs institutionnels. Dans ce contexte, des chocs initialement localisés — modification des anticipations de politique monétaire, tensions géopolitiques, corrections sectorielles — se transforment rapidement en chocs globaux, affectant simultanément économies avancées et émergentes.

Le rôle amplificateur de la technologie et des pratiques de marché

Les innovations technologiques ont renforcé cette dynamique. Le trading algorithmique, la gestion quantitative des portefeuilles et l’automatisation des stratégies d’investissement ont accéléré la vitesse de réaction des marchés. En période de stress, ces mécanismes peuvent déclencher des ventes en cascade, amplifiées par les appels de marge et les contraintes de liquidité.

Par ailleurs, les pratiques de gestion du risque, fondées sur des modèles historiques et des corrélations supposées stables, deviennent procycliques lorsque les conditions de marché se dégradent. Les stratégies de couverture, loin de stabiliser les marchés, peuvent alors renforcer la demande de liquidité en devises dominantes et accentuer la volatilité des taux de change.

Turbulences financières et cycles de liquidité mondiale

Les turbulences des marchés financiers sont étroitement liées aux cycles de liquidité mondiale. Les phases d’abondance de liquidité favorisent la prise de risque, l’endettement en devises et l’expansion des bilans ; les phases de contraction entraînent des ajustements rapides et désordonnés.

Dans un système dominé par le dollar, ces variations se traduisent par des mouvements marqués du taux de change effectif du dollar, qui joue un rôle central dans la transmission des chocs.

Une appréciation rapide du dollar en période de stress accroît la charge de la dette libellée en dollars, comprime les marges financières et accentue les pressions sur les balances des paiements des économies les plus exposées.

Recomposition partielle des actifs refuges

Les turbulences récentes ont également mis en évidence une recomposition du paysage des actifs refuges. Si le dollar et les titres du Trésor américain conservent un rôle central en période de crise, leur statut n’est plus totalement incontesté.

Certains épisodes récents ont montré des tensions simultanées sur les marchés obligataires et actions américains, suggérant une érosion partielle du rôle refuge traditionnel.

Dans ce contexte, d’autres actifs — monnaies refuges, or, actifs réels — ont vu leur attractivité relative augmenter. Toutefois, cette diversification demeure limitée et ne remet pas en cause la centralité du dollar dans le financement et la liquidité globale.

Implications macroéconomiques

Les turbulences financières ont des implications macroéconomiques majeures. Elles affectent directement les conditions de financement, les taux de change, l’investissement et la stabilité financière domestique.

Les économies émergentes, en particulier, subissent des ajustements plus brutaux en raison de leur dépendance aux flux de capitaux et à la liquidité internationale.

Dans un système monétaire international fragmenté et dominé par la finance, les turbulences financières ne sont plus des épisodes exceptionnels, mais des caractéristiques structurelles.

La capacité à y faire face dépend de plus en plus de la solidité des cadres macroéconomiques, de la crédibilité des politiques publiques et de la résilience des institutions financières.

Partie 11. La persistance du dollar : plus qu’une monnaie, une infrastructure institutionnelle dominante et ses paradoxes

Malgré les turbulences financières récurrentes, la montée des tensions géopolitiques et les discours annonçant périodiquement son déclin, le dollar demeure la monnaie centrale du système monétaire international.

Cette persistance ne relève ni d’une simple inertie historique ni d’un avantage conjoncturel, mais d’une dominance institutionnelle profondément ancrée dans la structure de la finance mondiale.

Le dollar conserve ses fonctions systémiques essentielles — financement global, liquidité de crise et gestion du risque — grâce à la profondeur des marchés financiers américains, à la crédibilité relative des institutions et à des effets de réseau puissants.

Toutefois, cette domination est désormais traversée de paradoxes : elle repose de plus en plus sur des flux financiers privés volatils et sur la confiance des marchés, ce qui rend le système à la fois résilient et plus vulnérable aux chocs qu’il contribue à amplifier.

Une dominance fondée sur des avantages institutionnels durables

- La centralité du dollar repose d’abord sur des fondements institutionnels solides. Les États-Unis disposent de marchés financiers d’une profondeur et d’une liquidité sans équivalent, en particulier le marché des titres du Trésor, qui constitue le principal actif sûr à l’échelle mondiale. La capacité à absorber des volumes massifs de capitaux, à offrir une large gamme d’instruments financiers et à garantir une liquidité continue confère au dollar un rôle systémique difficilement contestable.

- À ces atouts s’ajoutent la crédibilité du cadre juridique, la protection des droits de propriété, la relative transparence institutionnelle et la capacité de la banque centrale à intervenir rapidement en période de crise. Cet ensemble forme un socle de confiance indispensable à toute monnaie à vocation internationale.

Le dollar comme ancre du financement et de la liquidité mondiale.

- Dans un système monétaire dominé par la finance, le dollar s’est imposé comme monnaie de financement mondiale. Il structure les marchés de capitaux, les produits dérivés, la dette internationale et le financement du commerce. Cette centralité engendre de puissants effets de réseau : plus le dollar est utilisé, plus son usage devient incontournable, renforçant sa position dominante.

- En période de stress, cette fonction de financement se double d’un rôle de refuge relatif. Les investisseurs privilégient la liquidité et la capacité de sortie offertes par les marchés libellés en dollars, ce qui soutient la demande pour la devise américaine, y compris lorsque les chocs trouvent leur origine aux États-Unis.

Le paradoxe d’une domination sous tension

- La persistance du dollar s’accompagne toutefois d’un paradoxe central. Les mécanismes qui assurent sa domination contribuent également à accroître sa vulnérabilité. La dépendance croissante aux flux financiers privés, à la performance des actifs américains et aux stratégies de couverture rend la demande de dollars plus volatile et plus sensible aux cycles financiers.

- Par ailleurs, la politisation accrue de la politique économique américaine, l’usage des sanctions financières et les interrogations sur la trajectoire budgétaire de long terme alimentent des doutes sur la soutenabilité de cette domination. Le dollar reste central, mais sa position dépend de plus en plus de la confiance des marchés plutôt que d’un cadre institutionnel international formalisé.

Une érosion relative du rôle refuge, sans alternative crédible

Si le dollar conserve un rôle refuge en période de crise, ce statut n’est plus absolu. Des épisodes récents ont montré que les marchés peuvent simultanément corriger les actifs risqués et les actifs souverains américains, traduisant une érosion partielle de la fonction refuge traditionnelle.

Cette évolution reflète la montée des préoccupations liées à la dette publique, à la soutenabilité budgétaire et à la polarisation politique.

Toutefois, cette érosion relative ne s’est pas traduite par un transfert massif vers d’autres monnaies. Les alternatives restent contraintes par des limites institutionnelles, financières ou politiques, ce qui maintient le dollar au centre du système malgré ses fragilités.

Une domination par défaut, appelée à évoluer

- La persistance du dollar tient enfin à une réalité fondamentale : la domination monétaire est autant une question d’absence d’alternative crédible que de supériorité intrinsèque. Aucune autre monnaie ne combine aujourd’hui ouverture financière, profondeur des marchés, crédibilité institutionnelle et capacité à fournir de la liquidité en période de crise.

- Cette situation confère au dollar une résilience paradoxale. Les tentatives de diversification monétaire progressent à la marge, mais sans remettre en cause l’architecture fondamentale du système. La domination du dollar est appelée à évoluer dans un contexte de fragmentation fonctionnelle et de volatilité accrue, mais non à disparaître. Elle demeure l’ancre centrale d’un système monétaire international plus instable, où les coûts de gestion de cette centralité augmentent pour l’ensemble des acteurs.

Partie 12. Le renminbi, l’euro et une éventuelle monnaie des BRICS : ambitions, progrès et limites structurelles

Face aux fragilités et aux asymétries du système monétaire international dominé par le dollar, plusieurs monnaies et initiatives — en particulier le renminbi, l’euro et les dispositifs portés par les BRICS — sont régulièrement présentées comme des alternatives potentielles.

Toutefois, une analyse rigoureuse met en évidence un écart significatif entre ambitions politiques, avancées opérationnelles et capacités systémiques réelles. Si certaines de ces monnaies ont élargi leur usage transactionnel ou régional, aucune ne dispose aujourd’hui des attributs institutionnels, financiers et juridiques nécessaires pour assumer les fonctions centrales d’une monnaie dominante.

Leur montée en puissance contribue davantage à une diversification partielle des usages qu’à une remise en cause structurelle de la hiérarchie monétaire existante, renforçant ainsi un régime de fragmentation fonctionnelle sans véritable multipolarité.

Le renminbi : une internationalisation transactionnelle, sans statut de monnaie de réserve

- Depuis plus d’une décennie, la Chine poursuit une stratégie explicite d’internationalisation du renminbi. Celle-ci s’est traduite par une utilisation accrue de la monnaie chinoise dans le règlement du commerce, le développement de systèmes de paiement alternatifs, la multiplication des accords bilatéraux de swap et une ouverture progressive des marchés financiers aux investisseurs étrangers.

- Ces avancées ont permis au renminbi de renforcer son rôle comme monnaie de transaction, notamment dans les échanges régionaux et certaines relations commerciales Sud–Sud. Toutefois, cette progression demeure largement cantonnée à des usages spécifiques et n’a pas entraîné de transformation structurelle de la hiérarchie monétaire internationale.

- La principale contrainte reste institutionnelle. Le maintien de contrôles sur les mouvements de capitaux, l’intervention active des autorités sur les marchés financiers et l’absence d’un cadre juridique perçu comme pleinement neutre limitent la capacité du renminbi à assumer les fonctions de réserve de valeur et de monnaie de crise. En période de stress, les investisseurs privilégient la liquidité et la liberté de sortie, des attributs que le renminbi ne fournit pas encore. Il progresse ainsi comme monnaie de règlement et de diversification marginale, sans accéder au statut de monnaie de réserve mondiale.

L’euro : une monnaie internationale incomplète.

- Par son poids économique et commercial, l’euro constitue le principal candidat théorique à un rôle accru dans le système monétaire international. Il bénéficie d’une large utilisation régionale, d’une base économique solide et d’un degré élevé d’intégration financière.

- Cependant, l’euro demeure entravé par des fragilités institutionnelles persistantes. L’absence d’un actif sûr véritablement commun à l’échelle de la zone euro, les divergences budgétaires entre États membres et la fragmentation des marchés financiers limitent sa capacité à fournir une liquidité homogène et crédible en période de crise. Si les réformes engagées depuis les crises passées ont renforcé l’architecture de l’Union économique et monétaire, elles n’ont pas totalement levé les doutes sur sa capacité à agir de manière rapide et coordonnée face à des chocs systémiques majeurs.

- En conséquence, l’euro joue un rôle significatif comme monnaie régionale de réserve et de transaction, mais reste incapable de se substituer au dollar dans les fonctions systémiques de financement et de liquidité mondiale.

Les BRICS : hétérogénéité structurelle et absence de socle monétaire commun

- Les initiatives portées par les BRICS sont fréquemment présentées comme le vecteur d’une alternative collective au système dominé par le dollar. Ces pays partagent une volonté politique de réduire leur dépendance financière, notamment à travers des mécanismes de coopération, des institutions financières communes et des accords de règlement en monnaies locales.

- Toutefois, ces initiatives se heurtent à des limites structurelles majeures. Les économies des BRICS sont profondément hétérogènes en termes de structures productives, de régimes de change, de cadres institutionnels et de priorités macroéconomiques. Cette diversité rend difficile l’émergence d’un cadre monétaire commun cohérent et crédible.

- En l’absence d’une monnaie commune, de marchés financiers intégrés et d’institutions supranationales capables de fournir de la liquidité en période de crise, les initiatives des BRICS relèvent davantage d’une logique de coordination politique que d’une véritable alternative monétaire systémique. Leur portée demeure essentiellement bilatérale ou régionale.

Diversification monétaire et absence de substitution systémique.

- L’analyse comparative du renminbi, de l’euro et des initiatives des BRICS met en évidence une distinction fondamentale entre diversification monétaire et substitution systémique. Si la diversification progresse à la marge — notamment dans le commerce et certaines formes de financement — elle ne remet pas en cause la centralité du dollar dans la fourniture de liquidité, le financement global et la gestion du risque.

- Les monnaies alternatives peuvent compléter le système, mais elles ne disposent pas, à ce stade, des attributs institutionnels et financiers nécessaires pour assumer les coûts et les responsabilités associés à une monnaie dominante. La hiérarchie monétaire internationale évolue donc par ajustements partiels, non par basculement.

Une fragmentation sans véritable multipolarité

L’essor de ces alternatives contribue à une fragmentation fonctionnelle du système monétaire international, sans déboucher sur une multipolarité monétaire effective. Chaque monnaie occupe un espace spécifique, limité par ses propres contraintes, tandis que le dollar conserve les fonctions systémiques essentielles.

Cette configuration confirme que le système monétaire international évolue vers un régime plus complexe et plus instable, dans lequel la domination du dollar persiste malgré une diversification accrue des usages monétaires.

Partie 13. Fragmentation fonctionnelle du système monétaire international

L’évolution du système monétaire international ne s’opère ni selon la logique d’un effacement progressif du dollar, ni selon celle d’un basculement vers un nouvel hégémon monétaire.

Elle prend la forme d’un régime intermédiaire, instable et asymétrique, dans lequel les fonctions de la monnaie internationale se fragmentent sans que la hiérarchie monétaire soit remise en cause. Cette configuration reflète moins un choix collectif qu’une adaptation contrainte des acteurs économiques à un environnement dominé par l’incertitude, la financiarisation et la gestion du risque.

La fragmentation fonctionnelle apparaît ainsi comme le mode d’ajustement endogène d’un système incapable de se réformer institutionnellement, mais contraint de continuer à fonctionner autour d’une monnaie centrale qui demeure irremplaçable pour les fonctions systémiques essentielles.

De la multipolarité à la spécialisation par fonction.

- Contrairement à l’idée de multipolarité monétaire — qui supposerait plusieurs monnaies capables d’assurer simultanément les fonctions de réserve, de financement, de règlement et de gestion du risque — la fragmentation fonctionnelle renvoie à une spécialisation contrainte. Chaque monnaie occupe un espace spécifique, déterminé par ses caractéristiques institutionnelles, financières et politiques.

- Le dollar conserve les fonctions les plus exigeantes, tandis que les autres devises remplissent des rôles partiels.

- Cette configuration ne résulte pas d’un choix collectif ou d’une réforme institutionnelle, mais d’arbitrages décentralisés opérés par les acteurs économiques face à l’incertitude et aux contraintes du système.

Une répartition asymétrique des fonctions monétaires

La fragmentation fonctionnelle se traduit par une répartition clairement asymétrique des rôles :

- Le dollar demeure la principale monnaie de financement, de réserve et de gestion du risque mondial, grâce à la profondeur de ses marchés et à sa capacité relative à fournir de la liquidité en période de crise.

- Les monnaies refuges jouent un rôle de couverture ponctuelle lors des épisodes de stress, sans disposer d’une profondeur financière suffisante pour assumer une fonction systémique globale.