En bref :

Résumé exécutif

La nouvelle phase de tensions militaires au Moyen-Orient, centrée sur la confrontation entre l’Iran et les États-Unis et leurs alliés régionaux, ne constitue pas seulement un épisode géopolitique régional. Elle représente un choc géopolitique systémique susceptible de se transmettre à l’économie mondiale par plusieurs canaux interdépendants : les marchés de l’énergie, les routes maritimes stratégiques, les anticipations d’inflation, les marchés financiers et les politiques monétaires des grandes banques centrales.

Dans un contexte international déjà marqué par la fragmentation géoéconomique, la recomposition des chaînes de valeur et des incertitudes sur la croissance mondiale, ce conflit agit moins comme un choc isolé que comme un amplificateur des tensions structurelles de l’économie mondiale.

L’une des caractéristiques majeures du contexte actuel est que le conflit se situe encore dans une phase initiale dominée par l’incertitude stratégique. Les marchés et les décideurs économiques ne réagissent pas à une situation stabilisée, mais à une distribution de scénarios allant d’un conflit limité à une escalade régionale susceptible d’affecter directement les infrastructures énergétiques ou les grands points de passage du commerce maritime mondial.

Ce qui est en train de se produire au moment ou nous finalisons cette note. Dans ces phases initiales, le principal choc n’est pas nécessairement un choc réel mais un choc d’anticipations : la simple probabilité d’un scénario extrême — perturbation des flux pétroliers, fermeture partielle d’un détroit stratégique ou extension géographique du conflit — suffit à générer une prime de risque immédiatement intégrée dans les prix de l’énergie, dans les anticipations d’inflation et dans les conditions financières internationales.

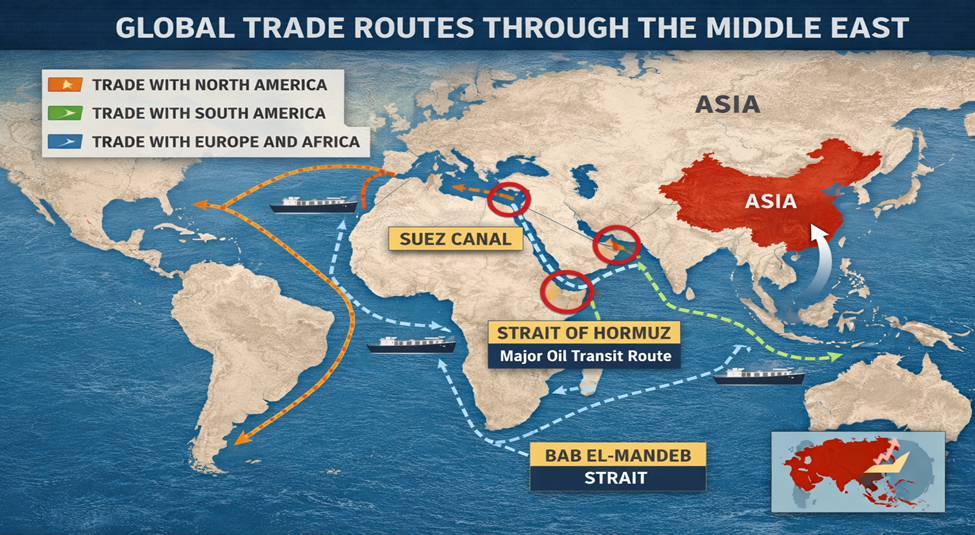

Le Moyen-Orient occupe une position centrale dans l’architecture énergétique mondiale. La région concentre une part majeure des réserves mondiales d’hydrocarbures et se situe au cœur d’un réseau de routes maritimes reliant les zones de production du Golfe aux principaux centres de consommation en Europe, en Asie et en Amérique du Nord.

Trois passages maritimes jouent un rôle stratégique dans cette architecture : le détroit d’Ormuz, le détroit de Bab el-Mandeb et le canal de Suez. Ces corridors constituent des points de passage critiques du système énergétique et commercial mondial. Une part très importante des exportations pétrolières du Golfe transite par le détroit d’Ormuz, tandis que la route mer Rouge–Suez représente l’un des principaux ponts commerciaux entre l’Asie et l’Europe.

La concentration géographique des flux énergétiques et commerciaux dans ces corridors explique pourquoi les tensions géopolitiques au Moyen-Orient produisent souvent des effets économiques mondiaux disproportionnés par rapport à la taille géographique du conflit.

Dans cette configuration, les marchés pétroliers constituent le premier canal de transmission du choc géopolitique. Les prix du pétrole ont fortement réagi aux tensions régionales, reflétant l’intégration par les marchés d’une prime de risque géopolitique.

Le prix spot du pétrole a dépassé $119,50 dollars le baril (une première depuis le début de la guerre en Ukraine en février 2022) avant de chuter à $104 le baril en réaction à une éventuelle mise sur le marché du pétrole provenant des réserves stratégiques du G7 et une vente spot de pétrole stocke dans un navire Saoudien proche de Taiwan.

Les contrats à terme à six mois et douze mois se situent respectivement autour de $75-80 et $68-72, indiquant que les marchés anticipent une normalisation progressive de l’équilibre entre l’offre et la demande une fois les tensions atténuées.

Cette structure de marché, caractérisée par une situation de backwardation — où les prix immédiats sont supérieurs aux prix futurs — suggère que les marchés considèrent le choc actuel comme potentiellement temporaire, même si son intensité reste incertaine.

Cependant, dans une économie mondiale fortement financiarisée, les chocs géopolitiques se transmettent aujourd’hui moins par les quantités physiques que par les anticipations des marchés. Les marchés financiers jouent ainsi un rôle central dans l’amplification du choc.

L’incertitude géopolitique se traduit par une hausse de la volatilité boursière, une réallocation des portefeuilles vers les actifs refuges et une augmentation des primes de risque. Les épisodes récents ont illustré ce mécanisme : la montée des tensions au Moyen-Orient s’est accompagnée de corrections significatives sur les marchés actions, d’une hausse des rendements obligataires et d’un renforcement du dollar américain dans un mouvement classique de « flight to quality ».

La transmission macroéconomique du choc énergétique suit généralement une chaîne bien identifiée : pétrole → inflation → taux d’intérêt → conditions financières globales. La hausse des prix de l’énergie se diffuse progressivement dans les coûts de transport, les prix des biens intermédiaires et les coûts de production, contribuant à ralentir le processus de désinflation mondiale.

Dans ce contexte, les banques centrales se trouvent confrontées à un dilemme classique : un choc pétrolier agit simultanément comme un facteur inflationniste et comme un risque de ralentissement de la croissance.

Cette configuration peut faire émerger un scénario de « stagflation géopolitique », caractérisé par une combinaison de tensions inflationnistes persistantes, de croissance affaiblie et d’incertitude financière élevée.

Les effets économiques du choc énergétique sont fortement asymétriques selon les régions du monde. Les États-Unis sont aujourd’hui moins vulnérables aux chocs pétroliers que dans le passé, en raison de la révolution du pétrole et du gaz de schiste qui a profondément transformé leur structure énergétique.

À l’inverse, l’Europe demeure fortement dépendante des importations d’énergie et reste donc plus exposée aux hausses de prix et aux perturbations logistiques. Les grandes économies émergentes, notamment la Chine et l’Inde, sont également très sensibles aux fluctuations du pétrole en raison de leur dépendance aux importations énergétiques. Les pays exportateurs d’hydrocarbures peuvent quant à eux bénéficier d’une amélioration temporaire de leurs termes de l’échange.

Au-delà des marchés énergétiques, le conflit possède également une dimension géoéconomique plus large. Les stratégies de diversification économique engagées par plusieurs pays du Golfe reposent largement sur le développement de hubs logistiques, financiers et technologiques. Un conflit prolongé pourrait fragiliser la perception de stabilité de la région et accroître le coût du capital pour de nombreux projets d’investissement.

Par ailleurs, les crises énergétiques continuent de renforcer la centralité du dollar dans le système monétaire international. La majorité des transactions pétrolières mondiales étant libellées en dollars, toute hausse du prix du pétrole accroît mécaniquement la demande mondiale de dollars, consolidant ainsi le rôle du billet vert comme monnaie dominante du système financier international.

L’analyse historique des chocs pétroliers montre que les crises énergétiques ont profondément marqué l’économie mondiale depuis les années 1970. Les chocs de 1973 et de 1979 ont provoqué des épisodes de stagflation majeure dans les économies avancées, tandis que la guerre du Golfe de 1990 a produit un choc plus limité grâce à une meilleure coordination internationale et à une intensité énergétique plus faible des économies.

La crise actuelle s’inscrit toutefois dans un environnement profondément différent : une économie mondiale plus financiarisée, plus interconnectée et davantage exposée aux dynamiques des marchés financiers. Dans ce contexte, les anticipations des investisseurs jouent un rôle déterminant dans la diffusion des chocs géopolitiques.

Pour l’Algérie, les conséquences économiques du conflit se transmettent principalement par le canal des hydrocarbures. Le cadrage macroéconomique de la loi de finances 2026 repose sur un prix de référence du pétrole d’environ $60 le baril. Toutefois, la hausse récente des prix observés sur les marchés pétroliers, liée à la prime de risque géopolitique, justifie l’adoption d’une hypothèse intermédiaire d’environ $70 pour l’actualisation du cadre macroéconomique.

Cette hypothèse demeure volontairement prudente, les prix observés sur le marché spot intégrant actuellement une prime de risque géopolitique élevée, tandis que les contrats à terme à six et douze mois restent proches de 60 dollars le baril. Dans ce scénario, les recettes d’exportation supplémentaires pourraient atteindre environ 10 milliards de dollars, tandis que les recettes budgétaires pétrolières additionnelles pourraient représenter près de 4,6 milliards de dollars.

Cette amélioration potentielle des recettes extérieures et budgétaires pourrait soutenir la croissance économique à court terme, notamment à travers l’impulsion budgétaire associée à un niveau élevé de dépenses publiques.

Cependant, cette amélioration reste fondamentalement conjoncturelle. L’économie algérienne demeure fortement dépendante des hydrocarbures et des importations de biens alimentaires, industriels et technologiques.

La hausse des prix de l’énergie tend également à renchérir les coûts de transport et les coûts logistiques, ce qui peut générer une inflation importée susceptible d’atténuer une partie des gains liés à l’augmentation des exportations d’hydrocarbures.

Dans ces conditions, la gestion d’un éventuel windfall pétrolier constitue un enjeu stratégique majeur pour la politique économique algérienne. L’expérience historique montre que les cycles de hausse des prix du pétrole sont souvent suivis de phases d’ajustement difficiles lorsque les prix se replient.

L’enjeu consiste donc à transformer une rente énergétique temporaire en levier de consolidation macroéconomique et de transformation structurelle. Cela implique notamment de renforcer les réserves de change, de réduire progressivement les vulnérabilités budgétaires et d’accélérer les réformes destinées à diversifier l’économie.

En définitive, la guerre actuelle au Moyen-Orient illustre la manière dont un choc géopolitique régional peut rapidement devenir un choc macro-financier global.

Dans un système économique mondial marqué par une interdépendance étroite entre énergie, finance et géopolitique, la stabilité des routes énergétiques du Moyen-Orient constitue désormais une variable macroéconomique mondiale.

L’évolution du conflit et la sécurité des grands corridors énergétiques continueront ainsi de jouer un rôle déterminant dans la trajectoire de l’inflation mondiale, des marchés financiers et de la croissance économique globale.

Partie 1. Un choc géopolitique dont les répercussions dépassent largement l’espace moyen-oriental

Le conflit arme Uran-Etats-Unis doit être analysé comme un choc géopolitique systémique qui va se transmettre à l’économie mondiale par plusieurs canaux clairement identifiables : les marchés de l’énergie, les routes maritimes stratégiques, les anticipations d’inflation, les marchés financiers et, par ricochet, les trajectoires de politique monétaire des grandes banques centrales.

Ce conflit s’inscrit dans un environnement international déjà fragilisé par une fragmentation géoéconomique croissante : recomposition des chaînes de valeur, incertitudes sur les trajectoires de croissance en Europe et en Chine et la montée des rivalités stratégiques entre grandes puissances. Dans ce contexte, la guerre agit moins comme un choc isolé que comme un accélérateur de volatilité et un amplificateur de primes de risque dans une économie mondiale déjà traversée par de fortes tensions structurelles.

Un élément est central : nous sommes encore, à ce stade, dans les phases initiales du conflit. Les marchés et les décideurs ne réagissent donc pas à une situation stabilisée, mais à un processus dominé par l’incertitude sur la trajectoire future : endiguement du conflit ou régionalisation, incidents maritimes limités ou crise des grands points de passage stratégiques des flux du pétrole, désescalade diplomatique ou confrontation prolongée.

Dans ce type de configuration, l’économie mondiale ne supporte pas seulement le coût direct des destructions ; elle supporte surtout le coût de l’incertitude stratégique. Celui-ci se traduit par une hausse des primes de risque sur l’énergie et le transport maritime, un renchérissement des assurances, un durcissement des conditions financières, une réévaluation des actifs et un renforcement des comportements de précaution des entreprises et des ménages.

Dans ces phases initiales, le choc dominant est souvent un choc d’anticipations. L’augmentation de la probabilité d’un scénario extrême — attaque d’infrastructures énergétiques, fermeture partielle d’un détroit stratégique ou extension géographique du conflit — suffit à générer une prime de risque immédiatement intégrée dans les prix du pétrole, dans les anticipations d’inflation et dans la courbe des taux.

La particularité du contexte actuel est que l’inflation mondiale n’est pas totalement résorbée : elle a reculé mais demeure vulnérable à un nouveau choc énergétique et logistique. Dans ces conditions, la guerre agit à la fois comme un facteur potentiel de réaccélération de l’inflation et comme un frein au processus de désinflation, ce qui modifie les trajectoires attendues de baisse des taux, alimente la volatilité financière et renforce les arbitrages vers les actifs refuges.

La séquence dite de la guerre des douze jours en juin 2025 a constitué, à cet égard, un tournant significatif. Elle a marqué une intensification brutale des tensions et une revalorisation immédiate des risques de débordement régional. Même si les volumes d’exportation n’ont pas été nécessairement interrompus, l’épisode a rappelé une règle structurelle des marchés pétroliers : ceux-ci réagissent souvent davantage aux anticipations de perturbation qu’aux perturbations effectivement observées.

Dans cette configuration, l’un des traits les plus marquants du choc actuel est l’asymétrie de ses effets entre grandes économies. Les États-Unis sont aujourd’hui moins vulnérables qu’autrefois aux chocs pétroliers grâce à l’essor de leur production domestique et à une moindre intensité énergétique.

L’Europe, en revanche, demeure beaucoup plus exposée à la hausse des prix de l’énergie et aux perturbations logistiques. Pour les pays exportateurs d’hydrocarbures comme l’Algérie, la hausse des prix peut offrir un répit budgétaire et externe, mais elle constitue également un test stratégique : celui de transformer un éventuel windfall énergétique en marges de sécurité macroéconomique et en réformes structurelles durables.

Cette asymétrie ne concerne pas seulement la facture énergétique ; elle touche également les mécanismes de transmission macro-financière. Aux États-Unis, un choc pétrolier tend désormais à se transmettre davantage par les canaux financiers — inflation, taux d’intérêt, dollar et conditions financières globales.

En Europe, le choc demeure plus directement réel : renchérissement des importations énergétiques, compression des marges industrielles et affaiblissement du revenu réel.

Pour la Chine et l’Inde, importateurs massifs d’énergie, l’impact est triple : hausse de la facture énergétique, augmentation des coûts logistiques et exposition accrue à la volatilité du dollar. Enfin, pour la Russie, également exportatrice, la hausse des prix peut soutenir les recettes, mais l’accès restreint aux marchés, aux technologies et aux circuits financiers limite sa capacité à capter pleinement les gains potentiels.

Dans une économie mondiale fortement financiarisée, les chocs géopolitiques se transmettent aujourd’hui moins par les quantités physiques que par les anticipations des marchés.

Partie 2. Cadre conceptuel : analyse du conflit, géopolitique, géoéconomie et structure des marchés pétroliers

Un conflit à plusieurs dimensions

L’analyse du conflit au Moyen-Orient nécessite de distinguer plusieurs niveaux d’interprétation complémentaires : la dynamique géopolitique du conflit lui-même, la géoéconomie de ses canaux de transmission et la structure des marchés pétroliers par lesquels les tensions régionales se transmettent à l’économie mondiale.

Sur le plan géopolitique, le Moyen-Orient occupe depuis plusieurs décennies une position stratégique centrale dans l’architecture énergétique et commerciale mondiale.

La région concentre une part très importante des réserves mondiales d’hydrocarbures et constitue un carrefour géographique reliant l’Asie, l’Europe et l’Afrique. Les principaux flux énergétiques mondiaux transitent par un nombre limité de passages maritimes stratégiques — notamment le détroit d’Ormuz, le détroit de Bab el-Mandeb et le canal de Suez — qui fonctionnent comme de véritables points de passage critiques du système énergétique et commercial mondial.

Dans cette configuration, la position géographique de l’Iran joue un rôle déterminant. Situé au cœur de l’arc stratégique reliant le Golfe persique à la mer Caspienne et à l’Asie centrale, l’Iran partage des frontières avec plusieurs zones de tensions régionales : l’Irak à l’ouest, l’Afghanistan et le Pakistan à l’est, la Turquie et le Caucase au nord, ainsi que les monarchies du Golfe au sud à travers le détroit d’Ormuz.

Cette configuration géographique confère à l’Iran une profondeur stratégique importante et explique en partie la centralité du pays dans les équilibres régionaux.

Le Moyen-Orient se caractérise également par une forte densité de rivalités géopolitiques, combinant conflits interétatiques, rivalités religieuses et stratégiques, et implication directe ou indirecte des grandes puissances internationales.

Dans ce contexte, les tensions militaires locales peuvent rapidement acquérir une dimension internationale et affecter des infrastructures énergétiques ou des routes commerciales essentielles à l’économie mondiale.

La géoéconomie du conflit renvoie aux mécanismes par lesquels ces tensions géopolitiques se transmettent aux marchés internationaux. Les principaux canaux de transmission concernent les marchés de l’énergie, les routes maritimes stratégiques, les chaînes logistiques mondiales, les marchés financiers et les anticipations des investisseurs.

Eléments de base du marché petrolier

Le marché pétrolier est structuré autour de deux segments principaux : le marché spot et le marché à terme (futures).

Le prix spot correspond au prix du pétrole pour livraison immédiate. Il réagit fortement aux événements de court terme tels que les tensions géopolitiques, les perturbations d’approvisionnement, les risques logistiques ou les flux spéculatifs sur les marchés de matières premières. Dans les périodes de tensions internationales, le prix spot incorpore souvent une prime de risque géopolitique.

Le prix à terme, observé sur les marchés de futures, correspond au prix auquel les acteurs acceptent aujourd’hui d’acheter ou de vendre du pétrole à une date future donnée (par exemple dans douze mois).

Ce prix reflète davantage les anticipations d’équilibre du marché pétrolier mondial, en intégrant les perspectives de croissance mondiale, les politiques de production de l’OPEP+, l’évolution de la production américaine de pétrole de schiste, le niveau des stocks et les conditions financières internationales.

Lorsque le prix spot est nettement supérieur aux prix à terme — une configuration appelée backwardation — le marché signale généralement que les tensions actuelles sont perçues comme temporaires.

Dans ce cas, les marchés anticipent une normalisation progressive de l’équilibre entre l’offre et la demande.

La structure des prix pétroliers fournit ainsi un indicateur économique important permettant de distinguer les chocs conjoncturels, souvent liés à des tensions géopolitiques temporaires, des chocs structurels susceptibles de modifier durablement l’équilibre du marché énergétique mondial.

Le choc actuel est géopolitique et non le reflet d’un désajustement entre l’offre et la demande.

Partie 3. Architecture énergétique du Moyen-Orient et géographie stratégique des flux pétroliers

La compréhension du conflit au Moyen-Orient suppose également de prendre en compte l’architecture géographique du système énergétique mondial. La région constitue l’un des principaux centres de production d’hydrocarbures de la planète et se situe au cœur d’un réseau de routes maritimes reliant les zones de production du Golfe aux grands centres de consommation en Europe, en Asie et en Amérique du Nord.

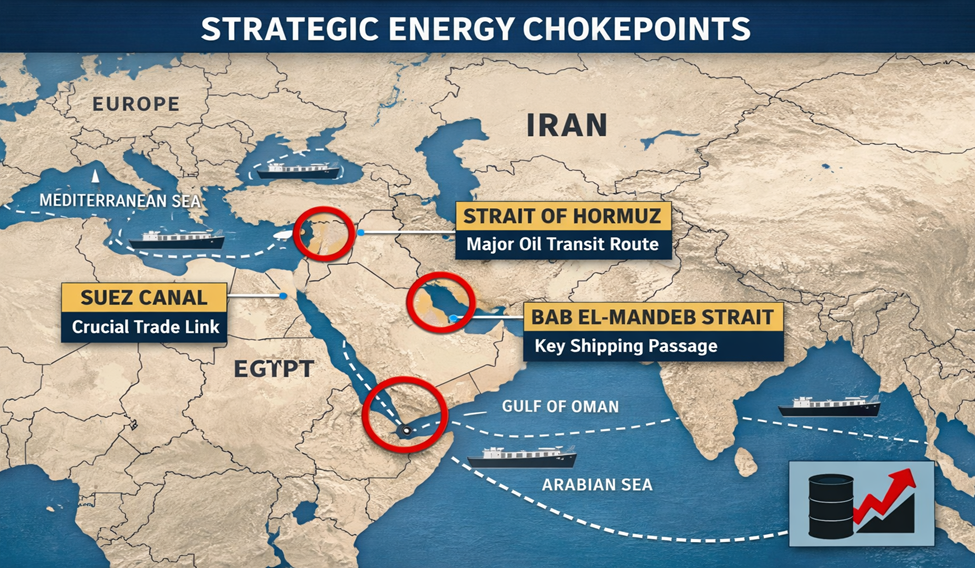

Trois passages maritimes jouent un rôle particulièrement crucial dans cette architecture énergétique mondiale : le détroit d’Ormuz, le détroit de Bab el-Mandeb et le canal de Suez. Ces passages constituent des points de passage stratégiques par lesquels transitent une part significative des flux pétroliers et gaziers mondiaux.

Le détroit d’Ormuz représente le point le plus critique du système énergétique mondial. Situé entre l’Iran et la péninsule arabique, il constitue la principale voie d’exportation du pétrole produit dans le Golfe persique.

Une part très importante du commerce mondial de pétrole transite par ce passage maritime étroit reliant le Golfe persique à l’océan Indien. Toute perturbation de la navigation dans cette zone — même temporaire — peut provoquer une réaction immédiate des marchés pétroliers.

Le détroit de Bab el-Mandeb, situé entre la mer Rouge et le golfe d’Aden, constitue un second passage stratégique reliant les routes énergétiques du Moyen-Orient à l’océan Indien et aux marchés européens via la mer Rouge.

Le canal de Suez complète cette architecture énergétique en reliant la mer Rouge à la Méditerranée. Il représente un raccourci essentiel pour le transport maritime entre l’Asie et l’Europe et joue un rôle majeur dans les flux commerciaux et énergétiques mondiaux.

La concentration géographique des infrastructures énergétiques dans ces zones crée une vulnérabilité structurelle du système énergétique mondial. Même en l’absence d’interruption physique des flux, la simple perception d’un risque de perturbation dans l’un de ces passages peut provoquer une hausse significative des prix du pétrole. Les marchés intègrent en effet une prime de risque géopolitique liée à la probabilité d’une perturbation des flux énergétiques.

La concentration géographique des flux énergétiques et commerciaux dans ces quelques passages maritimes explique pourquoi les tensions géopolitiques au Moyen-Orient produisent souvent des effets économiques mondiaux disproportionnés.

La simple perception d’un risque de perturbation dans l’un de ces corridors peut provoquer une hausse immédiate des prix de l’énergie et une réévaluation des risques sur les marchés financiers.

Partie 4. La géopolitique du conflit armé : architecture et dynamique d’escalade

Les acteurs en présence et leurs stratégies

La configuration géopolitique actuelle suggère l’émergence d’une structuration autour de deux pôles stratégiques, bien que le système international contemporain demeure caractérisé par des alignements incomplets, souvent pragmatiques et parfois opportunistes.

Dans son architecture générale, le conflit oppose un ensemble d’acteurs gravitant autour de l’Iran et de ses alliés régionaux à une coalition dominée par les États-Unis et Israël, bénéficiant d’un soutien variable de certains partenaires occidentaux.

Dans ce contexte, les acteurs non étatiques jouent un rôle central dans la dynamique opérationnelle du conflit. Les méthodes de guerre asymétrique — recours aux missiles, aux drones, aux attaques ciblant des infrastructures critiques et aux perturbations des routes commerciales — visent à accroître le coût global de la confrontation.

Cette stratégie cherche à transformer l’instabilité sécuritaire en instabilité économique et financière, en affectant les chaînes d’approvisionnement, les flux énergétiques et la perception du risque par les marchés.

Le front libanais : un nœud stratégique de risque.Le front libanais constitue l’un des principaux nœuds de risque dans l’architecture régionale du conflit. Le Hezbollah demeure un acteur militaire et politique important, bien que son influence et ses capacités opérationnelles soient aujourd’hui inférieures à celles observées à son apogée.

Les frappes israéliennes ont éliminé plusieurs cadres importants de l’organisation et ont affaibli certaines de ses capacités militaires. Néanmoins, le Hezbollah conserve une capacité de nuisance significative, notamment en matière de frappes de missiles et d’actions asymétriques.

Surtout, l’organisation reste profondément enracinée dans le paysage politique et institutionnel libanais, ce qui limite la possibilité d’une neutralisation rapide et renforce le caractère structurel de ce front.

Le rôle de l’OTAN et la préparation des puissances européennes.Dans cette configuration géopolitique, le rôle de l’OTAN apparaît progressivement comme un facteur important de stabilisation et de dissuasion. Plusieurs puissances européennes, notamment la France et l’Allemagne, ont signalé leur disponibilité à renforcer les dispositifs de protection régionale et à soutenir certains partenaires en cas d’extension du conflit.

Cette posture vise plusieurs objectifs stratégiques :

- Renforcer la dissuasion face à une possible escalade

- Protéger les infrastructures critiques et énergétiques

- Sécuriser les routes commerciales et maritimes

- Améliorer la coordination militaire et le partage de renseignement entre alliés.

Cependant, cette implication comporte également une ambiguïté stratégique. Si la coopération défensive peut contribuer à réduire certains risques extrêmes, une implication plus visible de l’OTAN pourrait être interprétée par certains acteurs régionaux comme un élargissement du conflit.

Pour les marchés financiers, ces signaux constituent des indicateurs essentiels de la trajectoire possible de la crise et influencent directement les anticipations de risque géopolitique.

Gestion des coalitions et dynamique d’escalade

Une caractéristique marquante de la phase actuelle du conflit réside dans l’évolution du style opérationnel américain vers des actions plus rapides, plus centralisées et parfois plus unilatérales, avec une coordination limitée avec certains alliés.

Dans plusieurs cas, certains partenaires européens auraient été informés seulement peu de temps avant des opérations militaires majeures, tandis que d’autres n’auraient pas été consultés en amont.

Cette évolution dans la gestion des coalitions revêt une importance géopolitique et économique significative, car la cohésion d’une coalition influence directement les anticipations concernant la durée potentielle du conflit, la coordination des sanctions et la capacité collective à contenir l’escalade.

Lorsque des divergences apparaissent au sein du camp occidental, elles tendent à accroître l’incertitude stratégique et à maintenir une prime de risque géopolitique élevée sur les marchés internationaux, notamment dans les secteurs de l’énergie et du transport maritime.

Dans ce contexte déjà instable, la question kurde constitue un facteur supplémentaire de complexité stratégique.

L’hypothèse d’un soutien militaire américain accru à certains groupes kurdes pourrait s’inscrire dans une stratégie visant à affaiblir l’influence iranienne dans certaines zones frontalières et à modifier les équilibres régionaux.

Cependant, l’activation de cette variable comporte des risques géopolitiques majeurs.

Elle pourrait provoquer des réactions en chaîne dans plusieurs pays voisins — notamment la Turquie, l’Irak et la Syrie, où les équilibres internes liés à la question kurde restent particulièrement sensibles.

Dans ce contexte, la question kurde augmente le risque d’extension du conflit et alimente la possibilité d’une fragmentation régionale plus large.

Le rôle de la Russie et de la Chine

La confrontation entre les États-Unis et l’Iran ne peut être analysée uniquement dans un cadre bilatéral. Elle s’inscrit dans un contexte géopolitique plus large marqué par l’implication indirecte de la Russie et de la Chine, deux puissances qui partagent avec Téhéran une volonté de limiter l’influence stratégique américaine au Moyen-Orient et, plus largement, dans l’ordre international.

La Russie entretient avec l’Iran une relation stratégique de plus en plus étroite, fondée à la fois sur des convergences politiques et sur une coopération militaire et énergétique croissante.

Dans le contexte de la guerre en Ukraine et des sanctions occidentales, Moscou a renforcé ses liens avec Téhéran, notamment dans les domaines de la défense et de la coordination énergétique.

Une escalade des tensions au Moyen-Orient peut, dans une certaine mesure, servir les intérêts russes, en contribuant à maintenir des prix élevés du pétrole et en détournant l’attention stratégique des États-Unis vers un nouveau théâtre de crise.

La Chine, pour sa part, adopte une approche plus prudente et essentiellement économique. Pékin est aujourd’hui l’un des principaux acheteurs du pétrole iranien et considère l’Iran comme un partenaire important dans le cadre de sa stratégie des Nouvelles routes de la soie (un projet stratégique de la Chine ciblant le développement des infrastructures et corridors commerciaux entre l’Asie, l’Europe et l’Afrique).

Sa priorité demeure la stabilité des flux énergétiques et la sécurité des routes maritimes, notamment dans le détroit d’Ormuz, par lequel transite une part essentielle du commerce mondial de pétrole. Pour cette raison, la Chine privilégie une posture diplomatique de retenue, appelant à la désescalade tout en maintenant ses relations économiques avec Téhéran.

Au total, la crise contribue à renforcer la convergence stratégique entre l’Iran, la Russie et la Chine, sans pour autant déboucher sur une alliance militaire formelle. Pour Moscou comme pour Pékin, l’objectif n’est pas nécessairement d’élargir le conflit, mais plutôt d’affaiblir la capacité des États-Unis à exercer une domination stratégique globale, en multipliant les zones de tension et en accélérant l’évolution vers un ordre international plus fragmenté et multipolaire.

Fragilité interne de l’Iran et risques migratoires.

Un autre canal potentiel de déstabilisation concerne la dimension interne et démographique de l’Iran. Avec une population d’environ 93 millions d’habitants, le pays présente une forte diversité ethnique comprenant notamment des Persans, des Azéris, des Kurdes, des Baloutches et des Arabes.

Dans un scénario de conflit prolongé ou de déstabilisation politique interne, des mouvements de population pourraient émerger et générer une pression migratoire régionale significative. L’expérience des conflits récents au Moyen-Orient montre que les guerres prolongées entraînent généralement un coût humain extrêmement élevé, se traduisant par des pertes civiles importantes, des destructions massives d’infrastructures et des déplacements forcés de population.

Dans un tel contexte, des millions de personnes pourraient être contraintes de quitter leur domicile, soit en devenant déplacées internes, soit en cherchant refuge dans les pays voisins. Pour sa part, la Syrie a fermé ses frontières.

Les premiers États susceptibles d’être directement affectés par ces flux seraient l’Irak, la Turquie et certains pays du Caucase, avant que ces dynamiques ne se répercutent potentiellement vers l’Europe à travers les routes migratoires déjà existantes.

Au-delà des enjeux sécuritaires, une telle situation impliquerait également des défis humanitaires majeurs, notamment en matière d’accueil des réfugiés, d’accès aux soins, d’aide alimentaire et de reconstruction post-conflit. Ainsi, le coût de la guerre ne se mesurerait pas uniquement en termes militaires ou géopolitiques, mais aussi en termes humains, avec un nombre potentiellement élevé de victimes, de réfugiés et de déplacés internes.

Une telle dynamique transformerait alors le conflit en une crise régionale multidimensionnelle mêlant enjeux sécuritaires, économiques et humanitaires.

Partie 5. La géoéconomie du choc pétrolier : un impact mondial profondément asymétrique

La caractéristique géoéconomique centrale du conflit actuel réside dans l’asymétrie de ses effets économiques. Un même choc énergétique ne produit pas les mêmes conséquences selon la structure énergétique, commerciale et financière des économies concernées.

Dans une économie mondiale fortement intégrée, un choc pétrolier agit comme un mécanisme de redistribution internationale des revenus et des risques. Les pays exportateurs d’hydrocarbures bénéficient généralement d’une amélioration de leurs recettes extérieures et de leurs termes de l’échange, tandis que les pays importateurs subissent une hausse de leurs coûts de production, une détérioration de leur balance énergétique et une pression accrue sur l’inflation.

La dimension géopolitique du conflit influence également sa portée économique. La cohésion — ou l’absence de cohésion — entre les puissances occidentales conditionne la coordination des sanctions, la sécurisation des routes maritimes et énergétiques, la mobilisation de capacités militaires pour la protection des flux commerciaux, ainsi que la crédibilité globale des dispositifs de dissuasion.

Plus la coalition apparaît fragmentée, plus les anticipations d’un conflit prolongé se renforcent. Dans ce contexte, la prime de risque géopolitique tend à s’installer durablement, notamment sur les marchés de l’énergie et sur les actifs financiers sensibles aux tensions internationales.

I. Le mécanisme macro-financier du choc pétrolier : pétrole → inflation → taux → dollar

Dans une économie mondiale fortement financiarisée, la transmission d’un choc pétrolier ne se limite plus au simple renchérissement de l’énergie. Elle s’opère désormais à travers une chaîne macro-financière complète reliant les marchés des matières premières, les anticipations d’inflation, les politiques monétaires et les flux internationaux de capitaux.

La première étape correspond à la hausse du prix du pétrole et des produits raffinés. Cette augmentation se transmet rapidement aux coûts de transport, à l’industrie pétrochimique et à l’ensemble des chaînes de production dépendantes de l’énergie.

Les prix de l’énergie influencent directement l’inflation globale, mais ils agissent également indirectement en augmentant les coûts logistiques et en comprimant les marges des entreprises.

La seconde étape concerne les anticipations d’inflation. Lorsque les marchés anticipent une désinflation plus lente, voire une remontée de l’inflation, les taux d’intérêt à long terme tendent à augmenter.

Les banques centrales deviennent alors plus prudentes dans leur stratégie de réduction des taux directeurs, ce qui modifie les anticipations de politique monétaire.

La troisième étape concerne les flux financiers internationaux. Dans un contexte d’incertitude géopolitique et de volatilité accrue des marchés, les investisseurs réallouent leurs portefeuilles vers les actifs considérés comme les plus sûrs. Les obligations du Trésor américain et le dollar jouent alors pleinement leur rôle d’actifs refuges.

Ainsi, un choc pétrolier initialement régional peut rapidement se transformer en choc macro-financier global, affectant simultanément les marchés obligataires, les taux d’intérêt et les taux de change.

II. Le mécanisme macroéconomique mondial : inflation, croissance et termes de l’échange

Au-delà de ses effets financiers, un choc pétrolier se transmet également à l’économie réelle mondiale par plusieurs canaux macroéconomiques.

Le premier canal est celui des prix de l’énergie. Une hausse du pétrole renchérit immédiatement les coûts de production et de transport, ce qui se diffuse progressivement dans l’ensemble de l’économie et se reflète dans l’inflation des prix à la consommation.

Le deuxième canal concerne la politique monétaire mondiale. Lorsque les prix de l’énergie augmentent durablement, l’inflation globale ralentit moins rapidement ou peut même repartir à la hausse.

Les banques centrales deviennent alors plus prudentes dans leur stratégie de normalisation monétaire et retardent souvent les cycles de baisse des taux d’intérêt.

Le troisième canal concerne la croissance mondiale. Les pays importateurs d’énergie voient leurs coûts de production augmenter et leur pouvoir d’achat se réduire, ce qui peut ralentir leur activité économique.

À l’inverse, les pays exportateurs d’hydrocarbures bénéficient généralement d’une amélioration de leurs termes de l’échange et d’une hausse de leurs recettes extérieures.

Ainsi, un choc pétrolier ne constitue pas seulement un événement énergétique : il devient rapidement un phénomène macroéconomique global affectant simultanément l’inflation, la politique monétaire, les marchés financiers et la croissance mondiale.

III. Un choc mondial asymétrique : États-Unis, Europe, Chine, Inde et Russie face au choc pétrolier

Les conséquences économiques d’un choc pétrolier ne sont pas uniformes. Elles varient fortement selon la structure énergétique et financière des grandes économies.

Les États-Unis sont aujourd’hui beaucoup moins vulnérables aux chocs pétroliers qu’au cours des décennies précédentes. La révolution du pétrole et du gaz de schiste a profondément transformé la structure énergétique américaine. Les États-Unis sont devenus un producteur majeur d’hydrocarbures, ce qui réduit leur dépendance aux importations.

Pour l’Europe, la situation est très différente. Le continent reste fortement dépendant des importations d’énergie. Une hausse durable des prix du pétrole et du gaz se traduit par une augmentation des coûts de production, une érosion du pouvoir d’achat et un risque de stagnation économique.

La Chine et l’Inde, qui comptent parmi les plus grands importateurs de pétrole au monde, sont également très sensibles aux fluctuations des prix de l’énergie. Une hausse prolongée du pétrole augmente leur facture énergétique, réduit leurs marges industrielles et peut ralentir leur croissance.

La Russie se trouve dans une position plus ambivalente. En tant qu’exportateur majeur d’hydrocarbures, elle peut bénéficier de prix plus élevés.

Toutefois, les sanctions internationales et les restrictions financières limitent sa capacité à capter pleinement ces gains.

Ainsi, un même choc pétrolier peut produire des effets macroéconomiques très différenciés selon les régions du monde.

Comparaison historique : les chocs pétroliers de 1973, 1979 et 1990 dans une perspective macro-financière

L’analyse du conflit actuel au Moyen-Orient gagne à être replacée dans une perspective historique. Depuis les années 1970, plusieurs crises géopolitiques dans cette région ont provoqué des chocs pétroliers majeurs ayant profondément affecté l’économie mondiale. Toutefois, la nature de ces chocs et leurs mécanismes de transmission ont évolué au fil du temps.

Le premier choc pétrolier de 1973, déclenché par l’embargo de l’OPEP à la suite de la guerre du Kippour, a marqué une rupture majeure dans l’histoire économique contemporaine.

Les prix du pétrole ont été multipliés par quatre en quelques mois, provoquant une explosion de l’inflation dans les économies industrialisées.

À cette époque, l’économie mondiale était fortement dépendante du pétrole et les banques centrales ne disposaient pas encore des outils institutionnels et analytiques nécessaires pour contenir efficacement l’inflation.

Le choc énergétique s’est donc rapidement transformé en stagflation, combinant inflation élevée et ralentissement de la croissance.

Le second choc pétrolier de 1979, lié à la révolution iranienne et à la chute du régime du Shah, a prolongé et amplifié ces déséquilibres.

Les prix du pétrole ont de nouveau fortement augmenté, aggravant les tensions inflationnistes dans les économies avancées. La réponse des autorités monétaires, notamment aux États-Unis sous la présidence de Paul Volcker à la Réserve fédérale, a consisté en un resserrement monétaire extrêmement vigoureux destiné à briser la spirale inflationniste.

Cette période a profondément transformé le cadre de la politique monétaire moderne, en consacrant la lutte contre l’inflation comme objectif prioritaire des banques centrales.

La guerre du Golfe de 1990 constitue un troisième épisode important. L’invasion du Koweït par l’Irak a provoqué une hausse rapide mais relativement brève des prix du pétrole. Cependant, l’impact macroéconomique global a été plus limité que lors des crises précédentes.

Plusieurs facteurs expliquent cette différence : une meilleure coordination internationale, une intensité énergétique plus faible des économies avancées et un marché pétrolier devenu plus flexible.

La crise actuelle présente des similitudes avec ces épisodes historiques, mais elle s’inscrit dans un environnement économique profondément transformé. L’économie mondiale est aujourd’hui beaucoup plus financiarisée et interconnectée.

Comme mentionné ci-dessus, les chocs géopolitiques se transmettent désormais non seulement par les prix de l’énergie, mais aussi par les marchés financiers, les taux d’intérêt et les flux internationaux de capitaux.

Dans ce contexte, la réaction des marchés financiers constitue un canal de transmission essentiel. Les tensions géopolitiques provoquent généralement une hausse de la volatilité sur les marchés boursiers, une réallocation des portefeuilles vers les actifs refuges et un renforcement du dollar américain.

Les anticipations d’inflation jouent également un rôle déterminant : une hausse durable des prix de l’énergie peut ralentir le processus de désinflation et influencer les décisions de politique monétaire des grandes banques centrales.

Par ailleurs, la structure actuelle du système énergétique mondial diffère sensiblement de celle des années 1970. Les États-Unis sont devenus l’un des principaux producteurs mondiaux de pétrole et de gaz grâce à la révolution des hydrocarbures de schiste, ce qui réduit leur vulnérabilité aux chocs énergétiques.

À l’inverse, plusieurs grandes économies émergentes, notamment la Chine et l’Inde, sont aujourd’hui fortement dépendantes des importations de pétrole.

Ainsi, les chocs pétroliers contemporains ont des effets macroéconomiques plus différenciés selon les régions du monde. Les pays importateurs d’énergie subissent généralement une détérioration de leurs termes de l’échange et une pression accrue sur l’inflation, tandis que les pays exportateurs d’hydrocarbures peuvent bénéficier d’une amélioration temporaire de leurs recettes extérieures.

En définitive, la comparaison historique montre que si les crises énergétiques demeurent un facteur central d’instabilité économique mondiale, leurs mécanismes de transmission ont profondément évolué. Dans une économie globalisée et financiarisée, les marchés financiers jouent désormais un rôle déterminant dans la diffusion et l’amplification des chocs géopolitiques.

Partie 6. Les marchés financiers et les anticipations des investisseurs

Si le choc énergétique constitue le point de départ de la crise, son impact sur l’économie mondiale est aujourd’hui largement amplifié par les marchés financiers et les anticipations des investisseurs.

Dans une économie globalisée et financiarisée, les chocs géopolitiques se transmettent désormais non seulement par les prix de l’énergie, mais aussi par les marchés financiers, les taux d’intérêt et les flux internationaux de capitaux.

I. Les marchés financiers comme premiers amplificateurs du choc géopolitique

Dans les phases d’incertitude géopolitique, les marchés financiers deviennent un puissant multiplicateur du choc initial.

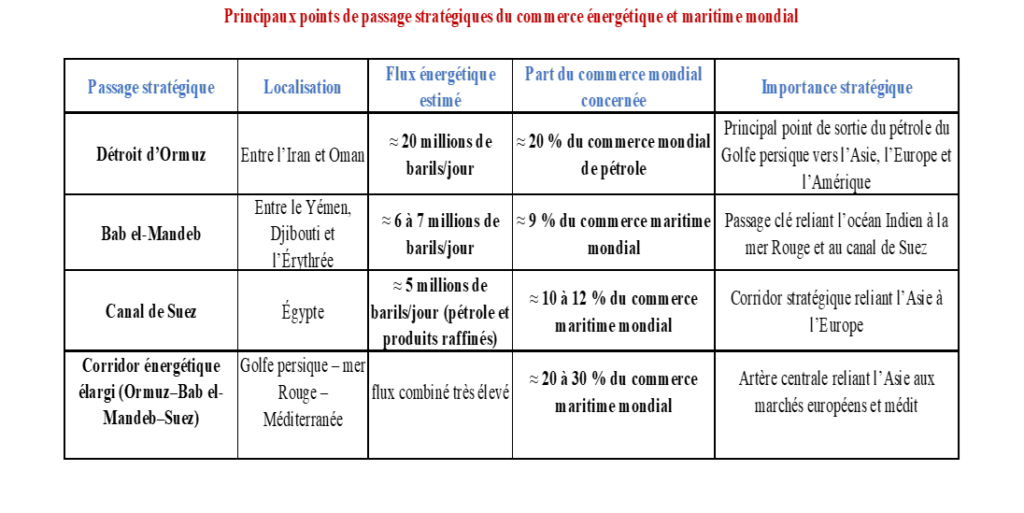

L’élargissement du conflit au Moyen-Orient s’est rapidement traduit par un épisode synchronisé d’aversion au risque dans les principaux centres financiers mondiaux. Les investisseurs ont réévalué la probabilité d’une perturbation du détroit d’Ormuz — passage par lequel transite près de 20 % du commerce mondial de pétrole — ainsi que le risque d’un nouveau choc inflationniste global.

Les marchés boursiers ont enregistré des épisodes de volatilité importants. Les indices américains, européens et asiatiques ont connu des corrections temporaires, tandis que les investisseurs ont réalloué leurs portefeuilles vers des actifs considérés comme plus sûrs.

Parallèlement, les marchés pétroliers ont intégré une prime de risque géopolitique, reflétant la probabilité d’une perturbation durable des flux énergétiques.

II. Volatilité pétrolière et configuration des marchés

La volatilité du pétrole constitue un élément central de la dynamique actuelle des marchés, car elle reflète non seulement l’évolution des fondamentaux énergétiques, mais aussi la distribution des scénarios géopolitiques anticipés par les investisseurs.

Dans les périodes de tensions au Moyen-Orient, le prix du pétrole intègre rapidement une prime de risque géopolitique liée à l’incertitude sur la continuité des flux énergétiques. Cette prime dépend moins du niveau actuel de la production que de la probabilité perçue d’une perturbation future des approvisionnements.

Trois configurations principales peuvent être envisagées par les marchés :

• Un scénario de stabilisation, dans lequel le conflit reste contenu et les flux énergétiques internationaux ne sont pas perturbés. Dans ce cas, la hausse initiale des prix du pétrole reste limitée et tend à se corriger progressivement.

• Un scénario de perturbation régionale, dans lequel certains chokepoints énergétiques — notamment le détroit d’Ormuz ou le détroit de Bab el-Mandeb — deviennent vulnérables. Dans ce cas, les marchés peuvent enregistrer des hausses rapides et non linéaires des prix, reflétant la crainte d’une réduction temporaire des flux pétroliers.

• Un scénario de conflit prolongé, dans lequel les tensions deviennent un risque structurel pour les marchés énergétiques. Dans ce cas, la prime de risque géopolitique peut s’installer durablement dans les prix du pétrole.

Ainsi, ce n’est pas seulement le niveau du prix du pétrole qui importe, mais la structure de l’incertitude qui entoure les scénarios énergétiques. C’est cette non-linéarité — plus encore que le niveau des prix — qui nourrit la volatilité des marchés et contribue à maintenir une prime de risque mondiale élevée.

III. Banques centrales et risque de stagflation géopolitique

Dans ce contexte, la réaction des grandes banques centrales constitue un facteur déterminant pour l’évolution de l’économie mondiale.

Les autorités monétaires sont confrontées à un dilemme classique dans les épisodes de choc pétrolier. D’une part, la hausse des prix de l’énergie exerce une pression inflationniste en augmentant les coûts de production et en alimentant l’inflation globale. D’autre part, cette même hausse réduit le pouvoir d’achat des ménages et peut ralentir l’activité économique.

Cette combinaison crée une situation macroéconomique particulièrement complexe pour les banques centrales. Un resserrement monétaire trop rapide risquerait d’accentuer le ralentissement économique, tandis qu’un assouplissement prématuré pourrait alimenter les tensions inflationnistes.

Dans une économie mondiale déjà marquée par un cycle inflationniste récent et par des niveaux d’endettement élevés, ce dilemme peut faire émerger le risque d’une « stagflation géopolitique » : une situation caractérisée par une inflation persistante dans un contexte de croissance affaiblie.

Les décisions des grandes banques centrales — notamment la Réserve fédérale, la Banque centrale européenne et la Banque d’Angleterre — jouent ainsi un rôle essentiel dans la manière dont le choc énergétique se transmet à l’économie mondiale.

IV. Dollar et architecture monétaire internationale

Un aspect souvent sous-estimé des crises pétrolières concerne leur interaction avec l’architecture monétaire internationale.

Depuis les années 1970, la majorité des transactions pétrolières mondiales est libellée en dollars. Ce système, souvent désigné sous le terme de « pétrodollar », crée une demande structurelle pour la monnaie américaine et renforce le rôle du dollar comme principale monnaie de réserve internationale.

Dans ce contexte, toute hausse du prix du pétrole entraîne mécaniquement une augmentation de la demande mondiale de dollars afin de financer les importations énergétiques. Les pays importateurs doivent se procurer des dollars pour régler leurs achats de pétrole, ce qui contribue à renforcer la liquidité et la profondeur des marchés financiers américains.

Les périodes de tensions géopolitiques amplifient généralement ce mécanisme. L’incertitude internationale pousse les investisseurs à rechercher des actifs considérés comme sûrs, notamment les obligations du Trésor américain. Le dollar tend alors à s’apprécier dans un mouvement classique de « flight to quality ».

Paradoxalement, les crises énergétiques et les conflits au Moyen-Orient tendent ainsi à renforcer la centralité du dollar dans le système financier international, même lorsque certains pays cherchent à promouvoir des alternatives monétaires.

Partie 7. La géoéconomie des routes énergétiques : Hormuz, Bab el-Mandeb et Suez

La géoéconomie des routes énergétiques : Hormuz, Bab el-Mandeb et Suez. Au-delà de la confrontation militaire elle-même, l’un des enjeux majeurs du conflit au Moyen-Orient réside dans le contrôle et la sécurité des principales routes énergétiques mondiales.

La région constitue en effet un carrefour stratégique du commerce pétrolier international, reliant les zones de production du Golfe aux grands centres de consommation en Europe et en Asie.

Trois passages maritimes jouent un rôle particulièrement crucial dans cette architecture énergétique mondiale : le détroit d’Ormuz, le détroit de Bab el-Mandeb et le canal de Suez.

- Le détroit d’Ormuz représente l’un des chokepoints énergétiques les plus importants de la planète. Situé entre l’Iran et la péninsule arabique, ce passage maritime étroit constitue la principale voie d’exportation du pétrole produit dans le Golfe persique. Une part très significative du commerce mondial de pétrole transite par ce détroit, reliant les producteurs du Moyen-Orient aux marchés asiatiques et européens.

Toute perturbation — même temporaire — de la navigation dans cette zone pourrait avoir des conséquences majeures pour l’économie mondiale.

Il n’est pas nécessaire que le détroit soit effectivement fermé pour provoquer une hausse des prix du pétrole : la simple perception d’un risque de perturbation suffit souvent à déclencher une forte réaction des marchés énergétiques.

- Le détroit de Bab el-Mandeb constitue un autre point stratégique essentiel. Situé entre la mer Rouge et le golfe d’Aden, il relie les routes maritimes du Moyen-Orient à l’océan Indien. Ce passage est crucial pour le transport du pétrole et du gaz vers l’Europe, notamment via le canal de Suez.

- Le canal de Suez, pour sa part, constitue un élément central du commerce maritime mondial. Il permet de relier la Méditerranée à la mer Rouge et réduit considérablement les distances entre l’Europe et l’Asie. Toute perturbation de ce passage — qu’elle soit liée à des tensions géopolitiques, à des attaques contre les navires ou à des incidents logistiques — peut entraîner des retards importants dans les chaînes d’approvisionnement mondiales.

La combinaison de ces trois points de passage fait du Moyen-Orient un nœud stratégique du système énergétique international. Dans un contexte de tensions géopolitiques accrues, la sécurisation de ces routes maritimes devient un enjeu majeur pour les grandes puissances.

Les États-Unis et leurs alliés occidentaux ont historiquement joué un rôle central dans la protection de ces routes énergétiques. La présence militaire américaine dans la région s’explique en partie par la nécessité de garantir la liberté de navigation et la stabilité des flux énergétiques mondiaux.

Cependant, la montée des rivalités géopolitiques et la diversification des routes commerciales pourraient progressivement transformer cette architecture. La Chine, par exemple, accorde une importance croissante à la sécurisation de ses approvisionnements énergétiques, ce qui se traduit par un intérêt accru pour les infrastructures portuaires et logistiques le long des principales routes maritimes.

Dans ce contexte, la guerre actuelle au Moyen-Orient ne constitue pas seulement une crise régionale. Elle met en lumière la dimension profondément géoéconomique des conflits contemporains, où le contrôle des routes énergétiques et commerciales devient un enjeu stratégique majeur.

Lecture stratégique. En définitive, l’évolution récente du conflit au Moyen-Orient illustre la manière dont un choc géopolitique régional peut rapidement se transformer en un choc macro-financier global.

Dans une économie mondiale fortement interconnectée et financiarisée, les tensions géopolitiques se transmettent désormais par plusieurs canaux simultanés : les marchés énergétiques, les anticipations d’inflation, les marchés financiers, les décisions de politique monétaire et les flux internationaux de capitaux.

Le pétrole demeure le premier vecteur de transmission de ces chocs, mais il agit désormais en interaction étroite avec les marchés financiers et l’architecture monétaire internationale.

Dans ce contexte, la volatilité des prix de l’énergie ne reflète pas seulement l’équilibre entre l’offre et la demande physiques. Elle traduit également l’intégration par les marchés d’une prime de risque géopolitique liée à l’incertitude entourant la sécurité des routes énergétiques et la stabilité stratégique de la région.

Les détroits d’Ormuz et de Bab el-Mandeb ainsi que le canal de Suez apparaissent ainsi non seulement comme des passages maritimes essentiels pour le commerce mondial, mais également comme des variables macroéconomiques globales dont la stabilité influence directement les anticipations des marchés.

L’économie mondiale se trouve ainsi confrontée à un risque particulier que l’on peut qualifier de « stagflation géopolitique », caractérisé par l’interaction entre tensions énergétiques, incertitude financière et ralentissement potentiel de la croissance.

Dans ce type de configuration, les banques centrales sont placées face à un arbitrage complexe entre la maîtrise de l’inflation et la préservation de la stabilité financière, tandis que les marchés financiers amplifient les effets du choc par des mouvements rapides de réallocation des capitaux.

Plus largement, la crise actuelle rappelle que le Moyen-Orient demeure l’un des pivots géoéconomiques du système énergétique et monétaire international. Les tensions qui s’y développent ne doivent donc pas être analysées uniquement comme des événements régionaux.

Elles constituent des facteurs susceptibles d’influencer durablement les trajectoires de l’inflation mondiale, les conditions financières internationales et l’équilibre macroéconomique global.

Dans un système économique mondial marqué par une forte interdépendance entre énergie, finance et géopolitique, l’évolution du conflit et la stabilité des routes énergétiques du Moyen-Orient deviennent ainsi des variables déterminantes pour l’environnement macro-financier international.

Partie 8. Implications macroéconomiques stratégiques pour l’Algérie

Un prix de référence actualisé pour le cadrage macroéconomique. Pour l’Algérie, les conséquences économiques du conflit au Moyen-Orient se transmettent principalement par le canal des hydrocarbures ainsi que par leurs répercussions sur la balance des paiements, les finances publiques, l’inflation importée et la dynamique de croissance.

Dans une économie où les recettes d’exportation et une part importante des ressources budgétaires dépendent des hydrocarbures, les fluctuations des prix du pétrole constituent le principal mécanisme de transmission des chocs géopolitiques.

Le cadrage macroéconomique sous-tendant la loi de finances pour 2026 a été construit sur la base d’un prix de référence du baril d’environ $60, une hypothèse volontairement prudente.

Or, depuis l’éclatement du conflit au Moyen-Orient, les prix observés sur les marchés pétroliers ont fortement augmenté, le prix spot se situant autour de $104. Ce niveau reflète toutefois largement une prime de risque géopolitique, liée aux incertitudes immédiates sur l’offre, aux risques de perturbations logistiques et aux tensions sur les marchés de l’énergie.

La structure actuelle du marché pétrolier montre cependant un écart important entre les prix spot et les prix à terme. Les contrats futurs à six et douze mois se situent autour de $60, ce qui suggère que les marchés anticipent une normalisation progressive des prix une fois les tensions géopolitiques atténuées.

Cette configuration, où les prix immédiats sont nettement supérieurs aux prix futurs, correspond à une situation de backwardation, généralement observée lors de chocs d’offre temporaires.

Dans ce contexte, utiliser le prix spot pour actualiser le cadrage macroéconomique conduirait à surestimer les recettes pétrolières potentielles, tandis que conserver strictement l’hypothèse initiale de 60 dollars ne refléterait pas pleinement l’impact du choc géopolitique actuel.

Une approche prudente consiste donc à retenir un prix moyen de $70 le baril, situé entre le niveau du marché spot et les anticipations des marchés à terme.

Cette hypothèse correspond à un scénario où le conflit exercerait une pression haussière temporaire sur les prix de l’énergie sans provoquer une rupture durable de l’équilibre du marché pétrolier mondial.

Sur cette base, l’impact macroéconomique potentiel pour l’Algérie devient significatif. On estime généralement qu’une hausse d’un dollar du prix du baril génère environ $500 millions de recettes d’exportation supplémentaires.

Ainsi, si le prix moyen du baril devait s’établir autour de $70, le cadrage macroéconomique devrait être réajusté pour inclure environ $10 milliards de recettes d’exportation additionnelles et près de$ 4,6 milliards de recettes budgétaires pétrolières supplémentaires.

Cette hypothèse intermédiaire permet donc d’intégrer l’effet du choc géopolitique actuel tout en évitant de fonder l’analyse sur un prix spot potentiellement transitoire.

Effets sur les finances publiques. La loi de finances pour 2026 prévoit un niveau de dépenses particulièrement élevé, reflétant une orientation budgétaire expansionniste destinée à soutenir l’activité économique et la stabilité sociale. Les principaux paramètres macroéconomiques inscrits dans la loi de finances 2026 sont les suivants :

Dépenses totales : environ $114 milliards

- Fonctionnement: $88 milliards

- Investissement: $36 milliards

Recettes budgétaires : environ $45 milliards

Déficit budgétaire : près de $59 milliards

Dans ce contexte, deux scénarios peuvent être envisagés.

- Premier scénario : maintien d’un déficit élevé. Les recettes supplémentaires liées à la hausse du pétrole financent de nouvelles dépenses publiques — subventions, salaires, transferts sociaux ou investissements — sans modification substantielle de l’équilibre budgétaire.

- Deuxième scénario : réduction partielle du déficit. Les recettes pétrolières additionnelles sont utilisées pour améliorer les équilibres budgétaires et réduire le déficit effectif.

L’expérience passée suggère cependant que les périodes de hausse des prix du pétrole conduisent souvent à une augmentation des dépenses publiques, ce qui peut retarder les ajustements budgétaires nécessaires à moyen terme.

Toutefois, si les autorités décidaient d’annuler certains engagements d’investissement concernant des projets accusant des retards d’exécution, la configuration budgétaire pourrait évoluer de la manière suivante :

Dépenses totales : environ $106 milliards

- Fonctionnement : $88 milliards

- Investissement : $18 milliards (annulation d’environ 50 % des engagements)

Recettes budgétaires : $49,6 milliards

Déficit budgétaire : $56,4 milliards

À court terme, un renchérissement des prix des hydrocarbures peut donc permettre de réduire le déficit budgétaire effectif par rapport aux projections initiales. Cependant, cette amélioration reste fondamentalement cyclique et dépendante des marchés énergétiques.

L’histoire économique de l’Algérie montre que les phases de hausse des prix du pétrole ont souvent été suivies de périodes d’ajustement difficiles lorsque les prix se replient. La gestion de ces périodes de rente temporaire constitue donc un enjeu central de politique économique.

Effets sur la balance des paiements et l’inflation importée : une amélioration externe limitée malgré la hausse du pétrole. Dans ce scénario, les exportations pourraient passer d’environ $44 milliards à $54 milliards.

Les importations, en revanche, augmenteraient également, passant d’environ $48,3 milliards à près de $50 milliards sous l’effet d’une hausse de l’inflation mondiale estimée entre 2,5 % et environ 4 %. La balance commerciale pourrait ainsi passer d’un déficit d’environ $4,3 milliards à un léger excédent proche de $4 milliards.

Cette amélioration refléterait essentiellement l’effet prix sur les exportations d’hydrocarbures.

Cependant, cette amélioration apparente de la balance commerciale resterait relativement fragile pour plusieurs raisons.

D’une part, l’économie algérienne demeure fortement dépendante des importations de biens alimentaires, d’équipements industriels, de produits intermédiaires et de nombreux intrants nécessaires à l’activité productive.

D’autre part, les tensions géopolitiques actuelles tendent également à renchérir le coût des importations.

La hausse des prix de l’énergie entraîne généralement une augmentation des coûts de transport maritime, des primes d’assurance liées aux risques géopolitiques et des coûts logistiques associés aux perturbations des routes commerciales internationales. Les tensions observées dans certaines zones stratégiques du commerce mondial — notamment les routes maritimes reliant l’Asie à l’Europe — peuvent allonger les trajets et accroître les coûts du fret.

Dans ce contexte, une partie du gain provenant de la hausse des exportations d’hydrocarbures pourrait être absorbée par l’augmentation du coût des importations.

Cette évolution se traduirait par une inflation importée, notamment pour les produits alimentaires, les équipements industriels et les biens intermédiaires nécessaires à la production nationale.

Par ailleurs, l’amélioration de la balance commerciale ne se traduirait pas nécessairement par une augmentation substantielle des réserves de change. Une partie du surplus extérieur pourrait être utilisée pour financer l’augmentation des importations, soutenir les dépenses publiques ou stabiliser certains prix domestiques.

Ainsi, même dans un scénario favorable caractérisé par une hausse des prix du pétrole, l’impact global sur la position extérieure de l’économie algérienne resterait relativement limité.

La hausse des recettes d’exportation pourrait améliorer temporairement la balance commerciale, mais elle ne modifierait pas profondément les équilibres structurels de la balance des paiements.

Effets potentiels sur la croissance économique. L’impact du conflit sur la croissance économique algérienne dépend de l’interaction entre plusieurs canaux.

Effet positif à court terme : hydrocarbures et impulsion budgétaire : Si les prix du pétrole et du gaz demeurent élevés, plusieurs mécanismes peuvent soutenir l’activité économique : augmentation des recettes d’exportation d’hydrocarbures ; maintien d’un budget expansionniste en 2026 ; et accélération éventuelle des investissements publics en phase d’exécution.

Dans ce scénario, la croissance économique pourrait dépasser la projection officielle d’environ 4,1 % pour 2026, en raison de l’impulsion budgétaire et de l’amélioration des recettes énergétiques.

D’un point de vue macroéconomique, l’impact du budget sur la croissance peut être illustré par l’identité :

PIB = C + I + G + (X − M)

L’augmentation significative des dépenses publiques (G) contribue mécaniquement à la croissance par plusieurs canaux : (1) les investissements publics ; la hausse de la masse salariale publique ; les transferts et subventions aux ménages ; et la consommation publique. Les salaires publics représentent à eux seuls environ $24 milliards, soit 27,5 % des dépenses totales.

Compte tenu de la taille des dépenses publiques par rapport au PIB (environ $288 milliards), l’impulsion budgétaire peut être estimée entre 2 % et 3 % du PIB, avec un multiplicateur budgétaire généralement compris entre 0,3 et 0,6 dans les économies dépendantes des hydrocarbures.

Dans ces conditions, la contribution directe du budget à la croissance pourrait atteindre environ 1 à 1,5 point de PIB. Sans cette expansion budgétaire, la croissance économique serait probablement plus proche de 2,5 % à 3 %.

Les risques macroéconomiques à moyen terme. Si la politique budgétaire soutient l’activité à court terme, elle peut également générer plusieurs vulnérabilités macroéconomiques.

- Un déficit budgétaire élevé. Le déficit budgétaire demeure particulièrement important, à environ 12,4 % du PIB. Ce niveau implique un recours accru au financement domestique, une pression accrue sur la liquidité du système bancaire et un risque d’ajustement budgétaire futur.

- Effet d’éviction du secteur privé. Un déficit budgétaire élevé peut également exercer une pression sur le système financier. Les analyses du FMI soulignent que des déficits persistants peuvent : mobiliser une part importante du crédit bancaire au profit de l’État ; réduire l’accès au financement pour le secteur privé ; et accroître la dépendance à des mécanismes de financement monétaire. Ces facteurs peuvent ralentir l’investissement privé et limiter la diversification économique.

- Vulnérabilité aux prix du pétrole. Enfin, la trajectoire budgétaire reste fortement dépendante de l’évolution des prix des hydrocarbures. Si les prix du pétrole venaient à baisser significativement : le déficit budgétaire se creuserait ; les réserves de change pourraient diminuer ; et un ajustement budgétaire deviendrait inévitable.

Évaluation stratégique : un équilibre macroéconomique fragile. L’impact global du conflit sur l’économie algérienne dépendra essentiellement de la durée et de l’intensité des tensions géopolitiques. Dans un scénario de conflit court et limité, la hausse des prix de l’énergie pourrait améliorer la position budgétaire effective et soutenir la croissance économique à court terme.

En revanche, dans un scénario de conflit prolongé ou régionalisé, plusieurs effets négatifs pourraient apparaître : hausse de l’inflation importée, augmentation des coûts logistiques et commerciaux, ralentissement des secteurs non pétroliers et volatilité accrue de la croissance.

Dans ce contexte, l’enjeu stratégique pour l’Algérie consiste à transformer un éventuel windfall pétrolier en opportunité de consolidation macroéconomique.

Cela implique notamment : le renforcement des réserves de change ; la réduction progressive des vulnérabilités budgétaires ; un meilleur ciblage des subventions ; et l’accélération des réformes destinées à diversifier l’économie.

En définitive, la gestion de cette rente pétrolière temporaire constitue un test important pour la politique économique du pays. Si elle est utilisée pour renforcer les équilibres macroéconomiques et soutenir la transformation productive, elle peut contribuer à améliorer durablement la résilience de l’économie algérienne face aux chocs externes.

Conclusion : une guerre régionale aux implications systémiques

La guerre actuelle au Moyen-Orient ne constitue pas seulement un conflit régional. Elle représente un choc géopolitique susceptible de modifier les équilibres énergétiques, financiers et macroéconomiques de l’économie mondiale. Dans un monde caractérisé par une forte interdépendance énergétique, financière et commerciale, les crises régionales peuvent rapidement produire des effets macroéconomiques globaux.

La première dimension de cette crise concerne la géopolitique de l’énergie. Le Moyen-Orient demeure l’un des centres névralgiques du système énergétique mondial. Les tensions dans cette région ont historiquement provoqué des chocs pétroliers majeurs, capables de modifier les trajectoires de croissance, d’inflation et de politique monétaire à l’échelle mondiale.

La seconde dimension concerne la géoéconomie des routes énergétiques et commerciales. Les détroits stratégiques reliant le Golfe persique, la mer Rouge et la Méditerranée constituent des artères vitales pour le commerce mondial. Toute perturbation de ces routes maritimes peut entraîner une hausse significative des coûts logistiques et renforcer les tensions inflationnistes dans de nombreuses économies.

La troisième dimension concerne les marchés financiers. Dans une économie mondiale fortement financiarisée, les crises géopolitiques se transmettent rapidement aux marchés d’actifs. Les tensions au Moyen-Orient peuvent provoquer une hausse de la volatilité boursière, une réallocation des portefeuilles vers les actifs refuges et un renforcement du dollar américain.

Ces mécanismes montrent que les chocs énergétiques contemporains ne doivent plus être analysés uniquement comme des perturbations sectorielles. Ils constituent des phénomènes macro-financiers globaux qui influencent simultanément l’inflation, les taux d’intérêt, les flux de capitaux et les perspectives de croissance mondiale.

Dans ce contexte, les conséquences du conflit varient fortement selon la position des économies dans le système énergétique mondial. Les pays importateurs d’énergie, notamment en Europe et en Asie, sont particulièrement exposés aux hausses de prix et aux perturbations logistiques. À l’inverse, les pays exportateurs d’hydrocarbures peuvent bénéficier d’une amélioration temporaire de leurs termes de l’échange.

Pour l’Algérie, cette situation représente à la fois une opportunité et un défi. La hausse des prix du pétrole peut générer un répit budgétaire et externe significatif, en augmentant les recettes d’exportation et en améliorant les équilibres macroéconomiques à court terme. Toutefois, cette amélioration reste fondamentalement conjoncturelle.

L’expérience historique montre que les cycles pétroliers peuvent rapidement s’inverser. Dans ce contexte, l’enjeu stratégique pour l’Algérie consiste à transformer un éventuel windfall pétrolier en levier de consolidation macroéconomique et de transformation structurelle. Cela implique de renforcer les réserves de change, de réduire les vulnérabilités budgétaires et d’accélérer les réformes destinées à diversifier l’économie.

Au-delà du cas algérien, la crise actuelle rappelle une réalité fondamentale : dans une économie mondiale interdépendante, les tensions géopolitiques et les dynamiques économiques sont profondément imbriquées.

Les conflits régionaux peuvent ainsi devenir des événements systémiques, capables de redéfinir les équilibres énergétiques, financiers et stratégiques de l’économie mondiale.

Questions/Réponses

Elle l’affecte avant tout par le biais des prix du pétrole. Les tensions font grimper le cours mondial des hydrocarbures, qui constituent la principale source de revenus de l’Algérie

Si le prix moyen du baril s’établit de manière prudente autour de 70 dollars, l’Algérie pourrait récolter environ 10 milliards de dollars de recettes d’exportation supplémentaires et 4,6 milliards de dollars en plus pour le budget de l’État.

Pas entièrement. L’État a prévu de dépenser beaucoup plus qu’il ne gagne, avec un déficit estimé à près de 59 milliards de dollars. Le gouvernement va devoir faire un choix : utiliser l’argent du pétrole pour boucher ce trou budgétaire, ou s’en servir pour financer de nouvelles dépenses.

Oui, c’est un risque réel. Même si le pays vend son pétrole plus cher, il importe beaucoup de produits (nourriture, équipements industriels). Or, la crise mondiale fait flamber les coûts du transport en bateau et des assurances, ce qui risque de provoquer une « inflation importée » et de faire grimper les prix sur le marché national.

À court terme, oui. L’argent gagné grâce au pétrole permet à l’État de maintenir un niveau élevé de dépenses publiques (investissements, salaires, subventions). Cet argent injecté dans l’économie devrait stimuler la croissance et lui permettre de dépasser les prévisions initiales.

Le principal danger serait de croire que cette richesse est permanente. L’histoire a montré que les prix du pétrole finissent toujours par redescendre. L’Algérie doit profiter de cette rente temporaire (ce que les économistes appellent un windfall) pour mettre de l’argent de côté, renflouer ses réserves et surtout financer des projets pour moins dépendre du pétrole à l’avenir.

Laisser un commentaire