En bref :

Résumé exécutif

La présente note analyse les implications monétaires et financières de la demande formulée par les Émirats arabes unis d’accéder à des lignes de swap en dollars auprès des États-Unis, dans un contexte de tensions géopolitiques accrues au Moyen-Orient. Elle met en évidence une transformation profonde du système monétaire international, caractérisée non par un déclin immédiat du dollar, mais par une redéfinition progressive des conditions de son usage, de son accès et de sa gouvernance.

Au cœur de cette analyse se trouve un paradoxe structurant : les économies du Golfe, malgré des niveaux très élevés d’actifs financiers et de réserves, demeurent exposées à un risque de liquidité en dollars du fait de la perturbation des flux énergétiques liée à la confrontation militaire entre l’Iran et les Etats-Unis. Cette vulnérabilité ne relève pas d’un problème de solvabilité, mais d’une contrainte d’accès immédiat à la liquidité dans la monnaie dominante du système international.

La centralité du dollar repose sur des fondements structurels puissants : sa prédominance dans la facturation du commerce international — en particulier des hydrocarbures —, la profondeur des marchés financiers américains, ainsi que son rôle clé dans le financement global. Cette position confère aux États-Unis une capacité unique à fournir de la liquidité internationale, notamment à travers la Réserve fédérale et les mécanismes de swap ainsi que par le biais du marché de l’eurodollar, faisant du dollar une véritable infrastructure du système financier mondial.

Dans ce cadre, les tensions géopolitiques autour du détroit d’Hormuz jouent un rôle d’accélérateur des risques. Ce chokepoint énergétique, longtemps perçu comme maîtrisé, apparaît désormais comme un levier potentiel de déstabilisation, capable de perturber les flux énergétiques, d’affecter les balances des paiements, de générer des tensions sur la liquidité en dollars à l’échelle globale et d’affaiblir l’activité économique mondiale.

La demande de lignes de swap par les économies du Golfe doit ainsi être interprétée comme une démarche stratégique. Elle vise à sécuriser l’accès à la liquidité en dollars dans un environnement incertain, mais également à renforcer leur position dans la hiérarchie du système monétaire international. Elle traduit une évolution du rapport de force, dans laquelle l’accès au dollar devient un objet de négociation implicite entre partenaires stratégiques.

L’analyse met également en évidence les limites des dynamiques de diversification monétaire. Si la Chine cherche à promouvoir l’internationalisation du yuan et à développer des alternatives au système dominé par le dollar, cette évolution reste contrainte par des facteurs structurels — contrôle des capitaux, profondeur limitée des marchés financiers, confiance institutionnelle — qui limitent son rôle à court et moyen terme. La diversification observée, notamment dans les échanges énergétiques, demeure ainsi largement marginale et symbolique.

Dans ce contexte, les économies du Golfe adoptent une stratégie d’équilibre. Elles ne cherchent pas à sortir du système dollar, mais à en optimiser les conditions d’intégration, en diversifiant leurs partenariats tout en sécurisant leur accès à la liquidité. Cette approche pragmatique reflète une adaptation à un environnement international en recomposition, marqué par une montée des logiques d’arbitrage entre différentes sphères d’influence.

La note montre enfin qu’un choc localisé de liquidité en dollars pourrait se propager à l’échelle globale à travers plusieurs canaux : commercial, financier, énergétique et le canal de la confiance. Une contraction des importations, des ventes d’actifs, des tensions sur le financement en dollars ou une hausse des prix de l’énergie pourraient ainsi transformer un choc régional en déséquilibre systémique.

Les expériences passées, notamment les crises de 2008 et de 2020, montrent toutefois que ces tensions peuvent être contenues grâce à une mobilisation coordonnée des instruments de stabilisation. La Réserve fédérale joue un rôle central en fournissant de la liquidité en dollars, tandis que le Fonds monétaire international agit comme un soutien complémentaire, notamment à travers l’allocation de droits de tirage spéciaux et des financements d’urgence.

Néanmoins, ces mécanismes confirment une réalité fondamentale : la stabilité du système financier international demeure étroitement dépendante de la capacité des États-Unis à fournir de la liquidité en dollars. Cette dépendance constitue à la fois une source de résilience et une vulnérabilité structurelle.

En définitive, la question centrale n’est plus de savoir si le dollar restera dominant, mais dans quelles conditions, à quels acteurs et selon quelles règles il continuera d’être accessible. Le système monétaire international évolue ainsi vers une configuration dans laquelle la monnaie dominante devient un levier stratégique, au cœur des rapports de puissance. Cette recomposition, progressive mais déterminante, constitue l’un des enjeux majeurs de l’économie mondiale contemporaine.

1. Un choc géopolitique révélateur des tensions du système dollar

Le conflit entre les États-Unis et l’Iran dépasse largement le cadre militaire. Il constitue un véritable test de résistance pour le système monétaire international, encore largement structuré autour de la domination du dollar.

Au cœur de cette dynamique se trouvent les monarchies du Golfe, en particulier les Émirats arabes unis et l’Arabie saoudite. Malgré l’ampleur de leurs ressources financières, ces économies font face à une vulnérabilité spécifique : le risque d’un stress de liquidité en dollars en période de tensions géopolitiques.

À première vue, la demande formulée par les Émirats arabes unis d’accéder à des lignes de swap en dollars auprès des États-Unis peut sembler paradoxale. Ces économies disposent en effet d’abondantes réserves de change, de fonds souverains puissants et d’importants portefeuilles d’actifs libellés en dollars. Pourtant, cette initiative révèle une réalité plus profonde : dans le système monétaire international contemporain, la question centrale n’est pas tant celle de la richesse que celle de l’accès à la liquidité en dollars en situation de stress.

Dans un contexte marqué par les tensions géopolitiques au Moyen-Orient et les risques pesant sur les flux énergétiques, notamment à travers le détroit d’Hormuz, les États du Golfe anticipent la possibilité d’un choc de liquidité plutôt qu’un problème de solvabilité. Comme le soulignent les spécialistes des questions monétaires internationales, ces demandes de lignes de swap relèvent autant d’une logique préventive que d’un signal stratégique adressé à Washington : garantir un accès sécurisé au dollar avant que les conditions financières ne se détériorent.

Au-delà de leur dimension technique, les lignes de swap apparaissent ainsi comme un instrument au cœur de la géopolitique monétaire. Elles permettent de stabiliser les marchés du financement en dollars, d’éviter des ventes désordonnées d’actifs américains et de préserver la fluidité du système financier global.

Mais elles constituent également un marqueur de statut dans la hiérarchie du système du dollar, traditionnellement réservé à un cercle restreint d’alliés stratégiques, comprenant notamment les principales économies avancées telles que la zone euro, le Japon, le Royaume-Uni, le Canada et la Suisse.

Dans ce cadre, la demande des Émirats arabes unis ne peut être interprétée comme un simple besoin financier. Elle s’inscrit dans une dynamique plus large de redéfinition des rapports de force au sein du système monétaire international, où l’accès au dollar devient un levier d’influence et un objet de négociation politique.

Elle traduit également une forme de tension implicite : les États du Golfe, tout en restant profondément ancrés dans le système du pétrodollar, cherchent à sécuriser leur position face aux coûts économiques induits par les choix stratégiques américains dans la région, notamment l’affrontement militaire avec l’Iran qui a décidé de bloquer le détroit d’Ormuz conduisant ensuite les Etats-Unis à bloquer les entrées et sorties des navires iraniens de leurs ports d’attache.

Ainsi, loin d’annoncer une remise en cause du rôle du dollar, cette séquence met en lumière une transformation plus subtile mais déterminante : le passage d’un système fondé sur la domination implicite à un système où l’accès à la liquidité en dollars devient conditionnel, stratégique et négocié. C’est dans cette perspective que s’inscrit la présente note, qui analyse les enjeux monétaires, financiers et géopolitiques de cette demande, à la croisée des dynamiques régionales et des recompositions du système financier international.

Cette dynamique soulève une interrogation centrale : dans quelle mesure un choc de liquidité en dollars, initialement localisé, peut-il se diffuser à l’ensemble du système financier international à travers les canaux commerciaux, financiers et énergétiques ?

Cette note stratégique ne traite pas d’un choc énergétique ou régional mais d’un test grandeur nature de la résilience du système monétaire international.

2. Cadre conceptuel : liquidité internationale, solvabilité et système monétaire international

L’analyse des dynamiques financières contemporaines nécessite de distinguer rigoureusement plusieurs concepts fondamentaux, en particulier ceux de liquidité et de solvabilité. Cette distinction est essentielle pour comprendre la nature des risques auxquels sont exposées les économies du Golfe, ainsi que les mécanismes de propagation potentielle des tensions financières à l’échelle internationale.

Au-delà de cette distinction, il est également nécessaire d’inscrire ces dynamiques dans le cadre plus large du système monétaire international, dont la structure hiérarchisée et la centralité du dollar conditionnent l’accès à la liquidité globale.

Dans cette perspective, le cas des économies du Golfe ne constitue pas une exception, mais une illustration particulière des contraintes structurelles liées au fonctionnement du système du dollar.

2.1. Crise de liquidité vs crise de solvabilité

Une crise de solvabilité correspond à une situation dans laquelle un agent économique — État, entreprise ou institution financière — ne dispose pas des ressources nécessaires pour honorer ses engagements à long terme. Elle traduit un déséquilibre structurel entre actifs et passifs et conduit généralement à des restructurations, voire à des défauts (Krugman, 1999 ; Reinhart & Rogoff, 2009).

À l’inverse, une crise de liquidité se caractérise par une incapacité temporaire à mobiliser des ressources financières immédiatement disponibles, malgré une situation patrimoniale globalement saine. Dans ce cas, le problème ne réside pas dans le niveau de richesse, mais dans la disponibilité instantanée des moyens de paiement, en particulier dans la monnaie utilisée pour les transactions internationales (Allen & Gale, 2007).

Cette distinction est centrale dans le cas des économies du Golfe. Celles-ci disposent d’actifs financiers considérables, mais peuvent être confrontées à des tensions de liquidité en dollars en cas de perturbation des flux de devises. Il s’agit donc d’un risque de liquidité, et non de solvabilité.

Cette dissociation entre richesse et liquidité constitue l’un des traits caractéristiques des crises financières contemporaines, notamment dans des systèmes fortement intégrés aux marchés internationaux.

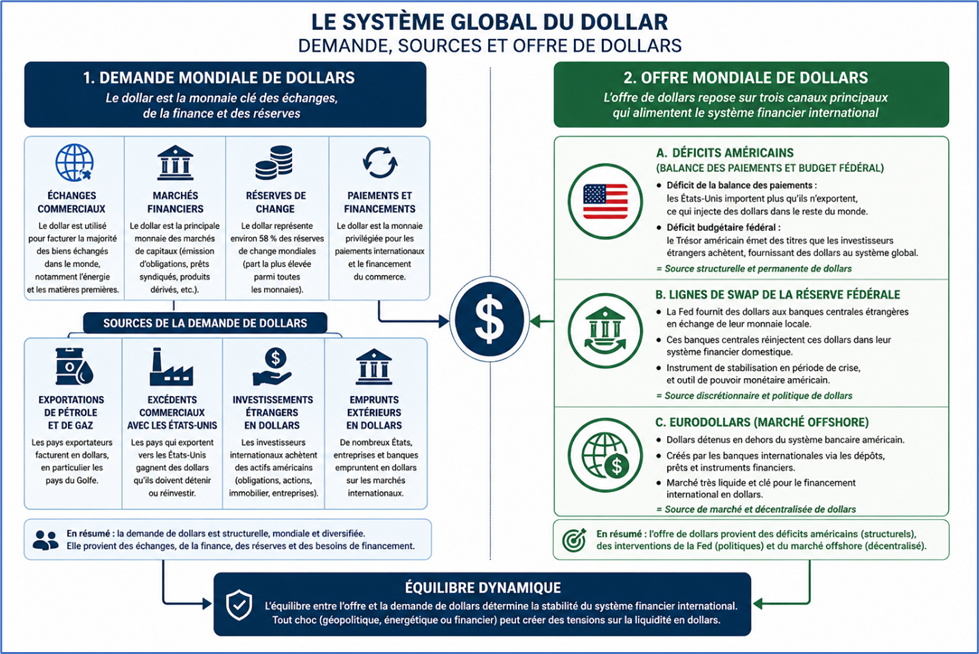

2.2. La liquidité en dollars : une ressource systémique

Dans le système financier international, la liquidité n’est ni homogène ni interchangeable. Elle est fortement hiérarchisée, le dollar occupant une position centrale (Gopinath et al., 2020).

La liquidité en dollars constitue une ressource essentielle au fonctionnement du commerce international, des marchés de capitaux et des systèmes bancaires. De nombreux acteurs — banques, entreprises multinationales, États — dépendent de l’accès à cette monnaie pour financer leurs activités et honorer leurs engagements externes.

En période de stabilité, cette liquidité circule de manière relativement fluide à travers les marchés financiers et les institutions bancaires. En revanche, en période de tension, elle peut se raréfier rapidement, créant des déséquilibres qui dépassent les frontières nationales. L’accès au dollar devient alors un enjeu critique, conditionnant la stabilité financière des économies.

Cette centralité du dollar s’explique notamment par des effets de réseau et par la profondeur des marchés financiers américains, qui renforcent son rôle de monnaie dominante dans le système international (Farhi & Maggiori, 2018).

À l’échelle mondiale, la demande de dollars atteint des niveaux considérables et couvre l’ensemble des dimensions du système financier international. En 2025, les réserves de change mondiales s’élèvent à environ 12 500 à 13 000 milliards de dollars, dont près de 56 à 58 % sont détenus en dollars, soit plus de 7 000 milliards. Le commerce international constitue un autre vecteur majeur de demande, avec près de 40 à 50 % des échanges mondiaux facturés en dollars, représentant entre 12 000 et 16 000 milliards de dollars par an.

Sur les marchés de change, le dollar intervient dans environ 88 % des transactions quotidiennes, pour un volume global proche de 7 500 milliards de dollars par jour. À ces usages s’ajoutent les marchés financiers et le système bancaire international, largement dominés par le dollar. La dette internationale libellée en dollars est estimée entre 15 000 et 20 000 milliards de dollars, tandis que le crédit bancaire en dollars à l’échelle mondiale dépasse 12 000 milliards. Enfin, le marché de l’eurodollar — c’est-à-dire les dépôts et prêts en dollars hors des États-Unis — constitue le cœur du système de liquidité globale, avec des montants estimés à plus de 20 000 à 30 000 milliards de dollars.

Face à cette demande massive, l’offre de dollars repose sur une architecture fragmentée, combinant la politique monétaire américaine, les marchés financiers et le système bancaire international. Cette configuration crée un déséquilibre structurel : la liquidité en dollars est abondante en période normale, mais peut se contracter rapidement en période de stress, faisant de son accès un enjeu stratégique pour les économies fortement intégrées au système financier international.

2.3. Le système monétaire international : une architecture hiérarchisée

Le système monétaire international repose sur une structure profondément asymétrique, organisée autour d’une hiérarchie des monnaies (Eichengreen, 2011). Au sommet de cette hiérarchie se trouve le dollar, qui remplit simultanément plusieurs fonctions : monnaie de réserve, unité de compte, moyen de paiement et instrument de financement.

Cette position dominante se manifeste à travers la facturation du commerce international, la composition des réserves de change, la profondeur des marchés financiers et la capacité à fournir de la liquidité en période de crise.

Les économies ne sont pas égales face à cette architecture. Certaines disposent d’un accès direct et stable à la liquidité en dollars, tandis que d’autres restent dépendantes de conditions externes sur lesquelles elles exercent un contrôle limité.

Cette asymétrie constitue un facteur clé de vulnérabilité dans le système financier international et explique la récurrence des crises de liquidité dans les économies émergentes ou fortement ouvertes (Obstfeld, 2015).

2.4. Le système dollar : une infrastructure de pouvoir

Le système du dollar peut être défini comme un ensemble de mécanismes institutionnels, financiers et géopolitiques qui assurent la centralité de cette monnaie dans l’économie mondiale.

Il repose notamment sur la facturation d’une grande partie du commerce international en dollars, en particulier dans les marchés énergétiques ; le rôle central des marchés financiers américains, qui offrent profondeur, liquidité et sécurité aux investisseurs internationaux ; la confiance dans les institutions américaines et la stabilité relative de leur cadre juridique ; et la capacité des autorités monétaires américaines à intervenir en période de crise.

Dans ce cadre, le dollar ne constitue pas seulement un instrument économique, mais une infrastructure de pouvoir (Cohen, 2015), dont le contrôle permet d’influencer les conditions de financement, la stabilité des marchés et, plus largement, les équilibres internationaux.

Cette dimension géopolitique du dollar est aujourd’hui au cœur des transformations du système monétaire international.

2.5. Les États-Unis comme fournisseur de liquidité internationale

Dans cette architecture, les États-Unis occupent une position unique en tant que principal fournisseur de liquidité en dollars à l’échelle mondiale. Cette fonction découle de leur capacité à émettre la monnaie dominante et à en assurer la circulation dans le système financier international.

Cette fourniture de liquidité s’opère à travers plusieurs canaux complémentaires.

- Le premier est celui de la Réserve fédérale, qui peut injecter des dollars dans le système, notamment en période de crise, à travers des mécanismes tels que les lignes de swap avec les banques centrales étrangères. Ces dispositifs permettent de répondre à des tensions de financement et de stabiliser les marchés (McDowell, 2012 ; BIS, 2020).

- Le second canal est celui du marché de l’eurodollar, c’est-à-dire l’ensemble des dépôts et des prêts en dollars effectués en dehors du territoire américain. Ce marché, développé depuis les années 1960, constitue une source majeure de liquidité pour les acteurs internationaux et joue un rôle central dans le financement global (Mehrling, 2015).

Toutefois, cette architecture présente une fragilité structurelle. En période de stress, la liquidité sur le marché de l’eurodollar peut se contracter rapidement, créant une pénurie de dollars à l’échelle globale. Dans ce contexte, la Réserve fédérale devient de facto le prêteur en dernier ressort du système financier international, intervenant pour restaurer la liquidité et prévenir des crises systémiques.

Cette configuration confère aux États-Unis un rôle central dans la stabilité financière mondiale, mais également un levier de pouvoir considérable.

2.6. La facturation du pétrole en dollars : un pilier du système monétaire international

La centralité du dollar dans le système monétaire international repose en partie sur son rôle dominant dans la facturation des matières premières stratégiques, au premier rang desquelles le pétrole. Depuis les années 1970, les échanges pétroliers internationaux sont majoritairement libellés en dollars, ce qui a contribué à ancrer durablement cette monnaie au cœur des transactions économiques globales (Eichengreen, 2011 ; Spiro, 1999).

Ce mécanisme, souvent associé au système des « pétrodollars », a instauré une demande structurelle de dollars à l’échelle mondiale. Les pays importateurs de pétrole doivent se procurer cette monnaie pour financer leurs achats énergétiques, tandis que les pays exportateurs accumulent des revenus en dollars, qu’ils réinvestissent ensuite dans les marchés financiers internationaux, en particulier aux États-Unis.

Cette dynamique crée un circuit financier spécifique dans lequel les flux énergétiques et les flux monétaires sont étroitement imbriqués. Le pétrole n’est pas seulement une ressource stratégique ; il constitue également un vecteur de diffusion du dollar dans l’économie mondiale (Gopinath et al., 2020).

La domination du dollar dans la facturation du pétrole s’explique par plusieurs facteurs : la profondeur des marchés financiers américains, la stabilité relative des institutions américaines, ainsi que des effets de réseau qui renforcent l’inertie du système. Une fois établi, ce type de standard monétaire tend à se perpétuer, en raison des coûts élevés associés à toute transition vers une autre monnaie (Krugman, 1980 ; Farhi & Maggiori, 2018).

Toutefois, cette centralité n’est pas immuable. Les évolutions récentes, notamment les discussions autour d’une facturation partielle en yuan ou dans d’autres devises, traduisent une volonté de diversification de certains acteurs. Néanmoins, à court et moyen terme, le dollar demeure largement dominant dans les transactions pétrolières, en raison de la structure du système financier international et de la confiance dont il bénéficie.

Dans ce contexte, la facturation du pétrole en dollars apparaît comme un pilier fondamental du système monétaire international, contribuant à la fois à la demande globale de dollars et à la reproduction de sa position dominante. Elle constitue également un élément central pour comprendre le rôle stratégique des économies du Golfe dans l’architecture financière mondiale.

Cette dimension conceptuelle trouve son prolongement historique dans la mise en place du système des pétrodollars, analysé dans la section suivante.

2.7. Les coûts du statut international du dollar pour les États-Unis

Si le rôle international du dollar confère aux États-Unis des avantages considérables, il implique également des coûts et des contraintes structurelles souvent sous-estimés. L’émission de la principale monnaie de réserve internationale ne constitue pas uniquement un levier de puissance ; elle s’accompagne d’obligations implicites qui pèsent sur l’économie américaine et sur la conduite de sa politique économique.

Le premier coût tient à la nécessité de fournir au reste du monde une quantité suffisante de liquidité en dollars. Cette contrainte, identifiée dès les années 1960 par le dilemme de Triffin, implique que les États-Unis doivent générer des déficits extérieurs afin d’alimenter la demande mondiale en actifs sûrs libellés en dollars. Cette dynamique contribue à une accumulation structurelle de déséquilibres externes et expose l’économie américaine à des vulnérabilités à long terme (Triffin, 1960 ; Eichengreen, 2011).

Par ailleurs, la forte demande internationale pour les actifs en dollars, notamment les titres du Trésor américain, exerce une pression à l’appréciation sur la monnaie américaine. Cette situation peut affecter la compétitivité des exportations américaines et contribuer à des déséquilibres sectoriels, en particulier dans l’industrie manufacturière (Krugman, 1984).

Le statut international du dollar implique également une responsabilité accrue en matière de stabilité financière globale. En période de crise, la Réserve fédérale est amenée à intervenir non seulement pour stabiliser l’économie domestique, mais également pour fournir de la liquidité au système financier international, notamment à travers les lignes de swap. Cette fonction de prêteur en dernier ressort à l’échelle mondiale peut entrer en tension avec les objectifs internes de politique monétaire (Mehrling, 2015).

En outre, le rôle international du dollar repose sur une ouverture complète du compte de capital de la balance des paiements des États-Unis. La libre circulation des capitaux constitue en effet une condition essentielle à l’attractivité, à la profondeur et à la liquidité des marchés financiers américains. Elle permet aux investisseurs internationaux d’accéder sans contrainte aux actifs en dollars, renforçant ainsi leur statut de valeur refuge et de support privilégié des réserves de change.

Toutefois, cette ouverture implique des coûts significatifs. Elle expose l’économie américaine à des flux de capitaux massifs, volatils et souvent procycliques. En période d’incertitude globale, les entrées de capitaux peuvent s’intensifier, accentuant les pressions à l’appréciation du dollar et contribuant à des déséquilibres macroéconomiques internes. À l’inverse, des mouvements de réallocation ou des chocs financiers peuvent amplifier les cycles économiques et compliquer la conduite de la politique monétaire et budgétaire. Cette dynamique s’inscrit dans le cadre du cycle financier global, dans lequel les conditions financières internationales influencent fortement les économies nationales, y compris celle des États-Unis (Rey, 2015).

Par ailleurs, l’ouverture financière et la profondeur des marchés américains, qui constituent un pilier du rôle international du dollar, renforcent l’exposition des États-Unis aux dynamiques globales de levier, de prise de risque et de formation de bulles d’actifs. Cette intégration financière accrue peut ainsi accentuer la transmission des chocs internationaux à l’économie domestique.

Enfin, le rôle central du dollar confère aux États-Unis un pouvoir géopolitique considérable, notamment à travers l’utilisation des sanctions financières et le contrôle des infrastructures de paiement internationales. Toutefois, cette instrumentalisation du dollar n’est pas sans conséquence. Elle peut inciter certains pays à développer des alternatives au système dominé par les États-Unis, contribuant à une diversification progressive des monnaies d’échange et à une fragmentation potentielle du système monétaire international.

Ainsi, le statut du dollar comme monnaie de réserve internationale repose sur un équilibre complexe entre avantages et contraintes. S’il constitue un levier de puissance unique pour les États-Unis, il implique également des responsabilités systémiques et des coûts économiques réels, qui structurent en profondeur le fonctionnement du système financier international.

En ce sens, le « privilège exorbitant » associé au dollar apparaît indissociable d’un « fardeau exorbitant », lié à la nécessité de fournir de la liquidité au reste du monde, d’accepter une ouverture financière complète et de garantir la stabilité d’un système monétaire intrinsèquement dépendant de la monnaie américaine.

2.8. Implications analytiques

Dans ce cadre conceptuel, les tensions observées au Moyen-Orient ne peuvent être interprétées uniquement à travers une grille géopolitique ou énergétique. Elles doivent être analysées à la lumière de la structure du système monétaire international et de la centralité du dollar.

La distinction entre liquidité et solvabilité permet de comprendre pourquoi des économies disposant d’importantes ressources financières peuvent néanmoins être exposées à des contraintes de financement en dollars.

Elle permet également d’éclairer les mécanismes par lesquels un choc localisé peut se transformer en un risque systémique, à travers les canaux financiers, commerciaux et monétaires.

Ainsi, l’accès à la liquidité en dollars apparaît comme un élément déterminant de la stabilité économique et financière globale, au cœur des dynamiques analysées dans cette note.

3. Les relations Etats-Unis- Pays du Golfe : une construction géoéconomique structurante

Depuis les années 1970, l’architecture économique et géopolitique entre les États-Unis et les monarchies du Golfe repose sur un équilibre structurant fondé sur trois piliers interdépendants : la sécurité militaire assurée par Washington, la centralité du pétrole dans les échanges internationaux et la domination du dollar comme monnaie de facturation et de réserve.

Le rôle du dollar dans la facturation du pétrole constitue l’un des fondements conceptuels de ce système. Il s’inscrit toutefois dans une architecture plus large, construite historiquement à travers des arrangements géopolitiques et financiers spécifiques.

Ce dispositif, souvent désigné sous le terme de « système des pétrodollars », s’est progressivement mis en place à la suite de l’abandon du système de Bretton Woods et des accords conclus entre les États-Unis et l’Arabie saoudite au milieu des années 1970 (Eichengreen, 2011 ; Spiro, 1999). Il ne constitue pas uniquement un arrangement énergétique ou financier, mais un mécanisme structurant de la puissance monétaire américaine.

En imposant le dollar comme monnaie de facturation du pétrole — ressource stratégique au cœur de l’économie mondiale — les États-Unis ont consolidé une demande structurelle pour leur monnaie. Ce mécanisme a permis de soutenir durablement le statut international du dollar, tout en facilitant le financement des déficits extérieurs américains à des conditions favorables (Krugman, 1984 ; Gourinchas & Rey, 2007).

Le recyclage des excédents pétroliers vers les actifs financiers américains — bons du Trésor, marchés actions, immobilier — a joué un rôle central dans ce dispositif. Les fonds souverains et les institutions financières des États du Golfe ont contribué à renforcer la profondeur, la liquidité et l’attractivité des marchés américains, consolidant ainsi la position du dollar comme principale monnaie de réserve et d’investissement (Setser, 2018 ; IMF, 2015).

Ce système a également permis aux États-Unis de bénéficier de ce que certains auteurs qualifient de « privilège exorbitant » (Gourinchas, Rey & Govillot, 2010), en leur offrant la capacité unique d’émettre une dette largement demandée par le reste du monde.

Toutefois, cet équilibre reposait sur un contrat implicite entre les États-Unis et les monarchies du Golfe : en échange de garanties de sécurité et d’un accès privilégié aux marchés financiers américains, ces économies acceptaient de s’inscrire dans une architecture monétaire dominée par le dollar.

Aujourd’hui, ce contrat est progressivement remis en tension. L’évolution du contexte géopolitique, la diversification des partenaires commerciaux — notamment vers l’Asie et la Chine —, ainsi que la montée de nouvelles puissances économiques et financières, contribuent à fragiliser les fondements de cet équilibre.

Cette évolution ne signifie pas la disparition du système des pétrodollars, mais elle révèle une érosion progressive de ses mécanismes implicites, ouvrant la voie à une recomposition du système monétaire international dans laquelle la domination du dollar devient plus contestée, mais également plus stratégique.

4. Le détroit d’Hormuz : d’un chokepoint latent à un levier stratégique de déstabilisation

Le détroit d’Hormuz constitue l’un des points de passage les plus stratégiques de l’économie mondiale, concentrant environ 20 à 25 % des flux pétroliers et une part significative des exportations de gaz naturel liquéfié. Cette concentration exceptionnelle en fait un chokepoint énergétique majeur, identifié de longue date comme une vulnérabilité structurelle du système énergétique mondial (IEA, 2023 ; EIA, 2024).

Toutefois, malgré cette centralité, le risque associé à Hormuz a longtemps été perçu comme maîtrisé, voire implicitement neutralisé, en raison de la présence militaire américaine dans la région et de l’interdépendance économique entre les acteurs. Cette stabilisation apparente a contribué à une sous-évaluation du risque systémique associé à ce passage stratégique.

Aujourd’hui, cette perception évolue profondément. Dans un contexte de tensions accrues entre les États-Unis et l’Iran, le détroit d’Hormuz tend à être progressivement instrumentalisé comme un levier géoéconomique, au-delà de sa dimension strictement militaire. Cette évolution s’appuie sur une transformation des modes d’action iraniens, caractérisés par une montée en puissance des capacités asymétriques, notamment portées par les Gardiens de la révolution.

En dépit de l’affaiblissement de ses capacités navales conventionnelles, l’Iran conserve une capacité de nuisance élevée grâce à une architecture militaire fondée sur la dispersion, la mobilité et la saturation. L’utilisation de vedettes rapides, de drones, de mines navales et d’unités légères opérant en essaim permet de créer un environnement d’incertitude permanente, particulièrement adapté à la géographie étroite et contraignante du détroit.

Cette stratégie ne vise pas à contrôler le détroit au sens classique, mais à en contester l’accès et à en augmenter les coûts sécuritaires et économiques. Le recours à des dispositifs difficiles à détecter, notamment des mines navales sophistiquées adaptées aux eaux peu profondes, renforce cette capacité de déni d’accès et accroît le risque d’interruption partielle des flux.

Dans ce cadre, la menace n’est pas nécessairement celle d’un blocage total, mais celle d’une perturbation contrôlée et modulable des flux énergétiques. Cette logique permet à l’Iran d’agir directement sur les anticipations des marchés, influençant les prix de l’énergie, la volatilité et les conditions de financement à l’échelle internationale.

Toute perturbation, même limitée ou temporaire, de ce passage entraîne des effets en chaîne : hausse immédiate des prix de l’énergie, réallocation des flux commerciaux, tensions sur les balances des paiements des pays importateurs et dégradation des conditions de liquidité sur les marchés financiers. Le détroit d’Hormuz apparaît ainsi comme un point de transmission privilégié entre sphère énergétique et sphère financière.

Au-delà de la dimension militaire et économique, les dynamiques internes au régime iranien contribuent également à accroître l’imprévisibilité du risque. La fragmentation des centres de décision, notamment entre acteurs politiques et structures militaires, renforce l’incertitude stratégique et complique les perspectives de stabilisation durable.

Dans ce contexte, Hormuz ne constitue plus seulement un point de passage, mais un véritable nœud de vulnérabilité systémique, capable d’amplifier des tensions régionales et de les diffuser à l’échelle globale.

Cette évolution met également en lumière un enjeu stratégique de long terme : la nécessité de diversifier les sources d’approvisionnement énergétique et de développer des routes alternatives permettant de réduire la dépendance à ce chokepoint. Les initiatives visant à contourner Hormuz — pipelines terrestres, infrastructures logistiques alternatives ou redéploiement des flux commerciaux — s’inscrivent dans une logique de sécurisation et de résilience du système énergétique mondial.

Ainsi, le détroit d’Hormuz apparaît aujourd’hui comme un révélateur des vulnérabilités structurelles du système énergétique et financier international. Son instrumentalisation progressive transforme un chokepoint historiquement intégré en un levier actif de déstabilisation géoéconomique.

5. Le paradoxe des économies du Golfe : richesse financière et contrainte de liquidité en dollars

Les économies du Golfe présentent une configuration atypique et souvent mal comprise, qui constitue une clé de lecture essentielle du fonctionnement du système monétaire international. Elles figurent parmi les plus riches au monde en termes d’actifs financiers, mais demeurent simultanément exposées à des contraintes potentielles de liquidité en dollars.

Ce paradoxe apparent — richesse élevée et vulnérabilité financière — ne relève pas d’une contradiction, mais d’une caractéristique structurelle des économies fortement intégrées au système du dollar. Il met en évidence une distinction fondamentale entre détention d’actifs et accès effectif à la liquidité internationale, distinction largement documentée dans la littérature sur les crises financières (Obstfeld, 2015 ; Gourinchas & Rey, 2007).

Cette situation s’explique d’abord par la structure même des bilans des économies du Golfe. Une part significative de leur richesse est investie dans des actifs à long terme — fonds souverains, participations stratégiques, obligations internationales — dont la liquidité effective peut être limitée ou coûteuse à mobiliser en période de stress. La transformation de ces actifs en liquidités immédiates peut nécessiter des arbitrages défavorables, voire des ventes dans des conditions de marché dégradées (IMF, 2023).

En parallèle, ces économies reposent sur un flux continu de revenus en devises, principalement issus des exportations d’hydrocarbures. Ce modèle de financement externe crée une dépendance structurelle à la continuité des flux énergétiques. Lorsque ces flux sont perturbés — en raison de chocs géopolitiques, logistiques ou de marché — le déséquilibre apparaît rapidement : les entrées de devises diminuent, tandis que les sorties — liées aux importations, aux investissements internationaux et aux engagements financiers — restent largement incompressibles à court terme.

Ce décalage entre flux entrants et flux sortants crée une tension caractéristique des économies globalisées : une contrainte de liquidité sans remise en cause de la solvabilité. Autrement dit, ces économies peuvent rester fondamentalement solides sur le plan patrimonial, tout en étant confrontées à des difficultés d’accès immédiat au dollar en situation de stress.

Cette dynamique renvoie à un phénomène plus large, identifié dans la littérature comme une asymétrie structurelle du système financier international, dans lequel certaines économies — même riches — ne disposent pas d’un accès direct et inconditionnel à la liquidité en monnaie dominante (Farhi & Maggiori, 2018).

Dans ce cadre, les économies du Golfe apparaissent comme des acteurs paradoxaux : à la fois fournisseurs nets de capitaux au reste du monde et potentiellement dépendants de l’accès à la liquidité en dollars en période de tension. Cette position reflète leur intégration profonde dans le système du dollar, mais aussi leur exposition aux contraintes qui en découlent.

Ce phénomène met en lumière une réalité fondamentale du système financier contemporain : la liquidité constitue une ressource distincte du capital. Son accès dépend moins du niveau de richesse que de la structure des flux financiers, de la liquidité des actifs détenus et, surtout, de la position d’une économie dans la hiérarchie du système monétaire international (Cohen, 2015).

Dès lors, le cas des économies du Golfe ne doit pas être interprété comme une anomalie, mais comme une illustration particulièrement révélatrice des tensions structurelles du système du dollar, dans lequel la capacité d’accéder à la liquidité en période de stress constitue un déterminant central de la stabilité économique et financière.

6. Le dollar, principale monnaie d’intermédiation du système financier international

Malgré les débats croissants autour de la dédollarisation, le dollar demeure au cœur du système financier international. Il structure les échanges commerciaux, les marchés de capitaux, les réserves de change et les systèmes de paiement, constituant ainsi la principale monnaie d’intermédiation à l’échelle globale (Gopinath et al., 2020 ; BIS, 2022).

Cette centralité repose sur plusieurs facteurs formant un ensemble de mécanismes cumulatifs, notamment :

- La puissance économique des États-Unis. Les effets de réseau jouent un rôle déterminant : plus le dollar est utilisé, plus son usage devient rationnel pour les acteurs économiques.

- La profondeur et la liquidité des marchés financiers américains,

- La confiance institutionnelle associée aux actifs libellés en dollars (Farhi & Maggiori, 2018 ; Eichengreen, 2011).

- Le rôle du dollar comme une infrastructure systémique, au sens où il constitue un support indispensable au fonctionnement des échanges globaux. À l’instar d’une infrastructure physique, son bon fonctionnement conditionne la fluidité des transactions, la stabilité des marchés et la capacité des acteurs économiques à honorer leurs engagements financiers (Mehrling, 2015). Cette dimension infrastructurelle confère au dollar un rôle actif dans la stabilité du système financier international. En période normale, il facilite la circulation des capitaux et l’allocation des ressources à l’échelle globale. En période de tension, en revanche, son accès devient un facteur critique, susceptible d’amplifier ou de contenir les déséquilibres.

Dans ce contexte, toute perturbation des flux énergétiques ou financiers se traduit mécaniquement par une tension sur la liquidité en dollars. Les chocs géopolitiques, notamment dans des zones stratégiques comme le Moyen-Orient, peuvent ainsi se transmettre rapidement aux marchés financiers à travers ce canal monétaire.

Cette dynamique révèle l’interdépendance étroite entre géopolitique, énergie et finance. Elle souligne également que la stabilité du système international dépend, dans une large mesure, de la capacité à maintenir un accès fluide à la liquidité en dollars.

Dès lors, le rôle du dollar ne se limite pas à celui d’une monnaie dominante : il constitue un mécanisme de transmission des chocs et un instrument de stabilisation, au cœur des dynamiques analysées dans cette note.

7. Les lignes de swap : un levier stratégique du pouvoir monétaire américain

Les lignes de swap constituent un mécanisme central du système monétaire international, par lequel la Réserve fédérale fournit des dollars à des banques centrales étrangères en échange de leur propre monnaie. Ce dispositif permet aux banques centrales partenaires de redistribuer ensuite ces liquidités au sein de leur système financier domestique, assurant ainsi la continuité du financement en dollars en période de tension (McDowell, 2012 ; BIS, 2020).

Dans une perspective plus large, les lignes de swap doivent être comprises comme l’un des principaux leviers de l’offre internationale de dollars. Alors que la demande mondiale de liquidité en dollars repose sur des volumes considérables, leur disponibilité effective dépend en dernière instance de la capacité des États-Unis à en assurer la fourniture, notamment en situation de crise.

L’expérience des crises financières récentes illustre clairement ce rôle. Lors de la crise de 2008 puis au début de la pandémie de 2020, la Réserve fédérale a massivement activé et étendu ses lignes de swap, injectant plusieurs centaines de milliards de dollars dans le système financier international afin de stabiliser les marchés et d’éviter une contraction brutale de la liquidité (Fleming & Klagge, 2010 ; BIS, 2021).

Toutefois, l’importance des lignes de swap dépasse largement leur fonction technique de stabilisation. Elles constituent un instrument central de la gouvernance du système monétaire international, en ce qu’elles déterminent l’accès à la liquidité en dollars pour les principales économies mondiales.

Cet accès n’est ni automatique ni universel. Il est réservé à un cercle restreint de partenaires — principalement les économies avancées et certains alliés stratégiques — disposant de lignes permanentes ou d’un accès privilégié en période de crise. Cette sélection reflète une hiérarchie implicite du système du dollar, dans laquelle certaines économies bénéficient d’un accès direct à la liquidité, tandis que d’autres restent dépendantes de conditions de marché plus incertaines (Allen & Moessner, 2010 ; Bahaj & Reis, 2020).

Dans ce cadre, les lignes de swap apparaissent comme un outil de pouvoir monétaire, permettant aux États-Unis non seulement de stabiliser le système financier international, mais également de renforcer leurs alliances et d’influencer les conditions d’intégration des économies au système du dollar.

Elles confèrent à la Réserve fédérale un rôle de facto de banque centrale du monde (Mehrling, 2015), capable d’intervenir pour fournir de la liquidité en dernier ressort au-delà des frontières américaines. Cette fonction, bien que non institutionnalisée, constitue l’un des fondements de la stabilité du système financier international contemporain.

Ainsi, les lignes de swap ne doivent pas être perçues comme un simple outil technique, mais comme un mécanisme structurant de l’ordre monétaire international, à la fois instrument de stabilisation et levier stratégique de la centralité du dollar dans un environnement global marqué par l’incertitude.

8. Tensions géopolitiques et demande de liquidité en dollars : les lignes de swap dans la stratégie des économies du Golfe

8.1. Au-delà de la gestion de crise : une logique de repositionnement stratégique

La demande des États du Golfe doit être interprétée dans un cadre plus large que celui de la gestion des risques financiers. Elle ne répond pas uniquement à une logique de précaution face à un éventuel stress de liquidité, mais s’inscrit dans une dynamique plus profonde de repositionnement stratégique au sein du système du dollar.

En effet, les économies du Golfe supportent une part croissante des coûts liés aux tensions géopolitiques régionales, qu’il s’agisse de la volatilité des prix de l’énergie, des risques pesant sur les flux commerciaux ou de l’incertitude entourant la stabilité des routes d’approvisionnement. Dans ce contexte, leur demande d’accès aux lignes de swap peut être interprétée comme une réponse à une exposition accrue aux risques systémiques.

8.2. Les lignes de swap comme instrument de négociation implicite

Les lignes de swap deviennent ainsi bien plus qu’un simple outil technique de stabilisation financière. Elles constituent un instrument de négociation implicite, permettant aux États du Golfe de redéfinir les termes de leur relation avec les États-Unis. En sollicitant un accès renforcé à la liquidité en dollars, ces économies cherchent à obtenir une forme de reconnaissance de leur rôle dans la stabilité du système financier et énergétique mondial.

Cette évolution traduit un déplacement progressif du rapport de force. Alors que les États du Golfe étaient historiquement intégrés de manière relativement passive au système des pétrodollars, ils tendent désormais à adopter une posture plus active, visant à influencer les conditions d’accès à la liquidité internationale et, plus largement, les règles du système monétaire.

8.3. Une interdépendance stratégique entre les États-Unis et le Golfe

Dans cette dynamique de recomposition monétaire, les États du Golfe occupent une position centrale. Leur rôle dépasse largement celui de simples acteurs régionaux : ils constituent des piliers du système énergétique mondial et des fournisseurs majeurs de capitaux à l’économie internationale, en particulier vers les États-Unis.

Contrairement à certaines interprétations, ces économies ne cherchent pas à sortir du système du dollar. Leur stratégie est plus nuancée : elles visent à optimiser leur position au sein de ce système, tout en cherchant à être compensées pour les coûts économiques et financiers induits par les tensions géopolitiques régionales.

Les contraintes liées aux perturbations potentielles des flux énergétiques, à la volatilité des prix et aux incertitudes stratégiques pèsent directement sur leurs équilibres macroéconomiques. Dans ce contexte, la demande d’accès aux lignes de swap peut être interprétée comme une forme de rééquilibrage implicite : sécuriser l’accès à la liquidité en dollars en contrepartie d’une exposition accrue aux risques systémiques.

Cette logique s’inscrit dans une relation d’interdépendance structurelle entre les États-Unis et les économies du Golfe. D’un côté, les États du Golfe jouent un rôle clé dans la stabilité des marchés énergétiques mondiaux et dans le financement des déficits américains à travers leurs investissements en actifs libellés en dollars. De l’autre, les États-Unis demeurent un partenaire central en matière de sécurité, de stabilité financière et d’accès à la liquidité internationale.

8.4. La liquidité comme levier de pouvoir dans le système dollar

Quelques ordres de grandeur illustrent cette interdépendance : les fonds souverains du Golfe gèrent plusieurs milliers de milliards de dollars d’actifs, dont une part significative est investie aux États-Unis ; les exportations d’hydrocarbures de la région représentent une fraction essentielle de l’offre énergétique mondiale ; et le dollar demeure la monnaie dominante dans la facturation de ces flux.

Dans ce cadre, la demande de lignes de swap apparaît comme un signal stratégique adressé à Washington. Elle traduit non pas une volonté de rupture, mais une exigence d’ajustement des termes de la relation, dans un contexte où les coûts des déséquilibres géopolitiques tendent à être de plus en plus asymétriques.

Ainsi, l’accès aux lignes de swap apparaît comme un marqueur de statut dans la hiérarchie du système du dollar. Il distingue les économies bénéficiant d’un accès direct à la liquidité en période de crise de celles qui restent dépendantes des conditions de marché. Cette différenciation confère aux États-Unis un levier d’influence majeur, tout en offrant aux partenaires stratégiques un outil de sécurisation de leur position financière.

Les lignes de swap ne doivent donc pas être appréhendées uniquement comme un mécanisme de gestion de crise, mais comme un levier géopolitique structurant, au croisement de la finance, de la sécurité et des relations internationales.

9. L’internationalisation du yuan : portée et contraintes structurelles

La montée en puissance de la Chine constitue l’un des principaux facteurs de transformation du système monétaire international contemporain. Sans remettre en cause de manière frontale la domination du dollar, Pékin développe progressivement une stratégie visant à réduire sa dépendance au système financier dominé par les États-Unis et à renforcer son autonomie monétaire (Eichengreen, 2011 ; Subramanian, 2011).

Cette stratégie repose sur plusieurs leviers complémentaires. D’une part, la Chine promeut l’internationalisation du yuan, notamment à travers son utilisation dans les échanges commerciaux et certains contrats énergétiques. D’autre part, elle met en place des infrastructures financières alternatives, telles que des systèmes de paiement transfrontaliers ou des accords bilatéraux de swap avec de nombreuses banques centrales, afin de contourner les circuits dominés par le dollar (McDowell, 2012 ; BIS, 2022).

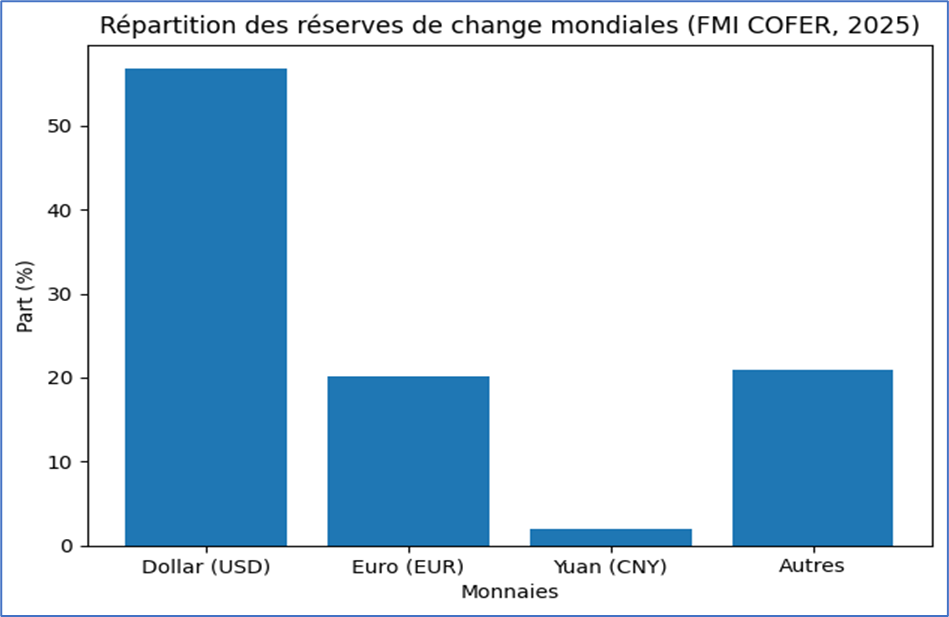

Toutefois, les données disponibles montrent que cette internationalisation reste encore limitée. Selon les statistiques du FMI (COFER), le yuan ne représente qu’environ 2 à 3 % des réserves de change mondiales, contre plus de 55 % pour le dollar. Ce différentiel illustre le décalage entre les ambitions stratégiques de la Chine et la réalité actuelle de l’ordre monétaire international.

Cette situation s’explique par plusieurs contraintes structurelles qui limitent l’internationalisation du yuan. La première tient au contrôle des capitaux, qui restreint la libre circulation des flux financiers et réduit l’attractivité de la monnaie pour les investisseurs internationaux. La seconde concerne la profondeur et la liquidité des marchés financiers chinois, encore insuffisantes pour offrir une alternative crédible aux marchés en dollars. À cela s’ajoutent des enjeux liés à la gouvernance institutionnelle, à la transparence et à la confiance dans le cadre réglementaire (Prasad, 2016 ; Gopinath et al., 2020).

Par ailleurs, la Chine renforce ses partenariats énergétiques, en particulier avec les pays producteurs du Golfe, en proposant des mécanismes de règlement en yuan pour certaines transactions. Cette évolution, encore limitée en volume, revêt néanmoins une portée stratégique, en ce qu’elle introduit une forme de diversification dans un domaine historiquement dominé par le dollar.

Dans ce contexte, la stratégie chinoise s’inscrit davantage dans une logique de diversification progressive que de rupture. Elle vise à créer des alternatives crédibles permettant de réduire l’exposition aux contraintes du système du dollar, sans en provoquer une remise en cause brutale.

Face à cette évolution, les économies du Golfe adoptent une approche pragmatique. Elles cherchent à tirer parti de la montée en puissance de la Chine en diversifiant leurs partenaires commerciaux et financiers, tout en préservant leur ancrage dans le système du dollar. Cette stratégie d’équilibre leur permet de maximiser leurs marges de manœuvre dans un environnement international en recomposition.

Ainsi, la Chine agit moins comme un substitut immédiat au dollar que comme un facteur de transformation progressive du système monétaire international, contribuant à en modifier les équilibres sans en bouleverser, à ce stade, les fondements.

Ce graphique met en évidence la domination persistante du dollar dans les réserves de change mondiales, tandis que le yuan demeure marginal malgré les efforts d’internationalisation de la Chine.

Conditions d’une monnaie de réserve internationale et position de la Chine

| Conditions fondamentales | Exigences pour une monnaie de réserve internationale | Situation de la Chine (yuan / RMB) |

| Taille économique | Économie de grande taille, intégrée au commerce mondial | ✔️ Remplie (2e économie mondiale) |

| Poids dans le commerce international | Utilisation comme monnaie de facturation | ⚠️ Partielle (progression mais marginale) |

| Profondeur des marchés financiers | Marchés larges, liquides et accessibles | ❌ Insuffisante |

| Actifs sûrs | Disponibilité d’actifs sans risque | ❌ Limitée |

| Convertibilité | Libre convertibilité | ❌ Non remplie |

| Compte de capital | Libre circulation des capitaux | ❌ Non remplie |

| Cadre institutionnel | Protection des investisseurs, transparence | ⚠️ Partielle |

| Stabilité macroéconomique | Inflation maîtrisée, crédibilité | ✔️ Globalement remplie |

| Réseau bancaire international | Capacité de diffusion globale | ⚠️ En développement |

| Infrastructure financière | Systèmes de paiement internationaux | ⚠️ En développement |

| Confiance internationale | Confiance dans institutions | ❌ Limitée |

Pour une analyse approfondie des dynamiques de dédollarisation et de leurs limites structurelles, voir notre article Le dollar à l’épreuve d’un monde fragmenté.

10. Le yuan dans les échanges énergétiques : une diversification encore largement symbolique

10.1 Une légère avancée

Dans le prolongement de la stratégie globale de la Chine, la question de l’utilisation du yuan dans les échanges énergétiques constitue une dimension plus concrète et opérationnelle de cette transformation.

L’introduction progressive d’une facturation partielle du pétrole en yuan constitue une évolution significative du système monétaire international, en particulier dans le contexte des relations croissantes entre la Chine et les économies du Golfe. Cette dynamique s’inscrit dans une stratégie plus large de diversification monétaire, visant à réduire la dépendance exclusive au dollar dans les transactions énergétiques.

Sur le plan économique, cette évolution reste encore limitée en volume, mais elle revêt une portée symbolique importante. Elle traduit une volonté des acteurs concernés d’adapter leurs pratiques aux transformations du système international, tout en explorant des alternatives au cadre monétaire dominant.

10.2. Les contraintes structurelles du yuan en tant que monnaie de réserve

Toutefois, cette diversification demeure contrainte par des facteurs structurels. La domination du dollar repose sur des éléments profondément ancrés, notamment la profondeur et la liquidité des marchés financiers américains, le rôle du dollar dans le financement international, ainsi que la confiance institutionnelle associée à cette monnaie. Ces caractéristiques ne peuvent être reproduites à court terme par le yuan.

En outre, les limitations liées à la convertibilité de la monnaie chinoise, au contrôle des capitaux et au développement encore incomplet des marchés financiers domestiques réduisent la capacité du yuan à s’imposer comme une véritable monnaie de réserve ou d’échange à grande échelle.

Dans ce contexte, l’utilisation du yuan dans les transactions énergétiques doit être interprétée non comme une substitution au dollar, mais comme un instrument complémentaire, permettant d’introduire une certaine flexibilité dans les modalités de règlement des échanges internationaux.

Pour les économies du Golfe, cette évolution s’inscrit dans une stratégie plus large d’arbitrage entre différentes sphères d’influence. En diversifiant partiellement les devises utilisées dans leurs transactions, elles cherchent à accroître leurs marges de manœuvre, sans remettre en cause leur ancrage structurel dans le système du dollar.

Cette dynamique contribue ainsi à une fragmentation progressive du système monétaire international, caractérisée non par une rupture brutale, mais par une multiplication des arrangements hybrides. Le dollar demeure central, mais son monopole fonctionnel tend à s’éroder à la marge.

Dès lors, le rôle du yuan dans les échanges énergétiques apparaît comme un signal de transformation du système, révélant une évolution vers un ordre monétaire plus diversifié, mais encore largement structuré autour du dollar.

11. Guerre, incertitude sur les flux en dollars et stratégie d’adaptation monétaire et énergétique des économies du Golfe

11.1. Demandes de swaps

Les économies du Golfe occupent une position singulière dans le système monétaire international. Profondément intégrées au système du dollar, elles en dépendent pour le financement de leurs échanges, la gestion de leurs réserves et la valorisation de leurs actifs. Toutefois, cette intégration ne se traduit pas par une adhésion passive, mais par la mise en œuvre d’une stratégie d’adaptation visant à optimiser leur position dans un environnement en mutation (Cohen, 2015 ; Setser, 2018).

Contrairement à certaines interprétations, ces économies ne cherchent pas à sortir du système du dollar. Leur stratégie repose sur un équilibre subtil entre dépendance et autonomie. D’un côté, elles maintiennent leur ancrage dans les circuits financiers dominés par le dollar, qui offrent profondeur, liquidité et stabilité. De l’autre, elles développent progressivement des alternatives, notamment à travers la diversification de leurs partenariats économiques et l’exploration de nouveaux instruments de règlement.

Cette stratégie d’équilibre se manifeste notamment dans leurs relations avec la Chine. Les États du Golfe cherchent à tirer parti de la montée en puissance de ce partenaire majeur, tout en évitant une remise en cause brutale de leur intégration au système existant. Cette approche pragmatique leur permet d’accroître leurs marges de manœuvre sans fragiliser leurs équilibres financiers.

Par ailleurs, leur recours potentiel aux lignes de swap s’inscrit dans cette logique d’optimisation. Il ne s’agit pas uniquement de sécuriser l’accès à la liquidité en dollars, mais également de renforcer leur position dans la hiérarchie du système monétaire international. L’accès à ces mécanismes constitue un élément clé de leur stratégie de gestion des risques dans un environnement incertain.

Cette posture reflète une transformation plus large du système international, caractérisée par une montée des logiques d’arbitrage entre différentes sphères d’influence. Les économies du Golfe apparaissent ainsi comme des acteurs stratégiques capables de naviguer entre plusieurs pôles, en maximisant les avantages associés à chacun.

Toutefois, cette stratégie reste contrainte par la structure même du système du dollar. La centralité de cette monnaie, ainsi que l’absence d’alternative crédible à court terme, limitent la portée des stratégies de diversification. Les économies du Golfe évoluent ainsi dans un cadre où l’autonomie reste relative et conditionnée par leur position dans la hiérarchie monétaire internationale (Gourinchas & Rey, 2007 ; Farhi & Maggiori, 2018).

Dès lors, leur stratégie ne peut être interprétée comme une rupture, mais comme une adaptation progressive à un système en recomposition. Elle vise à concilier stabilité financière, diversification des risques et maximisation des marges de manœuvre stratégiques.

11.2. Les Emirats Arabes Unis quittent l’OPEP

Un élément important à noter toutefois est que les Emirats Arabes Unis ont exprimé le 28 avril d’accroître leur autonomie. Ils ont décidé de se retirer de l’OPEP, ou à tout le moins de prendre leurs distances vis-à-vis de ses mécanismes de coordination, s’inscrit dans cette dynamique. Ce repositionnement traduit une évolution vers une gestion plus flexible et souveraine de la production énergétique, en cohérence avec leurs objectifs économiques et financiers propres. Il reflète également une volonté de diversification des partenariats et des canaux d’influence, dans un environnement international marqué par une intensification des rivalités géopolitiques. Cette évolution contribue à fragiliser les mécanismes traditionnels de régulation du marché pétrolier, en introduisant une incertitude accrue sur les trajectoires de production et, par conséquent, sur la stabilité des flux en dollars associés aux exportations énergétiques.

En tout état de cause, ces nouveaux développements soulèvent une question centrale : dans quelle mesure un choc localisé, affectant des économies fortement intégrées au système du dollar, peut-il se transformer en un risque systémique global à travers les mécanismes de financement, de commerce et de circulation de la liquidité internationale.

Les tensions sur la liquidité en dollars ne sont pas uniquement un phénomène financier ; elles peuvent, par effet de transmission, devenir un facteur de fragilisation économique et sociale à l’échelle global

12. Propagation globale d’un choc de liquidité en dollars : canaux de transmission et risque systémique

Dans le contexte actuel de tensions géopolitiques et de fragilisation des flux énergétiques, la question centrale ne porte plus uniquement sur la stabilité des économies du Golfe, mais sur la capacité du système financier international à absorber un choc de liquidité en dollars.

En raison du rôle central du dollar dans le financement du commerce international et des marchés financiers, un tel choc, même localisé, pourrait rapidement se diffuser à l’ensemble du système international. Les économies du Golfe, par leur degré élevé d’intégration aux flux énergétiques, commerciaux et financiers, apparaissent ainsi comme un point de transmission potentiel de tensions susceptibles de prendre une dimension systémique.

12.1. La nature du choc : une crise de liquidité, non de solvabilité

Le premier élément à souligner est la nature spécifique du risque. Les États du Golfe ne présentent pas de fragilité fondamentale en termes de solvabilité. Ils disposent d’actifs financiers considérables et de marges budgétaires importantes.

Toutefois, leur intégration aux flux internationaux les expose à un risque différent : celui d’une tension temporaire mais critique sur la liquidité en dollars.

Dans un scénario de perturbation prolongée des exportations énergétiques, les flux entrants de devises diminueraient rapidement, tandis que les engagements financiers — importations, investissements, dettes — resteraient relativement rigides à court terme.

Cette asymétrie créerait une situation dans laquelle des économies riches en capital pourraient se retrouver contraintes dans leur accès immédiat à la liquidité, illustrant une caractéristique fondamentale du système financier contemporain : la dissociation entre richesse et capacité de financement à court terme.

12.2. Le canal commercial : contraction des flux internationaux

La propagation d’un choc de liquidité ne s’opère pas de manière uniforme, mais à travers plusieurs canaux interdépendants. Le premier d’entre eux est le canal commercial.

Les États du Golfe figurent parmi les principaux importateurs mondiaux de biens et de services, en particulier dans les secteurs des infrastructures, de la technologie et des biens de consommation.

En cas de tension de liquidité, ces économies pourraient être amenées à ajuster rapidement leurs flux d’importation, soit en les réduisant, soit en en retardant le financement.

Une telle dynamique affecterait directement les économies partenaires, notamment en Europe et en Asie, créant un effet de contraction de la demande externe susceptible de se diffuser à l’échelle globale.

12.3. Le canal financier : rapatriement et désengagement

Le canal financier constitue le vecteur de transmission le plus immédiat et potentiellement le plus déstabilisant. Les fonds souverains et les institutions financières du Golfe détiennent des positions significatives sur les marchés internationaux, en particulier aux États-Unis.

En cas de besoin de liquidité, ces acteurs pourraient être contraints de liquider une partie de leurs actifs ou de rapatrier des capitaux, exerçant une pression à la baisse sur les marchés financiers et contribuant à une augmentation de la volatilité globale.

Ce mécanisme pourrait être amplifié par des comportements mimétiques, les investisseurs internationaux anticipant une dégradation des conditions de marché.

12.4. Le canal du financement en dollars : une tension systémique sur le dollar funding

Au-delà des flux visibles, le canal le plus critique est celui du financement en dollars. De nombreuses institutions financières et entreprises à travers le monde dépendent de l’accès à cette monnaie pour financer leurs activités.

Si les acteurs du Golfe, traditionnellement fournisseurs de liquidité, réduisent leurs engagements, cela pourrait générer une tension sur les marchés du dollar, affectant les banques, les entreprises et certains États.

Ce phénomène a déjà été observé lors de crises précédentes, notamment en 2008 et en 2020, où la raréfaction du dollar a conduit à des interventions massives de la Réserve fédérale via les lignes de swap.

12.5. Le canal énergétique : amplification des déséquilibres globaux

La dimension énergétique joue un rôle d’amplificateur. Une perturbation des flux via le détroit d’Hormuz entraînerait une hausse des prix du pétrole, avec des effets différenciés selon les économies.

Pour les pays importateurs, cela se traduirait par une détérioration des balances des paiements et une pression inflationniste accrue.

Pour les marchés financiers, cela renforcerait les anticipations d’instabilité, contribuant à une réallocation des capitaux vers des actifs jugés plus sûrs.

12.6. Le canal de la sécurité alimentaire dans les pays du Sud Global

Au-delà de ses effets financiers et énergétiques, un choc de liquidité en dollars pourrait également se transmettre à travers un canal souvent sous-estimé : celui de la sécurité alimentaire, en particulier dans les pays du Sud.

De nombreuses économies en développement dépendent des importations de produits alimentaires libellées en dollars, notamment pour les céréales et les produits de base. Une hausse des prix de l’énergie, combinée à une appréciation du dollar et à des tensions sur la liquidité, entraînerait une augmentation du coût des importations alimentaires.

Cette dynamique pourrait détériorer rapidement les balances des paiements de ces pays, accroître les pressions inflationnistes et fragiliser la stabilité sociale. Les précédents historiques montrent que les chocs combinés sur l’énergie et les prix alimentaires peuvent constituer des facteurs déclencheurs de crises économiques et politiques.

Ainsi, un choc de liquidité en dollars, initialement circonscrit aux marchés financiers et énergétiques, pourrait se diffuser à l’économie réelle et affecter de manière disproportionnée les économies les plus vulnérables, renforçant la dimension systémique du risque.

12.7. Le canal de la confiance : un risque de contagion systémique

Enfin, un choc de liquidité affectant des économies perçues comme solides pourrait avoir un impact significatif sur la confiance des investisseurs.

Le fait que des pays disposant d’importantes réserves en dollars soient confrontés à des contraintes de liquidité enverrait un signal fort aux marchés, susceptible de déclencher des comportements de repli et une augmentation de la demande de liquidité.

Ce phénomène pourrait renforcer la volatilité et accentuer les tensions sur les marchés financiers, contribuant à une dynamique de contagion.

12.8. Un choc gérable mais révélateur

Il convient toutefois de souligner que ce type de choc ne conduirait pas nécessairement à une crise systémique globale. Les États du Golfe disposent de marges de manœuvre importantes, et les mécanismes de stabilisation, notamment les lignes de swap, peuvent être mobilisés pour contenir les tensions.

Néanmoins, un tel scénario mettrait en lumière les fragilités structurelles du système financier international, en particulier sa dépendance à la liquidité en dollars et la centralité des mécanismes de financement.

12.9. Une transformation du rôle du dollar

Au-delà du risque immédiat, ce type de dynamique illustre une transformation plus profonde du système monétaire international. Le dollar ne disparaît pas, mais son rôle évolue : il devient non seulement une monnaie dominante, mais aussi un instrument stratégique dont l’accès peut être conditionné et négocié.

Dans ce contexte, les tensions de liquidité ne sont pas seulement des phénomènes économiques, mais des éléments d’un jeu géopolitique plus large, dans lequel l’accès au dollar constitue un levier central de pouvoir et de stabilité.

13. Les précédents historiques en termes de crises de liquidité en dollars

Les tensions sur la liquidité en dollars ne constituent pas un phénomène inédit dans l’histoire récente du système financier international. À plusieurs reprises, des épisodes de stress ont révélé la vulnérabilité structurelle d’un système global largement dépendant d’une monnaie nationale.

Les crises de 2008, de la zone euro (2010–2012) et le choc provoqué par la pandémie de COVID-19 en 2020 illustrent toutes une dynamique commune : une hausse brutale de la demande de dollars, combinée à une contraction soudaine de l’offre de financement, entraînant des tensions systémiques sur les marchés financiers internationaux (BIS, 2021 ; McDowell, 2012).

Ces épisodes mettent en évidence un paradoxe central : le dollar est à la fois un actif refuge et une source potentielle d’instabilité, dans la mesure où sa rareté en période de crise peut amplifier les tensions qu’il est censé absorber.

13.1. La crise financière mondiale de 2008 : la première pénurie globale de dollars

La crise financière de 2008 constitue l’exemple le plus marquant d’une pénurie globale de liquidité en dollars.

L’effondrement du système financier américain s’est rapidement propagé à l’ensemble du système bancaire international, en particulier aux banques européennes fortement exposées aux actifs libellés en dollars et dépendantes du financement en dollar à court terme.

La fermeture des marchés interbancaires et la défiance généralisée ont entraîné une rupture brutale du financement en dollars, révélant l’ampleur du marché offshore du dollar, notamment à travers les circuits des eurodollars.

Face à cette situation, la Réserve fédérale a mis en place des lignes de swap avec plusieurs banques centrales majeures, injectant des centaines de milliards de dollars dans le système financier mondial. Cette intervention a permis de stabiliser les marchés et d’éviter un effondrement généralisé du crédit international (BIS, 2009 ; Fleming & Klagge, 2010).

Cet épisode a marqué un tournant, en consacrant le rôle de la Réserve fédérale comme fournisseur mondial de liquidité en dollars.

13.2. La crise de la zone euro de 2012 : une pénurie de dollars au niveau des économies avancées

La crise de la zone euro a constitué un prolongement de cette dynamique, en mettant en évidence la persistance des tensions sur le financement en dollars, y compris au sein des économies avancées.

Les banques européennes, confrontées à une défiance croissante, ont vu leur accès au financement en dollars se réduire, notamment en raison du retrait des investisseurs américains des marchés monétaires.

Cette situation a conduit à une nouvelle activation des lignes de swap entre la Réserve fédérale et la Banque centrale européenne, confirmant le caractère structurel de la dépendance au dollar dans le système financier international.

Cet épisode a démontré que la pénurie de dollars ne concerne pas uniquement les économies émergentes, mais peut affecter le cœur du système financier mondial.

13.3. Le choc de la Covid-19 : une ruée mondiale vers la liquidité en dollars

Le choc provoqué par la pandémie de COVID-19 en 2020 a entraîné une dynamique encore plus globale, marquée par une véritable ruée vers la liquidité en dollars.

Face à l’incertitude extrême et à la désorganisation des flux économiques, les investisseurs, les institutions financières et les États ont cherché à se procurer des liquidités en dollars, considérées comme l’actif ultime de sécurité.

Cette demande massive a entraîné une forte appréciation du dollar et des tensions sur les marchés de financement, notamment dans les économies émergentes.

La réponse des autorités a été rapide et d’une ampleur sans précédent. La Réserve fédérale a étendu ses lignes de swap à un plus grand nombre de banques centrales et mis en place la FIMA Repo Facility, permettant un accès élargi à la liquidité en dollars.

Parallèlement, le Fonds monétaire international a mobilisé ses instruments de financement d’urgence et procédé à une allocation exceptionnelle de 650 milliards de dollars en Droits de Tirage Spéciaux en 2021, renforçant les réserves de change des pays membres.

Cet épisode a confirmé l’existence d’une architecture duale de stabilisation, reposant à la fois sur la création de liquidité en dollars par la Réserve fédérale et sur le soutien multilatéral du FMI.

13.4. Le rôle du marché des eurodollars : une source structurelle de vulnérabilité

Au-delà de ces épisodes conjoncturels, les tensions sur la liquidité en dollars s’expliquent également par la structure même du système financier international, en particulier l’importance du marché des eurodollars.

Ce marché offshore, largement dérégulé, permet la création de liquidité en dollars en dehors des États-Unis, mais échappe en grande partie au contrôle direct de la Réserve fédérale.

En période normale, il contribue à l’expansion du crédit global. En période de crise, il devient une source de fragilité, en raison de la contraction rapide du financement et de l’absence de mécanisme automatique de stabilisation.

Cette dimension structurelle explique pourquoi les pénuries de dollars peuvent apparaître soudainement et se propager rapidement à l’échelle globale (BIS, 2021).

13.5. Une asymétrie révélée par les crises de liquidité en dollars

L’ensemble de ces crises met en évidence une caractéristique centrale du système monétaire international : son asymétrie structurelle, révélée de manière particulièrement aiguë en période de stress.

Les économies disposant d’un accès direct aux lignes de swap de la Réserve fédérale bénéficient d’un filet de sécurité immédiat et puissant. À l’inverse, les autres pays doivent s’appuyer sur des mécanismes plus indirects, tels que leurs réserves de change ou les ressources du FMI.

Cette asymétrie reflète la hiérarchie implicite du système du dollar, dans laquelle l’accès à la liquidité en période de crise dépend non seulement de facteurs économiques, mais également de considérations stratégiques (Farhi & Maggiori, 2018 ; Cohen, 2015).

13.6. Enseignements pour l’analyse des risques actuels

Ces précédents historiques apportent plusieurs enseignements essentiels pour l’analyse des risques actuels.

Premièrement, les pénuries de liquidité en dollars peuvent émerger rapidement, y compris dans des économies solides, en raison de la structure globalisée du financement.

Deuxièmement, ces tensions ont un caractère systémique, dans la mesure où elles affectent simultanément les marchés financiers, les échanges commerciaux et les flux de capitaux.

Troisièmement, leur résolution dépend de manière critique de la capacité des États-Unis à fournir de la liquidité en dollars, confirmant le rôle central de cette monnaie dans le système international.

Enfin, ces épisodes montrent que la stabilité du système repose sur des mécanismes de coopération monétaire qui restent partiels et inégalement accessibles.

Dans ce contexte, les tensions actuelles autour des flux énergétiques et de la liquidité en dollars doivent être interprétées à la lumière de ces précédents : elles ne constituent pas une rupture, mais une nouvelle manifestation d’une fragilité structurelle du système monétaire international.

Ainsi, les crises successives ne se limitent pas à révéler des tensions ponctuelles sur la liquidité en dollars ; elles mettent en lumière une caractéristique plus profonde du système monétaire international : une architecture de stabilisation fondamentalement asymétrique. Cette asymétrie, observée empiriquement dans les épisodes de crise, structure également le fonctionnement des mécanismes de réponse, qui reposent sur un accès différencié à la liquidité en dollars. C’est à l’analyse de cette architecture et de ses implications qu’est consacré le chapitre suivant.

14. Réponses à un choc de liquidité en gestation

La gestion d’un choc de liquidité en dollars repose sur une combinaison d’instruments nationaux, de mécanismes de coopération monétaire et d’interventions des institutions internationales. Les crises récentes, notamment celles de 2008 et de 2020, ont mis en évidence l’existence d’une architecture de stabilisation relativement efficace, mais profondément asymétrique et dépendante du système du dollar.

14.1. La Réserve fédérale : pivot du système et fournisseur mondial de liquidité

En situation de stress, la Réserve fédérale occupe une position centrale en agissant comme fournisseur de liquidité en dollars à l’échelle internationale.

L’activation et l’extension des lignes de swap permettent de fournir rapidement des dollars aux banques centrales partenaires, qui les redistribuent ensuite au système financier domestique. Ce mécanisme a joué un rôle déterminant lors de la crise de 2008, en évitant un effondrement du financement international.

Ce rôle a été renforcé lors du choc lié à la pandémie de COVID-19, avec l’élargissement des lignes de swap et la mise en place de nouveaux instruments, tels que la FIMA Repo Facility. Ces dispositifs ont permis d’élargir l’accès à la liquidité en dollars et de stabiliser les marchés dans un contexte de forte incertitude.

Ces interventions confirment le rôle de facto de la Réserve fédérale comme « banque centrale du monde », capable de contenir des tensions systémiques sur la liquidité.

14.2. Les réserves de change et les fonds souverains : première ligne de défense

Les économies disposant d’importantes réserves de change, notamment les États du Golfe, peuvent mobiliser ces ressources pour faire face à des tensions de liquidité à court terme.

Les fonds souverains et les portefeuilles d’actifs internationaux constituent également des sources de financement mobilisables, permettant de soutenir la liquidité domestique et d’honorer les engagements externes.