En bref :

Le cas algérien : Exposée via les hydrocarbures, le dollar et l’inflation importée, mais faiblement intégrée aux marchés de capitaux — une intégration asymétrique, subie plutôt que maîtrisée.

Le cas algérien : Exposée via les hydrocarbures, le dollar et l’inflation importée, mais faiblement intégrée aux marchés de capitaux — une intégration asymétrique, subie plutôt que maîtrisée.Résumé Exécutif

Les marchés financiers occupent aujourd’hui une place centrale dans le fonctionnement de l’économie mondiale. Initialement conçus comme des mécanismes d’intermédiation assurant la rencontre entre l’épargne et l’investissement, ils se sont progressivement transformés en un système global, complexe et profondément interconnecté. Cette évolution marque une rupture majeure : les marchés financiers ne se contentent plus de refléter les dynamiques économiques, ils en sont désormais un déterminant structurant, influençant directement la croissance, la stabilité et la formation des équilibres macroéconomiques.

L’analyse développée dans cette étude met en évidence que les marchés financiers constituent une force systémique, capable de former, amplifier et diffuser les déséquilibres économiques à l’échelle mondiale. À travers leurs fonctions fondamentales — allocation du capital, formation des prix et gestion du risque — ils organisent la circulation des ressources et orientent les décisions d’investissement. Toutefois, ces fonctions ne s’exercent pas dans un cadre neutre. Elles sont affectées par des asymétries d’information, des contraintes de liquidité, des biais comportementaux et des dynamiques de marché qui peuvent engendrer des déséquilibres persistants, voire des crises systémiques.

Au cœur de cette transformation se trouve la montée en puissance des dynamiques spéculatives, qui occupent désormais une place centrale dans le fonctionnement des marchés. La spéculation contribue à la liquidité et à l’intégration de l’information, mais elle peut également générer des mécanismes auto-renforcés, caractérisés par des phases d’euphorie, des bulles d’actifs et des corrections brutales. Dans ce cadre, les marchés financiers apparaissent comme un moteur endogène des cycles économiques, amplifiant les phases d’expansion à travers le crédit, la hausse des prix d’actifs et l’optimisme des anticipations, puis accentuant les phases de contraction lorsque les conditions financières se détériorent.

Par ailleurs, les marchés financiers jouent un rôle déterminant dans la transmission de l’inflation à l’échelle mondiale. À travers les marchés des matières premières, les fluctuations des taux de change, les anticipations inflationnistes et les conditions financières globales, ils contribuent à transformer des chocs localisés en dynamiques inflationnistes globales. Cette évolution traduit une transformation profonde de la macroéconomie contemporaine, dans laquelle les conditions financières et les prix d’actifs deviennent des variables clés dans la formation de l’inflation, au-delà des seuls déséquilibres internes.

L’étude met également en lumière la complexification croissante du système financier, liée au développement des produits dérivés, de la finance de l’ombre (shadow banking), des fonds d’investissement et des innovations technologiques telles que la blockchain et l’intelligence artificielle. Si ces évolutions ont permis d’améliorer l’efficacité des marchés et de diversifier les sources de financement, elles ont également introduit des risques nouveaux, souvent diffus, interconnectés et difficilement identifiables, renforçant ainsi la vulnérabilité du système financier mondial.

À l’échelle internationale, le système financier connaît une recomposition progressive, marquée par la montée de la multipolarité, la fragmentation géopolitique et la transformation des flux de capitaux. Toutefois, malgré ces évolutions, il demeure structuré par des asymétries profondes, notamment liées à la centralité du dollar et au rôle dominant des économies avancées. Les marchés financiers apparaissent ainsi comme une infrastructure de pouvoir, au cœur des rapports de force internationaux, influençant la répartition du capital, les conditions de financement et les trajectoires de développement.

Les effets des marchés financiers sont par ailleurs profondément différenciés selon les économies. Les économies avancées bénéficient d’un accès privilégié aux marchés de capitaux, d’une plus grande profondeur financière et d’une capacité accrue à absorber les chocs. À l’inverse, les économies émergentes et dépendantes restent exposées à une volatilité plus importante des flux de capitaux, à des contraintes de financement en devises et à une sensibilité accrue aux conditions financières globales. Les marchés financiers contribuent ainsi à structurer une hiérarchie économique mondiale, en amplifiant les asymétries existantes.

Dans ce contexte, le cas de l’Algérie illustre de manière particulièrement éclairante une intégration financière asymétrique. L’économie algérienne est fortement exposée aux dynamiques financières internationales à travers les prix des hydrocarbures, les fluctuations du dollar et les conditions financières globales, tout en restant faiblement intégrée aux marchés de capitaux internationaux. Cette configuration génère une vulnérabilité structurelle, caractérisée par une dépendance aux chocs externes et une capacité limitée à les absorber ou à les anticiper.

Au total, cette étude montre que les marchés financiers ne peuvent plus être appréhendés comme de simples instruments techniques de financement. Ils constituent un système autonome et structurant, au cœur des transformations de l’économie mondiale. Leur compréhension apparaît ainsi comme une condition essentielle pour analyser les dynamiques économiques contemporaines, anticiper les risques systémiques et orienter les politiques économiques dans un environnement global caractérisé par une complexité croissante, une instabilité structurelle et des interdépendances renforcées.

Introduction. Les marchés financiers : d’un mécanisme d’allocation à une force systémique

Les marchés financiers occupent aujourd’hui une position centrale dans le fonctionnement de l’économie mondiale. Longtemps appréhendés comme de simples mécanismes d’intermédiation assurant la rencontre entre l’épargne et l’investissement, ils se sont progressivement transformés en un système global, complexe et profondément interconnecté, dont l’influence dépasse largement la sphère financière au sens strict.

Dans l’économie contemporaine, la finance ne se limite plus à refléter les dynamiques économiques : elle en constitue désormais un déterminant essentiel. Les marchés financiers jouent un rôle structurant dans la formation et la transmission des déséquilibres macroéconomiques. Ils relient étroitement l’économie réelle, les anticipations des agents et les conditions financières globales, inscrivant les trajectoires économiques dans une logique où les interactions deviennent déterminantes.

Cette transformation marque une rupture analytique majeure. Les déséquilibres économiques ne peuvent plus être interprétés uniquement à partir de leurs causes internes. Ils s’inscrivent dans un environnement financier globalisé, caractérisé par la mobilité accrue des capitaux, la rapidité de circulation de l’information, l’intensification des comportements spéculatifs et la complexification des instruments financiers. Dans ce cadre, les marchés ne se contentent pas de transmettre les chocs : ils en modifient la nature, accélèrent leur propagation et en amplifient les effets, transformant des perturbations localisées en dynamiques globales.

Ce fonctionnement s’accompagne d’une instabilité intrinsèque. Fondés sur des anticipations, des comportements collectifs et des mécanismes procycliques, les marchés financiers génèrent des cycles d’euphorie et de correction, des bulles spéculatives et des crises systémiques. Cette instabilité n’est pas accidentelle : elle est inhérente à la logique même du système. Elle s’inscrit en outre dans un cadre international asymétrique, où certaines économies structurent les conditions financières globales tandis que d’autres en subissent les effets.

Dans ce contexte, la question centrale dépasse largement le seul rôle des marchés dans le financement de l’économie. Elle porte sur leur capacité à structurer les équilibres macroéconomiques, à influencer les trajectoires de développement et à redéfinir les rapports de force au sein de l’économie mondiale. Autrement dit, comment les marchés financiers, devenus une force structurante, transforment-ils les déséquilibres économiques et conditionnent-ils l’évolution des économies dans un environnement global instable, complexe et asymétrique ?

Pour répondre à cette problématique, cette étude adopte une démarche analytique progressive visant à appréhender les marchés financiers dans leur complexité, à travers leurs fondements conceptuels, leur structure, leur fonctionnement et leurs implications macroéconomiques.

Le premier chapitre établit le cadre conceptuel des marchés financiers internationaux, en définissant les notions essentielles telles que les actifs financiers, la formation des prix, la gestion du risque, les instruments dérivés et le processus de financiarisation.

Le deuxième chapitre propose une analyse empirique de la taille, de la structure et de l’organisation des marchés financiers mondiaux, en mettant en évidence leur ampleur, la diversité des instruments et le rôle central des grandes places financières.

Le troisième chapitre examine les fondements et les fonctions des marchés financiers, notamment leur rôle dans l’allocation du capital, la formation des prix et la gestion du risque, ainsi que les limites associées aux asymétries d’information et aux imperfections de marché.

Le quatrième chapitre analyse la structure et l’organisation des marchés, en mettant en lumière l’articulation entre marché primaire et marché secondaire ainsi que les mécanismes de financement de l’économie.

Le cinquième chapitre s’intéresse à la formation des décisions d’investissement et des prix d’actifs, en soulignant l’interaction entre fondamentaux macroéconomiques, conditions financières globales et anticipations des agents.

Le sixième chapitre est consacré aux dynamiques spéculatives et aux cycles financiers, en montrant comment les mécanismes de levier, les comportements collectifs et la liquidité peuvent générer instabilité et crises.

Le septième chapitre examine le rôle des marchés financiers dans la transmission de l’inflation à l’échelle mondiale.

Le huitième chapitre analyse la complexification du système financier contemporain, liée aux innovations financières, au développement du shadow banking et aux transformations technologiques.

Le neuvième chapitre s’inscrit dans une perspective internationale et étudie la recomposition du système financier mondial dans un contexte de multipolarité et de fragmentation géopolitique.

Enfin, le dixième chapitre met en évidence les effets différenciés des marchés financiers selon les économies, en soulignant les asymétries d’accès au financement et les vulnérabilités des économies émergentes.

Au total, cette étude propose de dépasser une vision simplifiée des marchés financiers pour les appréhender comme une composante centrale de l’économie contemporaine, dont les dynamiques influencent profondément la croissance, la stabilité et les équilibres globaux. Elle offre un cadre d’analyse permettant de mieux comprendre les transformations économiques actuelles et d’éclairer les choix de politique économique dans un environnement mondial caractérisé par une complexité croissante, une instabilité structurelle et des interdépendances renforcées.

Chapitre 1. Cadre conceptuel des marchés financiers internationaux

L’analyse des marchés financiers internationaux nécessite la mobilisation d’un ensemble de concepts fondamentaux permettant d’en comprendre la structure, le fonctionnement et les dynamiques. Ces concepts constituent une base analytique indispensable pour appréhender le rôle croissant de la finance dans l’économie mondiale et les transformations qu’elle induit.

I. Les instruments et la nature des marchés financiers

Les marchés financiers reposent sur l’échange d’actifs financiers, qui représentent des droits sur des flux futurs de revenus. Ces actifs se répartissent principalement entre les actions, les obligations et les produits dérivés. Les actions confèrent un droit de propriété sur une entreprise et donnent accès à une part de ses bénéfices, tandis que les obligations correspondent à des titres de dette impliquant un engagement de remboursement assorti d’un intérêt. Les produits dérivés, quant à eux, sont des instruments dont la valeur dépend d’un actif sous-jacent, tel qu’un taux d’intérêt, une devise ou une matière première.

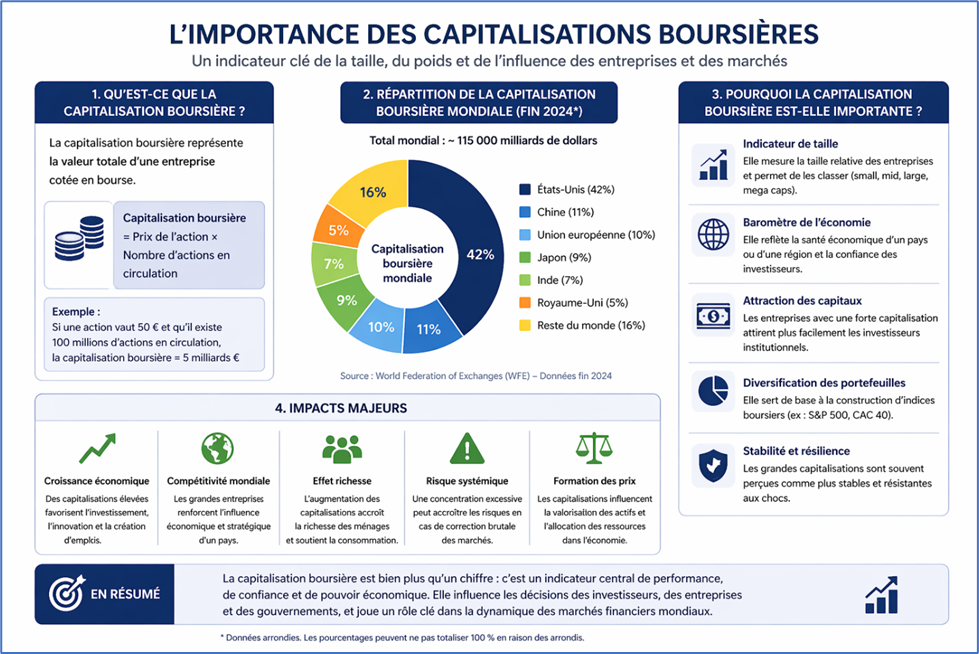

La capitalisation boursière constitue un indicateur central de la taille des marchés actions. Elle correspond à la valeur totale des entreprises cotées et reflète les anticipations des investisseurs quant à leur rentabilité future. Plus largement, les marchés financiers doivent être appréhendés à travers la distinction entre flux et stocks. Le produit intérieur brut (PIB) mesure un flux de production sur une période donnée, tandis que les actifs financiers représentent des stocks de richesse accumulée. Cette distinction est essentielle pour comprendre pourquoi la taille des marchés financiers peut largement dépasser celle de l’économie réelle.

II. Le fonctionnement des marchés : formation des prix et variables clés

Le fonctionnement des marchés financiers repose sur l’articulation entre marché primaire et marché secondaire. Le marché primaire correspond à l’émission initiale des titres, permettant aux agents économiques de se financer, tandis que le marché secondaire assure leur échange entre investisseurs, garantissant ainsi la liquidité et la formation des prix.

La formation des prix constitue une fonction centrale des marchés. Elle résulte de la confrontation entre l’offre et la demande et intègre les anticipations des agents ainsi que l’information disponible. Dans les modèles théoriques d’efficience des marchés, les prix reflètent l’ensemble de l’information pertinente. Toutefois, dans la réalité, ils sont influencés par des facteurs comportementaux et des contraintes financières, ce qui peut conduire à des écarts entre les prix et les fondamentaux économiques.

La liquidité désigne la capacité à acheter ou vendre un actif rapidement sans en affecter significativement le prix. Elle est une condition essentielle au bon fonctionnement des marchés. À l’inverse, la volatilité mesure l’ampleur des fluctuations des prix et reflète le degré d’incertitude qui caractérise les marchés financiers.

Les taux d’intérêt et les taux de change jouent un rôle déterminant dans la formation des prix. Les premiers représentent le coût du capital et influencent les décisions d’investissement, tandis que les seconds régissent les relations financières internationales et conditionnent les flux de capitaux entre économies.

III. Gestion du risque et instruments dérivés

Les marchés financiers remplissent également une fonction essentielle de gestion du risque et de transfert des risques. Le hedging (ou couverture) consiste à réduire l’exposition à un risque en prenant une position compensatrice sur un autre instrument. À l’inverse, la spéculation implique la prise de risque dans l’objectif de réaliser un profit. Un même instrument peut ainsi être utilisé à des fins de couverture ou de spéculation.

Les principaux instruments dérivés comprennent les contrats à terme (forwards), négociés de gré à gré, les contrats futures, standardisés et échangés sur des marchés organisés, ainsi que les options, qui confèrent un droit sans obligation d’acheter ou de vendre un actif à un prix fixé à l’avance. Les swaps permettent quant à eux l’échange de flux financiers futurs, notamment dans le cadre de la gestion des risques de taux d’intérêt ou de change.

Ces instruments reposent souvent sur une valeur notionnelle, qui correspond au montant de référence du contrat sans être nécessairement échangé. Leur utilisation permet un effet de levier, amplifiant l’exposition au risque avec un capital limité. Si ces mécanismes contribuent à l’efficacité des marchés, ils peuvent également accroître leur instabilité.

L’arbitrage joue enfin un rôle central dans le fonctionnement des marchés en permettant de corriger les écarts de prix entre différents actifs ou marchés, contribuant ainsi à leur cohérence globale.

IV. Logiques d’investissement et organisation du système financier

Les décisions d’investissement reposent sur un arbitrage entre rendement et risque. La diversification constitue un principe fondamental de gestion de portefeuille, consistant à répartir les investissements entre différents actifs afin de réduire l’exposition globale au risque.

Les marchés financiers internationaux sont caractérisés par un degré élevé d’intégration financière, qui se traduit par une circulation rapide des capitaux à l’échelle mondiale. Cette interconnexion facilite l’allocation des ressources, mais elle implique également une transmission rapide des chocs économiques et financiers.

Dans ce contexte, le système financier est exposé à des risques systémiques. Ces risques correspondent à la possibilité qu’un dysfonctionnement localisé se propage à l’ensemble du système en raison des interconnexions entre les acteurs, les marchés et les institutions financières.

V. Dynamiques globales et transformations du système financier

Les transformations contemporaines des marchés financiers s’inscrivent dans un processus de financiarisation, caractérisé par la montée en puissance des activités financières dans l’économie. La finance ne se limite plus à un rôle d’intermédiation, mais influence directement les stratégies des entreprises, les décisions d’investissement et les politiques économiques.

Ce processus s’accompagne d’une interconnexion croissante des marchés et d’une complexification des instruments financiers. Il contribue à renforcer l’autonomie de la sphère financière par rapport à l’économie réelle, tout en accentuant les mécanismes d’instabilité.

L’importance des effets de levier, le développement des produits dérivés et l’intensification des flux de capitaux participent à l’émergence de dynamiques financières globales, caractérisées par des cycles financiers d’expansion et de contraction. Ces évolutions soulignent le rôle central des marchés financiers dans la structuration des équilibres économiques contemporains.

Conclusion du chapitre

Ce cadre conceptuel met en évidence la complexité et l’interdépendance des marchés financiers internationaux. Il permet de comprendre que ces marchés ne se limitent pas à des mécanismes techniques, mais constituent un système structurant, influençant les dynamiques économiques, les décisions d’investissement et les équilibres macroéconomiques. Il fournit ainsi une base analytique essentielle pour l’étude des transformations du système financier mondial et de leurs implications économiques.

Chapitre 2. Radioscopie des marchés financiers internationaux

I. Une finance mondiale d’une ampleur sans précédent

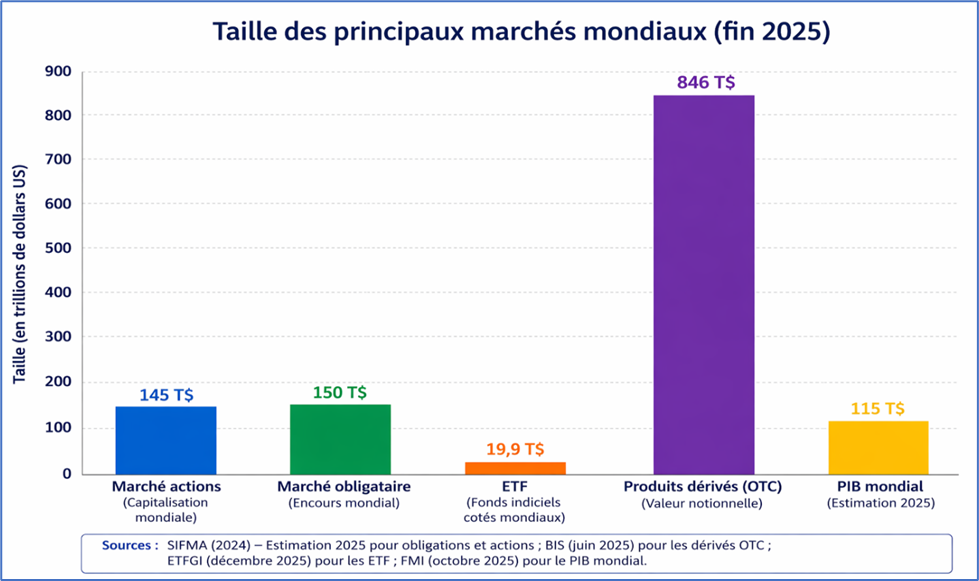

Les marchés financiers contemporains se caractérisent par une expansion d’une ampleur sans précédent, qui dépasse désormais largement celle de l’économie réelle. Cette évolution s’inscrit dans un processus profond de financiarisation, au cours duquel les actifs financiers, les flux de capitaux et les institutions occupent une place centrale dans l’organisation de l’activité économique mondiale. La finance ne se limite plus à accompagner l’économie : elle en constitue désormais une composante structurante, influençant directement la croissance, l’investissement et la stabilité macroéconomique. Les ordres de grandeur permettent de mesurer la profondeur de cette transformation. Le marché obligataire mondial est estimé entre 130 et 150 trillions de dollars, tandis que la capitalisation des marchés actions se situe autour de 100 à 120 trillions. À cela s’ajoute le marché des produits dérivés, dont la valeur notionnelle dépasse 600 trillions de dollars, soit plusieurs fois le produit intérieur brut mondial. Les fonds indiciels cotés (ETF), en forte croissance, représentent désormais plus de 10 trillions de dollars d’actifs. Ces chiffres traduisent une réalité fondamentale : les marchés financiers constituent un système d’une taille telle que leurs fluctuations peuvent produire des effets systémiques à l’échelle mondiale.

Les marchés financiers contemporains se caractérisent par une expansion d’une ampleur historique, qui dépasse désormais largement celle de l’économie réelle. Cette transformation s’inscrit dans un processus de financiarisation au cours duquel les actifs financiers, les institutions et les flux de capitaux occupent une place centrale dans la structuration de l’activité économique mondiale. Les ordres de grandeur permettent de saisir la profondeur de ce phénomène. Le marché obligataire mondial est estimé entre 130 et 150 trillions de dollars, tandis que la capitalisation des marchés actions se situe autour de 100 à 120 trillions. À cela s’ajoute le marché des produits dérivés, dont la valeur notionnelle dépasse 600 trillions de dollars, soit plusieurs fois le produit intérieur brut mondial. Les fonds indiciels cotés (ETF), en forte croissance, représentent désormais plus de 10 trillions de dollars d’actifs. Ces chiffres traduisent une réalité fondamentale : la finance ne se limite plus à accompagner l’économie réelle, elle constitue un système autonome, dont les dynamiques influencent directement la croissance, l’investissement et la stabilité macroéconomique. L’ampleur des marchés financiers implique que les variations de prix, les flux de capitaux et les conditions de liquidité peuvent produire des effets systémiques à l’échelle mondiale. La supériorité apparente de la taille des marchés financiers par rapport au PIB mondial ne traduit pas une création de richesse équivalente, mais résulte de la nature même des instruments financiers, qui combinent accumulation de stocks, effets de levier et multiplication des engagements contractuels.

II. Les grandes classes d’actifs financiers

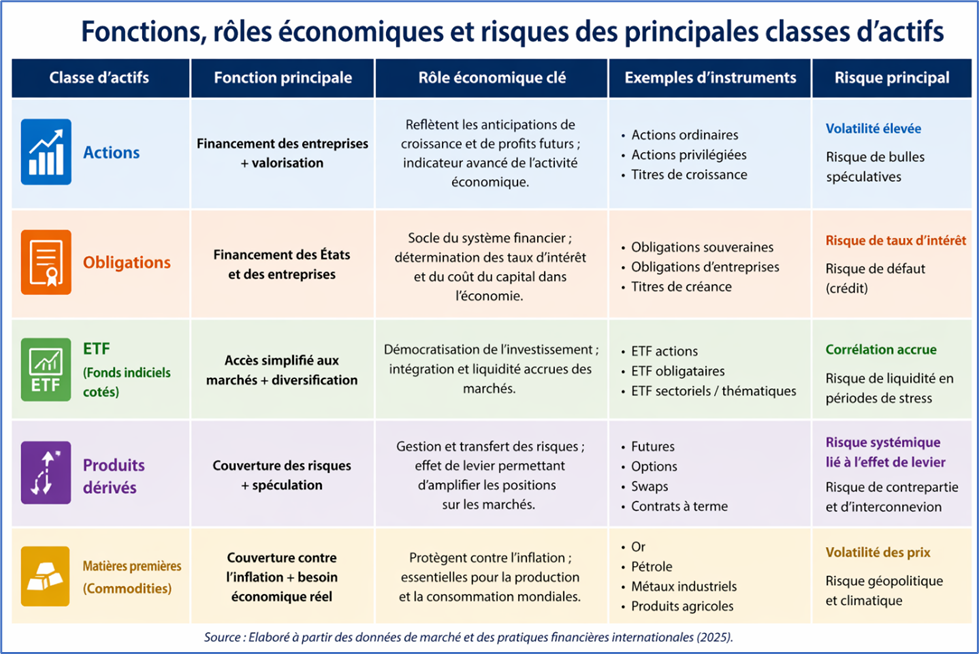

1. Les actions : propriété, valorisation et anticipations

Les actions représentent des titres de propriété sur les entreprises. Leur détention confère aux investisseurs des droits sur les bénéfices futurs, sous forme de dividendes, ainsi qu’une participation à la gouvernance. Les marchés des actions jouent un rôle central dans la valorisation des entreprises. Les prix reflètent les anticipations des investisseurs concernant la croissance, la rentabilité et les risques. Cette dimension prospective en fait un indicateur clé des dynamiques économiques, mais également une source de volatilité, dans la mesure où les anticipations peuvent évoluer rapidement. Ainsi, les marchés actions ne se contentent pas de financer l’économie : ils participent à la formation des attentes et influencent les décisions d’investissement.

2. Les obligations : socle du financement et pilier macroéconomique

Les obligations constituent des titres de dette émis par les États ou les entreprises. Elles reposent sur un engagement de remboursement à échéance, assorti du versement d’un intérêt. Le marché obligataire est le plus important du système financier mondial. Il joue un rôle central dans le financement des déficits publics et des investissements privés. Les taux d’intérêt qui en émergent constituent une variable clé de l’économie, influençant le coût du capital, la consommation, l’investissement et les politiques monétaires. Les obligations apparaissent ainsi comme le cœur du système financier, à la fois instrument de financement et référence pour l’ensemble des marchés.

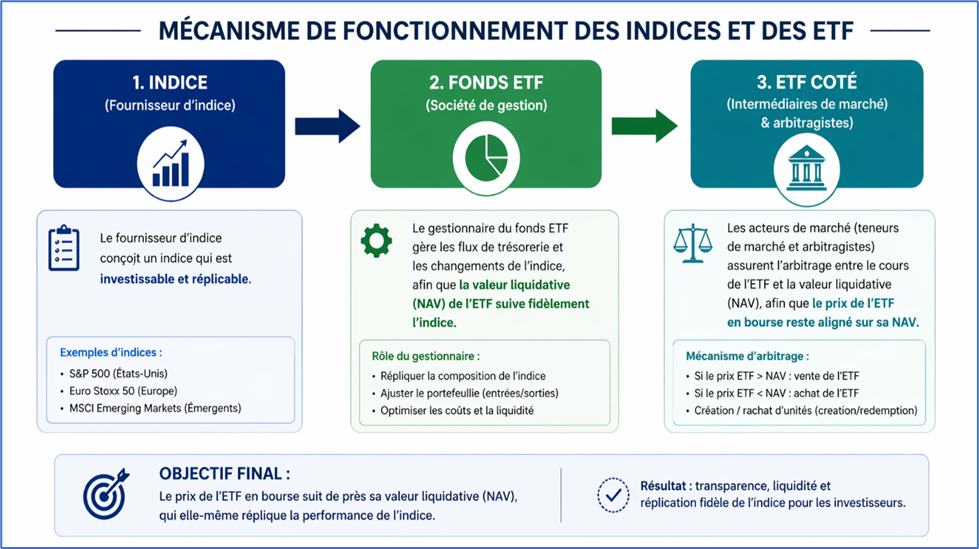

3. Les fonds indiciels côtés (ETF) : démocratisation et transformation de l’investissement

À côté de ces instruments traditionnels, les fonds indiciels cotés (ETF) ont profondément transformé l’accès aux marchés financiers. En permettant d’investir dans un ensemble d’actifs via un instrument unique, ils ont contribué à la démocratisation de l’investissement et à l’intégration des marchés. Leur diffusion massive s’accompagne toutefois d’effets structurels, notamment en favorisant des stratégies passives susceptibles de renforcer la corrélation entre les actifs. Les produits dérivés, enfin, illustrent le degré de sophistication atteint par le système financier. Utilisés à la fois pour couvrir les risques et pour prendre des positions spéculatives, ils introduisent un effet de levier qui amplifie les variations de marché et contribue à l’émergence de risques systémiques.

Les principaux utilisateurs des instruments financiers sophistiqués

Les instruments financiers, en particulier les plus sophistiqués (produits dérivés, ETF, stratégies de levier), sont principalement utilisés par des acteurs institutionnels. Les banques d’investissement et les hedge funds en font un usage intensif à des fins de trading, d’arbitrage et de gestion du risque. Les sociétés de gestion d’actifs (asset managers), les fonds de pension et les compagnies d’assurance les mobilisent dans une logique de diversification et d’optimisation des portefeuilles. Par ailleurs, les entreprises non financières utilisent certains instruments dérivés pour se couvrir contre les fluctuations des taux d’intérêt, des taux de change ou des prix des matières premières. Les banques centrales peuvent également intervenir sur certains segments de marché dans le cadre de la mise en œuvre de la politique monétaire. À l’inverse, les investisseurs particuliers ont un accès plus limité à ces instruments et les utilisent principalement de manière indirecte, via des fonds d’investissement ou des produits standardisés tels que les ETF. Cette répartition reflète une forte asymétrie d’expertise et d’accès aux marchés, contribuant à la concentration du pouvoir financier entre les mains d’acteurs spécialisés.

4. Les produits dérivés : instruments de gestion du risque et de levier

Les produits dérivés sont des instruments financiers dont la valeur dépend d’un actif sous-jacent. Ils sont utilisés pour couvrir les risques liés aux fluctuations de prix, de taux ou de change, mais également à des fins spéculatives. Leur principale caractéristique est l’effet de levier, qui permet de prendre des positions importantes avec un capital limité. Cette propriété contribue à l’efficacité des marchés, mais elle peut également amplifier les fluctuations et accroître les risques systémiques. Le développement des produits dérivés illustre la sophistication croissante du système financier, ainsi que sa capacité à créer des instruments complexes aux effets parfois difficilement maîtrisables.

III. Les grandes places financières : centres de décision et de pouvoir

Les marchés financiers mondiaux sont structurés autour de grandes places qui concentrent les échanges, les institutions et les flux de capitaux, constituant ainsi de véritables centres de décision. New York occupe une position dominante, soutenue par la profondeur de ses marchés et le rôle central du dollar dans le système monétaire international, notamment à travers la New York Stock Exchange et le NASDAQ. Londres s’impose comme un hub financier global, particulièrement influent sur les marchés de devises et les transactions internationales. En Asie, Tokyo demeure une place majeure parmi les économies développées, tandis que Hong Kong et Shanghai jouent un rôle croissant dans l’intégration de la Chine au système financier mondial. Ces places financières ne se limitent pas à des lieux d’échange : elles concentrent le pouvoir économique et financier, participent activement à la formation des prix, orientent les flux de capitaux et contribuent à la transmission des chocs à l’échelle internationale, reflétant ainsi la dimension stratégique et hiérarchisée du système financier global.

IV. Une finance globalisée mais hiérarchisée

L’intégration des marchés financiers ne signifie pas leur homogénéisation. Au contraire, le système reste profondément hiérarchisé. Certaines places concentrent la liquidité, l’innovation financière et le pouvoir de décision, tandis que d’autres occupent des positions plus périphériques.

Cette hiérarchie se traduit par des asymétries dans l’accès au financement, dans la capacité d’influence sur les conditions financières globales et dans la résilience face aux crises. Les marchés financiers apparaissent ainsi comme un espace globalisé, mais structuré par des rapports de pouvoir.

Malgré cette intégration croissante, le système financier mondial reste profondément hiérarchisé. La mondialisation financière ne s’est pas traduite par une homogénéisation des conditions d’accès au financement, mais par une recomposition des rapports de puissance. Certaines économies disposent d’un accès privilégié aux marchés, d’une capacité d’influence sur les conditions financières globales et d’une plus grande résilience face aux crises. D’autres, en revanche, restent exposées à une volatilité accrue des flux de capitaux et à des contraintes de financement plus importantes. Cette asymétrie structurelle confère aux marchés financiers une dimension politique et stratégique, en les inscrivant au cœur des rapports de force internationaux.

Dans ce contexte, les marchés financiers ne peuvent plus être appréhendés comme de simples mécanismes techniques d’allocation du capital. Ils constituent un système autonome et structurant, capable d’influencer les décisions économiques, de façonner les trajectoires de développement et d’amplifier les cycles économiques. Les variations de prix d’actifs, les conditions de liquidité et les flux de capitaux jouent un rôle déterminant dans la formation des équilibres macroéconomiques, en reliant étroitement la sphère financière et l’économie réelle.

Ainsi, l’analyse de la taille, de la structure et de l’organisation des marchés financiers apparaît comme une étape essentielle pour comprendre les dynamiques économiques contemporaines. Elle permet de dépasser une vision réductrice de la finance pour la considérer comme une infrastructure centrale de l’économie mondiale, dont les transformations conditionnent à la fois la croissance, la stabilité et les déséquilibres du système global.

Conclusion : comprendre la finance pour comprendre l’économie mondiale

L’analyse de la taille, de la structure et de l’organisation des marchés financiers constitue une étape essentielle pour appréhender les dynamiques économiques contemporaines. Les marchés financiers ne sont pas de simples canaux de financement : ils structurent les décisions d’investissement, influencent les politiques économiques et jouent un rôle central dans la transmission des chocs à l’échelle mondiale.

Ce chapitre fournit ainsi les bases nécessaires pour comprendre les développements ultérieurs de l’analyse. Les chapitres suivants approfondiront ces mécanismes en examinant les fonctions des marchés, la formation des prix, les dynamiques de cycle, les interactions avec l’inflation, la complexité du système financier et les transformations du système mondial.

Chapitre 3. Fondements et fonctions des marchés financiers

I. La fonction économique des marchés financiers : allocation, prix et stabilité

Les marchés financiers constituent un élément central de l’économie contemporaine. Leur rôle ne se limite pas à une simple fonction technique d’intermédiation entre agents à capacité et à besoin de financement. Ils structurent en profondeur les dynamiques de croissance, orientent les flux de capitaux et influencent directement la formation des équilibres macroéconomiques. Comme l’a montré Eugene Fama, leur efficacité repose théoriquement sur leur capacité à intégrer l’information dans les prix, condition essentielle à une allocation optimale des ressources.

1. Allocation du capital

La première fonction des marchés financiers consiste à assurer l’allocation de l’épargne vers les investissements les plus productifs. En facilitant la rencontre entre offre de financement et demande d’investissement, ils orientent les ressources vers les entreprises et les projets offrant les meilleurs rendements ajustés du risque.

Dans un cadre théorique, ce mécanisme contribue à l’amélioration de l’efficacité économique globale, en favorisant l’innovation, la productivité et la croissance de long terme. Cette vision s’inscrit dans la tradition néoclassique (Arrow, 1964 ; Debreu, 1959), selon laquelle des marchés complets et parfaitement concurrentiels permettent une allocation optimale des ressources.

Cependant, dans la réalité, ce processus dépend étroitement des anticipations des agents, de la qualité de l’information disponible et des conditions financières globales. Les travaux de Joseph Stiglitz et George Akerlof ont mis en évidence le rôle central des asymétries d’information, susceptibles de conduire à des inefficacités dans la répartition du capital.

Par ailleurs, les biais comportementaux (Kahneman, 2011) et les dynamiques de marché peuvent accentuer ces imperfections. Dans certaines phases du cycle financier, ces déséquilibres se traduisent par des phénomènes de surinvestissement dans certains secteurs — comme lors des bulles technologiques ou immobilières — ou, à l’inverse, par des sous-investissements persistants dans des activités pourtant porteuses.

Comme l’a montré Hyman Minsky, les périodes de stabilité financière tendent à encourager une prise de risque excessive, conduisant à une dégradation progressive de la qualité des investissements et préparant les conditions de crises futures.

2. Formation des prix et production d’information

Les marchés financiers remplissent également une fonction centrale de formation des prix et de production d’information. À travers les transactions continues entre agents, ils génèrent des prix qui synthétisent une masse importante d’informations, incluant les données macroéconomiques, les résultats des entreprises, les décisions de politique économique ainsi que les anticipations des investisseurs.

Cette fonction de « découverte des prix » constitue un mécanisme essentiel de coordination économique. Les prix des actifs financiers — taux d’intérêt, cours boursiers, taux de change — influencent directement les décisions d’investissement, de consommation et de financement, contribuant ainsi à orienter l’activité économique.

Dans la perspective de l’efficience informationnelle (Fama, 1970), les prix de marché reflètent l’ensemble de l’information disponible. Toutefois, cette hypothèse a été largement nuancée par les travaux de Robert Shiller et Daniel Kahneman, qui mettent en évidence l’influence des comportements irrationnels et des biais cognitifs.

Les comportements mimétiques, les stratégies d’arbitrage, les contraintes de liquidité ainsi que certains mécanismes techniques, tels que les appels de marge, peuvent engendrer des écarts significatifs entre les prix et les valeurs fondamentales.

Par ailleurs, les marchés peuvent générer des dynamiques auto-réalisatrices, dans lesquelles les anticipations des agents influencent les prix, qui à leur tour valident ces anticipations. Comme l’avait souligné Keynes (1936), les marchés fonctionnent souvent selon une logique de coordination des anticipations plutôt que de révélation des fondamentaux.

Ces mécanismes peuvent conduire à la formation de bulles spéculatives ou, à l’inverse, à des phases de correction brutale, contribuant ainsi à l’instabilité financière.

3. Gestion et transfert du risque

Les marchés financiers assurent également une fonction essentielle de gestion et de transfert du risque. À travers une large gamme d’instruments — notamment les produits dérivés — ils permettent aux agents économiques de se protéger contre différents types d’incertitudes, telles que les variations des taux d’intérêt, les fluctuations des prix des matières premières ou la volatilité des taux de change.

Dans le cadre théorique de la finance moderne (Markowitz, Sharpe), la diversification constitue un mécanisme central permettant d’optimiser le couple rendement-risque. Elle contribue à une meilleure allocation des ressources en réduisant l’exposition globale aux risques spécifiques.

Cependant, ce processus ne supprime pas le risque : il en modifie la répartition. Dans certaines configurations, il peut conduire à une concentration excessive des expositions au sein de certains segments du système financier, notamment dans des institutions peu régulées ou dans les activités de finance de l’ombre (« shadow banking »).

Les analyses de la Banque des Règlements Internationaux mettent en évidence que l’interconnexion croissante des acteurs financiers transforme ces expositions en vulnérabilités systémiques. Lorsqu’un choc survient, ces fragilités peuvent se propager rapidement à l’ensemble du système, amplifiant ainsi les déséquilibres et contribuant à la formation de crises généralisées. Ces fonctions économiques fondamentales ne s’exercent pas dans un cadre neutre. Elles s’inscrivent dans une organisation internationale des marchés financiers structurée par des rapports de puissance, qui influencent la répartition des flux de capitaux et les conditions de financement à l’échelle mondiale.

II. Une géographie financière structurée par les rapports de puissance

Les marchés financiers mondiaux ne constituent pas un espace homogène et neutre. Leur organisation reflète une hiérarchie profondément structurée par les rapports de puissance économiques, monétaires et institutionnels. Les flux de capitaux, la formation des prix et les conditions de financement ne sont pas distribués de manière équitable entre les différentes régions du monde, mais sont largement concentrés autour de quelques pôles dominants qui exercent une influence déterminante sur l’ensemble du système financier international.

Cette concentration confère aux grandes puissances financières un rôle central dans la définition des conditions de liquidité mondiale, dans la transmission des chocs et dans l’orientation des flux de capitaux à l’échelle globale.

1. La domination structurelle des États-Unis

Les États-Unis occupent une position centrale dans l’architecture financière internationale. Cette domination repose sur plusieurs piliers interdépendants.

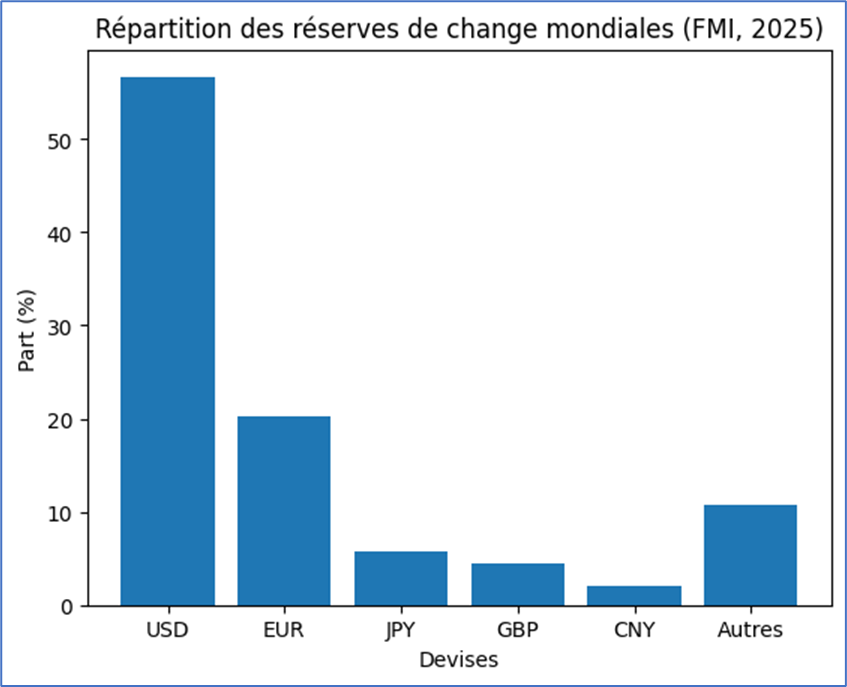

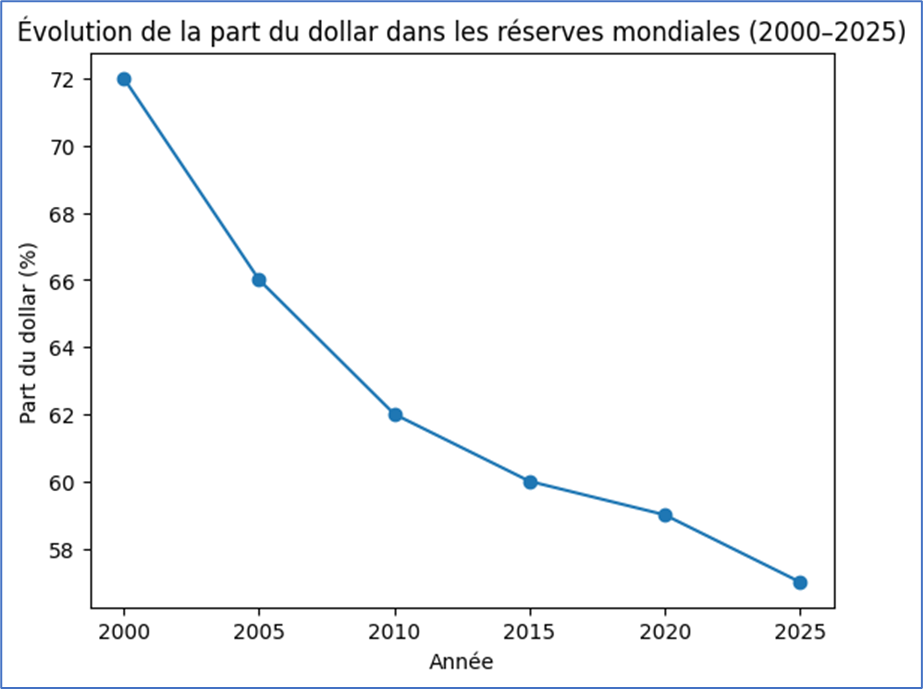

D’abord, la profondeur et la liquidité exceptionnelles de leurs marchés financiers — en particulier le marché des bons du Trésor — en font la principale source d’actifs sûrs à l’échelle mondiale. Ces actifs jouent un rôle clé dans la gestion de la liquidité internationale et dans la constitution des réserves des banques centrales.

Ensuite, le rôle du dollar en tant que principale monnaie internationale confère aux États-Unis un pouvoir structurant sur le système financier mondial. Comme l’a montré Barry Eichengreen, cette centralité permet aux États-Unis de bénéficier d’un « privilège exorbitant », leur donnant une capacité unique à influencer les conditions financières globales.

Les décisions de la Réserve fédérale déterminent en grande partie la liquidité mondiale, influencent les flux de capitaux et affectent directement les conditions de financement des économies émergentes (Rey, 2013).

Enfin, l’attractivité des actifs américains, perçus comme liquides et relativement sûrs, attire en permanence les flux de capitaux internationaux. Cette situation permet aux États-Unis de financer leurs déficits à des conditions favorables, tout en exportant leurs cycles financiers vers le reste du monde.

2. L’Europe : une puissance financière incomplète et fragmentée

L’Europe constitue un pôle financier majeur, avec des places importantes telles que Londres et les centres financiers de la zone euro. Elle dispose d’une base financière solide, d’institutions développées et d’un marché intérieur de grande taille.

Cependant, cette puissance demeure incomplète en raison d’une fragmentation institutionnelle persistante. L’absence d’une union complète des marchés de capitaux, combinée à des divergences réglementaires et fiscales entre États membres, limite l’intégration financière et réduit la profondeur des marchés européens.

Comme le souligne la Banque Centrale Européenne, cette fragmentation affaiblit la transmission de la politique monétaire et limite la capacité de l’Europe à produire des actifs sûrs comparables à ceux des États-Unis.

Cette situation réduit également l’attractivité globale des marchés européens et limite leur rôle dans la structuration des flux financiers internationaux.

3. L’Asie : montée en puissance et recomposition du système

L’Asie, et en particulier la Chine, connaît une montée en puissance progressive dans le système financier international. Cette évolution s’inscrit dans le déplacement du centre de gravité économique mondial.

La Chine développe progressivement ses marchés financiers et cherche à internationaliser sa monnaie, tout en maintenant un contrôle important sur les flux de capitaux. Cette stratégie hybride limite encore son intégration complète dans le système financier global.

Cependant, comme le souligne le Fonds Monétaire International, les économies asiatiques jouent un rôle croissant en tant que sources d’épargne et acteurs majeurs des flux de capitaux internationaux.

Cette montée en puissance contribue à une recomposition progressive du système financier mondial, sans pour autant remettre immédiatement en cause la domination du dollar.

4. Implication majeure : vers un système financier plus fragmenté et plus instable

L’évolution de cette géographie financière traduit un passage progressif d’un système dominé par un pôle central vers une configuration plus multipolaire.

Toutefois, cette multipolarité ne se traduit pas par un équilibre stable. Au contraire, elle s’accompagne d’une fragmentation accrue du système financier international, caractérisée par des tensions géopolitiques, des divergences de régulation et une concurrence entre zones monétaires.

Cette fragmentation tend à accroître l’incertitude, à renforcer la volatilité des flux de capitaux et à compliquer la coordination des politiques économiques.

Ainsi, la géographie financière apparaît non seulement comme un reflet des rapports de puissance, mais aussi comme un facteur structurant des dynamiques macroéconomiques et des risques systémiques à l’échelle mondiale.

Chapitre 4. Structure et organisation des marchés

La structure des marchés financiers constitue un élément déterminant pour comprendre leur rôle dans le financement de l’économie et leur influence sur les dynamiques macroéconomiques. Loin d’être un simple cadre technique, cette organisation conditionne la circulation du capital, la formation des prix et la transmission des chocs. Elle repose sur une articulation essentielle entre marché primaire et marché secondaire, ainsi que sur un ensemble de mécanismes qui déterminent les décisions d’investissement dans un environnement globalisé.

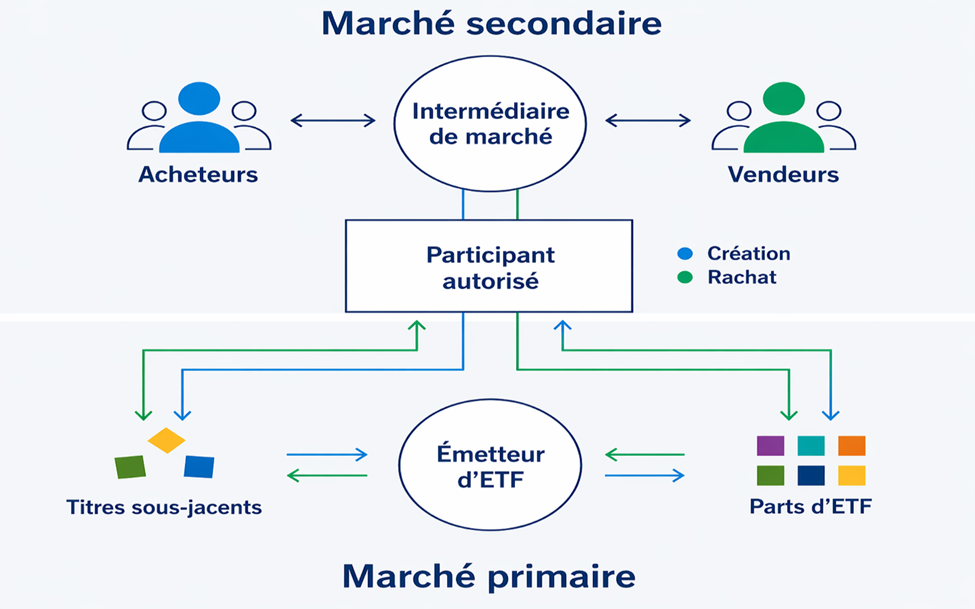

I. Marché primaire et marché secondaire : le cœur du financement de l’économie

La distinction entre marché primaire et marché secondaire constitue l’un des fondements du fonctionnement des systèmes financiers modernes. Ces deux segments ne doivent pas être analysés séparément : ils forment un ensemble interdépendant qui structure à la fois la capacité de financement de l’économie et les conditions dans lesquelles ce financement s’opère.

Le marché primaire correspond à l’espace dans lequel les titres financiers sont émis pour la première fois. Il permet aux entreprises, aux institutions financières et aux États de lever directement des ressources auprès des investisseurs, sous forme d’actions, d’obligations ou d’instruments financiers plus complexes. Cette fonction est essentielle, car elle assure la transformation de l’épargne en investissement productif. Elle conditionne directement la capacité d’une économie à financer l’innovation, le développement des entreprises et les infrastructures publiques.

Dans cette perspective, le marché primaire apparaît comme un vecteur central de croissance économique. Il permet de mobiliser les ressources disponibles et de les orienter vers les projets offrant les perspectives de rendement les plus élevées. Cette vision rejoint les analyses classiques du développement financier (Gurley et Shaw), selon lesquelles la profondeur des marchés financiers constitue un facteur clé de l’accumulation du capital.

Cependant, l’efficacité du marché primaire ne peut être comprise indépendamment du fonctionnement du marché secondaire. En effet, les investisseurs n’acceptent de souscrire à de nouvelles émissions que s’ils anticipent la possibilité de revendre les titres dans des conditions satisfaisantes. Cette exigence de liquidité introduit une dépendance structurelle entre les deux segments du marché.

Le marché secondaire, sur lequel s’échangent les titres déjà émis, joue ainsi un rôle déterminant dans le fonctionnement global du système financier. Il assure la liquidité des actifs, c’est-à-dire la capacité pour les investisseurs d’acheter ou de vendre rapidement des titres sans provoquer de variations excessives de prix. Cette liquidité constitue une condition essentielle de l’attractivité des actifs financiers et, par conséquent, du bon fonctionnement du marché primaire.

Au-delà de cette fonction, le marché secondaire est également le lieu de formation des prix des actifs financiers. Les cours observés reflètent les anticipations des investisseurs concernant les revenus futurs, les risques et les conditions économiques générales. Dans cette logique, les prix jouent un rôle de signal, orientant les décisions d’investissement et de financement dans l’ensemble de l’économie.

Ces prix déterminent directement le coût du capital. Une valorisation élevée des actifs réduit le coût de financement des entreprises et des États, tandis qu’une baisse des prix l’augmente. Cette relation est au cœur de la finance moderne et s’inscrit dans les travaux de Modigliani et Miller sur la structure du capital.

Dans ce contexte, la liquidité du marché secondaire apparaît comme un déterminant central du coût du capital. Plus un marché est liquide, plus les investisseurs sont disposés à détenir des actifs, car ils savent qu’ils pourront les céder rapidement en cas de besoin. Cette liquidité réduit la prime de risque exigée, améliore la formation des prix, attire un plus grand nombre d’acteurs et contribue à la stabilité du système financier.

À l’inverse, un marché illiquide accroît l’incertitude et les coûts de transaction. Les investisseurs exigent alors une rémunération plus élevée pour compenser le risque de ne pas pouvoir revendre leurs actifs, ce qui se traduit par un renchérissement du coût du capital et une dégradation des conditions de financement.

L’illiquidité ne constitue pas seulement une contrainte microéconomique. Elle peut devenir un facteur majeur d’instabilité macro-financière. En période de tension, la liquidité peut se contracter brutalement. Les investisseurs cherchent simultanément à vendre leurs actifs, provoquant une baisse des prix. Cette baisse déclenche des effets en chaîne : appels de marge, ventes forcées, contraction du crédit et dégradation des bilans.

Ces mécanismes créent des dynamiques procycliques dans lesquelles la baisse des prix alimente la baisse de la liquidité, et inversement. Le marché secondaire devient alors un canal de transmission et d’amplification des crises. Dans ces situations, la relation entre marché primaire et marché secondaire se renverse : au lieu de soutenir le financement de l’économie, le dysfonctionnement du marché secondaire bloque les émissions nouvelles et assèche les sources de financement.

Ainsi, le marché primaire et le marché secondaire doivent être analysés comme deux composantes d’un même système. Le premier assure la création de capital, tandis que le second en garantit la liquidité, la valorisation et la transférabilité. Le bon fonctionnement du marché secondaire apparaît dès lors comme une condition nécessaire à l’efficacité du marché primaire, et plus largement à la stabilité du système financier.

II. Les déterminants des décisions d’investissement

Les décisions d’investissement constituent l’un des principaux canaux par lesquels les marchés financiers influencent l’économie réelle. À travers elles se déterminent la répartition du capital entre secteurs, la valorisation des actifs et les trajectoires de croissance.

En apparence, l’investisseur arbitre entre rendement attendu et niveau de risque. Toutefois, dans la réalité, cet arbitrage est beaucoup plus complexe. Il dépend d’une interaction permanente entre fondamentaux macroéconomiques, conditions financières globales et comportements collectifs.

La première dimension de cet arbitrage repose sur les fondamentaux macroéconomiques. Les investisseurs évaluent en permanence les perspectives de croissance, d’inflation, de taux d’intérêt, de stabilité budgétaire et de soutenabilité externe. Ces variables conditionnent directement les revenus futurs associés aux actifs financiers.

La croissance économique constitue un déterminant central. Lorsqu’elle est forte et perçue comme durable, elle soutient les profits des entreprises, améliore les recettes publiques et renforce la solvabilité globale de l’économie. Elle accroît ainsi l’attractivité des actifs risqués. À l’inverse, un ralentissement économique détériore les perspectives de bénéfices, accroît les risques de défaut et conduit les investisseurs à privilégier des actifs plus sûrs.

L’inflation joue également un rôle déterminant. Elle affecte les rendements réels et modifie la structure des portefeuilles. Une inflation élevée réduit la visibilité sur les revenus futurs et accroît l’incertitude, tandis qu’une inflation maîtrisée favorise les investissements à long terme.

Les taux d’intérêt constituent enfin une variable clé. Ils déterminent le taux d’actualisation des flux futurs et influencent directement la valorisation des actifs. Une hausse des taux réduit la valeur présente des revenus futurs, tandis que des taux bas soutiennent les prix des actifs et encouragent la prise de risque.

Cependant, les décisions d’investissement ne peuvent être comprises uniquement à partir des fondamentaux nationaux. Elles s’inscrivent dans un environnement financier global, marqué par la liquidité internationale et les politiques monétaires des grandes banques centrales.

Lorsque la politique monétaire est accommodante, la liquidité est abondante et les taux d’intérêt sont faibles. Les investisseurs sont alors incités à rechercher du rendement dans des actifs plus risqués. Cette dynamique soutient la hausse des prix d’actifs, favorise l’endettement et peut conduire à des déséquilibres financiers.

À l’inverse, un resserrement monétaire modifie rapidement cet équilibre. La hausse des taux et la contraction de la liquidité entraînent une réévaluation des actifs, des sorties de capitaux et des corrections parfois brutales. Ces ajustements sont souvent non linéaires, révélant des vulnérabilités accumulées durant les phases d’expansion.

Dans un système financier mondialisé, les décisions des grandes banques centrales — en particulier celles de la Réserve fédérale américaine — ont des effets globaux. Elles influencent les flux de capitaux, les primes de risque et les conditions financières dans de nombreuses économies, indépendamment de leurs fondamentaux internes.

Enfin, les décisions d’investissement sont profondément influencées par les comportements des agents. Les marchés financiers ne sont pas composés d’investisseurs parfaitement rationnels. Ils sont traversés par des biais cognitifs, des anticipations stratégiques et des comportements collectifs.

Le mimétisme constitue l’un des phénomènes les plus marquants. Les investisseurs ont tendance à suivre les comportements dominants, soit par manque d’information, soit pour limiter le risque d’erreur individuelle. Cette logique peut alimenter des mouvements auto-entretenus de hausse ou de baisse des prix.

Dans les phases d’euphorie, la hausse des prix attire de nouveaux investisseurs, renforçant les anticipations optimistes et alimentant des bulles spéculatives. À l’inverse, lorsque la confiance se dégrade, les ventes se multiplient et peuvent conduire à des corrections rapides et désordonnées.

Ces dynamiques illustrent le caractère cyclique des marchés financiers, alternant phases d’expansion et phases de contraction. Elles montrent également que les prix de marché ne peuvent être interprétés comme de simples reflets des fondamentaux économiques. Ils intègrent une dimension psychologique et stratégique qui peut amplifier les déséquilibres.

Pour les décideurs publics, cette réalité implique que les marchés financiers ne doivent pas être considérés comme des indicateurs parfaitement fiables. Les prix d’actifs et les flux de capitaux contiennent de l’information, mais ils reflètent également des dynamiques de liquidité, des anticipations collectives et des comportements parfois irrationnels.

Ainsi, les marchés financiers apparaissent comme des systèmes de coordination imparfaite. Ils sont capables d’orienter efficacement l’allocation du capital, mais aussi de produire des excès, des désajustements et des instabilités. Comprendre cette dualité est essentiel pour analyser leur rôle dans l’économie et concevoir des politiques économiques adaptées à un environnement financier de plus en plus complexe et instable.

Chapitre 5. Formation des décisions et des prix

La formation des décisions d’investissement et des prix d’actifs constitue l’un des noyaux centraux du fonctionnement des marchés financiers. C’est à ce niveau que se rencontrent les fondamentaux macroéconomiques, les conditions monétaires, les anticipations des agents et les dynamiques propres aux marchés. Les prix observés sur les marchés financiers ne sont pas de simples données techniques ; ils résultent d’un processus complexe d’évaluation, d’anticipation et d’interaction entre acteurs hétérogènes, dont les comportements influencent directement l’allocation du capital, les conditions de financement et, au-delà, les trajectoires de l’économie réelle.

Dans la théorie financière classique, les prix d’actifs sont censés synthétiser l’ensemble de l’information disponible et refléter la valeur actualisée des flux futurs attendus. Cette perspective, associée notamment aux travaux d’Eugene Fama sur l’efficience informationnelle des marchés, repose sur l’idée que les investisseurs traitent rationnellement l’information et arbitrent en permanence entre rendement et risque. Dans un tel cadre, les marchés financiers jouent un rôle d’allocation optimale du capital, en orientant les ressources vers les usages les plus productifs. Toutefois, cette représentation demeure partielle. Comme l’ont montré John Maynard Keynes, Robert Shiller, Daniel Kahneman ou encore Hyman Minsky, les marchés ne sont pas seulement des mécanismes de révélation des fondamentaux : ils sont aussi des espaces d’anticipation, de croyances collectives, de comportements mimétiques et de réactions stratégiques. La formation des décisions et des prix ne peut donc être comprise qu’à partir d’une approche articulant économie réelle, finance et psychologie des marchés.

I. Les déterminants fondamentaux des décisions d’investissement

Les décisions d’investissement constituent l’un des principaux canaux par lesquels les marchés financiers influencent l’économie réelle. Elles déterminent la répartition du capital entre secteurs, la valorisation des entreprises, le coût du financement et, plus largement, les perspectives de croissance. En apparence, l’investisseur arbitre entre rendement attendu et niveau de risque. Dans la pratique, cet arbitrage est beaucoup plus complexe. Il dépend à la fois de l’environnement macroéconomique, des conditions financières globales, de la structure institutionnelle des marchés et des anticipations concernant l’avenir.

Le premier ensemble de déterminants est constitué par les fondamentaux macroéconomiques. Les investisseurs évaluent en permanence les perspectives de croissance, d’inflation, de taux d’intérêt, de soutenabilité budgétaire et de stabilité externe, car ces variables conditionnent directement les revenus futurs associés aux actifs financiers. Une croissance forte et jugée durable soutient les profits des entreprises, améliore les recettes fiscales de l’État et renforce la solvabilité générale de l’économie. Elle accroît ainsi l’attractivité des actions, des obligations privées et, plus largement, des actifs risqués. À l’inverse, un ralentissement économique réduit les perspectives de bénéfices, détériore les bilans et accroît les risques de défaut, ce qui incite les investisseurs à réorienter leurs portefeuilles vers des actifs perçus comme plus sûrs.

L’inflation constitue un second déterminant fondamental. Elle affecte les rendements réels des actifs, c’est-à-dire les gains corrigés de l’évolution du niveau général des prix. Une inflation élevée ou instable réduit la visibilité sur les revenus futurs, affaiblit la valeur réelle des flux financiers et accroît l’incertitude sur la rentabilité effective des placements. Elle modifie également la composition des portefeuilles en favorisant certains actifs considérés comme protection contre l’inflation, tels que les matières premières, l’immobilier ou certains titres indexés. Dans ce cadre, les travaux d’Irving Fisher sur la relation entre taux nominaux et inflation attendue demeurent une référence majeure pour comprendre la manière dont les agents intègrent l’érosion monétaire dans leurs décisions.

Les taux d’intérêt jouent enfin un rôle central, car ils structurent l’actualisation des flux futurs. Dans la logique financière, la valeur d’un actif dépend de la somme actualisée des revenus qu’il procurera dans l’avenir. Plus le taux d’actualisation est élevé, plus la valeur présente de ces flux diminue. Une hausse des taux réduit ainsi mécaniquement la valorisation des actifs, en particulier de ceux dont les revenus sont attendus dans un futur lointain. À l’inverse, des taux bas soutiennent les prix des actifs, réduisent le coût du capital et encouragent la prise de risque. Cette relation est au cœur de la théorie de l’évaluation des actifs financiers, depuis les modèles d’actualisation des flux jusqu’aux développements plus contemporains de la finance d’entreprise.

Cependant, les décisions d’investissement ne peuvent être comprises uniquement à partir des fondamentaux internes de chaque économie. Elles s’inscrivent dans un environnement financier globalisé, dans lequel la liquidité internationale, les politiques monétaires des grandes banques centrales et les primes de risque mondiales jouent un rôle déterminant.

II. Les conditions financières globales et l’environnement monétaire

Les investisseurs n’opèrent pas dans un cadre strictement national. Ils évoluent dans un système financier mondial dans lequel les conditions de financement sont fortement influencées par le niveau de liquidité internationale, l’orientation de la politique monétaire américaine et les décisions des grandes banques centrales. Les marchés financiers contemporains sont ainsi structurés par un cycle financier global, notion mise en avant par Hélène Rey, selon laquelle les conditions financières mondiales tendent à se synchroniser autour des variations du dollar, des taux américains et de l’appétit global pour le risque.

Lorsque la politique monétaire est accommodante, la liquidité est abondante, les taux d’intérêt sont faibles et le rendement des actifs sûrs devient peu attractif. Les investisseurs sont alors incités à rechercher du rendement dans des segments plus risqués : actions, obligations d’entreprises, marchés émergents, immobilier ou produits structurés. Cette dynamique soutient la hausse des prix d’actifs, favorise l’endettement et encourage une prise de risque plus importante. Les valorisations peuvent alors s’éloigner progressivement de ce que justifieraient les seuls fondamentaux économiques.

À l’inverse, un resserrement monétaire modifie rapidement cet équilibre. La hausse des taux, la réduction de la liquidité et le renchérissement du financement conduisent les investisseurs à réévaluer leurs positions. Les actifs risqués deviennent moins attractifs, les valorisations sont révisées à la baisse et les arbitrages de portefeuille peuvent entraîner des sorties rapides de capitaux. Ces ajustements sont souvent non linéaires : les déséquilibres paraissent soutenables tant que la liquidité demeure abondante, mais deviennent brusquement visibles lorsque les conditions financières se durcissent. Cette lecture rejoint les analyses de Claudio Borio à la Banque des règlements internationaux, qui insiste sur le rôle des cycles financiers dans l’amplification des déséquilibres macroéconomiques.

Dans cette perspective, les décisions d’investissement dépendent non seulement des caractéristiques propres à chaque actif ou à chaque économie, mais aussi du régime monétaire mondial dans lequel elles s’inscrivent. Cette dimension explique qu’un changement d’orientation de la Réserve fédérale puisse affecter simultanément des actifs situés dans des pays très différents, indépendamment de leurs fondamentaux internes. Le prix des actifs n’est donc jamais une simple expression locale des conditions économiques nationales ; il résulte de l’intersection entre données internes et contraintes financières globales.

III. La formation des prix : entre valeur fondamentale et conventions de marché

La formation des prix sur les marchés financiers constitue l’un des processus les plus complexes de l’économie contemporaine. En théorie, le prix d’un actif est censé refléter sa valeur fondamentale, c’est-à-dire la valeur actualisée des revenus futurs qu’il procurera, ajustée du risque. Cette approche fonde l’essentiel de la finance moderne, depuis le CAPM de Sharpe jusqu’aux modèles d’évaluation des obligations, des actions ou des produits dérivés.

Mais dans la réalité, les prix de marché ne reflètent jamais uniquement les fondamentaux. Ils intègrent également les anticipations concernant l’évolution future de l’économie, les réactions attendues des autres investisseurs, les contraintes de liquidité, les règles prudentielles et la structure même des marchés. Les prix sont donc à la fois des signaux économiques et des résultats sociaux, produits par l’interaction de croyances, de stratégies et de rapports de force.

C’est précisément ce que Keynes avait mis en lumière avec sa célèbre métaphore du « concours de beauté ». Selon lui, les investisseurs ne cherchent pas toujours à déterminer la valeur intrinsèque d’un actif, mais à anticiper ce que les autres investisseurs penseront de cet actif. Dans cette logique, la formation des prix relève moins d’une révélation des fondamentaux que d’un processus de coordination des anticipations. Cette dimension est essentielle pour comprendre pourquoi les prix peuvent s’écarter durablement de la valeur fondamentale, former des bulles ou connaître des corrections brutales.

Les travaux de Robert Shiller ont prolongé cette critique de l’efficience absolue en montrant que les prix d’actifs présentent souvent une volatilité excessive par rapport à ce que justifieraient les fondamentaux économiques. Les marchés ne sont pas simplement des calculateurs rationnels ; ils sont traversés par des récits, des croyances partagées, des emballements collectifs et des réactions émotionnelles. Les apports de la finance comportementale, notamment ceux de Daniel Kahneman et Richard Thaler, ont renforcé cette perspective en montrant que les investisseurs sont soumis à des biais cognitifs tels que l’excès de confiance, l’aversion aux pertes, l’ancrage ou le suivisme.

Ainsi, la formation des prix doit être comprise comme un processus hybride. Elle repose certes sur des éléments objectifs — profits, taux d’intérêt, inflation, croissance — mais elle est également influencée par des conventions de marché, par la structure des portefeuilles, par les contraintes réglementaires et par les croyances dominantes. Cette hybridation explique à la fois l’utilité informationnelle des prix et leur potentielle instabilité.

IV. Anticipations, comportements et dynamiques collectives

Les marchés financiers sont des lieux d’anticipation. Chaque décision d’achat ou de vente traduit une représentation du futur, qu’il s’agisse de l’évolution des profits, des taux d’intérêt, de l’inflation ou des politiques publiques. Les anticipations jouent donc un rôle central dans la formation des décisions et des prix. Elles influencent les comportements des investisseurs, mais elles sont elles-mêmes influencées par les prix observés, ce qui peut générer des dynamiques auto-réalisatrices.

Dans les phases d’optimisme, la hausse des prix d’actifs renforce la confiance, attire de nouveaux investisseurs et alimente un processus d’expansion auto-entretenue. Les anticipations favorables deviennent alors un moteur de la hausse. À l’inverse, lorsque la confiance se détériore, les anticipations se retournent, les investisseurs révisent leurs positions et les prix chutent, renforçant à leur tour le pessimisme. Cette circularité entre prix et anticipations est au cœur des mécanismes de bulles et de paniques.

Les comportements mimétiques jouent ici un rôle central. Dans un environnement d’incertitude, les investisseurs ont tendance à suivre les comportements dominants, soit parce qu’ils supposent que les autres disposent d’une meilleure information, soit parce qu’ils cherchent à éviter le coût de l’isolement stratégique. Ce mimétisme peut générer des trajectoires de prix fortement procycliques, dans lesquelles les signaux de marché deviennent auto-validants. Les analyses de Andrei Shleifer sur les limites de l’arbitrage et les travaux de Kindleberger sur les crises financières montrent bien comment ces dynamiques collectives peuvent éloigner les marchés des fondamentaux pendant de longues périodes.

Il en résulte une conséquence majeure pour l’analyse économique : les prix financiers ne doivent jamais être interprétés comme des signaux parfaitement neutres ou exhaustifs. Ils contiennent de l’information utile, mais ils reflètent également l’état des croyances, des contraintes et des interactions stratégiques propres aux marchés. L’enjeu pour les décideurs publics n’est donc pas de les considérer comme des indicateurs absolus, mais de les lire de manière critique, en distinguant ce qui relève des fondamentaux de ce qui relève des dynamiques de marché.

V. Implications macroéconomiques : allocation du capital, coût du financement et instabilité

La manière dont se forment les décisions et les prix a des implications directes sur l’économie réelle. En premier lieu, elle influence l’allocation du capital. Si les prix reflètent correctement les perspectives de rendement et de risque, ils orientent les ressources vers les secteurs les plus productifs. Mais si les prix sont affectés par des biais, par des comportements mimétiques ou par des déséquilibres de liquidité, ils peuvent conduire à des allocations inefficaces du capital, favorisant le surinvestissement dans certains secteurs et le sous-investissement dans d’autres.

En second lieu, la formation des prix détermine le coût du financement. Une valorisation élevée des actifs réduit le coût du capital pour les entreprises et les États, tandis qu’une chute des prix l’augmente. Le marché financier agit donc directement sur les conditions de financement de l’économie. Cela explique pourquoi les phases d’euphorie peuvent soutenir l’investissement et la croissance, alors que les phases de correction freinent brutalement l’activité.

Enfin, la formation des décisions et des prix joue un rôle central dans l’instabilité macro financière. Lorsque les valorisations s’éloignent des fondamentaux, lorsque le crédit s’étend sous l’effet de la hausse des actifs et lorsque les anticipations deviennent auto-réalisatrices, le système financier prépare les conditions d’un retournement ultérieur. Cette lecture rejoint directement l’hypothèse d’instabilité financière de Minsky, selon laquelle les périodes de stabilité apparente favorisent la prise de risque et préparent les crises futures.

Conclusion

La formation des décisions et des prix constitue un processus central, mais profondément imparfait, du fonctionnement des marchés financiers. Elle ne peut être réduite ni à un simple calcul rationnel, ni à une pure irrationalité. Elle résulte d’une interaction complexe entre fondamentaux macroéconomiques, conditions financières globales, contraintes institutionnelles, comportements collectifs et anticipations.

Dans ce cadre, les marchés financiers apparaissent à la fois comme des mécanismes d’information et comme des systèmes de coordination fragile. Ils sont capables d’orienter efficacement l’allocation du capital, mais ils peuvent aussi produire des excès, des déséquilibres et des instabilités majeures. Comprendre la formation des décisions et des prix est donc indispensable pour analyser les dynamiques économiques contemporaines et pour concevoir des politiques publiques capables de limiter les vulnérabilités du système financier sans en détruire les fonctions utiles.

Chapitre 6. Dynamiques spéculatives et cycles financiers

Les marchés financiers contemporains ne peuvent être compris sans une analyse approfondie de leurs dynamiques spéculatives et de leur rôle dans la formation des cycles économiques. Loin d’être de simples mécanismes d’allocation neutres, ils sont structurés par des anticipations, des interactions stratégiques et des comportements collectifs qui confèrent à la spéculation une place centrale dans leur fonctionnement. Cette dernière apparaît ainsi comme une force ambivalente, à la fois nécessaire à l’efficacité des marchés et potentiellement génératrice d’instabilité systémique.

I. La dynamique spéculative : moteur et risque du système

La spéculation constitue une composante intrinsèque des marchés financiers. Contrairement à une vision réductrice qui l’assimilerait à un comportement marginal ou déviant, elle est au cœur même du processus de formation des prix et de la liquidité. Comme l’a souligné John Maynard Keynes, les marchés financiers reposent fondamentalement sur des anticipations relatives au futur, ce qui implique nécessairement une dimension spéculative.

Dans sa dimension fondamentale, la spéculation joue un rôle fonctionnel. Elle contribue à l’intégration rapide de l’information dans les prix, à la fluidité des transactions et à l’ajustement des déséquilibres. Les investisseurs, en prenant position sur les évolutions futures des actifs, participent à un processus d’arbitrage qui permet, en théorie, de rapprocher les prix de leurs valeurs fondamentales. Cette vision s’inscrit dans la tradition de l’efficience des marchés développée par Eugene Fama.

Cependant, cette fonction stabilisatrice repose sur des hypothèses restrictives — rationalité des agents, information parfaite, absence de contraintes financières — qui sont rarement vérifiées dans la réalité. Lorsque ces conditions ne sont pas réunies, la spéculation peut évoluer vers des dynamiques excessives.

L’un des facteurs déterminants de cette transformation est le recours au levier financier. Comme l’a montré Hyman Minsky, l’endettement amplifie les comportements d’investissement, en augmentant à la fois les gains potentiels et les pertes. Dans les phases d’expansion, le levier facilite l’entrée de nouveaux investisseurs et alimente la hausse des prix. Mais en période de retournement, il déclenche des ventes forcées, notamment à travers les appels de marge, accentuant la chute des marchés.

Par ailleurs, les stratégies d’investissement présentent un caractère fortement procyclique. Les performances passées attirent de nouveaux capitaux, renforçant les tendances en cours. À l’inverse, en période de baisse, les contraintes de gestion du risque et les retraits de capitaux amplifient les mouvements de correction. Ces mécanismes sont au cœur des analyses du cycle financier développées par Claudio Borio.

Les comportements mimétiques constituent un autre facteur clé. Comme l’ont montré Robert Shiller et Daniel Kahneman, les investisseurs ne prennent pas leurs décisions de manière isolée. Face à l’incertitude, ils tendent à imiter les comportements dominants, ce qui peut engendrer des dynamiques auto-entretenues.

Lorsque ces différents mécanismes — levier, procyclicité et mimétisme — se combinent, les marchés peuvent entrer dans des phases de dynamique spéculative auto-renforcée. Dans ces situations, les prix ne reflètent plus les fondamentaux économiques, mais les anticipations des investisseurs sur les anticipations des autres. Cette logique correspond à ce que Keynes qualifiait de « concours de beauté ».

Ces dynamiques conduisent à la formation de bulles spéculatives, caractérisées par une hausse prolongée et déconnectée des fondamentaux. Lorsque les anticipations se retournent, ces bulles se dégonflent brutalement, entraînant des corrections rapides et souvent violentes. Ce processus correspond à la dynamique d’instabilité financière décrite par Minsky, dans laquelle les périodes de stabilité engendrent les conditions de crises futures.

Ainsi, la spéculation apparaît comme un moteur du système financier, mais aussi comme l’un de ses principaux facteurs de vulnérabilité.

II. Les marchés financiers comme moteur des cycles économiques

La compréhension des cycles économiques a longtemps reposé sur une lecture centrée sur l’économie réelle, dans laquelle les fluctuations de l’activité étaient principalement expliquées par les variations de l’investissement, de la productivité ou encore par des chocs d’offre. Toutefois, cette approche apparaît aujourd’hui insuffisante pour rendre compte des dynamiques contemporaines. Une lecture alternative s’impose progressivement : les marchés financiers ne se contentent plus de refléter les cycles économiques, ils en constituent désormais un moteur autonome.

Cette transformation repose sur un mécanisme central par lequel la finance influence directement les fluctuations de l’activité économique à travers plusieurs canaux interdépendants. Le premier est le canal du crédit. En phase d’expansion, des conditions financières favorables se traduisent par une augmentation du crédit, une hausse des prix d’actifs et une prise de risque accrue de la part des agents économiques. Cette dynamique soutient l’investissement et la consommation, contribuant ainsi à l’accélération de la croissance. À l’inverse, lors des phases de contraction, le resserrement des conditions financières entraîne une réduction de l’offre de crédit, une baisse des valorisations et un ralentissement de l’activité économique. Ce mécanisme met en évidence le rôle structurant du système financier dans la formation des cycles, en lien avec les analyses développées par Claudio Borio.

Le second canal est celui des prix d’actifs. Les variations des marchés financiers, qu’il s’agisse des actions, de l’immobilier ou des obligations, influencent directement le comportement des agents économiques. La hausse des prix d’actifs génère un effet de richesse qui stimule la consommation, tandis qu’elle améliore la situation financière des entreprises et renforce leur capacité d’investissement. À l’inverse, une baisse des prix d’actifs dégrade les bilans, réduit l’accès au financement et freine l’activité économique. Ces mécanismes traduisent l’importance des interactions entre la sphère financière et l’économie réelle.

Le troisième canal est celui des anticipations. Les marchés financiers jouent un rôle déterminant dans la formation des attentes des agents économiques. En période d’optimisme, la hausse des prix d’actifs et les conditions financières favorables renforcent la confiance, stimulant l’investissement et la consommation. À l’inverse, en période de pessimisme, la dégradation des marchés entraîne une contraction des anticipations et un ralentissement de l’activité. Cette dimension est essentielle pour comprendre le caractère auto-entretenu des cycles financiers.

Ces différents canaux s’inscrivent dans une dynamique fondamentalement procyclique. Les marchés financiers tendent à amplifier les fluctuations économiques à travers plusieurs mécanismes, notamment le recours au levier financier, les comportements mimétiques des investisseurs et les contraintes de liquidité. Ces dynamiques correspondent directement à l’analyse développée par Hyman Minsky, selon laquelle les périodes de stabilité génèrent elles-mêmes les conditions de l’instabilité future.

Dans ce cadre, les cycles économiques contemporains se caractérisent par des fluctuations plus rapides, plus amplifiées et de plus en plus globalisées. La finance agit comme un multiplicateur de déséquilibres, transformant des perturbations localisées en dynamiques systémiques à l’échelle internationale. Comme l’a également montré Hélène Rey, ces cycles sont désormais fortement synchronisés à l’échelle mondiale.

Ainsi, les marchés financiers doivent être analysés comme un système endogène de production des cycles économiques, et non comme un simple mécanisme d’ajustement. Cette perspective constitue une clé essentielle pour comprendre les dynamiques macroéconomiques contemporaines et les formes nouvelles d’instabilité financière.

III. Spéculation et chocs réels : une interaction centrale

Les crises économiques ne résultent généralement pas d’un facteur isolé, mais de l’interaction entre des chocs réels et des dynamiques financières. Dans ce processus, la finance ne se contente pas de refléter les perturbations : elle en modifie profondément l’intensité, la durée et la portée.

Le point de départ est souvent un choc réel — économique, géopolitique ou énergétique — qui affecte les anticipations des agents. Ce choc peut être initialement localisé, mais il modifie les perspectives de croissance, de rentabilité et de stabilité.

Les marchés financiers réagissent immédiatement à travers des ajustements de prix. Les actifs risqués sont réévalués à la baisse, tandis que les actifs jugés sûrs sont privilégiés. Cette phase constitue une première réaction d’intégration de l’information, mais elle modifie déjà les conditions financières globales.

C’est à ce stade que la dynamique spéculative devient déterminante. Les ajustements initiaux peuvent être amplifiés par des effets de levier, des comportements procycliques et des réactions mimétiques. Ces mécanismes transforment un choc initial en un mouvement amplifié, souvent disproportionné par rapport aux fondamentaux.