En bref :

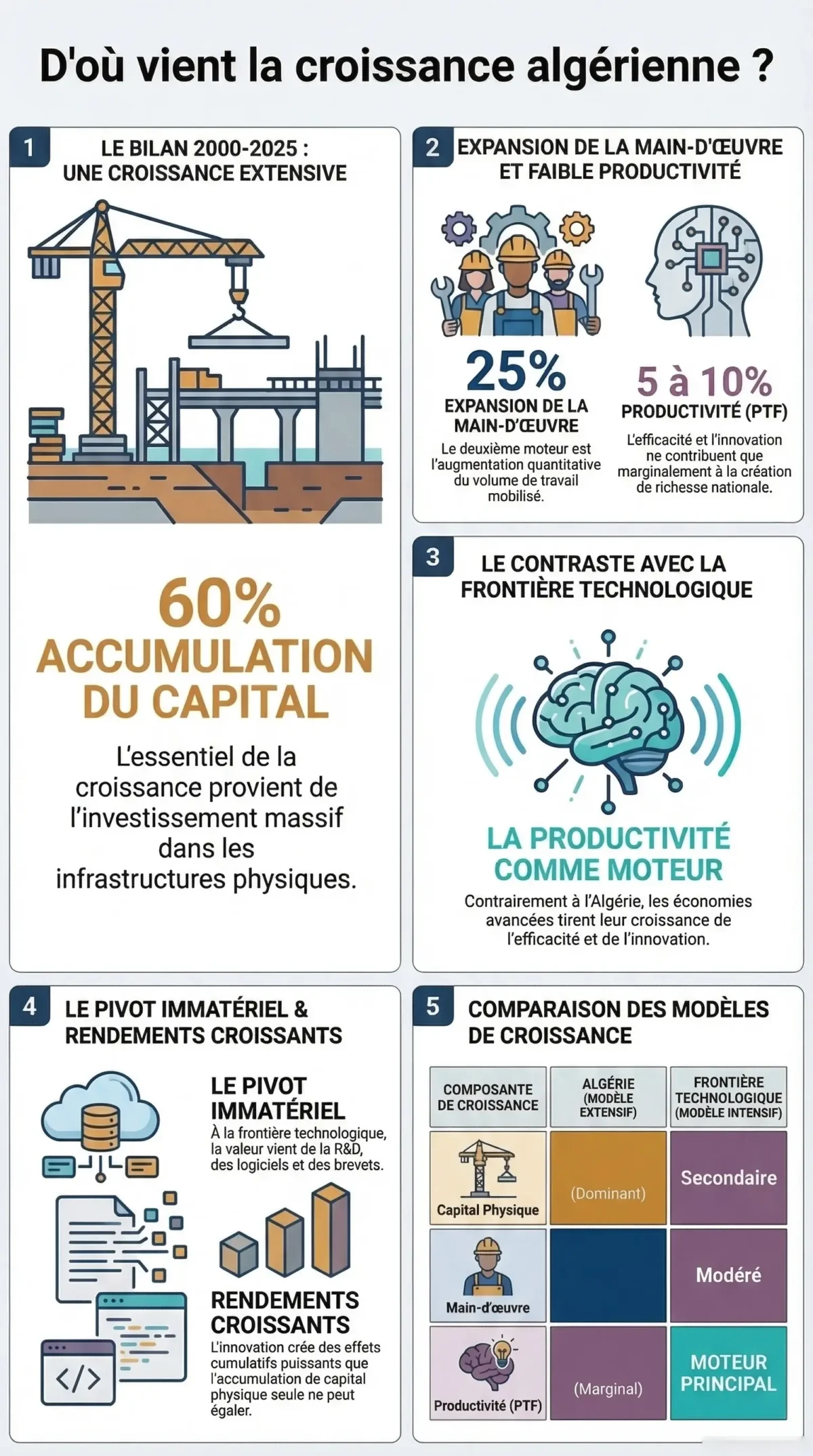

Le cas algérien : 60 % de la croissance vient de l’accumulation du capital, seulement 5 à 10 % de la productivité — un modèle rentier à bout de souffle

Le cas algérien : 60 % de la croissance vient de l’accumulation du capital, seulement 5 à 10 % de la productivité — un modèle rentier à bout de souffle Les trois trajectoires : 3 % (stagnation sous contrainte), 5 % (convergence graduelle) ou 7 % (transformation structurelle) — un choix de régime, pas d’ajustement

Les trois trajectoires : 3 % (stagnation sous contrainte), 5 % (convergence graduelle) ou 7 % (transformation structurelle) — un choix de régime, pas d’ajustementCet article est également disponible en vidéo

Voir la synthèse en 6 minutes ↓

Note stratégique accompagnant l’article

L’économie mondiale entre dans une phase de transformation profonde qui dépasse largement les fluctuations conjoncturelles. Le modèle de mondialisation fondé sur l’intégration commerciale progressive, l’accumulation du capital physique et la diffusion relativement ouverte des technologies laisse place à un environnement marqué par la fragmentation géoéconomique, la montée des actifs immatériels et l’accélération technologique.

Cette transition ne constitue pas une rupture isolée ; elle s’inscrit dans une évolution longue des théories de la croissance et des politiques publiques qui les accompagnent.

Pour comprendre la nature de cette mutation, il est nécessaire de replacer la configuration actuelle dans la trajectoire historique des modèles de croissance.

De l’accumulation du capital à l’économie de la connaissance : évolution des modèles de croissance

L’analyse moderne de la croissance économique a connu plusieurs phases successives, chacune correspondant à une manière particulière d’identifier les sources de l’expansion de long terme.

Dans l’approche keynésienne issue des années 1930 et 1940, la croissance était d’abord envisagée sous l’angle de la demande globale. L’investissement constituait la variable centrale, et l’État jouait un rôle déterminant dans la stabilisation macroéconomique. La priorité était d’éviter les situations de sous-emploi durable.

Les modèles de Harrod et Domar ont ensuite cherché à formaliser les conditions d’une croissance stable en mettant l’accent sur le taux d’épargne, l’investissement et la productivité du capital. La croissance restait principalement conçue comme le résultat de l’accumulation, mais son instabilité potentielle devenait explicite.

Le modèle néoclassique de Solow introduisit une rupture conceptuelle importante en distinguant l’accumulation du capital et le progrès technique. Toutefois, ce dernier demeurait exogène : la croissance de long terme dépendait d’un facteur extérieur au modèle.

À partir des années 1980, la théorie de la croissance endogène transforma profondément le cadre analytique. Le progrès technique devint le résultat d’investissements en capital humain, en recherche et développement et en innovation. La connaissance fut reconnue comme génératrice d’externalités et de rendements croissants.

Les années 2000 confirmèrent cette transition vers l’économie immatérielle : logiciels, données, propriété intellectuelle et capital organisationnel devinrent des composantes majeures de la valeur ajoutée. L’intelligence artificielle, dans les années 2010 et 2020, n’a pas créé un modèle entièrement nouveau ; elle a accéléré une dynamique déjà engagée, amplifiant la centralité des capacités cognitives.

Ainsi, sur plusieurs décennies, le centre de gravité de la croissance s’est progressivement déplacé du capital physique vers la connaissance. Cette évolution théorique éclaire directement la transformation actuelle du régime mondial.

Mais cette évolution des modèles ne peut être comprise sans examiner, en parallèle, la transformation des politiques publiques qui ont accompagné chacun de ces régimes.

L’évolution des politiques publiques pro-croissance

À chaque phase théorique a correspondu une configuration spécifique de politiques économiques.

- La phase keynésienne privilégiait la stabilisation macroéconomique et l’investissement public comme moteur de relance. L’objectif principal était d’assurer un niveau d’activité compatible avec le plein emploi.

- La phase néoclassique mit davantage l’accent sur la stabilité monétaire, l’efficacité allocative et l’ouverture commerciale. L’État devait garantir un cadre macroéconomique stable favorisant l’investissement privé.

- Avec la croissance endogène, les politiques publiques se réorientèrent vers l’éducation, la recherche, la protection de la propriété intellectuelle et le soutien à l’innovation. L’État devint progressivement catalyseur de la transformation productive.

- L’économie immatérielle conduisit à développer des infrastructures numériques, des écosystèmes technologiques et des cadres réglementaires adaptés aux actifs intangibles.

- Depuis la pandémie de 2020, une nouvelle inflexion s’est affirmée : la politique budgétaire redevient un instrument stratégique de transformation structurelle. Les États financent désormais la transition énergétique, la résilience industrielle et la souveraineté technologique.

- Ainsi, l’évolution des politiques publiques reflète le déplacement du centre de gravité de la croissance. Cette dynamique éclaire la configuration actuelle de la hiérarchie mondiale.

La nouvelle hiérarchie mondiale de la croissance

Dans le régime actuel, la hiérarchie économique internationale dépend principalement de la capacité à générer et diffuser la connaissance.

Les économies situées à la frontière technologique concentrent les investissements en R&D, les plateformes numériques, les marchés financiers profonds et les infrastructures scientifiques. Les rendements croissants de l’innovation créent des effets cumulatifs puissants qui renforcent les avantages existants.

La divergence observée entre Chine, Europe, États-Unis et Russie illustre cette recomposition. La Chine ajuste un modèle historiquement fondé sur l’investissement massif et l’immobilier. L’Europe évolue dans un équilibre de faible croissance structurelle. Les États-Unis consolident leur leadership technologique et financier. La Russie s’inscrit dans un régime d’économie de guerre.

La croissance mondiale devient plus segmentée, plus stratégique, plus hiérarchisée. C’est dans ce nouvel environnement que se pose la question de la trajectoire des économies émergentes, et notamment celle de l’Algérie.

Diagnostic de la trajectoire algérienne

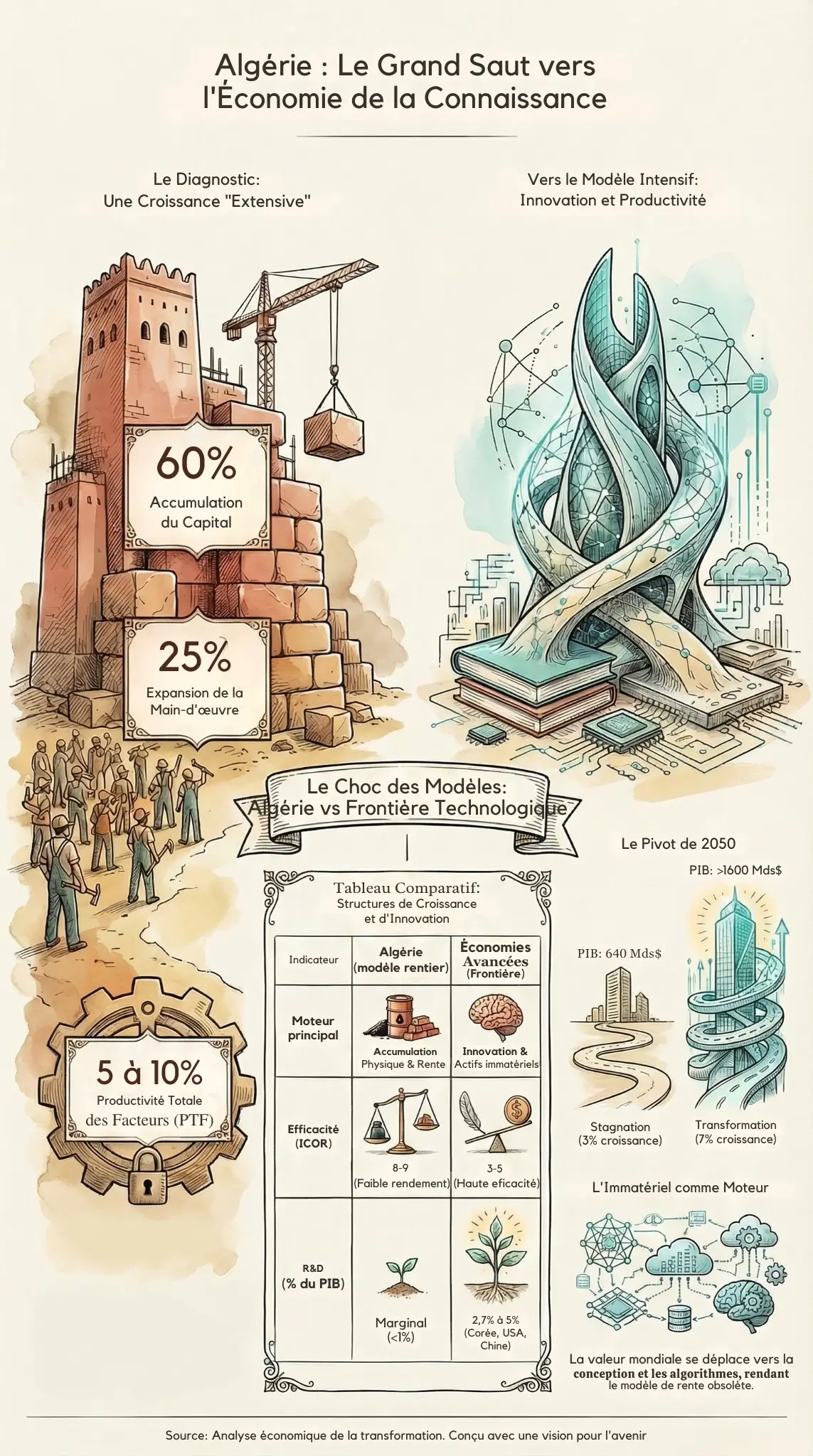

Dans ce contexte international recomposé, la croissance algérienne apparaît majoritairement extensive. Sur la période 2000–2025, environ 60 % de la croissance proviennent de l’accumulation du capital, près de 25 % de l’expansion du facteur travail et seulement 5 à 10 % de la productivité totale des facteurs.

Malgré un taux d’investissement élevé, la croissance moyenne s’est maintenue autour de 3 à 3,5 %. L’ICOR implicite élevé reflète une efficacité marginale modérée du capital.

Le modèle peut être qualifié de régime rentier de demande domestique : la rente hydrocarbure finance le budget ; le budget redistribue ; la demande soutient l’activité mais renforce l’importation. Ce mécanisme a assuré une stabilisation relative, mais il limite la transformation qualitative de l’économie.

Ce plafond productif ne constitue cependant qu’une dimension du problème. Il s’articule avec une contrainte budgétaire croissante.

Contrainte budgétaire et dynamique intertemporelle

Depuis 2015, les déficits primaires sont devenus persistants. Les recettes ordinaires ne couvrent plus pleinement les dépenses courantes. La dynamique de la dette dépend du différentiel entre taux d’intérêt nominal et croissance nominale ainsi que du solde primaire.

À croissance modérée, la stabilisation du ratio dette/PIB devient plus exigeante. La soutenabilité budgétaire n’est donc plus un simple enjeu de gestion annuelle ; elle devient structurellement liée au régime de croissance.

Mais la dimension budgétaire n’épuise pas l’analyse. Le cadre macro-financier dans son ensemble conditionne la capacité d’adaptation productive.

L’ancrage macro-financier

Le régime de croissance ne peut être dissocié de son ancrage macro-financier.

Le taux de change influence la compétitivité des secteurs produisant des biens échangeables et l’allocation du capital. Les réserves de change constituent un amortisseur externe essentiel dans une économie dépendante des hydrocarbures. La relation entre politique budgétaire et politique monétaire détermine la crédibilité macroéconomique.

Une croissance extensive et import-intensive maintient une pression sur les réserves. Des déficits persistants peuvent conduire à une situation de dominance budgétaire, limitant l’autonomie monétaire et distordant l’allocation du crédit.

Le verrou productif apparaît ainsi renforcé par une cohérence macro-financière incomplète.

L’enjeu démographique et l’écart cumulatif

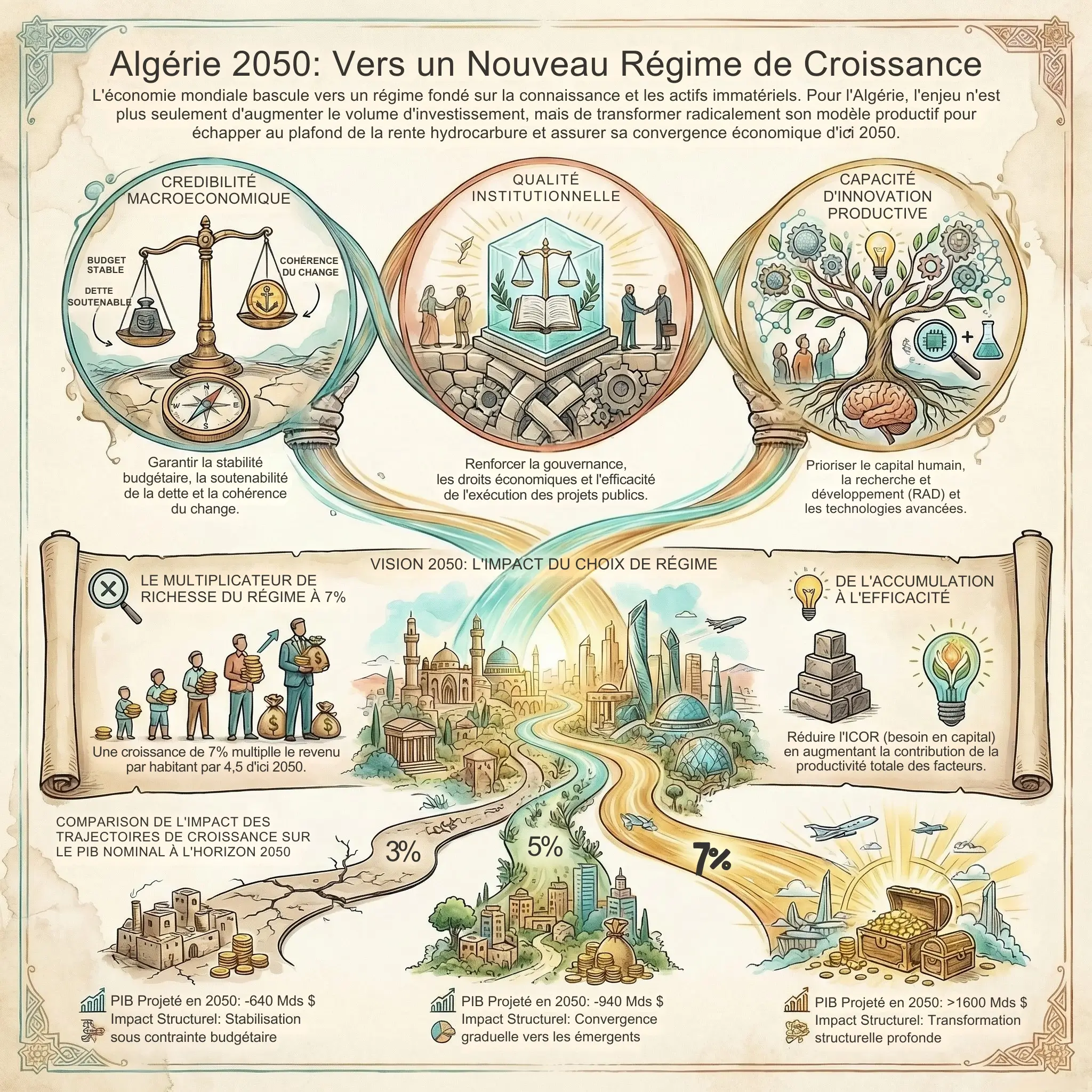

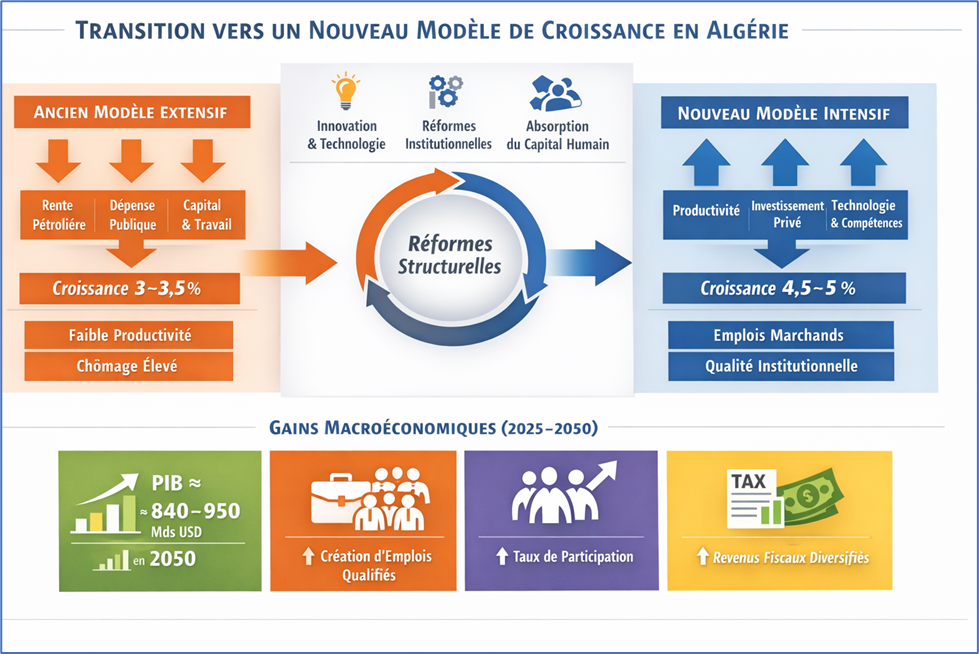

À ces contraintes s’ajoute la dynamique démographique. Avec une population projetée à environ 60 millions d’habitants à l’horizon 2050, la différence entre trajectoires devient déterminante.

À partir d’un PIB nominal d’environ 288 milliards USD en 2025 :

- 3 % de croissance → ≈ $640 milliards en 2050 ;

- 5 % → ≈ $940 milliards;

- 7 % → > $1600 milliards.

L’écart cumulé entre ces trajectoires redéfinit la position relative du pays dans la hiérarchie mondiale.

Le choix structurel

Ces éléments convergent vers une conclusion claire. Trois trajectoires sont désormais explicites :

3 % : stabilisation sous contrainte budgétaire et externe.

5 % : convergence graduelle.

7 % : transformation structurelle profonde.

L’accélération vers un régime de croissance plus dynamique ne peut résulter d’une simple augmentation du volume d’investissement.

Elle suppose une amélioration substantielle de la productivité totale des facteurs, une modernisation institutionnelle, une cohérence macro-financière renforcée et une insertion stratégique dans les chaînes de valeur.

Conclusion

Le nouveau régime mondial ne pénalise pas l’absence de ressources naturelles ; il pénalise l’absence de transformation productive. La question centrale n’est pas seulement d’augmenter le taux d’investissement, mais de transformer la nature même de la croissance.

Pour l’Algérie, l’enjeu n’est pas un ajustement marginal du modèle existant, mais un changement de régime inscrit dans un environnement mondial durablement reconfiguré.

Introduction. L’émergence d’une nouvelle configuration mondiale de la croissance

L’économie mondiale entre dans une phase de transformation profonde

Le modèle de mondialisation fondé sur l’intégration commerciale, l’accumulation du capital et la diffusion relativement rapide des technologies laisse progressivement place à un environnement marqué par la fragmentation géoéconomique, la montée des actifs immatériels et une accélération technologique sans précédent.

Au cours des deux à trois dernières années, le bond technologique associé à l’intelligence artificielle a amplifié cette dynamique en accélérant la diffusion des technologies cognitives et en redéfinissant les perspectives de productivité dans de nombreux secteurs.

Mais cette mutation ne trouve pas uniquement son origine dans l’innovation technologique. Elle s’inscrit également dans une séquence plus large : désillusion d’une partie des classes moyennes dans les pays avancés face aux effets distributifs de la mondialisation, perturbations majeures des chaînes de valeur mondiales lors de la pandémie de 2020, puis intensification des tensions géopolitiques avec la guerre en Ukraine.

Ces chocs successifs ont contribué à fragmenter l’espace économique mondial et à réactiver des politiques industrielles et technologiques stratégiques.

Cette évolution ne correspond pas à une simple rupture conjoncturelle

Elle traduit un changement de régime de croissance. La hiérarchie économique internationale dépend désormais de plus en plus de la capacité des pays à générer des gains de productivité, à intégrer l’innovation et à construire des institutions crédibles capables d’accompagner la transformation technologique.

Dans ce nouveau contexte, la stabilité macroéconomique demeure une condition nécessaire, mais elle n’est plus suffisante.

La croissance de long terme repose désormais sur la combinaison de trois piliers : crédibilité macroéconomique, qualité institutionnelle et capacité d’innovation.

Les économies qui parviennent à articuler ces dimensions renforcent leur position dans la hiérarchie mondiale, tandis que celles qui restent dominées par une accumulation extensive du capital voient leur performance relative s’éroder.

L’objectif de cet article est double

Il s’agit, d’une part, d’analyser l’évolution historique des modèles de croissance et des politiques publiques qui les accompagnent, afin de comprendre la transformation actuelle des moteurs économiques à l’échelle mondiale.

Il s’agit, d’autre part, d’examiner les implications de ce changement de régime pour les trajectoires nationales, en portant une attention particulière au cas de l’Algérie.

L’argument central défendu ici est que la transition vers une économie fondée sur la connaissance et l’innovation redéfinit les conditions de la convergence économique.

Les pays ne peuvent espérer améliorer durablement leur performance qu’en alignant leurs politiques publiques et leurs structures productives sur ce nouveau régime mondial de croissance.

Le plan de l’article est le suivant :

- La première partie retrace l’évolution historique des modèles de croissance, des approches keynésiennes aux théories fondées sur la connaissance.

- La deuxième partie analyse la transformation du rôle de l’État et les politiques publiques associées aux différents régimes de croissance. La troisième partie examine la grande mutation contemporaine des moteurs économiques et l’émergence d’une nouvelle hiérarchie mondiale.

- Les sections suivantes approfondissent les implications macroéconomiques de ce nouveau régime.

- Enfin, la dernière partie applique ce cadre analytique au cas de l’Algérie, en montrant pourquoi le modèle actuel atteint un plafond de performance et comment une stratégie de rattrapage puis de convergence peut relever durablement la trajectoire de croissance.

Partie 1 : Clarification conceptuelle : modèles de croissance, régimes de croissance et politiques publiques

Point 1 : L’élargissement du concept de croissance économique

Le concept de croissance économique a connu un élargissement substantiel au fil du temps.

Longtemps appréhendée comme un processus essentiellement quantitatif, reposant sur l’accumulation du capital physique et l’expansion de la main-d’œuvre, la croissance est désormais analysée comme un phénomène multidimensionnel, profondément conditionné par des facteurs institutionnels, structurels et technologiques.

Dans sa conception initiale, la croissance était principalement associée à l’investissement et à l’augmentation des capacités productives.

Cette lecture mettait l’accent sur la mobilisation de ressources matérielles. Toutefois, elle ne permettait pas d’expliquer de manière satisfaisante les divergences persistantes entre économies présentant des taux d’investissement comparables mais des trajectoires de long terme très différenciées.

L’analyse contemporaine considère désormais que la croissance dépend moins du volume des facteurs mobilisés que de leur productivité et de leur qualité d’allocation.

L’investissement n’est pas intrinsèquement générateur de croissance : son impact dépend du cadre macroéconomique, du contexte institutionnel, de la cohérence des politiques publiques et de la capacité d’absorption technologique de l’économie.

Point 2 : La croissance moderne intègre ainsi :

- La stabilité macroéconomique et la crédibilité des politiques publiques ;

- La qualité du cadre juridique de l’investissement et la protection des droits économiques ;

- La gouvernance et la capacité d’exécution des projets publics ;

- La structure productive et l’intégration internationale ;

- La gestion des ressources naturelles et la prévention des effets de rente ;

- Le capital humain, l’innovation et la diffusion technologique.

La croissance apparaît désormais comme un processus de transformation structurelle et d’amélioration continue de la productivité totale des facteurs, résultant d’une interaction complexe entre capital physique, capital humain, institutions et environnement mondial.

Point 3 : Modèles de croissance : cadre analytique versus réalité observée

Dans la littérature académique, un modèle de croissance constitue avant tout un cadre analytique. Il s’agit d’une représentation simplifiée de l’économie visant à identifier les mécanismes fondamentaux de la croissance à long terme.

Ces modèles reposent sur des hypothèses explicites permettant d’isoler le rôle du capital, du travail, de la productivité ou de l’innovation. Leur objectif n’est pas de reproduire fidèlement la réalité d’un pays donné, mais de proposer un outil conceptuel pour comprendre les sources de la croissance et les relations entre variables économiques.

À l’inverse, les modèles de croissance observés dans les pays relèvent d’une réalité économique, institutionnelle et historique plus complexe. Ils résultent de la combinaison de structures productives, de choix politiques, d’institutions, d’incitations et de contraintes propres à chaque économie.

Aucun pays n’applique un modèle théorique “pur” : les trajectoires réelles sont généralement hybrides et évoluent de manière progressive, en combinant plusieurs logiques de croissance.

Point 4 : Les politiques publiques comme mécanisme d’activation des modèles

Les politiques publiques de croissance constituent un troisième niveau d’analyse. Elles regroupent l’ensemble des instruments mobilisés par l’État pour soutenir ou orienter les moteurs de croissance : politiques macroéconomiques, industrielles, éducatives, technologiques ou institutionnelles.

Les politiques publiques ne constituent pas un modèle de croissance en elles-mêmes ; elles visent à créer les conditions permettant à un modèle donné de fonctionner efficacement ou à faciliter la transition vers un nouveau modèle.

Elles agissent comme des catalyseurs ou des correcteurs, en influençant l’allocation des ressources, la stabilité des anticipations et la dynamique de la productivité.

Point 5 : La notion de régime de croissance

La notion de régime de croissance renvoie à un cadre plus large que celui des modèles nationaux. Elle désigne l’environnement économique mondial caractéristique d’une période historique donnée : contexte technologique dominant, organisation du commerce international, structure financière globale et contraintes géopolitiques.

Un régime de croissance détermine quelles sources de croissance deviennent dominantes à l’échelle mondiale. Il influence ainsi la performance relative des différents modèles nationaux.

Lorsque le régime mondial évolue — par exemple vers une économie dominée par la connaissance, la technologie numérique et l’innovation — les modèles nationaux qui ne s’adaptent pas voient leur performance relative se dégrader.

Point 6 : Trajectoires nationales et non-linéarité

Il convient enfin de souligner que la mise en œuvre concrète des modèles de croissance n’est ni uniforme ni simultanée à travers les pays. Les trajectoires nationales dépendent des institutions, de l’histoire économique, des dotations en ressources et des choix politiques.

L’évolution n’est pas linéaire. Plusieurs logiques peuvent coexister au sein d’une même économie. Certains pays peuvent rester durablement attachés à des modèles devenus moins performants dans un nouveau régime mondial, ce qui crée un décalage entre les moteurs internes de croissance et les conditions internationales.

Point 7 : Analyse macroéconomique

Les régimes de croissance sont souvent classés selon la composante dominante de la demande agrégée :

- Croissance tirée par la consommation (consumption-led) : la demande des ménages constitue le principal moteur du PIB.

- Croissance tirée par l’investissement (investment-led) : l’accumulation du capital domine la dynamique d’expansion.

- Croissance tirée par les exportations (export-led) : la demande extérieure nette (X – M) constitue l’impulsion centrale.

Cette typologie repose sur l’identité fondamentale de la comptabilité nationale :

Toutefois, cette classification renvoie au régime de demande, et ne doit pas être confondue avec le modèle structurel de croissance au sens analytique.

Le régime de demande identifie la composante dominante de la demande effective.

Le modèle de croissance, en revanche, renvoie aux déterminants profonds de l’offre, formalisés par la décomposition :

Autrement dit:

- Le premier cadre est comptable et conjoncturel.

- Le second est structurel et de long terme.

Un pays peut être consumption-led tout en étant productivité-driven ; export-led mais capital-intensive ; ou encore investment-led sans transformation structurelle durable. La nature de la demande dominante ne détermine pas à elle seule la qualité ni la soutenabilité du régime de croissance.

L’analyse pertinente exige donc d’articuler trois niveaux :

- Le régime mondial (technologique, financier et géopolitique).

- Le régime national de demande (structure de C, I, G, X–M).

- Le modèle structurel de croissance (capital, travail, productivité).

C’est la cohérence entre ces trois dimensions qui conditionne la trajectoire de long terme. L’application de cette grille au cas algérien sera développée dans la Partie 7.

Conclusion

La performance économique d’un pays dépend donc non seulement de son modèle interne de croissance, mais aussi de sa capacité à adapter ce modèle aux transformations du régime mondial.

Lorsque cette adaptation est incomplète ou retardée, un désalignement apparaît entre les moteurs domestiques et les dynamiques internationales. Ce désalignement tend à limiter la croissance potentielle, ralentir la convergence et affaiblir la compétitivité de long terme.

Partie 2 — Évolution des modèles de croissance : de l’accumulation du capital à l’intelligence artificielle

Comprendre la transformation actuelle de la croissance mondiale suppose de replacer l’évolution des modèles économiques dans une perspective historique longue.

Les dynamiques contemporaines liées à l’innovation, aux actifs immatériels et à l’intelligence artificielle ne constituent pas une rupture soudaine, mais l’aboutissement d’un processus théorique et économique progressif engagé depuis l’après-guerre.

Cette évolution demeure ouverte et continue de se transformer au gré des mutations technologiques, institutionnelles et géopolitiques.

I. Les fondements classiques et la rupture keynésienne

Avant Keynes, la pensée économique classique considérait que les marchés s’ajustaient spontanément grâce aux mécanismes de prix.

La croissance était principalement envisagée comme le résultat de l’accumulation du capital, de l’épargne et du fonctionnement libre des marchés.

La Grande Dépression de 1929 remet en cause cette vision. John Maynard Keynes introduit une rupture fondamentale : le niveau d’activité dépend de la demande globale, et en particulier de l’investissement, dont l’évolution peut être instable.

Même si la Théorie générale ne propose pas une théorie complète de la croissance de long terme, elle établit une idée essentielle : une économie peut rester durablement en situation de sous-emploi si la demande est insuffisante.

Cette approche ouvre une question centrale pour les théories futures : comment assurer une trajectoire de croissance stable et soutenue dans le temps ?

Implications pour les politiques publiques

L’État devient un acteur clé de la stabilisation macroéconomique. Les politiques budgétaires et monétaires visent à soutenir la demande et l’investissement afin de limiter les cycles économiques.

II. Les premiers modèles modernes : Harrod-Domar

Dans le contexte de la reconstruction d’après-guerre, les modèles de Harrod (1939) et Domar (1946) cherchent à formaliser les conditions d’une croissance stable.

La croissance dépend alors principalement : du taux d’épargne, du niveau d’investissement et de la productivité du capital.

La logique dominante reste celle de l’accumulation du capital physique. Toutefois, ces modèles montrent que la croissance est intrinsèquement instable : un écart entre croissance effective et croissance requise peut générer inflation, chômage ou sous-utilisation durable des capacités.

Cette vision influence les politiques internationales de stabilisation macroéconomique, notamment avec les travaux de J.J. Polak au FMI, où les déséquilibres macroéconomiques sont principalement considérés comme conjoncturels.

Implications pour les politiques publiques

Planification de l’investissement, stabilisation macroéconomique et coordination de l’épargne nationale.

III. La révolution néoclassique et les nouveaux keynésiens

Le modèle néoclassique (Solow-Swan)

Le modèle de Solow (1956) marque une rupture. Contrairement aux classiques, il introduit une analyse formalisée de la croissance de long terme reposant sur : les rendements décroissants du capital ; la combinaison capital-travail ; et un progrès technique considéré comme exogène.

La croissance de long terme dépend donc largement d’un facteur extérieur au modèle : le progrès technique.

Les néokeynésiens

Parallèlement, les économistes néokeynésiens cherchent à intégrer les enseignements de Keynes dans un cadre plus formalisé. Ils reconnaissent l’importance des rigidités de prix et de salaires, le rôle de l’incertitude et la nécessité d’une intervention publique pour stabiliser l’économie.

Ils contribuent ainsi à relier la stabilisation macroéconomique de court terme aux dynamiques de croissance de long terme.

Implications pour les politiques publiques

Priorité à la stabilité macroéconomique, à l’efficacité allocative et à l’accumulation du capital.

IV. Le tournant de la croissance endogène

À partir des années 1980–1990, une nouvelle génération de travaux — Romer, Lucas, Aghion et Howitt — transforme profondément l’analyse. Un modèle est dit endogène lorsque le progrès technique résulte des décisions économiques internes : investissement en R&D, accumulation du capital humain et innovation.

La connaissance possède trois caractéristiques majeures :

- Elle peut être utilisée simultanément par plusieurs agents

- Elle génère des externalités positives (effets bénéfiques indirects pour d’autres acteurs, sans compensation directe)

- Elle alimente un processus cumulatif d’innovation.

Implications pour les politiques publiques

L’accent doit être mis sur des investissement en éducation, le soutien à la recherche, la protection de la propriété intellectuelle et un environnement favorable à l’innovation.

V. L’économie immatérielle et les actifs cognitifs

Les années 2000 confirment les intuitions de la croissance endogène. Les économies avancées voient croître rapidement : les logiciels, les données (big data, c’est-à-dire des ensembles massifs de données exploitables grâce aux technologies numériques), la propriété intellectuelle (brevets, marques, droits d’auteur et connaissances protégées) et le capital organisationnel (savoir-faire managérial, organisation interne, culture d’entreprise). Dans plusieurs pays avancés, l’investissement immatériel dépasse désormais l’investissement physique.

Cette transition déplace la valeur ajoutée vers :

Implications pour les politiques publiques

Il est vital d’apporter un soutien aux écosystèmes d’innovation, une adaptation des cadres réglementaires et un développement du capital humain avancé.

VI. L’intelligence artificielle : une accélération du régime existant

L’intelligence artificielle constitue une technologie générale capable de transformer simultanément la production, l’organisation des entreprises et les processus d’innovation. Toutefois, elle ne crée pas un nouveau modèle de croissance : elle amplifie une dynamique déjà engagée vers l’économie de la connaissance. Son impact dépend : du capital humain, des institutions et de la capacité d’absorption technologique.

Implications pour les politiques publiques

Formation continue, gouvernance des données et réduction des risques de polarisation sociale.

VII. Le retour des politiques budgétaires pour prendre en charge les nouveaux défis structurels

Depuis la pandémie de 2020, une évolution importante s’est affirmée dans de nombreuses économies avancées : la politique budgétaire retrouve un rôle central, non plus seulement comme instrument de stabilisation conjoncturelle, mais comme levier de transformation structurelle.

Les États mobilisent désormais des ressources publiques massives pour répondre à des défis de long terme tels que le changement climatique, les transitions démographiques, la réorganisation des chaînes de valeur mondiales et la sécurisation des capacités technologiques.

Cette évolution reflète une prise de conscience croissante : certains investissements nécessaires à la transformation économique — infrastructures énergétiques, technologies vertes, adaptation du capital humain ou résilience industrielle — dépassent les horizons de rentabilité immédiate du secteur privé et nécessitent une intervention publique directe.

Dans ce contexte, la politique budgétaire devient un instrument stratégique permettant d’orienter la trajectoire de croissance plutôt que de simplement lisser les fluctuations du cycle économique.

Ce retour de l’État investisseur ne constitue pas un retour au modèle keynésien traditionnel, mais une adaptation au nouveau régime de croissance fondé sur la connaissance, la technologie et la transition structurelle.

Les politiques publiques combinent désormais stabilisation macroéconomique, soutien à l’innovation et financement de transformations de long terme.

VIII. Conclusion — Une trajectoire longue vers un nouveau régime

La transformation actuelle résulte d’une trajectoire historique cohérente :

- Années 1940–50 : approche keynésienne et stabilité ;

- Années 1950–80 : croissance néoclassique ;

- Années 1980–90: croissance endogène ;

- Années 2000: économie immatérielle ;

- Années 2010–2020: accélération par l’IA.

La rupture essentielle n’est pas l’apparition d’une technologie particulière, mais le déplacement progressif du centre de gravité de la croissance vers la connaissance.

Aujourd’hui, les services représentent environ 70–75 % du PIB des économies avancées. Les services intensifs en connaissance — finance, technologies de l’information, R&D, services professionnels — occupent une place croissante dans la création de valeur.

Trois enseignements principaux se dégagent :

- La croissance mondiale repose désormais sur l’accumulation des connaissances

- Chaque régime implique un rôle spécifique de l’État et des politiques publiques

- La performance nationale dépend de l’alignement entre modèle interne et régime mondial de croissance

Tableau 1. Synthèse des régimes de croissance, sources principales et limites analytiques

| Période | Modèle dominant | Nature du moteur de croissance | Sources principales de la croissance | Limites analytiques et structurelles |

| Années 1940–1950 | Approche keynésienne | Demande globale | Investissement, dépense publique, accumulation du capital, rôle stabilisateur de l’État | Instabilité macroéconomique potentielle, déséquilibres entre demande et capacité productive |

| Années 1940–1960 | Harrod–Domar | Accumulation du capital | Taux d’épargne, investissement, productivité du capital | Trajectoire de croissance intrinsèquement instable, écart entre croissance effective et croissance requise |

| Années 1950–1970 | Néoclassique (Solow–Swan) | Capital + progrès technique exogène | Accumulation du capital et du travail, progrès technique exogène | Progrès technique non expliqué par le modèle, rendements décroissants, convergence internationale incomplète |

| Années 1980–1990 | Croissance endogène | Innovation et capital humain | R&D, capital humain, externalités de connaissance, rendements croissants | Divergences technologiques accrues, forte dépendance à la qualité institutionnelle |

| Années 2000–2010 | Économie immatérielle | Actifs cognitifs et immatériels | Logiciels, données, propriété intellectuelle, capital organisationnel | Difficulté de mesure de la productivité, concentration de la valeur ajoutée, inégalités sectorielles |

| Années 2010–2020 | Accélération par l’intelligence artificielle | Technologies cognitives | Automatisation intelligente, traitement massif des données, diffusion numérique | Diffusion asymétrique des gains, polarisation sociale, dépendance aux écosystèmes technologiques |

Partie 3. Les politiques publiques et la transformation des régimes de croissance économique

L’évolution des modèles de croissance depuis l’après-guerre ne relève pas seulement de transformations théoriques ; elle s’est traduite par une reconfiguration progressive des politiques publiques mises en œuvre pour soutenir l’expansion économique.

Chaque paradigme de croissance repose en effet sur une conception implicite du rôle de l’État, des institutions et des instruments d’intervention économique. Comprendre la dynamique actuelle de la croissance mondiale suppose ainsi de relier les modèles théoriques aux politiques publiques qui en ont découlé.

La phase keynésienne : stabilisation macroéconomique et investissement

Les premiers modèles modernes de croissance, inspirés par la révolution keynésienne, reposent sur l’idée que la croissance n’est ni automatique ni stable.

Elle dépend de la demande globale, de l’investissement et des anticipations. Les politiques publiques associées à cette vision privilégient la stabilisation macroéconomique, le soutien à l’investissement et le rôle actif de l’État dans l’orientation de l’économie.

Dans le contexte de l’après-guerre, cette approche se traduit par des politiques budgétaires actives, une forte intervention publique et des programmes de reconstruction économique.

De la synthèse néokeynésienne à la phase néoclassique : stabilité et accumulation

Les approches néokeynésiennes ont ensuite cherché à intégrer les enseignements de Keynes dans un cadre plus formalisé, en tenant compte des rigidités de prix et de salaires ainsi que du rôle stabilisateur des politiques macroéconomiques.

Cette synthèse ouvre progressivement la voie à la montée du paradigme néoclassique, illustré notamment par le modèle de Solow.

Avec la phase néoclassique, l’accent se déplace vers l’accumulation du capital, la productivité et l’efficacité des marchés. Le progrès technique étant considéré comme exogène, les politiques publiques se concentrent principalement sur la stabilité macroéconomique, la mobilisation de l’épargne, l’ouverture économique et l’amélioration de l’allocation des ressources.

L’État conserve un rôle important, mais davantage orienté vers la création d’un cadre favorable à l’investissement privé que vers la planification directe.

La croissance endogène : innovation et capital humain

Le tournant des années 1980–1990 marque une transformation majeure : la connaissance et l’innovation deviennent des moteurs internes de la croissance.

Cette évolution modifie profondément la nature des politiques publiques. L’investissement dans l’éducation, la recherche et le développement, la protection de la propriété intellectuelle et le soutien à l’entrepreneuriat innovant deviennent des leviers centraux.

L’État n’est plus seulement garant de la stabilité ; il devient catalyseur des capacités d’innovation et de diffusion technologique.

L’économie immatérielle : nouveaux instruments d’action publique

L’essor des actifs immatériels — logiciels, données, capital organisationnel, propriété intellectuelle — transforme la structure même de la création de valeur.

Les politiques publiques de croissance s’adaptent en conséquence : développement des infrastructures numériques, financement des écosystèmes d’innovation, adaptation des cadres réglementaires et fiscaux, renforcement des compétences technologiques.

La compétitivité dépend désormais davantage de la capacité à produire et valoriser la connaissance que de l’accumulation matérielle.

L’intelligence artificielle : accélération et enjeux de diffusion

L’émergence de l’intelligence artificielle ne constitue pas un nouveau modèle de croissance, mais une accélération du régime fondé sur la connaissance.

Les politiques publiques doivent désormais répondre à des enjeux de formation continue, de gouvernance des données, de régulation technologique et d’adaptation du marché du travail.

Elle renforce la prime aux économies disposant d’un capital humain élevé et d’institutions capables d’encadrer efficacement la diffusion technologique. La capacité d’absorption technologique devient ainsi un déterminant majeur des écarts de productivité entre pays.

Une progression réelle mais hétérogène

Les économies avancées ont globalement suivi cette évolution des modèles de croissance. Toutefois, cette progression n’a pas été linéaire ni uniforme.

Les différents paradigmes se sont souvent superposés plutôt que remplacés : les politiques de stabilisation keynésienne coexistent aujourd’hui avec les stratégies d’innovation et d’investissement immatériel.

Certains pays ont réussi plus rapidement la transition vers l’économie de la connaissance, tandis que d’autres restent marqués par des rigidités structurelles ou un sous-investissement dans l’innovation.

L’histoire des politiques publiques de croissance révèle ainsi une transformation progressive de la nature même de l’État économique : d’un stabilisateur conjoncturel à un acteur structurant de l’innovation et de la diffusion des connaissances.

Partie 4. Trajectoires nationales et diversité des stratégies de croissance

Si les grandes catégories de politiques publiques de croissance peuvent être identifiées sur le plan théorique, leur mise en œuvre concrète varie fortement d’un pays à l’autre.

L’expérience internationale montre que les trajectoires nationales ne suivent pas un modèle unique, mais résultent de combinaisons spécifiques d’instruments, adaptées aux contraintes institutionnelles, démographiques et géopolitiques propres à chaque économie.

Certaines économies ont privilégié, à des moments clés, des politiques de stabilisation macroéconomique afin de préserver la confiance et de limiter l’instabilité, notamment lors des grandes crises financières ou sanitaires.

D’autres ont mis l’accent sur l’accumulation rapide du capital et l’industrialisation, en mobilisant fortement l’investissement public et les stratégies d’exportation pour accélérer le rattrapage.

À partir des années 1980, plusieurs pays ont engagé des réformes structurelles destinées à améliorer l’efficacité des marchés et l’allocation des ressources. Cette orientation a favorisé l’ouverture commerciale, la modernisation financière et l’intégration aux chaînes de valeur mondiales.

Plus récemment, les économies les plus dynamiques ont opéré un basculement plus marqué vers des stratégies fondées sur l’innovation, le capital humain et les écosystèmes technologiques.

L’investissement en recherche et développement, le soutien aux entreprises innovantes et la qualité des institutions sont devenus des déterminants centraux de la performance économique.

Depuis la pandémie, une nouvelle dimension s’est ajoutée : le recours accru à la politique budgétaire pour financer des transformations structurelles de long terme — transition énergétique, résilience des chaînes de valeur, souveraineté technologique.

Les stratégies nationales combinent désormais stabilisation, innovation et politique industrielle stratégique dans un contexte de fragmentation géoéconomique croissante.

Un point essentiel ressort de cette comparaison : les paradigmes ne se remplacent pas mécaniquement. Ils se superposent et s’articulent différemment selon les pays.

Les économies les plus performantes sont celles qui ont su adapter progressivement leur mix de politiques publiques au régime mondial dominant, en renforçant la crédibilité macroéconomique tout en investissant dans la productivité et la connaissance.

Ainsi, la divergence entre pays ne tient pas seulement aux ressources disponibles, mais à la capacité institutionnelle à orchestrer cette combinaison stratégique.

Partie 5 — Productivité, innovation et recomposition de la hiérarchie mondiale

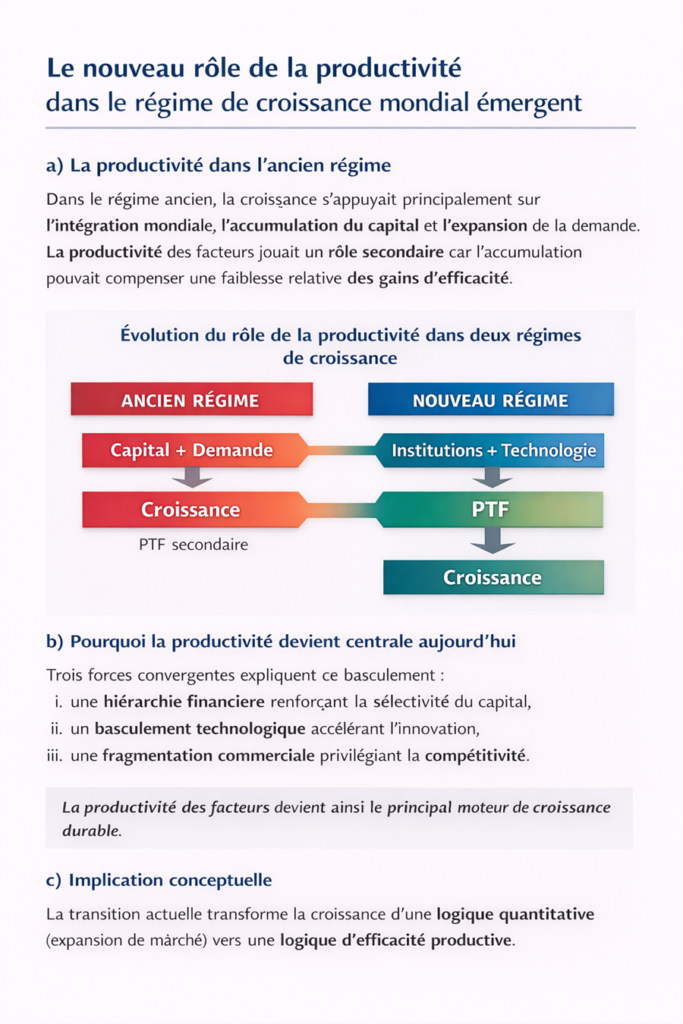

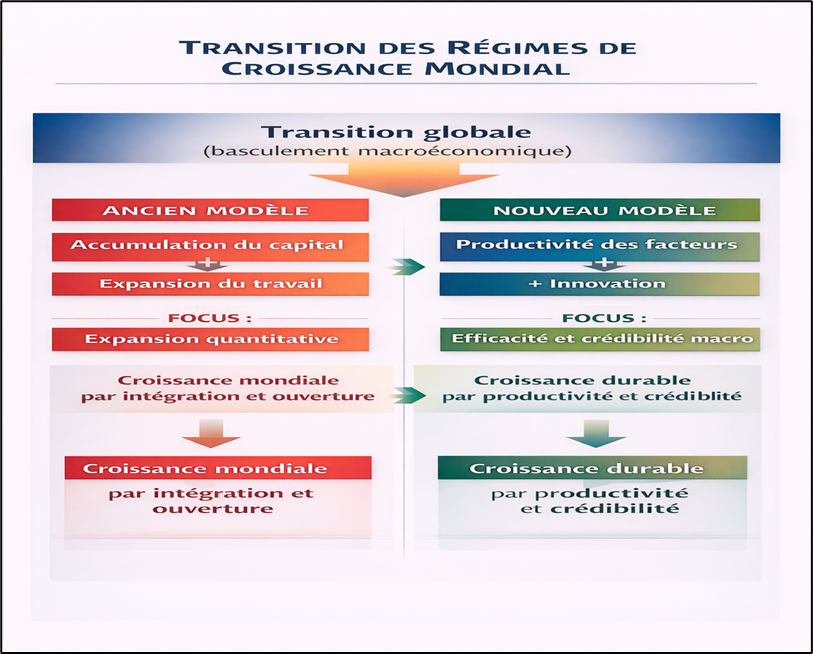

Le basculement des moteurs de la croissance. L’économie mondiale connaît une transformation profonde de ses moteurs de croissance.

Le régime dominé par l’accumulation du capital physique, l’expansion du commerce international et la diffusion relativement rapide des technologies cède progressivement la place à un modèle centré sur la productivité, l’innovation et la capacité d’apprentissage.

Ce basculement ne résulte pas d’une simple accélération technologique ; il traduit un déplacement du centre de gravité économique. La croissance de long terme dépend de plus en plus de la productivité totale des facteurs, c’est-à-dire de la capacité à combiner efficacement capital, travail, institutions et technologies.

Les gains économiques ne proviennent plus principalement d’un investissement supplémentaire, mais d’une amélioration continue de l’efficacité productive et de la diffusion du savoir.

La stabilité macroéconomique demeure indispensable, mais elle agit désormais comme une condition de base. Ce qui différencie les trajectoires nationales est la capacité à transformer cette stabilité en gains durables de productivité.

L’essor de l’économie de la connaissance

Cette transformation se manifeste d’abord par l’intensification des investissements en recherche et développement (R&D) et la montée des actifs immatériels.

Dans les économies situées à la frontière technologique, la R&D constitue un pilier central de la croissance :

- Corée du Sud : environ 4,8–5 % du PIB consacrés à la R&D

- États-Unis : autour de 3,4 %

- Allemagne: environ 3 %

- Chine : environ 2,5 %, avec une progression rapide

- Moyenne OCDE: proche de 2,7 %

Ces pays concentrent les infrastructures scientifiques, les plateformes numériques, les services technologiques avancés et les capacités d’innovation.

Parallèlement, les investissements immatériels — logiciels, données, propriété intellectuelle, capital organisationnel — dépassent désormais, dans plusieurs économies avancées, les investissements matériels traditionnels.

La valeur ajoutée se déplace ainsi vers la conception et les logiciels, les données et les algorithmes, les services technologiques avancés et la recherche scientifique.

La croissance repose de moins en moins sur l’expansion physique de la production et de plus en plus sur la maîtrise des connaissances.

Concentration de l’innovation et polarisation technologique

Cette évolution se traduit par une forte concentration de la dynamique technologique mondiale.

Les données récentes montrent que quelques économies concentrent l’essentiel des dépôts de brevets et des capacités d’innovation. En 2023, la Chine a enregistré environ 1,64 million de demandes de brevets, devant les États-Unis, le Japon, la Corée du Sud et l’Allemagne.

Cette concentration n’est pas accidentelle. Elle repose sur trois mécanismes cumulatifs :

① Rendements croissants de l’innovation : la concentration de la recherche attire davantage de talents et de capitaux, renforçant les avantages existants.

② Effet cumulatif de la productivité : les économies innovantes augmentent plus rapidement leur efficacité, ce qui accroît leur capacité future d’investissement en R&D.

③ Capture de la valeur ajoutée : dans l’économie numérique, la valeur se concentre dans la conception, les algorithmes et la propriété intellectuelle, tandis que la production matérielle capte une part décroissante de la valeur globale.

La hiérarchie mondiale se recompose ainsi moins autour des coûts de production que de la capacité d’innovation.

Vers une nouvelle spécialisation internationale

Cette dynamique entraîne une recomposition de la division internationale du travail. D’un côté se trouvent les économies innovantes, spécialisées dans les technologies numériques, l’intelligence artificielle, les services avancés, la finance technologique et les actifs immatériels.

Ces activités génèrent des gains élevés de productivité et captent une part croissante de la valeur mondiale.

De l’autre côté, de nombreuses économies restent concentrées dans l’exportation de matières premières, les activités extractives, les services à faible valeur ajoutée et les segments peu technologiques des chaînes de valeur.

Le risque principal n’est pas une crise brutale, mais une divergence progressive : croissance plus lente, montée en gamme difficile et convergence ralentie.

L’intelligence artificielle comme accélérateur

L’intelligence artificielle s’inscrit dans cette trajectoire comme un accélérateur puissant. Elle ne crée pas un nouveau régime en rupture avec l’économie de la connaissance ; elle renforce la centralité des capacités cognitives, des données et des écosystèmes d’innovation.

Les économies disposant d’un capital humain élevé, d’institutions efficaces et d’infrastructures numériques avancées bénéficient d’un avantage cumulatif. À l’inverse, les pays à faible capacité d’absorption technologique risquent de voir l’écart de productivité s’élargir.

Une transition exigeante mais possible

La polarisation actuelle n’est pas irréversible. L’expérience internationale montre qu’un repositionnement reste possible lorsque les politiques publiques soutiennent simultanément : le capital humain, la recherche et l’innovation, la modernisation institutionnelle et une stratégie cohérente de transformation productive.

La clé ne réside pas uniquement dans la diversification des exportations, mais dans la transformation profonde de la structure productive et des capacités technologiques.

Conclusion

Le nouveau régime mondial impose un choix stratégique clair : maintenir une spécialisation dans des activités à faible valeur ajoutée ou engager une transition vers un modèle fondé sur la productivité, l’innovation et la connaissance. La question centrale n’est plus simplement la participation au commerce mondial, mais la capacité des économies à transformer leur position dans la nouvelle hiérarchie mondiale de la croissance.

Partie 6 — Contraintes d’offre, nouveaux défis structurels et retour de l’État stratège et investisseur

Du monde de l’abondance à celui des contraintes

La pandémie de 2020 a révélé une fragilité longtemps sous-estimée de l’économie mondiale : la vulnérabilité structurelle des chaînes d’approvisionnement globalisées.

Pendant plusieurs décennies, la mondialisation avait permis une expansion continue de l’offre grâce à la fragmentation internationale de la production, à la recherche systématique de réduction des coûts et à l’optimisation logistique des chaînes de valeur.

Cette organisation favorisait une offre abondante, flexible et faiblement inflationniste, contribuant à la stabilité macroéconomique mondiale.

Depuis 2020, cette configuration a profondément changé. Les perturbations logistiques, les pénuries d’intrants stratégiques, les tensions géopolitiques et les restructurations industrielles ont mis en évidence l’existence de contraintes d’offre susceptibles d’affecter durablement la croissance et la stabilité des prix.

L’économie mondiale est ainsi passée d’un environnement caractérisé par une offre largement élastique à un régime où la capacité productive, la résilience industrielle et la sécurité des approvisionnements redeviennent des variables macroéconomiques centrales.

Transition énergétique et réchauffement climatique : une contrainte structurelle supplémentaire

À ces tensions s’ajoute un défi d’une ampleur inédite : la transition énergétique face au réchauffement climatique. La décarbonation des systèmes productifs, la transformation des infrastructures énergétiques et l’adaptation des économies aux chocs climatiques exigent des investissements massifs sur plusieurs décennies.

Cette transition introduit une double contrainte :

- À court terme, elle peut générer des tensions sur les coûts de production et l’approvisionnement en matières premières critiques ;

- À moyen et long terme, elle conditionne la soutenabilité même de la croissance.

Le climat devient ainsi une variable macroéconomique. La capacité des États à financer la transition énergétique, à orienter l’investissement vers les technologies propres et à accompagner les ajustements sectoriels devient un déterminant majeur de la trajectoire de croissance.

Reconfiguration des chaînes de valeur et fragmentation géoéconomique

Parallèlement, les tensions géopolitiques et la recherche de résilience conduisent à une reconfiguration des chaînes de valeur mondiales.

Les logiques d’optimisation fondées exclusivement sur le coût sont progressivement remplacées par des stratégies intégrant la sécurité, la diversification et parfois la relocalisation partielle des activités stratégiques.

Cette recomposition ne signifie pas la fin de la mondialisation, mais sa transformation. Les chaînes de valeur deviennent plus régionales, plus redondantes et parfois plus coûteuses.

Ce mouvement a des implications macroéconomiques directes : il peut peser sur la productivité globale à court terme, mais renforcer la stabilité et la résilience à long terme.

Le retour de la politique industrielle contemporaine

Dans ce nouveau contexte, la politique économique évolue profondément. Là où les décennies précédentes privilégiaient principalement des instruments agissant sur la demande, la période récente voit réapparaître des politiques visant explicitement le renforcement de l’offre.

Les États mobilisent désormais des politiques industrielles stratégiques pour :

- Sécuriser les technologies critiques (semi-conducteurs, batteries, intelligence artificielle) ;

- Soutenir les infrastructures énergétiques et numériques ;

- Encourager la relocalisation ou la diversification des capacités productives ;

- Financer l’innovation dans les secteurs jugés stratégiques.

Le budget public ne sert plus seulement à stabiliser l’activité à court terme. Il devient un instrument d’orientation structurelle, finançant la résilience industrielle, la transition énergétique et la compétitivité technologique.

L’intelligence artificielle : atténuation et nouvelle source de dépendance

L’intelligence artificielle joue un rôle ambivalent dans ce nouveau régime. D’un côté, elle peut atténuer certaines contraintes d’offre : optimisation logistique, amélioration des prévisions, automatisation, gestion des stocks et gains de productivité.

De l’autre, son développement repose sur des infrastructures numériques sophistiquées, des semi-conducteurs avancés, une forte consommation énergétique et des écosystèmes technologiques concentrés géographiquement. L’IA ne supprime donc pas les contraintes d’offre ; elle les transforme et peut créer de nouvelles dépendances stratégiques.

Une nouvelle configuration macroéconomique mondiale

La période postpandémique révèle ainsi une mutation profonde du cadre macroéconomique mondial.

La croissance ne dépend plus uniquement de la demande et de l’accumulation du capital, mais de la capacité à renforcer durablement l’offre dans un environnement marqué par la fragmentation géoéconomique, la transition énergétique, la compétition technologique et l’incertitude géopolitique.

Les économies capables de financer et d’organiser cette adaptation productive — en combinant crédibilité macroéconomique, stratégie industrielle et capacité d’innovation — renforceront leur position dans la hiérarchie mondiale.

Celles qui resteront dépendantes de chaînes d’approvisionnement fragiles ou incapables de financer la transition énergétique risquent une divergence progressive.

La recomposition actuelle de la hiérarchie mondiale de la croissance place l’Algérie face à un défi historique : passer d’un modèle largement fondé sur la rente et la stabilisation macroéconomique à une trajectoire capable de générer durablement productivité, diversification et convergence.

Partie 7. L’économie mondiale en 2026 : fragmentation stratégique et révolution technologique

En 2026, l’économie mondiale ne se caractérise plus par une dynamique synchronisée

Elle évolue désormais selon une logique de segmentation autour de grands pôles dont les trajectoires divergentes structurent l’environnement international.

Ce que nous observons n’est pas une simple pause conjoncturelle, mais une reconfiguration profonde des moteurs de la croissance mondiale.

L’architecture de la mondialisation qui avait prévalu entre 1990 et 2015 — fondée sur l’intégration croissante des chaînes de valeur, la recherche d’efficience et la diffusion relativement ouverte des technologies — cède progressivement la place à un régime marqué par la fragmentation stratégique, la hiérarchisation technologique et la rivalité géoéconomique.

Pendant plus de trois décennies, la Chine a constitué le principal moteur de la demande mondiale

Son expansion reposait sur une accumulation massive du capital, une urbanisation rapide, une intégration commerciale accélérée et un secteur immobilier jouant un rôle central dans la formation de la richesse et dans le financement des collectivités locales.

Ce modèle arrive aujourd’hui à maturité et révèle ses fragilités structurelles.

Le désendettement du secteur immobilier, les tensions financières des véhicules de financement locaux et la faiblesse persistante de la confiance des ménages s’apparentent à une dynamique de récession de bilan.

L’immobilier ne représentait pas seulement un secteur d’activité ; il formait le pivot d’un système reliant patrimoine des ménages, finances publiques locales et capacité d’absorption industrielle. Sa correction exerce donc des effets systémiques.

L’investissement ralentit, le chômage des jeunes demeure élevé et la demande intérieure reste fragile.

La désinflation s’installe durablement, les prix à la production restant négatifs sur de longues périodes. Les surcapacités industrielles exercent une pression à la baisse sur les prix des biens manufacturés à l’échelle mondiale, tandis que la demande de matières premières s’atténue.

Pour les économies exportatrices de ressources naturelles, notamment les producteurs d’hydrocarbures, cela se traduit par une réduction du pouvoir de fixation des prix et une volatilité accrue des recettes extérieures.

La Chine n’est plus le stabilisateur automatique de la demande mondiale ; elle devient un vecteur de compression des prix et de transmission désinflationniste.

Consciente de ces limites, Pékin cherche à réorienter son modèle vers une croissance davantage tirée par la consommation intérieure.

Une politique budgétaire plus expansionniste a été adoptée en 2025, combinant subventions sociales ciblées et réduction des surinvestissements industriels, tandis que la politique monétaire a été assouplie.

Le 15e Plan quinquennal (2026–2030) place explicitement la consommation au cœur de la stratégie de croissance. Le relèvement progressif de l’âge de la retraite vise à atténuer l’impact du vieillissement démographique sur l’offre de travail.

Toutefois, la réussite de ce pivot dépendra d’un renforcement substantiel du filet de sécurité sociale, d’une réforme approfondie du système de résidence (hukou) pour intégrer pleinement les migrants urbains, et d’une réallocation durable des dépenses publiques vers les ménages plutôt que vers l’investissement industriel.

L’objectif est de relever structurellement la part de la consommation dans le PIB et de réduire la dépendance aux exportations dans un environnement international plus incertain.

L’Europe présente une configuration différente mais tout aussi préoccupante

La zone euro demeure enfermée dans une trajectoire de stagnation prolongée, caractérisée par une croissance potentielle faible, une productivité insuffisante et un vieillissement démographique avancé.

Les rigidités structurelles persistent, tandis que l’architecture institutionnelle de l’union monétaire — absence d’une véritable capacité budgétaire fédérale, fragmentation des marchés de capitaux — limite la flexibilité d’ajustement macroéconomique.

La transition énergétique, bien que stratégique, renchérit les coûts industriels, en particulier en Allemagne, ancien moteur manufacturier du continent. Le resserrement monétaire postpandémique a permis de contenir l’inflation mais au prix d’une activité atone et d’un investissement privé prudent.

L’Europe ne traverse pas une crise aiguë ; elle évolue dans un équilibre de faible croissance où l’innovation progresse mais à un rythme insuffisant pour combler l’écart avec les économies les plus dynamiques.

Le risque n’est pas l’effondrement, mais l’érosion progressive de sa compétitivité relative.

Les États-Unis constituent aujourd’hui le pôle le plus dynamique du système mondial

Ils continuent d’occuper une position centrale dans la hiérarchie économique internationale, soutenus par la profondeur de leurs marchés financiers, la centralité du dollar et un écosystème d’innovation exceptionnellement dense.

Leur leadership technologique demeure incontesté dans les secteurs stratégiques tels que l’intelligence artificielle, les semi-conducteurs avancés, les biotechnologies et la finance numérique.

La combinaison d’universités de premier plan, d’un accès massif au capital-risque et d’une forte capacité d’attraction des talents confère aux États-Unis un avantage cumulatif structurel.

Parallèlement, la stratégie américaine s’est orientée vers une affirmation plus explicite de la souveraineté industrielle et de la sécurité économique.

Les politiques industrielles ciblées, les restrictions technologiques vis-à-vis de la Chine et la relocalisation partielle de certaines chaînes d’approvisionnement traduisent une redéfinition des règles du commerce international au nom de la résilience stratégique.

Cette fragmentation introduit des frictions et accroît l’incertitude globale, mais elle ne remet pas en cause la position dominante américaine.

Au contraire, la capacité des États-Unis à combiner innovation technologique, puissance financière et attractivité institutionnelle consolide leur statut de leader systémique dans le nouveau régime mondial.

La Russie, enfin, évolue dans un régime d’économie de guerre

Les dépenses militaires soutiennent l’activité à court terme et limitent la contraction du PIB, mais cette stabilisation conjoncturelle s’accompagne d’une réallocation massive des ressources vers des usages non productifs au sens civil.

Les sanctions internationales, l’isolement financier et la fuite partielle du capital humain qualifié réduisent la capacité d’innovation et d’intégration internationale à long terme.

La dépendance accrue aux exportations énergétiques vers un nombre limité de partenaires renforce la vulnérabilité stratégique. À moyen terme, la croissance potentielle russe apparaît contrainte par la contraction de l’investissement productif civil et par l’accès restreint aux technologies avancées.

Ainsi, la divergence actuelle ne reflète pas une simple hétérogénéité conjoncturelle mais une recomposition structurelle de la hiérarchie mondiale.

La Chine ajuste son modèle et cherche un nouvel équilibre interne, l’Europe peine à sortir d’un régime de faible croissance, la Russie s’enferme dans une économie de guerre sous contrainte technologique, tandis que les États-Unis consolident leur leadership en articulant innovation, puissance financière et stratégie industrielle.

L’effet combiné de ces trajectoires est une croissance mondiale plus modérée, un commerce international moins dynamique, une volatilité financière accrue et un renforcement des tensions au sein de la hiérarchie monétaire et énergétique.

Dans ce nouvel environnement, les économies dépendantes des exportations de matières premières et des flux de liquidité internationale sont exposées à des vulnérabilités accrues. La résilience externe dépend désormais davantage de la solidité interne : discipline budgétaire, cohérence du régime de change, qualité de l’allocation de l’investissement et capacité à générer des gains de productivité deviennent les déterminants essentiels de la stabilité macroéconomique.

L’économie mondiale en 2026 ne s’effondre pas ; elle se transforme. Elle n’est plus portée par un moteur unique, mais par des pôles aux dynamiques contrastées, dans un système moins intégré et plus stratégique.

Dans ce contexte, seules les économies capables d’ancrer leur croissance dans la productivité, l’innovation et la crédibilité macroéconomique pourront tirer parti des nouvelles dynamiques.

Celles qui demeurent dépendantes d’une rente externe ou d’un modèle extensif risquent un déclassement progressif. C’est dans ce cadre international recomposé qu’il convient d’examiner les défis spécifiques auxquels fait face l’économie algérienne.

Partie 8. Algérie : le choix du régime de croissance

Croissance extensive, contrainte budgétaire et convergence productive

Qualification du modèle algérien : un régime rentier de demande domestique

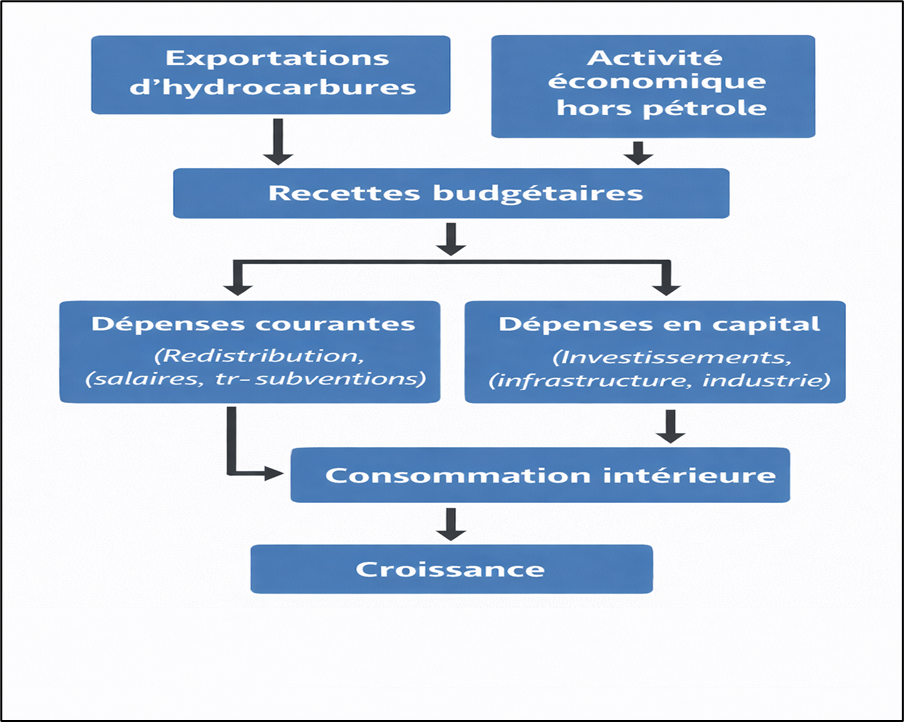

La qualification d’un régime de croissance suppose d’identifier le moteur dominant de la demande agrégée ainsi que la nature de son financement. L’identité macroéconomique constitue un cadre comptable permettant d’analyser la contribution respective de la consommation, de l’investissement, de la dépense publique et du secteur extérieur. Toutefois, la caractérisation d’un modèle ne peut se limiter à cette décomposition : elle exige d’examiner la dynamique structurelle qui soutient ces composantes et leur soutenabilité intertemporelle.

Y=C+I+G+(X−M)

Appliquée à l’Algérie, cette grille conduit à une conclusion précise : l’économie ne correspond ni à un régime véritablement consumption-led, ni à un modèle d’industrialisation investment-led, ni à une stratégie export-led comparable aux trajectoires asiatiques.

La consommation : un moteur dérivé de la redistribution

Sur la période 2020–2030, la consommation totale (privée et publique) représente en moyenne environ 60 à 65 % du PIB. Elle constitue donc la composante dominante de la demande intérieure. Cependant, cette consommation n’est pas portée par une dynamique autonome de revenus productifs privés. Elle repose largement sur les salaires publics, les transferts sociaux, les subventions énergétiques et alimentaires et les dépenses budgétaires financées par la rente hydrocarbure.

La demande des ménages apparaît ainsi structurellement adossée à la redistribution budgétaire. Elle dépend de la capacité de l’État à recycler la rente pétrolière dans l’économie domestique. Il ne s’agit donc pas d’un régime consumption-led au sens d’une économie où la productivité privée génère durablement la croissance des revenus.

L’investissement : élevé en volume, limité en transformation

L’investissement affiche des niveaux élevés en proportion du PIB. Selon les données du FMI (2025), il représente : 44,5 % du PIB en 2020 ; 40,5 % en 2021 ; 35,6 % en 2022 ; 41,4 % en 2024, 39,4 % en 2025 et environ 36 % projetés à l’horizon 2030.

En moyenne, l’investissement oscille autour de 38 à 40 % du PIB sur la période 2020–2030 — un ratio important en comparaison internationale.

Un tel niveau pourrait suggérer un modèle investment-led. Toutefois, plusieurs éléments nuancent cette interprétation :

- Une part significative de l’investissement est publique ou liée au secteur des hydrocarbures.

- Son évolution demeure procyclique, corrélée aux recettes pétrolières.

- Son efficacité marginale reste limitée, comme l’indique la faible contribution de la productivité totale des facteurs à la croissance.

- Il n’a pas généré une diversification industrielle significative ni une insertion compétitive dans les chaînes de valeur mondiales.

Il s’agit donc d’un investissement volumineux mais faiblement transformateur, dont l’impact structurel demeure limité.

Le secteur extérieur : une spécialisation primaire concentrée

Les exportations représentent 13,3 % du PIB en 2020 ; 29 % en 2022 sous l’effet du choc pétrolier et 16 à 18 % du PIB à partir de 2025. Les importations demeurent quant à elles comprises entre 17 % et 21 % du PIB sur la période. L’élément déterminant réside toutefois dans la structure des exportations : les hydrocarbures représentent structurellement plus de 90 % des exportations totales et l’essentiel des recettes en devises. La contribution des exportations manufacturières reste marginale.

Ainsi, le secteur extérieur ne constitue pas un moteur de transformation productive. Il fonctionne principalement comme une source de rente externe, dont la volatilité se transmet directement aux finances publiques et à la demande intérieure. L’économie ne peut donc être qualifiée d’export-led au sens d’une stratégie d’industrialisation compétitive. Il s’agit d’une spécialisation primaire fortement concentrée.

Conclusion analytique

La combinaison de ces éléments révèle une configuration spécifique :

- Une consommation dominante mais redistributive ;

- Un investissement élevé mais peu efficient ;

- Des exportations concentrées à plus de 90 % sur les hydrocarbures ;

- Une dépendance significative aux importations pour satisfaire la demande intérieure.

Le mécanisme macroéconomique est circulaire : les exportations d’hydrocarbures génèrent la rente ;

la rente alimente le budget ; le budget redistribue les revenus via la consommation publique et les transferts ;

la demande intérieure soutient l’activité domestique tout en alimentant les importations.

La caractérisation la plus rigoureuse peut ainsi être formulée :

L’économie algérienne s’inscrit dans un régime rentier de demande domestique, où une source externe concentrée finance un moteur interne largement impulsé par l’État.

Ce modèle peut assurer une stabilité relative en période de rente abondante. Il devient toutefois structurellement fragile lorsque la rente se contracte, que la volatilité pétrolière s’accentue ou que la contrainte budgétaire se resserre. Dans un environnement mondial dominé par la productivité, l’innovation et l’intégration aux chaînes de valeur, cette configuration limite la transformation qualitative de l’économie et son potentiel de convergence.

II. Dynamique de l’investissement public (2000–2030) : accumulation, contrainte budgétaire et efficacité marginale

L’évolution des dépenses en capital en Algérie depuis 2000 peut être analysée selon trois dimensions complémentaires : (i) les volumes d’investissement, (ii) leur soutenabilité budgétaire, et (iii) leur efficacité macroéconomique.

Point 1. Des volumes d’investissement irréguliers.

- Une phase d’accumulation accélérée (2000–2014). La période 2000–2014 correspond à une phase d’expansion exceptionnelle de l’investissement public. Les dépenses en capital ont représenté en moyenne 9,7 % du PIB sur la période 2000–2019, financées par une rente pétrolière cumulée estimée à près de 980 milliards de dollars. L’investissement total (public et privé) a atteint :32,5 % du PIB en moyenne entre 2000–2009 et 44,9 % du PIB entre 2010–2019. Le stock de capital est ainsi passé d’environ 120 % du PIB en 2000 à près de 200 % en 2019. Cette accumulation substantielle s’est accompagnée d’une croissance moyenne comprise entre 3 et 4 % et d’améliorations mesurables d’indicateurs sociaux.

- Procyclicité et contraction post-2014. Le contre-choc pétrolier de 2014 marque un point d’inflexion structurel. La contraction des recettes hydrocarbures a entraîné un ajustement budgétaire, avec une réduction progressive des dépenses en capital à moins de 6 % du PIB en 2019.

- La période 2020–2025 montre un rebond partiel (moyenne ≈ 8,2 % du PIB), corrélé à la reprise des prix énergétiques. Cependant, la structure budgétaire s’est modifiée :

- Déficits primaires persistants (≈ –4,3 % du PIB en moyenne 2015–2025),

- Dépenses courantes excédant 120 % des recettes en 2025,

- Recours accru à l’endettement domestique.

L’investissement public apparaît ainsi fortement procyclique, dépendant des recettes énergétiques.

- Projections 2026–2030 : resserrement budgétaire. Les projections indiquent une stabilisation des dépenses en capital autour de 6,4 % du PIB sur 2026–2030. Parallèlement, les dépenses courantes pourraient représenter 143–145 % des recettes. Dans ce contexte, la soutenabilité du financement de l’investissement public dépendra de la trajectoire des recettes énergétiques et de l’ajustement budgétaire.

Point 2. Une efficacité marginale modérée du capital et un ICOR élevé. L’analyse de la contribution de l’investissement à la croissance suggère une efficacité modérée.

Entre 2000 et 2019 : l’investissement public moyen se situait à environ 9,7 % du PIB, pour une contribution estimée à 0,73 point de croissance annuelle et un ICOR implicite estimé entre 8 et 9. Un ICOR de cette magnitude implique qu’environ huit unités d’investissement sont nécessaires pour générer une unité supplémentaire de production. À titre comparatif, les économies émergentes à forte performance affichent généralement des ICOR compris entre 3 et 5.

Encadré méthodologique — Relation entre investissement, ICOR et croissance

Une approximation couramment utilisée en macroéconomie relie le taux de croissance du PIB réel à l’intensité d’investissement et à l’efficacité du capital à travers l’ICOR (Incremental Capital-Output Ratio) :

G ≈(I/Y) / ICOR

Où :

G désigne le taux de croissance réel du PIB

I/Y représente le ratio d’investissement rapporté au PIB

L’ICOR mesure le nombre d’unités supplémentaires de capital nécessaires pour générer une unité additionnelle de production.

Cette relation met en lumière un principe central : pour un niveau donné d’investissement rapporté au PIB, la croissance dépend inversement de l’ICOR. Plus l’ICOR est élevé, plus le rendement macroéconomique du capital est faible ; inversement, un ICOR réduit traduit une meilleure efficacité de l’accumulation.

Dans le cas algérien, un ICOR implicite estimé entre 8 et 9 indique qu’une intensité d’investissement élevée se traduit par un rendement de croissance relativement modéré.

Autrement dit, une part importante des ressources mobilisées se convertit imparfaitement en gains de production. Ce résultat est cohérent avec la contribution observée de l’investissement public à la croissance sur la période récente.

Il convient toutefois d’interpréter cette approximation comme un indicateur synthétique. L’ICOR résume une relation moyenne entre accumulation et croissance, sans distinguer les dimensions qualitatives telles que la sélection des projets, leur gouvernance, leur efficacité sectorielle ou leur complémentarité avec le capital humain et technologique.

En ce sens, il fournit un signal global d’efficacité, mais ne remplace pas une analyse structurelle plus fine de l’allocation du capital.

- Sur la période 2020–2025 : la contribution de l’investissement a la croissance est de 0,61 point avec une efficacité marginale du capital en légère diminution.

- Les projections 2026–2030 suggèrent une contribution potentielle d’environ 0,48 point, sous hypothèse de maintien des paramètres institutionnels actuels.

Ces résultats indiquent que la baisse des volumes d’investissement n’est pas compensée par une amélioration de l’efficacité.

Point 3 : Facteurs explicatifs structurels

L’efficacité observée peut être associée à une fragmentation des processus de décision et de suivi des projets, l’absence de cadre budgétaire pluriannuel consolidé, la dispersion via comptes spéciaux du Trésor et des délais et surcoûts d’exécution.

Les estimations disponibles suggèrent un taux d’exécution d’environ 45 %, des surcoûts pouvant atteindre 30 % et des retards moyens atteignant 24 mois. Ces caractéristiques influencent la productivité marginale du capital public.

Conclusion analytique

Sur longue période, l’Algérie a connu une accumulation substantielle de capital public financée principalement par la rente énergétique. Cependant, l’efficacité marginale de cet investissement apparaît modérée, comme l’indiquent les estimations d’ICOR élevées et la contribution limitée à la croissance potentielle. Dans un contexte de contrainte budgétaire accrue et de volatilité des recettes, la soutenabilité d’un modèle fondé sur l’accumulation extensive dépendra de l’amélioration de l’efficacité allocative et de la productivité globale des facteurs. La question analytique centrale n’est donc plus uniquement celle du volume d’investissement, mais celle de sa productivité et de son articulation avec une stratégie de transformation structurelle.

III. Dynamique des déficits et contrainte budgétaire intertemporelle

Un changement de régime de financement depuis 2015

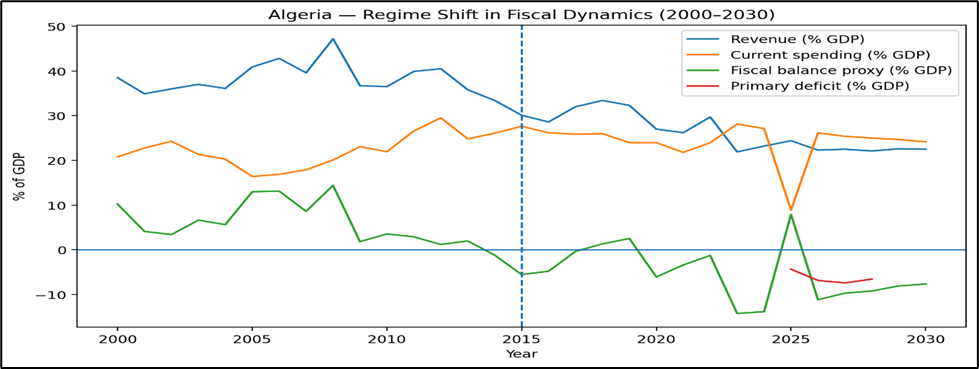

Depuis 2015, la structure budgétaire algérienne a évolué d’un régime d’investissement financé par l’épargne pétrolière vers un régime caractérisé par des déficits primaires persistants et un recours accru au financement domestique.

Entre 2000 et 2014, l’investissement public reposait sur des excédents budgétaires significatifs. Les soldes primaires étaient globalement positifs, les recettes ordinaires couvraient les dépenses courantes et le financement des infrastructures n’engendrait pas de pression intertemporelle marquée sur la dette publique.

Ce cadre s’est progressivement modifié après le contre-choc pétrolier de 2014. Depuis 2015, les recettes ordinaires stagnent relativement au PIB ; les dépenses courantes demeurent élevées et rigides ; et les soldes primaires sont devenus négatifs.

Les projections budgétaires indiquent qu’en 2026, les recettes ordinaires ne couvriraient qu’environ 85 % des dépenses courantes, générant un déficit courant supérieur à 1 500 milliards de dinars. Autrement dit, un déficit primaire apparaît avant même le financement de l’investissement.

Le déficit budgétaire global demeure significatif à moyen terme, impliquant une trajectoire ascendante de la dette publique domestique. L’enjeu analytique central n’est donc pas le niveau absolu de la dette, mais sa dynamique.

Cadre analytique : dynamique intertemporelle de la dette (en termes nominaux). La dynamique du ratio dette publique sur PIB peut s’écrire, en termes nominaux :

Où :

- désigne le ratio dette/PIB ;

- correspond au taux d’intérêt nominal effectif sur la dette ;

- représente le taux de croissance nominale du PIB ;

- est le solde primaire exprimé en pourcentage du PIB.

Cette équation met en évidence deux déterminants fondamentaux de la trajectoire de la dette.

Le premier est le différentiel entre le taux d’intérêt nominal et la croissance nominale (i − n). Lorsque i > n, un effet dynamique défavorable apparaît : même en l’absence de déficit primaire supplémentaire, le ratio dette/PIB tend à augmenter mécaniquement.

Le second déterminant est le solde primaire. Un déficit primaire (s_t < 0) accroît directement le stock de dette, tandis qu’un excédent primaire contribue à en stabiliser la trajectoire.

La condition de stabilisation du ratio dette/PIB (Δd_t = 0) implique un solde primaire stabilisant :

Ainsi, plus le niveau initial de dette est élevé, plus l’effort primaire requis augmente lorsque le différentiel (i − n) est positif.

Illustration empirique : projections 2022–2030

Les projections indiquent une inflexion marquée de la trajectoire du ratio dette/PIB à moyen terme.

Après une relative stabilité autour de 48 % du PIB entre 2022 et 2024 (48,1 % en 2022 ; 47,7 % en 2023 ; 48,1 % en 2024), le ratio s’élève à 50,1 % en 2025, puis atteindrait 62,2 % en 2026 et 81,1 % en 2030.

L’augmentation projetée entre 2026 et 2030 représente près de 19 points de PIB, soit une progression moyenne d’environ 4 à 5 points par an.

Dans le cadre de l’équation intertemporelle, cette dynamique est cohérente avec : des soldes primaires négatifs persistants ; un différentiel (i − n) non suffisamment favorable pour compenser l’effet d’accumulation ; et une croissance nominale insuffisante pour neutraliser l’augmentation du stock de dette.

La trajectoire projetée suggère ainsi que la condition de stabilisation n’est pas satisfaite sur l’horizon considéré.

Croissance et contrainte intertemporelle

La soutenabilité budgétaire ne dépend pas uniquement de la réduction ponctuelle du déficit. Elle dépend du régime de croissance. À croissance nominale modérée, l’effet dénominateur demeure insuffisant pour compenser l’impact des déficits primaires. L’ajustement budgétaire requis augmente à mesure que le stock de dette s’élève. À l’inverse, une croissance nominale plus dynamique modifie mécaniquement la trajectoire :

- Le différentiel (i − n) devient plus favorable ;

- Le solde primaire stabilisant requis diminue ;

- L’élargissement de l’assiette fiscale facilite le retour à l’équilibre primaire.

La contrainte budgétaire observée n’est donc pas uniquement d’ordre financier. Elle reflète plus profondément la structure extensive du régime de croissance. Tant que la croissance potentielle demeure plafonnée, la dynamique de la dette restera sous tension.

Cette interaction entre croissance et soutenabilité budgétaire renvoie ainsi à une question plus fondamentale : la nature même du régime de croissance.

Implication analytique

Le débat central ne porte pas uniquement sur la réduction du déficit annuel, mais sur la cohérence entre régime budgétaire et régime de croissance. Un sentier de croissance modérée financé par des déficits persistants conduit à une contrainte budgétaire structurelle.