En bref :

Cet article est la première partie d’une étude approfondie sur le dinar et l’inflation en Algérie. La deuxième partie, à paraître prochainement, examine les données empiriques, la validation économétrique et la stratégie alternative proposée par l’auteur.

Résumé exécutif

L’inflation est devenue au cours des dernières années l’une des principales préoccupations économiques et sociales en Algérie. Face à la hausse des prix observée depuis la pandémie de Covid-19 et les perturbations qui ont affecté l’économie mondiale, une conviction s’est progressivement imposée dans le débat public : le maintien d’un dinar relativement fort constituerait l’un des instruments les plus efficaces pour préserver le pouvoir d’achat des ménages et contenir l’inflation.

Cette approche repose sur un raisonnement apparemment simple. Dans une économie fortement dépendante des importations, toute dépréciation de la monnaie nationale augmente le coût des biens importés, des matières premières, des équipements et des intrants utilisés par les entreprises. À l’inverse, un dinar fort permettrait de limiter l’inflation importée et de protéger les consommateurs contre la hausse des prix.

Si ce mécanisme existe effectivement, la présente étude montre qu’il ne constitue qu’une partie de l’explication et qu’il ne permet pas, à lui seul, de rendre compte de la dynamique inflationniste observée en Algérie.

Plus fondamentalement, elle s’interroge sur la pertinence d’une stratégie consistant à utiliser le taux de change comme principal instrument de stabilisation des prix alors même que cette stratégie génère des coûts économiques croissants pour la compétitivité, l’investissement, la diversification productive, les finances publiques et la croissance de long terme.

La thèse centrale défendue dans ce travail est que l’inflation algérienne trouve principalement son origine dans des déséquilibres internes plutôt que dans les seuls mouvements du taux de change. L’analyse développée montre que la hausse des prix résulte de l’interaction complexe de plusieurs facteurs : les déficits budgétaires persistants, l’expansion de la masse monétaire, les rigidités de l’appareil productif national, les insuffisances des infrastructures logistiques, les dysfonctionnements des circuits de distribution, le poids de l’économie informelle, les imperfections du marché des changes ainsi que les anticipations des agents économiques.

Dans ce contexte, le taux de change apparaît comme un canal de transmission parmi d’autres et non comme la cause fondamentale de l’inflation.

L’étude souligne également l’importance d’une distinction souvent négligée dans le débat économique national : celle qui existe entre inflation officielle, inflation perçue et coût de la vie.

L’inflation officielle mesure l’évolution moyenne du niveau général des prix à partir de l’indice des prix à la consommation élaboré par l’Office national des statistiques. L’inflation perçue traduit la manière dont les ménages ressentent effectivement l’évolution des prix dans leur vie quotidienne.

Quant au coût de la vie, il correspond au revenu nécessaire pour maintenir un niveau de consommation et de bien-être donné. Ces trois notions sont étroitement liées mais ne se confondent pas nécessairement.

Dans le cas de l’Algérie, où les dépenses alimentaires représentent plus de 43 % de l’indice des prix à la consommation, où plusieurs prix demeurent administrés ou subventionnés et où les coûts du logement et de la mobilité évoluent souvent plus rapidement que l’indice général, les écarts entre inflation mesurée et inflation ressentie peuvent être significatifs.

Cette réalité conduit à relativiser l’idée selon laquelle la seule défense du taux de change officiel suffirait à préserver durablement le pouvoir d’achat des ménages.

Afin de dépasser les débats théoriques et les positions idéologiques, l’étude propose une validation empirique fondée sur une estimation économétrique couvrant la période 2001-2024. Le modèle retient comme variables explicatives la croissance de la masse monétaire, le déficit budgétaire, les variations du taux de change effectif réel et les prix internationaux du pétrole.

Les résultats obtenus sont particulièrement instructifs. Ils montrent que les déficits budgétaires exercent un effet inflationniste important et statistiquement significatif. Une aggravation du déficit se traduit par une accélération sensible de l’inflation, confirmant ainsi le rôle central des déséquilibres budgétaires dans la formation des prix.

La croissance de la masse monétaire apparaît également comme un déterminant robuste de l’inflation, ce qui confirme que les excès de liquidité continuent d’exercer une influence notable sur la dynamique des prix. Les variations du taux de change effectif réel influencent effectivement l’évolution de l’inflation, mais leur contribution apparaît inférieure à celle des facteurs budgétaires et monétaires.

Enfin, les prix internationaux du pétrole ne ressortent pas comme un déterminant direct statistiquement significatif de l’inflation domestique, leur influence s’exerçant principalement à travers leurs effets sur les recettes publiques, les équilibres budgétaires et les conditions monétaires.

Ces résultats conduisent à remettre en question une interprétation simplifiée de l’inflation fondée exclusivement sur le taux de change. Ils suggèrent que la stabilité durable des prix dépend davantage de la qualité des politiques budgétaires et monétaires que du maintien artificiel d’un niveau donné du dinar.

L’étude met ensuite en lumière ce que l’on pourrait appeler le paradoxe du dinar fort. Alors que cette politique vise à réduire l’inflation, elle contribue simultanément à affaiblir plusieurs équilibres économiques qui finissent eux-mêmes par alimenter les tensions inflationnistes.

En réduisant artificiellement le coût des importations, un dinar surévalué agit comme une subvention implicite aux produits étrangers et comme une taxe implicite sur les producteurs nationaux. Il pénalise la compétitivité des exportations hors hydrocarbures, réduit les incitations à produire localement et ralentit les efforts de diversification économique.

Il contribue également à diminuer certaines recettes fiscales liées aux importations, notamment la TVA à l’importation et les droits de douane, affaiblissant ainsi les finances publiques. Une politique conçue pour limiter l’inflation peut donc, paradoxalement, contribuer à renforcer certains des déséquilibres qui alimentent cette même inflation.

Au-delà de ce paradoxe, l’analyse met en évidence plusieurs coûts économiques associés au maintien prolongé d’un dinar artificiellement fort.

Le premier est une perte progressive de compétitivité qui pénalise les producteurs nationaux et réduit leur capacité à concurrencer les importations ou à conquérir des marchés extérieurs.

Le second est le renforcement de la dépendance de l’économie aux importations, qui accroît sa vulnérabilité aux chocs externes.

Le troisième est le ralentissement de la croissance potentielle, une partie croissante des ressources étant orientée vers des activités d’arbitrage et de rente plutôt que vers l’investissement productif.

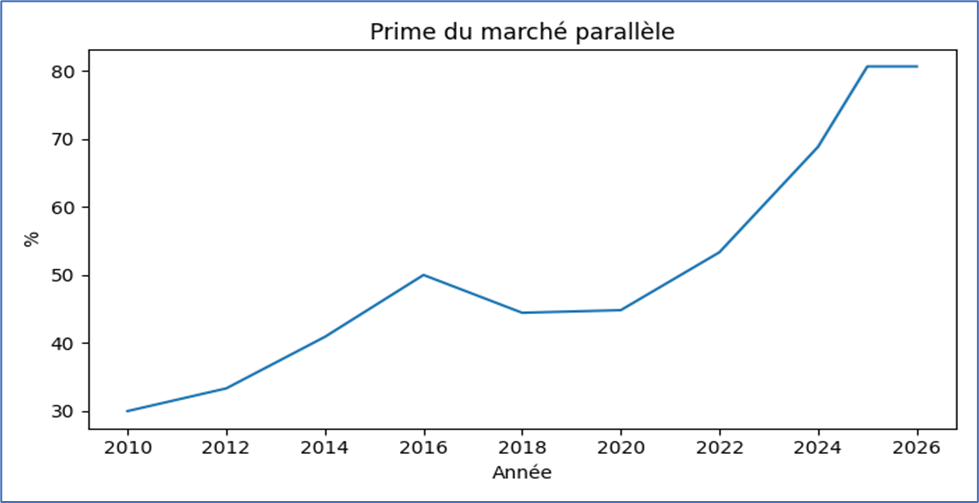

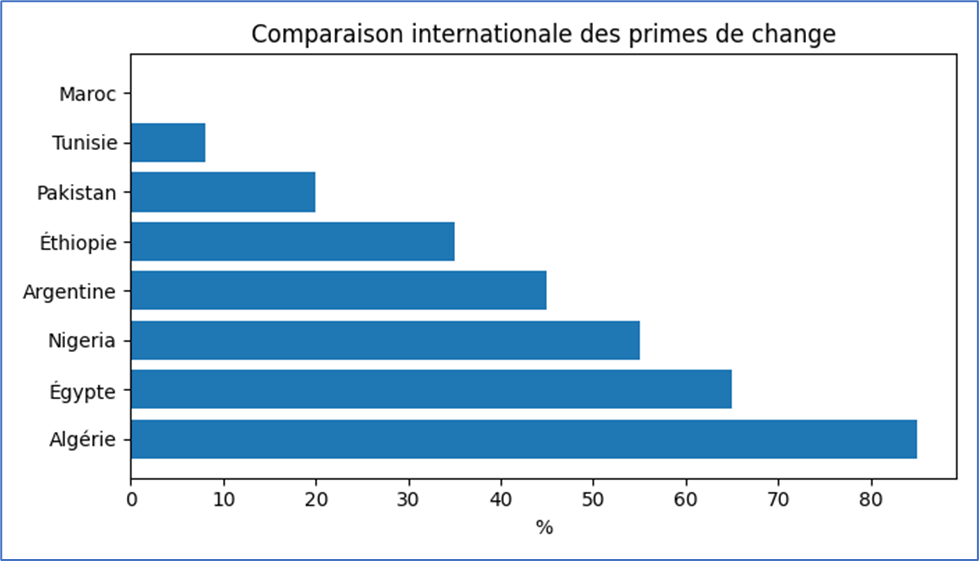

Le quatrième réside dans l’expansion du marché parallèle des devises. L’écart observé entre les taux officiel et parallèle, qui dépasse aujourd’hui largement les normes observées dans les économies comparables, favorise les comportements spéculatifs, les transferts informels de capitaux, la surfacturation et la sous-facturation des échanges.

Enfin, le maintien d’un taux de change surévalué exerce une pression croissante sur les réserves de change et accroît la vulnérabilité de l’économie face à une éventuelle baisse durable des prix des hydrocarbures.

L’un des enseignements majeurs de cette étude est que le principal risque pour l’Algérie ne réside pas dans un réalignement progressif et maîtrisé du taux de change. Le véritable risque réside dans la poursuite du statu quo. L’expérience internationale montre que les déséquilibres longtemps différés finissent généralement par être corrigés dans des conditions beaucoup plus coûteuses, sous la forme de crises budgétaires, de crises de change, d’une chute brutale des réserves de change, d’une accélération de l’inflation ou d’un ralentissement prolongé de la croissance. Plus les ajustements sont reportés, plus leur coût économique et social tend à augmenter.

Pour cette raison, l’étude ne préconise ni une dévaluation brutale ni une libéralisation désordonnée du marché des changes. Elle propose au contraire une stratégie graduelle et cohérente articulée autour de plusieurs axes complémentaires. Cette stratégie repose sur un réalignement progressif du taux de change visant à réduire les distorsions existantes et à rapprocher progressivement les marchés officiel et parallèle.

Elle suppose également une consolidation budgétaire permettant de réduire durablement les déficits publics, une politique monétaire davantage orientée vers la stabilité des prix, un effort soutenu de développement de l’offre productive nationale afin de réduire la dépendance aux importations, ainsi qu’une réduction graduelle de l’informalité accompagnée de mécanismes de protection ciblée en faveur des ménages les plus vulnérables.

Au terme de cette analyse, une conclusion s’impose. Le dinar fort n’est pas gratuit. S’il contribue effectivement à atténuer certaines pressions inflationnistes de court terme, il génère simultanément des coûts économiques croissants en matière de compétitivité, de diversification, de croissance, de finances publiques et de stabilité macroéconomique. L’inflation algérienne ne peut être expliquée principalement par le taux de change. Elle trouve ses racines dans des déséquilibres budgétaires, monétaires et structurels plus profonds dont la correction constitue la véritable condition d’une stabilité durable des prix.

Dès lors, la question fondamentale n’est pas de savoir s’il faut défendre ou non le dinar, mais plutôt de déterminer comment construire un cadre macroéconomique capable de concilier stabilité des prix, compétitivité économique, soutenabilité des finances publiques, diversification productive et amélioration durable du niveau de vie. En définitive, le choix auquel l’Algérie est confrontée n’est pas celui entre un dinar fort et un dinar faible ; il est celui entre la gestion administrative des déséquilibres et leur correction progressive dans le cadre d’une stratégie cohérente de transformation économique.

Introduction

Le discours dominant. Parmi les nombreuses idées qui structurent aujourd’hui le débat économique en Algérie, peu sont aussi largement admises que celle selon laquelle un dinar relativement fort constituerait un instrument efficace de lutte contre l’inflation. Cette conviction repose sur un raisonnement apparemment simple : dans une économie fortement dépendante des importations, toute dépréciation du taux de change renchérit mécaniquement le coût des biens importés et alimente ainsi la hausse des prix. À l’inverse, le maintien d’un dinar relativement fort permettrait de contenir l’inflation importée et de préserver le pouvoir d’achat des ménages.

Cette logique a progressivement conduit à faire du taux de change l’un des principaux instruments de stabilisation macroéconomique. La politique de change est ainsi devenue, de facto, un outil de lutte contre l’inflation.

Dans cette approche, le dinar ne constitue plus seulement un prix relatif permettant d’assurer l’équilibre externe de l’économie ; il devient également une ancre nominale destinée à limiter la progression des prix domestiques.

Cette stratégie peut sembler intuitivement séduisante. Elle repose toutefois sur une hypothèse fondamentale : celle selon laquelle l’inflation observée en Algérie serait principalement d’origine externe et résulterait essentiellement de l’évolution du taux de change.

Or cette hypothèse mérite d’être examinée avec prudence. L’expérience économique récente suggère en effet une réalité beaucoup plus complexe. Malgré le maintien d’une politique de change relativement prudente, l’Algérie a connu plusieurs épisodes inflationnistes significatifs.

Dans le même temps, les déficits budgétaires se sont creusés, la masse monétaire a fortement progressé, les tensions sur l’offre se sont accentuées, l’économie informelle a continué de se développer et l’écart entre les marchés officiel et parallèle des devises s’est considérablement élargi.

Ces évolutions invitent à s’interroger sur les véritables déterminants de l’inflation et sur l’efficacité réelle d’une stratégie reposant principalement sur la défense d’un dinar relativement fort.

La question fondamentale. La question centrale posée dans cette étude est donc la suivante :

L’inflation algérienne est-elle réellement dominée par le taux de change ou résulte-t-elle avant tout de déséquilibres monétaires, budgétaires et structurels plus profonds ?

Cette interrogation dépasse largement le seul débat sur la valeur du dinar. Elle renvoie en réalité à une question plus fondamentale : comment comprendre les mécanismes réels de formation des prix dans une économie en transition, fortement dépendante des importations, marquée par l’importance du secteur informel et confrontée à des déséquilibres macroéconomiques persistants ?

Les enjeux sont considérables. Ils touchent directement au pouvoir d’achat des ménages, à la compétitivité des entreprises, à l’efficacité des politiques publiques, à la diversification productive, à l’attractivité du territoire pour l’investissement et, plus largement, à la soutenabilité du modèle de croissance à long terme. Car si le taux de change peut temporairement atténuer certaines pressions inflationnistes, il ne peut à lui seul compenser les effets d’une expansion budgétaire excessive, d’une croissance rapide de la liquidité, de rigidités persistantes de l’offre ou encore des dysfonctionnements des circuits de distribution. La stabilité durable des prix repose avant tout sur la cohérence de l’ensemble du cadre macroéconomique.

La thèse fondamentale de cette étude : l’inflation en Algerie ne provient pas essentiellement du taux de change. La thèse défendue dans cette étude est que le dinar fort constitue davantage une réponse partielle à un problème multidimensionnel qu’une véritable solution durable à l’inflation. Plus encore, lorsqu’elle est prolongée dans le temps, cette stratégie tend à générer des coûts économiques croissants sous la forme d’une perte de compétitivité, d’une dépendance accrue aux importations, d’une expansion du marché parallèle des devises, d’une moindre attractivité pour l’investissement et d’une pression grandissante sur les réserves de change et les finances publiques. L’objectif de cet article n’est donc ni de nier l’existence de l’inflation importée ni de minimiser le rôle du taux de change dans la formation des prix. Il consiste plutôt à replacer cette variable dans une perspective plus large et à évaluer sa contribution réelle parmi l’ensemble des déterminants de l’inflation.

La structure de l’étude. Pour répondre à cette problématique, l’analyse est organisée autour de quatre interrogations fondamentales qui structurent l’ensemble de la réflexion.

La première concerne la mesure même de l’inflation. L’inflation officielle reflète-t-elle fidèlement la hausse réelle du coût de la vie supportée par les ménages ? Les statistiques publiques rendent-elles correctement compte de l’évolution des prix telle qu’elle est effectivement ressentie par les consommateurs ?

La deuxième interrogation porte sur l’identification des causes de l’inflation. Dans quelle mesure le taux de change constitue-t-il réellement le principal déterminant de la dynamique des prix en Algérie ? Les tensions inflationnistes observées au cours des dernières années résultent-elles principalement de facteurs externes ou trouvent-elles leur origine dans des déséquilibres budgétaires, monétaires et structurels internes ?

La troisième question concerne l’évaluation des coûts et des bénéfices de la stratégie actuellement poursuivie. Les gains obtenus en matière de limitation de l’inflation importée compensent-ils les effets potentiellement négatifs d’un dinar relativement fort sur la compétitivité, l’investissement, la diversification productive et la croissance ?

Enfin, la quatrième interrogation est de nature prospective. Si les déséquilibres observés ne peuvent être durablement corrigés par la seule gestion administrative du taux de change, quelle stratégie alternative permettrait de concilier stabilité des prix, soutenabilité macroéconomique et transformation structurelle de l’économie ?

Afin d’apporter des éléments de réponse à ces questions, l’étude adopte une démarche progressive qui conduit du cadre conceptuel à l’analyse empirique, puis aux implications de politique économique.

La première partie établit les fondements conceptuels indispensables à la compréhension du phénomène inflationniste. Elle précise les notions de niveau général des prix, d’inflation, de désinflation, d’inflation importée, de pass-through du taux de change, d’inflation sous-jacente et d’anticipations inflationnistes. Elle présente également les principales méthodes de mesure de l’inflation utilisées à l’échelle internationale ainsi que les enjeux économiques associés à une mesure adéquate des prix.

La deuxième partie examine les spécificités du cas algérien et montre pourquoi ces concepts revêtent une importance particulière dans une économie caractérisée par une forte dépendance aux importations, un poids important de l’alimentation dans la consommation des ménages, l’existence d’un marché parallèle des changes et une économie informelle de grande ampleur.

La troisième partie analyse la mesure de l’inflation en Algérie. Elle s’intéresse aux caractéristiques de l’indice des prix à la consommation, aux différences entre inflation officielle, inflation perçue et coût de la vie, ainsi qu’aux limites des indicateurs actuellement utilisés pour éclairer les décisions de politique économique.

La quatrième partie examine les principaux déterminants théoriques de l’inflation. Elle montre que les tensions inflationnistes peuvent résulter de l’interaction de facteurs monétaires, budgétaires, réels, institutionnels et structurels, le taux de change ne constituant qu’un canal parmi d’autres dans le processus de formation des prix.

La cinquième partie analyse les faits stylisés de l’inflation en Algérie au cours de la dernière décennie. Elle met en évidence l’évolution récente des prix, la contribution des différentes composantes de l’indice ainsi que le rôle particulier joué par les produits alimentaires dans les épisodes inflationnistes observés.

La sixième partie approfondit l’étude des contraintes affectant l’offre nationale. Elle examine les rigidités de la production agricole et industrielle, les insuffisances des infrastructures logistiques, les dysfonctionnements des circuits de distribution et les effets de l’informalité sur la formation des prix.

La septième partie s’intéresse plus spécifiquement au rôle du taux de change dans la dynamique inflationniste. Elle analyse les mécanismes de transmission des variations du dinar aux prix domestiques et évalue la portée réelle de l’inflation importée dans le contexte algérien.

La huitième partie présente une validation empirique fondée sur un modèle économétrique couvrant la période 2001-2024. Cette analyse permet d’évaluer l’importance relative des facteurs monétaires, budgétaires et de change dans l’explication de l’inflation observée.

La neuvième partie examine les coûts économiques associés au maintien d’un dinar relativement fort. Elle analyse ses implications pour la compétitivité, les exportations hors hydrocarbures, les importations, les finances publiques, les réserves de change, le marché parallèle des devises et la croissance potentielle.

La dixième partie discute les arguments en faveur d’un ajustement progressif et ordonné du taux de change. En s’appuyant sur les enseignements de l’expérience internationale, elle met en évidence les risques associés à l’accumulation prolongée des déséquilibres macroéconomiques.

Enfin, la onzième partie propose une stratégie alternative articulant politique de change, discipline budgétaire, stabilité monétaire et réformes structurelles. L’objectif est d’identifier les conditions permettant de concilier maîtrise durable de l’inflation, amélioration de la compétitivité, diversification de l’économie et préservation des grands équilibres macroéconomiques.

Au terme de ce parcours analytique, l’étude conduit à dépasser les explications simplifiées qui attribuent l’essentiel de l’inflation aux seules fluctuations du taux de change. Elle montre que la dynamique des prix en Algérie résulte d’une combinaison complexe de facteurs internes et externes et que la stabilité durable ne peut être obtenue par la seule défense d’un taux de change administratif. La question fondamentale devient alors celle de la cohérence d’ensemble du cadre macroéconomique et des réformes nécessaires pour assurer simultanément la stabilité des prix, la croissance, la compétitivité et la souveraineté économique du pays.

Partie 1. Comprendre l’inflation : concepts et mécanismes fondamentaux

Le niveau général des prix : un concept fondamental

Avant d’analyser l’inflation, il convient de clarifier une notion essentielle : le niveau général des prix. Dans toute économie moderne, des milliers de biens et services sont échangés quotidiennement. Chacun possède son propre prix, lequel évolue selon les conditions particulières de son marché. Certains prix augmentent, d’autres diminuent et d’autres encore demeurent stables. L’analyse économique ne peut cependant se limiter à l’observation de prix individuels. Pour apprécier l’évolution globale des conditions économiques, les économistes ont développé le concept de niveau général des prix, qui représente une mesure synthétique de l’ensemble des prix observés dans l’économie.

Le niveau général des prix ne correspond donc pas au prix d’un produit particulier. Il constitue une construction statistique destinée à résumer l’évolution moyenne des prix d’un panier représentatif de biens et services.Cette notion permet de distinguer deux phénomènes fondamentalement différents :

- Les variations de prix relatifs affectant certains marchés particuliers ;

- Les variations du niveau général des prix affectant l’ensemble de l’économie.

Une hausse du prix du pétrole, du blé ou de l’immobilier ne constitue pas nécessairement de l’inflation. Elle peut simplement refléter une évolution spécifique à un secteur donné. L’inflation apparaît lorsque la hausse des prix devient suffisamment généralisée et durable pour se traduire par une augmentation du niveau général des prix.

Qu’est-ce que l’inflation ?

L’inflation désigne la hausse durable et généralisée du niveau général des prix dans une économie.

Elle se traduit par une diminution progressive du pouvoir d’achat de la monnaie : à revenu nominal inchangé, les ménages peuvent acquérir une quantité plus faible de biens et de services.

D’un point de vue analytique, l’inflation correspond au taux de variation du niveau général des prix :

où :

- πt : taux d’inflation ;

- Pt : niveau général des prix à la période t ;

- Pt-1 : niveau général des prix à la période précédente ;

- (Pt − Pt-1)/Pt-1 : variation relative du niveau général des prix ;

Cette formule montre que l’inflation ne mesure pas le niveau des prix lui-même, mais la variation du niveau général des prix entre deux périodes. Une inflation de 5 % signifie que les prix augmentent de 5 % par rapport à la période précédente ; elle ne renseigne pas sur le niveau absolu des prix ni sur leur accessibilité pour les ménages. Cette distinction est essentielle pour comprendre la différence entre inflation, coût de la vie et pouvoir d’achat.

Deux économies peuvent présenter des niveaux de prix très différents tout en enregistrant le même taux d’inflation. Inversement, une économie peut afficher un niveau de prix relativement faible tout en connaissant une inflation élevée si les prix augmentent rapidement.

Inflation, désinflation, déflation et stagflation

Plusieurs phénomènes voisins doivent être distingués.

- L’inflation correspond à une hausse continue du niveau général des prix.

- La désinflation désigne un ralentissement du rythme de l’inflation. Les prix continuent d’augmenter, mais moins rapidement.

- La déflation correspond à une baisse durable du niveau général des prix.

- La stagflation combine simultanément une inflation élevée et une faible croissance économique, voire une récession. Cette situation est particulièrement difficile à traiter car les mesures destinées à réduire l’inflation peuvent accentuer le ralentissement de l’activité économique.

Les principales sources d’inflation

L’analyse économique identifie généralement plusieurs mécanismes susceptibles d’engendrer une hausse du niveau général des prix.

L’inflation par la demande. Elle apparaît lorsque la demande globale augmente plus rapidement que la capacité de production de l’économie. Lorsque les ménages, les entreprises et l’État cherchent simultanément à consommer ou investir davantage alors que l’offre reste limitée, les tensions qui en résultent se traduisent par une hausse des prix.

L’inflation par les coûts. Elle résulte d’une augmentation des coûts de production supportés par les entreprises. La hausse des salaires, des matières premières, de l’énergie ou des intrants importés finit alors par être répercutée sur les prix de vente.

L’inflation monétaire. Selon l’approche monétariste, l’inflation apparaît lorsque la quantité de monnaie augmente durablement plus vite que la production réelle de biens et services. Cette approche met l’accent sur le rôle de la masse monétaire, du crédit bancaire et du financement monétaire des déficits publics.

L’inflation structurelle. Certaines économies présentent des rigidités persistantes qui limitent leur capacité à répondre à l’augmentation de la demande. Les insuffisances logistiques, les contraintes administratives, les dysfonctionnements des circuits de distribution ou le manque de concurrence peuvent alors générer des tensions inflationnistes durables.

L’inflation importée et l’inflation mondiale : deux notions distinctes mais complémentaires

Dans une économie ouverte, les prix domestiques ne sont pas uniquement influencés par les conditions internes de production, de consommation ou de politique économique. Ils peuvent également être affectés par l’évolution des prix observés sur les marchés internationaux. Cette influence externe peut prendre deux formes distinctes mais souvent complémentaires : l’inflation mondiale et l’inflation importée.

L’inflation mondiale correspond à la hausse généralisée des prix observée simultanément dans un grand nombre de pays. Elle résulte généralement de chocs globaux affectant l’économie internationale, tels que les crises énergétiques, les perturbations des chaînes d’approvisionnement, les tensions géopolitiques, les variations des prix des matières premières ou encore les déséquilibres entre l’offre et la demande à l’échelle mondiale.

L’épisode inflationniste observé entre 2021 et 2023 constitue une illustration particulièrement marquante de ce phénomène. Les ruptures des chaînes logistiques provoquées par la pandémie de Covid-19, la forte reprise de la demande mondiale après la crise sanitaire et, par la suite, les conséquences de la guerre en Ukraine ont entraîné une hausse importante des prix de l’énergie, des céréales, des engrais, du transport maritime et de nombreux intrants industriels. Cette poussée inflationniste a touché la quasi-totalité des économies du monde, y compris les États-Unis, la zone euro, le Royaume-Uni, le Canada, l’Australie et de nombreux pays émergents.

L’inflation importée, quant à elle, désigne la transmission de ces hausses de prix internationales vers l’économie nationale. Elle correspond à la part de l’inflation domestique résultant de l’augmentation du coût des biens, services ou intrants importés. Lorsqu’un pays dépend fortement des importations pour satisfaire sa consommation ou alimenter son appareil productif, une hausse des prix mondiaux tend naturellement à se répercuter sur les prix intérieurs.

Le mécanisme est relativement simple. Lorsqu’un produit importé devient plus coûteux sur les marchés internationaux, les importateurs doivent payer davantage pour l’acquérir. Cette augmentation se transmet ensuite aux distributeurs, aux producteurs et finalement aux consommateurs. L’inflation mondiale devient ainsi une inflation importée.Il est toutefois essentiel de distinguer l’inflation importée de l’effet du taux de change. Ces deux mécanismes sont souvent confondus alors qu’ils sont fondamentalement différents.

Deux canaux de transmission peuvent être identifiés :

- Le premier résulte de la hausse des prix mondiaux exprimés en devises. Même avec un taux de change parfaitement stable, une augmentation du prix international du blé, du sucre, des huiles alimentaires ou des équipements industriels se traduira par une hausse du coût des importations.

- Le second résulte des variations du taux de change. Même si les prix internationaux demeurent inchangés, une dépréciation de la monnaie nationale augmente mécaniquement le coût des importations exprimé en monnaie locale.

Ainsi, une hausse des prix domestiques peut provenir soit d’une augmentation des prix mondiaux, soit d’une dépréciation du taux de change, soit d’une combinaison des deux phénomènes.

Cette distinction est particulièrement importante pour l’analyse économique.

- Lorsque les prix mondiaux augmentent fortement, un pays peut subir une inflation importée même en présence d’une monnaie stable. Inversement, une dépréciation du taux de change peut amplifier une inflation mondiale déjà existante. Le taux de change agit alors davantage comme un amplificateur que comme la source initiale de la hausse des prix.

- L’importance de l’inflation importée dépend également de plusieurs facteurs structurels : le degré d’ouverture de l’économie, la part des importations dans la consommation nationale, la dépendance aux biens intermédiaires étrangers, la crédibilité des politiques économiques et les anticipations des agents économiques. L’expérience récente de plusieurs pays émergents, notamment en Amérique latine, montre d’ailleurs que lorsque les anticipations d’inflation sont bien ancrées et que les institutions monétaires sont crédibles, les chocs externes se transmettent moins fortement aux prix domestiques.

Dans le cas de l’Algérie, cette question revêt une importance particulière. Le pays demeure dépendant des importations pour une partie significative de son approvisionnement en produits alimentaires, biens intermédiaires, équipements industriels et produits manufacturés. Les fluctuations des prix mondiaux peuvent donc exercer une influence réelle sur l’évolution des prix domestiques. Toutefois, cette réalité ne signifie pas nécessairement que l’inflation observée est principalement d’origine externe.

- L’existence d’une inflation importée ne dispense pas d’analyser les autres facteurs susceptibles d’influencer la dynamique des prix : politiques budgétaires et monétaires, contraintes de l’offre nationale, dysfonctionnements des circuits de distribution, structure des marchés ou encore anticipations des agents économiques.

- Cette distinction entre inflation mondiale, inflation importée et effet du taux de change constitue l’un des éléments centraux de la présente étude. Elle permettra d’examiner ultérieurement dans quelle mesure les tensions inflationnistes observées en Algérie résultent réellement des évolutions internationales ou trouvent leur origine dans des facteurs domestiques plus profonds.

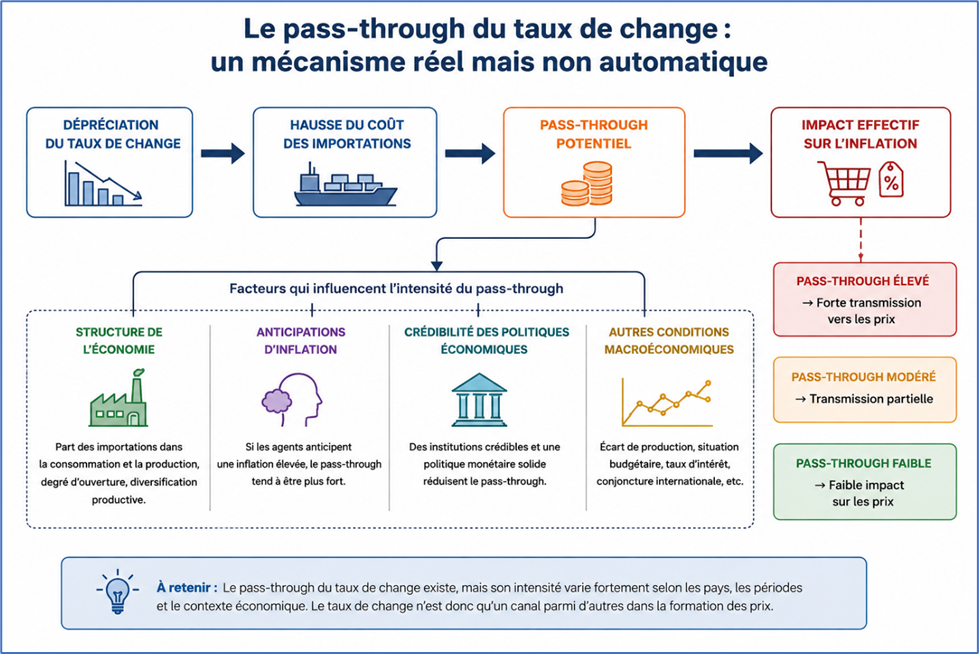

Le pass-through du taux de change : comment une variation du taux de change influence les prix domestiques ?

Dans une économie ouverte, les variations du taux de change peuvent influencer les prix intérieurs à travers plusieurs canaux. Lorsqu’une monnaie nationale se déprécie par rapport aux devises étrangères, les biens et services importés deviennent plus coûteux en monnaie nationale. Cette hausse peut ensuite être répercutée, totalement ou partiellement, sur les consommateurs et les entreprises.

Les économistes désignent ce mécanisme sous le terme de pass-through du taux de change (Exchange Rate Pass-Through). Il mesure le degré de transmission d’une variation du taux de change aux prix domestiques.

Cette transmission peut s’opérer directement à travers les biens de consommation importés, mais également de manière indirecte à travers les biens intermédiaires, les matières premières, les équipements de production et l’énergie utilisés par les entreprises nationales. Une dépréciation du taux de change peut ainsi accroître les coûts de production et se diffuser progressivement à l’ensemble de l’économie.

Toutefois, le pass-through n’est généralement ni instantané ni complet. Les entreprises peuvent choisir d’absorber une partie de la hausse de leurs coûts en réduisant leurs marges bénéficiaires afin de préserver leurs parts de marché. De même, la concurrence, les réglementations administratives, les subventions publiques ou encore les contrats de long terme peuvent atténuer ou retarder la transmission des variations du taux de change aux prix de détail.

L’ampleur du pass-through dépend de nombreux facteurs, parmi lesquels :

- Le poids des importations dans l’économie ;

- La structure des importations ;

- Le degré d’ouverture commerciale ;

- L’intensité de la concurrence sur les marchés ;

- La crédibilité de la politique monétaire ;

- Les anticipations d’inflation des agents économiques ;

- La stabilité macroéconomique générale.

Les études empiriques montrent que le pass-through varie fortement selon les pays et les périodes. Il tend généralement à être plus élevé dans les économies émergentes, où les importations occupent une place importante dans la consommation et la production, et plus faible dans les économies avancées bénéficiant d’institutions monétaires crédibles et d’anticipations d’inflation bien ancrées.

L’existence d’un pass-through du taux de change ne signifie toutefois pas que toute dépréciation de la monnaie nationale se traduit mécaniquement par une inflation proportionnelle. Le taux de change constitue un canal de transmission parmi d’autres et son influence dépend largement du contexte macroéconomique dans lequel il intervient. Une même dépréciation peut ainsi produire des effets très différents selon la structure de l’économie, le comportement des agents économiques et la crédibilité des politiques publiques.

Cette distinction est particulièrement importante pour l’analyse de l’inflation en Algérie. Reconnaître l’existence d’un pass-through ne revient pas à conclure que le taux de change constitue nécessairement le principal déterminant de l’inflation. La question centrale consiste plutôt à déterminer l’importance relative de ce mécanisme par rapport aux autres facteurs susceptibles d’influencer la dynamique des prix, notamment les déséquilibres budgétaires, l’expansion monétaire, les contraintes d’offre, les anticipations inflationnistes et les évolutions des prix mondiaux.

Taux de change nominal, taux de change réel et compétitivité

Le taux de change constitue l’un des prix les plus importants d’une économie ouverte. Il détermine le prix auquel une monnaie peut être échangée contre une autre et influence directement les échanges commerciaux, les mouvements de capitaux, l’inflation et la compétitivité des entreprises.

Toutefois, plusieurs notions de taux de change coexistent et sont souvent confondues dans le débat économique. Il est donc essentiel de distinguer le taux de change nominal du taux de change réel.

Le taux de change nominal. Le taux de change nominal correspond au prix d’une monnaie exprimé dans une autre monnaie. Par exemple, lorsque l’euro s’échange à 150 dinars, le taux de change nominal est de 150 dinars pour un euro. Le taux de change nominal est l’indicateur le plus visible pour les ménages, les entreprises et les investisseurs. C’est celui qui apparaît quotidiennement sur les marchés des changes et dans les statistiques officielles. Cependant, cet indicateur ne permet pas à lui seul d’évaluer la compétitivité réelle d’une économie. Deux pays peuvent afficher un taux de change nominal stable tout en connaissant des évolutions très différentes de leurs coûts de production et de leurs prix intérieurs.

Le taux de change réel. Pour mesurer l’effet du taux de change sur la compétitivité, les économistes utilisent le concept de taux de change réel. Le taux de change réel tient compte non seulement du taux de change nominal mais également des différences d’inflation entre les pays. Une monnaie peut ainsi rester stable en apparence tout en devenant progressivement plus ou moins compétitive selon l’évolution relative des prix domestiques et étrangers. Lorsque les prix augmentent plus rapidement dans un pays que chez ses partenaires commerciaux, sa compétitivité tend à se détériorer même si le taux de change nominal demeure inchangé. À l’inverse, si les prix domestiques progressent moins vite que ceux observés à l’étranger, la compétitivité peut s’améliorer sans modification du taux de change nominal.

Le taux de change effectif réel (TCER ou REER en anglais). Dans la pratique, un pays ne commerce pas avec un seul partenaire mais avec un grand nombre de pays. Pour tenir compte de cette réalité, les économistes utilisent le taux de change effectif réel (TCER) ou en anglais Real Effective Exchange Rate (REER).

- Le TCER mesure la valeur d’une monnaie par rapport à un panier de monnaies des principaux partenaires commerciaux, corrigée des écarts d’inflation entre le pays considéré et ses partenaires. Il vise ainsi à apprécier l’évolution de la compétitivité-prix d’une économie dans un cadre multilatéral.

- Le TCER ne constitue toutefois pas une mesure directe de la compétitivité. Idéalement, celle-ci devrait être évaluée à partir de l’évolution des coûts unitaires de production, des coûts salariaux unitaires, des gains de productivité, des marges des entreprises et d’autres facteurs structurels influençant la capacité concurrentielle des producteurs nationaux. En pratique, ces données sont souvent incomplètes, difficilement comparables entre pays ou indisponibles sur de longues périodes.

- Le TCER est donc utilisé comme un indicateur de substitution (proxy) permettant d’approcher l’évolution de la compétitivité externe lorsqu’il n’est pas possible de disposer d’informations exhaustives sur les coûts relatifs de production. C’est pour cette raison que le FMI, la Banque mondiale, la Banque des règlements internationaux (BRI) et la plupart des banques centrales utilisent largement le REER comme indicateur synthétique de compétitivité internationale.

- Une hausse du TCER correspond généralement à une appréciation réelle de la monnaie et suggère une détérioration de la compétitivité-prix des producteurs nationaux.

- À l’inverse, une baisse du TCER traduit généralement une dépréciation réelle et suggère une amélioration de la compétitivité-prix.

Il convient néanmoins de rappeler que le TCER demeure un indicateur imparfait. Une évolution favorable du REER ne garantit pas nécessairement une amélioration effective de la compétitivité si d’autres facteurs, tels que la qualité des infrastructures, l’environnement des affaires, la productivité, l’innovation ou la gouvernance économique, continuent de freiner la performance des entreprises.

Monnaie forte et compétitivité. La relation entre taux de change et compétitivité constitue un élément central de l’analyse économique. Une monnaie relativement forte permet généralement de réduire le coût des importations et de limiter certaines pressions inflationnistes. Toutefois, elle tend également à rendre les exportations moins compétitives sur les marchés internationaux.

À l’inverse, une monnaie plus faible favorise généralement les exportations et la production nationale, mais peut accroître le coût des importations et alimenter certaines tensions inflationnistes.

Toute la difficulté de la politique de change consiste donc à trouver un équilibre entre ces différents objectifs souvent contradictoires.

Pourquoi cette distinction est importante pour l’Algérie ? Cette distinction entre taux de change nominal, taux de change réel et compétitivité est particulièrement importante dans le cas de l’Algérie.

Le débat économique national porte souvent sur l’évolution du taux de change officiel du dinar et sur son impact potentiel sur les prix. Pourtant, l’analyse de la compétitivité d’une économie ne peut se limiter au seul taux de change nominal. Elle nécessite également de prendre en compte l’évolution des prix domestiques, des prix internationaux et de la compétitivité réelle de l’appareil productif.

Cette distinction sera essentielle pour évaluer, dans les parties suivantes, dans quelle mesure le maintien d’un dinar relativement fort a effectivement contribué à la maîtrise de l’inflation et quels en ont été les coûts économiques en termes de compétitivité, de diversification et de croissance.

Inflation sous-jacente : un concept permettant d’identifier la tendance fondamentale des prix

L’inflation observée dans une économie résulte souvent de l’évolution simultanée de milliers de prix. Certains de ces prix fluctuent fortement d’un mois à l’autre sous l’effet de facteurs temporaires, tandis que d’autres évoluent de manière plus régulière et reflètent des tendances économiques plus profondes. Afin de distinguer les mouvements temporaires des pressions inflationnistes durables, les économistes utilisent la notion d’inflation sous-jacente (ou core inflation).

L’inflation sous-jacente correspond à une mesure de l’inflation dont sont exclues les composantes les plus volatiles de l’indice des prix, principalement les produits alimentaires frais et l’énergie. Ces produits sont particulièrement sensibles aux conditions climatiques, aux chocs géopolitiques, aux fluctuations des cours internationaux ou aux perturbations temporaires de l’offre. Leur forte volatilité peut masquer l’évolution réelle de la tendance inflationniste.

L’objectif de l’inflation sous-jacente n’est donc pas de remplacer l’inflation globale mais de fournir aux décideurs économiques un indicateur complémentaire permettant d’évaluer les pressions inflationnistes fondamentales.

Prenons l’exemple d’une forte hausse du prix des tomates provoquée par une sécheresse ou d’une augmentation temporaire du prix du pétrole liée à un conflit international. Ces événements peuvent entraîner une hausse sensible de l’inflation globale pendant quelques mois sans pour autant refléter une détérioration durable des équilibres macroéconomiques. L’inflation sous-jacente cherche précisément à neutraliser ces effets transitoires afin d’identifier la tendance de fond de l’évolution des prix.

Les banques centrales accordent généralement une attention particulière à cet indicateur. Lorsque l’inflation globale augmente mais que l’inflation sous-jacente demeure stable, les autorités monétaires peuvent considérer qu’il s’agit essentiellement d’un choc temporaire ne nécessitant pas de réaction importante de politique monétaire. À l’inverse, lorsque l’inflation sous-jacente accélère durablement, cela peut révéler des tensions plus profondes liées à une demande excessive, à une expansion monétaire importante ou à un désancrage des anticipations d’inflation.

Dans les économies avancées, l’inflation sous-jacente constitue souvent l’un des principaux indicateurs suivis par les banques centrales. La Réserve fédérale américaine, la Banque centrale européenne, la Banque d’Angleterre ou encore la Banque du Canada analysent systématiquement cet indicateur afin de mieux orienter leurs décisions de politique monétaire.

Il existe plusieurs méthodes de calcul de l’inflation sous-jacente.

- La plus répandue consiste à exclure les produits alimentaires frais et l’énergie de l’indice des prix.

- D’autres approches utilisent des techniques statistiques plus sophistiquées telles que l’inflation médiane ou l’inflation tronquée, qui éliminent les variations de prix les plus extrêmes afin de mieux faire apparaître la tendance centrale.

L’inflation tronquée (Trimmed Mean Inflation1) : est une mesure de l’inflation qui vise à éliminer l’influence des variations de prix les plus extrêmes, qu’elles soient à la hausse ou à la baisse. Pour la calculer, on exclut un certain pourcentage des composantes de l’indice des prix à la consommation (IPC) enregistrant les augmentations les plus fortes ainsi qu’un pourcentage équivalent des composantes affichant les baisses les plus importantes. L’inflation est ensuite calculée sur les composantes restantes.

Dans le cas de l’Algérie, cette notion revêt une importance particulière. Le poids élevé des produits alimentaires dans l’indice des prix à la consommation, ainsi que la forte volatilité des prix des produits agricoles frais, peuvent entraîner des fluctuations importantes de l’inflation globale d’un mois à l’autre. Une mesure de l’inflation sous-jacente permettrait de mieux distinguer les tensions inflationnistes temporaires liées à l’offre agricole des pressions plus durables résultant de facteurs monétaires, budgétaires ou structurels.

Cette distinction est essentielle pour l’analyse économique. Une politique de lutte contre l’inflation efficace suppose d’abord de déterminer si la hausse des prix observée résulte d’un choc temporaire ou d’une tendance inflationniste durable. L’inflation sous-jacente constitue précisément l’un des outils les plus utiles pour répondre à cette question.

Les anticipations d’inflation : un déterminant souvent négligé de la dynamique des prix

L’analyse moderne de l’inflation accorde une place centrale aux anticipations des agents économiques. Les ménages, les entreprises, les commerçants, les investisseurs et même les autorités publiques prennent leurs décisions non seulement en fonction de la situation actuelle mais également en fonction de ce qu’ils pensent être l’évolution future des prix.

Les anticipations d’inflation correspondent ainsi aux prévisions que les agents économiques forment concernant l’évolution future du niveau général des prix. Lorsque les acteurs économiques s’attendent à une hausse de l’inflation, leurs comportements tendent à modifier dès aujourd’hui les prix, les salaires, les contrats et les décisions d’investissement, contribuant ainsi à alimenter l’inflation elle-même.

Les entreprises qui anticipent une augmentation future de leurs coûts de production ont tendance à relever leurs prix de vente de manière préventive. De leur côté, les salariés et les syndicats réclament des augmentations de rémunération afin de préserver leur pouvoir d’achat futur. Les ménages peuvent également accélérer certains achats lorsqu’ils anticipent une hausse prochaine des prix, ce qui accroît temporairement la demande et exerce une pression supplémentaire sur les marchés.

Ce mécanisme peut conduire à ce que les économistes appellent une « inflation auto-réalisatrice » : la simple anticipation d’une hausse des prix finit par provoquer effectivement cette hausse.

La crédibilité des politiques économiques joue dès lors un rôle fondamental. Lorsque les autorités budgétaires et monétaires sont perçues comme capables de maintenir la stabilité macroéconomique, les anticipations d’inflation demeurent généralement contenues. À l’inverse, lorsque les agents doutent de la soutenabilité des finances publiques, de la cohérence de la politique monétaire ou de la capacité de l’État à préserver les équilibres macroéconomiques, les anticipations inflationnistes peuvent se détériorer rapidement.

Les banques centrales modernes accordent ainsi une importance considérable à l’ancrage des anticipations d’inflation. Leur objectif n’est pas seulement de réduire l’inflation observée, mais également de convaincre les agents économiques que l’inflation future restera maîtrisée. Cette dimension explique l’importance de la communication des banques centrales, de leur indépendance institutionnelle et de leur crédibilité.

Dans le cas de l’Algérie, les anticipations d’inflation sont particulièrement influencées par plusieurs facteurs : les fluctuations des recettes pétrolières, l’évolution des déficits budgétaires, le recours au financement monétaire du Trésor, les tensions sur les marchés des produits de base, ainsi que les perceptions relatives à l’évolution future du taux de change du dinar.

Cette dernière dimension est particulièrement importante. Lorsque les agents économiques anticipent une dépréciation future du dinar, ils peuvent être incités à ajuster leurs prix avant même que cette dépréciation ne se matérialise. Cependant, cela ne signifie pas que le taux de change constitue la cause fondamentale de l’inflation. Les anticipations de change sont elles-mêmes souvent la conséquence de déséquilibres budgétaires, monétaires ou structurels plus profonds.

Ainsi, dans une économie comme celle de l’Algérie, les anticipations inflationnistes apparaissent davantage comme le reflet des déséquilibres macroéconomiques sous-jacents que comme une variable autonome. Une stratégie durable de lutte contre l’inflation ne peut donc se limiter à stabiliser artificiellement le taux de change ; elle doit avant tout restaurer la crédibilité des politiques budgétaires, monétaires et structurelles afin d’ancrer durablement les anticipations des agents économiques.

L’importance de ces concepts pour comprendre l’inflation en Algérie

Les notions présentées dans cette première partie peuvent sembler théoriques. Elles sont pourtant au cœur du débat économique actuel en Algérie.Depuis plusieurs années, la politique économique repose en partie sur l’idée qu’un dinar relativement fort permettrait de limiter l’inflation importée et de préserver le pouvoir d’achat des ménages. Cette approche a progressivement conduit à faire du taux de change l’un des principaux instruments de lutte contre la hausse des prix. Une telle stratégie suppose cependant que plusieurs conditions soient réunies. Elle suppose notamment que l’inflation soit correctement mesurée, que les principaux déterminants de la hausse des prix soient clairement identifiés et que le taux de change constitue effectivement l’un des facteurs dominants de la dynamique inflationniste.

Or ces hypothèses méritent d’être examinées avec attention dans le cas algérien. L’économie nationale présente en effet plusieurs caractéristiques particulières :

- Une forte dépendance aux importations,

- Une place importante de l’alimentation dans la consommation des ménages,

- L’existence d’un marché parallèle des changes,

- Une économie informelle de grande ampleur, ainsi que

- Des rigidités persistantes affectant la production et les circuits de distribution.

Dans un tel contexte, la hausse des prix peut résulter de mécanismes multiples dont l’importance relative n’est pas toujours évidente. Les tensions inflationnistes peuvent provenir de facteurs externes (tels que l’évolution des prix mondiaux ou du taux de change) mais également de facteurs internes liés aux politiques budgétaires et monétaires, aux contraintes d’offre ou aux anticipations des agents économiques.

Avant d’évaluer le rôle réel du taux de change dans l’inflation observée en Algérie, il est donc nécessaire d’examiner plus précisément la manière dont l’inflation est mesurée, les indicateurs utilisés pour la suivre et les limites de ces mesures. C’est l’objet de la partie suivante.

Partie 2. Mesurer correctement l’inflation : concepts, indicateurs et enjeux pour l’Algérie

Pourquoi mesurer correctement l’inflation est si crucial ?

La qualité du diagnostic conditionne directement la qualité des politiques économiques. Avant d’identifier les causes de l’inflation et de définir les instruments appropriés pour la combattre, il est indispensable de s’assurer que celle-ci est correctement mesurée.

Une mauvaise mesure de l’inflation peut conduire à des erreurs d’interprétation, à des politiques inefficaces et, dans certains cas, à l’aggravation des déséquilibres qu’elle est censée corriger. Si le concept d’inflation est universellement défini comme une hausse durable du niveau général des prix, sa mesure concrète peut prendre plusieurs formes.

Les pays avancés et un nombre croissant de pays émergents utilisent aujourd’hui un ensemble d’indicateurs complémentaires afin de mieux comprendre les différentes dimensions du phénomène inflationniste.

L’objectif n’est pas uniquement de mesurer l’évolution des prix, mais également d’identifier les mécanismes qui la sous-tendent, de distinguer les chocs temporaires des tendances durables et d’adapter les politiques économiques à la nature réelle des tensions inflationnistes observées.

Comment construit-on un indice des prix qui permet de mesurer l’inflation ?

L’inflation est généralement mesurée à partir d’un indice des prix à la consommation (IPC). Celui-ci repose sur un panier représentatif de biens et de services consommés par les ménages. Ce panier comprend notamment les produits alimentaires, le logement, les transports, la santé, l’éducation, l’habillement et les différents services utilisés dans la vie quotidienne.

Chaque catégorie reçoit une pondération reflétant son importance dans les dépenses des ménages. Plus un poste de consommation représente une part élevée du budget des ménages, plus son poids dans l’indice est important.

La construction de l’indice nécessite également le choix d’une année de base à laquelle est attribuée une valeur de référence. Les variations ultérieures de l’indice mesurent alors l’évolution du niveau général des prix par rapport à cette année de référence.

Afin de tenir compte des changements dans les habitudes de consommation, les instituts statistiques révisent périodiquement le panier de référence et les pondérations utilisées. Cette actualisation est essentielle pour garantir que l’indice continue de refléter fidèlement la structure réelle des dépenses des ménages.

Bien que largement utilisé dans le monde entier, l’indice des prix à la consommation demeure une approximation statistique de la réalité. Aucun indice ne peut reproduire parfaitement les habitudes de consommation de tous les ménages, ce qui explique l’existence fréquente d’écarts entre inflation officielle et inflation ressentie.

En Algérie, l’indice des prix à la consommation est élaboré par l’Office national des statistiques (ONS) à partir d’un panier comportant plusieurs centaines de produits et services représentatifs de la consommation des ménages.

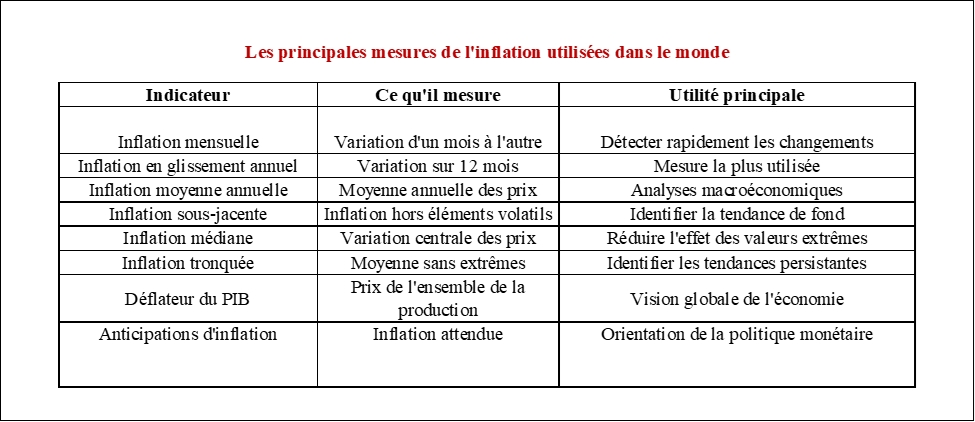

Les principales mesures de l’inflation utilisées dans le monde

Bien que l’inflation soit généralement définie comme une hausse durable du niveau général des prix, sa mesure peut prendre plusieurs formes selon l’objectif poursuivi. Les économistes, les banques centrales et les institutions internationales utilisent aujourd’hui un ensemble d’indicateurs complémentaires afin d’appréhender les différentes dimensions du phénomène inflationniste.

L’inflation en glissement annuel constitue la mesure la plus couramment utilisée. Elle compare l’indice des prix à la consommation (IPC) d’un mois donné à celui du même mois de l’année précédente. Cette méthode permet de neutraliser les effets saisonniers et facilite les comparaisons internationales. Elle est également l’indicateur le plus fréquemment utilisé en Algérie.

L’inflation mensuelle mesure la variation des prix entre deux mois consécutifs. Plus volatile que l’inflation annuelle, elle permet néanmoins de détecter rapidement les changements de tendance et constitue souvent un indicateur avancé des tensions inflationnistes futures.

L’inflation moyenne annuelle correspond à la variation entre la moyenne des indices de prix d’une année et celle de l’année précédente. Cette mesure est largement utilisée par le FMI, la Banque mondiale et l’OCDE pour les analyses macroéconomiques et les comparaisons internationales de moyen terme.

L’inflation sous-jacente (core inflation) vise à identifier les tendances inflationnistes durables en excluant les composantes les plus volatiles de l’indice, notamment les produits alimentaires frais et l’énergie. Elle permet de distinguer les mouvements temporaires des pressions inflationnistes plus profondes.

L’inflation médiane et l’inflation tronquée constituent deux indicateurs statistiques particulièrement utiles pour analyser la dynamique sous-jacente des prix. L’inflation tronquée ayant déjà été définie et présentée dans le chapitre précédent, il convient ici d’en rappeler brièvement les principes et l’intérêt analytique. Ces deux mesures visent à mieux identifier la tendance fondamentale de l’inflation en réduisant l’influence des variations de prix exceptionnelles ou temporaires.

L’inflation médiane correspond à la variation de prix située au centre de la distribution des variations observées, tandis que l’inflation tronquée consiste à exclure les hausses et les baisses les plus extrêmes avant de calculer l’inflation moyenne des composantes restantes. Ces approches permettent ainsi d’obtenir une mesure plus robuste de l’évolution générale des prix que l’inflation globale.

L’inflation tronquée repose sur une méthodologie relativement simple. Un pourcentage déterminé des composantes de l’indice des prix à la consommation (IPC) enregistrant les augmentations les plus fortes est exclu du calcul, de même qu’un pourcentage équivalent des composantes affichant les baisses les plus importantes. L’inflation est ensuite calculée sur les composantes restantes. L’objectif est de neutraliser les mouvements extrêmes susceptibles de masquer la tendance inflationniste de fond.

Par exemple, une sécheresse peut provoquer une flambée temporaire des prix des fruits et légumes, tandis qu’une baisse exceptionnelle des cours internationaux du pétrole peut entraîner un recul marqué du prix des carburants. Dans les deux cas, l’inflation tronquée atténue l’impact de ces variations atypiques afin de mieux refléter l’évolution générale des prix dans l’économie.

De nombreuses banques centrales utilisent aujourd’hui l’inflation médiane et l’inflation tronquée comme indicateurs complémentaires de l’inflation sous-jacente. Ces mesures offrent souvent une vision plus stable et plus fiable des pressions inflationnistes durables que l’inflation globale, laquelle peut être fortement influencée par des chocs ponctuels affectant certains produits ou secteurs.

Dans le cas de l’Algérie, l’intérêt de ces indicateurs est particulièrement important. Les produits alimentaires frais occupent une place significative dans la consommation des ménages et leurs prix sont fréquemment soumis à de fortes fluctuations liées aux conditions climatiques, aux perturbations des circuits de distribution ou aux variations saisonnières. Le recours à l’inflation médiane ou à l’inflation tronquée permettrait ainsi de distinguer plus clairement les mouvements temporaires des prix agricoles des tendances inflationnistes plus profondes résultant de facteurs monétaires, budgétaires, structurels ou liés aux anticipations des agents économiques. Une telle approche contribuerait à améliorer le diagnostic de l’inflation et, par conséquent, l’efficacité des politiques économiques destinées à la maîtriser.

Le déflateur du PIB offre une mesure plus large des tensions inflationnistes puisqu’il couvre l’ensemble de la production nationale, y compris la consommation, l’investissement, les dépenses publiques et les échanges extérieurs. Contrairement à l’IPC, il ne se limite pas aux biens et services consommés par les ménages.

Enfin, les anticipations d’inflation occupent aujourd’hui une place centrale dans l’analyse économique moderne. Mesurées au moyen d’enquêtes ou d’indicateurs financiers, elles reflètent les attentes des ménages, des entreprises et des investisseurs concernant l’évolution future des prix. Ces anticipations influencent directement les décisions de consommation, d’épargne, d’investissement et de fixation des salaires, ce qui leur confère un rôle déterminant dans la dynamique inflationniste.

L’utilisation conjointe de ces différents indicateurs permet d’obtenir une vision plus complète de l’inflation et de mieux distinguer les chocs temporaires des tendances durables qui affectent l’économie.

Pourquoi plusieurs indicateurs sont nécessaires ?

Chaque indicateur d’inflation capture une dimension particulière du phénomène inflationniste. Aucun ne peut, à lui seul, fournir une image complète de la réalité économique ni permettre d’identifier avec précision les mécanismes à l’origine de la hausse des prix. Une hausse temporaire des prix des produits alimentaires frais, provoquée par un choc climatique ou une perturbation de l’offre, n’appelle pas nécessairement la même réponse qu’une accélération durable de l’inflation sous-jacente résultant d’un excès de demande, d’une expansion monétaire excessive ou d’un désancrage des anticipations d’inflation. De même, une inflation importée liée à la hausse des prix mondiaux ou à une dépréciation du taux de change ne se traite pas de la même manière qu’une inflation provenant de déficits budgétaires persistants, de tensions sur l’offre nationale ou de dysfonctionnements des circuits de distribution.

La multiplicité des indicateurs permet précisément de distinguer ces différentes situations. L’inflation globale renseigne sur l’évolution générale des prix. L’inflation sous-jacente aide à identifier les tendances de fond. L’inflation médiane et l’inflation tronquée permettent de neutraliser les mouvements extrêmes. Les anticipations d’inflation renseignent sur les comportements futurs des ménages et des entreprises. Quant au déflateur du PIB, il fournit une vision plus large des tensions inflationnistes affectant l’ensemble de l’économie.

Les banques centrales modernes ne fondent d’ailleurs plus leurs décisions sur un seul indicateur. Elles utilisent un ensemble d’informations complémentaires afin de distinguer les chocs temporaires des tendances durables, d’évaluer l’origine des tensions inflationnistes et d’adapter leurs interventions à la nature réelle du problème.

Cette distinction est essentielle car les instruments de politique économique ne sont pas interchangeables. Une mauvaise identification des causes de l’inflation peut conduire à mobiliser des instruments inefficaces, voire contre-productifs. À l’inverse, une compréhension plus fine des différentes composantes de l’inflation améliore considérablement la capacité des autorités à concevoir des politiques adaptées et à atteindre leurs objectifs de stabilité des prix.

Le cas particulier de l’Algérie

La question de la mesure de l’inflation revêt une importance particulière dans le cas de l’Algérie. Depuis plusieurs années, le débat économique national tend en effet à attribuer une part importante des tensions inflationnistes aux fluctuations du taux de change et à l’inflation importée. Cette interprétation influence directement les choix de politique économique et contribue notamment à justifier le maintien d’un dinar relativement fort comme instrument de stabilisation des prix.

Avant de conclure que l’inflation observée est principalement d’origine externe, il est toutefois indispensable de s’assurer que les indicateurs utilisés permettent effectivement d’identifier les différentes sources de la hausse des prix. Une mesure agrégée de l’inflation ne renseigne pas nécessairement sur les mécanismes qui la sous-tendent. Or l’efficacité des politiques économiques dépend précisément de la capacité à distinguer les différentes causes du phénomène inflationniste.

Cette précaution est d’autant plus nécessaire que l’économie algérienne présente plusieurs caractéristiques structurelles particulières susceptibles d’influencer la dynamique des prix. Parmi celles-ci figurent une forte dépendance aux importations, l’existence d’un marché parallèle des changes important, une économie informelle de grande ampleur, des rigidités persistantes du côté de l’offre, ainsi que des déséquilibres budgétaires et monétaires dont les effets peuvent également se répercuter sur l’inflation.

Par ailleurs, la structure même de l’indice des prix à la consommation confère une place prépondérante à l’alimentation, dont le poids dépasse 43 % de l’indice global. Les produits agricoles frais occupent également une place importante dans les dépenses des ménages et sont souvent soumis à de fortes fluctuations liées aux conditions climatiques, aux contraintes logistiques ou aux dysfonctionnements des circuits de distribution. Dans un tel contexte, des variations importantes de l’inflation globale peuvent résulter de chocs affectant l’offre alimentaire sans nécessairement traduire une dégradation des équilibres monétaires ou une hausse de l’inflation importée.

Cette observation est fondamentale pour l’analyse économique. Une accélération de l’inflation ne signifie pas automatiquement une augmentation de l’inflation importée, pas plus qu’elle ne constitue une preuve que le taux de change en est la principale cause. L’inflation observée peut résulter de l’interaction de facteurs externes et internes dont l’importance relative varie selon les périodes et les circonstances économiques.

L’interprétation de l’inflation en Algérie nécessite donc une approche plus nuancée que celle fournie par le seul indice global des prix. Elle suppose d’examiner simultanément les facteurs externes, les politiques budgétaires et monétaires, les contraintes de l’offre nationale, les anticipations des agents économiques ainsi que les spécificités structurelles de l’économie. C’est précisément cette démarche qui guidera l’analyse développée dans les parties suivantes.

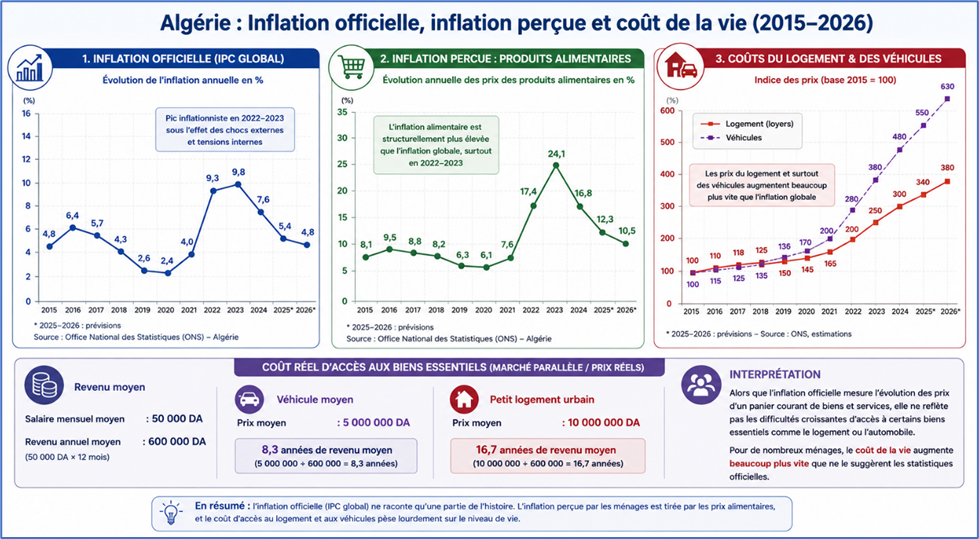

Inflation officielle, inflation perçue et coût de la vie

Une confusion fréquente consiste à considérer que l’inflation officielle mesure directement la détérioration du pouvoir d’achat des ménages. En réalité, l’inflation officielle, l’inflation perçue et le coût de la vie correspondent à trois notions distinctes qui, bien que liées, ne se confondent pas nécessairement.

- L’inflation officielle mesure l’évolution moyenne du niveau général des prix telle qu’elle ressort des indices statistiques calculés par les instituts nationaux de statistique. Elle repose sur un panier représentatif de biens et de services dont les différentes composantes sont pondérées en fonction de leur importance moyenne dans les dépenses des ménages.

- L’inflation perçue reflète quant à elle la manière dont les ménages ressentent l’évolution des prix dans leur vie quotidienne. Cette perception dépend non seulement de l’évolution effective des prix mais également de la fréquence d’achat des produits concernés, de leur caractère essentiel et de leur poids dans le budget des ménages.

- Le coût de la vie constitue enfin une notion plus large. Il correspond au revenu nécessaire pour maintenir un niveau de consommation et de bien-être donné. Son évolution peut différer sensiblement de celle de l’inflation officielle lorsque certaines dépenses essentielles augmentent plus rapidement que l’indice général des prix.

Ces distinctions sont particulièrement importantes dans le cas de l’Algérie.

- Selon la structure actuelle de l’indice des prix à la consommation, l’alimentation représente plus de 43 % de l’IPC, soit de loin le poste de dépense le plus important. Ce poids est sensiblement supérieur à celui observé dans la plupart des économies avancées, où l’alimentation représente généralement entre 10 % et 20 % des dépenses des ménages.

- Par ailleurs, les ménages accordent naturellement une attention particulière aux produits qu’ils achètent fréquemment : pain, lait, légumes, fruits, viandes, huiles alimentaires, transports, logement et services essentiels. Les variations de prix de ces produits sont immédiatement visibles et influencent fortement la perception de l’inflation.

- En conséquence, lorsque les prix alimentaires augmentent rapidement, l’inflation ressentie par les ménages peut être nettement supérieure à l’inflation officielle. À l’inverse, une baisse du prix de certains biens durables ou de catégories moins fréquemment consommées peut réduire l’inflation statistique sans pour autant modifier sensiblement la perception du coût de la vie.

Cette différence est particulièrement importante en Algérie où les produits alimentaires frais occupent une place prépondérante dans les dépenses des ménages et se caractérisent par une forte volatilité. Les fluctuations des prix des légumes, des fruits, de la viande ou de certains produits agricoles peuvent provoquer des variations importantes de l’inflation ressentie sans nécessairement refléter une modification durable des équilibres macroéconomiques.

Au-delà de l’alimentation, la perception du coût de la vie est également influencée par la capacité des ménages à accéder à certains biens essentiels tels que le logement et la mobilité (l’automobile). Or les prix de ces biens ont connu au cours des dernières années des hausses souvent très supérieures à celles enregistrées par l’indice général des prix. Pour de nombreux ménages, l’évolution du coût de la vie ne se résume donc pas aux dépenses courantes ; elle dépend également de la possibilité d’acquérir ou de financer des biens durables indispensables à leur insertion économique et sociale.

À titre illustratif, un salarié percevant un revenu moyen de l’ordre de 50 000 dinars par mois dispose d’un revenu annuel d’environ 600 000 dinars. Dans le même temps, le prix d’un véhicule de gamme moyenne peut atteindre 5 millions de dinars, tandis qu’un petit logement urbain peut dépasser 10 millions de dinars. Ces montants représentent respectivement plus de huit années et près de dix-sept années de revenu moyen brut, même dans l’hypothèse irréaliste où la totalité du revenu serait consacrée à ces achats.

Cette réalité contribue à expliquer pourquoi de nombreux ménages ont le sentiment que le coût de la vie augmente plus rapidement que ne le suggèrent les statistiques d’inflation. Leur perception ne repose pas uniquement sur l’évolution des prix des biens de consommation courante mais également sur leur capacité à accéder à certains biens essentiels qui jouent un rôle déterminant dans leur niveau de vie et leurs perspectives d’avenir.

L’écart entre inflation officielle et inflation perçue ne signifie donc pas que les statistiques sont erronées. Il traduit plutôt le fait que les ménages ne consomment pas exactement le panier moyen utilisé pour construire l’indice des prix, qu’ils accordent davantage d’importance aux biens dont les prix évoluent rapidement et qu’ils sont particulièrement sensibles au coût d’accès aux biens essentiels.

Les différences entre inflation officielle, inflation perçue et coût de la vie apparaissent ainsi particulièrement clairement dans le cas algérien. Une inflation principalement concentrée sur les produits alimentaires n’appelle pas nécessairement les mêmes réponses qu’une inflation généralisée touchant l’ensemble des composantes de l’indice des prix. De même, une amélioration de l’inflation officielle ne signifie pas automatiquement une amélioration équivalente du pouvoir d’achat si les ménages continuent de faire face à une hausse rapide du coût des biens essentiels. Le graphique ci-dessous illustre cette réalité. Il compare l’évolution de l’inflation officielle, celle des prix alimentaires qui influencent fortement l’inflation ressentie, ainsi que le coût d’accès à deux biens essentiels pour les ménages : le logement et l’automobile. Il met en évidence que ces trois dimensions peuvent évoluer de manière très différente et contribuer à un sentiment de perte de pouvoir d’achat parfois beaucoup plus marqué que ne le suggèrent les statistiques d’inflation officielles.

Les limites de l’approche actuelle

L’une des principales limites du débat économique en Algérie réside dans le fait que l’analyse de l’inflation repose principalement sur l’indice global des prix à la consommation calculé en glissement annuel.

Or cet indicateur ne permet pas de distinguer clairement :

- L’inflation importée liée aux variations du taux de change ;

- L’inflation résultant des déficits budgétaires ;

- Les effets de l’expansion monétaire ;

- Les tensions provenant des contraintes de l’offre nationale ;

- Les effets des anticipations inflationnistes ;

- Les hausses de prix liées aux rigidités des circuits de distribution et à l’informalité.

L’absence d’indicateurs complémentaires limite également la capacité des autorités à distinguer les tensions inflationnistes temporaires des pressions inflationnistes durables, ce qui peut conduire à privilégier des réponses de politique économique inadaptées.

Pourquoi cette question est déterminante pour la politique économique ?

L’enjeu de la mesure de l’inflation dépasse largement le cadre statistique. Il se situe au cœur même de l’efficacité des politiques économiques. Toute stratégie de lutte contre l’inflation repose en effet sur un diagnostic préalable des causes de la hausse des prix. Lorsque ce diagnostic est incomplet ou erroné, les instruments mobilisés risquent d’être inadaptés et les résultats obtenus décevants.

Ainsi, si l’inflation est principalement attribuée à l’inflation importée alors qu’elle résulte en grande partie de déséquilibres budgétaires, monétaires ou structurels internes, les autorités peuvent être conduites à privilégier la défense du taux de change au détriment d’autres réformes potentiellement plus efficaces. À l’inverse, une mesure plus fine de l’inflation permet d’identifier avec davantage de précision les différentes sources des tensions inflationnistes et d’adapter les réponses de politique économique en conséquence.

La mesure de l’inflation constitue donc bien davantage qu’un simple exercice technique. Elle conditionne directement l’identification des mécanismes à l’origine de la hausse des prix et, par conséquent, le choix des instruments susceptibles de la maîtriser durablement.

Dans le cas de l’Algérie, cette question revêt une importance particulière. Le débat public tend souvent à considérer le taux de change comme le principal déterminant de l’inflation, ce qui conduit naturellement à faire du maintien d’un dinar relativement fort l’un des instruments privilégiés de stabilisation des prix. Or une telle approche ne peut être pleinement justifiée que si le rôle du taux de change dans la dynamique inflationniste est correctement établi et évalué par rapport aux autres facteurs susceptibles d’influencer l’évolution des prix.

Avant d’examiner cette question centrale, il convient donc d’analyser plus précisément les caractéristiques structurelles de l’économie algérienne ainsi que les différents mécanismes théoriques et empiriques susceptibles d’expliquer la dynamique inflationniste observée.

Partie 3. Le débat sur l’inflation en Algérie est plus complexe qu’il n’y paraît

Les concepts présentés dans la première partie peuvent sembler essentiellement théoriques. Ils sont pourtant au cœur du débat économique actuel en Algérie.

Depuis plusieurs années, la politique de change repose implicitement sur l’idée qu’un dinar relativement fort permettrait de limiter l’inflation, de préserver le pouvoir d’achat des ménages et de contribuer à la stabilité macroéconomique. Cette approche a progressivement conduit à faire du taux de change l’un des principaux instruments de stabilisation et de lutte contre l’inflation.

Une telle stratégie repose cependant sur plusieurs hypothèses implicites.

- Premièrement, l’inflation doit être correctement mesurée.

- Deuxièmement, l’inflation officielle doit refléter fidèlement l’évolution du coût de la vie réellement supporté par les ménages.

- Troisièmement, le taux de change doit constituer l’un des principaux déterminants de l’évolution des prix.

- Quatrièmement, les bénéfices obtenus grâce au maintien d’un dinar relativement fort doivent être supérieurs aux coûts économiques qu’une telle stratégie peut engendrer.

Or chacune de ces hypothèses mérite d’être examinée de manière critique dans le contexte spécifique de l’économie algérienne.

Avant d’évaluer le rôle du taux de change dans la dynamique inflationniste, il est donc indispensable d’examiner la manière dont l’inflation est mesurée, interprétée et utilisée dans le débat économique national.

Cette démarche conduit à quatre interrogations fondamentales :

- L’indice officiel des prix reflète-t-il fidèlement les habitudes de consommation et les structures de dépenses des ménages algériens ?

- Les ménages perçoivent-ils réellement l’évolution du coût de la vie de la même manière que celle mesurée par les statistiques publiques ?

- Le taux de change constitue-t-il effectivement le principal déterminant des tensions inflationnistes observées en Algérie ou celles-ci résultent-elles davantage de facteurs budgétaires, monétaires et structurels ?

- Les gains potentiels obtenus en matière de stabilité des prix justifient-ils les pertes de compétitivité, l’expansion du marché parallèle des changes, les distorsions économiques et les pressions exercées sur les réserves de change ?

Ces interrogations constituent le fil conducteur de l’analyse qui suit.

- L’objectif n’est pas de nier l’existence de l’inflation importée ni de minimiser le rôle du taux de change dans la formation des prix. Il s’agit plutôt de déterminer si la politique de change peut raisonnablement être considérée comme l’instrument principal de lutte contre l’inflation dans une économie caractérisée par d’importants déséquilibres budgétaires, monétaires et structurels.

- La réponse à cette question nécessite d’abord de comprendre les caractéristiques particulières de l’économie algérienne et les différents mécanismes susceptibles d’influencer la dynamique des prix. C’est l’objet de la présente partie.

Le discours dominant : le dinar fort comme rempart contre l’inflation