Le réalignement du dinar algérien : non pas une recette FMI mais un impératif incontournable de souveraineté économique et de cohérence macroéconomique

En bref :

La solution : Une stratégie intégrée combinant plateforme d’enchères transparente, discipline budgétaire, indépendance de la Banque d’Algérie et réduction de l’économie informelle.

La solution : Une stratégie intégrée combinant plateforme d’enchères transparente, discipline budgétaire, indépendance de la Banque d’Algérie et réduction de l’économie informelle.Résumé Exécutif

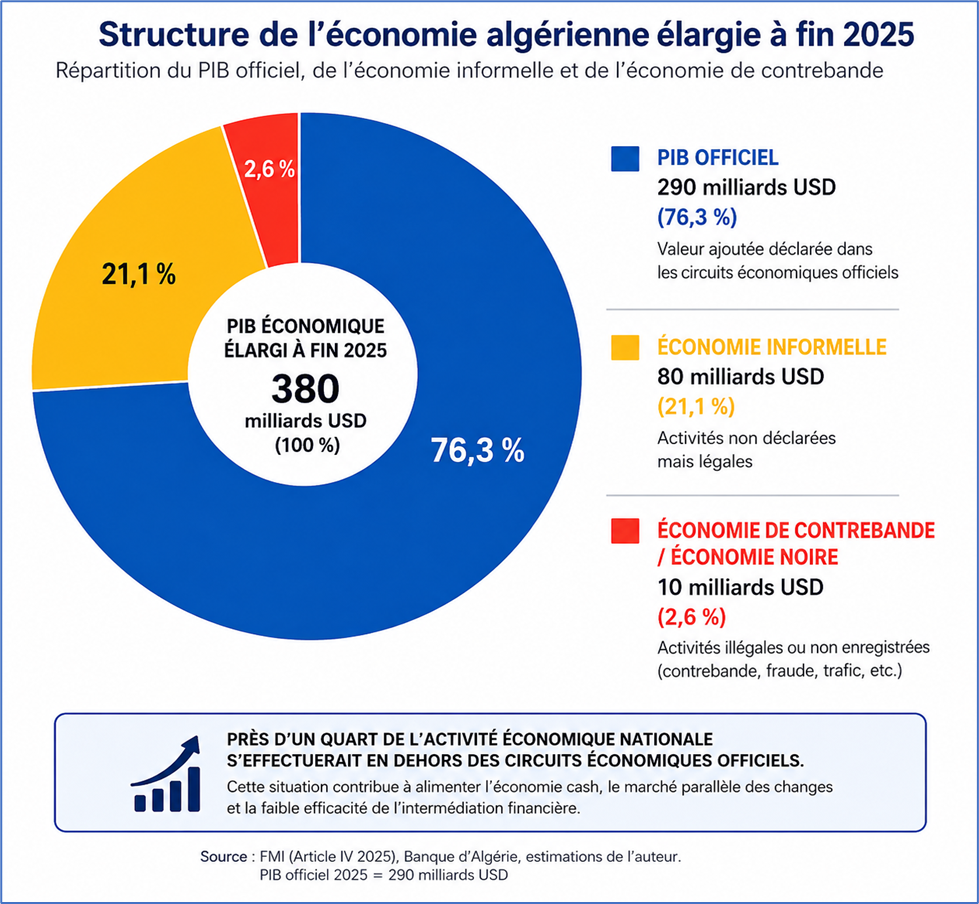

L’économie algérienne se trouve aujourd’hui à un tournant décisif de son histoire économique. Malgré les progrès réalisés au cours des dernières décennies, le modèle de croissance demeure fortement dépendant de la rente des hydrocarbures, tandis que persistent plusieurs déséquilibres structurels : faible diversification productive, dépendance élevée aux importations, déficits budgétaires récurrents, développement de l’économie informelle, fragmentation du marché des changes et pression croissante sur les réserves de change.

Dans ce contexte, la question du taux de change du dinar occupe une place centrale. Le débat national est souvent présenté comme une opposition entre, d’une part, le maintien d’un contrôle administratif du marché des changes au nom de la souveraineté économique et, d’autre part, le recours à un ajustement du taux de change assimilé à une supposée « recette du FMI ». Cette opposition est trompeuse.

Le réalignement du taux de change ne constitue ni une doctrine idéologique ni une prescription propre aux institutions financières internationales. Il représente un mécanisme universel d’ajustement macroéconomique utilisé par les pays confrontés à des déséquilibres persistants entre l’offre et la demande de devises, à une surévaluation de leur monnaie ou à une perte progressive de compétitivité.

L’objectif principal de cette étude est de montrer que le véritable enjeu ne réside pas dans le choix entre souveraineté et ajustement, mais dans la capacité à construire un système de change cohérent avec les fondamentaux macroéconomiques du pays et compatible avec les ambitions de la Vision Algérie 2050.

L’analyse rappelle d’abord les concepts fondamentaux du taux de change, du régime de change et de la politique de change. Le taux de change constitue le principal prix relatif d’une économie ouverte. Il influence simultanément la compétitivité, l’inflation, les réserves de change, les finances publiques, l’investissement et les arbitrages entre production nationale et importations.

Le régime de change correspond au cadre institutionnel qui organise la formation de ce prix, tandis que la politique de change regroupe les objectifs et instruments utilisés par les autorités monétaires pour préserver les équilibres macroéconomiques.

L’étude met également en évidence l’importance du taux de change effectif réel comme indicateur de compétitivité externe et souligne qu’il n’existe pas de taux de change d’équilibre permanent. Celui-ci évolue continuellement sous l’effet des changements de productivité, des termes de l’échange, de l’inflation relative, des flux de capitaux et des réserves de change.

Le document examine ensuite le processus de convertibilité du dinar et distingue clairement la convertibilité des transactions courantes de l’ouverture du compte capital. Il rappelle que l’Algérie a accepté en 1997 les obligations de l’Article VIII du FMI relatives aux transactions courantes tout en maintenant un contrôle significatif sur les mouvements de capitaux afin de préserver la stabilité macrofinancière.

Cette situation a contribué à l’émergence d’un système dual caractérisé par la coexistence d’un marché officiel administré et d’un marché parallèle devenu une référence importante pour une partie croissante des transactions économiques.

L’analyse du régime de change algérien montre que le dinar est aujourd’hui géré dans le cadre d’un système fortement administré où la Banque d’Algérie joue un rôle central à travers la gestion des réserves de change, les interventions sur le marché interbancaire et la réglementation de l’accès aux devises.

En pratique, le dinar est également utilisé comme ancre implicite de lutte contre l’inflation importée, ce qui contribue à limiter temporairement les pressions inflationnistes mais peut générer à terme des déséquilibres plus profonds en matière de compétitivité, de réserves de change et de fonctionnement du marché des devises.

L’étude identifie plusieurs fragilités structurelles qui affectent aujourd’hui le système de change :

- La coexistence durable d’un marché officiel et d’un marché parallèle ;

- La surévaluation potentielle du taux de change réel ;

- La faiblesse des exportations hors hydrocarbures ;

- Le développement de comportements spéculatifs ;

- La surfacturation et la sous-facturation ;

- La dollarisation partielle de l’économie ;

- La prédominance de l’économie cash ;

- La faible profondeur du marché interbancaire des changes ;

- et la fragmentation croissante des signaux économiques.

L’un des messages centraux du document est qu’aucune économie ne peut durablement corriger ses déséquilibres externes uniquement par l’administration des quantités. Lorsque le taux de change est empêché de jouer son rôle d’ajustement, les tensions se déplacent progressivement vers les réserves de change, les restrictions administratives, le marché parallèle, les pénuries et les rentes bureaucratiques. L’ajustement finit alors par s’opérer de manière plus coûteuse économiquement et socialement.

Le document souligne également que le maintien durable d’un taux de change déconnecté des fondamentaux économiques peut compromettre plusieurs objectifs stratégiques de la Vision Algérie 2050. La diversification productive, le développement des exportations hors hydrocarbures, l’attraction des investissements, l’intégration dans les chaînes de valeur mondiales et la modernisation du système financier nécessitent un environnement monétaire et de change plus cohérent, plus transparent et plus crédible.

L’étude conclut qu’un réalignement progressif, ordonné et soigneusement séquencé du dinar constitue un impératif de cohérence macroéconomique plutôt qu’une prescription extérieure. Un tel processus devrait s’inscrire dans une stratégie globale associant :

- Une consolidation budgétaire graduelle ;

- Une politique monétaire disciplinée ;

- Un approfondissement du marché des changes ;

- Le développement effectif des bureaux de change ;

- Une réduction progressive de l’écart entre marché officiel et marché parallèle ;

- Le renforcement de la compétitivité productive ;

- et l’accélération des réformes structurelles nécessaires à la réussite de la Vision Algérie 2050.

En définitive, la question fondamentale n’est pas de savoir si le dinar doit être plus fort ou plus faible. Elle consiste à déterminer si le régime de change actuel permet réellement de soutenir les objectifs de croissance, de diversification, de compétitivité et de souveraineté économique que l’Algérie s’est fixés pour les prochaines décennies. Le réalignement du dinar n’est pas une fin en soi ; il constitue l’un des instruments permettant de restaurer la cohérence entre les fondamentaux économiques, les signaux de prix et les ambitions de développement du pays.

Introduction Générale

L’Algérie se trouve aujourd’hui à un moment charnière de sa trajectoire économique. Après plusieurs décennies de dépendance structurelle à la rente des hydrocarbures, l’économie nationale demeure confrontée à des déséquilibres macroéconomiques profonds et persistants : faible diversification productive, dépendance élevée aux importations, vulnérabilité des équilibres extérieurs, fragmentation croissante du marché des changes, expansion de l’économie informelle et déconnexion progressive entre les mécanismes administratifs de régulation et les réalités économiques sous-jacentes.

Dans ce contexte, la question de la valeur du dinar, de son taux de change et du fonctionnement du marché des devises devient centrale. Elle dépasse largement le cadre d’un simple débat technique ou monétaire. Elle renvoie en réalité à une interrogation beaucoup plus fondamentale : comment une économie ouverte peut-elle durablement préserver ses équilibres internes et externes lorsqu’elle cherche à administrer la rareté des devises, neutraliser les signaux de prix et contenir les déséquilibres macroéconomiques principalement à travers des mécanismes bureaucratiques et des restrictions quantitatives ?

Le débat économique national demeure pourtant souvent enfermé dans une opposition artificielle et intellectuellement réductrice. D’un côté, tout recours aux mécanismes de prix — notamment au réalignement du taux de change — est fréquemment assimilé à une prétendue « recette du FMI » ou à une logique d’abandon de souveraineté économique. Plus de 80 pays dans le monde ont aujourd’hui recours à des régimes de change flottants ou à des formes de flottement dirigé, dans lesquels le taux de change joue un rôle central d’ajustement macroéconomique. De l’autre, le maintien d’un contrôle administratif croissant du marché des changes est parfois présenté comme une forme de protection de l’économie nationale face aux déséquilibres extérieurs alors que l’histoire économique récente nous montre les limites, voire l’échec, de tels dispositifs lorsqu’ils sont maintenus durablement.

Cette lecture est profondément erronée pour les raisons suivantes :

- Le réalignement monétaire n’est ni une doctrine idéologique, ni une prescription propre aux institutions financières internationales. Il constitue un mécanisme universel d’ajustement macroéconomique utilisé par l’ensemble des économies confrontées à des déséquilibres persistants entre l’offre et la demande de devises, à une surévaluation du taux de change réel, à une dégradation progressive de la compétitivité ou à une fragmentation du marché des changes.

- Le réalignement dépasse la simple opération de dépréciation. C’est une stratégie multi dimensionnelle et multi annelle qu’il faut préparer et mettre en œuvre pour donner au pays une chance de prospérer économiquement.

- L’histoire économique internationale montre d’ailleurs qu’aucune économie ne peut durablement stabiliser ses équilibres macroéconomiques uniquement par l’administration des quantités, le rationnement des devises et le contrôle bureaucratique des flux. Lorsqu’un pays refuse trop longtemps d’utiliser le taux de change comme variable normale d’ajustement, les déséquilibres ne disparaissent pas. Ils se déplacent progressivement vers d’autres segments de l’économie : marchés parallèles, pénuries, distorsions des prix relatifs, expansion de l’informel, comportements spéculatifs, rentes administratives et fragmentation croissante des circuits économiques. Ils bloquent ainsi la croissance et l’emploi.

- Autrement dit, lorsqu’une économie empêche durablement les prix de jouer leur rôle d’ajustement, ce sont finalement les restrictions administratives, les autorisations bureaucratiques et les marchés parallèles qui finissent par réguler l’activité économique de manière beaucoup plus coûteuse économiquement et socialement.

Le véritable enjeu pour l’Algérie n’est donc pas de choisir entre « souveraineté » et « ajustement ». Il réside plutôt dans le choix du mode de régulation économique que le pays souhaite construire dans le cadre de sa transition post-rentière et de la Vision Algérie 2050.

Car une économie ne peut durablement : maintenir une dualité structurelle du marché des changes ; neutraliser les signaux de prix ; administrer la rareté des devises ; et contrôler bureaucratiquement les déséquilibres externes, sans voir apparaître progressivement :

- Une perte de compétitivité, ce qui bloque la diversification des exportations hors hydrocarbures ;

- Une mauvaise allocation des ressources, ce qui favorise le gaspillage ;

- Une baisse de productivité, ce qui limite la création de richesses nationale ;

- Une fragmentation monétaire croissante ; ce qui rend difficile une programmation monétaire solide et cohérente sur le plan macroéconomique.

- Une détérioration du climat des affaires qui contraindra l’investissement privé.

- Un affaiblissement du potentiel de croissance de long terme et l’amoindrissement du statut du pays sur le plan économique international.

Dans cette perspective, le réalignement progressif du dinar ne constitue nullement un abandon de souveraineté économique. Il vise au contraire à restaurer progressivement la cohérence entre les fondamentaux macroéconomiques, le fonctionnement du marché des changes, les équilibres extérieurs, les signaux de prix et les capacités réelles de financement de l’économie nationale.

La loi monétaire et bancaire de juin 2023 consacre d’ailleurs plusieurs principes convergents avec cette approche, notamment en matière d’organisation du marché interbancaire des changes, de stabilité monétaire, de supervision financière et de cohérence du système de change. L’article 145 relatif au marché des changes illustre explicitement cette orientation institutionnelle.

Le débat actuel dépasse ainsi largement la seule question technique du taux de change. Il pose une interrogation beaucoup plus profonde : l’Algérie souhaite-t-elle reconstruire progressivement des mécanismes économiques capables de restaurer compétitivité, transparence, efficacité allocative et crédibilité macroéconomique, ou poursuivre une logique d’administration croissante des déséquilibres au risque d’aggraver les rigidités structurelles qui limitent depuis plusieurs décennies son potentiel de croissance, de diversification et de création d’emplois ?

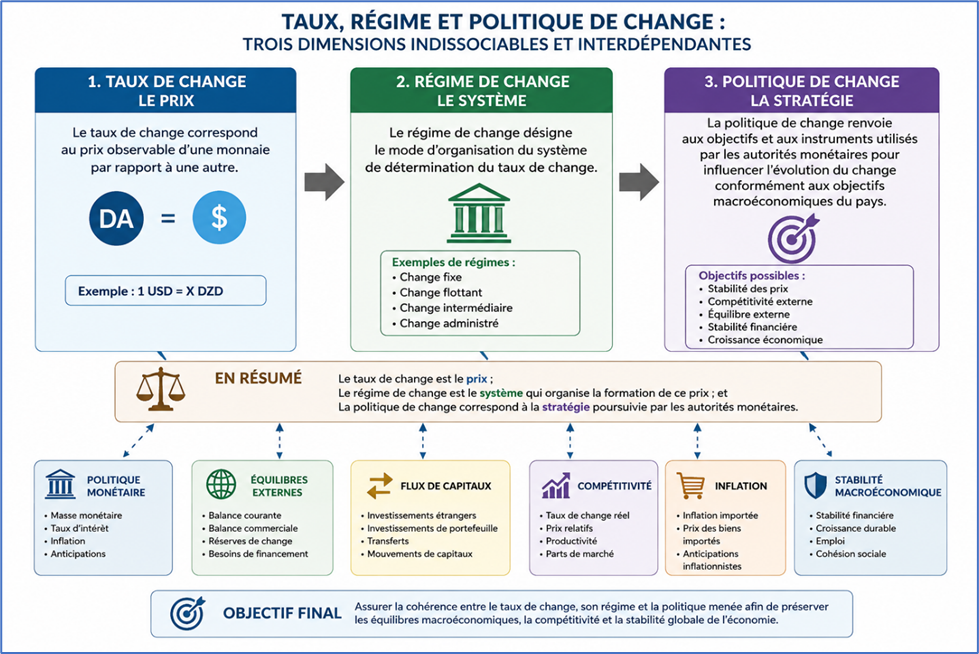

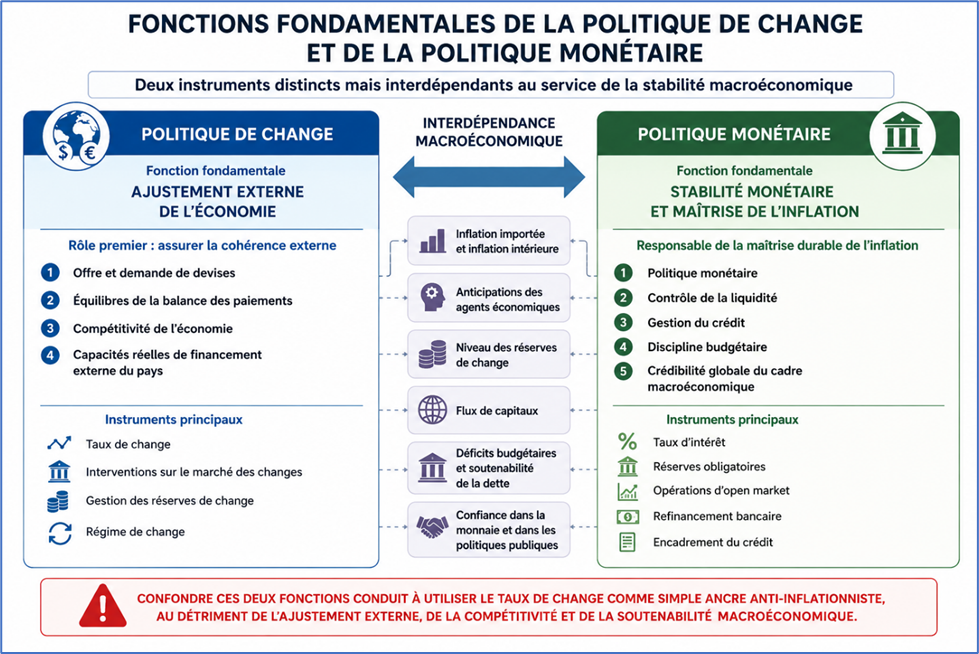

Partie 1. Taux de change, régime de change et politique de change : les fondements conceptuels

L’un des principaux obstacles à un débat rigoureux sur la question monétaire en Algérie réside dans la confusion persistante entre trois notions pourtant distinctes : le taux de change ; le régime de change ; et la politique de change.

Ces concepts sont souvent utilisés de manière interchangeable alors qu’ils renvoient à des réalités économiques et institutionnelles différentes. Or comprendre cette architecture est indispensable pour analyser correctement les déséquilibres du système monétaire algérien et les enjeux liés au réalignement progressif du dinar. Clarifions déjà ces éléments :

- Le taux de change correspond au prix observable d’une monnaie par rapport à une autre.

- Le régime de change désigne quant à lui le mode d’organisation du système de détermination du taux de change.

- Enfin, la politique de change renvoie aux objectifs et aux instruments utilisés par les autorités monétaires pour influencer l’évolution du change conformément aux objectifs macroéconomiques du pays.

Autrement dit, le taux de change est le prix ; le régime de change est le système qui organise la formation de ce prix ; et la politique de change correspond à la stratégie poursuivie par les autorités monétaires en matière de performances du secteur extérieur, dont le poids est important dans la structure du PIB.

Dans toute économie ouverte, ces trois dimensions interagissent étroitement avec : la politique monétaire ; les équilibres externes ; les flux de capitaux ; la compétitivité ; l’inflation ; et la stabilité macroéconomique globale.

I. Le taux de change : le prix externe de la monnaie

A. Qu’est-ce qu’un taux de change ?

- Le taux de change représente le prix relatif d’une monnaie par rapport à une autre. Il indique la quantité de monnaie nationale nécessaire pour acquérir une unité de devise étrangère. Dans une économie ouverte, le taux de change constitue l’un des principaux prix macroéconomiques. Il assure la liaison entre : l’économie domestique ; le commerce extérieur ; les flux financiers ; les réserves de change ; et les marchés internationaux.

- Le taux de change nominal correspond au prix observé d’une devise par rapport à une autre monnaie. Soit 1 EUR=155 DZD1\ EUR = 155\ DZD1 EUR=155 DZD. Mais le taux de change nominal ne suffit pas à mesurer la compétitivité réelle d’une économie.

- Le taux de change réel intègre également les écarts d’inflation entre pays.

où :

- TCR = taux de change réel ;

- TCN = taux de change nominal ;

- P* = niveau général des prix chez les partenaires commerciaux (étrangers) ;

- P = niveau général des prix dans l’économie nationale.

Cette formule montre que la compétitivité d’un pays ne dépend pas uniquement du taux de change nominal observé sur le marché des changes. Elle dépend également de l’évolution des prix domestiques par rapport aux prix étrangers.

Autrement dit, une dépréciation du taux de change nominal n’améliore durablement la compétitivité que si elle n’est pas annulée par une inflation domestique plus forte que celle des partenaires commerciaux.

Le taux de change réel corrige ainsi le taux de change nominal des différences d’inflation entre les pays afin de mesurer le véritable prix relatif des biens nationaux par rapport aux biens étrangers.

Exemple simple: Supposons que :

- le taux de change nominal se déprécie de 10 % ;

- les prix en Algérie augmentent de 8 % ;

- les prix chez les partenaires commerciaux augmentent de seulement 2 %.

Une partie importante du gain de compétitivité obtenu grâce à la dépréciation nominale est alors absorbée par l’inflation domestique. L’amélioration réelle de la compétitivité sera donc beaucoup plus faible que ne le suggère l’évolution du seul taux de change nominal.

Cas d’une appréciation réelle. Lorsque le taux de change réel s’apprécie : les biens importés deviennent relativement moins chers ; les exportations deviennent relativement moins compétitives ; les producteurs nationaux sont davantage exposés à la concurrence étrangère. Une appréciation réelle prolongée peut ainsi conduire à une perte de compétitivité et à une détérioration progressive du secteur productif.

Cas d’une dépréciation réelle : À l’inverse, lorsque le taux de change réel se déprécie : les exportations deviennent plus compétitives ; les importations deviennent relativement plus coûteuses ; la production nationale est davantage encouragée ; le compte courant tend à s’améliorer. Toutefois, cet effet positif n’est durable que si la dépréciation n’alimente pas une inflation excessive.

- Le taux de change bilatéral ; mesure la relation entre deux monnaies spécifiques. Le taux de change effectif mesure la valeur moyenne d’une monnaie vis-à-vis d’un panier de devises pondéré selon les partenaires commerciaux.

B. Les fonctions macroéconomiques du taux de change

Le taux de change remplit plusieurs fonctions fondamentales dans toute économie ouverte.

- Il constitue d’abord un mécanisme d’ajustement externe. Il contribue à équilibrer : L’offre et la demande de devises ; Les échanges commerciaux ; Les mouvements de capitaux ; et les équilibres de la balance des paiements.

- Il joue également un rôle central dans la compétitivité de l’économie. Une monnaie durablement surévaluée pénalise : les exportations ; la production domestique ; et les secteurs échangeables, tout en favorisant artificiellement : les importations ; les arbitrages commerciaux ; et la consommation de biens importés.

- Le taux de change influence ainsi directement : l’allocation des ressources ; la structure productive ; les décisions d’investissement ; et les arbitrages entre produire localement ou importer.

- Enfin, le change constitue un puissant canal de transmission monétaire et inflationniste, particulièrement dans les économies fortement dépendantes des importations.

II. Le taux de change : principal prix relatif d’une économie ouverte

Dans une économie moderne, les prix remplissent une fonction essentielle d’information et d’allocation des ressources. Ils indiquent la rareté relative des biens, orientent les décisions des producteurs et des consommateurs et contribuent à l’équilibre général des marchés.

Parmi l’ensemble des prix observés dans l’économie, le taux de change occupe une place particulière. Il constitue le prix relatif qui relie l’économie nationale au reste du monde. Il détermine combien d’unités de monnaie nationale sont nécessaires pour acquérir une unité de monnaie étrangère et influence ainsi directement l’ensemble des échanges internationaux.

Le taux de change ne constitue donc pas seulement un prix monétaire. Il est également un prix relatif fondamental qui affecte simultanément : les importations ; les exportations ; l’investissement ; l’épargne ; la consommation ; les mouvements de capitaux ; les finances publiques ; l’inflation ; et la compétitivité globale de l’économie.

Toute modification du taux de change entraîne une modification des prix relatifs entre les biens domestiques et les biens étrangers. Une appréciation de la monnaie rend les produits importés relativement moins chers et les produits nationaux relativement plus coûteux sur les marchés internationaux. À l’inverse, une dépréciation renforce la compétitivité des producteurs nationaux mais peut accroître le coût des importations.

Le taux de change agit ainsi comme un mécanisme central d’allocation des ressources. Il influence les arbitrages entre produire localement ou importer, investir dans les secteurs exportateurs ou dans les activités protégées, orienter l’épargne vers la monnaie nationale ou vers les devises étrangères.

Lorsque ce prix relatif est durablement déconnecté des fondamentaux économiques, les signaux transmis aux agents économiques deviennent progressivement erronés. Les ressources peuvent alors être orientées vers des activités moins productives, les incitations à exporter diminuent et les déséquilibres extérieurs tendent à s’accumuler.

Dans cette perspective, la politique de change ne consiste pas simplement à gérer la valeur d’une monnaie. Elle contribue à déterminer l’ensemble des signaux économiques qui orientent les décisions de production, d’investissement et de consommation. C’est pourquoi le taux de change est souvent considéré comme l’un des prix macroéconomiques les plus stratégiques dans toute économie ouverte.

III. L’offre et la demande de devises : le fondement du marché des changes

Comme tout prix de marché, le taux de change résulte fondamentalement de la confrontation entre une offre et une demande de devises. Il constitue le mécanisme par lequel une économie équilibre ses besoins en monnaie étrangère avec ses capacités à en générer.

Dans une économie ouverte, l’offre de devises provient principalement :

- des exportations de biens ;

- des exportations de services ;

- des recettes touristiques ;

- des transferts des travailleurs résidant à l’étranger ;

- des investissements directs étrangers ;

- des emprunts extérieurs ;

- et des flux de capitaux entrants.

À l’inverse, la demande de devises est alimentée par :

- les importations de biens ;

- les importations de services ;

- les remboursements de dette extérieure ;

- les transferts de revenus ;

- les voyages ;

- les études à l’étranger ;

- les investissements extérieurs ;

- et les sorties de capitaux.

Dans un système de marché, le taux de change constitue le prix qui permet d’équilibrer ces deux flux.

Lorsque la demande de devises dépasse durablement l’offre, une pression à la dépréciation apparaît naturellement sur la monnaie nationale. Inversement, lorsque l’offre de devises devient excédentaire, la monnaie tend à s’apprécier.

Le taux de change joue ainsi un rôle comparable à celui joué par les prix sur n’importe quel autre marché : il constitue un mécanisme d’ajustement destiné à rétablir l’équilibre entre la rareté relative des devises et les besoins de financement extérieur de l’économie.

Lorsque ce mécanisme est empêché de fonctionner normalement, les déséquilibres ne disparaissent pas. Ils se déplacent généralement vers :

- les réserves de change ;

- les restrictions administratives ;

- les marchés parallèles ;

- le rationnement des devises ;

- ou les contrôles des capitaux.

Dans ce cas, l’ajustement ne s’effectue plus par le prix mais par les quantités, ce qui constitue l’une des principales sources de fragmentation économique observées dans de nombreuses économies sous contrôle de change.

IV. Le taux de change effectif réel : principal indicateur de compétitivité externe

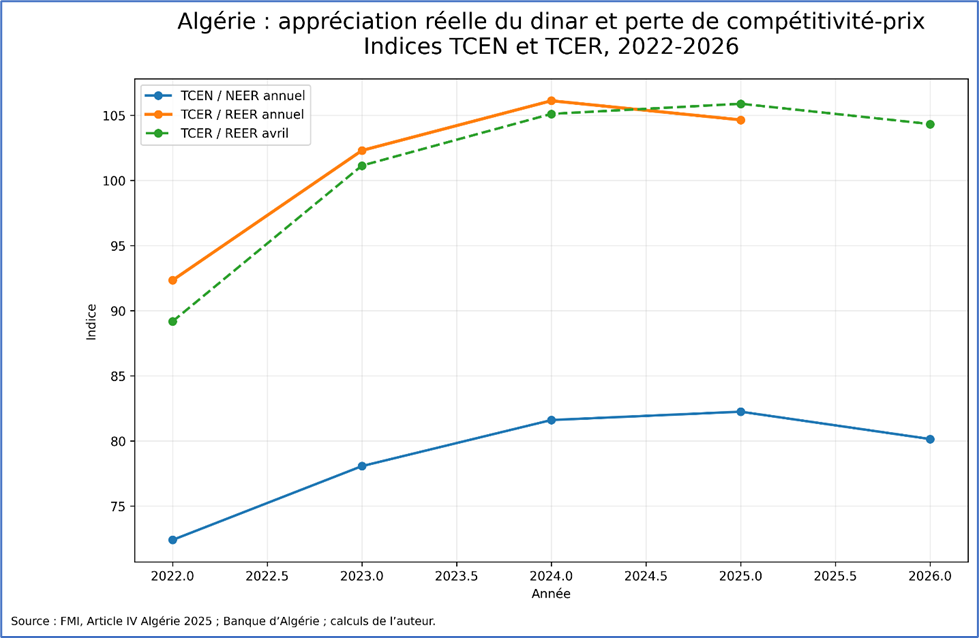

L’analyse du taux de change ne peut se limiter à l’observation de son évolution nominale. Une monnaie peut apparaître relativement stable vis-à-vis du dollar ou de l’euro tout en connaissant une détérioration progressive de sa compétitivité externe. Pour cette raison, les économistes utilisent principalement le taux de change effectif réel (TCER) pour évaluer le positionnement externe d’une économie.

Le taux de change effectif réel mesure la valeur d’une monnaie par rapport à un panier de devises pondéré selon l’importance des partenaires commerciaux, tout en tenant compte des écarts d’inflation entre le pays considéré et ses partenaires. Il constitue ainsi un indicateur synthétique de compétitivité-prix. De manière simplifiée :

où :

- TCER représente le taux de change effectif réel ;

- TCEN représente le taux de change effectif nominal ;

- P∗P^*P∗ représente le niveau des prix chez les partenaires commerciaux ;

- PPP représente le niveau des prix domestiques.

Le TCER permet de répondre à une question essentielle :

Les biens produits dans le pays deviennent-ils relativement plus chers ou moins chers que ceux produits à l’étranger ? Une appréciation du taux de change effectif réel signifie généralement une perte de compétitivité, tandis qu’une dépréciation réelle améliore la position concurrentielle des producteurs nationaux.

Le TCER comme indicateur de désalignement. Le TCER est également utilisé pour mesurer le degré de surévaluation ou de sous-évaluation d’une monnaie. Lorsque le taux de change effectif réel s’écarte durablement des fondamentaux économiques, des déséquilibres apparaissent progressivement. Une monnaie surévaluée tend généralement à :

- Stimuler les importations ;

- Pénaliser les exportations ;

- Réduire la rentabilité des secteurs échangeables ;

- Encourager les activités commerciales au détriment de la production ;

- et accroître la dépendance extérieure.

À l’inverse, une monnaie sous-évaluée peut :

- soutenir les exportations ;

- favoriser la substitution aux importations ;

- renforcer la compétitivité ;

- et accélérer l’accumulation de réserves.

Toutefois, une sous-évaluation excessive peut également générer : des tensions inflationnistes ; des déséquilibres financiers ; et une mauvaise allocation des ressources.

L’objectif d’une politique de change efficace n’est donc ni la monnaie forte ni la monnaie faible, mais un taux de change cohérent avec les fondamentaux macroéconomiques.

Le TCER dans les économies dépendantes des hydrocarbures. Dans les économies rentières, le TCER joue un rôle particulièrement important. Les périodes de forte hausse des prix des matières premières génèrent souvent des entrées massives de devises qui conduisent à une appréciation du taux de change réel. Ce phénomène est connu sous le nom de : syndrome hollandais (Dutch Disease)

L’appréciation du taux de change réel tend alors à : réduire la compétitivité des secteurs non pétroliers ; orienter les ressources vers les secteurs protégés ; accroître les importations ; et ralentir la diversification économique.

Cette problématique revêt une importance particulière dans le cas algérien où les hydrocarbures continuent de représenter l’écrasante majorité des recettes en devises.

L’analyse de l’évolution du taux de change effectif réel constitue dès lors un outil indispensable pour évaluer la compétitivité de l’économie, mesurer les désalignements éventuels du dinar et apprécier la cohérence de la politique de change avec les objectifs de diversification économique et de croissance durable.

V. Le taux de change d’équilibre n’est pas une valeur fixe

Une erreur fréquente dans le débat sur le taux de change consiste à considérer qu’il existerait un niveau « idéal » ou permanent du dinar qu’il suffirait de déterminer une fois pour toutes. En réalité, le taux de change d’équilibre est une notion dynamique qui évolue continuellement sous l’effet des transformations économiques internes et externes.

Dans une économie ouverte, le taux de change d’équilibre correspond au niveau compatible avec la stabilité des équilibres macroéconomiques fondamentaux, notamment l’équilibre extérieur, la soutenabilité des finances publiques, la stabilité monétaire et la compétitivité de l’appareil productif. Or ces paramètres évoluent constamment.

Plusieurs facteurs peuvent ainsi modifier le niveau du taux de change d’équilibre :

- L’évolution de la productivité nationale par rapport aux partenaires commerciaux ;

- Les variations des termes de l’échange, notamment les prix des hydrocarbures pour les économies exportatrices de matières premières ;

- Les différentiels d’inflation entre pays ;

- Les mouvements de capitaux ;

- Les changements de structure de l’économie ;

- Les modifications des comportements d’épargne et d’investissement ;

- ainsi que l’évolution des réserves de change et de la position extérieure du pays.

Pour une économie comme l’Algérie, fortement dépendante des exportations d’hydrocarbures, les fluctuations des prix du pétrole et du gaz peuvent modifier sensiblement le taux de change d’équilibre. Lorsque les recettes d’exportation augmentent fortement, les réserves de change se renforcent et la contrainte extérieure s’allège. À l’inverse, lorsque les prix des hydrocarbures diminuent durablement, la disponibilité des devises se réduit, ce qui modifie les conditions d’équilibre du marché des changes.

Cette réalité implique qu’aucun régime de change ne peut être géré de manière efficace à travers le maintien permanent d’une parité administrative figée. Un taux de change qui était cohérent avec les fondamentaux économiques à une période donnée peut progressivement devenir surévalué ou sous-évalué lorsque ces fondamentaux évoluent.

L’objectif d’une politique de change moderne n’est donc pas de défendre un niveau arbitraire du dinar, mais de maintenir une cohérence durable entre la valeur externe de la monnaie nationale et les fondamentaux macroéconomiques du pays. C’est précisément cette capacité d’adaptation qui permet au taux de change de jouer pleinement son rôle de mécanisme d’ajustement et d’amortisseur face aux chocs économiques.

Dans cette perspective, le débat pertinent n’est pas de savoir si le dinar doit être fort ou faible, mais s’il reflète correctement les réalités économiques du pays à un moment donné. La véritable question est celle de l’alignement du taux de change sur les fondamentaux économiques et non celle de la défense d’un niveau nominal considéré comme intangible.

VI. Les réserves de change : pilier de la stabilité externe

Dans toute économie ouverte, les réserves de change constituent l’un des principaux instruments de stabilité macroéconomique. Elles représentent l’ensemble des actifs extérieurs détenus par la banque centrale sous forme de devises étrangères, d’or monétaire, de droits de tirage spéciaux (DTS) ou d’autres actifs liquides internationaux.

Les réserves remplissent plusieurs fonctions essentielles.

Elles permettent d’abord de financer les importations de biens et services lorsque les recettes courantes deviennent insuffisantes. Elles constituent également une garantie de solvabilité extérieure en permettant au pays d’honorer ses engagements internationaux et de faire face à d’éventuels chocs externes.

Les réserves jouent également un rôle fondamental dans la conduite de la politique de change. Elles permettent à la banque centrale d’intervenir sur le marché des devises afin : d’atténuer les fluctuations excessives ; de prévenir les mouvements spéculatifs ; de soutenir temporairement la monnaie nationale ; ou d’assurer la liquidité du marché des changes. Dans ce cadre, les réserves constituent souvent la première ligne de défense du régime de change.

Les réserves comme assurance macroéconomique. Les réserves peuvent être assimilées à une forme d’assurance collective contre les chocs extérieurs. Elles permettent notamment d’absorber : une chute des prix des exportations ; une détérioration de la balance des paiements ; une hausse brutale des importations ; une crise financière internationale ; ou une sortie de capitaux.

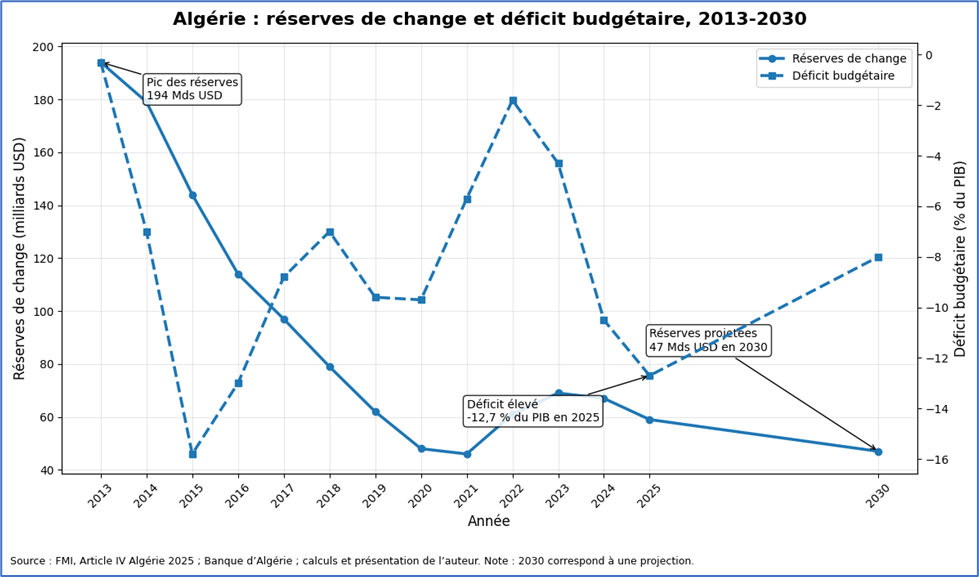

Plus les réserves sont importantes, plus la capacité d’ajustement de l’économie est élevée. À l’inverse, lorsque les réserves diminuent fortement, la marge de manœuvre des autorités monétaires se réduit progressivement. Le régime de change devient alors plus vulnérable aux tensions externes.

Les limites de l’utilisation des réserves. Toutefois, les réserves de change ne constituent pas une ressource illimitée. Elles permettent de gagner du temps mais ne peuvent corriger durablement des déséquilibres structurels.

Lorsqu’une économie utilise ses réserves pour défendre durablement un taux de change incompatible avec ses fondamentaux, plusieurs risques apparaissent : érosion progressive du stock de réserves ; perte de confiance des marchés ; élargissement du marché parallèle ; anticipation d’une dépréciation future ; et augmentation de la vulnérabilité externe. Les réserves peuvent ralentir un ajustement mais elles ne peuvent le remplacer indéfiniment.

Le cas particulier des économies rentières. Dans les économies dépendantes des ressources naturelles, les réserves jouent un rôle encore plus stratégique. Les recettes d’exportation étant fortement concentrées sur quelques produits, les réserves deviennent un mécanisme essentiel de lissage des cycles économiques. Elles permettent : d’amortir les fluctuations des cours internationaux ; de stabiliser les importations ; de préserver la crédibilité de la monnaie ; et de soutenir la stabilité financière.

Cependant, lorsque les réserves deviennent la principale variable d’ajustement au lieu du taux de change, un risque de déséquilibre apparaît progressivement. L’économie peut alors entrer dans une logique où les réserves absorbent les tensions externes pendant plusieurs années, retardant ainsi les ajustements nécessaires du taux de change, de la compétitivité et de la structure productive. Le véritable défi consiste dès lors à trouver un équilibre entre : la préservation des réserves ; la stabilité du taux de change ; la compétitivité externe ; et la soutenabilité macroéconomique de long terme.

VII. Le taux de change et les finances publiques dans une économie pétrolière

Dans les économies fortement dépendantes des exportations de matières premières, le taux de change exerce une influence directe non seulement sur les équilibres extérieurs mais également sur les finances publiques.

Cette relation est particulièrement importante dans le cas de l’Algérie où les hydrocarbures représentent historiquement : l’essentiel des recettes d’exportation ; la principale source de devises ; et une part importante des recettes budgétaires de l’État.

Dans ce contexte, le taux de change devient un mécanisme de transmission entre la sphère extérieure et les finances publiques.

Les recettes d’exportation des hydrocarbures sont perçues en devises étrangères puis converties en dinars. Le niveau du taux de change influence donc directement le montant des recettes budgétaires exprimées en monnaie nationale.

De manière simplifiée :

Cette relation implique qu’à recettes pétrolières constantes en dollars : une dépréciation du dinar augmente mécaniquement les recettes exprimées en dinars ; tandis qu’une appréciation du dinar réduit ces mêmes recettes. Le taux de change devient ainsi une variable budgétaire implicite.

Le taux de change comme amortisseur budgétaire. Dans de nombreuses économies exportatrices de matières premières, les autorités utilisent implicitement le taux de change comme mécanisme d’absorption des chocs externes. Lorsque les prix du pétrole diminuent, une dépréciation graduelle du taux de change permet : de compenser partiellement la baisse des recettes pétrolières ; de préserver les ressources budgétaires exprimées en monnaie nationale ; et d’atténuer l’impact du choc sur les finances publiques.

À l’inverse, le maintien prolongé d’une monnaie relativement forte dans un contexte de baisse des recettes extérieures peut accentuer les tensions budgétaires.

Les contradictions d’un dinar artificiellement fort. Dans une économie rentière, la défense prolongée d’un taux de change surévalué peut générer une contradiction importante. D’un côté : elle limite temporairement l’inflation importée ; elle réduit le coût apparent des importations ; et elle soutient le pouvoir d’achat à court terme. Mais de l’autre : elle réduit les recettes budgétaires exprimées en dinars ; elle accroît les besoins de financement du budget ; elle augmente la pression sur les réserves de change ; et elle affaiblit progressivement les équilibres macroéconomiques. Cette contradiction est particulièrement importante lorsque les déficits budgétaires deviennent structurels.

La cohérence entre politique budgétaire et politique de change. La stabilité durable d’un régime de change ne dépend pas uniquement de la banque centrale. Elle repose également sur la cohérence entre : politique budgétaire ; politique monétaire ; politique de change ; et politique commerciale.

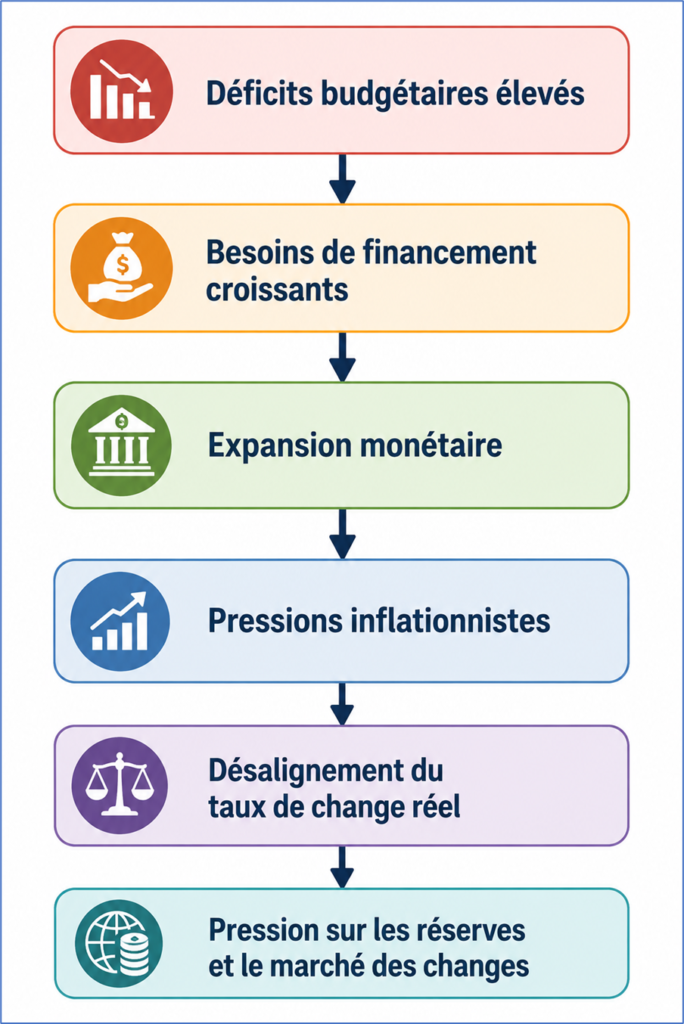

Lorsqu’une économie enregistre simultanément : des déficits budgétaires élevés ; une forte croissance des dépenses publiques ; une création monétaire importante ; et une monnaie maintenue artificiellement forte, les tensions finissent généralement par réapparaître :

- sur les réserves ;

- sur le marché parallèle ;

- sur l’inflation ;

- ou sur le taux de change lui-même.

Le taux de change ne peut durablement compenser l’absence d’ajustement budgétaire.

Le cas algérien. Dans le cas de l’Algérie, l’interaction entre finances publiques et politique de change est devenue de plus en plus importante au cours des dernières années. La montée des déficits budgétaires,

la baisse progressive des réserves de change, la dépendance persistante aux hydrocarbureset les besoins croissants de financement de l’économie ont renforcé le rôle du taux de change comme variable d’ajustement potentielle.

Cette réalité explique pourquoi toute réflexion sur le réalignement du dinar doit être analysée non seulement sous l’angle monétaire et externe, mais également sous l’angle budgétaire et fiscal.

VIII. La dominance budgétaire : une contrainte majeure pour la politique de change

Dans les économies où les déficits budgétaires deviennent importants et persistants, les interactions entre politique budgétaire, politique monétaire et politique de change tendent à se renforcer progressivement. Les économistes désignent généralement cette situation sous le terme de dominance budgétaire.

La dominance budgétaire apparaît lorsque les contraintes de financement du budget de l’État influencent directement les décisions de politique monétaire et, indirectement, la gestion du taux de change. Dans ce contexte, la stabilité macroéconomique n’est plus déterminée uniquement par les objectifs de maîtrise de l’inflation ou de préservation des équilibres externes. Elle devient également conditionnée par les besoins de financement du Trésor.

Dans sa forme la plus simple, le mécanisme peut être résumé de la manière suivante :

Lorsque les déficits deviennent structurels, les autorités sont souvent confrontées à des arbitrages complexes. Le maintien d’un taux de change relativement stable peut contribuer à limiter temporairement l’inflation importée et à préserver le pouvoir d’achat. Cependant, cette stratégie peut simultanément accentuer les déséquilibres externes, accroître la demande de devises et renforcer les tensions sur les réserves de change.

À l’inverse, un ajustement du taux de change peut améliorer certains équilibres externes et budgétaires, mais au prix d’un impact potentiel sur les prix domestiques. La politique de change se retrouve alors au cœur d’un arbitrage permanent entre stabilité des prix, soutenabilité budgétaire et préservation des équilibres externes.

Dans les économies dépendantes des ressources naturelles, cette problématique est encore plus prononcée. Les fluctuations des recettes d’exportation influencent directement les recettes budgétaires, les réserves de change et les conditions de financement de l’État. Le taux de change devient alors l’un des principaux mécanismes de transmission entre les chocs externes et les équilibres internes.

Le cas algérien illustre particulièrement bien cette interaction. La montée progressive des déficits budgétaires, l’augmentation des besoins de financement de l’économie, le recours passé au financement non conventionnel et la dépendance persistante aux recettes d’hydrocarbures ont renforcé les liens entre finances publiques, création monétaire et politique de change. Dans ce contexte, l’analyse du taux de change ne peut être dissociée de celle des finances publiques.

Cette réalité souligne une idée fondamentale : un régime de change durablement stable ne peut reposer exclusivement sur les interventions de la banque centrale ou sur l’utilisation des réserves de change. Il suppose également une trajectoire budgétaire soutenable et une cohérence d’ensemble entre politique budgétaire, politique monétaire et politique de change.

IX. Le régime de change : le mode d’organisation du système de change

A. Qu’est-ce qu’un régime de change ?

Le régime de change désigne l’ensemble des règles, mécanismes et institutions qui déterminent la manière dont le taux de change est fixé, ajusté et régulé dans une économie. Autrement dit, le régime de change définit :

- Le degré d’intervention de la banque centrale ;

- La flexibilité du taux de change ;

- Le rôle du marché ; et

- et les modalités d’ajustement du prix de la devise.

Le régime de change constitue ainsi l’architecture institutionnelle du système monétaire externe d’un pays. Il détermine notamment : comment la monnaie réagit aux déséquilibres ; comment les chocs externes sont absorbés ; et comment s’opère l’articulation entre politique monétaire et stabilité externe.

B. Les principaux régimes de change

Les économies modernes utilisent différents types de régimes de change.

1. Le régime de change fixe : Dans un système fixe, la banque centrale maintient la monnaie à une parité prédéterminée vis-à-vis d’une autre devise ou d’un panier de devises. Ce système exige généralement : des réserves importantes ; une forte discipline monétaire ; et une capacité élevée d’intervention sur le marché des changes.

2. Le régime de change flottant : Dans un régime flottant, le taux de change est principalement déterminé par : l’offre et la demande de devises ; les mouvements de capitaux ; et les anticipations des marchés. La banque centrale intervient peu ou pas directement.

3. Le flottement dirigé : Dans la pratique, de nombreuses économies émergentes utilisent des régimes intermédiaires dits de flottement dirigé. Le taux de change évolue selon les forces du marché, mais la banque centrale intervient ponctuellement afin : de limiter la volatilité ; de prévenir les mouvements spéculatifs ; ou de préserver certains objectifs macroéconomiques.

4. Le crawling peg : Dans ce système, la monnaie est ajustée progressivement selon : l’inflation ; les écarts de compétitivité ; ou certains indicateurs macroéconomiques. Ce mécanisme permet d’éviter : les surévaluations prolongées ; et les dévaluations brutales.

C. Régime de change officiel et régime de change réel

Une distinction fondamentale doit être introduite entre : le régime officiellement annoncé ; et le régime effectivement pratiqué.

- De nombreux pays affichent officiellement un régime flexible alors qu’ils maintiennent en pratique un contrôle administratif important du marché des changes.

- Inversement, certains régimes officiellement fixes connaissent en réalité : des marchés parallèles ; des dévaluations implicites ; ou des restrictions massives sur l’accès aux devises.

Cette distinction est particulièrement importante dans le cas algérien, où l’analyse du fonctionnement réel du marché des changes révèle une forte divergence entre : le cadre institutionnel officiel ; et les mécanismes effectifs de formation du taux de change.

D. Le régime de change comme mécanisme d’absorption des chocs

Le régime de change constitue également un mécanisme central d’absorption des chocs externes. Lorsqu’une économie subit : une baisse des recettes d’exportation; une détérioration des termes de l’échange; une fuite de capitaux ; ou un choc pétrolier,

le régime de change détermine : la manière dont l’ajustement s’opère ; la vitesse de transmission ; et la répartition des coûts macroéconomiques.

Lorsque le taux de change ne peut plus jouer ce rôle d’ajustement, les déséquilibres se déplacent généralement vers :les réserves de change ; les restrictions quantitatives ; les marchés parallèles ; les pénuries ; et l’administration croissante de la rareté monétaire.

X. La politique de change : objectifs, instruments et arbitrages

Objectifs

La politique de change désigne l’ensemble des orientations, décisions et instruments par lesquels les autorités monétaires cherchent à influencer le niveau, l’évolution et les conditions de formation du taux de change. Elle ne se confond ni avec le taux de change lui-même, qui est un prix, ni avec le régime de change, qui constitue le cadre institutionnel dans lequel ce prix se forme. Elle représente la stratégie suivie par les autorités pour faire du change un instrument compatible avec les objectifs macroéconomiques du pays.

Une politique de change poursuit généralement plusieurs objectifs.

- Elle vise d’abord à préserver l’équilibre externe en assurant une cohérence entre l’offre et la demande de devises, les flux d’importations, les recettes d’exportation et les capacités réelles de financement extérieur.

- Elle cherche également à soutenir la compétitivité de l’économie, en évitant qu’une monnaie durablement surévaluée ne pénalise les secteurs productifs et les exportations hors ressources naturelles.

- Elle peut aussi contribuer à la stabilité des prix, notamment dans les économies fortement dépendantes des importations. Mais cette fonction ne doit pas conduire à réduire la politique de change à un simple instrument anti-inflationniste.

- Lorsque le taux de change est utilisé prioritairement pour contenir les prix à court terme, au détriment de l’équilibre externe et de la compétitivité, il finit par produire des distorsions plus profondes : perte de réserves, élargissement du marché parallèle, rationnement des devises, affaiblissement des exportations et développement des comportements spéculatifs.

Instruments

La politique de change mobilise plusieurs instruments.

- Le premier est l’intervention de la banque centrale sur le marché des changes, à travers l’achat ou la vente de devises.

- Le deuxième est la gestion des réserves de change, qui permet d’amortir les chocs externes et de préserver la crédibilité du système monétaire.

- Le troisième concerne les règles d’accès aux devises : convertibilité commerciale, réglementation des transferts, allocation des devises aux importateurs, encadrement des opérations financières et contrôle des sorties de capitaux. Enfin, la politique de change peut s’appuyer sur une trajectoire annoncée ou implicite du taux de change, selon que les autorités privilégient la stabilité, la flexibilité ou l’ajustement graduel.

- Arbitrages

Toute politique de change implique cependant des arbitrages.

- Un taux de change trop stable peut réduire temporairement l’inflation importée, mais il peut aussi conduire à une surévaluation réelle, affaiblir la compétitivité et encourager les importations. À l’inverse, une dépréciation trop rapide peut soutenir l’ajustement externe, mais elle peut également alimenter l’inflation, détériorer le pouvoir d’achat et fragiliser les bilans des agents exposés en devises.

- Le véritable enjeu n’est donc pas de choisir mécaniquement entre stabilité et flexibilité. Il consiste à définir une trajectoire de change compatible avec les fondamentaux macroéconomiques, la soutenabilité externe, la stabilité des prix, la protection des réserves et la transformation productive de l’économie.

Dans une économie dépendante des exportations d’hydrocarbures et fortement importatrice, la politique de change doit éviter deux écueils symétriques :

- L’ajustement brutal et désordonné ;

- L’immobilisme administratif qui accumule les déséquilibres. Une politique de change crédible doit au contraire organiser un ajustement progressif, lisible et cohérent, soutenu par une politique monétaire disciplinée, une politique budgétaire soutenable et une stratégie productive capable d’élargir l’offre nationale.

Ainsi comprise, la politique de change n’est pas une simple opération technique de fixation du prix de la devise. Elle constitue l’un des piliers du policy mix macroéconomique. Elle détermine la manière dont une économie répartit les coûts de l’ajustement entre inflation, réserves, compétitivité, importations, croissance et stabilité sociale. C’est précisément pour cette raison que le débat sur le réalignement du dinar ne peut être réduit à une opposition simpliste entre « recette du FMI » et « défense de la souveraineté ». La vraie souveraineté monétaire consiste à disposer d’une politique de change cohérente, crédible et alignée sur les fondamentaux économiques du pays.

XI. La Banque d’Algérie au cœur de la politique monétaire et de la politique de change

A. Le mandat de la Banque d’Algérie

La Banque d’Algérie constitue l’autorité monétaire centrale du pays. En vertu de la loi monétaire et bancaire, elle est chargée de conduire la politique monétaire et de contribuer à la stabilité monétaire, financière et macroéconomique.

À ce titre, elle poursuit plusieurs objectifs fondamentaux : préserver la stabilité de la monnaie nationale ; assurer le bon fonctionnement du système bancaire ; veiller à la stabilité financière ; gérer les réserves officielles de change ; organiser et superviser le marché des changes ; et contribuer à la préservation des équilibres externes.

La Banque d’Algérie occupe ainsi une position centrale dans l’architecture macroéconomique du pays puisqu’elle se situe à l’intersection de la politique monétaire, de la politique de change et de la stabilité financière.

B. La Banque d’Algérie et la conduite de la politique de change

Dans la plupart des économies modernes, la banque centrale joue un rôle déterminant dans la mise en œuvre de la politique de change.

En Algérie, ce rôle est particulièrement important compte tenu : du poids dominant des hydrocarbures dans les recettes en devises ; de la faible profondeur du marché des changes ; de l’importance des réserves officielles ; et du caractère administré du marché des devises.

La Banque d’Algérie intervient notamment à travers : la gestion des réserves de change ; les interventions sur le marché interbancaire ; la réglementation des opérations de change ; la supervision des intermédiaires agréés ; et la définition des conditions d’accès aux devises.

De ce fait, le taux de change du dinar résulte aujourd’hui davantage d’un processus administré que d’une confrontation libre entre offre et demande de devises.

C. La Banque d’Algérie comme gestionnaire des réserves de change

Les réserves de change constituent la principale ligne de défense extérieure de l’économie algérienne. La Banque d’Algérie est responsable : de leur gestion ; de leur sécurité ; de leur liquidité ; et de leur valorisation.

Ces réserves remplissent plusieurs fonctions essentielles : financer les importations ; honorer les engagements extérieurs ; soutenir la crédibilité du dinar ; absorber les chocs externes ; et intervenir sur le marché des changes lorsque cela s’avère nécessaire.

Ainsi, toute stratégie de change doit tenir compte de la dynamique des réserves de change et des contraintes qu’elles imposent à la politique économique.

D. Les limites actuelles de l’action de la Banque d’Algérie

La Banque d’Algérie ne détermine cependant pas seule la trajectoire du taux de change. Son action demeure fortement influencée par : l’évolution des prix des hydrocarbures ; les recettes d’exportation ; les besoins budgétaires de l’État ; la dynamique des importations ; la situation des réserves de change ; les tensions inflationnistes ; et les contraintes sociales et politiques.

Dans une économie rentière, la politique de change devient ainsi le résultat d’arbitrages complexes entre : stabilité des prix ; préservation des réserves ; compétitivité ; financement du budget ; croissance ; et stabilité sociale.

XII. Ajustement par les prix ou ajustement par les quantités : deux modes de régulation des déséquilibres macroéconomiques

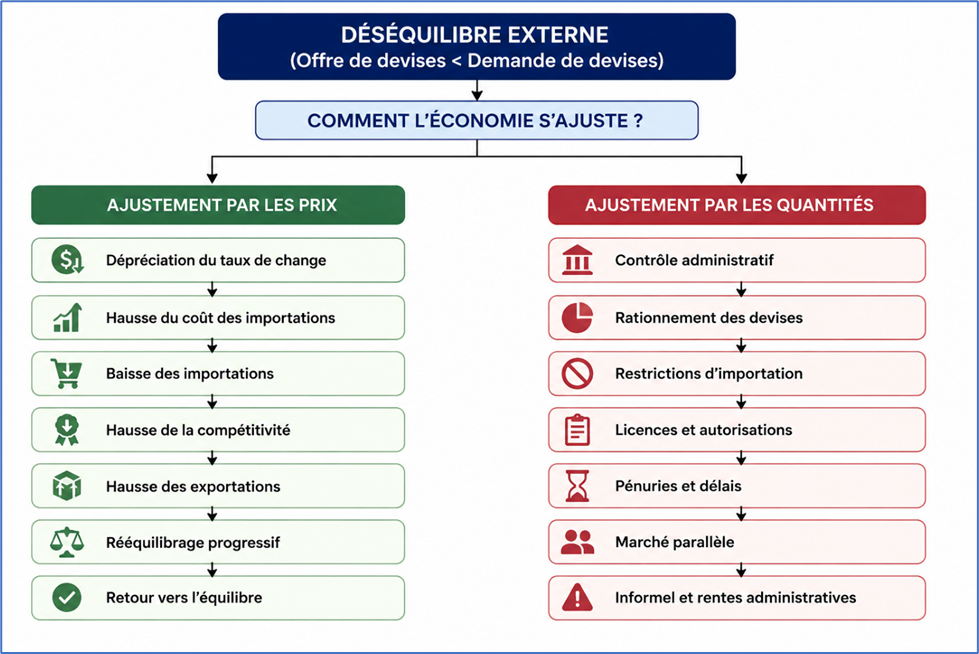

Toute économie ouverte est régulièrement confrontée à des déséquilibres résultant de chocs externes, de modifications des termes de l’échange, de tensions budgétaires, d’une insuffisance de devises ou d’une détérioration de la compétitivité. Face à ces déséquilibres, deux grands mécanismes d’ajustement peuvent être mobilisés : l’ajustement par les prix et l’ajustement par les quantités.

L’ajustement par les prix constitue le mécanisme privilégié des économies de marché. Dans ce système, les déséquilibres sont progressivement corrigés par la variation des prix relatifs, notamment du taux de change, des taux d’intérêt ou des prix des biens et services. Lorsque la demande de devises dépasse durablement l’offre, la monnaie nationale tend à se déprécier. Cette dépréciation modifie alors les comportements économiques : elle renchérit les importations, améliore la compétitivité des exportations, réduit progressivement les déséquilibres extérieurs et contribue au rétablissement de l’équilibre entre offre et demande de devises.

Le taux de change joue ainsi un rôle d’amortisseur macroéconomique. Il absorbe une partie des tensions et permet à l’économie de s’adapter progressivement aux nouvelles contraintes externes. L’ajustement peut être parfois coûteux à court terme, notamment par ses effets sur l’inflation importée, mais il préserve généralement la cohérence globale du système économique.

À l’inverse, lorsque les autorités refusent ou retardent durablement l’ajustement des prix, les déséquilibres doivent être absorbés par d’autres mécanismes. L’économie entre alors dans une logique d’ajustement par les quantités.

Dans ce cas, le prix officiel de la devise demeure relativement stable, mais l’accès aux devises devient progressivement restreint. L’ajustement s’opère alors à travers : le rationnement des devises ; les restrictions quantitatives ; les licences d’importation ; les interdictions administratives ; les délais d’accès aux devises ; les contingents ; ou encore les contrôles des capitaux.

Autrement dit, lorsque le prix ne peut plus jouer son rôle d’ajustement, ce sont les quantités qui deviennent la variable d’ajustement.

Ce type de régulation peut temporairement ralentir l’apparition des déséquilibres visibles, mais il ne les élimine pas. Les tensions se déplacent progressivement vers d’autres segments de l’économie : marchés parallèles ; pénuries ; spéculation ; informel ; bureaucratisation ; et rentes administratives.

L’histoire économique montre qu’aucune économie ne peut durablement administrer la rareté sans générer des distorsions croissantes. Lorsqu’un prix fondamental comme le taux de change est maintenu durablement à un niveau incompatible avec les conditions réelles du marché, les mécanismes économiques finissent par recréer spontanément un prix alternatif. C’est précisément ainsi qu’apparaissent les marchés parallèles des devises.

Le choix entre ajustement par les prix et ajustement par les quantités ne constitue donc pas un débat idéologique. Il s’agit d’un arbitrage entre deux modes de régulation économique. Le premier repose sur les signaux de marché et la correction progressive des déséquilibres. Le second repose sur l’intervention administrative et le contrôle des flux.

Dans la pratique, toutes les économies utilisent une combinaison de ces deux mécanismes. La question essentielle réside dans leur dosage respectif. Plus les déséquilibres sont importants et prolongés, plus le recours exclusif à l’ajustement par les quantités devient coûteux économiquement, socialement et institutionnellement.

Cette distinction est particulièrement importante pour comprendre l’évolution récente du régime de change algérien. Une grande partie des tensions observées aujourd’hui sur le marché des devises, dans le commerce extérieur et dans l’économie informelle résulte précisément du déplacement progressif de l’ajustement depuis les prix vers les quantités.

L’analyse du système de change algérien doit donc être appréhendée à travers cette grille de lecture fondamentale : celle de la coexistence et de la tension permanente entre ajustement économique et administration des déséquilibres.

Partie 2. Convertibilité, ouverture financière et intégration internationale

I. La convertibilité de la monnaie : définition générale

La convertibilité constitue l’un des éléments fondamentaux de tout système monétaire et de change moderne. Elle désigne la possibilité d’échanger la monnaie nationale contre des devises étrangères afin d’effectuer des transactions économiques et financières internationales. Le degré de convertibilité d’une monnaie reflète généralement le niveau d’ouverture externe d’une économie, la crédibilité de sa politique macroéconomique ainsi que la confiance accordée à sa monnaie nationale.

Toutefois, la convertibilité n’est pas un concept uniforme. Elle peut concerner uniquement les opérations liées aux échanges courants de biens et services ou s’étendre à l’ensemble des mouvements de capitaux et des opérations financières internationales. Cette distinction est essentielle car elle correspond à des niveaux très différents d’ouverture économique et financière.

Dans la pratique, de nombreux pays autorisent la convertibilité des transactions commerciales tout en maintenant des restrictions importantes sur les mouvements de capitaux. La convertibilité intégrale d’une monnaie suppose en effet des équilibres macroéconomiques solides, une stabilité financière durable, des réserves de change suffisantes ainsi qu’un système financier capable d’absorber les chocs externes.

La question de la convertibilité dépasse donc largement le simple cadre technique des paiements internationaux. Elle renvoie plus profondément à la stabilité macroéconomique, à la confiance dans la monnaie nationale et à la cohérence globale du système économique.

II. Convertibilité courante et compte capital : deux réalités différentes

La première forme de convertibilité concerne les transactions courantes de la balance des paiements. Elle est souvent qualifiée de convertibilité courante ou de convertibilité commerciale car elle porte principalement sur les échanges réels de l’économie avec le reste du monde.

Elle couvre notamment les opérations liées au commerce extérieur, aux échanges de services, aux revenus, aux transferts courants ainsi qu’aux dépenses de voyages, de santé ou d’études.

Dans le cadre institutionnel international, cette forme de convertibilité est encadrée par l’Article VIII des statuts du Fonds monétaire international. En acceptant les obligations de cet article en septembre 1997, l’Algérie s’est engagée à limiter les restrictions sur les paiements et transferts liés aux transactions internationales courantes et à éviter les pratiques de change discriminatoires incompatibles avec le fonctionnement normal des échanges internationaux.

Toutefois, la convertibilité des transactions courantes ne signifie pas nécessairement liberté complète des mouvements de capitaux. Cette seconde dimension relève du compte capital et financier de la balance des paiements.

Elle concerne principalement les investissements directs étrangers, les placements financiers, les acquisitions d’actifs étrangers, les prêts internationaux ainsi que les transferts internationaux de capitaux.

L’ouverture du compte capital : une étape qui exige des prérequis solides. L’ouverture du compte capital constitue une étape beaucoup plus sensible que la simple convertibilité des transactions courantes.

Alors que cette dernière vise principalement à faciliter les échanges commerciaux, les paiements internationaux et les transferts liés aux activités économiques courantes, la libéralisation du compte capital autorise la libre circulation des capitaux à travers les frontières sous forme d’investissements, de placements financiers, de prêts, d’emprunts ou de transferts de patrimoine.

Une telle ouverture présente des avantages potentiels importants en favorisant l’investissement, l’intégration financière internationale, le développement des marchés financiers et l’accès à des sources diversifiées de financement.

Toutefois, elle expose également l’économie à des risques significatifs de volatilité financière, de sorties massives de capitaux, de crises de change et de pressions accrues sur les réserves de change.

C’est pourquoi le Fonds monétaire international considère que la libéralisation du compte capital doit être progressive, séquencée et précédée par la mise en place d’un ensemble de préconditions macroéconomiques, institutionnelles et financières. Parmi les principales conditions généralement recommandées figurent :

- Une situation macroéconomique stable caractérisée par une inflation maîtrisée et des finances publiques soutenables ;

- Un niveau adéquat de réserves de change permettant d’absorber d’éventuels chocs externes ;

- Un système bancaire solide, bien capitalisé et soumis à une supervision prudentielle efficace ;

- Un cadre de politique monétaire crédible et capable de gérer les mouvements de capitaux ;

- Un marché des changes suffisamment profond et liquide ;

- Un régime de change cohérent avec les fondamentaux économiques ;

- Une réglementation financière robuste permettant de limiter les risques systémiques ;

- Ainsi qu’une capacité institutionnelle suffisante pour surveiller et gérer les flux de capitaux.

L’expérience internationale montre que les pays ayant ouvert prématurément leur compte capital sans disposer de ces fondations ont souvent été confrontés à des crises financières, à des sorties massives de capitaux et à des ajustements macroéconomiques coûteux. À l’inverse, les pays ayant privilégié une approche graduelle et séquencée ont généralement obtenu de meilleurs résultats en matière de stabilité financière et de croissance.

Dans ce contexte, de nombreux pays émergents continuent aujourd’hui de maintenir diverses formes de contrôle ou d’encadrement des mouvements de capitaux. Ces dispositifs ne sont pas nécessairement incompatibles avec l’ouverture économique. Ils sont souvent utilisés comme instruments de gestion prudentielle destinés à préserver la stabilité macro financière, à réduire la vulnérabilité aux chocs externes et à limiter les risques associés à des flux de capitaux excessivement volatils.

Pour l’Algérie, la question de l’ouverture du compte capital ne peut être dissociée des enjeux plus larges de diversification économique, de modernisation du système financier, d’approfondissement du marché des changes et de renforcement de la stabilité macroéconomique. Elle constitue vraisemblablement une étape de long terme qui ne pourra être envisagée qu’après la consolidation des équilibres internes et externes ainsi que l’achèvement de l’unification du marché des changes.

L’ouverture du compte capital constitue une étape beaucoup plus sensible que la simple convertibilité commerciale. Une circulation totalement libre des capitaux expose l’économie à des risques importants de volatilité financière, de sorties massives de capitaux et de pressions spéculatives sur le taux de change et les réserves de change. C’est pourquoi de nombreux pays émergents maintiennent des mécanismes de contrôle partiel des mouvements de capitaux afin de préserver leur stabilité macrofinancière.

Autrement dit, un pays peut disposer d’une convertibilité relativement large pour les transactions commerciales tout en conservant un contrôle strict sur les mouvements internationaux de capitaux. Cette distinction demeure fondamentale pour comprendre le fonctionnement des régimes de change contemporains.

III. Le cas algérien : convertibilité partielle et dualité du marché des changes

Le régime de change algérien se caractérise aujourd’hui par une convertibilité courante partielle combinée à un compte capital largement fermé. Dans le cadre du processus de réformes engagé durant les années 1990, l’Algérie a officiellement accepté en septembre 1997 les obligations de l’Article VIII, sections 2, 3 et 4 des statuts du Fonds monétaire international. À ce titre, le pays s’est engagé à ne pas imposer de restrictions incompatibles avec les paiements et transferts liés aux transactions internationales courantes, à éviter les pratiques de change discriminatoires ainsi qu’à préserver un système de paiements extérieurs cohérent avec les règles du FMI.

Selon l’appréciation du Fonds monétaire international, l’Algérie maintient officiellement un système de change exempt de restrictions sur les paiements et transferts liés aux transactions internationales courantes ainsi que de pratiques de changes multiples incompatibles avec les obligations de l’Article VIII.

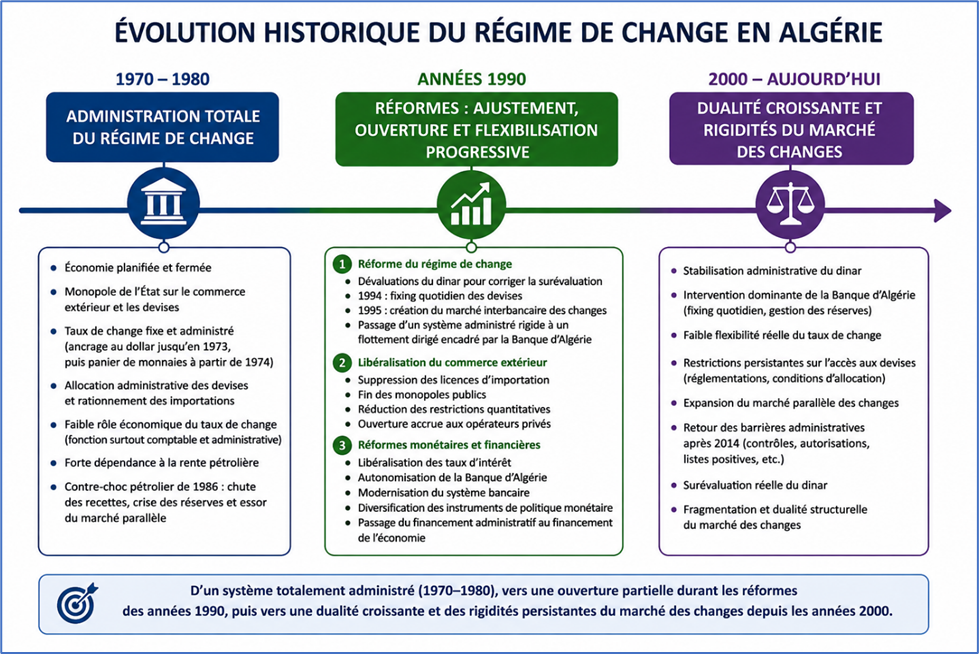

Toutefois, cette évolution doit être replacée dans le contexte macroéconomique extrêmement fragile de l’époque. Au milieu des années 1990, l’économie algérienne faisait face à une crise profonde marquée par l’épuisement des réserves de change, de fortes tensions sur la balance des paiements, un endettement extérieur élevé et une vulnérabilité financière importante. Dans ce contexte, les autorités ont continué à maintenir un encadrement administratif significatif de l’accès aux devises afin de préserver la stabilité externe et de protéger les réserves de change. Des dérogations et mécanismes transitoires ont ainsi accompagné le processus de libéralisation externe engagé dans le cadre des réformes économiques.

En pratique, malgré l’acceptation formelle des obligations de l’Article VIII, la convertibilité économique effective du dinar est demeurée partielle. L’accès des ménages aux devises est resté fortement limité durant de longues années à travers de faibles allocations touristiques, l’absence durable de bureaux de change opérationnels et diverses restrictions administratives. Cette situation a progressivement favorisé l’expansion du marché parallèle des devises et contribué à l’émergence d’une dualité structurelle du système de change caractérisée par la coexistence d’un marché officiel fortement administré et d’un marché parallèle devenu une référence importante pour une partie croissante des transactions économiques.

Parallèlement, le compte capital demeure largement contrôlé. Les mouvements de capitaux restent soumis à un encadrement réglementaire important afin de limiter les sorties de devises et de préserver la stabilité macrofinancière dans un contexte marqué par la dépendance aux hydrocarbures, la faible profondeur financière et l’importance du secteur informel.

IV. Convertibilité, crédibilité monétaire et cohérence macroéconomique

La question de la convertibilité renvoie finalement à une problématique plus large de crédibilité monétaire et de cohérence macroéconomique. Une monnaie durablement crédible n’a pas besoin d’un contrôle administratif excessif pour être utilisée et demandée. À l’inverse, lorsque les déséquilibres macroéconomiques s’accumulent, que l’inflation devient persistante et que les anticipations de dépréciation augmentent, les autorités sont généralement conduites à renforcer les restrictions et le contrôle administratif des devises.

Le véritable enjeu pour l’Algérie ne réside donc pas uniquement dans l’ouverture ou non du compte capital, mais dans la construction progressive des conditions macroéconomiques, institutionnelles et financières permettant de renforcer durablement la crédibilité du dinar, de réduire la fragmentation du marché des changes et d’assurer une intégration externe compatible avec la stabilité macroéconomique et la souveraineté économique.

Partie 3. Concepts monétaires et macroéconomiques associés au régime de change

I. Les prix relatifs et leur rôle dans l’économie

L’économie fonctionne fondamentalement à travers un système de prix relatifs. Un prix relatif mesure la valeur d’un bien, d’un service ou d’un actif par rapport à un autre.

Dans une économie ouverte, plusieurs prix relatifs jouent un rôle stratégique :

- le taux de change ;

- le taux d’intérêt ;

- les salaires réels ;

- les prix énergétiques ;

- ou encore les prix des biens échangeables par rapport aux biens non échangeables.

Le taux de change constitue ainsi un prix relatif fondamental puisqu’il exprime : le prix d’une monnaie par rapport à une autre ; mais aussi indirectement le coût relatif des biens domestiques par rapport aux biens étrangers.

Lorsque les prix relatifs deviennent fortement distordus : les signaux économiques se dégradent ; les ressources sont mal allouées ; la compétitivité diminue ; et les déséquilibres macroéconomiques s’accumulent.

Une surévaluation prolongée du taux de change modifie artificiellement les prix relatifs : les importations deviennent relativement moins coûteuses ; les exportations deviennent moins compétitives ; et la production nationale perd progressivement des parts de marché.

Le réalignement du taux de change vise précisément à restaurer des prix relatifs cohérents avec : la productivité ; les équilibres externes ; et les capacités réelles de financement de l’économie.

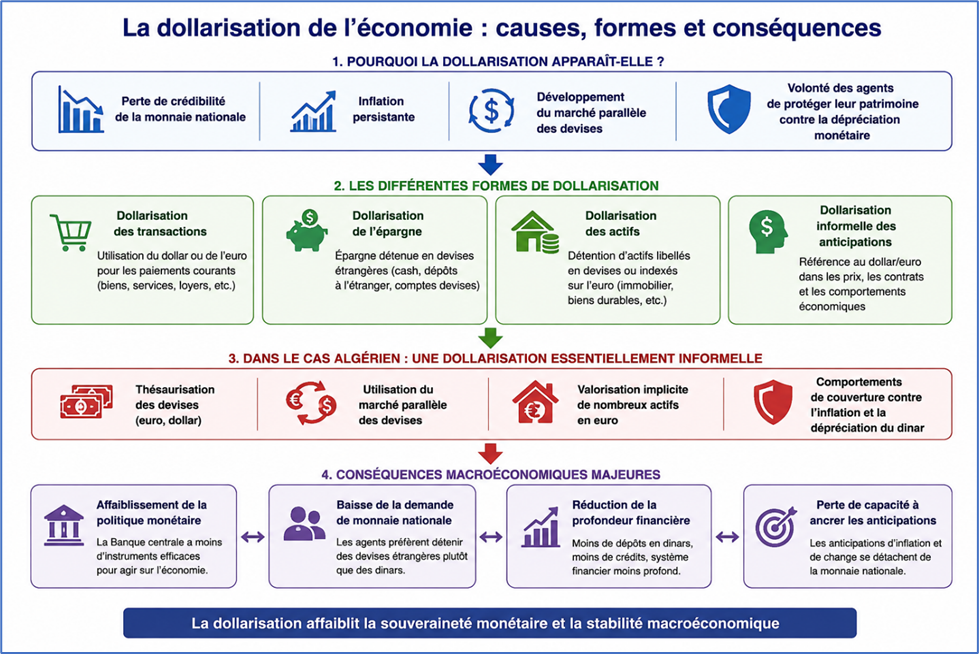

II. La dollarisation de l’économie

La dollarisation désigne une situation dans laquelle les agents économiques utilisent massivement une devise étrangère — généralement le dollar américain ou l’euro — parallèlement ou à la place de la monnaie nationale.

Elle peut prendre plusieurs formes : dollarisation des transactions ; dollarisation de l’épargne ; dollarisation des actifs ; ou dollarisation informelle des anticipations et des comportements économiques.

La dollarisation apparaît généralement lorsque : la monnaie nationale perd progressivement sa crédibilité ; l’inflation devient persistante ; le marché parallèle des devises se développe ; ou les agents cherchent à protéger leur patrimoine contre la dépréciation monétaire.

Dans le cas algérien, la dollarisation reste essentiellement informelle mais progresse à travers : la thésaurisation des devises ; l’utilisation du marché parallèle ; la valorisation implicite de nombreux actifs en euro ; et les comportements de couverture contre l’inflation et la dépréciation du dinar.

La dollarisation fragilise fortement : l’efficacité de la politique monétaire ; la demande de monnaie nationale ; la profondeur financière ; et la capacité de la banque centrale à ancrer les anticipations.

III. La démonétisation

La démonétisation désigne le retrait officiel du pouvoir libératoire d’une monnaie ou d’une série de billets. Elle peut être utilisée pour : lutter contre l’économie informelle ; combattre la fraude et le blanchiment ; réduire la circulation de liquidités hors système bancaire ; ou accompagner une réforme monétaire plus large.

Une démonétisation implique généralement :le retrait progressif ou immédiat de certaines coupures ; leur remplacement par de nouveaux billets ; et l’obligation pour les agents économiques de réintroduire leurs encaisses dans le système bancaire.

Dans les économies à forte informalité, une démonétisation peut permettre : de réintégrer une partie de la liquidité circulant hors banques ; d’élargir l’assiette fiscale ; et d’améliorer la traçabilité financière.

Cependant, une telle opération comporte des risques importants : perte de confiance ; tensions sociales ; perturbation des transactions ; et transfert accéléré vers les devises étrangères.

Dans une économie fortement dollarisée ou marquée par un marché parallèle important, une démonétisation mal préparée peut même renforcer la fuite vers les devises et l’économie informelle.

IV. La redénomination monétaire : principes, objectifs et limites

La redénomination monétaire consiste à modifier l’unité de compte de la monnaie nationale en supprimant un ou plusieurs zéros de sa valeur faciale. Concrètement, une nouvelle unité monétaire remplace l’ancienne selon un coefficient prédéterminé. À titre d’illustration, un nouveau dinar pourrait remplacer dix, cent ou mille anciens dinars selon les modalités retenues par les autorités monétaires.

Il s’agit avant tout d’une opération technique et comptable visant à simplifier le fonctionnement du système monétaire. Les principaux objectifs poursuivis sont généralement la simplification des transactions, l’amélioration de la lisibilité des prix, la réduction des coûts de gestion fiduciaire et comptable ainsi que la modernisation des systèmes de paiement. Dans certains cas, la redénomination peut également contribuer à renforcer symboliquement l’image et la crédibilité de la monnaie nationale auprès des agents économiques.

Toutefois, il convient de souligner que la redénomination ne modifie en rien les fondamentaux économiques. La suppression de zéros n’affecte ni la richesse nationale, ni le pouvoir d’achat réel des ménages, ni la compétitivité de l’économie, ni le niveau des réserves de change. De même, elle ne constitue pas un instrument de lutte contre l’inflation et ne peut, à elle seule, corriger les déséquilibres budgétaires, monétaires ou externes.

Autrement dit, la redénomination n’est pas une réforme économique en soi. Elle constitue un accompagnement technique d’un processus plus large de stabilisation macroéconomique et de modernisation du système monétaire.

L’expérience internationale montre que les opérations de redénomination les plus réussies sont généralement intervenues après une période de stabilisation économique crédible, de maîtrise de l’inflation et de rétablissement de la confiance dans la monnaie nationale. Dans ces circonstances, la redénomination vient consacrer et rendre plus visible un processus de normalisation déjà engagé.

À l’inverse, lorsque la suppression de zéros est mise en œuvre sans correction préalable des déséquilibres macroéconomiques, ses effets demeurent essentiellement symboliques et temporaires. Les tensions inflationnistes, les déséquilibres budgétaires et les problèmes de crédibilité monétaire finissent alors par réapparaître, annulant progressivement les bénéfices attendus de l’opération.

Dans le cas de l’Algérie, une éventuelle redénomination du dinar ne pourrait produire des effets durables que si elle s’inscrit dans une stratégie globale associant stabilité macroéconomique, discipline budgétaire, maîtrise de l’inflation, modernisation du système financier et renforcement de la confiance dans la monnaie nationale. Dans ce cadre, la redénomination constituerait davantage l’aboutissement d’un processus de stabilisation qu’un instrument destiné à le remplacer.

V. Réajustement monétaire, dévaluation et redressement macroéconomique

Il est essentiel de distinguer trois notions souvent confondues dans le débat sur le taux de change : la dépréciation désordonnée, la dévaluation brutale et le réalignement stratégique du taux de change.

- Une dépréciation subie résulte généralement d’une détérioration des fondamentaux économiques. Elle intervient souvent dans un contexte de crise de confiance, de déséquilibres externes importants, d’épuisement des réserves de change ou de perte de crédibilité des politiques économiques. Dans ce cas, l’ajustement du taux de change est imposé par les marchés et s’accompagne fréquemment de fortes tensions inflationnistes, financières et sociales.

- De même, une dévaluation brutale décidée sans préparation adéquate peut provoquer des effets déstabilisateurs importants, notamment lorsqu’elle intervient dans une économie fortement dépendante des importations et insuffisamment préparée à absorber un tel choc.

- À l’inverse, un réalignement progressif et maîtrisé du taux de change constitue un instrument de politique économique visant à rapprocher la valeur de la monnaie de ses fondamentaux macroéconomiques. Lorsqu’il s’inscrit dans une stratégie cohérente de stabilisation et de réformes, il peut contribuer à restaurer la compétitivité de l’économie, améliorer l’allocation des ressources, réduire les distorsions économiques et renforcer progressivement les équilibres externes.

Le véritable enjeu ne réside donc pas dans le seul niveau nominal du dinar. Il consiste avant tout à reconstruire un cadre macroéconomique cohérent permettant d’améliorer l’efficacité économique, de soutenir la diversification productive, de réduire durablement les déséquilibres internes et externes et de restaurer la crédibilité de la monnaie nationale.

Cette réflexion est d’autant plus importante que l’économie algérienne évolue aujourd’hui dans un environnement caractérisé par l’existence d’un marché parallèle des changes, l’importance de l’économie informelle, la faiblesse des mécanismes de transmission de la politique monétaire, la progression de la dollarisation informelle, le rationnement du crédit et les limites du régime de change actuel. Dans un tel contexte, la question du taux de change ne peut être abordée isolément. Elle s’inscrit nécessairement dans une problématique plus large de modernisation du cadre macroéconomique, financier et institutionnel du pays.

Partie 4. Politique monétaire et politique de change : complémentarités, interdépendances et contradictions

- Dans toute économie ouverte, la politique monétaire et la politique de change entretiennent une relation étroite et complexe. Elles constituent deux composantes essentielles du cadre macroéconomique global et agissent simultanément sur : l’inflation ; la liquidité ; les anticipations ; les flux de capitaux ; les réserves de change ; la compétitivité ; et la stabilité financière.