Série en 3 parties — Cet article est le troisème volet d’une série consacrée à l’ajustement budgétaire (2026-2030) en Algérie.

Le premier article était consacré à la Stratégie de rééquilibrage, le deuxième porte la trajectoire d’ajustement budgétaire (2026-2030)

En bref :

Les piliers : CBMT opérationnel, règles budgétaires simples, transparence renforcéerit de la loi.

Les piliers : CBMT opérationnel, règles budgétaires simples, transparence renforcéerit de la loi.Cet article est également disponible en vidéo

Voir la synthèse en 3 minutes ↓

Résumé Exécutif

Ce troisième article clôt la série analytique consacrée à la Stratégie nationale de rééquilibrage budgétaire et de renforcement de la stabilité économique sur la période 2026–2030. Alors que les deux premiers articles ont établi, d’une part, le diagnostic des déséquilibres macro-budgétaires et, d’autre part, la nécessité et les modalités d’un ajustement budgétaire progressif, ce dernier volet met en évidence un message central : sans un renforcement profond de la gouvernance des finances publiques, l’ajustement budgétaire restera fragile, réversible et exposé aux cycles conjoncturels.

L’article montre que l’échec récurrent des ajustements budgétaires ne tient pas principalement à l’insuffisance des mesures chiffrées, mais à la faiblesse des cadres institutionnels qui encadrent la décision, l’exécution et le contrôle budgétaires. Dans une économie riche en ressources naturelles, l’absence d’ancrages institutionnels crédibles alimente la procyclicité des dépenses, rigidifie les engagements publics et crée une illusion temporaire de soutenabilité durant les phases favorables, rapidement démentie lors des retournements de cycle. Le cas algérien illustre cette dynamique, à travers la persistance de déficits hors hydrocarbures élevés, l’érosion des marges de manœuvre et la montée des vulnérabilités macro financières.

Sur le plan conceptuel, l’article distingue clairement la soutenabilité comptable à court terme — capacité à financer les déficits — de la viabilité macroéconomique à moyen terme, qui suppose une compatibilité durable entre trajectoire budgétaire, stabilité des prix, cohérence du régime de change, préservation des réserves extérieures et dynamique soutenable de la dette. Il montre qu’une gouvernance budgétaire déficiente peut préserver temporairement l’apparence de soutenabilité comptable, tout en dégradant progressivement les équilibres macroéconomiques fondamentaux et en renchérissant le coût futur de l’ajustement.

L’article identifie ensuite les leviers institutionnels clés permettant d’ancrer durablement la crédibilité budgétaire :

- Un cadre budgétaire à moyen terme (CBMT) pleinement opérationnel, articulé à un cadre macroéconomique à moyen terme réaliste

- Des règles budgétaires simples, crédibles et adaptées aux spécificités d’une économie rentière, centrées notamment sur le solde hors hydrocarbures

- Une coordination étroite entre politiques budgétaire, monétaire et de change, indispensable à la stabilité macroéconomique

- Un renforcement substantiel de la transparence, du suivi et de la redevabilité, considérés non comme des exigences normatives, mais comme de véritables instruments de stabilisation macroéconomique.

Un apport central de l’article réside dans la proposition de créer un département macro-budgétaire au sein du ministère des Finances, conçu comme le cœur analytique et le nœud de gouvernance macroéconomique du nouveau dispositif.

Ce département aurait pour mission d’assurer la cohérence entre évolutions macroéconomiques, trajectoires budgétaires et objectifs de soutenabilité, à travers l’élaboration de scénarios pluriannuels, l’analyse de la dynamique de la dette, l’évaluation des multiplicateurs budgétaires, l’identification des risques macro-budgétaires et le suivi des écarts entre prévisions et réalisations. Son efficacité repose sur son articulation étroite avec le cadre macroéconomique à moyen terme, le CBMT et un ensemble élargi d’indicateurs macroéconomiques et macro financiers.

L’article met également en évidence que la réussite de l’ajustement budgétaire dépend de manière décisive de la gouvernance politique et de l’acceptabilité sociale. Un leadership exécutif fort et constant, une architecture institutionnelle claire, une communication économique structurée et continue, ainsi qu’un dialogue social appuyé sur des mécanismes de protection ciblée constituent des conditions indispensables pour sécuriser l’adhésion et prévenir les résistances. La communication est analysée comme un outil macroéconomique à part entière, jouant un rôle clé dans l’ancrage des anticipations et la réduction de l’incertitude.

Enfin, l’article rappelle que l’année 2026 constitue un point de bascule stratégique, non comme une échéance formelle, mais comme une fenêtre de décision durant laquelle les déséquilibres sont devenus structurels tout en restant encore maîtrisables. Il souligne que l’ajustement budgétaire doit être étalé sur la période 2026–2030, afin de préserver la soutenabilité macroéconomique, de limiter les coûts sociaux et d’éviter des dynamiques procycliques défavorables à la croissance.

En conclusion, ce troisième article montre que l’ajustement budgétaire ne peut être réduit à une correction quantitative des déséquilibres. Il doit être conçu comme un changement de régime de gouvernance des finances publiques, condition indispensable pour restaurer la crédibilité macroéconomique, renforcer la stabilité économique et inscrire durablement l’Algérie dans une trajectoire de croissance post-rentière soutenable.

Stratégie nationale de rééquilibrage budgétaire et de renforcement de la stabilité économique (2026–2030)

Partie 1. Pourquoi l’ajustement budgétaire échoue sans gouvernance ?

Ajuster sans gouverner : une illusion de stabilisation

Réduire les déficits publics sans réformer les institutions, les règles et les incitations qui structurent la décision budgétaire revient à traiter les symptômes sans s’attaquer aux causes profondes du déséquilibre. L’ajustement budgétaire, aussi nécessaire soit-il, ne constitue pas en lui-même une garantie de stabilisation macroéconomique durable. L’expérience internationale, tout comme l’histoire économique récente de l’Algérie, montre qu’un rééquilibrage des finances publiques dépourvu d’un cadre de gouvernance crédible produit le plus souvent des résultats transitoires, fragiles et aisément réversibles.

Dans les économies rentières, la gouvernance des finances publiques joue un rôle déterminant dans la capacité de l’État à transformer une rente volatile en trajectoire de développement soutenable. Lorsque les mécanismes de programmation budgétaire, de contrôle, de transparence et de responsabilité sont insuffisamment développés, la rente alimente la procyclicité budgétaire, l’expansion discrétionnaire de la dépense et l’érosion progressive des ancrages macroéconomiques. À l’inverse, une gouvernance budgétaire solide permet de discipliner l’usage des ressources publiques, de lisser les cycles économiques et d’ancrer durablement les anticipations des agents.

Dans le cas algérien, marqué par des déficits hors hydrocarbures structurellement élevés, une dépendance persistante à la rente énergétique et une exposition accrue aux chocs externes, la question centrale n’est donc pas uniquement celle du contenu de l’ajustement budgétaire, mais aussi — et surtout — celle de sa crédibilité institutionnelle. En l’absence d’une réforme approfondie de la gouvernance des finances publiques, l’ajustement risque de rester incomplet, socialement contesté et vulnérable aux retournements conjoncturels, notamment lors des prochaines phases de boom pétrolier.

Cet article soutient ainsi que la gouvernance des finances publiques constitue le complément indispensable d’un ajustement budgétaire devenu incontournable. Elle en est à la fois la condition de soutenabilité, le principal mécanisme d’ancrage macroéconomique et le garant de la cohérence et de la crédibilité de l’effort budgétaire dans le temps.

Cadre conceptuel : gouvernance budgétaire et viabilité macroéconomique

Gouvernance des finances publiques : définition et périmètre analytique

La gouvernance des finances publiques peut être définie comme l’ensemble des règles, institutions, procédures et pratiques qui encadrent la préparation, l’exécution, le contrôle et l’évaluation de la politique budgétaire. Elle ne se limite pas à la gestion technique des finances publiques, mais englobe des dimensions institutionnelles essentielles telles que la transparence, la responsabilité, la prévisibilité et la cohérence intertemporelle des décisions publiques. Dans une perspective macroéconomique, une gouvernance budgétaire efficace vise à assurer que les choix de dépenses et de recettes soient compatibles avec trois exigences fondamentales :

- Les capacités structurelles de financement de l’économie, indépendamment des fluctuations conjoncturelles

- La stabilité macroéconomique à moyen terme, incluant l’inflation, le taux de change et la contrainte extérieure

- L’équité intergénérationnelle dans l’usage de ressources publiques, en particulier lorsqu’elles proviennent de rentes épuisables.

Gouvernance faible et biais procyclique dans les économies rentières

La littérature consacrée aux économies riches en ressources naturelles met en évidence un lien étroit entre faiblesse de la gouvernance budgétaire et caractère procyclique des politiques publiques.

Lorsque la rente extractive constitue la principale source de financement de l’État, l’absence de règles crédibles et d’institutions contraignantes favorise trois dynamiques récurrentes : une expansion rapide et souvent discrétionnaire des dépenses en phase de boom, une rigidification progressive des engagements budgétaires, puis un ajustement tardif et brutal lors des phases de contre-choc.

Ce biais procyclique ne relève pas uniquement de mécanismes économiques. Il est avant tout institutionnel. Il reflète l’incapacité du cadre budgétaire à dissocier la trajectoire des dépenses publiques de la volatilité des recettes extractives et à imposer une discipline intertemporelle crédible.

En l’absence de tels ancrages, la rente tend à alimenter une illusion de soutenabilité durant les phases favorables, rapidement démentie lors des retournements de cycle.

Soutenabilité comptable versus viabilité macroéconomique

Un élément central du cadre conceptuel réside dans la distinction entre soutenabilité comptable et viabilité macroéconomique. La soutenabilité comptable renvoie à la capacité de l’État à financer ses déficits à court terme et à honorer ses engagements financiers sans défaut immédiat. La viabilité macroéconomique, en revanche, suppose que la trajectoire budgétaire soit durablement compatible avec la stabilité des prix, la cohérence du régime de change, la préservation des réserves extérieures et une dynamique soutenable de la dette publique. Une gouvernance budgétaire déficiente peut préserver temporairement une apparence de soutenabilité comptable — par le recours à l’endettement domestique, au financement monétaire implicite ou à la ponction sur les réserves — tout en détériorant progressivement les équilibres macroéconomiques fondamentaux. Cette divergence, lorsqu’elle persiste, rend l’ajustement ultérieur plus coûteux économiquement, socialement et politiquement.

Le rôle central des ancrages institutionnels

Une gouvernance budgétaire crédible repose sur l’existence d’ancrages institutionnels explicites, capables de discipliner l’action publique sans la rigidifier excessivement. Parmi ces ancrages figurent notamment : un cadre budgétaire pluriannuel réaliste et contraignant ; des objectifs opérationnels clairs, tels que la trajectoire du déficit hors hydrocarbures ou celle de la dette publique ; des mécanismes renforcés de transparence et de reddition des comptes ; et une articulation cohérente entre la politique budgétaire, la politique monétaire et la politique de change.

Ces dispositifs ne visent pas à supprimer la flexibilité nécessaire à la gestion conjoncturelle, mais à renforcer la prévisibilité, la cohérence et la crédibilité de la politique budgétaire. Ils constituent une condition essentielle pour ancrer les anticipations des agents économiques et soutenir durablement l’effort d’ajustement.

À partir de ce cadre conceptuel, l’article analysera comment les faiblesses actuelles de la gouvernance des finances publiques en Algérie limitent l’efficacité de l’ajustement budgétaire et exposent l’économie à des cycles répétés de déséquilibre. Il examinera ensuite les leviers institutionnels nécessaires pour faire de la période 2026–2030 non seulement une phase de correction budgétaire, mais un véritable changement de régime dans la gestion des finances publiques.

Partie 2. Gouvernance budgétaire et viabilité macroéconomique : du diagnostic aux contraintes réelles

Cadre institutionnel et règles budgétaires : ancrer la crédibilité dans la durée

De la gestion discrétionnaire à la discipline stratégique

La soutenabilité budgétaire ne peut reposer durablement sur des ajustements ponctuels ou sur des décisions discrétionnaires prises en réaction aux chocs. Elle exige un cadre institutionnel robuste, capable d’ancrer les anticipations, de discipliner les choix budgétaires et d’assurer la cohérence intertemporelle des politiques publiques. Dans le contexte algérien, ce volet constitue l’un des chaînons les plus critiques de la transition 2026–2030 : sans réforme du cadre institutionnel, l’ajustement budgétaire risque de rester fragile, réversible et dépendant des cycles pétroliers.

Les institutions budgétaires comptent autant que les équilibres chiffrés.

L’expérience internationale montre que les pays qui réussissent à stabiliser durablement leurs finances publiques ne sont pas seulement ceux qui réduisent leurs déficits, mais ceux qui s’appuient sur des institutions budgétaires crédibles. Ces pays partagent plusieurs caractéristiques : l’existence de cadres budgétaires à moyen terme contraignants, la formalisation explicite des arbitrages intertemporels, des mécanismes limitant la procyclicité des politiques publiques, et un niveau élevé de transparence renforçant la redevabilité. À l’inverse, l’absence de règles claires et d’institutions solides conduit à une politique budgétaire dépendante des recettes conjoncturelles, procyclique et vulnérable aux chocs externes. Dans les économies rentières, cette faiblesse institutionnelle amplifie les cycles de boom et de contre-choc et empêche l’ancrage d’une trajectoire budgétaire crédible.

Le cadre budgétaire à moyen terme : pierre angulaire de la réforme

La mise en place — ou le renforcement effectif — d’un cadre budgétaire à moyen terme (CBMT) constitue une priorité absolue. Ce cadre doit permettre de passer d’une logique annuelle et réactive à une programmation stratégique pluriannuelle.

Concrètement, il doit : fixer des objectifs explicites sur plusieurs années, en particulier pour le déficit hors hydrocarbures ; reposer sur des hypothèses macroéconomiques prudentes et transparentes ; lier les plafonds de dépenses aux priorités stratégiques de l’État ; et améliorer la prévisibilité pour les administrations publiques comme pour les acteurs économiques.

Le CBMT constitue ainsi l’outil central de transition entre une phase de stabilisation budgétaire et une trajectoire de convergence de long terme, en réduisant l’arbitraire et en rendant les choix budgétaires plus lisibles et plus crédibles.

Règles budgétaires : simplicité, crédibilité et flexibilité encadrée

Les règles budgétaires peuvent jouer un rôle disciplinaire déterminant à condition de respecter trois principes essentiels. Elles doivent être simples, afin d’être comprises et appropriées par les décideurs comme par le public ; crédibles, c’est-à-dire fondées sur des cibles atteignables et assorties de mécanismes de correction clairs ; et suffisamment flexibles pour intégrer des clauses de sauvegarde en cas de chocs exceptionnels.

Dans une économie riche en ressources naturelles, une règle centrée sur le solde budgétaire hors hydrocarbures est plus pertinente qu’une règle portant uniquement sur le solde global ou sur la dette. Elle permet de dissocier l’orientation budgétaire des fluctuations de la rente et de mieux refléter l’effort structurel réel de l’État.

Coordination entre politique budgétaire, monétaire et de change

La crédibilité du cadre institutionnel dépend étroitement de la cohérence entre les politiques macroéconomiques. Une discipline budgétaire isolée est fragile si elle n’est pas appuyée par une politique monétaire cohérente ; inversement, une normalisation monétaire opérant sous dominance budgétaire perd rapidement en efficacité.

Les priorités sont donc claires : renforcer la coordination entre le ministère des Finances et la banque centrale, assurer la cohérence entre la trajectoire budgétaire et la stratégie de change, et accroître la transparence sur les interactions entre politiques. Cette coordination est indispensable pour contenir l’inflation, réduire les tensions sur le marché des changes et restaurer la confiance des agents économiques.

Transparence, suivi et redevabilité : des actifs de crédibilité

Un cadre institutionnel crédible repose sur une transparence renforcée et des mécanismes effectifs de suivi et de redevabilité. Cela implique une information budgétaire exhaustive et de qualité, un suivi régulier de l’exécution par rapport aux objectifs annoncés, la publication d’indicateurs clés tels que le déficit hors hydrocarbures, la dette publique et les passifs contingents, ainsi qu’un renforcement du rôle des institutions de contrôle et d’évaluation.

La transparence ne constitue pas un coût politique ; elle est au contraire un actif stratégique de crédibilité, indispensable pour ancrer les anticipations et soutenir l’adhésion aux réformes.

De la règle à la pratique : le défi de l’exécution

L’efficacité des cadres et des règles budgétaires dépend in fine de leur mise en œuvre effective. Cela suppose des capacités administratives renforcées, des incitations alignées pour les gestionnaires publics, des mécanismes de correction automatiques ou semi-automatiques, et une appropriation politique explicite au plus haut niveau de l’État.

Sans exécution rigoureuse, les règles deviennent formelles, perdent leur pouvoir disciplinaire et n’empêchent pas le retour des comportements procycliques.

Synthèse. L’expérience internationale montre que la crédibilité budgétaire ne repose pas en premier lieu sur l’affichage de cibles chiffrées, mais sur la solidité et la cohérence des institutions qui encadrent la politique budgétaire. À cet égard, le cadre budgétaire à moyen terme constitue la pierre angulaire de toute réforme crédible, en permettant d’articuler les objectifs de soutenabilité, de stabilité macroéconomique et de programmation des dépenses dans le temps.

Les règles budgétaires ne sont efficaces que si elles demeurent simples, compréhensibles et crédibles, tout en intégrant une flexibilité strictement encadrée afin de faire face aux chocs exogènes. Par ailleurs, la stabilité macroéconomique ne peut être assurée sans une coordination étroite entre les politiques budgétaire, monétaire et de change, dont les interactions conditionnent la cohérence globale du cadre macroéconomique.

Transparence et gouvernance : un pilier critique de la crédibilité budgétaire

La transparence et la gouvernance des finances publiques constituent des déterminants centraux de la discipline budgétaire et de la stabilité macroéconomique.

- Elles conditionnent la capacité de l’État à transformer des ressources publiques — en particulier une rente volatile — en politiques soutenables, efficaces et socialement acceptables. Dans le contexte d’un ajustement budgétaire incontournable, la transparence n’est pas un objectif normatif abstrait : elle est un instrument opérationnel de crédibilité, de responsabilisation et d’ancrage des anticipations.

- La transparence budgétaire renforce la responsabilisation des décideurs publics en ouvrant l’information financière à l’examen des citoyens, des institutions de contrôle et des partenaires économiques. Elle permet un débat public plus informé sur les choix budgétaires, facilite l’évaluation des arbitrages intertemporels et réduit l’asymétrie d’information qui alimente l’incertitude et la défiance. Elle repose sur quatre piliers essentiels :

(1) la production et la diffusion de rapports financiers complets, fiables et opportuns

(2) des prévisions macro-budgétaires crédibles, intégrées dans une programmation cohérente

(3) l’identification, l’évaluation et la gestion explicite des risques budgétaires

(4) une gestion transparente des revenus tirés des ressources naturelles, couvrant la propriété, la fiscalité, la passation de contrats et l’affectation des recettes. - Lorsque ces conditions sont réunies, elles soutiennent des institutions budgétaires plus disciplinées, réduisent la procyclicité de la dépense et renforcent la résilience des finances publiques. Il convient toutefois de souligner qu’un déficit de transparence ne constitue pas en soi une preuve de corruption, pas plus qu’un respect formel des standards minimaux ne garantit une gouvernance exemplaire. La transparence est une condition nécessaire, mais non suffisante, d’une bonne gouvernance.

Expériences internationales en matière de transparence et de bonne gouvernance des finances publiques

L’expérience internationale montre de manière robuste que la soutenabilité des finances publiques ne repose pas uniquement sur des ajustements quantitatifs (déficits, dette, recettes), mais de façon déterminante sur la qualité des institutions budgétaires, la transparence des comptes publics et la crédibilité des cadres de gouvernance. Les pays ayant réussi des trajectoires durables de stabilisation et de convergence partagent un socle commun de réformes institutionnelles, adaptées à leur contexte mais fondées sur des principes universels.

Transparence budgétaire : un pilier de la crédibilité macroéconomique. Les expériences de pays avancés et émergents convergent sur un point central : la transparence budgétaire réduit l’incertitude, améliore la discipline fiscale et renforce la confiance des agents économiques.

- Des cadres sont promus par le Fonds monétaire international comme le Code de transparence des finances publiques et l’Organisation de coopération et de développement économiques : ils reposent notamment sur :

1. une couverture exhaustive du périmètre des administrations publiques

2. la publication régulière de données budgétaires fiables, cohérentes et auditées

3. l’identification explicite des risques budgétaires (entreprises publiques, garanties, partenariats public-privé, pensions)

4. la distinction claire entre politiques discrétionnaires et stabilisateurs automatiques. - Des pays comme la Nouvelle-Zélande ont institutionnalisé très tôt ces principes à travers des lois de responsabilité budgétaire imposant la publication d’objectifs pluriannuels, de scénarios alternatifs et d’analyses de soutenabilité de long terme. Cette transparence accrue a permis de réduire les biais optimistes, d’ancrer les anticipations et de renforcer l’acceptabilité sociale des ajustements.

Cadres budgétaires à moyen terme : de la logique annuelle à la cohérence intertemporelle

Un enseignement clé des expériences réussies est le passage d’une gestion budgétaire annuelle à des cadres budgétaires à moyen terme crédibles, liant décisions présentes et engagements futurs.

- Des pays comme la Suède ont introduit des règles budgétaires simples mais strictes (plafonds de dépenses, objectifs de solde structurel), combinées à une grande transparence sur les hypothèses macroéconomiques. Cette approche a permis de concilier discipline fiscale, stabilisation conjoncturelle et protection du modèle social.

- À l’inverse, l’absence de cadre intertemporel clair dans de nombreux pays riches en ressources naturelles a conduit à des politiques procycliques, à l’érosion des marges de manœuvre et à des ajustements tardifs et coûteux.

Institutions indépendantes et contrôle démocratique

Les expériences internationales montrent également l’importance d’institutions indépendantes de surveillance budgétaire (fiscal councils), chargées d’évaluer les hypothèses macroéconomiques, la cohérence des trajectoires et le respect des règles fiscales.

- Dans des pays comme le Royaume-Uni ou les Pays-Bas, ces institutions ont contribué à réduire l’optimisme budgétaire, à renforcer la redevabilité des gouvernements et à améliorer la qualité du débat public.

- Parallèlement, le renforcement du rôle des parlements, des cours des comptes et de la société civile dans le suivi des finances publiques s’est avéré déterminant pour la crédibilité des réformes.

Ressources naturelles, transparence et gestion intergénérationnelle

Les pays exportateurs de ressources naturelles offrent des enseignements particulièrement pertinents. Des pays comme le Chili ont mis en place des règles budgétaires structurelles fondées sur des prix de référence indépendants, permettant d’isoler le budget des fluctuations des marchés mondiaux. Cette approche a renforcé la soutenabilité à long terme et limité les cycles de boom-bust. À l’inverse, l’opacité des finances publiques et la faiblesse des cadres de gouvernance dans certains pays rentiers ont accentué la volatilité macroéconomique, la dépendance aux hydrocarbures et les tensions sociales lors des phases d’ajustement.

Enseignements transversaux pour les pays en transition

De ces expériences, cinq enseignements transversaux se dégagent :

- la transparence n’est pas un luxe institutionnel, mais un instrument de stabilisation macroéconomique

- la crédibilité des ajustements dépend autant des institutions que des mesures chiffrées

- les cadres à moyen terme réduisent les coûts politiques de l’ajustement en rendant les trajectoires lisibles

- la gestion des ressources naturelles exige des règles explicites et indépendantes

- la communication et la redevabilité sont des composantes à part entière de la gouvernance budgétaire.

Implications pour l’Algérie. Pour l’Algérie, ces expériences suggèrent que la réussite d’un ajustement budgétaire durable entre 2026 et 2030 passe nécessairement par un saut qualitatif en matière de transparence et de gouvernance des finances publiques. Cela implique non seulement des réformes techniques, mais un changement de régime institutionnel, visant à restaurer la crédibilité, renforcer la confiance et aligner les décisions de court terme avec les objectifs de long terme.

L’état de la transparence budgétaire en Algérie : des progrès inachevés

Des progrès fragmentaires

L’Algérie a engagé, depuis le milieu des années 2000, plusieurs initiatives visant à améliorer la transparence et la gestion des finances publiques. Des avancées ont été observées dans la publication de certaines données budgétaires, l’amélioration partielle des projections et la rationalisation de certains comptes spéciaux du Trésor. Toutefois, ces progrès sont demeurés fragmentaires et inégalement consolidés dans le temps.

Depuis le début des années 2010 — et malgré les chocs pétroliers successifs de 2014 et 2020 qui auraient exigé un renforcement rapide des cadres de gouvernance — les avancées en matière de transparence budgétaire sont restées limitées. Les faiblesses structurelles persistent, notamment:

- L’absence d’une gestion explicite et systématique des risques macro-budgétaires (volatilité pétrolière, entreprises publiques, retraites, partenariats public–privé, collectivités locales)

- Une couverture incomplète des statistiques budgétaires, essentiellement centrées sur l’administration centrale, avec des délais de publication et une faible réconciliation avec les comptes monétaires

- Une diffusion limitée des informations financières, peu accessible au grand public

- L’absence d’un cadre budgétaire à moyen terme pleinement opérationnel

- Une opacité persistante dans la gestion des ressources naturelles et des passifs contingents

- Un affaiblissement de la crédibilité des règles budgétaires formelles. Ces lacunes compliquent l’évaluation de l’espace budgétaire réel, affaiblissent la capacité de pilotage macroéconomique et réduisent la crédibilité des trajectoires annoncées.

Faiblesses structurelles persistantes

Les faiblesses de transparence et de gouvernance s’articulent étroitement avec les déséquilibres structurels des finances publiques. La persistance de déficits hors hydrocarbures élevés, la faiblesse durable des recettes fiscales non pétrolières, la rigidité des dépenses courantes et l’inefficience de l’investissement public traduisent une gouvernance budgétaire insuffisamment orientée vers la viabilité à moyen terme. À cela s’ajoute une structure de financement des déficits inadaptée, marquée par une dépendance excessive aux ressources domestiques, des mécanismes quasi-monétaires et une coordination imparfaite avec la politique monétaire et de change. Cette configuration accroît les risques inflationnistes, fragilise la stabilité financière et reporte le coût de l’ajustement sur les générations futures.

Transparence, gouvernance et ajustement crédible

Dans le cadre de la stratégie 2026–2030, le renforcement de la transparence et de la gouvernance des finances publiques n’est plus un objectif périphérique, mais un préalable à la crédibilité de l’ajustement budgétaire. Un ajustement sans information complète, sans gestion explicite des risques et sans redevabilité institutionnelle est politiquement fragile et macro économiquement instable. La transparence permet d’ancrer les anticipations, de sécuriser l’adhésion sociale et de transformer un ajustement contraint en transition maîtrisée.

Elle constitue ainsi l’un des leviers centraux pour rompre avec la logique de cycles procycliques et instaurer un nouveau régime de gestion des finances publiques compatible avec la stabilité de long terme.

Ces limites appellent un renforcement du pilotage macro-budgétaire.

Le département macro-budgétaire : cœur du dispositif

Le retour progressif à des finances publiques viables constitue une condition nécessaire à une croissance économique saine, durable et inclusive en Algérie. Mais cette trajectoire ne peut être atteinte par les seuls ajustements comptables. Elle exige des institutions, des capacités analytiques et des outils de pilotage capables d’anticiper les déséquilibres, d’en mesurer les risques et d’orienter les décisions budgétaires dans une perspective de moyen et long terme.

L’accumulation de déficits hors hydrocarbures très élevés au cours des dernières années traduit une détérioration des déséquilibres macroéconomiques.

- Elle a également contribué à affaiblir l’économie : avec une croissance modeste, à une érosion du ratio recettes fiscales/PIB, à une dynamique de dette publique défavorable, à une inflation élevée et, paradoxalement, à une appréciation du taux de change réel — reflet d’une orientation inadaptée de la politique de change privilégiant la désinflation à court terme au détriment de la cohérence macroéconomique globale.

- Dans ce contexte, le rééquilibrage des finances publiques redevient une priorité stratégique : pour reconstituer des marges de manœuvre, restaurer la crédibilité macroéconomique et permettre à l’État de répondre aux défis structurels internes (transition démographique, changement climatique) et externes (instabilité géopolitique, recomposition énergétique mondiale).

- Toutefois, un tel rééquilibrage, nécessairement progressif et socialement négocié, ne peut réussir sans un saut qualitatif dans la gouvernance et le pilotage macro-budgétaire. Cela implique la mise en place d’institutions solides et d’outils analytiques adaptés, au cœur desquels figure la création d’un département macro-budgétaire.

Les trois piliers du nouveau cadre

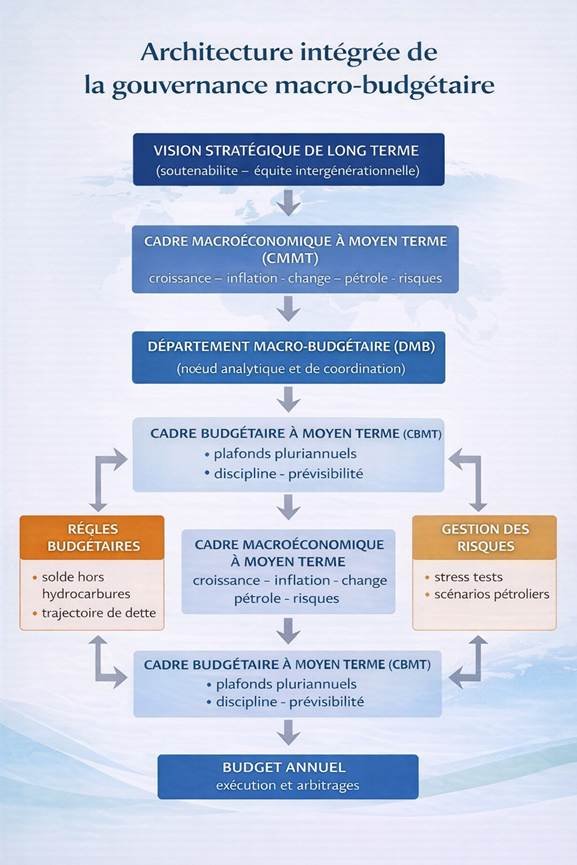

D’une politique budgétaire réactive à un pilotage stratégique. La politique budgétaire ne se limite plus à la gestion conjoncturelle des équilibres à court terme. Elle est désormais appelée à jouer un rôle central dans la soutenabilité de la croissance, la réduction des inégalités, l’adaptation au changement climatique et l’orientation de l’investissement public. Cette évolution impose un passage d’une logique essentiellement réactive à une approche stratégique et anticipative, fondée sur l’analyse des risques et la cohérence intertemporelle. Trois niveaux d’outils sont alors nécessaires :

- Premier pilier : une vision stratégique des finances publiques à long terme

La première exigence est l’ancrage des finances publiques dans une perspective de long terme. Une vision stratégique permet de relier les choix budgétaires annuels aux objectifs de développement, d’anticiper les pressions structurelles (démographie, dépenses sociales, climat) et de préserver l’équité intergénérationnelle. Sans cette boussole, l’ajustement budgétaire reste fragmenté et vulnérable aux retournements cycliques.

- Deuxième pilier : un cadre macro-budgétaire et un CBMT opérationnel : Le cadre macro-budgétaire constitue l’outil de planification stratégique à moyen terme (3 à 5 ans). Il permet : (1) d’évaluer la viabilité globale de la politique budgétaire ; (2) de fixer des objectifs cohérents sur les recettes, les dépenses, les déficits et la dette : (3) d’intégrer explicitement les risques macroéconomiques ; et (4) de garantir que les décisions de court terme ne compromettent pas la stabilité future. Ce cadre trouve sa traduction opérationnelle dans un cadre budgétaire à moyen terme (CBMT), qui aligne les budgets annuels sur des plafonds pluriannuels, améliore la prévisibilité, renforce la discipline et facilite la coordination entre administrations. Le CBMT joue également un rôle stabilisateur en limitant la procyclicité et en amortissant les chocs externes.

- Troisième pilier : règles budgétaires et gestion active des risques : les règles budgétaires complètent ce dispositif en fournissant des ancrages explicites. Dans une économie riche en ressources naturelles, des règles centrées sur le solde hors hydrocarbures et la trajectoire de dette sont plus pertinentes que des règles nominales. Elles doivent être simples, crédibles et assorties de clauses de flexibilité en cas de choc exceptionnel.

- Parallèlement, des tests de résistance budgétaire permettent d’évaluer la robustesse des finances publiques face à des scénarios défavorables (chocs pétroliers, récession, tensions financières), d’identifier les marges de contingence et de préparer des réponses préventives plutôt que correctives.

Fonctions et missions du DMB

Le département macro-budgétaire : cœur analytique du nouveau dispositif. La création d’un département macro-budgétaire (DMB) au sein du ministère des Finances constitue la pièce maîtresse de cette architecture.

- Ce département a vocation à devenir le centre de gravité analytique du pilotage budgétaire. Il assure la cohérence entre les évolutions macroéconomiques et les projections budgétaires, élabore des scénarios à court, moyen et long terme, et évalue les risques pesant sur la trajectoire des finances publiques. Ses fonctions clés incluent :

(1) l’évaluation de l’impact macroéconomique des politiques budgétaires

(2) l’analyse de la dynamique de la dette et la formulation de scénarios de consolidation

(3) l’estimation des multiplicateurs budgétaires et des effets sur la croissance ; (4) l’analyse des interactions entre politique budgétaire, secteur financier et politique monétaire

(5) l’identification des risques budgétaires explicites et implicites

(6) le suivi continu des écarts entre prévisions et réalisations.

- La mise en place d’une capacité macro-budgétaire crédible suppose plusieurs conditions complémentaires : la réhabilitation d’un mécanisme de prix de référence du baril pour limiter la procyclicité ; un investissement soutenu dans la formation et les compétences analytiques ; un cadre juridique adapté ; et le développement d’outils modernes de modélisation et de gestion des risques.

Conclusion : En dotant l’État d’un département macro-budgétaire robuste et d’outils de pilotage adaptés, l’Algérie peut transformer l’ajustement budgétaire en un véritable changement de régime de gestion des finances publiques. Ce saut institutionnel est indispensable pour restaurer la viabilité budgétaire, renforcer la stabilité macroéconomique et inscrire durablement la transition vers un modèle de croissance post-rentier.

Articulation avec les outils macroéconomiques

La création d’un département macro-budgétaire ne saurait être envisagée comme une réforme institutionnelle isolée. Sa crédibilité et son efficacité reposent au contraire sur sa pleine intégration dans un ensemble cohérent d’outils de gestion macroéconomique, couvrant l’analyse conjoncturelle, la programmation à moyen terme et l’évaluation des risques macro financiers. Le département macro-budgétaire doit ainsi fonctionner comme une plateforme transversale assurant la cohérence entre les différents cadres analytiques et décisionnels de la politique économique.

Le cadre macroéconomique à moyen terme comme socle analytique. Au cœur de ce dispositif figure le cadre macroéconomique à moyen terme (CMMT), qui constitue la référence commune pour l’ensemble des politiques publiques. Ce cadre formalise les hypothèses macroéconomiques centrales — croissance, inflation, prix des hydrocarbures, taux de change, conditions financières — et en décline les implications sur les équilibres budgétaires, extérieurs et monétaires sur un horizon de trois à cinq ans.

Le département macro-budgétaire joue un rôle déterminant dans l’élaboration, la mise à jour et la validation de ce cadre. Il veille à la cohérence interne des hypothèses, à leur réalisme et à leur compatibilité avec les contraintes structurelles de l’économie. Il s’assure également que les projections budgétaires reposent sur des scénarios macroéconomiques explicites et transparents, et non sur des extrapolations mécaniques ou des hypothèses implicites.

Lien organique avec le cadre budgétaire à moyen terme (CBMT)

Le cadre macroéconomique à moyen terme trouve sa traduction opérationnelle dans le cadre budgétaire à moyen terme (CBMT), qui constitue l’instrument central de programmation des finances publiques. Le département macro-budgétaire assure l’interface entre ces deux cadres : il traduit les scénarios macroéconomiques en enveloppes budgétaires cohérentes, en trajectoires de recettes, de dépenses, de déficits et de dette.

Cette articulation garantit que les budgets annuels s’inscrivent dans une trajectoire pluriannuelle crédible, compatible avec les objectifs de soutenabilité et de stabilité macroéconomique. Elle permet également de détecter en amont les tensions potentielles — dérives de dépenses, surestimation des recettes, risques de financement — et d’ajuster la stratégie budgétaire avant que les déséquilibres ne deviennent critiques.

Intégration des indicateurs macroéconomiques et macro financiers

Au-delà des cadres formels, le département macro-budgétaire s’appuie sur un ensemble élargi d’indicateurs macroéconomiques et macro financiers, indispensables au pilotage en temps réel de la politique budgétaire. Ces indicateurs incluent notamment :

- L’évolution du déficit et du solde primaire hors hydrocarbures ;

- La dynamique de la dette publique et ses coûts de financement ;

- Les ratios de recettes fiscales au PIB et leur élasticité à la croissance ;

- Les indicateurs d’inflation et de transmission des chocs budgétaires aux prix ;

- Les conditions de liquidité et de financement domestique ;

- Les interactions entre politique budgétaire, secteur bancaire et politique monétaire ;

- Les déséquilibres extérieurs et les pressions sur le taux de change réel.

Le suivi régulier et intégré de ces indicateurs permet au département macro-budgétaire d’identifier les signaux précoces de vulnérabilité, d’évaluer les arbitrages entre stabilité, croissance et soutenabilité, et d’éclairer les décisions des autorités sur une base factuelle et prospective.

Coordination avec les autres politiques macroéconomiques

Le département macro-budgétaire constitue également un vecteur essentiel de coordination entre la politique budgétaire, la politique monétaire et la politique de change. En analysant systématiquement les interactions entre ces politiques, il contribue à éviter les incohérences macroéconomiques — par exemple une politique budgétaire expansionniste neutralisée par un resserrement monétaire, ou une politique de change incompatible avec les objectifs budgétaires et de compétitivité. Cette coordination est particulièrement cruciale dans un contexte marqué par une inflation élevée, des tensions sur le financement et des ajustements du taux de change. Le DMB fournit ainsi un cadre analytique commun permettant d’arbitrer entre désinflation, soutenabilité budgétaire et soutien à la croissance.

Le département macro-budgétaire comme nœud de gouvernance macroéconomique. En définitive, le département macro-budgétaire ne se limite pas à une fonction technique de prévision ou de modélisation. Il constitue le nœud de gouvernance macroéconomique reliant stratégie de long terme, gestion budgétaire et coordination des politiques économiques. En renforçant la transparence des hypothèses, la cohérence des trajectoires et la redevabilité des décisions, il contribue directement à la crédibilité de l’État et à la stabilité macroéconomique.

Partie 3. Qui porte la réforme et comment elle est acceptée ?

Gouvernance politique et communication : sécuriser l’adhésion et la soutenabilité sociale

Réformer avec autorité, transparence et pédagogie

La réussite de la trajectoire budgétaire — et plus largement du processus de réformes économiques — ne dépend pas uniquement de la qualité des instruments techniques mobilisés. Elle repose de manière décisive sur la gouvernance politique et sur une stratégie de communication structurée, continue et crédible. Dans un contexte de transition économique profonde, l’adhésion sociale devient un actif macroéconomique à part entière, conditionnant la crédibilité, la durabilité et l’efficacité de l’ajustement.

Pourquoi la gouvernance politique est déterminante ?

Les réformes budgétaires et structurelles affectent nécessairement la répartition des ressources, remettent en cause des rentes existantes et produisent des effets différenciés entre groupes sociaux et secteurs économiques. Sans pilotage politique clair et assumé, trois risques majeurs émergent : (1) des arbitrages différés ou incohérents ; (2) des mesures diluées, fragmentées ou réversibles ; et (3) une érosion rapide de la crédibilité du processus. La gouvernance politique doit donc être centralisée, lisible et portée au plus haut niveau de l’État, afin de garantir la cohérence des décisions dans le temps et la continuité de la trajectoire de réforme.

Le rôle irremplaçable du leadership exécutif

L’expérience internationale montre que les ajustements budgétaires réussis partagent un trait commun : un portage politique explicite par l’exécutif, capable :

- D’arbitrer entre ministères et intérêts sectoriels concurrents

- Fixer un cap clair, non ambigu et crédible

- Maintenir la cohérence intertemporelle du processus de réforme

- Assumer le coût politique initial de décisions nécessaires mais impopulaires à court terme.

Dans le cas algérien, seul un leadership exécutif fort et constant peut garantir à la fois le déclenchement effectif des réformes et leur poursuite sur plusieurs années, au-delà des cycles conjoncturels et des résistances institutionnelles.

Architecture de gouvernance : clarté des rôles et responsabilité

Une gouvernance efficace suppose une architecture institutionnelle claire, reposant sur :

- Une instance centrale de pilotage, rattachée au plus haut niveau de décision et dotée d’un mandat explicite

- Une définition précise des responsabilités de chaque ministère et institution

- Des mécanismes formalisés de coordination intersectorielle

- Des procédures d’arbitrage rapides, transparentes et exécutoires.

L’objectif est d’éviter la fragmentation des décisions, la dilution des responsabilités et les incohérences entre politiques publiques, qui affaiblissent la crédibilité de l’ajustement.

La communication comme instrument de politique économique

La communication ne peut être réduite à un exercice d’accompagnement ou à un outil cosmétique. Elle constitue un instrument de politique économique à part entière. Une stratégie de communication efficace vise à :

- Expliciter le diagnostic macroéconomique et la nécessité des réformes

- Clarifier les objectifs, le calendrier et le séquençage de l’ajustement

- Distinguer clairement les coûts de court terme des bénéfices de moyen terme

- Réduire l’incertitude, les anticipations négatives et les rumeurs

Une communication insuffisante ou incohérente accroît mécaniquement les risques de résistance sociale, de désinformation et de perte de crédibilité.

Temporalité de la communication : avant, pendant et après

La communication doit être pensée comme un processus continu et séquencé :

- Avant le lancement : préparation de l’opinion publique, explication des coûts de l’inaction et mise en visibilité des mécanismes de protection sociale ;

- Pendant la mise en œuvre : information régulière sur l’état d’avancement, communication transparente sur les ajustements nécessaires et gestion proactive des inquiétudes sociales ;

- Après les premières étapes : valorisation des résultats tangibles, renforcement de la crédibilité du cap et ancrage des anticipations de moyen terme.

Dialogue social et protection ciblée

La soutenabilité sociale de l’ajustement repose sur :

- Un dialogue social structuré et institutionnalisé

- La protection explicite et ciblée des ménages vulnérables

- Des mécanismes de compensation transparents et lisibles

- L’association des partenaires sociaux aux grandes orientations de la réforme.

Un ajustement budgétaire dépourvu de filet social crédible est politiquement fragile et économiquement contre-productif.

Anticiper et gérer les résistances

Toute réforme structurelle génère des résistances. Une gouvernance efficace doit :

- Identifier en amont les groupes et secteurs affectés

- Anticiper les points de blocage potentiels

- Distinguer les intérêts légitimes des rentes improductives

- Mobiliser la transparence, la progressivité et la pédagogie comme leviers d’acceptation. Ignorer ces résistances ou les traiter de manière improvisée fragilise l’ensemble du processus de réforme.

In fine, la gouvernance politique constitue un déterminant central de la réussite de l’ajustement budgétaire et des réformes qui l’accompagnent.

- Un leadership exécutif fort et crédible est indispensable pour initier la trajectoire de réforme, en assurer la continuité et préserver la cohérence des arbitrages dans le temps. Cette dynamique doit s’appuyer sur une architecture institutionnelle claire, qui précise les responsabilités, renforce la redevabilité et limite les incohérences entre acteurs publics.

- Une communication économique joue, à cet égard, un rôle macroéconomique à part entière : en clarifiant les objectifs, le calendrier et les bénéfices attendus des réformes, elle contribue à ancrer les anticipations et à réduire l’incertitude. Par ailleurs, la soutenabilité de l’ajustement repose sur un dialogue social structuré et sur la mise en place de mécanismes de protection ciblée, permettant de préserver les groupes les plus vulnérables et de maintenir la cohésion sociale.

- Enfin, une capacité à anticiper les résistances, à identifier les perdants potentiels de la réforme et à y répondre par des mesures d’accompagnement adaptées constitue une condition essentielle du succès. Sans cette dimension politique et sociale, même les stratégies d’ajustement les plus techniquement solides risquent de perdre leur crédibilité et leur efficacité.

Partie 4. Quand ? Le caractère décisif de 2026 et la nécessité d’un étalement de l’ajustement

Comme souligné dans les articles précédents de cette série, l’année 2026 constitue un point de bascule dans la trajectoire des finances publiques. Elle ne doit pas être appréhendée comme une simple échéance calendaire, mais comme une fenêtre de décision stratégique : une période durant laquelle les déséquilibres sont devenus structurels, tout en restant encore maîtrisables par une action anticipée et graduelle.

C’est précisément pour cette raison que l’ajustement budgétaire ne peut être ni brutal ni concentré dans le court terme. Il doit être étalé sur la période 2026–2030, afin de préserver la soutenabilité macroéconomique, de limiter les coûts sociaux et d’éviter une dynamique procyclique défavorable à la croissance. Cet étalement permet également d’articuler l’effort budgétaire avec les réformes structurelles nécessaires, d’en renforcer la crédibilité et d’en assurer la cohérence intertemporelle.

Engager l’ajustement dès 2026, selon une trajectoire progressive clairement annoncée, constitue ainsi un choix stratégique visant à reprendre le contrôle du calendrier, à ancrer les anticipations et à éviter que les décisions budgétaires futures ne soient dictées par la contrainte ou l’urgence.

Conclusion générale

L’analyse développée dans cet article montre que l’ajustement budgétaire ne peut être appréhendé comme un exercice purement technique ou conjoncturel. Il constitue avant tout un processus économique et institutionnel de long terme, dont la réussite dépend étroitement de la qualité de la gouvernance politique qui l’encadre.

Au-delà des instruments et des cadres analytiques mobilisés, un leadership exécutif clair, crédible et durable est indispensable pour initier la trajectoire d’ajustement, en assurer la continuité et préserver la cohérence intertemporelle des choix budgétaires.

Cette dynamique doit s’appuyer sur une architecture institutionnelle lisible et robuste, permettant de clarifier les responsabilités, de renforcer la redevabilité et de limiter les arbitrages incohérents entre objectifs de court terme et impératifs de soutenabilité. Dans ce cadre, la communication économique ne relève pas d’un registre accessoire : elle constitue un levier macroéconomique à part entière, essentiel pour ancrer les anticipations, réduire l’incertitude et restaurer la crédibilité de l’action publique.

Par ailleurs, la soutenabilité de l’ajustement budgétaire ne saurait être dissociée de sa dimension sociale. Un dialogue social structuré, adossé à des mécanismes de protection ciblée et efficaces, est une condition nécessaire pour préserver la cohésion sociale et garantir l’acceptabilité des réformes.

L’ajustement ne peut être durable s’il repose sur une compression aveugle des dépenses ou sur un transfert disproportionné des coûts vers les catégories les plus vulnérables.

Enfin, l’anticipation des résistances — politiques, économiques et sociales — apparaît comme un déterminant central du succès. Identifier en amont les contraintes, les risques de blocage et les perdants potentiels de la réforme permet de concevoir des stratégies d’accompagnement adaptées et de prévenir les ruptures de trajectoire.

À défaut, même les cadres macro-budgétaires les plus rigoureux risquent de demeurer formels et de perdre leur efficacité.

Ainsi conçu, l’ajustement budgétaire ne se réduit pas à une correction des déséquilibres existants : il devient un vecteur de transformation du mode de gestion des finances publiques, un levier de crédibilité macroéconomique et une condition essentielle de la transition vers un modèle de croissance plus soutenable et moins dépendant de la rente.

Ressources de l’article

Synthèse vidéo

Document récapitulatif

Retrouvez les points clés de cet article dans notre synthèse d’une page.

Laisser un commentaire