En bref :

Le recul européen :L’Europe voit son poids économique mondial s’éroder sous l’effet du vieillissement démographique, du ralentissement de la productivité et du décrochage technologique

Le recul européen :L’Europe voit son poids économique mondial s’éroder sous l’effet du vieillissement démographique, du ralentissement de la productivité et du décrochage technologique La montée asiatique :La Chine, l’Inde et l’ASEAN concentrent une part croissante de la production, du commerce, de l’innovation et de la demande énergétique mondiale

La montée asiatique :La Chine, l’Inde et l’ASEAN concentrent une part croissante de la production, du commerce, de l’innovation et de la demande énergétique mondiale L’enjeu pour l’Algérie :Ne pas choisir entre l’Europe et l’Asie, mais construire une stratégie tirant parti des deux, via un axe Algérie-Afrique-Asie

L’enjeu pour l’Algérie :Ne pas choisir entre l’Europe et l’Asie, mais construire une stratégie tirant parti des deux, via un axe Algérie-Afrique-AsieRésumé Exécutif

L’économie mondiale connaît aujourd’hui l’une des transformations les plus profondes depuis la révolution industrielle. Après près de deux siècles de domination économique occidentale, le centre de gravité de la croissance mondiale se déplace progressivement de l’espace atlantique vers l’Indo-Pacifique.

Cette évolution ne constitue ni un phénomène conjoncturel ni une simple redistribution des parts de marché entre grandes puissances. Elle reflète une recomposition durable des équilibres économiques, démographiques, technologiques, énergétiques et géopolitiques qui structureront l’économie mondiale au cours des prochaines décennies.

Pendant près de deux siècles, l’Europe puis les États-Unis ont dominé la production mondiale, le commerce international, la finance, l’innovation et les institutions économiques internationales. Cette période a profondément façonné l’ordre économique mondial et influencé les stratégies de développement de la plupart des pays, y compris l’Algérie.

Aujourd’hui, plusieurs tendances convergentes annoncent l’émergence d’un nouvel ordre géoéconomique.

- La Chine est devenue la deuxième économie mondiale et la première puissance industrielle de la planète.

- L’Inde s’affirme comme l’un des principaux moteurs de la croissance mondiale.

- L’ASEAN constitue désormais l’un des pôles économiques les plus dynamiques du monde.

- L’Asie représente déjà la principale source de croissance de la demande énergétique mondiale.

- Les flux de commerce, d’investissement et d’innovation se déplacent progressivement vers l’Indo-Pacifique.

Parallèlement, l’Europe connaît un recul relatif de son poids économique mondial sous l’effet du vieillissement démographique, du ralentissement de la productivité, des contraintes énergétiques et d’un décrochage partiel dans certaines technologies stratégiques.

Toutefois, cette évolution ne signifie ni le déclin de l’Occident ni l’effacement des États-Unis.

L’étude montre que les États-Unis devraient conserver jusqu’en 2050 des avantages considérables dans plusieurs domaines stratégiques :

- Domination du dollar et des marchés financiers internationaux ;

- Leadership technologique dans l’intelligence artificielle, les semi-conducteurs et l’économie numérique ;

- Capacité exceptionnelle d’innovation ;

- Attractivité universitaire et scientifique ;

- Puissance énergétique ;

- Supériorité militaire.

Le XXIème siècle ne sera donc probablement ni exclusivement américain ni exclusivement asiatique.

La thèse centrale de cette étude est que le monde évolue vers une configuration multipolaire dans laquelle :

- l’Asie deviendra le principal moteur de la croissance mondiale ;

- les États-Unis conserveront une position prééminente dans la finance, la technologie et la puissance stratégique ;

- L’Europe restera une puissance économique majeure mais au poids relatif décroissant ;

- L’Afrique gagnera progressivement en importance économique et démographique.

Cette transformation ouvre des opportunités considérables mais comporte également des risques importants. La trajectoire asiatique n’est pas exempte de fragilités : vieillissement démographique chinois ; tensions autour de Taïwan ;risques financiers et immobiliers ;fragmentation géoéconomique ; et concurrence technologique croissante avec les États-Unis.

L’avenir n’est donc pas écrit d’avance. Trois scénarios sont envisageables à l’horizon 2050 :

Scénario 1 : le siècle asiatique : L’Asie devient le principal centre de gravité économique mondial et représente plus de la moitié du PIB mondial.

Scénario 2 : le monde multipolaire : Plusieurs pôles de puissance coexistent : États-Unis, Chine, Inde, Europe, ASEAN et Afrique. Aucun acteur ne domine totalement le système international.

Scénario 3 : la fragmentation géoéconomique ; Les tensions géopolitiques entraînent une régionalisation accrue des échanges et une remise en cause partielle de la mondialisation.

L’étude conclut que le deuxième scénario apparaît aujourd’hui comme le plus probable. Pour l’Algérie, ce basculement géoéconomique représente une opportunité historique. La question n’est pas de choisir entre l’Europe et l’Asie. L’enjeu consiste à construire une stratégie permettant de tirer simultanément parti : de la proximité géographique avec l’Europe ; de l’appartenance au continent africain ; de la montée en puissance de l’Asie ; et du développement des nouvelles routes commerciales et énergétiques. Dans cette perspective, cinq priorités stratégiques apparaissent essentielles :

- Diversifier les partenariats économiques, technologiques et financiers.

- Construire un axe Algérie-Afrique-Asie.

- Transformer l’Algérie en plateforme régionale de commerce, de logistique et d’énergie.

- Investir massivement dans le capital humain, l’innovation et les technologies du futur.

- Développer une diplomatie économique adaptée aux réalités du XXIe siècle.

La conclusion fondamentale de cette étude est que le véritable défi pour l’Algérie n’est pas de subir le basculement géoéconomique mondial, mais de l’anticiper. L’histoire économique mondiale entre dans une nouvelle phase. Les nations qui réussiront demain ne seront pas nécessairement celles qui disposeront des ressources naturelles les plus abondantes, mais celles qui sauront le mieux s’insérer dans les nouveaux flux de commerce, d’investissement, de technologie et d’innovation qui façonneront le monde multipolaire du XXIe siècle.

L’Algérie ne peut pas modifier le cours de l’histoire économique mondiale. En revanche, elle peut choisir la place qu’elle souhaite occuper dans le monde qui est en train d’émerger.

Introduction : un changement historique en cours sous-estimé

Depuis la révolution industrielle, la richesse mondiale s’est progressivement concentrée en Europe occidentale puis en Amérique du Nord. Pendant près de deux siècles, l’Occident a dominé le commerce mondial, la finance internationale, l’innovation technologique, les flux d’investissement et les principales institutions qui structurent l’économie mondiale.

Cette domination a profondément façonné l’ordre économique international. Elle a influencé les flux commerciaux, les mouvements de capitaux, les choix technologiques, les politiques de développement et les stratégies d’insertion internationale de la plupart des pays du monde, y compris l’Algérie.

Aujourd’hui, cette période exceptionnelle de l’histoire économique semble entrer dans une nouvelle phase.

- Pour la première fois depuis plus de deux cents ans, le centre de gravité de l’économie mondiale se déplace progressivement vers l’Asie. La Chine est devenue la deuxième économie mondiale et la première puissance industrielle de la planète. L’Inde s’impose comme l’un des principaux moteurs de la croissance mondiale et pourrait rejoindre le groupe des toutes premières puissances économiques au cours des prochaines décennies. Les pays de l’ASEAN constituent désormais l’une des régions les plus dynamiques du monde. Plus largement, l’Asie représente déjà l’essentiel de la croissance mondiale, une part croissante de l’innovation technologique et la principale source de la demande énergétique future.

- Ce basculement géoéconomique constitue probablement la transformation la plus importante de l’économie mondiale depuis la révolution industrielle. Il modifie progressivement les équilibres économiques, financiers, technologiques et géopolitiques qui ont prévalu durant une grande partie du XXe siècle.

Pour l’Algérie, cette évolution n’est pas une simple question académique. Elle revêt une dimension stratégique majeure. L’Europe demeure aujourd’hui notre principal partenaire commercial, notre principal client énergétique, notre première source d’investissements et notre principal espace de référence économique.

Pourtant, la croissance future de l’économie mondiale se situera de plus en plus en Asie. Les grands marchés de demain, les nouveaux pôles d’innovation, les principaux moteurs de la demande énergétique et une part croissante des investissements internationaux seront concentrés dans l’espace indo-pacifique.

Cette réalité soulève plusieurs interrogations fondamentales.

- Le déclin relatif de l’Europe constitue-t-il une tendance durable ou une simple phase transitoire de l’histoire économique mondiale ?

- L’Asie est-elle appelée à devenir le principal centre de puissance économique du XXIe siècle ?

- Comment évoluent les centres de gravité de l’économie mondiale et quels facteurs expliquent leur déplacement ?

- Quelles seront les conséquences de ces transformations pour les échanges internationaux, l’énergie, les investissements, les technologies et les rapports de puissance entre les nations ?

- Enfin, et surtout, quels sont les enjeux pour l’Algérie et quelle stratégie doit-elle adopter afin de préserver ses intérêts et saisir les opportunités offertes par le nouvel ordre économique mondial ?

Pour répondre à ces questions, cet ouvrage adopte une démarche à la fois historique, géoéconomique et prospective. L’analyse s’appuie sur les principales données disponibles concernant l’évolution du PIB mondial, du commerce international, de la démographie, de l’innovation, des investissements directs étrangers et des flux énergétiques.

Elle mobilise également les enseignements de l’histoire économique afin de replacer les transformations actuelles dans une perspective de long terme.

L’ouvrage est organisé en plusieurs parties complémentaires.

- La première partie présente le cadre conceptuel nécessaire à la compréhension des notions de géopolitique économique, de géoéconomie, de puissance économique et de centre de gravité mondial.

- La deuxième partie retrace trois siècles de transformation de la puissance mondiale, depuis la révolution industrielle jusqu’à l’émergence d’un monde multipolaire.

- La troisième partie analyse l’évolution de l’économie mondiale et du commerce international, en mettant l’accent sur la mondialisation, les chaînes de valeur mondiales et la révolution numérique.

- Les quatrième et cinquième parties examinent respectivement le déclin relatif de l’Europe et la montée en puissance de l’Asie, afin de comprendre les ressorts du basculement géoéconomique actuel.

- Les parties suivantes analysent les conséquences de cette transformation pour l’Algérie, identifient les opportunités et les risques associés à ce nouvel environnement international, explorent plusieurs scénarios possibles à l’horizon 2050 et proposent une stratégie d’adaptation fondée sur la diversification des partenariats, le renforcement de la compétitivité et l’amélioration de l’insertion du pays dans les nouveaux flux de commerce, d’investissement et d’innovation.

La thèse défendue dans cet ouvrage est que le monde n’assiste ni au déclin de l’Occident ni à une domination totale de l’Asie. Il entre progressivement dans une configuration multipolaire où l’Asie deviendra le principal moteur de la croissance mondiale, tandis que les États-Unis conserveront une position dominante dans la finance, la technologie et la puissance militaire.

Dans ce nouveau contexte, l’Algérie devra adapter sa stratégie économique afin de mieux s’insérer dans les nouveaux centres de croissance du XXIe siècle.

Partie 1 : Cadre conceptuel : comprendre le basculement géoéconomique mondial

1. Géopolitique, géoéconomie et nouvelles formes de puissance

A. De la géopolitique à la géoéconomie : l’évolution des rapports de puissance

Comprendre le déplacement du centre de gravité de l’économie mondiale vers l’Asie suppose d’abord de clarifier les concepts de géopolitique et de géoéconomie. Ces deux notions sont étroitement liées mais renvoient à des dimensions différentes de la puissance internationale.

- La géopolitique analyse les rapports de force entre les États en tenant compte de leur position géographique, de leurs ressources naturelles, de leur démographie, de leurs capacités militaires et de leurs alliances stratégiques. Depuis l’Antiquité, les grandes puissances ont cherché à contrôler les territoires, les routes commerciales, les détroits maritimes et les espaces considérés comme stratégiques afin d’accroître leur influence et leur sécurité. Pendant une grande partie de l’histoire, la puissance militaire a constitué le principal fondement de la puissance des nations. Les empires romain, ottoman, britannique ou soviétique ont construit leur influence avant tout grâce à leur capacité à projeter leur force et à contrôler des territoires étendus. Toutefois, la mondialisation des échanges, l’intégration financière internationale et la révolution technologique ont profondément transformé les mécanismes de la puissance. Dans un monde où les économies sont fortement interdépendantes, les instruments économiques sont devenus aussi importants que les instruments militaires.

- C’est dans ce contexte qu’émerge la géoéconomie. La géoéconomie peut être définie comme l’utilisation des instruments économiques à des fins de puissance et d’influence internationale. Elle s’intéresse à la manière dont les États utilisent le commerce, l’investissement, la finance, la technologie, l’énergie ou les infrastructures pour défendre leurs intérêts stratégiques. La rivalité contemporaine entre les États-Unis et la Chine illustre parfaitement cette évolution. Cette compétition ne se limite pas à la dimension militaire ; elle concerne également les technologies de pointe, les chaînes de valeur mondiales, les semi-conducteurs, les infrastructures numériques, les minerais critiques, les investissements internationaux et les monnaies. Dans le monde du XXIe siècle, les rapports de puissance reposent de plus en plus sur la capacité à produire, innover, financer et influencer les flux économiques mondiaux.

B. Pourquoi la géoéconomie est devenue centrale ?

L’importance croissante de la géoéconomie résulte de plusieurs transformations majeures.

- La première est la mondialisation. L’ouverture des économies a considérablement accru l’importance du commerce international, des investissements directs étrangers et des chaînes de valeur mondiales. Les économies nationales sont désormais beaucoup plus interdépendantes qu’auparavant.

- La deuxième transformation est la révolution technologique. Les innovations dans les domaines du numérique, des télécommunications, de l’intelligence artificielle, des biotechnologies ou des semi-conducteurs sont devenues des facteurs déterminants de la compétitivité et de la puissance.

- La troisième transformation est la financiarisation de l’économie mondiale. Les flux de capitaux, les marchés financiers et les monnaies internationales jouent aujourd’hui un rôle essentiel dans les rapports économiques entre les nations.

- Enfin, la transition énergétique modifie profondément les équilibres géopolitiques traditionnels. Les hydrocarbures demeurent importants, mais de nouvelles ressources stratégiques apparaissent, notamment les métaux critiques indispensables aux batteries, aux véhicules électriques et aux technologies vertes.

Dans ce nouveau contexte, la capacité d’un pays à s’insérer dans les flux mondiaux de commerce, de technologie, d’énergie et d’investissement devient un élément central de sa puissance.

C. Les nouvelles formes de puissance au XXIème siècle

La puissance internationale ne repose plus sur un seul facteur. Elle résulte désormais de la combinaison de plusieurs dimensions complémentaires.

La puissance militaire. La puissance militaire demeure un élément fondamental des relations internationales. Les capacités de défense, les technologies militaires avancées, les alliances stratégiques et la maîtrise des espaces maritimes continuent de jouer un rôle essentiel dans la sécurité des États. Toutefois, l’expérience récente montre que la supériorité militaire ne garantit plus à elle seule la domination économique ou technologique.

La puissance économique. La capacité à produire de la richesse constitue aujourd’hui l’un des principaux fondements de la puissance internationale. Le poids dans le PIB mondial, la taille du marché intérieur, la compétitivité des entreprises et la capacité d’investissement déterminent largement l’influence d’un pays. La montée en puissance de la Chine illustre parfaitement l’importance de cette dimension économique.

La puissance technologique. La maîtrise des technologies avancées est devenue un enjeu stratégique majeur. L’intelligence artificielle, les semi-conducteurs, les télécommunications, l’informatique quantique, les biotechnologies et les technologies spatiales façonnent désormais la hiérarchie économique mondiale. Les pays qui dominent ces secteurs disposeront d’un avantage décisif au cours des prochaines décennies.

La puissance financière et monétaire. Le contrôle des flux financiers internationaux et l’influence monétaire constituent également des instruments de puissance considérables. Le rôle international du dollar permet aux États-Unis de bénéficier d’avantages financiers uniques. Les grandes places financières mondiales jouent également un rôle majeur dans l’allocation du capital et le financement de l’économie mondiale.

La puissance énergétique. L’énergie demeure au cœur des équilibres géopolitiques mondiaux. Les hydrocarbures continuent d’occuper une place importante, mais les nouvelles technologies énergétiques, les réseaux électriques, l’hydrogène et les métaux critiques deviennent progressivement des enjeux stratégiques de premier ordre. Pour un pays comme l’Algérie, cette dimension conserve une importance particulière.

La puissance numérique. Enfin, une nouvelle forme de puissance est apparue au cours des dernières décennies : la puissance numérique. Les données sont souvent qualifiées de « pétrole du XXIe siècle ». La capacité à produire, stocker, analyser et exploiter les données constitue désormais un facteur déterminant de compétitivité. Les plateformes numériques, les réseaux de télécommunication, l’intelligence artificielle et le cloud computing redessinent les rapports de puissance entre les nations. Les États qui maîtrisent ces technologies disposent d’un avantage stratégique considérable.

En conclusion, la géopolitique du XXIe siècle ne peut plus être analysée exclusivement à travers le prisme militaire ou territorial. La puissance s’exprime désormais à travers un ensemble d’instruments économiques, technologiques, financiers, énergétiques et numériques qui interagissent étroitement.

Comprendre le déplacement du centre de gravité de l’économie mondiale vers l’Asie exige donc une approche géoéconomique capable d’intégrer ces différentes dimensions. Cette perspective permettra d’analyser plus précisément les transformations en cours et leurs implications pour l’Algérie dans les chapitres suivants.

2. Le concept de centre de gravité économique mondial

L’une des notions les plus utiles pour analyser les transformations actuelles est celle de centre de gravité économique mondial. Par analogie avec la physique, le centre de gravité économique désigne la zone géographique où se concentre la plus grande partie de l’activité économique mondiale. Il ne s’agit pas d’un point fixe mais d’un concept dynamique qui évolue au fil du temps en fonction des transformations de l’économie mondiale.

Lorsque les activités économiques se déplacent d’une région vers une autre, le centre de gravité mondial se déplace également. Au cours des deux derniers siècles, ce centre de gravité s’est progressivement déplacé vers l’Atlantique sous l’effet de l’industrialisation de l’Europe puis de l’essor des États-Unis. Aujourd’hui, il se déplace rapidement vers l’Est sous l’effet de la montée en puissance de l’Asie.

Plusieurs indicateurs permettent de mesurer cette évolution.

- Le premier est le produit intérieur brut (PIB), qui mesure la richesse produite par chaque économie. L’évolution des parts respectives de l’Europe, de l’Amérique du Nord et de l’Asie dans le PIB mondial constitue un indicateur essentiel du déplacement du centre de gravité économique.

- Le deuxième est le commerce international. Les régions qui concentrent les principaux flux commerciaux exercent généralement une influence déterminante sur l’économie mondiale.

- Le troisième est la population. À long terme, les dynamiques démographiques influencent fortement la consommation, l’investissement, l’offre de travail et le potentiel de croissance.

- Le quatrième est l’innovation. Les dépenses de recherche et développement, le nombre de brevets déposés ou la capacité à développer des technologies de pointe constituent des indicateurs avancés de la puissance économique future.

- Enfin, la finance joue un rôle central. Les marchés financiers, les flux d’investissement internationaux et l’importance des monnaies dans les échanges mondiaux contribuent également à déterminer le centre de gravité économique mondial.

L’observation de ces différents indicateurs conduit à une conclusion claire : le centre de gravité de l’économie mondiale se déplace progressivement de l’Atlantique vers l’Indo-Pacifique.

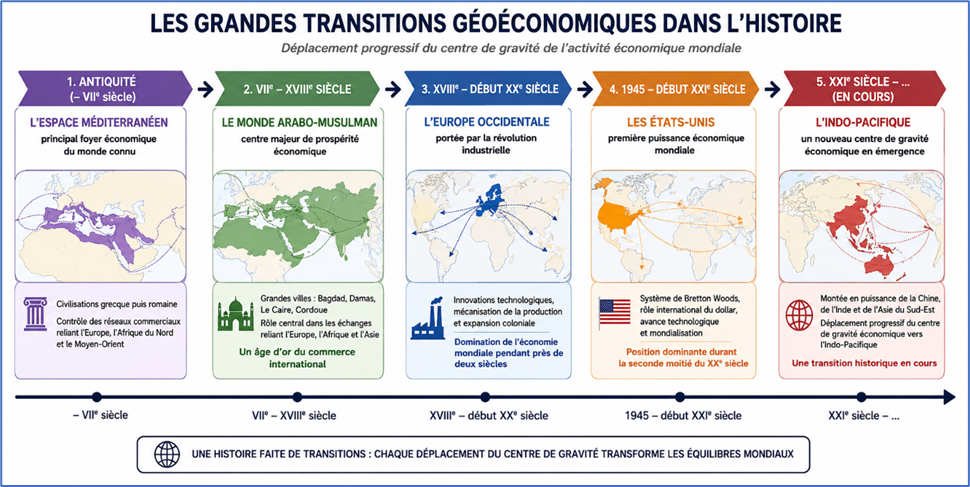

3. Les grandes transitions géoéconomiques dans l’histoire

L’histoire économique mondiale peut être interprétée comme une succession de déplacements du centre de gravité de l’activité économique.

- Dans l’Antiquité, l’espace méditerranéen constituait le principal foyer économique du monde connu. Les civilisations grecque puis romaine contrôlaient les principaux réseaux commerciaux reliant l’Europe, l’Afrique du Nord et le Moyen-Orient.

- À partir du VIIe siècle, le monde arabo-musulman devient à son tour un centre majeur de prospérité économique. Les grandes villes comme Bagdad, Damas, Le Caire ou Cordoue jouent un rôle central dans les échanges reliant l’Europe, l’Afrique et l’Asie. Cette période correspond à l’un des âges d’or du commerce international.

- À partir du XVIIIe siècle, la révolution industrielle déplace progressivement le centre de gravité vers l’Europe occidentale. Les innovations technologiques, la mécanisation de la production et l’expansion coloniale permettent aux puissances européennes de dominer l’économie mondiale pendant près de deux siècles.

- Après la Seconde Guerre mondiale, les États-Unis deviennent la principale puissance économique mondiale. Le système de Bretton Woods, le rôle international du dollar, l’avance technologique américaine et la mondialisation renforcent cette position dominante durant la seconde moitié du XXe siècle.

- Depuis le début du XXIe siècle, une nouvelle transition est en cours. La montée en puissance de la Chine, de l’Inde et de l’Asie du Sud-Est entraîne un déplacement progressif du centre de gravité économique vers l’Indo-Pacifique. Cette transformation pourrait constituer l’un des événements économiques les plus importants depuis la révolution industrielle.

4. Les indicateurs du basculement mondial

Plusieurs indicateurs confirment aujourd’hui l’ampleur du basculement géoéconomique en cours.

- Le premier est l’évolution du PIB mondial. Alors que l’Europe et l’Amérique du Nord représentaient la majeure partie de la richesse mondiale au milieu du XXe siècle, leur poids relatif diminue progressivement au profit de l’Asie. La Chine est devenue la deuxième économie mondiale et pourrait dépasser les États-Unis en termes de PIB à parité de pouvoir d’achat sur plusieurs indicateurs.

- Le deuxième indicateur est démographique. L’Europe représente moins de 10 % de la population mondiale tandis que l’Asie en concentre près de 60 %. L’Inde est devenue le pays le plus peuplé du monde et l’Afrique connaîtra la croissance démographique la plus rapide des prochaines décennies.

- Le troisième indicateur concerne le commerce international. La Chine est aujourd’hui le premier partenaire commercial de nombreux pays et les échanges intra-asiatiques figurent parmi les plus dynamiques de la planète.

- Le quatrième est constitué par les investissements directs étrangers. Une part croissante des flux mondiaux d’investissement se dirige vers l’Asie, attirée par la taille des marchés, la croissance économique et les perspectives industrielles.

- Le cinquième indicateur concerne l’innovation. La Chine est devenue l’un des premiers déposants mondiaux de brevets. Les dépenses de recherche et développement progressent rapidement dans plusieurs économies asiatiques, réduisant progressivement l’écart avec les États-Unis et l’Europe.

- Enfin, les dépenses consacrées à la recherche et au développement illustrent également ce déplacement du centre de gravité mondial. La Chine, la Corée du Sud, le Japon et de plus en plus l’Inde consacrent des ressources considérables à l’innovation, à la technologie et à l’économie du savoir.

Pris isolément, chacun de ces indicateurs pourrait sembler insuffisant. Pris ensemble, ils dessinent une tendance historique de grande ampleur : le monde entre progressivement dans une nouvelle phase caractérisée par le retour de l’Asie au centre de l’économie mondiale.

C’est dans ce contexte qu’il convient désormais d’examiner les implications de cette transformation pour l’Algérie et pour sa stratégie de développement à long terme.

Partie 2. Trois siècles de transformation de la puissance mondiale

L’histoire économique mondiale n’est pas une trajectoire linéaire. Depuis le début du XIXe siècle, le centre de gravité de la puissance économique mondiale s’est déplacé à plusieurs reprises sous l’effet des révolutions technologiques, des transformations géopolitiques, des évolutions démographiques et des changements institutionnels. Au cours des deux derniers siècles, trois grandes phases peuvent être distinguées. La première correspond à la domination européenne née de la révolution industrielle. La deuxième est celle du leadership américain qui a marqué la seconde moitié du XXe siècle. La troisième, dans laquelle nous sommes aujourd’hui engagés, est caractérisée par l’émergence progressive d’un monde multipolaire dominé par la montée en puissance de l’Asie et de plusieurs économies émergentes. Comprendre ces transformations est essentiel pour situer le déplacement actuel du centre de gravité de l’économie mondiale dans une perspective historique de long terme.

L’Europe domine le monde (1800-1945)

Le XIXe siècle marque l’entrée du monde dans une nouvelle ère économique dominée par l’Europe occidentale.

- La révolution industrielle, née au Royaume-Uni à la fin du XVIIIe siècle, transforme profondément les conditions de production. Les innovations technologiques dans les domaines du textile, de la métallurgie, de la machine à vapeur, des transports et plus tard de l’électricité permettent une augmentation spectaculaire de la productivité. Pour la première fois dans l’histoire, la croissance économique devient durable et auto-entretenue.

- L’Europe bénéficie alors d’un avantage technologique décisif sur le reste du monde. Le Royaume-Uni devient la première puissance industrielle mondiale avant d’être rejoint par la France, l’Allemagne et plusieurs autres pays européens.

- Cette avance économique est renforcée par l’expansion coloniale. À la veille de la Première Guerre mondiale, les puissances européennes contrôlent directement ou indirectement une grande partie de l’Afrique, de l’Asie et du Moyen-Orient. Les colonies fournissent des matières premières, constituent des débouchés commerciaux et contribuent à l’accumulation du capital dans les métropoles européennes.

- Cette période correspond également à la première mondialisation moderne. Les progrès des transports maritimes et ferroviaires, l’expansion du télégraphe et le développement de la finance internationale favorisent une intégration croissante des économies mondiales. Londres devient le principal centre financier de la planète et la livre sterling s’impose comme la principale monnaie internationale.

- À la veille de la Première Guerre mondiale, l’Europe représente le cœur économique, financier, technologique et politique du monde. Aucun autre espace géographique n’exerce une influence comparable.

Cependant, cette domination commence à s’éroder progressivement sous l’effet de plusieurs facteurs : la montée en puissance des États-Unis, les coûts humains et financiers des deux guerres mondiales, ainsi que l’affaiblissement progressif des empires coloniaux. La Seconde Guerre mondiale marque ainsi la fin de la suprématie européenne et ouvre la voie à un nouvel ordre économique international.

Le siècle américain (1945-2008)

À l’issue de la Seconde Guerre mondiale, les États-Unis émergent comme la principale puissance économique mondiale.

- Contrairement à l’Europe et au Japon, leur appareil productif est intact. Ils concentrent alors près de la moitié de la production industrielle mondiale et détiennent l’essentiel des réserves d’or de la planète. Cette position exceptionnelle leur permet de façonner les institutions qui structureront l’économie mondiale durant plusieurs décennies.

- La conférence de Bretton Woods de juillet 1944 constitue le point de départ du nouvel ordre économique international. Elle donne naissance à plusieurs institutions appelées à jouer un rôle central dans la gouvernance économique mondiale. Ces institutions avaient été conçues pour le monde développé.

- Le Fonds monétaire international est créé afin de promouvoir la stabilité financière internationale et d’aider les pays confrontés à des déséquilibres extérieurs.

- La Banque mondiale est chargée de financer la reconstruction puis le développement économique.

- Le système monétaire international repose sur un dollar convertible en or, faisant de la monnaie américaine la principale devise internationale.

- Parallèlement, les États-Unis mettent en place un vaste réseau d’alliances politiques, économiques et militaires. La création de l’Organisation du traité de l’Atlantique Nord (OTAN) renforce leur leadership stratégique tandis que le Plan Marshall accélère la reconstruction de l’Europe occidentale.

- Les décennies qui suivent sont marquées par une forte croissance économique, l’expansion du commerce international et l’intégration progressive des marchés mondiaux. Au lendemain de la Seconde Guerre mondiale, les États-Unis représentent à eux seuls près de 50 % du PIB mondial et détiennent environ 70 % des réserves mondiales d’or. Le dollar devient la principale monnaie internationale dans le cadre du système de Bretton Woods. Au cours des décennies suivantes, les grandes entreprises américaines dominent de nombreux secteurs stratégiques : l’aéronautique avec Boeing, l’informatique avec IBM, les technologies numériques avec Microsoft, Apple et Google ainsi que la finance internationale. Entre 1950 et 2000, l’économie américaine génère à elle seule près d’un quart de la richesse mondiale et demeure le principal moteur de l’innovation technologique, de l’investissement et de la mondialisation.

| Indicateur | États-Unis |

|---|---|

| Part du PIB mondial (1945) | ≈ 50 % |

| Réserves mondiales d’or (1945) | ≈ 70 % |

| Part du PIB mondial (2000) | ≈ 24–25 % |

| Part du dollar dans les réserves mondiales aujourd’hui | ≈ 58 % |

| Nombre d’entreprises dans le Top 100 mondial (années 1990-2000) | Majorité américaine |

- Même après la disparition du système de Bretton Woods, consécutive à la décision du président Richard Nixon du 15 août 1971 de suspendre la convertibilité du dollar en or, la monnaie américaine conserve sa position dominante dans l’économie mondiale. Les accords de la Jamaïque de 1976 consacrent officiellement la fin du système monétaire de Bretton Woods et la généralisation des changes flottants. Pourtant, loin d’affaiblir le rôle du dollar, cette transition renforce progressivement son statut international. Dès le milieu des années 1970, les accords conclus entre les États-Unis et l’Saudi Arabia favorisent l’émergence du système des « pétrodollars », conduisant à la facturation du pétrole presque exclusivement en dollars. Au cours des décennies suivantes, le dollar demeure la principale monnaie des échanges commerciaux, des marchés financiers internationaux et des réserves officielles. En 2025, il représente encore environ 58 % des réserves de change mondiales, près de 90 % des transactions sur le marché des changes, plus de 50 % du commerce mondial facturé et environ 60 % des émissions obligataires internationales. Cette résilience exceptionnelle illustre l’un des paradoxes majeurs de l’économie mondiale contemporaine : malgré le déclin relatif du poids économique des États-Unis, passé d’environ 50 % du PIB mondial en 1945 à près de 25 % aujourd’hui, le dollar demeure la principale monnaie internationale, confirmant la persistance de l’ordre monétaire issu de l’après-guerre.

- À partir des années 1980, la mondialisation s’accélère sous l’effet de la libéralisation des échanges, du développement des technologies de l’information et de l’intégration croissante des économies émergentes. Les États-Unis demeurent le principal centre de l’innovation mondiale tandis que Wall Street devient le cœur du système financier international.

- La position du dollar est également renforcée par les profondes transformations géopolitiques de la fin du XXe siècle. La chute du mur de Berlin en 1989, suivie de ladisparition de l’Union soviétique en décembre 1991, met fin à la bipolarité qui avait structuré l’ordre mondial depuis 1945. Les États-Unis deviennent alors l’unique superpuissance mondiale, inaugurant une période souvent qualifiée de « moment unipolaire américain ». Cette domination politique, militaire, technologique et financière contribue à consolider davantage le rôle international du dollar. Au cours des années 1990 et 2000, l’élargissement de la mondialisation, la libéralisation des mouvements de capitaux, l’expansion des marchés financiers américains et le développement des nouvelles technologies renforcent encore l’attractivité des actifs libellés en dollars. La monnaie américaine devient ainsi le principal instrument de réserve, d’investissement et de transaction à l’échelle mondiale.

Cette période correspond à ce que de nombreux observateurs qualifient de « siècle américain ». Toutefois, les fondements de cet ordre commencent progressivement à évoluer avec la montée en puissance de nouvelles économies émergentes, en particulier en Asie.

L’année 2008 : une rupture historique plus qu’une crise financière

La crise financière mondiale de 2008 constitue bien davantage qu’une simple crise bancaire ou boursière. Elle marque une véritable rupture dans l’histoire économique contemporaine en mettant fin à une période de près de trois décennies caractérisée par l’expansion rapide de la mondialisation, la domination économique incontestée des pays occidentaux et la confiance dans l’autorégulation des marchés.

- Cette crise trouve en partie son origine dans le processus de financiarisation accélérée engagé à partir du milieu des années 1980. La déréglementation progressive des marchés financiers, l’innovation financière, l’essor des produits dérivés, la titrisation des créances et la multiplication des opérations spéculatives ont progressivement accru le poids de la finance dans l’économie mondiale. Dans de nombreux pays développés, la croissance est devenue de plus en plus dépendante de l’endettement des ménages, de l’appréciation des actifs financiers et immobiliers et de l’expansion du crédit. La recherche de rendements élevés a favorisé une prise de risque excessive et une accumulation de déséquilibres financiers de grande ampleur, souvent masqués par l’abondance de liquidités et la hausse continue des prix des actifs.

- Si l’épicentre de la crise se situait aux États-Unis, ses répercussions ont été mondiales et durables. L’effondrement du marché des crédits hypothécaires à risque (« subprimes »), la faillite de Lehman Brothers en septembre 2008 et la paralysie du système financier international ont révélé les fragilités d’un modèle de croissance fondé sur l’endettement excessif, la spéculation financière et l’effet de levier.

- La crise a également accéléré le déplacement du centre de gravité de l’économie mondiale vers les économies émergentes, en particulier la Chine, dont le poids économique continuait de progresser alors que les économies occidentales entraient en récession. Elle a conduit à un retour massif de l’intervention publique à travers les plans de relance budgétaire, les nationalisations temporaires d’institutions financières et les politiques monétaires non conventionnelles menées par les principales banques centrales.

- La période qui s’ouvre après 2008 se caractérise également par un ralentissement du commerce international, une progression plus modérée de la croissance mondiale, une augmentation rapide de l’endettement public et privé, une montée des tensions commerciales et géopolitiques, ainsi qu’une remise en question croissante des bénéfices de la mondialisation. Elle voit également émerger un paradoxe majeur : alors que la crise était née d’un excès de dette, les réponses apportées ont reposé sur des politiques monétaires exceptionnellement expansionnistes qui ont contribué à alimenter une nouvelle accumulation de dettes et une hausse spectaculaire des prix des actifs financiers.

- À bien des égards, la crise de 2008 apparaît ainsi comme le point de bascule entre le monde économique hérité de la fin du XXe siècle et celui, plus fragmenté, multipolaire et incertain, qui émerge au XXIe siècle. Elle marque la fin de l’illusion selon laquelle les marchés financiers pouvaient s’autoréguler efficacement et ouvre une période caractérisée par un retour de l’État, la montée des rivalités géoéconomiques et la remise en cause progressive de l’ordre économique international dominé par l’Occident.

La transition vers la multipolarité : de la crise financière de 2008 au monde de demain

Depuis le début du XXIe siècle, et plus particulièrement depuis la crise financière de 2008, l’économie mondiale connaît une transformation profonde caractérisée par la montée en puissance de nouveaux centres de croissance.

- La Chine constitue l’exemple le plus spectaculaire de cette évolution. En l’espace de quelques décennies, elle est devenue la deuxième économie mondiale, la première puissance industrielle et l’un des principaux acteurs du commerce international. Son influence s’étend désormais à la finance, aux infrastructures, aux technologies numériques, à l’intelligence artificielle et à la transition énergétique.

- L’Inde apparaît comme un autre acteur majeur de cette recomposition. Forte d’une démographie exceptionnelle, d’une classe moyenne en expansion et d’un secteur technologique dynamique, elle pourrait devenir l’une des trois premières économies mondiales au cours des prochaines décennies.

- L’Association des nations de l’Asie du Sud-Est (ASEAN en anglais) s’affirme également comme l’un des pôles les plus dynamiques de la croissance mondiale. Des pays comme l’Indonésie, le Vietnam, la Malaisie, la Thaïlande et les Philippines attirent une part croissante des investissements industriels et jouent un rôle de plus en plus important dans les chaînes de valeur internationales.

- Cette évolution dépasse largement le cadre asiatique. Les BRICS — initialement le Brésil, la Russie, l’Inde, la Chine et l’Afrique du Sud, rejoints récemment par de nouveaux membres — illustrent la volonté croissante des économies émergentes de peser davantage dans la gouvernance économique mondiale.

- L’Afrique elle-même pourrait devenir l’un des grands acteurs de la seconde moitié du XXIe siècle. Sa population devrait doubler d’ici 2050 et représenter près d’un quart de la population mondiale. Son urbanisation rapide, l’expansion de ses marchés intérieurs et ses ressources naturelles en font un espace économique dont l’importance ne cessera de croître.

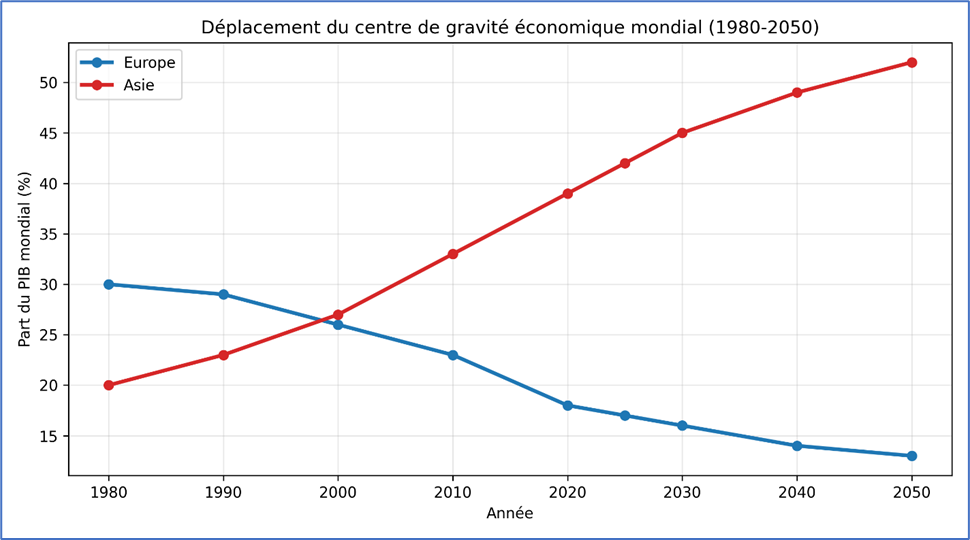

Tableau 2. Évolution du PIB mondial par grandes régions (1820-2050)

| Région | 1820 | 1913 | 1950 | 2000 | 2025 | 2050* |

| Europe | 26 | 33 | 29 | 25 | 14 | 10 |

| Amérique du Nord | 2 | 19 | 28 | 31 | 27 | 22 |

| Asie | 58 | 24 | 19 | 36 | 47 | 55 |

| Afrique | 7 | 4 | 4 | 3 | 3 | 6 |

| Reste du monde | 7 | 20 | 20 | 5 | 9 | 7 |

L’Asie représentait la majorité de l’économie mondiale avant la révolution industrielle. L’Europe puis l’Amérique du Nord ont dominé les XIXe et XXe siècles. Le XXIe siècle marque le retour progressif de l’Asie au premier plan.

L’ascension de la Chine : de l’euphorie de l’OMC à la rivalité systémique

L’ascension de la Chine a d’abord été accueillie avec enthousiasme par les économies occidentales. Son adhésion à l’Organisation mondiale du commerce en 2001 fut largement perçue comme une étape historique de l’intégration économique mondiale. Les entreprises occidentales y voyaient un immense marché de plus d’un milliard d’habitants, une source de main-d’œuvre compétitive et une opportunité exceptionnelle de réduire leurs coûts de production. Pendant plus d’une décennie, les investissements étrangers, les transferts de technologies et l’intégration de la Chine dans les chaînes de valeur mondiales se sont accélérés. Cependant, à mesure que la Chine montait en gamme, développait ses propres capacités technologiques et contestait la suprématie occidentale dans des secteurs stratégiques tels que les télécommunications, l’intelligence artificielle, les semi-conducteurs, les batteries ou les énergies renouvelables, la perception occidentale a profondément changé.

L’euphorie des années 2000 a progressivement laissé place à la méfiance, puis à une rivalité ouverte. Les tensions commerciales initiées à partir de 2018, les restrictions technologiques, les politiques de relocalisation industrielle et les stratégies de « de-risking » illustrent cette nouvelle réalité. La relation sino-occidentale est ainsi passée d’une logique de complémentarité économique à une logique de concurrence stratégique structurante pour l’économie mondiale du XXIe siècle.

Conclusion

La transition vers la multipolarité constitue sans doute l’un des bouleversements géoéconomiques les plus importants depuis la révolution industrielle. Après deux siècles de domination occidentale, puis plusieurs décennies d’hégémonie américaine, l’économie mondiale entre dans une nouvelle phase de son histoire marquée par la montée en puissance de nouveaux centres de croissance, le déplacement progressif du centre de gravité économique vers l’Asie et l’affirmation croissante des économies émergentes.

Cependant, cette nouvelle configuration ne se limite pas à une simple redistribution de la richesse mondiale. Contrairement à la mondialisation triomphante qui a suivi la fin de la Guerre froide, le monde qui émerge aujourd’hui est à la fois plus intégré et plus fragmenté, plus interdépendant et plus conflictuel. La compétition pour la maîtrise des technologies stratégiques, des ressources critiques, des chaînes d’approvisionnement, des marchés et de l’influence géopolitique devient un facteur structurant des relations internationales.

L’ironie de l’histoire est que cette multipolarité a été largement facilitée par les choix économiques des pays occidentaux eux-mêmes. Les délocalisations industrielles, l’ouverture commerciale, les investissements directs étrangers et l’intégration des chaînes de valeur mondiales ont contribué à accélérer l’essor des nouvelles puissances économiques qui contestent aujourd’hui leur position dominante. L’Occident a ainsi participé, souvent sans le mesurer pleinement, à la construction du monde multipolaire qui lui succède progressivement.

À l’horizon 2050, aucune puissance ne devrait disposer seule d’une domination comparable à celle qu’ont exercée successivement l’Europe au XIXe siècle puis les États-Unis durant une grande partie du XXe siècle. Le système international devrait s’organiser autour de plusieurs pôles majeurs — États-Unis, Chine, Inde, Europe, ASEAN et Afrique — dont les interactions façonneront les équilibres économiques, technologiques et géopolitiques des prochaines décennies.

- Pour les pays en développement, cette transformation représente à la fois un défi et une opportunité historique. Les hiérarchies économiques héritées du passé sont en train d’être redéfinies, ouvrant de nouveaux espaces de coopération, d’investissement et d’influence. Les nations qui sauront anticiper ces mutations, renforcer leur compétitivité, diversifier leurs économies et s’insérer intelligemment dans les nouvelles chaînes de valeur mondiales seront les mieux placées pour tirer parti des opportunités offertes par ce nouvel ordre international.

- C’est précisément dans cette perspective que doit être analysée la place de l’Algérie. Située au carrefour de l’Europe, de l’Afrique et du monde arabe, dotée de ressources considérables et d’un potentiel humain important, elle dispose d’atouts réels pour s’insérer dans les nouvelles dynamiques géoéconomiques mondiales. Mais cette opportunité ne pourra être saisie qu’au prix d’une transformation économique profonde, d’une amélioration de la gouvernance et d’une stratégie de développement tournée vers la compétitivité, l’innovation et l’ouverture. Dans le monde multipolaire qui se dessine, le véritable risque n’est pas le changement ; il est de rester immobile alors que le centre de gravité de l’économie mondiale continue de se déplacer.

Partie 3. L’évolution de l’économie mondiale : de l’usine nationale aux chaînes de valeur mondiales

En réalité, la montée de l’Asie est indissociable de la mondialisation, de la fragmentation de la production et de la révolution numérique. Je vous propose une rédaction académique qui peut constituer un chapitre central de votre ouvrage.

Le monde de 1950 : une économie encore largement nationale

Au lendemain de la Seconde Guerre mondiale, l’économie mondiale présente des caractéristiques très différentes de celles que nous connaissons aujourd’hui.

- La plupart des économies fonctionnent encore dans un cadre essentiellement national. Les entreprises produisent majoritairement pour leurs marchés domestiques, les échanges internationaux demeurent relativement limités et les mouvements de capitaux sont fortement encadrés.

- Dans les pays industrialisés, les biens sont généralement conçus, fabriqués et consommés à l’intérieur des frontières nationales. Les chaînes d’approvisionnement internationales sont peu développées et la spécialisation productive entre pays reste limitée. Les coûts élevés du transport, les barrières douanières et les contrôles administratifs réduisent fortement l’intégration des marchés.

- Le commerce international représente alors une part relativement modeste de l’activité économique mondiale. Les exportations mondiales de marchandises ne dépassent qu’une faible proportion du PIB mondial. La priorité des gouvernements est souvent la reconstruction nationale, la protection des industries naissantes et la préservation de l’emploi domestique.

- Le protectionnisme demeure largement répandu. Les droits de douane sont élevés et de nombreux pays imposent des restrictions quantitatives aux importations. Dans plusieurs régions du monde, les stratégies de développement reposent sur la substitution aux importations, c’est-à-dire sur la production locale de biens auparavant importés.

- L’économie mondiale de 1950 apparaît ainsi comme une mosaïque d’économies nationales relativement cloisonnées plutôt qu’un espace économique véritablement intégré.

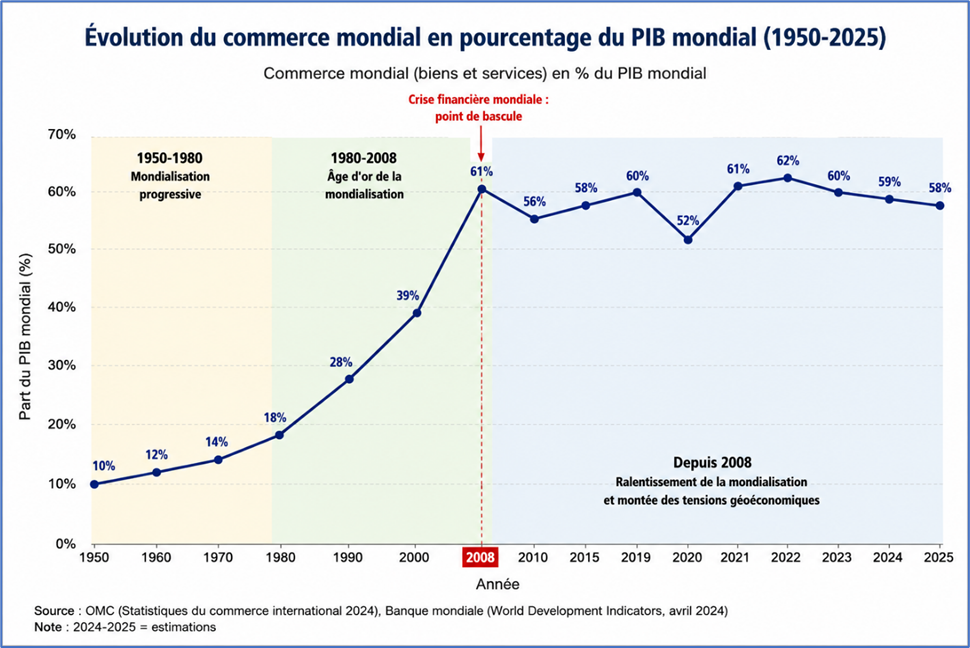

L’évolution du commerce mondial en pourcentage du PIB mondial met en évidence trois grandes phases de l’économie internationale depuis la Seconde Guerre mondiale.

- La première phase, qui s’étend approximativement de 1950 à 1980, correspond à une mondialisation progressive. Portée par la reconstruction de l’après-guerre, la mise en place du système commercial multilatéral et l’expansion graduelle des échanges internationaux, cette période est caractérisée par une intégration croissante mais encore limitée des économies nationales.

- La deuxième phase, de 1980 à 2008, constitue l’âge d’or de la mondialisation. Les réformes économiques engagées en Chine, l’effondrement du bloc soviétique, la libéralisation du commerce et des mouvements de capitaux ainsi que l’essor des chaînes de valeur mondiales favorisent une accélération sans précédent des échanges internationaux. Le poids du commerce mondial dans le PIB mondial passe ainsi d’environ 18 % en 1980 à plus de 60 % à la veille de la crise financière mondiale.

- La troisième phase débute avec la crise financière de 2008, qui marque un point de bascule dans l’histoire économique contemporaine. Sans remettre en cause l’ouverture des économies, cette crise révèle les limites de l’hypermondialisation et inaugure une période caractérisée par un ralentissement relatif de l’intégration économique mondiale. Les tensions commerciales sino-américaines, les perturbations liées à la pandémie de Covid-19, les préoccupations croissantes en matière de sécurité économique et les rivalités géopolitiques contribuent à renforcer les stratégies de régionalisation, de relocalisation partielle et de souveraineté économique.

Le graphique montre ainsi que, depuis 2008, le commerce mondial continue certes de progresser en valeur absolue, mais qu’il n’augmente plus durablement plus vite que la production mondiale. Cette évolution traduit le passage d’un monde dominé par l’expansion continue de la mondialisation à un environnement plus fragmenté, multipolaire et géoéconomiquement concurrentiel.

La mondialisation des années 1980-2008

À partir des années 1980, l’économie mondiale entre dans une phase d’intégration sans précédent qui transforme profondément les structures de production, les échanges commerciaux et les flux d’investissement.

Plusieurs facteurs expliquent cette évolution.

- Le premier est la libéralisation progressive du commerce international. Les cycles successifs de négociations commerciales contribuent à réduire les barrières douanières et à faciliter les échanges entre les pays. Cette dynamique culmine avec la création de l’Organisation mondiale du commerce (OMC) en 1995, qui renforce le cadre institutionnel du commerce international.

- Le deuxième facteur est la révolution logistique. La généralisation de la conteneurisation réduit considérablement les coûts de transport et facilite la circulation des marchandises à l’échelle mondiale. Les entreprises peuvent désormais fragmenter leurs processus de production et localiser chaque étape dans les régions les plus compétitives.

- Le troisième facteur réside dans les progrès des technologies de l’information et de la communication. Les entreprises multinationales sont désormais capables de coordonner des activités réparties sur plusieurs continents.

- Cette période est également marquée par l’ouverture progressive de nombreuses économies émergentes. L’intégration de la Chine dans l’économie mondiale constitue sans doute l’événement le plus important de cette phase. Les réformes économiques engagées à partir de la fin des années 1970, puis l’adhésion de la Chine à l’OMC en 2001, accélèrent son intégration dans les échanges internationaux.

- Parallèlement, les entreprises des pays avancés multiplient les délocalisations afin de bénéficier de coûts de production plus faibles. Une partie importante de l’industrie manufacturière mondiale se déplace progressivement vers l’Asie.

Le résultat est spectaculaire. Entre les années 1980 et la crise financière mondiale de 2008, le commerce international croît à un rythme nettement supérieur à celui de la production mondiale. Pendant plusieurs décennies, les échanges mondiaux augmentent environ deux fois plus vite que le PIB mondial.

Cette phase marque l’apogée de la mondialisation contemporaine et prépare le déplacement du centre de gravité économique vers l’Asie.

Tableau 3. Population mondiale par grandes régions (1950-2050)

(Millions d’habitants)

| Région | 1950 | 2000 | 2025 | 2050* |

| Europe | 549 | 728 | 744 | 710 |

| Amérique du Nord | 172 | 314 | 381 | 425 |

| Chine | 554 | 1 264 | 1 416 | 1 317 |

| Inde | 376 | 1 056 | 1 463 | 1 670 |

| ASEAN | 161 | 525 | 695 | 760 |

| Afrique | 229 | 811 | 1 530 | 2 500 |

| Monde | 2 536 | 6 144 | 8 200 | 9 700 |

Source: Nations Unies (World Population Prospects).

Le tableau fait ressortir ce qui suit : (1) L’Europe vieillit et sa population stagne ; (2) La Chine entre dans une phase de déclin démographique ; (3) L’Inde devient le pays le plus peuplé du monde. ; et (4) L’Afrique représentera le principal réservoir démographique mondial.

3. Depuis 2008 : le ralentissement de la mondialisation et l’émergence d’un monde plus fragmenté sur les plans géopolitique et géoéconomique

La crise financière mondiale de 2008 marque une rupture importante dans la dynamique de l’économie mondiale.

- Sans mettre fin à la mondialisation, elle en modifie profondément les caractéristiques. Alors que les décennies précédentes avaient été marquées par une intégration économique toujours plus poussée, la période qui suit se caractérise par un ralentissement relatif des échanges internationaux et une montée des préoccupations liées à la souveraineté économique.

- L’un des premiers signes de cette évolution réside dans le ralentissement du commerce mondial. Pendant près de trois décennies, les échanges internationaux avaient progressé beaucoup plus rapidement que la production mondiale. Depuis 2008, cette relation s’est affaiblie. Le commerce continue certes d’augmenter en valeur absolue, mais il ne croît plus durablement à un rythme supérieur à celui du PIB mondial.

- Plusieurs facteurs expliquent cette inflexion. D’abord, les chaînes de valeur mondiales arrivent progressivement à maturité. Les gains les plus importants liés aux délocalisations et à la fragmentation internationale de la production ont déjà été réalisés. Ensuite, les écarts de coûts salariaux entre certains pays émergents et les économies avancées tendent à se réduire, diminuant l’intérêt économique de certaines délocalisations.

- Par ailleurs, les tensions géopolitiques prennent une place croissante dans les décisions économiques. La rivalité stratégique entre les États-Unis et la Chine, les sanctions économiques, les préoccupations liées à la sécurité des approvisionnements et les enjeux technologiques conduisent de nombreux pays à réévaluer leur dépendance à l’égard des chaînes de production mondiales.

- La pandémie de Covid-19 a davantage accentué encore cette évolution en révélant la vulnérabilité des chaînes d’approvisionnement internationales. De nombreux gouvernements et entreprises engagent alors des stratégies de diversification, de régionalisation ou de relocalisation partielle de certaines activités jugées stratégiques.

- Le retour des politiques industrielles et de la souveraineté économique. Au-delà du ralentissement relatif de la mondialisation, la période qui suit la crise de 2008 est également marquée par un retour progressif des politiques industrielles dans de nombreux pays. Alors que les décennies précédentes avaient été dominées par la conviction que les marchés pouvaient assurer une allocation optimale des ressources à l’échelle mondiale, les gouvernements redécouvrent progressivement l’importance de préserver certaines capacités productives nationales dans des secteurs jugés stratégiques. Cette évolution s’accélère avec la montée des tensions entre les grandes puissances et la prise de conscience des dépendances créées par la mondialisation. Les semi-conducteurs, les batteries, les terres rares, les produits pharmaceutiques, les équipements médicaux, les technologies numériques et les infrastructures énergétiques deviennent progressivement des enjeux de sécurité nationale autant qu’économique.

Les États-Unis, l’Europe, la Chine, le Japon et plusieurs économies asiatiques mettent alors en œuvre des politiques industrielles ambitieuses destinées à soutenir l’investissement, l’innovation et la production nationale. L’Inflation Reduction Act (IRA) adopté par les États-Unis en 2022, le CHIPS and Science Act consacré aux semi-conducteurs, ainsi que les programmes européens de souveraineté industrielle illustrent ce changement de paradigme.

Parallèlement, de nouvelles stratégies d’organisation de la production apparaissent. Le reshoring vise à relocaliser certaines activités industrielles dans le pays d’origine. Le nearshoring consiste à rapprocher la production de ses principaux marchés de consommation, tandis que le friend-shoring privilégie l’implantation des activités dans des pays considérés comme politiquement fiables ou alliés. Ces stratégies traduisent une recherche accrue de résilience et de sécurité des chaînes d’approvisionnement.

Cette évolution s’accompagne également d’une remontée du protectionnisme sous des formes souvent plus sophistiquées que les barrières douanières traditionnelles. Subventions publiques, normes techniques, restrictions technologiques, contrôles des investissements étrangers, politiques de contenu local et mécanismes d’ajustement carbone aux frontières deviennent des instruments de plus en plus utilisés dans la compétition économique internationale. Le retour des politiques industrielles marque ainsi une rupture importante avec le consensus économique qui avait prévalu depuis les années 1980. L’efficacité économique et la minimisation des coûts ne constituent plus les seuls critères guidant les décisions d’investissement. La sécurité économique, la souveraineté technologique et la résilience des chaînes d’approvisionnement deviennent désormais des objectifs prioritaires pour un nombre croissant de gouvernements.

La période ouverte par la crise financière de 2008 marque la fin d’un cycle historique commencé à la fin de la Guerre froide. Durant près de trois décennies, la mondialisation a été portée par l’ouverture des marchés, l’intégration croissante des économies, l’expansion des chaînes de valeur mondiales et la conviction largement partagée que l’interdépendance économique constituait un facteur de prospérité et de stabilité.

Cette dynamique n’a pas disparu. Les échanges commerciaux, les flux financiers, les investissements internationaux et les transferts technologiques demeurent à des niveaux historiquement élevés. Toutefois, la logique qui sous-tend leur développement s’est profondément transformée. L’efficacité économique n’est plus le seul déterminant des décisions d’investissement et de localisation de la production. La sécurité économique, la souveraineté technologique, la résilience des chaînes d’approvisionnement et les considérations géopolitiques occupent désormais une place centrale dans les stratégies des États et des entreprises.

Le monde n’entre donc pas dans une phase de démondialisation mais dans une nouvelle étape de la mondialisation, plus sélective, plus régionalisée et davantage structurée par les rapports de puissance. Le retour des politiques industrielles, les stratégies de relocalisation, les rivalités technologiques, les tensions commerciales et la compétition pour l’accès aux ressources stratégiques témoignent de cette profonde recomposition de l’économie mondiale.

Cette transformation accompagne et accélère un phénomène historique plus vaste : le déplacement progressif du centre de gravité économique mondial vers l’Asie. Après avoir dominé l’économie mondiale pendant près de deux siècles, l’Occident voit émerger de nouveaux pôles de croissance capables d’influencer les équilibres économiques, technologiques et géopolitiques internationaux. La montée en puissance de la Chine, de l’Inde, de l’ASEAN et, à plus long terme, de l’Afrique, annonce l’avènement d’un ordre économique plus diversifié, plus concurrentiel et plus multipolaire.

L’histoire économique montre que les déplacements du centre de gravité mondial sont rares et s’étendent généralement sur plusieurs générations. Le basculement actuellement à l’œuvre pourrait ainsi constituer l’une des transformations géoéconomiques les plus importantes depuis la révolution industrielle. Comprendre cette mutation n’est pas seulement un exercice académique ; c’est une nécessité stratégique pour tous les pays qui souhaitent préserver leurs intérêts, renforcer leur résilience et saisir les opportunités offertes par le nouvel environnement international.

Pour l’Algérie, cette évolution revêt une importance particulière. Située au croisement de l’Europe, de l’Afrique, du monde arabe et des nouvelles routes économiques reliant l’Asie à la Méditerranée, elle est directement concernée par les recompositions en cours. Le défi consiste désormais à transformer cette position géographique privilégiée en avantage économique durable grâce à une stratégie fondée sur la diversification productive, l’amélioration de la compétitivité, l’intégration régionale et l’ouverture maîtrisée sur les nouveaux pôles de croissance mondiale. Dans un monde en pleine recomposition, les nations qui anticipent les changements façonnent leur avenir ; celles qui les subissent risquent d’en supporter durablement les coûts.

3. L’apparition des chaînes de valeur mondiales ou la fragmentation internationale de la production et la naissance de l’usine mondiale

La mondialisation ne s’est pas limitée à une augmentation du commerce international. Elle a profondément modifié la manière dont les biens sont produits. Jusqu’aux années 1970, la plupart des produits étaient fabriqués dans un nombre limité de pays. Aujourd’hui, la production d’un même bien peut mobiliser plusieurs dizaines d’économies différentes.

L’exemple du smartphone illustre parfaitement cette transformation. La conception du produit peut être réalisée aux États-Unis. Certains composants électroniques sont fabriqués au Japon. Les semi-conducteurs proviennent de Corée du Sud ou de Taïwan. L’assemblage final est effectué en Chine ou au Vietnam. La commercialisation s’effectue ensuite dans le monde entier. Dans ce modèle, aucun pays ne produit seul l’ensemble du bien. Chaque économie se spécialise dans certaines étapes de la chaîne de production en fonction de ses avantages comparatifs.

La notion traditionnelle de « produit national » devient alors de plus en plus difficile à définir. La valeur ajoutée est créée collectivement à travers des réseaux de production mondiaux. Cette fragmentation internationale de la production a profondément favorisé l’essor de l’Asie. Plusieurs économies asiatiques ont réussi à s’intégrer progressivement dans ces chaînes de valeur avant d’acquérir leurs propres capacités technologiques et industrielles. L’émergence de ces réseaux de production mondiaux constitue l’une des principales explications du déplacement du centre de gravité économique vers l’Indo-Pacifique.

Le déplacement du centre de gravité du commerce mondial : de l’Atlantique vers l’Indo-Pacifique

L’une des transformations les plus profondes de l’économie mondiale au cours des quatre dernières décennies est le déplacement progressif du centre de gravité du commerce international de l’espace atlantique vers l’espace Indo Pacifique.

- Pendant une grande partie du XXe siècle, les échanges mondiaux étaient largement dominés par les économies occidentales. Les États-Unis, l’Europe occidentale et, dans une moindre mesure, le Japon concentraient l’essentiel de la production industrielle, des flux commerciaux et des investissements internationaux. Les principales routes commerciales reliaient les deux rives de l’Atlantique et faisaient de cet espace le cœur de l’économie mondiale.

- Cette configuration a commencé à évoluer à partir des années 1980 avec l’accélération de la mondialisation et l’intégration progressive des économies asiatiques dans les échanges internationaux. Ce changement ne résulte pas uniquement de la croissance démographique ou économique de l’Asie. Il trouve son origine dans une transformation profonde de l’organisation mondiale de la production.

- À la recherche de gains de compétitivité, les grandes entreprises occidentales ont progressivement restructuré leurs activités à l’échelle internationale. Grâce à la baisse des coûts de transport, à la révolution des technologies de l’information et à la libéralisation des échanges, elles ont pu fragmenter leurs processus de production et répartir les différentes étapes de fabrication entre plusieurs pays.

- Les activités intensives en main-d’œuvre ont été progressivement transférées vers les économies asiatiques offrant des coûts de production plus faibles. Dans le même temps, les fonctions stratégiques à forte valeur ajoutée — recherche-développement, conception, ingénierie, finance et marketing — sont restées concentrées dans les économies avancées. Cette nouvelle organisation a donné naissance aux chaînes de valeur mondiales qui constituent l’une des caractéristiques majeures de la mondialisation contemporaine.

L’Asie est devenue le principal bénéficiaire de cette transformation. Les investissements directs étrangers en provenance des États-Unis, de l’Europe et du Japon ont apporté des capitaux, des technologies, des méthodes de gestion modernes et un accès privilégié aux marchés mondiaux. La Chine, mais également la Corée du Sud, Taïwan, Singapour, la Malaisie, la Thaïlande puis le Vietnam, se sont progressivement intégrés dans ces réseaux de production internationaux.

Ce processus a profondément modifié la géographie économique mondiale. Initialement spécialisés dans les activités d’assemblage à faible valeur ajoutée, plusieurs pays asiatiques ont progressivement développé leurs capacités technologiques, renforcé leur base industrielle et amélioré leur productivité. Au fil du temps, ils ont remonté les chaînes de valeur pour devenir des producteurs de biens de plus en plus sophistiqués et des acteurs majeurs de l’innovation mondiale.

L’ascension de la Chine

La Chine illustre mieux que tout autre pays cette évolution. En l’espace de quelques décennies, elle est passée du statut d’atelier du monde à celui de puissance industrielle, technologique et commerciale capable de rivaliser avec les économies les plus avancées dans des secteurs stratégiques tels que les télécommunications, l’intelligence artificielle, les énergies renouvelables, les semi-conducteurs ou encore les véhicules électriques. Les conséquences sur les échanges mondiaux ont été considérables. La part de l’Asie dans le commerce international n’a cessé d’augmenter, tandis que les échanges intra-asiatiques se sont développés à un rythme particulièrement soutenu. La Chine est devenue le premier partenaire commercial de dizaines de pays et l’ASEAN s’est imposée comme l’une des régions les plus dynamiques du commerce mondial.

Ainsi, l’ascension de l’Asie ne résulte pas uniquement des politiques mises en œuvre par les pays asiatiques eux-mêmes. Elle constitue également l’une des conséquences inattendues de la mondialisation conduite par les économies occidentales. En transférant une partie importante de leurs capacités productives vers l’Asie afin d’améliorer leur compétitivité, les entreprises occidentales ont contribué à créer les conditions du déplacement progressif du centre de gravité économique mondial de l’Atlantique vers le Pacifique.

Ce basculement constitue sans doute l’un des événements géoéconomiques les plus importants depuis la révolution industrielle. Il marque le passage d’un monde dominé par les puissances atlantiques à un système international de plus en plus structuré autour de l’Indo-Pacifique, désormais au cœur de la production, du commerce, de l’innovation et de la croissance mondiale.

Le grand paradoxe de la mondialisation : l‘Occident, architecte de la mondialisation contemporaine. En recherchant une plus grande compétitivité, les entreprises occidentales ont délocalisé une partie croissante de leur production vers l’Asie, y transférant capitaux, technologies, savoir-faire et capacités industrielles. Cette stratégie a certes permis de réduire les coûts de production et de soutenir la croissance mondiale, mais elle a également favorisé l’émergence de nouvelles puissances économiques capables de concurrencer les économies avancées. L’un des grands paradoxes de la mondialisation est ainsi d’avoir contribué au déplacement progressif du centre de gravité économique mondial de l’Atlantique vers le Pacifique. Les futurs concurrents de l’Occident ont, en partie, été façonnés par les mécanismes mêmes de la mondialisation qu’il avait initiée.

Tableau 4. Évolution de la part du commerce mondial par grande région (% des exportations mondiales de marchandises)

| Région | 1980 | 2000 | 2025* |

| Europe | 45 % | 42 % | 33 % |

| États-Unis | 11 % | 12 % | 8 % |

| Chine | 1 % | 4 % | 15 % |

| ASEAN | 4 % | 6 % | 8 % |

| Reste du monde | 39 % | 36 % | 36 % |

| Total | 100 % | 100 % | 100 % |

*2025 : estimations basées sur les tendances récentes du commerce mondial.

Ce tableau illustre clairement le déplacement progressif du centre de gravité du commerce mondial au cours des quarante-cinq dernières années. En 1980, l’Europe et les États-Unis représentaient à eux seuls plus de la moitié des exportations mondiales. À cette époque, la Chine occupait encore une place marginale dans les échanges internationaux et l’Asie du Sud-Est demeurait essentiellement une région émergente.

L’ouverture économique de la Chine, son adhésion à l’OMC en 2001 et l’intégration croissante des économies asiatiques dans les chaînes de valeur mondiales ont profondément modifié cette configuration. En 2025, la Chine représente à elle seule une part du commerce mondial supérieure à celle des États-Unis, tandis que l’ASEAN s’affirme comme l’un des pôles les plus dynamiques des échanges internationaux.Cette évolution traduit un phénomène historique majeur : le passage d’un système commercial centré sur l’Atlantique à un système de plus en plus structuré autour de l’Indo-Pacifique. Si en 1980, l’Atlantique dominait le commerce mondial, en 2025 l’Indo-Pacifique est devenu le principal moteur de la croissance des échanges internationaux. Ce basculement constitue l’une des manifestations les plus visibles du déplacement du centre de gravité de l’économie mondiale vers l’Asie.

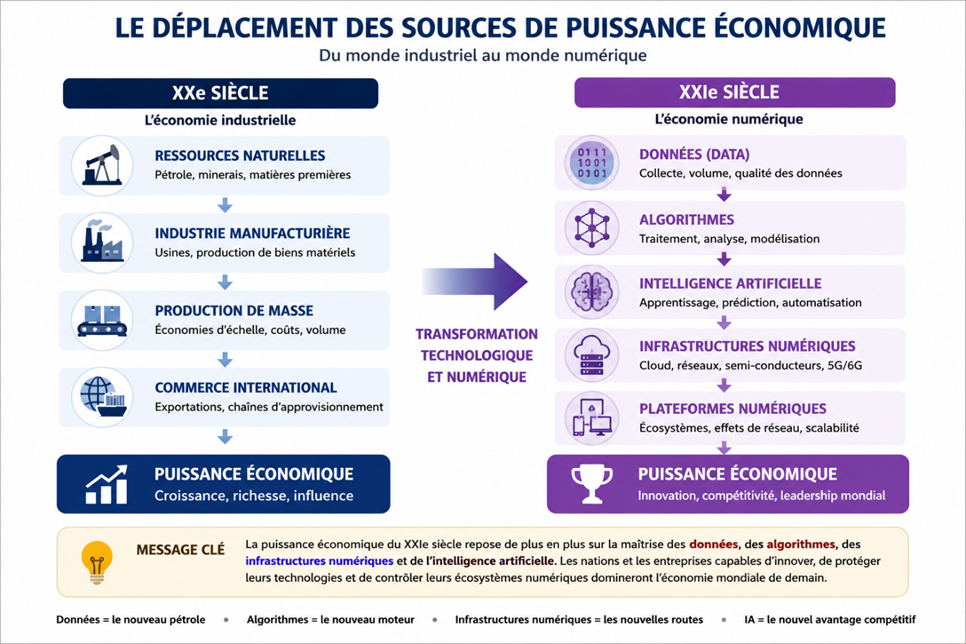

La révolution numérique : une nouvelle source de puissance

Depuis le début du XXIe siècle, une nouvelle transformation majeure est venue s’ajouter à la mondialisation : la révolution numérique.

- Les données sont devenues un facteur de production à part entière. Les entreprises capables de collecter, traiter et exploiter de vastes quantités d’informations disposent d’avantages concurrentiels considérables.

- L’intelligence artificielle ouvre de nouvelles perspectives dans l’industrie, les services, la finance, la santé et la logistique. Le cloud computing permet un accès mondial aux capacités de stockage et de calcul. Les grandes plateformes numériques exercent désormais une influence considérable sur les échanges économiques, l’information et les comportements des consommateurs.

- Cette révolution numérique modifie profondément la hiérarchie des puissances économiques. Les États capables de maîtriser les technologies numériques avancées disposent d’un avantage stratégique croissant.

- La compétition entre les États-Unis et la Chine porte désormais autant sur les technologies numériques que sur les échanges commerciaux ou les capacités industrielles.

- La puissance économique du XXIe siècle repose ainsi de plus en plus sur la maîtrise des données, des algorithmes, des infrastructures numériques et de l’intelligence artificielle.

Alors que la puissance économique du XXe siècle reposait principalement sur la maîtrise des ressources naturelles, de l’industrie lourde et du capital physique, celle du XXIe siècle dépend de plus en plus de la capacité à produire, traiter et exploiter les données, à développer des technologies numériques avancées et à maîtriser l’intelligence artificielle. Les données deviennent ainsi le « pétrole du XXIe siècle », tandis que les algorithmes et les infrastructures numériques constituent les nouveaux leviers de compétitivité, d’innovation et de puissance géoéconomique.

Le commerce mondial de demain

L’économie mondiale continue d’évoluer et les moteurs de la croissance future seront probablement différents de ceux qui ont dominé la période de mondialisation classique.

- Le commerce des services devrait connaître une expansion rapide grâce à la numérisation de nombreuses activités économiques. Les services financiers, les logiciels, l’éducation, la santé et les services professionnels représenteront une part croissante des échanges internationaux.

- L’économie numérique deviendra un élément central du commerce mondial. Les flux de données pourraient progressivement acquérir une importance comparable à celle des flux de marchandises.

- La transition énergétique générera également de nouveaux échanges liés aux énergies renouvelables, aux équipements verts, à l’hydrogène et aux infrastructures de décarbonation.

- Les métaux critiques tels que le lithium, le nickel, le cobalt, le cuivre et les terres rares occuperont une place stratégique croissante dans les échanges internationaux.

- Enfin, l’intelligence artificielle pourrait devenir l’un des principaux déterminants de la compétitivité des économies au cours des prochaines décennies.

Ainsi, le commerce mondial de demain sera probablement moins centré sur les produits manufacturés traditionnels et davantage fondé sur les services, les technologies, les données, l’énergie propre et la connaissance. Cette évolution constitue l’un des principaux défis stratégiques pour les pays qui souhaitent préserver leur compétitivité dans le monde de 2050.

Partie 4. Le grand rééquilibrage de l’économie mondiale

Deux siècles de domination économique occidentale

Pendant l’essentiel de l’histoire de l’humanité, la richesse mondiale n’était pas concentrée en Europe.

- Jusqu’au XVIIIe siècle, les grandes civilisations asiatiques, notamment la Chine et l’Inde, représentaient une part prépondérante de la production mondiale. Les travaux de l’historien économique Angus Maddison montrent qu’à la veille de la révolution industrielle, l’Asie représentait encore la majeure partie de l’économie mondiale.

- Cette situation va être profondément bouleversée à partir de la fin du XVIIIe siècle avec la révolution industrielle. Grâce à une combinaison d’innovations technologiques, d’accumulation du capital, d’amélioration de la productivité et d’expansion du commerce international, l’Europe occidentale prend progressivement l’avantage sur le reste du monde. Le Royaume-Uni devient la première puissance industrielle mondiale avant d’être rejoint puis dépassé par d’autres économies européennes et, plus tard, par les États-Unis.

- L’expansion coloniale contribue également à renforcer cette domination économique. Les puissances européennes contrôlent une part croissante des ressources naturelles, des routes commerciales et des marchés mondiaux. Cette position dominante leur permet d’accumuler des richesses considérables et d’accélérer leur développement industriel.

- Au XXe siècle, après les deux guerres mondiales, les États-Unis prennent le relais du leadership économique occidental. Le système de Bretton Woods mis en place en 1944 institutionnalise cette domination en faisant du dollar la principale monnaie internationale et en créant les grandes institutions économiques multilatérales qui structurent encore aujourd’hui l’économie mondiale.

- La mondialisation accélérée des années 1980 à 2000 renforce dans un premier temps cette prééminence occidentale. Les entreprises européennes et américaines dominent alors la finance mondiale, les technologies de pointe, les chaînes de valeur internationales et les grandes institutions économiques internationales.

Cette domination occidentale a toutefois souvent été perçue comme une norme historique alors qu’elle constitue davantage une parenthèse exceptionnelle dans l’histoire économique mondiale. À l’échelle des deux derniers millénaires, la suprématie économique de l’Europe puis de l’Amérique du Nord apparaît davantage comme une exception de deux siècles que comme une situation permanente. Le basculement actuel vers l’Asie peut ainsi être interprété non comme une rupture historique totale, mais comme un retour progressif vers une répartition plus équilibrée de la puissance économique mondiale.

Un rééquilibrage en cours ?

Ce rééquilibrage résulte certes des réformes économiques engagées par plusieurs pays asiatiques, mais également d’un phénomène plus paradoxal. Dans sa quête de compétitivité et d’expansion des marchés, l’Occident a été l’un des principaux architectes de la mondialisation contemporaine. En favorisant la libéralisation du commerce, la circulation des capitaux et la fragmentation internationale de la production, les économies occidentales ont progressivement transféré vers l’Asie une partie importante de leurs capacités manufacturières, de leurs technologies, de leurs investissements et de leur savoir-faire industriel. Cette stratégie a permis d’améliorer l’efficacité économique mondiale, mais elle a également contribué à l’essor des économies asiatiques, en particulier de la Chine. Ainsi, l’un des grands paradoxes de la mondialisation est que les mécanismes qui ont renforcé la puissance économique occidentale à court terme ont également créé les conditions de l’émergence de concurrents capables de remettre en cause cette domination. Le déplacement actuel du centre de gravité économique mondial de l’Atlantique vers l’Indo-Pacifique apparaît dès lors autant comme le produit de la réussite asiatique que comme l’une des conséquences inattendues de la mondialisation conçue et promue par l’Occident.

Le recul relatif de l’Europe dans l’économie mondiale